Taille et part de marché des contraceptifs hormonaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.06 Milliards de dollars |

| Taille du Marché (2031) | 22.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

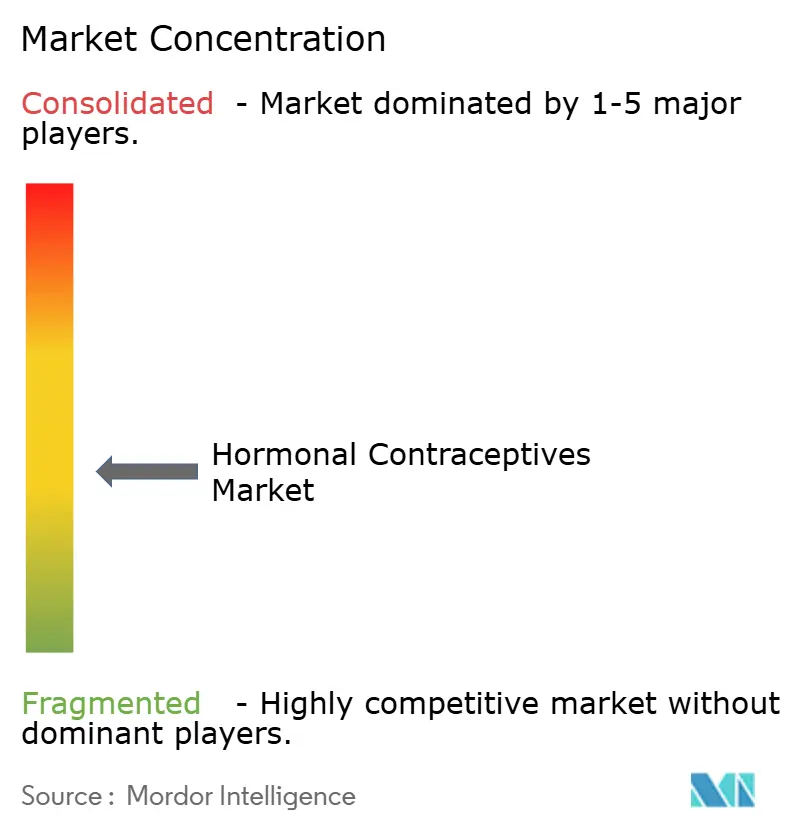

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contraceptifs hormonaux par Mordor Intelligence

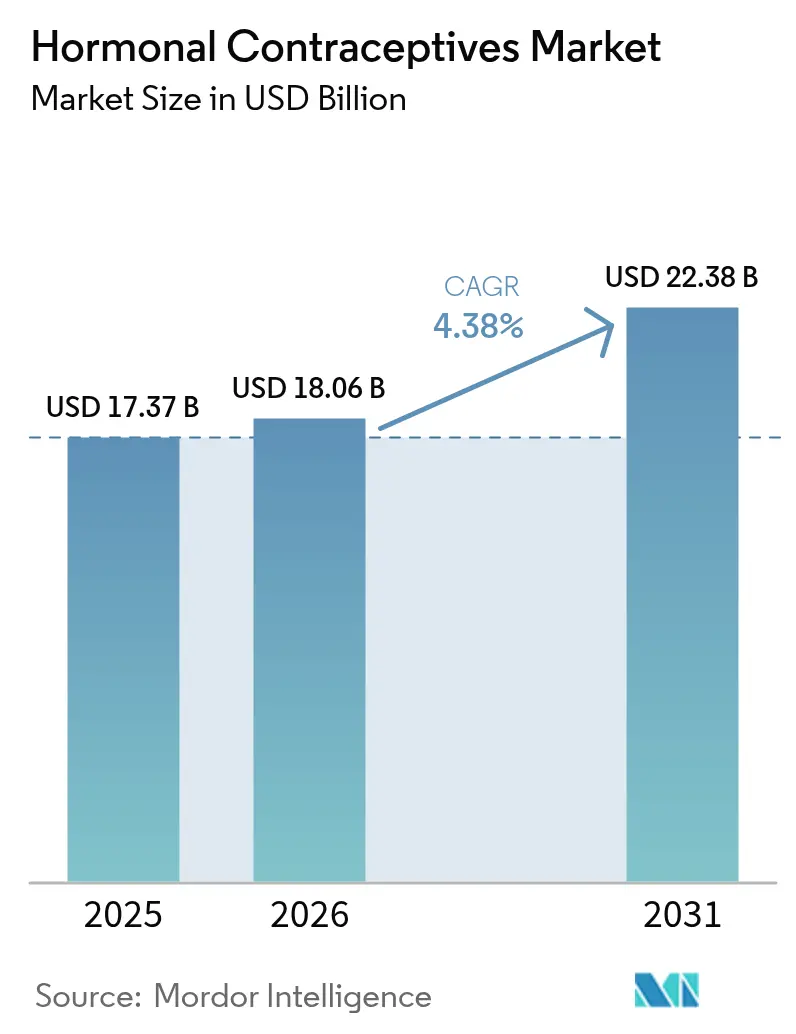

La taille du marché des contraceptifs hormonaux était évaluée à 17,37 milliards USD en 2025 et devrait croître de 18,06 milliards USD en 2026 pour atteindre 22,38 milliards USD d'ici 2031, à un CAGR de 4,38 % pendant la période de prévision (2026-2031).

La croissance continue du marché des contraceptifs hormonaux découle moins de l'augmentation des volumes unitaires que des transformations structurelles dans les modes d'obtention des produits par les utilisateurs. Les approbations sans ordonnance raccourcissent le parcours entre la réflexion et l'achat, tandis que la prescription par télémédecine détourne les volumes des consultations en clinique qui, historiquement, orientaient la demande vers les pharmacies physiques. Les procès concernant les injectables à base de progestine font augmenter les coûts de conformité et érodent les marges des injectables, faisant basculer les parts vers les contraceptifs réversibles à longue durée d'action (LARC). L'adoption rapide en Asie-Pacifique des avantages financés par les employeurs et des programmes pilotes de distribution en milieu scolaire réoriente les investissements des canaux nord-américains matures, et les difficultés de modération du contenu sur les réseaux sociaux continuent de façonner le sentiment des consommateurs à une vitesse sans précédent.

Points clés du rapport

- Par type de produit, les contraceptifs oraux ont dominé avec 41,02 % de la part de marché des contraceptifs hormonaux en 2025, tandis que les implants devraient se développer à un CAGR de 5,96 % jusqu'en 2031.

- Par type d'hormone, les formulations à base de progestine seule ont capturé 47,17 % de la taille du marché des contraceptifs hormonaux en 2025 et devraient croître à 6,13 % de 2026 à 2031.

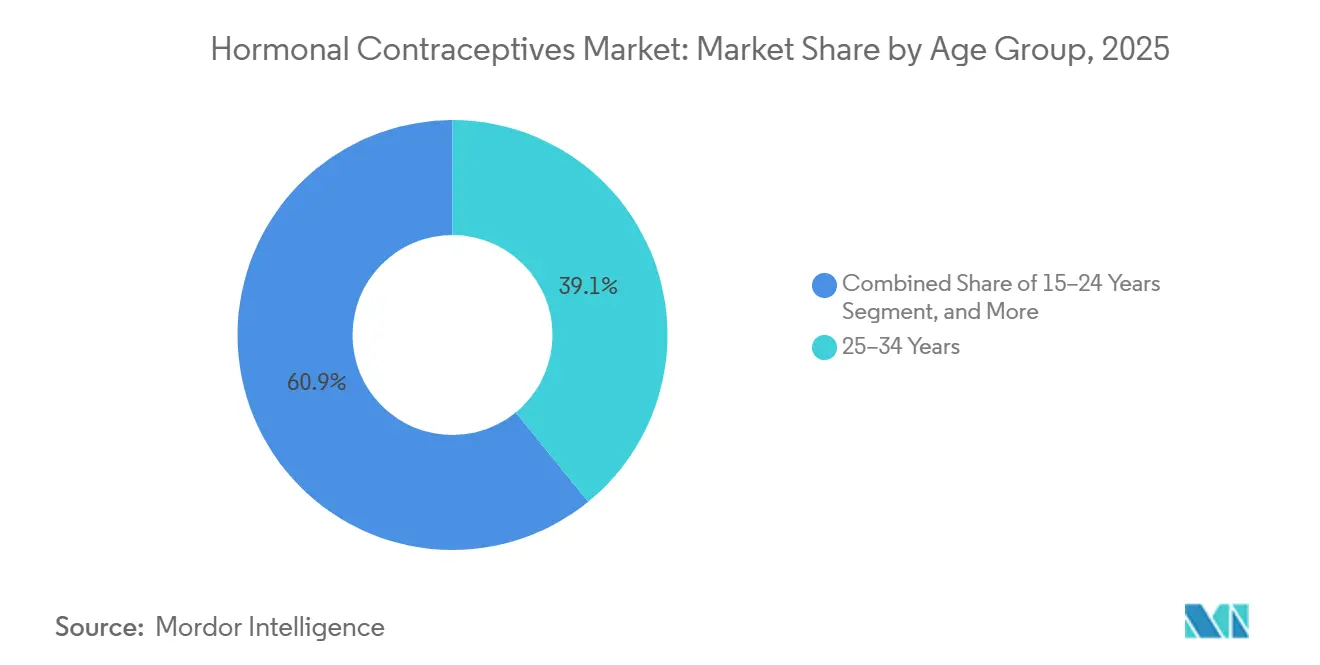

- Par groupe d'âge, les 25-34 ans ont dominé avec 39,12 % de la part de marché des contraceptifs hormonaux en 2025 ; la cohorte des 15-24 ans est positionnée pour croître à 6,91 % par an jusqu'en 2031, dépassant tous les autres groupes.

- Par canal de distribution, les pharmacies de détail ont dominé avec 52,08 % de la part de marché des contraceptifs hormonaux en 2025 ; les pharmacies en ligne progressent à un CAGR de 7,11 %, le taux le plus rapide parmi tous les points de vente.

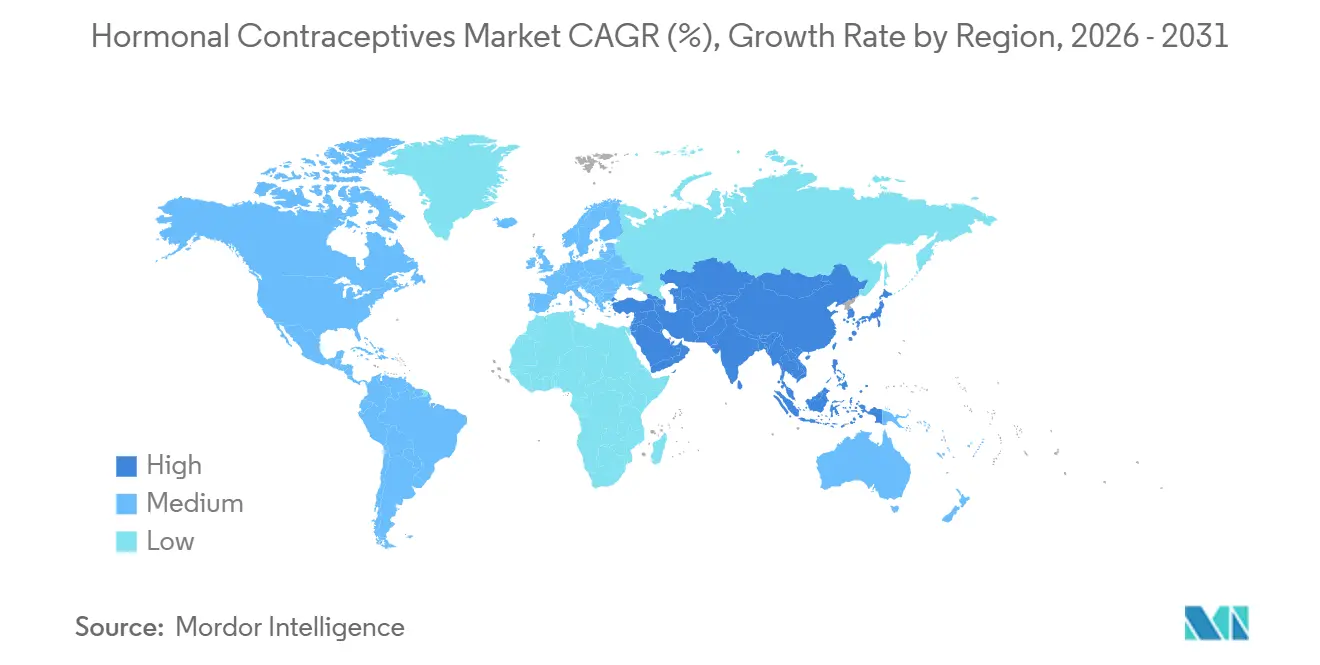

- Par géographie, l'Amérique du Nord a dominé avec 34,78 % de la part de marché des contraceptifs hormonaux en 2025 ; et l'Asie-Pacifique devrait afficher un CAGR de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des contraceptifs hormonaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbation croissante des pilules contraceptives orales en vente libre | +0.8% | Amérique du Nord, Europe en retard | Court terme (≤ 2 ans) |

| Prévalence croissante des grossesses non désirées | +0.6% | Afrique subsaharienne, Asie du Sud, répercussions mondiales | Moyen terme (2-4 ans) |

| Initiatives gouvernementales favorables en matière de planification familiale | +0.7% | Amérique du Nord, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Avancées dans les contraceptifs réversibles à longue durée d'action | +0.9% | Mondial, adoption précoce en Australie et en Scandinavie | Long terme (≥ 4 ans) |

| Expansion de la prescription par télémédecine | +0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Avantages financés par les employeurs dans les marchés émergents | +0.5% | Asie-Pacifique, Amérique latine, Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbation croissante des pilules contraceptives orales en vente libre

La décision de la FDA en 2023 de passer la pilule à base de norgestrel Opill au statut de médicament en vente libre, suivie de son lancement en pharmacie en mars 2024, a condensé le parcours de prescription en une interaction commerciale le jour même.[1]Agence américaine des produits alimentaires et médicamenteux, « Orientations sur la télémédecine pour la prescription de contraceptifs », fda.gov Les fabricants s'efforcent désormais de reproduire ce modèle pour les formulations combinées, Cadence OTC visant une autorisation fin 2026. Les consommateurs américains bénéficient d'un accès quasi immédiat, mais l'Europe reste soumise au contrôle des médecins tandis que l'Agence européenne des médicaments évalue les préoccupations liées au dépistage cardiovasculaire, préservant ainsi un écart de revenus transatlantique. Les marques actives sur le marché des contraceptifs hormonaux exploitent la publicité directe aux consommateurs pour fidéliser leur clientèle avant que les concurrents européens n'obtiennent des voies de vente libre comparables.

Prévalence croissante des grossesses non désirées

La moitié de toutes les grossesses mondiales n'étaient pas désirées en 2024, et le besoin non satisfait en matière de contraception s'élevait à 8 % chez les femmes en âge de procréer.[2]Organisation mondiale de la Santé, « Fiche d'information sur la planification familiale/contraception », who.int Le manque de cliniques rurales en Afrique subsaharienne et en Asie du Sud amplifie la demande de méthodes auto-administrées telles que les pilules et les injectables. Le fardeau pèse de manière disproportionnée sur les 15-24 ans, où les taux de grossesses non désirées dépassent 60 % dans plusieurs pays à faible revenu, ce qui incite les fournisseurs et les ONG à mettre en place des programmes en milieu scolaire. Si la disponibilité des produits augmente, l'élasticité dépend de campagnes d'éducation qui recadrent la contraception comme une planification de vie plutôt qu'une limitation familiale.

Initiatives gouvernementales favorables en matière de planification familiale

Les allocations du programme Title X aux États-Unis ont augmenté de 36 % pour atteindre 390 millions USD pour l'exercice 2025, constituant un signal d'achat à long terme pour les LARC et les pilules subventionnées. Les ajouts au code Medicare australien en 2024 ont réduit les coûts à la charge des patients pour les implants de 5 ans de 70 %, générant une hausse d'utilisation de 15 % en six mois. Bien que ces programmes augmentent les volumes, les plafonds de prix imposés incitent les fabricants à dégager des marges à partir d'applications d'observance, de forfaits de télémédecine et d'innovations à cycle étendu sur le marché des contraceptifs hormonaux.

Avancées dans les contraceptifs réversibles à longue durée d'action (LARC)

La confirmation d'une efficacité sur cinq ans pour Nexplanon et une notice de huit ans pour Mirena réduisent le coût annualisé par utilisateur et la charge logistique des insertions répétées. Les essais de phase 1 sur les implants biodégradables sont prometteurs pour des solutions sans retrait, répondant aux pénuries de prestataires dans les contextes à faibles ressources. Ces innovations font basculer les préférences des pilules à courte durée d'action vers des dispositifs à poser et oublier, une recomposition qui remodèlera le marché des contraceptifs hormonaux jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réaction négative des réseaux sociaux sur les effets secondaires hormonaux | −0.6% | Amérique du Nord, Europe occidentale, répercussions mondiales | Court terme (≤ 2 ans) |

| Préoccupations relatives aux effets secondaires et litiges | −0.9% | Amérique du Nord, répercussions en Europe | Moyen terme (2-4 ans) |

| Opposition culturelle et religieuse | −0.4% | Moyen-Orient, Afrique subsaharienne, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Applications de suivi de la fertilité cannibalisant la demande | −0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative croissante des réseaux sociaux sur les effets secondaires liés aux hormones

Une analyse TikTok de 2024 a montré que 54,4 % des publications sur la contraception sont négatives, et 78,8 % mettent en avant les effets secondaires, éclipsant les données d'efficacité. L'exposition à ce type de contenu augmente les troubles de l'humeur signalés de 40 % via un effet nocebo documenté. Les restrictions réglementaires sur la promotion des médicaments laissent les marques avec des options de réponse limitées, les poussant à cultiver des partenariats avec des influenceurs médicaux pour rétablir l'équilibre risques-bénéfices.

Préoccupations relatives aux effets secondaires et litiges

Plus de 2 100 poursuites judiciaires dans le cadre du MDL 3140 allèguent un risque de méningiome lié à l'utilisation prolongée de Depo-Provera, et une étude du BMJ de 2024 a rapporté une élévation du risque de 5,55 fois.[3]Christina Munk et al., « Acétate de médroxyprogestérone et risque de méningiome intracrânien », bmj.com La révision de la notice de Pfizer en décembre 2025 et l'arrêt de la publicité font basculer la préférence des payeurs vers les implants et les DIU. L'effet d'entraînement menace la confiance dans l'ensemble de la catégorie des progestines, ralentissant potentiellement l'adoption des pilules à base de progestine seule nouvellement approuvées sur le marché des contraceptifs hormonaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les implants progressent tandis que les litiges assombrissent les injectables

Les pilules contraceptives orales représentaient 41,02 % des ventes de 2025 et dépasseront la moyenne du marché des contraceptifs hormonaux avec un CAGR de 5,96 % grâce à l'efficacité étendue sur cinq ans qui réduit le coût total des soins. Les marges des injectables sont comprimées par les litiges en cours, ce qui incite les formulaires nationaux à promouvoir les implants et les DIU hormonaux. Les pilules orales dominent toujours la taille du marché des contraceptifs hormonaux en valeur absolue, mais la croissance ralentit à mesure que les utilisateurs migrent vers des solutions à poser et oublier préférées par les payeurs. Le glissement progressif indique une recomposition graduelle plutôt qu'un déplacement brutal, préservant la pertinence multicanal pour tous les types de produits.

L'examen croissant de la sécurité des injectables à dépôt accélère la pénétration des implants dans les appels d'offres publics en Asie-Pacifique, où le coût par année protégée est désormais inférieur à 7 USD après les lancements de génériques. Les patchs transdermiques et les anneaux vaginaux restent des niches mais pourraient trouver leur place auprès des consommateurs soucieux de l'environnement attirés par le design réutilisable d'Annovera. Les contraceptifs d'urgence conservent des pics de demande épisodiques dans les juridictions où l'accès à l'avortement est restreint, mais ils contribuent à moins de 3 % du chiffre d'affaires global, limitant leur poids stratégique sur le marché des contraceptifs hormonaux.

Par type d'hormone : les formulations à base de progestine seule captent les utilisateurs évitant les œstrogènes

L'estrogène-progestine combiné a conservé 47,17 % des revenus de 2025. Les produits à base de progestine seule devraient afficher un CAGR de 6,13 % d'ici 2031, les messages sur les risques cardiovasculaires réduisant les candidats aux pilules combinées. La réallocation de la part de marché des contraceptifs hormonaux favorise les marques capables de différencier les profils de saignement et la régularité des cycles. Les options à faible dose d'œstrogènes restent pertinentes pour les nouveaux utilisateurs, mais la sensibilisation croissante au risque de thrombose chez les fumeuses et les femmes en périménopause cède du terrain aux références à base de progestine seule.

Les régulateurs européens conseillent désormais les pilules combinées principalement aux femmes de moins de 35 ans sans facteurs de risque, limitant le potentiel d'expansion. L'adoption aux États-Unis des pilules de norgestrel en vente libre montre que la commodité peut l'emporter sur la fidélité à la marque, et les concurrents de la mini-pilule s'empressent de suivre avec des ajustements atténuant l'aménorrhée. Les schémas à cycle étendu n'ont pas encore atteint une échelle décisive, freinés par le manque de familiarité des prestataires et des budgets marketing limités, mais ils représentent un levier latent pour l'innovation du cycle de vie sur le marché des contraceptifs hormonaux.

Par groupe d'âge : les cohortes plus jeunes stimulent la croissance à mesure que les avantages employeurs s'étendent

Les 25-34 ans ont conservé 39,12 % des revenus de 2025 ; la cohorte des 15-24 ans contribuera au CAGR incrémental le plus élevé de 6,91 % jusqu'en 2031, aidée par une couverture sans ticket modérateur dans les avantages d'entreprise et les programmes de distribution en milieu scolaire. Les taux d'engagement en télémédecine dans ce groupe dépassent 60 %, soulignant la préférence des natifs du numérique pour les soins asynchrones. Le groupe des 25-34 ans reste le plus grand bassin de revenus aujourd'hui, mais la croissance plafonne à mesure que la constitution de la famille s'accélère sur les marchés à hauts revenus. Les utilisateurs âgés de 35-44 ans se tournent vers les DIU hormonaux pour soulager la ménorragie, maintenant le volume mais réduisant la fréquence de renouvellement.

Les efforts législatifs incertains dans plusieurs États américains visant à imposer la notification parentale pour les mineurs pourraient freiner la croissance si adoptés. À l'inverse, les programmes établis dans les États de Californie et de New York ont augmenté la prévalence contraceptive de 18 % sans consentement parental, renforçant la politique d'accès comme déterminant de l'élasticité de la demande sur le marché des contraceptifs hormonaux.

Par canal de distribution : les pharmacies en ligne perturbent la domination du commerce de détail

Les chaînes de détail ont conservé 52,08 % des revenus de 2025, mais les plateformes en ligne se développent plus rapidement, avec un CAGR de 7,11 %, en contournant les clauses de refus des pharmaciens et en offrant une livraison à domicile en 48 heures. Les points de vente hospitaliers et cliniques reflètent les cycles de financement public, soutenant le volume mais plafonnant la rentabilité par la tarification des appels d'offres. La distribution directe aux employeurs est naissante mais en expansion, les plateformes de bien-être d'entreprise remboursant les LARC, notamment dans l'Inde urbaine et le Golfe.

La surveillance réglementaire sur la télémédecine interétatique et les licences d'exécution reste le principal point de friction. Les détaillants traditionnels ont répondu par des fonctionnalités de click-and-collect plutôt que par des écosystèmes de télémédecine complets, accordant par inadvertance un avantage de premier entrant aux pharmacies natives du numérique bien implantées sur le marché des contraceptifs hormonaux.

Analyse géographique

L'Amérique du Nord détenait 34,78 % de la part des revenus en 2025, tandis que la région Asie-Pacifique affichait un CAGR de 8,52 % jusqu'en 2030, masquant une hétérogénéité : la prévalence contraceptive en Inde a grimpé à 67 % mais reste en deçà de la demande dans les districts ruraux, tandis que le passage de la Chine de la restriction à l'espacement stimule l'adoption de méthodes à plus longue durée d'action. Le plan de subvention du Japon reflète l'urgence démographique, mais les réserves culturelles pèsent sur l'adoption hormonale. L'Amérique du Nord maintiendra des dépenses élevées par habitant, mais la croissance se modère à mesure que les passages en vente libre aplatissent les visites en clinique et que les applications de suivi de la fertilité cannibalisent une part des nouveaux démarrages.

La croissance de l'Europe stagne face aux retards réglementaires pour les pilules combinées en vente libre, et la région Moyen-Orient et Afrique reste contrainte par les normes culturelles, sauf dans les pôles d'expatriés du CCG, où la couverture employeur s'élargit. L'Amérique latine connaît un volume stable tiré par les appels d'offres, et les lancements de DIU génériques compriment les prix. Collectivement, ces tendances confirment l'Asie-Pacifique comme principal moteur des revenus incrémentiels sur le marché des contraceptifs hormonaux.

Paysage concurrentiel

Bayer, Organon, Viatris, Pfizer et AbbVie captent une part significative des revenus mondiaux, positionnant le marché des contraceptifs hormonaux à une concentration modérée. Les falaises de brevets pour le lévonorgestrel et l'étonogestrel entre 2024 et 2026 ont déclenché une vague de génériques et de DIU biosimilaires, notamment en Europe et en Amérique latine, exerçant une pression sur les pilules orales de marque tout en protégeant les LARC grâce aux obstacles liés à la formation des prestataires. Les petits entrants exploitent les canaux directs aux consommateurs, illustrés par la démarche de Cadence OTC pour une pilule combinée en vente libre et la reformulation du patch par Agile Therapeutics, tous deux privilégiant l'engagement numérique aux ventes sur le terrain.

Les mouvements stratégiques se concentrent désormais autour de l'innovation dans les LARC, notamment les implants biodégradables qui éliminent les procédures de retrait et prolongent l'efficacité à cinq ans. Les orientations de la FDA sur la télémédecine renforcent davantage les marques natives du numérique en réduisant les frais généraux de dépistage clinique. Les acteurs établis répondent avec des applications d'observance groupées, des partenariats de télémédecine et du co-marketing avec des plateformes de suivi de la fertilité pour maintenir la fidélisation. À mesure que la concurrence par les prix s'intensifie dans les pilules génériques, la différenciation se déplace vers la commodité, les écosystèmes numériques et les services de santé annexes, cristallisant un domaine bifurqué dans lequel la valeur se déplace vers des packages de soins intégrés sur le marché des contraceptifs hormonaux.

Leaders du secteur des contraceptifs hormonaux

Merck & Co., Inc.

Pfizer Inc.

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Daré Bioscience a confirmé 15 sites actifs de phase 3 pour Ovaprene, prévoyant un recrutement complet d'ici mi-2025

- Mars 2025 : Evofem Biosciences a signé un accord de licence et d'approvisionnement avec Windtree Therapeutics, réduisant les coûts de fabrication de Phexxi jusqu'à 60 %, élargissant l'accessibilité financière.

- Décembre 2024 : Organon a déposé une demande auprès de la FDA pour étendre l'utilisation de Nexplanon à cinq ans, renforçant sa franchise d'implants.

- Octobre 2024 : GoodRx a ouvert un portail de commerce électronique dédié à Opill, atteignant les femmes sans accès aux services de santé locaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des contraceptifs hormonaux comme l'ensemble des préparations pharmaceutiques sur ordonnance ou en vente libre, ainsi que des dispositifs implantables ou intra-utérins libérant des œstrogènes synthétiques, de la progestine ou leur combinaison, afin de supprimer l'ovulation, d'épaissir la glaire cervicale ou d'amincir l'endomètre, prévenant ainsi la grossesse chez les femmes en âge de procréer. Le périmètre couvre les pilules, les injectables, les patchs, les anneaux, les DIU hormonaux, les implants et les pilules du lendemain vendus via des canaux pharmaceutiques physiques ou numériques dans plus de 25 pays.

Exclusion du périmètre : Nous excluons délibérément les méthodes barrières, les applications de suivi de la fertilité et les procédures de stérilisation permanente.

Aperçu de la segmentation

- Par type de produit

- Pilules contraceptives orales

- Contraceptifs injectables

- Patchs transdermiques

- Anneaux vaginaux

- Contraceptifs implantables

- DIU hormonaux

- Contraceptifs d'urgence

- Par type d'hormone

- Estrogène-progestine combiné

- Progestine seule

- Formulations à faible dose

- Schémas à cycle étendu

- Par groupe d'âge

- 15-24 ans

- 25-34 ans

- 35-44 ans

- 45 ans et plus

- Par canal de distribution

- Pharmacies hospitalières et cliniques

- Pharmacies de détail

- Pharmacies en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Lors des entretiens, nous validons les hypothèses d'adoption avec des obstétriciens, des ONG de santé reproductive, des distributeurs en gros et des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Afrique. Des enquêtes auprès des utilisateurs dans quatre économies clés permettent de clarifier le changement de marque, l'observance des traitements et les tendances des dépenses à la charge des patients, que les dépôts réglementaires révèlent rarement.

Recherche documentaire

Les analystes de Mordor cartographient d'abord l'univers des produits hormonaux à partir des informations publiques issues d'organismes de réglementation tels que la US FDA, l'Agence européenne des médicaments et le CDSCO indien. Nous nous appuyons sur des enquêtes démographiques et sanitaires publiées par l'ONU DESA, l'OMS et les organismes nationaux de statistiques, ainsi que sur des données commerciales provenant d'UN Comtrade et des preuves cliniques indexées sur PubMed. Les rapports 10-K des entreprises, les présentations aux investisseurs et les conférences téléphoniques trimestrielles récupérés via D&B Hoovers et Dow Jones Factiva apportent des indications sur les prix et les pipelines, tandis que les portails d'approvisionnement et les bases de données d'appels d'offres ancrent les valeurs de transaction réelles. Cette liste est illustrative ; de nombreuses autres sources ouvertes alimentent l'ensemble de données.

Un second passage compile les données d'expédition et d'approbation des formulations émanant d'organismes tels que l'IFPMA et les sociétés régionales de gynécologie, et nous extrayons des analyses de brevets via Questel, afin de garantir l'alignement entre les dépôts réglementaires et la disponibilité sur le marché avant de valider les chiffres.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant à partir des populations féminines en âge de procréer, de la prévalence des méthodes modernes et de la consommation annuelle moyenne par utilisatrice. Nous corroborons ensuite les totaux avec des agrégations ASP × volume échantillonnées pour les marques à forte pénétration. Des variables telles que le taux de fécondité des adolescentes, les lancements de pilules en vente libre, la couverture de remboursement et l'adoption des contraceptifs réversibles à longue durée d'action alimentent une régression multivariée superposée à une analyse de scénarios. Lorsque les vérifications ascendantes divergent de plus de huit pour cent, nous procédons à des ajustements de manière transparente.

Validation des données et cycle de mise à jour

Les analystes effectuent des tests de variance par rapport aux ventes historiques et aux indicateurs macroéconomiques, en réconciliant les anomalies avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires si des chocs réglementaires ou macroéconomiques l'exigent.

Pourquoi la référence de Mordor sur les contraceptifs hormonaux est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des niveaux de prix, des années de base et des cadences de mise à jour différents.

Notre périmètre rigoureux, notre modélisation à double approche et notre rythme de mise à jour annuel aident les décideurs à comparer des données comparables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,31 Md USD (2025) | Mordor Intelligence | |

| 19,90 Md USD (2024) | Global Consultancy A | Regroupe les dispositifs non hormonaux et applique un ASP mondial uniforme, ce qui gonfle la valeur |

| 16,75 Md USD (2024) | Industry Association B | Ne comptabilise que les ventes sur ordonnance et omet les revenus des pharmacies en ligne |

| 14,28 Md USD (2024) | Trade Journal C | Utilise un échantillon plus ancien basé uniquement sur les hôpitaux et une couverture minimale des marchés émergents |

La comparaison montre qu'une fois les décalages de périmètre et les raccourcis de tarification éliminés, la référence équilibrée et transparente de Mordor demeure le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quel sera le niveau des dépenses en contraception hormonale d'ici 2031 ?

La taille du marché des contraceptifs hormonaux devrait atteindre 22,38 milliards USD d'ici 2031, reflétant un CAGR de 4,38 % sur la période 2026-2031.

Quel type de produit devrait connaître la croissance la plus rapide ?

Les implants sous-dermiques devraient se développer à 5,96 % par an jusqu'en 2031, l'efficacité prolongée et la maintenance réduite stimulant la préférence des payeurs.

Pourquoi les pilules à base de progestine seule gagnent-elles des parts de marché ?

Une plus grande adéquation pour les fumeuses, les femmes allaitantes et les utilisatrices présentant des risques cardiovasculaires, combinée à la récente approbation en vente libre d'Opill, pousse l'adoption de la progestine seule à un CAGR de 6,13 %.

Quel rôle joue la télémédecine dans l'accès à la contraception ?

Les orientations de la FDA en 2024 ont permis la prescription à distance sans constantes vitales en personne pour les femmes à faible risque, permettant à des plateformes comme Nurx d'expédier des produits en 48 heures et d'accélérer la croissance des canaux en ligne.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique, portée par l'Inde et la Chine, devrait croître à 8,52 % par an et contribuer à la plus grande part des ventes mondiales incrémentielles jusqu'en 2031.

Dernière mise à jour de la page le: