Taille et part du marché américain de la location de voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

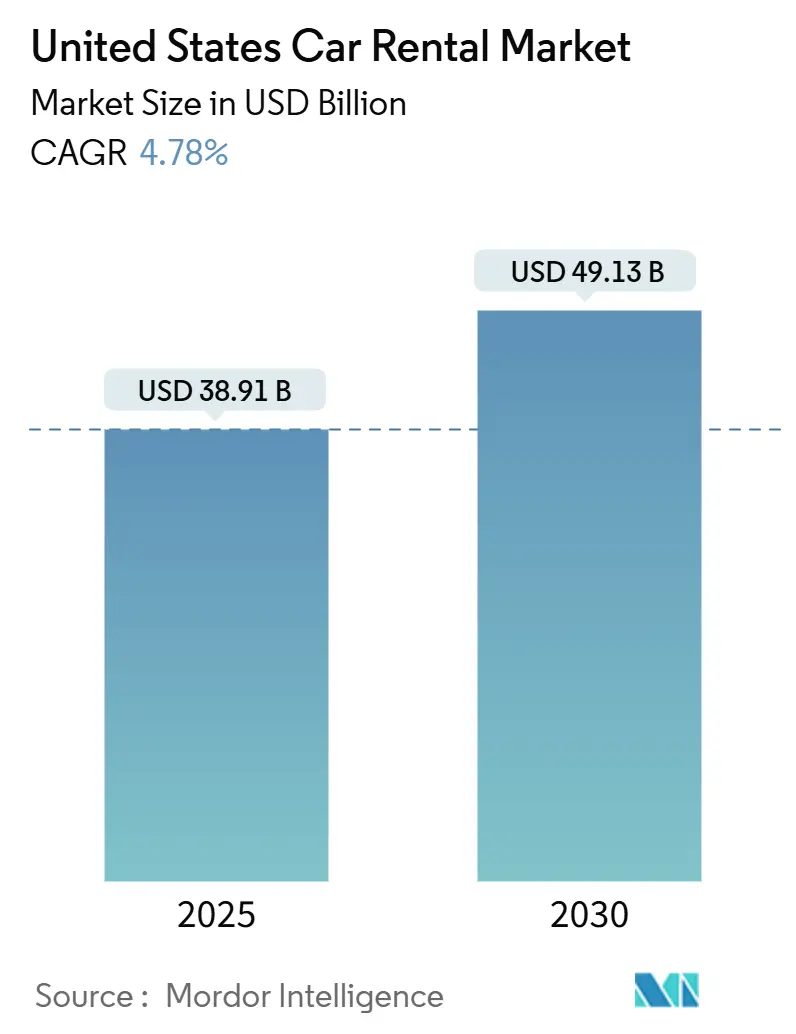

| Taille du Marché (2025) | 38.91 Milliards de dollars |

| Taille du Marché (2030) | 49.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.78% CAGR |

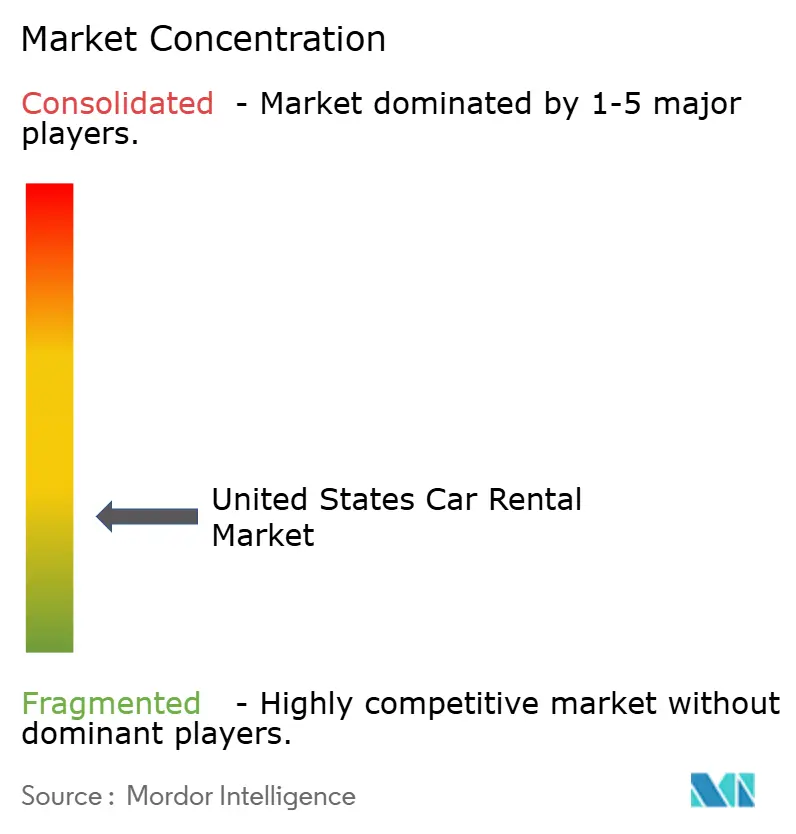

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la location de voitures par Mordor Intelligence

Le marché américain de la location de voitures est évalué à 38,90 milliards USD en 2025 et devrait atteindre 49,13 milliards USD d'ici 2030, avec une expansion à un CAGR de 4,78 %. Cette trajectoire souligne la résilience du secteur, alors que la culture des voyages en voiture sur le territoire national, les modes de travail hybrides et le retour aux réunions en personne restaurent une demande locative stable. La croissance est renforcée par la pénétration de 72,23 % des canaux de réservation en ligne, les volumes de voyageurs exceptionnels de la région Sud, et les programmes accélérés d'électrification des flottes qui attirent les clients loisirs et entreprises. Dans le même temps, les contraintes persistantes d'approvisionnement en véhicules et la hausse des coûts en capital tempèrent l'expansion à court terme, incitant les opérateurs à optimiser la composition des flottes et à adopter une tarification fondée sur les données. La concurrence accrue des places de marché entre particuliers et des services de covoiturage pousse les acteurs établis à investir dans les expériences sans contact, l'analyse prédictive et des modèles de service diversifiés.

Principaux enseignements du rapport

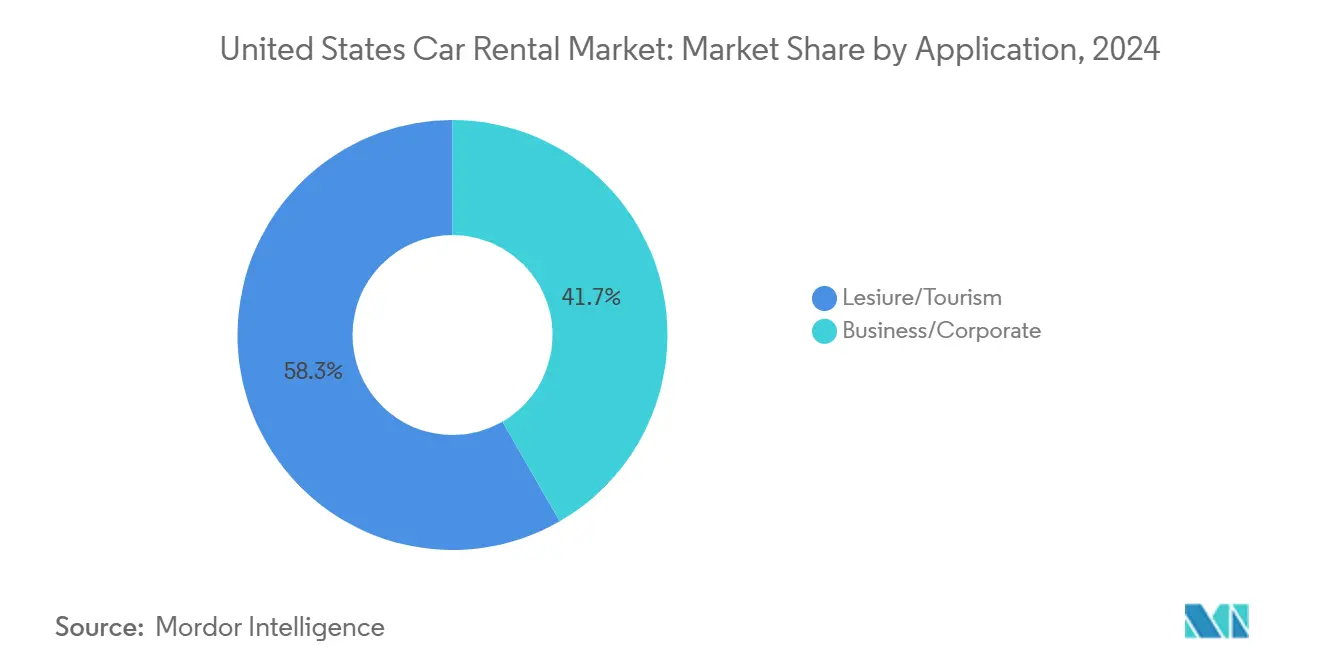

- Par application, les voyages de loisirs ont représenté 58,32 % de la part des revenus en 2024 et devraient croître à un CAGR de 5,32 % jusqu'en 2030.

- Par type de véhicule, les voitures économiques ont contribué à 59,87 % des revenus en 2024, tandis que les SUV et les crossovers devraient progresser à un CAGR de 12,48 %.

- Par canal de réservation, les plateformes en ligne ont représenté 72,23 % de la part des revenus en 2024 et devraient croître à un CAGR de 8,77 % jusqu'en 2030.

- Par durée de location, les contrats à court terme ont représenté 68,55 % des revenus en 2024 ; les formats à long terme et par abonnement progressent à un CAGR de 10,64 %.

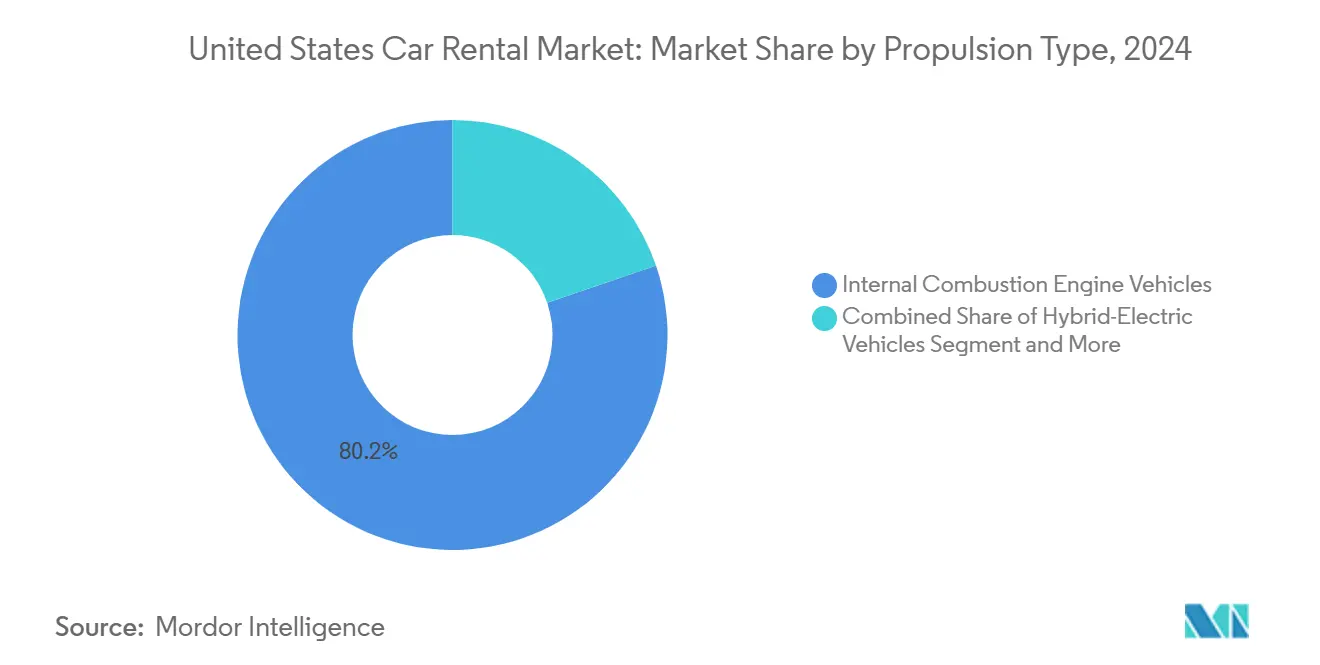

- Par propulsion, les véhicules à moteur à combustion interne ont représenté 80,23 % des revenus de 2024, tandis que les véhicules électriques à batterie progressent à un CAGR de 24,55 %.

- Par modèle de service, les opérateurs traditionnels ont contrôlé 89,35 % des revenus de 2024 ; les plateformes entre particuliers devraient s'accélérer à un CAGR de 17,63 % jusqu'en 2030.

- Par géographie, le Sud a représenté 31,52 % de la part du marché américain de la location de voitures en 2024, tandis que l'Ouest devrait afficher le CAGR le plus rapide de 7,32 % jusqu'en 2030.

Tendances et perspectives du marché américain de la location de voitures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de voyages en voiture sur le territoire national | +1.2% | Sud et Ouest, débordement vers le Nord-Est | Moyen terme (2 à 4 ans) |

| Réservations en ligne et sur mobile | +0.8% | Marchés urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Location de flottes pour le travail hybride | +0.9% | Métropoles du Nord-Est et de l'Ouest | Moyen terme (2 à 4 ans) |

| Poussée vers l'électrification des flottes | +0.6% | Côte Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Expansion entre particuliers | +0.4% | Marchés urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Économies sur les charges d'exploitation grâce à la télématique | +0.3% | Premiers adoptants dans les flottes premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande de loisirs en voyages en voiture sur le territoire national

Le désir de voyager longtemps contenu et les voyageurs soucieux des coûts ont fait de la voiture le mode de transport privilégié pour les voyages de loisirs, stimulant le segment loisirs. En réponse, les opérateurs élargissent leurs inventaires pour inclure davantage de SUV et de crossovers, qui commandent des tarifs journaliers de location plus élevés et répondent mieux aux besoins des voyages en famille. Le Sud et l'Ouest restent des points chauds, avec les parcs nationaux et les routes côtières pittoresques qui génèrent une demande constante. L'efficacité énergétique améliorée de ces véhicules plus grands, associée aux avantages attrayants des programmes de fidélité, rend la location plus attrayante que la possession pour les voyages de loisirs.

Croissance rapide des canaux de réservation en ligne et sur mobile

La commodité numérique sous-tend désormais toutes les réservations, confirmant un pivot durable vers les expériences basées sur les applications. Les entreprises réactives ont introduit la prise en charge sans contact, les chatbots d'intelligence artificielle et les flux de paiement en un seul geste, stimulant l'utilisation répétée et des taux d'attachement aux services auxiliaires plus élevés. Le déploiement par Hertz d'Apple Pay dans ses établissements américains montre comment des options de paiement simplifiées réduisent le temps d'attente au comptoir et améliorent la satisfaction des clients. Les interfaces axées sur le mobile permettent également une tarification dynamique qui réagit aux événements localisés, renforçant la gestion du rendement. Les données capturées à partir des parcours utilisateurs alimentent des modèles prédictifs qui repositionnent les unités de flotte en quasi temps réel, améliorant les taux d'utilisation et modérant l'intensité capitalistique.

Électrification des flottes de location soutenue par les constructeurs automobiles

Les constructeurs automobiles et les marques de location s'alignent pour accélérer l'adoption des véhicules électriques malgré des revers médiatisés, tels que la charge de dépréciation de Hertz sur sa flotte Tesla. L'accord pluriannuel de SIXT avec Stellantis pour l'approvisionnement de jusqu'à 250 000 véhicules, dont beaucoup sont électriques, signale l'ampleur de la transformation. Les propriétaires d'aéroports, de Los Angeles à Dallas, approuvent l'installation de bornes de recharge rapide de niveau 3, atténuant les barrières liées à l'anxiété d'autonomie pour les locataires. Enterprise Mobility mène des études d'impact sur le réseau électrique avec des partenaires fournisseurs d'énergie pour garantir une alimentation électrique suffisante dans les hubs à fort trafic.

Demande flexible de location de flottes de la part des entreprises en mode de travail hybride

Le travail hybride remodèle les budgets de déplacement, créant une demande d'accès élastique aux véhicules plutôt que de contrats à allocation fixe. Les services de gestion de flotte d'Enterprise Mobility ont augmenté de 8 % en 2024 pour atteindre 900 000 unités, témoignant de l'externalisation de la mobilité par les entreprises pour contrôler les coûts et les émissions. Les accords par abonnement permettent des ajustements mensuels qui correspondent aux habitudes de déplacement des employés, atténuant le risque de flotte inactive pour les clients. Les tableaux de bord de télématique fournissent aux employeurs des analyses d'utilisation, offrant aux équipes financières une meilleure visibilité des dépenses et un contrôle de la conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en véhicules et pression sur les dépenses d'investissement | -1.4% | À l'échelle nationale, aiguë dans le Midwest | Court terme (≤ 2 ans) |

| Risque sur la valeur résiduelle des véhicules électriques | -0.8% | Ports d'entrée sur la Côte Ouest | Moyen terme (2 à 4 ans) |

| Frais et taxes aéroportuaires | -0.5% | Principaux hubs aéroportuaires | Moyen terme (2 à 4 ans) |

| Substitution par les services de covoiturage et la mobilité en tant que service | -0.7% | Marchés urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes persistantes d'approvisionnement en véhicules neufs et dépenses d'investissement élevées

Les taux de financement pour les achats de flottes ont fortement augmenté en 2024, le resserrement monétaire ayant alourdi les coûts d'emprunt, comprimant les flux de trésorerie des opérateurs. Les pénuries de puces électroniques et les allocations des constructeurs automobiles qui favorisent les acheteurs particuliers ont limité les livraisons aux flottes, obligeant les sociétés de location à prolonger les périodes de détention ou à se disputer des voitures d'occasion récentes à des prix élevés. Les coûts d'acquisition élevés compriment les marges et compliquent les stratégies de tarification, surtout lorsque les clients restent sensibles aux prix. La rareté des versions économiques — les constructeurs automobiles ayant privilégié les variantes à marges plus élevées — pousse les locataires vers des véhicules plus grands, entraînant des tarifs journaliers plus élevés et réduisant la dépréciation. Les gestionnaires de flotte consacrent désormais davantage de ressources à l'exécution de la revente, reconnaissant que le moment de la revente peut déterminer la rentabilité dans un marché de gros volatile.

Risque sur la valeur résiduelle lié aux importations de véhicules électriques chinois à bas prix

La dépréciation de 245 millions USD de la flotte Tesla de Hertz a illustré comment les baisses rapides de prix érodent les valeurs résiduelles et compromettent l'économie de l'électrification.[1]Lora Kolodny, "Hertz Sells Off Part of Its Tesla Fleet After Depreciation Surge," CNBC, cnbc.com Si des véhicules électriques chinois à prix compétitifs font une entrée significative sur le marché américain, les flottes actuelles pourraient faire face à une dépréciation accélérée, fragilisant les bilans. Cette volatilité des prix pourrait amener les opérateurs à reconsidérer leurs achats de véhicules électriques à court terme, en équilibrant les pertes potentielles avec leurs objectifs de durabilité. En réponse, les banques et les sociétés de crédit-bail resserrent les taux d'avance sur les garanties de véhicules électriques, augmentent les exigences en fonds propres et repoussent les délais de rentabilité. Si les réseaux de recharge et la liquidité du marché secondaire n'évoluent pas en parallèle, les sociétés de location pourraient reporter les déploiements massifs de véhicules électriques, freinant potentiellement les prévisions de croissance à long terme du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la demande de loisirs ancre la croissance

Les locations de loisirs ont capté 58,32 % des revenus de 2024, générant la plus grande part des revenus du marché américain de la location de voitures et affichant une perspective de CAGR de 5,32 % jusqu'en 2030. La culture des voyages en voiture, le tourisme dans les parcs nationaux et la flexibilité des vacances dans le cadre des politiques de travail hybride allongent les durées de location et améliorent les performances du tarif journalier moyen.

Les voyages de loisirs prennent de l'élan à mesure que les professionnels prolongent leurs voyages d'affaires pour des loisirs personnels, allongeant les contrats et améliorant la rentabilité. Pour les acteurs établis, l'intégration d'avantages de fidélité tels que les surclassements gratuits encourage les clients à rester dans l'écosystème de la marque tout en renforçant l'occupation pendant les périodes creuses. Les gains d'utilisation qui en résultent soutiennent les objectifs de retour sur capital même lorsque les dépenses d'acquisition augmentent.

Par type de véhicule : les SUV et les crossovers gagnent du terrain

Les modèles économiques dominent encore les effectifs de flotte avec une part de 59,87 %. Pourtant, la catégorie des SUV et des crossovers, notée pour un CAGR de 12,48 %, redéfinit la composition des revenus à mesure que les clients privilégient l'espace et la sécurité perçue. Les opérateurs capitalisent sur des tarifs journaliers plus élevés pour les véhicules plus grands, compensant les coûts inflationnistes dans l'approvisionnement des flottes.

Les changements de production des constructeurs automobiles vers les versions premium contraignent l'offre de voitures économiques, obligeant les sociétés de location à équilibrer les budgets des clients avec la disponibilité. La télématique guide désormais l'allocation des micro-flottes, positionnant les SUV là où la demande de vacances en famille est à son pic. La stratégie maximise l'utilisation et réduit les kilomètres de repositionnement, contribuant à la réduction des charges d'exploitation même lorsque les primes d'assurance légales augmentent.

Par canal de réservation : le numérique en premier devient la norme

Les plateformes en ligne ont généré 72,23 % des ventes en 2024, démontrant la préférence écrasante des clients pour la commodité mobile. Ce canal a contribué à près de 28,0 milliards USD à la taille du marché américain de la location de voitures et suit un CAGR de 8,77 % à mesure que les chatbots d'intelligence artificielle, les moteurs de tarification prédictive et les services d'enregistrement sans contact arrivent à maturité.

Les canaux hors ligne, notamment les comptoirs et les réservations téléphoniques, restent pertinents pour les réservations de groupes complexes et les segments de remplacement d'assurance, mais leur part diminue chaque année. Pour préserver les marges, les opérateurs proposent des services supplémentaires — tels que le GPS, les sièges enfants et les renonciations à la responsabilité — via les écrans de vente incitative des applications, où les taux d'acceptation peuvent doubler par rapport aux propositions au comptoir. Des places de marché comme Turo amplifient l'influence numérique en proposant des locations entièrement gérées par application et des véhicules spéciaux au-delà des flottes traditionnelles.

Par durée de location : les abonnements prolongent la valeur du cycle de vie

Les contrats à court terme (inférieur ou égal à 30 jours) ont représenté 68,55 % du chiffre d'affaires en 2024, portés par les vacanciers et les voyageurs d'affaires qui ont besoin d'un accès rapide et de coûts prévisibles. Les formules à long terme et par abonnement enregistrent cependant un CAGR de 10,64 %, signalant un changement structurel vers des modèles d'accès plutôt que de possession au sein du marché américain de la location de voitures.

Les souscripteurs d'abonnements apprécient l'assurance groupée, la maintenance et la possibilité d'échanger des véhicules avec un préavis minimal. Pour les opérateurs, les abonnements offrent des revenus récurrents, un taux de désabonnement plus faible et une meilleure prévision de l'utilisation des flottes. Enterprise Mobility a tiré parti de cette tendance grâce à Flex-E-Rent, renforçant la fidélisation parmi les comptes d'entreprise qui préfèrent la flexibilité mensuelle aux baux pluriannuels.

Par propulsion : l'adoption des véhicules électriques s'accélère malgré la volatilité

Les véhicules conventionnels à moteur à combustion interne ont maintenu une part de 80,23 % en 2024, mais les unités électriques à batterie ont enregistré le CAGR le plus rapide du marché à 24,55 %, indiquant un verdissement progressif du secteur américain de la location de voitures. Les opérateurs utilisent les locations de véhicules électriques pour initier les voyageurs grand public à la mobilité électrique, ce qui renforce les relations avec les constructeurs automobiles et permet d'accéder à des remises sur les achats en gros.

L'infrastructure de recharge reste le goulot d'étranglement, mais de nouveaux partenariats avec les fournisseurs d'énergie et les opérateurs de points de recharge réduisent les temps d'arrêt des stations près des principaux aéroports. Les incitations fédérales et étatiques couvrant l'achat de véhicules et le matériel de recharge compensent les coûts initiaux, facilitant le chemin vers la rentabilité. Les entreprises qui maîtrisent le risque sur la valeur résiduelle grâce à une gestion des actifs fondée sur les données sont en mesure de gagner un avantage de marque en tant que premiers entrants.

Par modèle de service : les plateformes entre particuliers défient les acteurs établis

Les flottes d'entreprises traditionnelles ont continué à détenir 89,35 % des recettes de 2024, mais les opérateurs entre particuliers progressent à un CAGR de 17,63 %. Les hôtes de la place de marché fournissent 360 000 véhicules à l'échelle nationale, élargissant le choix au-delà de ce que les acteurs établis à forte intensité capitalistique peuvent financer. De nombreux hôtes proposent des voitures spéciales — vintage, sportives ou de luxe — qui attirent des tarifs premium et une clientèle plus jeune.

Le partenariat Uber–Turo prévu pour 2025 injectera des stocks de flottes partagées dans une application de covoiturage grand public, accélérant potentiellement l'adoption par les clients. Les acteurs établis répliquent en intégrant la télé-opération et la livraison à la demande, offrant aux clients d'hôtels ou aux résidents urbains un véhicule à leur porte sans agence physique. Le modèle qui synchronise le mieux l'offre avec la demande hyper-locale capturera une part de portefeuille supplémentaire.

Analyse géographique

Le Sud a représenté 31,52 % des revenus de 2024, en faisant le plus grand contributeur régional au marché américain de la location de voitures. La forte migration intérieure, le tourisme toute l'année et les grands centres de congrès en Floride et au Texas maintiennent un fort renouvellement des flottes. Les nouveaux centres de location de voitures consolidés aux aéroports internationaux d'Orlando et de Dallas/Fort Worth rationalisent les opérations, réduisant les temps de navette et améliorant la satisfaction des clients. Les visiteurs de loisirs se dirigent vers les routes côtières et les parcs à thème, tandis que les relocalisations d'entreprises amplifient la demande en semaine, équilibrant les courbes d'utilisation tout au long de l'année.

L'Ouest est le territoire à la croissance la plus rapide avec un CAGR projeté de 7,32 % jusqu'en 2030. Les corridors technologiques en Californie et à Washington, combinés à un afflux de touristes internationaux, génèrent des gains à deux chiffres dans les locations aéroportuaires. Les normes d'émissions strictes et une forte culture des véhicules électriques font pencher la composition des flottes vers des modèles électrifiés, soutenus par des déploiements agressifs d'infrastructures de recharge financées par les États. Les coûts élevés de stationnement urbain à San Francisco et à Los Angeles font des locations à la demande une alternative pratique à la possession, stimulant les contrats traditionnels et entre particuliers. Des aéroports comme LAX finalisent des liaisons automatisées de transport de personnes à plusieurs milliards de dollars qui acheminent directement les clients vers des centres de location consolidés, augmentant le débit et réduisant les coûts d'exploitation par client.[2]"LAX Automated People Mover Reaches 75% Completion," Los Angeles World Airports, lawa.org

Le Nord-Est et le Midwest fournissent des flux de revenus stables et diversifiés malgré une croissance plus modeste. Les denses agglomérations métropolitaines comme New York, Boston et Chicago génèrent un trafic d'entreprise constant, tandis que les vastes réseaux d'autoroutes permettent des excursions régionales de loisirs vers des destinations côtières ou rurales. Les fluctuations saisonnières — les tempêtes hivernales qui déprimaient les réservations — sont atténuées par la demande de remplacement d'assurance résultant des accidents liés aux intempéries. Des aéroports tels que l'aéroport international Gerald R. Ford ont ouvert de nouvelles installations de location en 2024, démontrant un investissement continu dans le confort des voyageurs.[3]Gerald R. Ford International Airport Authority, "Airport Opens New Rental Car Facility," grr.org Les pôles industriels du Midwest soutiennent également les locations d'entreprise liées aux visites de fournisseurs et aux audits de sites de chaîne d'approvisionnement, ancrant les taux d'utilisation en semaine.

Paysage concurrentiel

Le marché américain de la location de voitures est très concentré, créant d'importantes économies d'échelle dans l'achat de flottes et la technologie de back-office. Enterprise Holdings exploite un portefeuille multi-marques — Enterprise, National et Alamo — pour servir les segments loisirs et entreprises avec des propositions de valeur différenciées. Avis Budget Group maintient une notoriété de marque auprès des consommateurs sensibles aux prix, tandis que Hertz met l'accent sur les segments premium et les initiatives axées sur la technologie telles que la détection des dommages par intelligence artificielle, déployée à l'échelle nationale en 2025.

Les avantages d'échelle se traduisent par des conditions d'approvisionnement favorables auprès des constructeurs automobiles, un accès prioritaire aux allocations de nouveaux modèles et des coûts de financement par unité plus faibles. Les entreprises leaders sécurisent également des concessions aéroportuaires à long terme, verrouillant des emplacements à fort trafic auxquels les nouveaux entrants plus petits ont du mal à accéder. Malgré leur taille, les acteurs établis font face à un risque stratégique de la part de perturbateurs à faible intensité d'actifs qui contournent la possession de flottes.

Le déploiement technologique émerge comme le principal levier concurrentiel. Les acteurs établis investissent dans l'analyse prédictive pour allouer des véhicules aux micro-marchés, la télématique pour surveiller le comportement de conduite, et des plateformes d'abonnement qui lissent la volatilité des revenus. Les partenariats avec des spécialistes des infrastructures de recharge cherchent à accélérer la préparation aux véhicules électriques, atténuant les barrières liées à l'anxiété d'autonomie et renforçant les références en matière de durabilité. En parallèle, des pilotes de télé-opération visent à repositionner les véhicules de manière autonome, réduisant potentiellement les coûts de main-d'œuvre et améliorant la disponibilité en milieu urbain.

Leaders du secteur américain de la location de voitures

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hertz s'est associé à UVeye pour installer des bornes d'inspection de véhicules par intelligence artificielle à l'échelle nationale, réduisant les temps de retour et améliorant la détection des pertes et dommages.

- Janvier 2025 : XCharge a conclu un accord avec un grand groupe de location pour construire des bornes de recharge de niveau 3 dans plusieurs aéroports américains.

- Juin 2024 : Europcar a ouvert ses premières agences américaines aux aéroports d'Atlanta et de Dallas, proposant des flottes premium à forte proportion de véhicules électriques. Cette expansion stratégique marque une étape importante pour Europcar dans son implantation officielle dans des hubs de voyage clés aux États-Unis.

Périmètre du rapport sur le marché américain de la location de voitures

Le marché américain de la location de voitures est segmenté par type d'application (loisirs et tourisme, et affaires et entreprises), par type de véhicule (voitures économiques et à petit budget, voitures de luxe et premium, et SUV et crossovers), par canal de réservation (en ligne et hors ligne), par durée de location (court terme (moins de 30 jours) et long terme et abonnement (plus de 30 jours)), par propulsion (véhicules à moteur à combustion interne, véhicules hybrides électriques et véhicules électriques à batterie), modèle de service (flottes d'entreprises traditionnelles et plateformes entre particuliers), et par géographie (Nord-Est, Midwest, Sud et Ouest).

| Loisirs et tourisme |

| Affaires et entreprises |

| Voitures économiques et à petit budget |

| Voitures de luxe et premium |

| SUV et crossovers |

| En ligne (web et application) |

| Hors ligne (comptoir et téléphone) |

| Court terme (moins de 30 jours) |

| Long terme et abonnement (plus de 30 jours) |

| Véhicules à moteur à combustion interne |

| Véhicules hybrides électriques |

| Véhicules électriques à batterie |

| Flottes d'entreprises traditionnelles |

| Plateformes entre particuliers |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par application | Loisirs et tourisme |

| Affaires et entreprises | |

| Par type de véhicule | Voitures économiques et à petit budget |

| Voitures de luxe et premium | |

| SUV et crossovers | |

| Par canal de réservation | En ligne (web et application) |

| Hors ligne (comptoir et téléphone) | |

| Par durée de location | Court terme (moins de 30 jours) |

| Long terme et abonnement (plus de 30 jours) | |

| Par propulsion | Véhicules à moteur à combustion interne |

| Véhicules hybrides électriques | |

| Véhicules électriques à batterie | |

| Par modèle de service | Flottes d'entreprises traditionnelles |

| Plateformes entre particuliers | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle région est en tête du marché américain de la location de voitures ?

La région Sud est en tête avec une part de revenus de 31,52 %, soutenue par des flux touristiques constants et une hausse des relocalisations d'entreprises.

À quelle vitesse les véhicules électriques progressent-ils dans les flottes de location américaines ?

Les locations de véhicules électriques à batterie progressent à un CAGR de 24,55 % grâce aux partenariats avec les constructeurs automobiles et au développement des infrastructures de recharge dans les aéroports.

Pourquoi les locations à long terme et par abonnement gagnent-elles en popularité ?

Les horaires de travail hybrides et la préférence pour un accès flexible plutôt que la possession poussent les formats à long terme et par abonnement à croître à un CAGR de 10,6 %, offrant des coûts prévisibles pour les clients et des revenus récurrents pour les opérateurs.

Quelle part les canaux en ligne représentent-ils dans les réservations de location de voitures ?

Les plateformes en ligne représentent 72,23 % des réservations et devraient croître à un CAGR de 8,77 % jusqu'en 2030.

Dernière mise à jour de la page le: