Taille et part du marché de la location de véhicules en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

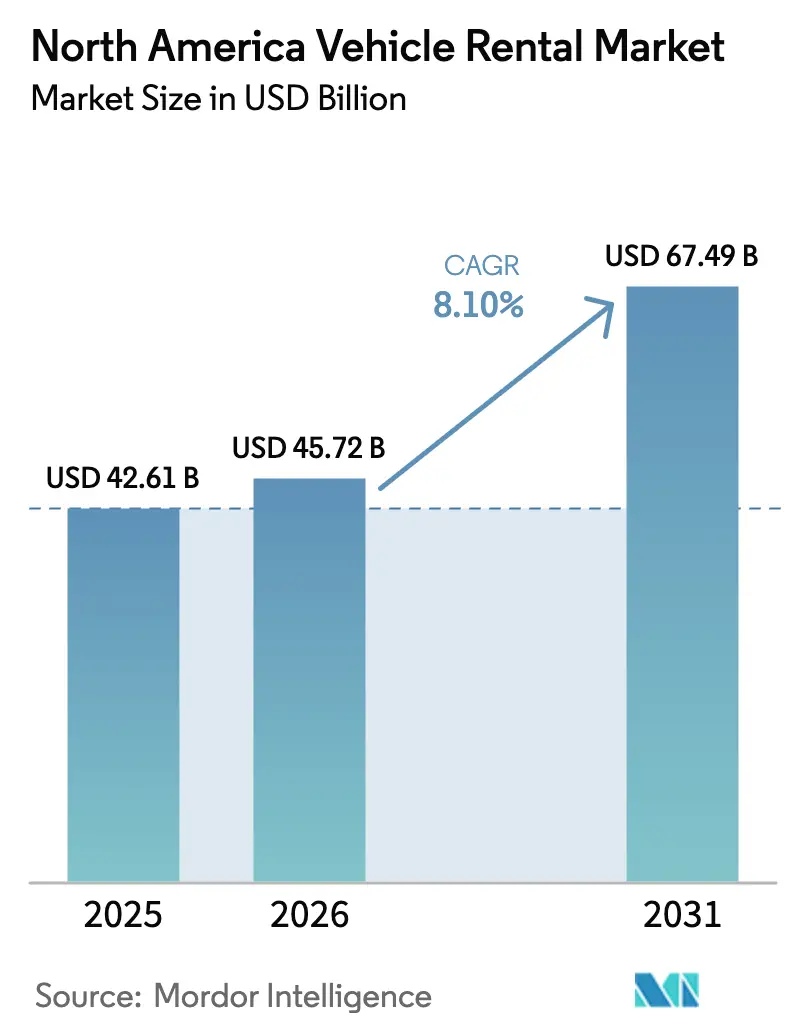

| Taille du marché de l'année de base (2025) | 42.61 Milliards de dollars |

| Taille du Marché (2026) | 45.72 Milliards de dollars |

| Taille du Marché (2031) | 67.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de véhicules en Amérique du Nord par Mordor Intelligence

La taille du marché de la location de véhicules en Amérique du Nord était évaluée à 42,61 milliards USD en 2025 et devrait croître de 45,72 milliards USD en 2026 pour atteindre 67,49 milliards USD d'ici 2031, à un TCAC de 8,10 % au cours de la période de prévision (2026-2031). L'expansion du marché repose sur un rebond des voyages de loisirs et d'affaires, des modernisations majeures des infrastructures aéroportuaires et une distribution en ligne plus performante qui améliore le taux d'utilisation et le chiffre d'affaires par véhicule disponible. Les opérateurs accélèrent l'électrification pour bénéficier des incitations fédérales et provinciales, bien que le risque lié à la valeur résiduelle et les lacunes du réseau de recharge menacent la rentabilité. Les plateformes entre particuliers élargissent l'offre sans posséder de flottes, intensifiant la concurrence par les prix et contraignant les acteurs établis à affiner leurs moteurs de tarification dynamique. L'inflation des coûts de flotte, la hausse des primes d'assurance et les redevances de concession aéroportuaire demeurent des vents contraires structurels sur les coûts, mais l'innovation produit, les locations par abonnement, la prise en charge sans contact et les ventes additionnelles pilotées par l'IA créent des sources de revenus supplémentaires susceptibles de compenser la pression sur les marges.

Principaux enseignements du rapport

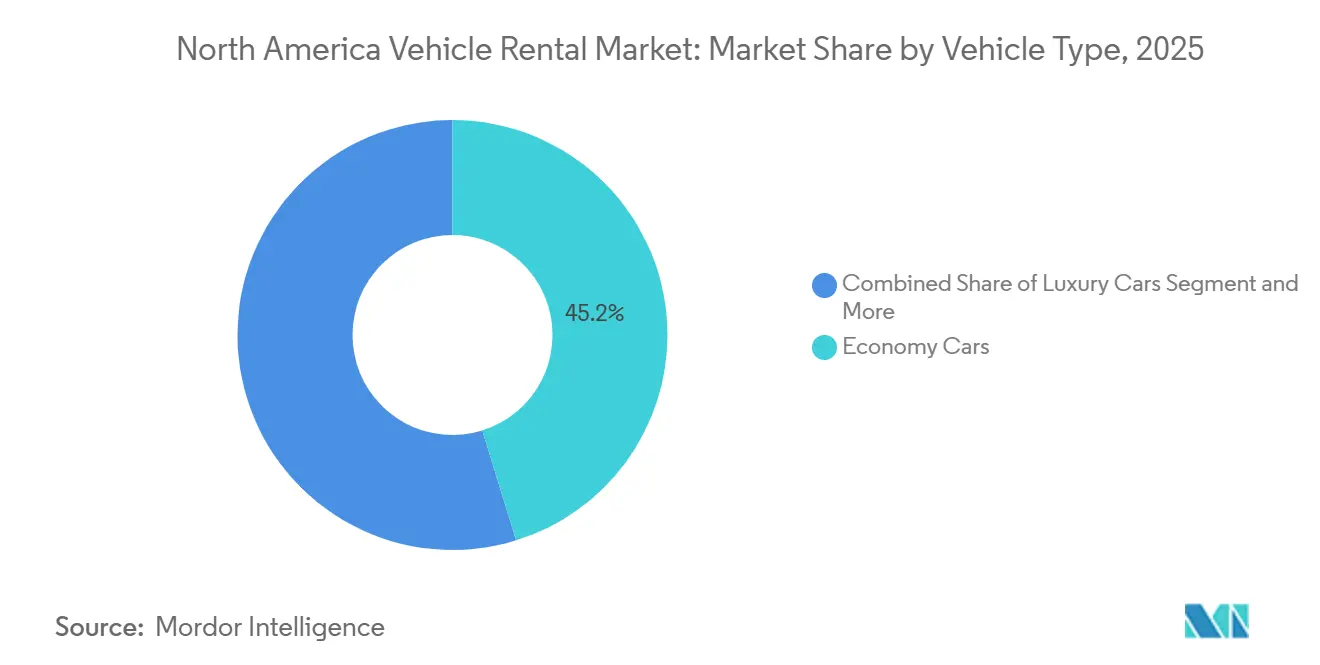

- Par type de véhicule, les voitures économiques ont dominé avec une part de revenus de 45,18 % en 2025, tandis que les véhicules utilitaires sport et les crossovers devraient se développer à un TCAC de 10,68 % jusqu'en 2031.

- Par type d'application, les voyages de loisirs ont capté 53,62 % des revenus de 2025 et progressent à un TCAC de 11,92 % jusqu'en 2031.

- Par durée de location, les contrats à court terme représentaient 79,94 % des revenus du marché en 2025, tandis que les offres à long terme et par abonnement devraient croître à un TCAC de 13,35 % jusqu'en 2031.

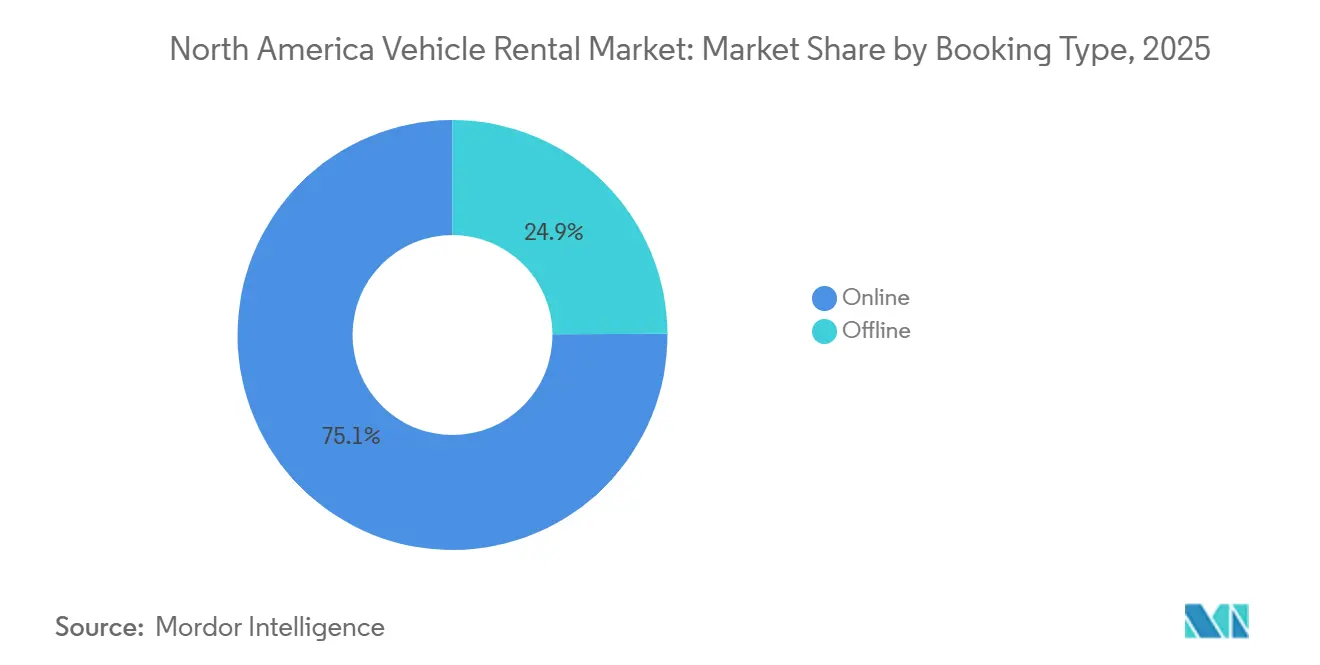

- Par type de réservation, les réservations en ligne représentaient 75,08 % des transactions de 2025 et se développent à un TCAC de 13,84 % jusqu'en 2031.

- Par type de client, les locataires individuels ont généré 66,87 % des revenus de 2025, et ce segment progresse également à un TCAC de 12,21 % jusqu'en 2031.

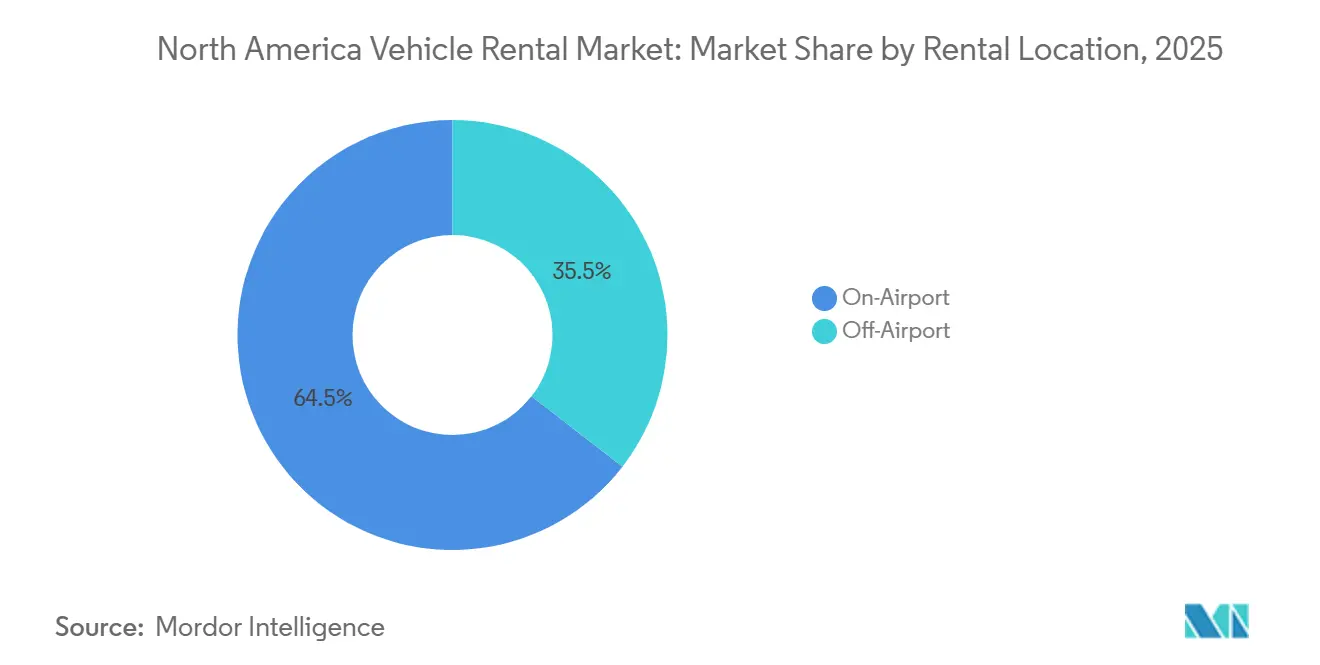

- Par lieu de location, les installations en aéroport représentaient 64,48 % des revenus du marché en 2025 et devraient croître à un TCAC de 13,26 % jusqu'en 2031.

- Par type de carburant, les véhicules à moteur à combustion interne représentaient 86,21 % de la part de flotte en 2025, tandis que les modèles électriques à batterie devraient progresser à un TCAC de 14,42 % jusqu'en 2031.

- Par pays, les États-Unis ont contribué à hauteur de 87,54 % des revenus régionaux en 2025, tandis que le Canada devrait afficher un TCAC de 6,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de véhicules en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des voyages de loisirs entrants | +2.5% | Amérique du Nord, avec les gains les plus importants dans les corridors touristiques de Floride, de Californie et du Nevada | Court terme (≤ 2 ans) |

| Fort rebond du segment des voyageurs d'affaires fréquents | +2.0% | Amérique du Nord, concentré dans les principaux pôles d'affaires et les sites aéroportuaires | Moyen terme (2-4 ans) |

| Modernisation des infrastructures aéroportuaires | +1.5% | Mondial, avec une adoption précoce dans les marchés urbains nord-américains | Moyen terme (2-4 ans) |

| Incitations à la flotte axées sur les véhicules électriques | +1.2% | Amérique du Nord, axé sur les aéroports de niveau 1 disposant d'investissements dans les installations consolidées de location de voitures | Long terme (≥ 4 ans) |

| Plateformes de covoiturage entre particuliers libérant une offre latente | +1.0% | États-Unis et Canada, avec des variations selon les États en matière de structures d'incitation | Long terme (≥ 4 ans) |

| Tarification dynamique pilotée par l'IA | +0.8% | Amérique du Nord, concentré dans les centres urbains à forte possession de véhicules | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des voyages de loisirs entrants après la COVID-19

Le nombre de passagers aux points de contrôle de la Transportation Security Administration a atteint 904 millions en 2024[1]"TSA 2024 en chiffres," tsa.gov., le total annuel le plus élevé jamais enregistré. Cette hausse a restauré la confiance dans les locations en aéroport et maintenu la part des loisirs à 53,62 % du marché de la location de véhicules en Amérique du Nord, avec un TCAC projeté de 11,92 % jusqu'en 2031. Les aéroports de transit tels que Los Angeles, Miami et Orlando ont bénéficié de manière disproportionnée du rétablissement du trafic transatlantique et latino-américain, se traduisant par un nombre plus élevé de réservations de véhicules utilitaires sport (VUS) sur plusieurs jours. Les destinations canadiennes ont également enregistré une croissance à deux chiffres des visiteurs en séjour nocturne lors du pic estival 2024. Les séjours prolongés de type « bleisure » parmi les voyageurs de la génération Y et de la génération Z ont allongé les durées moyennes de location et soutenu les améliorations de rendement.

Fort rebond du segment des voyageurs d'affaires fréquents

Les volumes de voyages d'affaires ont atteint environ 90 % des niveaux de référence de 2019 au quatrième trimestre 2024. Les grands voyageurs fréquents ont choisi des berlines haut de gamme et des avantages de fidélité, permettant aux opérateurs de déployer une tarification dynamique et de générer des revenus annexes plus élevés. Enterprise Holdings et Avis Budget Group ont signalé des gains séquentiels dans les réservations de comptes d'entreprise au cours de 2024. Les grands congrès tels que le CES 2025 ont provoqué des pics de dernière minute que la tarification basée sur l'IA a captés, augmentant le chiffre d'affaires par véhicule disponible même avec une croissance modeste de la flotte.

La modernisation des infrastructures aéroportuaires stimule les locations en aéroport

L'achèvement de l'installation ConRAC de Los Angeles d'une valeur de 2 milliards USD[2]"Installation consolidée de location de voitures," Los Angeles World Airports, lawa.org. et de l'installation d'Orlando d'une valeur de 420 millions USD a intégré les comptoirs de location dans les circulations des terminaux, réduisant les temps d'attente des navettes et améliorant la satisfaction des clients. Des projets similaires à Reno, Sacramento et Detroit ont étendu les installations consolidées début 2025. Ces améliorations soutiennent la part de 64,48 % des locations en aéroport en 2025 et un TCAC prévisionnel de 13,26 %, les accords de concession à long terme garantissant aux acteurs établis le maintien de positions privilégiées.

Incitations à la flotte axées sur les véhicules électriques dans le cadre de la loi américaine sur la réduction de l'inflation (IRA) et des mandats canadiens sur les véhicules zéro émission (VZE)

La loi américaine sur la réduction de l'inflation prévoit des crédits commerciaux allant jusqu'à 40 000 USD pour les véhicules électriques à batterie éligibles. Le Canada impose 20 % de ventes de véhicules zéro émission d'ici 2026 et 60 % d'ici 2030[3]"Norme canadienne sur la disponibilité des véhicules électriques (objectifs réglementés pour les véhicules zéro émission)," Gouvernement du Canada, canada.ca., soutenu par des incitations fédérales allant jusqu'à 5 000 CAD (3 700 USD). Les grands opérateurs s'appuient sur des accords d'achat en volume, tels que le cadre de Sixt avec Stellantis pour jusqu'à 250 000 véhicules, afin d'accélérer le renouvellement de la flotte et de sécuriser des garanties de valeur résiduelle. La cession par Hertz d'environ 20 000 véhicules électriques en 2024 a mis en évidence la volatilité de la valeur de revente lorsque l'accès à la recharge est en deçà des attentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'approvisionnement des constructeurs automobiles et coûts d'acquisition élevés | -1.5% | Amérique du Nord, avec un impact particulier sur les chaînes d'approvisionnement des constructeurs automobiles nationaux | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance | -1.2% | Amérique du Nord, avec des variations selon les États en matière d'environnements réglementaires | Moyen terme (2-4 ans) |

| Transition modale urbaine vers les services de covoiturage | -0.8% | Centres urbains d'Amérique du Nord, concentrés dans les villes disposant de transports alternatifs établis | Long terme (≥ 4 ans) |

| Surtaxes aéroportuaires et prélèvements environnementaux | -0.5% | Amérique du Nord, axé sur les grands hubs aéroportuaires à structures de frais élevées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement des constructeurs automobiles et coûts d'acquisition élevés

Les pénuries de semi-conducteurs ont limité les livraisons de flottes en 2024, contraignant les opérateurs à prolonger les périodes de détention et à négocier des garanties de valeur résiduelle. Les prix moyens des transactions de véhicules neufs aux États-Unis avoisinaient 48 000 USD en 2024, augmentant les besoins en capital. Les opérateurs ont réduit la dépréciation par unité en remplaçant les berlines vieillissantes par des véhicules utilitaires sport préférés des clients, mais les coûts d'acquisition restent un frein pendant que les constructeurs automobiles se reconvertissent pour l'électrification.

Hausse des primes d'assurance et inflation des sinistres en responsabilité civile

La gravité accrue des accidents et la fréquence des litiges dans les États favorables aux recours ont entraîné des hausses de primes à deux chiffres en 2024. Les opérateurs ont divulgué des augmentations d'une année sur l'autre des dépenses d'exploitation directes par jour de transaction liées à l'escalade des coûts d'assurance. Les acteurs du marché intègrent la notation du risque basée sur le crédit et la télématique pour atténuer les pertes, mais la couverture reste une ligne de coût croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules utilitaires sport stimulent la croissance du segment premium

Les véhicules économiques occupent une position significative sur le marché de la location de véhicules en Amérique du Nord, représentant une part de 45,18 % en 2025. Cette domination est principalement portée par les contrats d'entreprise et la demande des voyageurs de loisirs sensibles aux coûts. Cependant, les véhicules utilitaires sport et les crossovers gagnent rapidement du terrain en tant que segment à la croissance la plus rapide. Ils devraient croître à un TCAC de 10,68 % jusqu'en 2031, portés par les préférences des familles et des touristes entrants qui privilégient l'espace, le confort et la fiabilité par tous les temps.

Les opérateurs ajustent de plus en plus la composition de leur flotte pour inclure davantage de véhicules utilitaires sport, malgré les coûts plus élevés associés à l'acquisition et à l'assurance. Ces véhicules offrent de meilleurs taux d'utilisation et commandent des tarifs journaliers moyens plus élevés, ce qui en fait un choix lucratif. Les véhicules premium et de luxe, bien que représentant une part plus faible du marché, génèrent des marges plus élevées, notamment dans les zones urbaines et les stations balnéaires. De plus, les véhicules polyvalents et les fourgonnettes légères continuent de répondre aux besoins spécifiques des voyages en groupe et des niches de mobilité commerciale.

Par type d'application : les voyages de loisirs dominent la trajectoire de croissance

Les voyages de loisirs se sont imposés comme le segment dominant du marché, détenant une part significative de 53,62 % en 2025. Ce segment devrait croître à un TCAC impressionnant de 11,92 % jusqu'en 2031, porté par un tourisme entrant robuste et la tendance croissante aux voyages de vacances prolongés. De plus, l'essor des voyages de type « bleisure », qui combinent affaires et loisirs, prolonge davantage les durées de location et améliore directement le chiffre d'affaires par transaction.

D'autre part, les voyages d'affaires se sont stabilisés en tant que pilier secondaire fiable de la demande, contribuant à des volumes réguliers en semaine et générant un rendement plus élevé par location. Bien que les niveaux de voyages d'affaires restent inférieurs aux pics d'avant la pandémie, les opérateurs bénéficient d'une stabilité des marges soutenue par des comptes négociés et une utilisation répétée fidélisée.

Par durée de location : les modèles d'abonnement reconfigurent le segment à long terme

En 2025, les locations à court terme représentaient une part significative de 79,94 % du marché, soulignant leur attrait tant pour les voyageurs de loisirs que d'affaires, qui privilégient les réservations à la journée et à la semaine. Ces locations exploitent habilement la tarification dynamique, capitalisant sur les pics saisonniers et les hausses liées aux grands événements. La domination des locations à court terme est encore renforcée par leur capacité à répondre aux réservations de dernière minute et à offrir un large éventail d'options, des voitures économiques aux véhicules premium, ce qui en fait un choix privilégié pour des besoins de voyageurs diversifiés.

Les locations à long terme, ainsi que les modèles d'abonnement, devraient se développer à un TCAC robuste de 13,35 %. Cette croissance est portée par un changement de comportement des consommateurs qui valorisent la flexibilité plutôt que la propriété traditionnelle et par une demande croissante de l'économie des petits boulots. De plus, l'adoption croissante du télétravail a amplifié la demande de solutions de location à long terme, les particuliers et les familles recherchant des arrangements de vie adaptables. Par ailleurs, les opérateurs améliorent la fidélisation des clients et sécurisent des revenus stables et récurrents grâce à des tarifs groupés incluant l'assurance et les services de maintenance, ce qui apporte également commodité et valeur ajoutée aux consommateurs.

Par type de réservation : la transformation numérique accélère la domination des réservations en ligne

En 2025, les réservations en ligne représentaient 75,08 % du total des réservations et devraient croître à un TCAC de 13,84 %, portées par les applications mobiles, les plateformes de comparaison et les canaux directs aux consommateurs. Ces réservations numériques facilitent non seulement une découverte plus rapide des prix, mais améliorent également l'adoption de services annexes, tels que l'assurance, la location de GPS et les options de conducteur supplémentaire, qui contribuent à des flux de revenus plus élevés pour les opérateurs.

À mesure que les opérateurs réduisent leur présence aux comptoirs, les réservations hors ligne diminuent, orientant les clients vers des plateformes en libre-service. Ce changement réduit non seulement les coûts opérationnels, mais s'aligne également sur l'évolution des préférences des consommateurs pour la commodité et la rapidité. De plus, les données collectées via les canaux en ligne alimentent des moteurs de tarification pilotés par l'IA, renforçant le chiffre d'affaires par véhicule disponible et affinant la gestion du rendement en permettant des stratégies de tarification dynamique et une meilleure allocation des stocks.

Par type de client : le segment des particuliers stimule l'expansion du marché

En 2025, les clients particuliers détenaient une part dominante de 66,87 % du marché. Les prévisions indiquent que ce segment se développera à un TCAC robuste de 12,21 % jusqu'en 2031, soutenu par un regain des voyages de loisirs et un accès numérique plus large. Cette croissance est portée par l'accessibilité croissante des options de voyage, la prolifération des plateformes de réservation en ligne et la préférence croissante pour des expériences de voyage personnalisées. Bien que ce segment propulse les volumes, il présente une sensibilité accrue aux prix, obligeant les opérateurs à adopter des stratégies de tarification compétitives et des efforts de marketing ciblés pour fidéliser et attirer les clients.

Les opérateurs s'appuient sur des contrats à long terme et des programmes de fidélité pour stabiliser les revenus, contrebalançant les fluctuations souvent observées avec les locataires individuels. De plus, les clients d'entreprise bénéficient de services sur mesure, tels que des processus de réservation simplifiés, une gestion de compte dédiée et des conditions de location flexibles, qui renforcent encore leur valeur pour les opérateurs. La demande prévisible de ce segment et sa capacité de dépense plus élevée en font un domaine d'intérêt essentiel pour une rentabilité durable sur le marché.

Par lieu de location : les installations en aéroport maintiennent un avantage stratégique

En 2025, les locations en aéroport représentaient une part de marché dominante de 64,48 %, avec des projections indiquant un TCAC robuste de 13,26 %, soutenu par la modernisation continue des aéroports et la mise en place d'installations de location intégrées. Ces installations sont de plus en plus conçues pour améliorer l'expérience client en offrant des processus de réservation fluides, des services de prise en charge et de restitution de véhicules plus rapides, et une proximité avec les terminaux. Malgré le poids des redevances de concession élevées, l'attrait d'un fort débit de passagers et de la commodité prévaut, faisant des locations en aéroport un choix privilégié tant pour les voyageurs d'affaires que de loisirs.

Les sites hors aéroport servent principalement les remplacements locaux et les clients à la recherche de valeur, offrant des prix compétitifs. Cependant, ils font face à des coûts d'acquisition de clients élevés en raison de la nécessité d'un marketing étendu et de partenariats pour attirer les clients. Néanmoins, ces points de vente jouent un rôle essentiel dans l'optimisation de l'utilisation de la flotte pendant les périodes de voyage hors pointe en répondant à la demande des résidents locaux et des entreprises. De plus, ils offrent souvent des conditions de location flexibles et une plus grande variété d'options de véhicules, séduisant davantage les consommateurs soucieux des coûts.

Par type de carburant : l'adoption des véhicules électriques s'accélère malgré les défis

En 2025, les véhicules à moteur à combustion interne représentaient une part dominante de 86,21 % du marché des flottes, soutenus par une infrastructure de ravitaillement bien établie et leurs coûts initiaux plus faibles. Ces véhicules à moteur à combustion interne restent le choix privilégié pour les longs trajets et les locations sur plusieurs jours, car ils offrent une plus grande commodité et fiabilité dans les régions où l'infrastructure de recharge pour les véhicules électriques reste sous-développée. De plus, la disponibilité généralisée des stations-service et la familiarité des processus de maintenance renforcent encore leur domination sur le marché.

Les véhicules électriques à batterie devraient progresser à un TCAC robuste de 14,42 %, portés par les incitations réglementaires et une impulsion mondiale vers la durabilité. Les gouvernements du monde entier mettent en œuvre des normes d'émission plus strictes et offrent des subventions pour encourager l'adoption des véhicules électriques, ce qui stimule cette croissance. Malgré des obstacles tels que les préoccupations liées à la valeur résiduelle et les problèmes d'infrastructure de recharge, l'élan vers l'électrification des flottes est indéniable. Les entreprises investissent de plus en plus dans les réseaux de recharge et les avancées technologiques des batteries pour relever ces défis, accélérant encore la transition vers des flottes électriques.

Analyse géographique

Les États-Unis représentaient 87,54 % de la part du marché de la location de véhicules en Amérique du Nord en 2025, aidés par 904 millions de contrôles de la Transportation Security Administration et une modernisation étendue des aéroports qui intègre les installations de location dans les empreintes des terminaux. Les améliorations des infrastructures à Los Angeles, Orlando, Reno, Sacramento et Detroit améliorent le flux de clients et protègent les acteurs établis grâce à des concessions à long terme. Les volumes d'affaires ont approché 90 % des niveaux de 2019 fin 2024, stimulant la demande de véhicules premium, mais les redevances de concession élevées et les primes d'assurance pèsent sur la rentabilité. Les crédits de la loi sur la réduction de l'inflation (IRA) accélèrent l'électrification, bien que les dépréciations de Hertz mettent en évidence l'incertitude liée à la valeur résiduelle.

Le Canada progresse à un TCAC de 6,58 % jusqu'en 2031, soutenu par les mandats sur les véhicules zéro émission (VZE) et des incitations fédérales à l'achat allant jusqu'à 5 000 CAD (environ 3 700 USD). Les arrivées de visiteurs en séjour nocturne ont augmenté à deux chiffres lors du pic de 2024, mais les hivers rigoureux réduisent le taux d'utilisation, nécessitant un redéploiement saisonnier de la flotte. Le cadre de Sixt avec Stellantis le positionne pour répondre aux exigences canadiennes en matière de zéro émission tout en tirant parti des garanties de valeur résiduelle.

Le Mexique et certaines destinations des Caraïbes représentent une part marginale, limitée par des revenus plus faibles et des réglementations fragmentées. Les opérateurs américains desservent les zones de villégiature mais font face à un risque de crédit plus élevé et à une volatilité des devises. La répartition géographique souligne l'importance stratégique de défendre les concessions aéroportuaires américaines et de naviguer dans les réglementations provinciales et étatiques qui façonnent la composition de la flotte et la rentabilité.

Paysage concurrentiel

La concentration du marché est modérée : Enterprise Holdings, Avis Budget Group et Hertz Global contrôlent une part majeure des revenus aéroportuaires, tandis que les plateformes entre particuliers et les services d'abonnement diluent la part hors aéroport. Les acteurs établis s'appuient sur l'échelle de leur flotte, les remises des constructeurs automobiles et les programmes de fidélité pour défendre leurs marges. Le pacte à long terme de Sixt avec Stellantis sécurise l'approvisionnement en véhicules électrifiés et la protection de la valeur résiduelle.

Le partenariat de Turo avec Uber expose 2,5 millions de véhicules entre particuliers aux utilisateurs de covoiturage, défiant les acteurs établis sur le prix et la commodité. Getaround intègre la notation du risque d'assurance basée sur le crédit pour réduire la fréquence des sinistres, tandis que Kyte et Vay poursuivent des modèles de livraison à distance et de télé-opération qui réduisent l'intensité capitalistique.

Les acteurs historiques répondent avec une tarification pilotée par l'IA, une prise en charge sans contact et des offres annexes élargies. Hertz a signalé des gains séquentiels de chiffre d'affaires par véhicule disponible en 2025 malgré une demande plus faible, attribuant cela à un rendement algorithmique et à l'optimisation de la composition de la flotte. L'interaction entre les fossés réglementaires, l'adoption technologique et la structure du capital façonnera la distribution des parts à mesure que le marché évolue vers 69,51 milliards USD d'ici 2031.

Leaders du secteur de la location de véhicules en Amérique du Nord

Sixt SE

Turo Inc.

Hertz Global Holdings, Inc.

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SIXT États-Unis d'Amérique a ouvert une nouvelle agence au Seminole Hard Rock Hotel & Casino à Hollywood, en Floride. L'entreprise a établi un partenariat avec Hard Rock International et Seminole Gaming, offrant des locations de véhicules premium aux clients de l'hôtel et des remises exclusives aux membres du programme de fidélité Unity by Hard Rock à travers les États-Unis.

- Février 2025 : Turo a abandonné son introduction en bourse prévue aux États-Unis malgré un chiffre d'affaires de 958 millions USD en 2024, citant un ralentissement de la croissance et la prudence des investisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude définit le marché de la location de véhicules en Amérique du Nord comme l'ensemble des voitures particulières et des fourgonnettes commerciales légères fournies par des opérateurs de location professionnels pour une utilisation payante, à court ou long terme, aux États-Unis, au Canada, au Mexique et dans certains territoires des Caraïbes. Les véhicules distribués via des abonnements, des comptoirs en aéroport, des comptoirs en centre-ville et des plateformes numériques sont tous comptabilisés en valeur aux prix de location au détail.

Le covoiturage entre particuliers, où des propriétaires privés louent leurs propres véhicules, ne fait pas partie de notre périmètre.

Aperçu de la segmentation

- Par type de véhicule

- Voitures de luxe

- Voitures économiques

- VUS et crossovers

- Véhicules polyvalents (MPV)

- Fourgonnettes commerciales légères

- Par type d'application

- Voyages de loisirs

- Voyages d'affaires et commerciaux

- Usage local (en ville)

- Déplacement hors ville et interurbain

- Par durée de location

- Court terme (moins de 30 jours)

- Long terme et abonnement (30 jours ou plus)

- Par type de réservation

- En ligne

- Hors ligne

- Par type de client

- Particuliers

- Comptes de flotte d'entreprise

- Par lieu de location

- En aéroport

- Hors aéroport

- Par type de carburant

- Moteur à combustion interne (MCI)

- Hybride

- Véhicule électrique à batterie (VEB)

- Par pays

- États-Unis

- Canada

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables régionaux de flotte, des responsables des achats en entreprise et des agents de concession aéroportuaire nous ont aidés à valider les cycles de renouvellement de flotte, les taux d'adoption des véhicules électriques et les évolutions de la demande post-pandémique dans les segments loisirs et affaires. Des enquêtes en ligne auprès de locataires fréquents dans les grandes métropoles ont clarifié les répartitions des canaux de réservation et les fourchettes de prix acceptables.

Recherche documentaire

Nos analystes ont d'abord construit une base à partir de sources de données publiques fiables telles que le Bureau américain des statistiques des transports, Statistique Canada, le registre des véhicules INEGI du Mexique et les tableaux d'arrivées touristiques de l'Organisation mondiale du tourisme (OMT). Les associations professionnelles telles que l'American Car Rental Association et la Global Business Travel Association, ainsi que les dépôts des groupes de location cotés en bourse, ont enrichi les indicateurs de taille de flotte, de taux d'utilisation et de tarif journalier moyen. Les bases de données payantes auxquelles Mordor Intelligence est abonné, notamment D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour le suivi des événements, ont offert une granularité supplémentaire. Ces sources ont été recoupées avec des articles de presse réputés et des dépôts de brevets sur la télématique des flottes connectées. La liste ci-dessus est illustrative ; de nombreuses publications supplémentaires ont contribué à la vérification des données et à la construction du contexte.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui reconstruit la demande à partir des nuitées touristiques, du nombre de voyages d'affaires et des indices de mobilité des résidents, qui sont ensuite multipliés par les jours de location moyens dérivés et les tarifs journaliers mixtes. Les agrégations des fournisseurs sur les totaux de flotte déclarés et les vérifications des canaux sur les programmes d'abonnement ont servi d'ancres ascendantes qui ont affiné le chiffre global. Les variables clés, notamment la croissance des touristes entrants, le débit de passagers aéroportuaires, la pénétration du télétravail, la part d'électrification de la flotte, l'inflation des frais de service et l'âge de remplacement des véhicules, déterminent à la fois le dimensionnement historique et les scénarios prospectifs. La régression multivariée avec des superpositions de scénarios produit les prévisions 2025-2030, et des panels d'experts examinent les trajectoires des variables avant que nous ne figions chaque perspective.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux données indépendantes de trafic, de flotte et de commerce, suivis d'une révision par les pairs en deux étapes par les analystes. Les rapports sont mis à jour annuellement, avec des révisions intermédiaires lorsque des événements importants, tels que des hausses de redevances réglementaires ou des chocs d'approvisionnement en flotte, déclenchent une revalidation.

Pourquoi la base de référence de Mordor pour la location de véhicules en Amérique du Nord inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents canaux de location, hypothèses de prix et cadences de mise à jour.

Les lecteurs ont besoin de clarté sur les raisons pour lesquelles les chiffres varient et sur la base de référence à laquelle faire confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,38 milliards USD (2025) | ||

| 76,00 milliards USD (2024) | Consultance régionale A | Inclut les flottes de crédit-bail et entre particuliers |

| 54,50 milliards USD (2024) | Consultance mondiale B | Dérive la valeur de la part mondiale plutôt que des données régionales de flotte |

| 18,90 milliards USD (2023) | Revue professionnelle C | Se concentre uniquement sur les locations en aéroport, exclut les réservations en ligne |

La comparaison montre que lorsque les limites de flotte, les canaux de réservation et la logique de tarification sont alignés, la base de référence de Mordor se situe exactement entre les vues agressives et conservatrices, offrant aux décideurs un chiffre équilibré qui se relie de manière transparente à des variables observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance la plus rapide des locations ?

Les réservations en ligne et les sites en aéroport se développent le plus rapidement, les canaux numériques progressant à un TCAC de 13,84 % et les sites aéroportuaires à 13,26 % jusqu'en 2031.

Quelle est l'importance des véhicules électriques dans les flottes de location ?

Les modèles électriques à batterie représentaient 13,79 % des flottes en 2025 et devraient croître à un TCAC de 14,42 %, soutenus par les incitations américaines et canadiennes.

Quelle catégorie de véhicules gagne le plus rapidement des parts de marché ?

Les VUS et les crossovers devraient se développer à un TCAC de 10,68 %, dépassant les catégories économiques et de luxe.

Les locations par abonnement deviennent-elles courantes ?

Les locations par abonnement et à long terme représentent encore un cinquième des jours de transaction, mais progressent à un TCAC de 13,35 % à mesure que les consommateurs recherchent un accès flexible.

Quelle est la concentration du paysage concurrentiel ?

Enterprise, Avis Budget et Hertz détiennent collectivement environ 72 % des revenus aéroportuaires, indiquant une concentration modérée mais une perturbation numérique croissante.

Dernière mise à jour de la page le: