Taille et part du marché de la location de voitures de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.04 Milliards de dollars |

| Taille du Marché (2031) | 74.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures de luxe par Mordor Intelligence

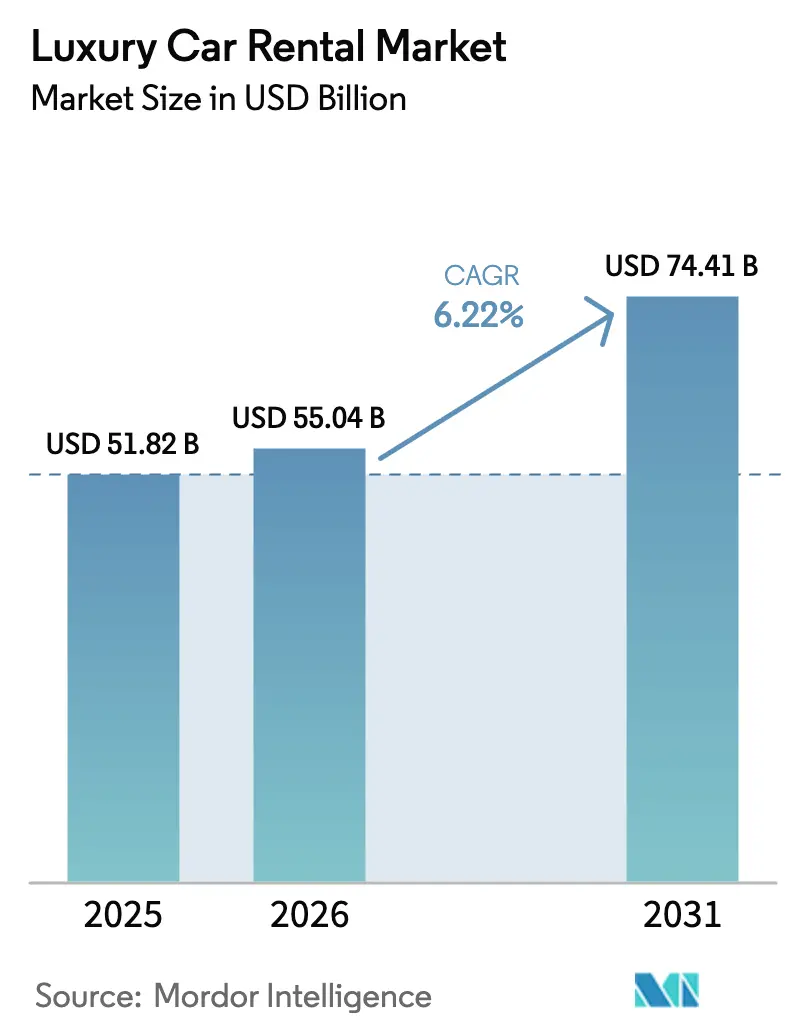

La taille du marché de la location de voitures de luxe était évaluée à 51,82 milliards USD en 2025 et devrait croître de 55,04 milliards USD en 2026 pour atteindre 74,41 milliards USD d'ici 2031, à un TCAC de 6,22 % au cours de la période de prévision (2026-2031). La forte demande refoulée pour les voyages haut de gamme, l'expansion rapide des canaux de réservation numériques et la croissance soutenue de la base mondiale des particuliers fortunés (HNWI) accélèrent l'utilisation des flottes. La hausse annuelle de 14 % des achats de véhicules de luxe en Chine, le rebond des voyages d'affaires « bleisure » et la disponibilité record des véhicules dans les aéroports et les centres-villes continuent de soutenir une croissance à deux chiffres en Asie-Pacifique, qui détient déjà la plus grande part régionale. Les opérateurs privilégient les véhicules électriques à batterie (BEV) pour se conformer aux réglementations sur les émissions zéro. Cependant, les coûts de réparation élevés et le risque de dépréciation — mis en évidence par la vente de 20 000 véhicules électriques par Hertz — incitent à une voie d'électrification plus sélective. L'intensité concurrentielle s'accroît à mesure que les plateformes entre particuliers et les modèles d'abonnement redessinent les frontières entre location, crédit-bail et propriété, obligeant les acteurs établis à développer leurs partenariats technologiques et de flotte pour protéger leurs marges[1]« Enterprise Holdings publie les résultats de l'exercice 2024 », Enterprise Holdings, enterpriseholdings.com.

Principaux enseignements du rapport

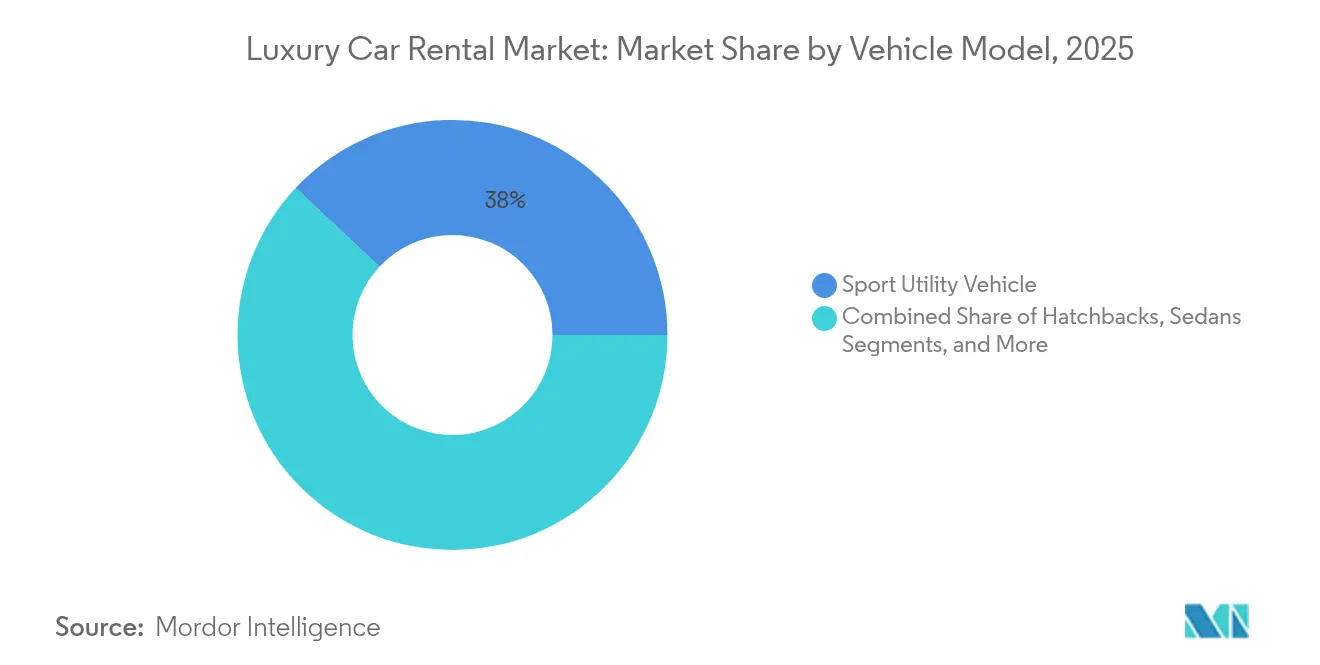

- Par style de modèle de véhicule, le véhicule utilitaire sport a dominé avec 38,02 % de la part du marché de la location de voitures de luxe en 2025 et devrait se développer à un TCAC de 8,27 % entre 2026 et 2031.

- Par durée de location, les locations à court terme représentaient 63,58 % de la taille du marché de la location de voitures de luxe en 2025, tandis que les services à long terme et par abonnement sont les plus en croissance avec un TCAC de 9,31 % jusqu'en 2031.

- Par canal de réservation, les réservations en ligne ont capté 47,12 % des transactions en 2025, tandis que les plateformes d'agrégateurs et d'agences de voyages en ligne devraient croître à un TCAC de 10,34 % durant 2026-2031.

- Par type de conduite, les locations en conduite personnelle ont dominé avec 68,05 % de la part du marché de la location de voitures de luxe en 2025 et progressent à un TCAC de 7,05 % sur la période de prévision.

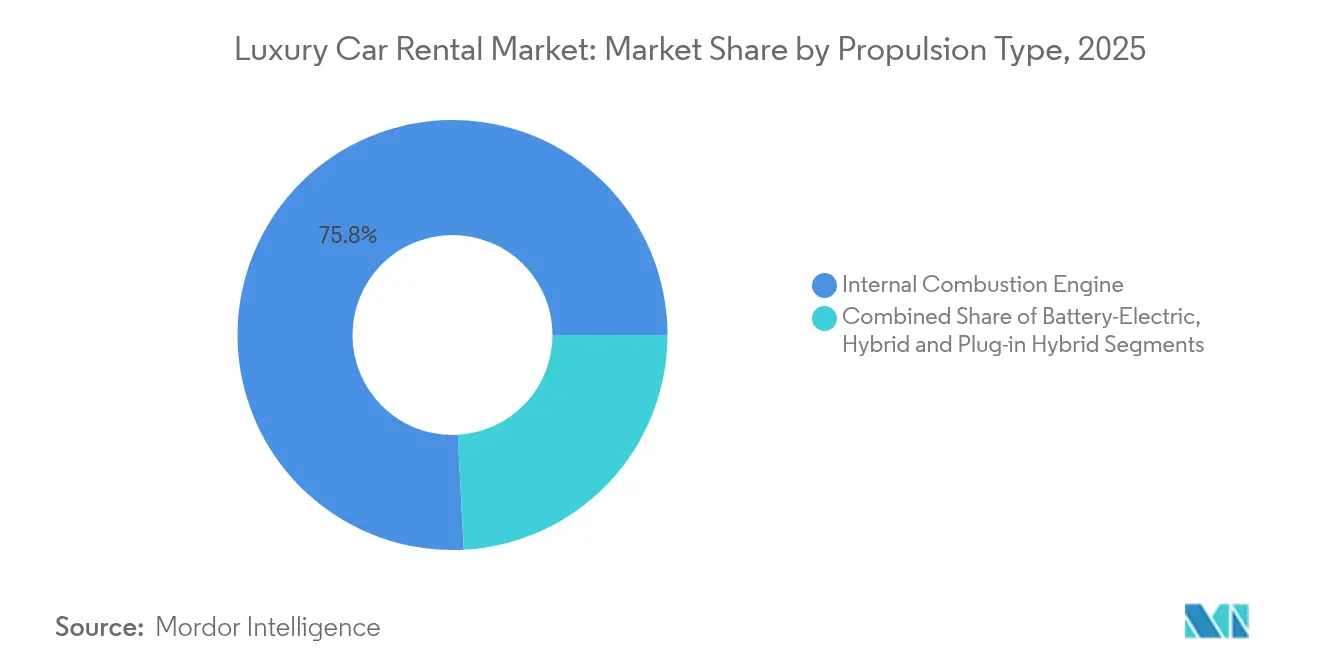

- Par type de carburant, les véhicules à moteur à combustion interne détenaient 75,84 % de la taille du marché de la location de voitures de luxe en 2025, tandis que les véhicules électriques à batterie représentent le segment à la croissance la plus rapide avec un TCAC de 15,02 %.

- Par type de client, les locataires de loisirs et individuels détenaient 55,88 % de la part en 2025, tandis que le segment des entreprises et MICE enregistre le TCAC le plus élevé de 8,87 % jusqu'en 2031.

- Par lieu de service, les stations aéroportuaires maintenaient 46,12 % de la part du marché de la location de voitures de luxe en 2025, mais les points de vente urbains en centre-ville connaissent la croissance la plus rapide avec un TCAC de 8,54 %.

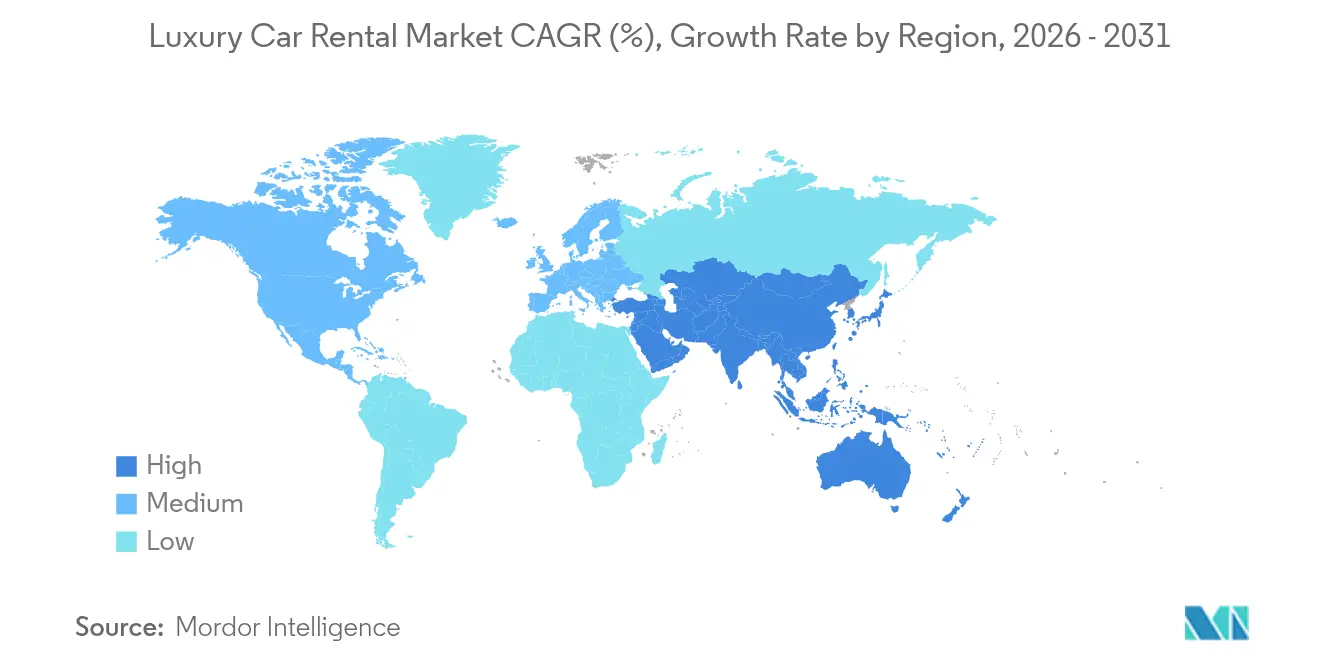

- Par géographie, l'Asie-Pacifique a capté 38,24 % de la part des revenus du marché de la location de voitures de luxe en 2025 et devrait afficher le TCAC le plus élevé de 11,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la location de voitures de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond des voyages de loisirs et d'affaires post-pandémie | +1.8% | L'Amérique du Nord et l'Europe en tête, répercussions mondiales | Moyen terme (2-4 ans) |

| Croissance de la population mondiale de particuliers fortunés | +1.5% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des plateformes d'agrégateurs et d'abonnements axées sur le numérique | +1.2% | Premières avancées en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénétration rapide des véhicules électriques pour respecter les réglementations sur les émissions zéro | +0.9% | Europe et Asie-Pacifique dominantes, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Cadeaux expérientiels et marketing d'influence | +0.6% | Principaux centres urbains mondiaux | Court terme (≤ 2 ans) |

| Suivi des actifs par la chaîne de blocs | +0.3% | Amérique du Nord et Europe en tant que précurseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des voyages de loisirs et d'affaires post-pandémie

Les dépenses mondiales en voyages d'affaires augmentent, et cinquante-deux pour cent des acheteurs d'entreprises ont augmenté leurs budgets en 2024, et 46 % des employés ont prolongé leurs voyages professionnels pour des loisirs personnels, renforçant la demande de location haut de gamme. Les dépenses de voyage de luxe parmi les segments aisés sont en passe d'augmenter de 42 % d'ici 2028, la mobilité expérientielle étant désormais une composante essentielle des forfaits vacances. Les opérateurs signalent des durées de location moyennes plus longues à mesure que les voyageurs cherchent à maximiser la valeur des véhicules haut de gamme lors de voyages à usages multiples. Les comptes d'entreprises prennent en charge des flottes plus importantes dans le cadre de contrats-cadres, garantissant l'approvisionnement pendant les périodes de pointe et augmentant le pouvoir de fixation des prix[2]« Perspectives BTI 2024 », Association mondiale du voyage d'affaires, gbta.org.

Croissance de la population mondiale de particuliers fortunés et des revenus disponibles

La Chine devrait devenir la plus grande arène mondiale du luxe personnel d'ici 2030, et 40 % de ses consommateurs paieront des primes pour des produits alignés sur les critères ESG. Les millennials et les femmes détiennent désormais un tiers de la richesse des particuliers fortunés, exigeant des réservations numériques, une intégration du bien-être et une authenticité de marque. Quatre-vingts pour cent des voyageurs de luxe de moins de 60 ans préfèrent les expériences aux possessions, une mentalité qui favorise l'accès à la demande aux modèles emblématiques. Ces évolutions démographiques remodèlent les compositions de flottes vers des intérieurs sur mesure, des technologies de bien-être embarquées et des finitions en édition limitée qui commandent des tarifs journaliers plus élevés.

Expansion des plateformes d'agrégateurs et d'abonnements axées sur le numérique

Les réservations via des agrégateurs en ligne croissent à un TCAC de 10,78 % ; les abonnements de véhicules pourraient exploser de 2025 à 2030. Quatre-vingt-cinq pour cent des groupes d'intérêt pour les abonnements se concentrent sur les marques premium, avec 28 % des consommateurs âgés de 18 à 34 ans favorisant un accès flexible plutôt que la location pure. Avis Budget Group sécurise désormais 87 % de ses réservations via des canaux numériques. Dans le même temps, le partenariat de Turo avec Uber permettra de lister des voitures de luxe privées sur Uber Rent à partir de 2025, exploitant un marché de l'autopartage estimé à 150 milliards USD. La tarification dynamique basée sur l'IA, l'assurance à l'usage et les API d'entrée sans clé deviennent des prérequis incontournables pour les grands opérateurs.

Pénétration rapide des véhicules électriques dans les flottes premium pour respecter les réglementations sur les émissions zéro en centre-ville

L'interdiction imminente en Europe des ventes de nouveaux véhicules à moteur à combustion interne d'ici 2035 et l'échéance de 2030 au Royaume-Uni contraignent les flottes à s'électrifier. SIXT a accepté d'acheter jusqu'à 250 000 véhicules Stellantis, visant 70 à 90 % d'unités européennes électrifiées d'ici 2030. Néanmoins, Hertz a subi une charge de 245 millions USD après avoir cédé 20 000 véhicules électriques, prouvant que la volatilité de la valeur résiduelle reste un obstacle. Les revenus des véhicules électriques de luxe pourraient tout de même atteindre 345,51 milliards USD d'ici 2027, à mesure que l'infrastructure de recharge se stabilise et que les règles d'accès aux centres-villes se resserrent. Les opérateurs testent des analyses de l'état des batteries pour optimiser le calendrier de revente et couvrir le risque de dépréciation[3]« Rapport sur la route vers zéro des membres de la location et des clubs automobiles », BVRLA, bvrla.co.uk.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et dépréciation accélérée des véhicules de luxe | −1.4% | Europe et Amérique du Nord les plus exposées | Moyen terme (2-4 ans) |

| Évolution urbaine vers les services de transport à la demande et la micromobilité | −0.8% | Métropoles denses d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'assurance, de responsabilité et de limite d'âge | −0.6% | Points chauds législatifs en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en modèles de véhicules électriques premium retardant le renouvellement des flottes | −0.9% | Pénuries en salle d'exposition en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et dépréciation accélérée des véhicules de luxe

L'acquisition de modèles phares nécessite désormais un investissement en capital 22 % plus élevé qu'avant la pandémie, en raison des systèmes avancés d'aide à la conduite et des batteries. Les baisses de prix de Tesla ont réduit jusqu'à 17 % la valeur résiduelle des véhicules électriques d'occasion en 2024, poussant Hertz à liquider 20 000 voitures et à absorber une dépréciation de 245 millions USD. Les tarifs journaliers de location moyens mondiaux devraient augmenter de 2,4 % pour atteindre 46,5 USD en 2025, les opérateurs répercutant les coûts de détention plus élevés. Les franchisés plus petits disposant d'une flexibilité de financement limitée font face à des cycles de renouvellement de flotte plus lents, creusant l'écart technologique par rapport aux grands acteurs[4]« Hertz met à jour sa stratégie de flotte », Hertz Global Holdings, hertz.com.

Préférence croissante pour les services de transport à la demande et la micromobilité dans les centres urbains

Les niveaux premium des services de transport à la demande couvrent désormais 210 villes mondiales, proposant des modèles Mercedes, BMW et Lexus à la demande qui concurrencent directement les locations à court terme. Les millennials vivant dans des zones urbaines denses citent les difficultés de stationnement et les frais de congestion comme principales raisons pour préférer les chauffeurs ou les trottinettes électriques aux locations. À Shanghai et à Paris, les politiques municipales encouragent la mobilité partagée en allouant de l'espace au bord des trottoirs aux services basés sur des applications, réduisant le temps de trajet de point à point jusqu'à 15 %. Le secteur de la location de voitures de luxe doit s'adapter en intégrant des API de transport à la demande ou en repositionnant les dépôts en périphérie de la ville où la demande de conduite personnelle persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par style de modèle de véhicule : les SUV stimulent la croissance du segment premium

En 2025, les véhicules utilitaires sport (SUV) ont capté 38,02 % du marché de la location de voitures de luxe, soulignant une préférence croissante des consommateurs pour les intérieurs spacieux, les sièges surélevés et l'espace de chargement adaptable. Ce segment devrait se développer à un taux annuel de 8,27 % jusqu'en 2031, avec des marques de premier plan comme Range Rover, Mercedes-Benz G-Class et BMW iX menant la charge. Les SUV électriques comme le Lotus Eletre font leur apparition dans les garages de location phares, signalant la convergence entre durabilité et luxe. Les berlines restent pertinentes pour les cadres conduits par chauffeur, tandis que les voitures de sport et les supercars répondent aux envies du week-end et à la création de contenu pour les influenceurs.

Les hayons conservent un attrait de niche dans les rues étroites d'Europe, tandis que les monospaces soutiennent les voyages familiaux de luxe dans les complexes hôteliers du Conseil de coopération du Golfe (CCG). À mesure que les constructeurs automobiles allouent leurs budgets marketing aux silhouettes surélevées, les sociétés de location élargissent leur inventaire de SUV premium pour pérenniser la demande. La taille du marché de la location de voitures de luxe pour les SUV devrait élargir son avance en ajoutant 4,3 points de pourcentage de part au cours de l'horizon de prévision.

Par durée de location : les modèles d'abonnement remodèlent la demande à long terme

En 2025, les locations à court terme (moins de 30 jours) ont dominé le marché de la location de voitures de luxe avec une part de 63,58 %, principalement portées par les trajets d'origine aéroportuaire. Cependant, les locations à long terme et les modèles d'abonnement émergent comme les segments à la croissance la plus rapide, affichant un TCAC de 9,31 %. Cette hausse est largement attribuée à la préférence des clients pour des paiements mensuels prévisibles, une maintenance groupée et une sélection diversifiée de véhicules. La moitié des abonnés changent de modèle tous les quatre mois, générant des cycles d'utilisation plus élevés par actif et améliorant le rendement du capital employé.

Les gestionnaires de flottes d'entreprises s'appuient sur des locations de six à 24 mois pour éviter l'exposition à la dépréciation et pour tester l'adoption des véhicules électriques avant de prendre des décisions d'approvisionnement. En conséquence, le marché de la location de voitures de luxe intègre des plans de paiement par technologie financière, une surveillance télématique de l'usure et des services de livraison avec conciergerie. Ainsi, le secteur de la location de voitures de luxe brouille les frontières avec les prestataires de crédit-bail opérationnel, incitant les décideurs politiques à mettre à jour les codes fiscaux relatifs au traitement des avantages en nature.

Par canal de réservation : les agrégateurs numériques accélèrent la transformation du marché

Les réservations en ligne ont sécurisé une part de 47,12 % du marché de la location de voitures de luxe en 2025 et sont sur une trajectoire de croissance à deux chiffres, tandis que les plateformes d'agrégateurs et d'agences de voyages en ligne devraient croître à un TCAC de 10,34 % durant 2026-2031. Cet élan est alimenté par des conceptions axées sur le mobile, des vitrines de disponibilité en temps réel et des processus de paiement fluides. Les agrégateurs regroupent des avantages de fidélité auprès des compagnies aériennes et des hôtels, amplifiant l'exposition sans dépenses marketing importantes de la part des opérateurs. Les applications directes gérées par des grands acteurs tels que SIXT intègrent désormais des mises à niveau en un clic et des options de compensation carbone par niveaux, approfondissant la part de portefeuille.

Les conseillers en voyages hors ligne gèrent toujours des itinéraires complexes multi-pays, mais s'appuient désormais sur des pipelines d'inventaire basés sur le cloud pour établir des devis en temps réel. La technologie de prise en charge sans clé permet aux clients de contourner entièrement les comptoirs, réduisant les coûts de main-d'œuvre et améliorant les scores de satisfaction client. Ces innovations maintiennent la compétitivité du marché de la location de voitures de luxe face aux alternatives de transport à la demande dans les segments à fort rendement.

Par type de conduite : la domination de la conduite personnelle reflète les préférences d'indépendance

Les locations en conduite personnelle représentaient 68,05 % du marché de la location de voitures de luxe en 2025, avec des projections indiquant une croissance annuelle de 7,05 %. Cette tendance est portée par le désir des conducteurs exigeants de vivre des expériences pratiques avec des systèmes d'infodivertissement avancés et des caractéristiques de performance premium. Les suites de sécurité avancées et les mises à jour à distance renforcent la confiance pour naviguer en terrain inconnu.

La demande de chauffeurs perdure pour les convois diplomatiques, les tournées VIP et les événements sur tapis rouge, où la confidentialité et le protocole pèsent lourd. Le transport à la demande haut de gamme empiète sur les courts trajets urbains, mais les itinéraires d'événements sur plusieurs jours favorisent encore les chauffeurs affrétés pour leur flexibilité de planification. Les pilotes de conduite autonome selon les normes de niveau 3 pourraient redéfinir la segmentation par type de conduite plus tard dans la décennie.

Par type de propulsion : les véhicules électriques progressent malgré les défis opérationnels

Bien que les véhicules à moteur à combustion interne aient dominé le marché de la location de voitures de luxe avec une part de 75,84 % en 2025, les véhicules électriques à batterie (BEV) progressent significativement, enregistrant un TCAC de 15,02 %, portés par les incitations réglementaires et les consommateurs de luxe soucieux de l'environnement. Jaguar, Bentley et Rolls-Royce se sont engagés sur des calendriers d'électrification totale, obligeant les partenaires de location à sécuriser des créneaux d'allocation des années à l'avance. La part de marché de la location de voitures de luxe pour les BEV est limitée par la densité des stations de recharge et les cycles de réparation prolongés, qui augmentent les temps d'immobilisation.

Les hybrides et hybrides rechargeables jouent un rôle de transition en étendant l'autonomie combinée au-delà de 600 km, répondant aux attentes des services avec chauffeur pour les transferts aéroportuaires sans arrêts de recharge. L'assurance de valeur résiduelle émerge pour protéger les flottes contre le risque d'obsolescence technologique, couvrant l'une des expositions aux coûts les plus aiguës du secteur.

Par type de client : le segment des entreprises stimule la dynamique de reprise

En 2025, les locataires de loisirs représentaient 55,88 % du marché de la location de voitures de luxe. Cependant, les clients d'entreprises et les voyageurs MICE (Réunions, Incentives, Conférences et Expositions) constituent le segment démographique à la croissance la plus rapide, avec un TCAC projeté de 8,87 % jusqu'en 2031. Cette croissance est alimentée par un regain d'activités de conférences et des normes de devoir de diligence renforcées qui favorisent les prestataires de services premium. Les entreprises considèrent les locations de luxe comme des outils d'extension de marque et d'amélioration de l'expérience des employés, regroupant souvent des compensations carbone pour s'aligner sur les rapports ESG.

Les itinéraires bleisure allongent les périodes de location d'une moyenne de 1,6 jour, soutenant une utilisation plus élevée des flottes. Les organisateurs d'événements négocient des forfaits multi-véhicules pour les navettes de délégués et les voyages d'hospitalité au niveau du conseil d'administration, incluant des médias ambiants de marque en voiture.

Par lieu de service : les centres urbains défient la domination des aéroports

Les aéroports ont contribué à 46,12 % des revenus du marché de la location de voitures de luxe en 2025, capitalisant sur l'afflux de passagers à l'arrivée. Pourtant, les points de prise en charge en centre-ville et dans les halls d'hôtels connaissent une croissance de 8,54 % de TCAC. Ce changement est attribué à la reprise des quartiers d'affaires et à la préférence des touristes pour des hébergements situés en position centrale. De plus, les entreprises collaborent avec des centres commerciaux haut de gamme et des hôtels de luxe pour établir des micro-dépôts, rationalisant le processus de livraison du dernier kilomètre.

Les sites de villégiature offrent de solides primes de tarif journalier moyen (ADR), notamment là où les routes panoramiques font partie de l'attrait de la destination, comme la côte amalfitaine ou Queenstown. La tarification de la congestion urbaine pourrait inciter davantage de conducteurs de loisirs à utiliser les transports en commun, mais les acheteurs haut de gamme réservant des « week-ends d'expérience » justifient encore les agences en centre-ville. L'allocation des flottes tourne donc saisonnièrement entre les aéroports, les centres-villes et les sites de villégiature pour équilibrer les pics.

Analyse géographique

L'Asie-Pacifique représentait 38,24 % des revenus du marché de la location de voitures de luxe en 2025, portée par l'écosystème du luxe florissant en Chine et l'affluence urbaine rapide. Le TCAC régional de 11,52 % jusqu'en 2031 surpasse tous les pairs, porté par des incitations favorables aux véhicules électriques, le rebond du tourisme entrant au Japon et en Thaïlande, et l'essor des familles ultra-fortunées à Singapour et en Inde. L'entrée d'Enterprise Mobility à Phuket et à Bangkok via des partenariats de franchise illustre l'attrait des pôles de loisirs d'Asie du Sud-Est.

L'Amérique du Nord reste une arène mature à fort rendement avec de profondes racines dans les voyages d'affaires et des programmes de fidélité sophistiqués. Fin 2024, le trafic aéroportuaire américain avait approché les records de 2019, revitalisant les locations premium, tandis que le trafic transfrontalier avec le Canada et le Mexique a élargi les schémas de voyage. Le chiffre d'affaires record de 38 milliards USD d'Enterprise Mobility souligne le pouvoir de fixation des prix dans un contexte d'approvisionnement en flotte contraint. La forte pénétration des portefeuilles de paiement numériques et de la prise en charge sans contact renforce davantage l'avance technologique de la région.

Les mandats climatiques, les régimes fiscaux hétérogènes et les conditions macroéconomiques volatiles façonnent la trajectoire de l'Europe. Les opérateurs accélèrent l'électrification des flottes pour se conformer aux zones à émissions zéro à Amsterdam, Paris et Milan, réorientant souvent les anciens véhicules à moteur à combustion interne vers des marchés moins restrictifs en Europe de l'Est. Le Moyen-Orient et l'Afrique affichent une croissance à un chiffre moyen, portée par la reprise du tourisme dans les pays du CCG et les circuits safari premium en Afrique du Sud et au Kenya, bien que la volatilité des devises et les droits d'importation tempèrent l'expansion des marges.

Paysage concurrentiel

Le marché de la location de voitures de luxe présente une concentration modérée. Les grands acteurs comme Enterprise Mobility s'appuient sur un portefeuille multi-marques — de National à Exotic Car Collection — pour maximiser la couverture des canaux, tandis que SIXT se différencie par des interfaces utilisateur axées sur la technologie et une conception premium des stations. Avis Budget Group intègre l'IA prédictive dans la tarification dynamique, augmentant les taux d'utilisation de 320 points de base par an.

Les plateformes entre particuliers telles que Turo et Getaround libèrent l'inventaire de luxe privé inactif, faisant pression sur les acteurs établis en matière de transparence des prix et de visibilité des avis clients. L'alliance de Turo avec Uber en 2025 exposera ses hôtes à 150 millions d'utilisateurs de transport à la demande, élargissant exponentiellement son pipeline de demande. Les prestataires d'abonnements, notamment Care by Volvo et Porsche Drive, approfondissent la concurrence en proposant des forfaits mensuels fixes qui brouillent les frontières entre location et propriété.

La stratégie d'électrification est un facteur de différenciation majeur : l'accord de SIXT avec Stellantis sécurise l'approvisionnement futur en véhicules électriques, tandis que la cession partielle de Hertz met en lumière les difficultés opérationnelles de croissance. Des spécialistes régionaux plus petits tels que Midway Car Rental en Californie et Prestige aux Émirats arabes unis maintiennent un leadership de niche grâce à des services de conciergerie sur mesure, une connaissance locale et des flottes de supercars exotiques.

Leaders du secteur de la location de voitures de luxe

Enterprise Holdings Inc.

The Hertz Corporation

Avis Budget Group Inc.

Sixt SE

Europcar Mobility Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : SIXT USA, filiale du leader mondial de la mobilité premium Sixt SE, a inauguré son 50e point de vente aéroportuaire américain à l'aéroport John Wayne (SNA) dans le comté d'Orange, en Californie. Ce site est situé dans la grande région métropolitaine de Los Angeles, le troisième comté le plus peuplé de l'État. Cette étape souligne l'expansion agressive de SIXT aux États-Unis, qui dessert désormais 50 aéroports clés et compte plus de 100 sites dans 25 États.

- Janvier 2024 : Turo s'est associé à Uber pour lister des véhicules de luxe privés sur Uber Rent, ouvrant de nouveaux flux d'approvisionnement premium.

- Janvier 2024 : SIXT a conclu un accord de plusieurs milliards d'euros avec Stellantis pour jusqu'à 250 000 véhicules jusqu'en 2026.

Portée du rapport mondial sur le marché de la location de voitures de luxe

La location de voitures de luxe consiste à louer des véhicules haut de gamme auprès de prestataires de services de location pour des voyages, des loisirs ou des affaires, à l'heure ou sur une base plus longue, offrant une solution de transport flexible sans l'engagement de la propriété.

Le marché de la location de voitures de luxe est segmenté par style de modèle de véhicule, durée de location, type de réservation, type de conduite et géographie. Par style de modèle de véhicule, le marché est segmenté en hayons, berlines, véhicules utilitaires sport et monospaces. Par durée de location, le marché est segmenté en court terme et long terme. Par type de réservation, le marché est segmenté en réservation en ligne et réservation hors ligne. Par type de conduite, le marché est segmenté en conduite personnelle et avec chauffeur. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Hayon |

| Berline |

| Véhicule utilitaire sport |

| Monospace |

| Voiture de sport et supercar |

| Court terme (moins de 30 jours) |

| Long terme / Abonnement (plus de 30 jours) |

| En ligne direct (site web / application propre) |

| Agrégateur en ligne / Agence de voyages en ligne |

| Agent de voyages hors ligne / Sans rendez-vous |

| Conduite personnelle |

| Conduite avec chauffeur |

| Moteur à combustion interne |

| Véhicule électrique à batterie |

| Véhicule hybride et hybride rechargeable |

| Loisirs individuels |

| Entreprises / MICE |

| Aéroport |

| Centre-ville urbain |

| Site de villégiature / Point touristique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par style de modèle de véhicule | Hayon | |

| Berline | ||

| Véhicule utilitaire sport | ||

| Monospace | ||

| Voiture de sport et supercar | ||

| Par durée de location | Court terme (moins de 30 jours) | |

| Long terme / Abonnement (plus de 30 jours) | ||

| Par canal de réservation | En ligne direct (site web / application propre) | |

| Agrégateur en ligne / Agence de voyages en ligne | ||

| Agent de voyages hors ligne / Sans rendez-vous | ||

| Par type de conduite | Conduite personnelle | |

| Conduite avec chauffeur | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie | ||

| Véhicule hybride et hybride rechargeable | ||

| Par type de client | Loisirs individuels | |

| Entreprises / MICE | ||

| Par lieu de service | Aéroport | |

| Centre-ville urbain | ||

| Site de villégiature / Point touristique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de voitures de luxe ?

Le marché de la location de voitures de luxe s'élève à 55,04 milliards USD en 2026 et devrait croître jusqu'à 74,41 milliards USD d'ici 2031, reflétant un TCAC de 6,22 %.

Quelle région est en tête du marché de la location de voitures de luxe ?

L'Asie-Pacifique est en tête avec une part de 38,24 % en 2025 et devrait croître à un TCAC de 11,52 %, portée par la base croissante de consommateurs de luxe en Chine et les incitations aux véhicules électriques.

Pourquoi les services d'abonnement sont-ils importants pour la location de voitures de luxe ?

Les modèles d'abonnement offrent un accès flexible et tout compris et se développent à un TCAC de 9,31 %, séduisant les jeunes consommateurs et les entreprises à la recherche de coûts prévisibles.

Qui sont les principaux acteurs du secteur de la location de voitures de luxe ?

Les principaux opérateurs comprennent Enterprise Mobility, SIXT, Avis Budget Group, Hertz et Europcar.

Comment les réglementations sur les émissions zéro affectent-elles les stratégies de location de voitures de luxe ?

Les interdictions européennes et britanniques sur les ventes de nouveaux véhicules à moteur à combustion interne accélèrent l'électrification des flottes, entraînant des accords tels que l'achat par SIXT de jusqu'à 250 000 modèles électrifiés auprès de Stellantis.

Dernière mise à jour de la page le: