Taille et part du marché de la location de véhicules en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

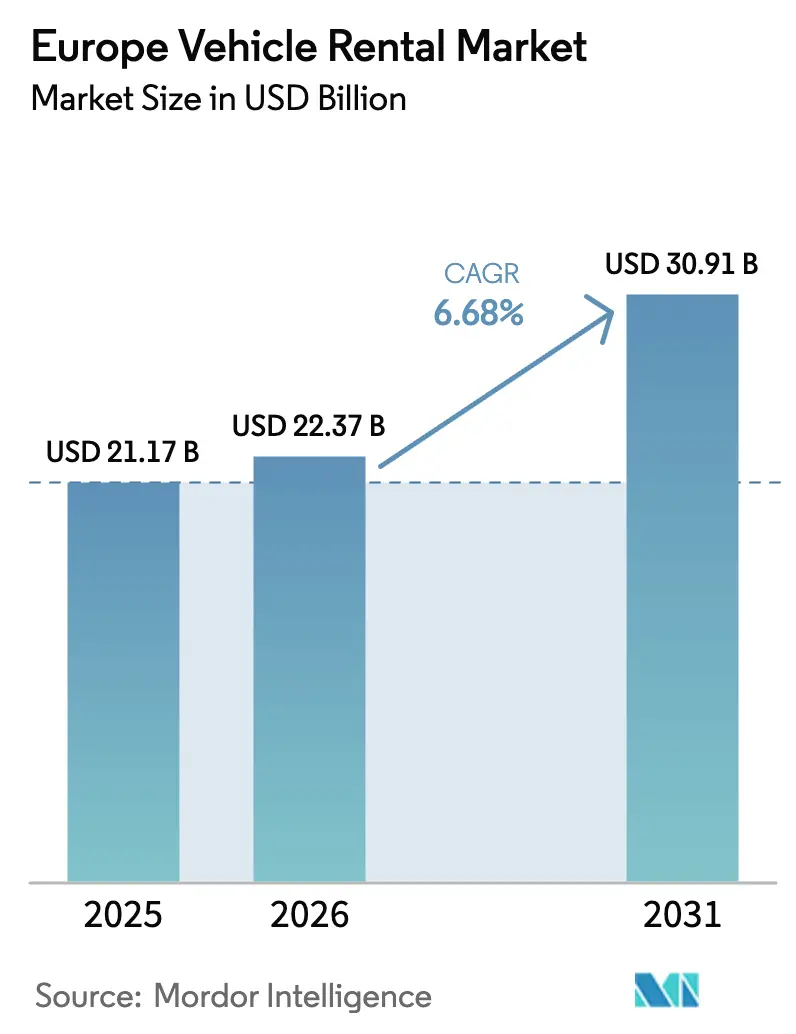

| Taille du marché de l'année de base (2025) | 21.17 Milliards de dollars |

| Taille du Marché (2026) | 22.37 Milliards de dollars |

| Taille du Marché (2031) | 30.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de véhicules en Europe par Mordor Intelligence

La taille du marché européen de la location de véhicules devrait s'étendre de 21,17 milliards USD en 2025 et 22,37 milliards USD en 2026 à 30,91 milliards USD d'ici 2031, enregistrant un CAGR de 6,68 % entre 2026 et 2031. La hausse du trafic touristique entrant, l'électrification accélérée des flottes et le pivot rapide vers les réservations via application font évoluer le marché d'une concurrence axée sur les volumes vers des services orientés sur les marges. Les opérateurs allouent de nouveaux capitaux aux véhicules électriques à batterie et aux programmes d'abonnement qui génèrent des rendements journaliers plus élevés, tandis que les moteurs de tarification dynamique contribuent à défendre les marges face à la transparence des agrégateurs. Les canaux numériques représentent déjà près des deux tiers du chiffre d'affaires, et l'écart de coûts croissant avec les comptoirs avec personnel contraint les acteurs établis à reconfigurer leurs réseaux d'agences. Simultanément, la volatilité des valeurs résiduelles et des charges de conformité plus lourdes poussent de nombreuses entreprises de taille intermédiaire vers des partenariats ou une cession pure et simple à des acteurs disposant de bilans plus solides.

Principaux enseignements du rapport

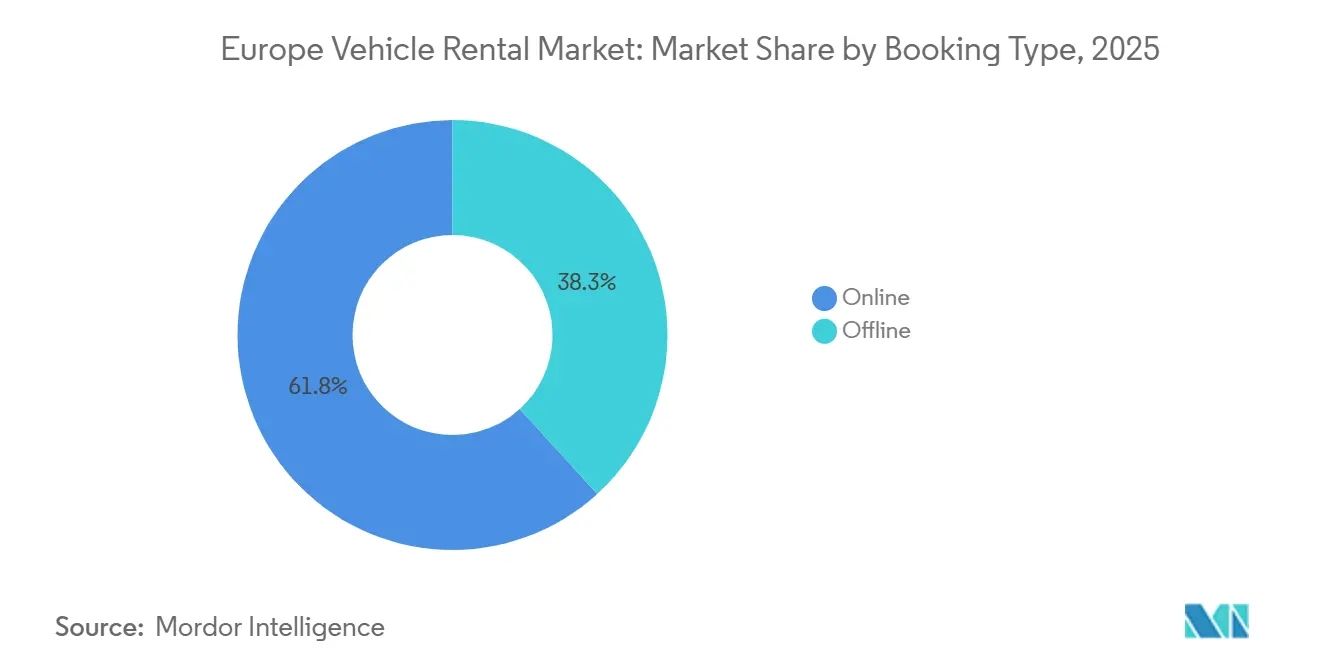

- Par type de réservation, les canaux en ligne ont dominé avec une part de chiffre d'affaires de 61,75 % en 2025, tandis que les canaux en ligne devraient progresser à un CAGR de seulement 10,23 % d'ici 2031.

- Par canal de location, les hubs hors aéroport ont représenté 55,68 % des réservations en 2025 ; les comptoirs en aéroport devraient croître à un CAGR plus lent de 5,2 % jusqu'en 2031.

- Par durée de location, les contrats à court terme ont représenté 78,96 % de la taille du marché 2025, tandis que les abonnements à long terme constituent le segment à la croissance la plus rapide avec un CAGR de 8,47 % jusqu'en 2031.

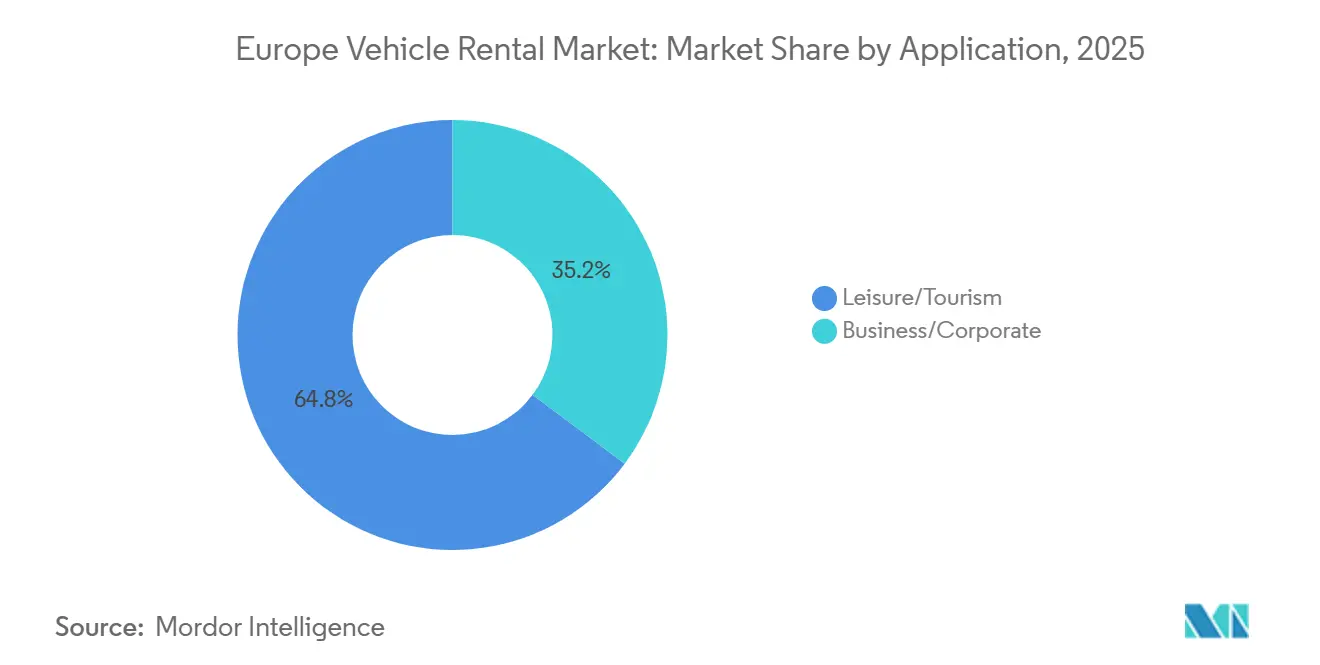

- Par application, les locations de loisirs ont capté 64,79 % du chiffre d'affaires 2025, tandis que les locations professionnelles devraient croître à un modeste CAGR de 4,2 % sur la période de prévision.

- Par type de véhicule, les voitures particulières ont occupé la première position avec une part de marché de 46,57 % en 2025 ; les véhicules utilitaires légers sont positionnés pour un CAGR de 5,3 % jusqu'en 2031.

- Par groupe motopropulseur, les modèles à moteur à combustion interne dominent encore avec une part de 83,01 % en 2025, mais les véhicules électriques à batterie afficheront le CAGR le plus élevé de 14,77 % jusqu'en 2031.

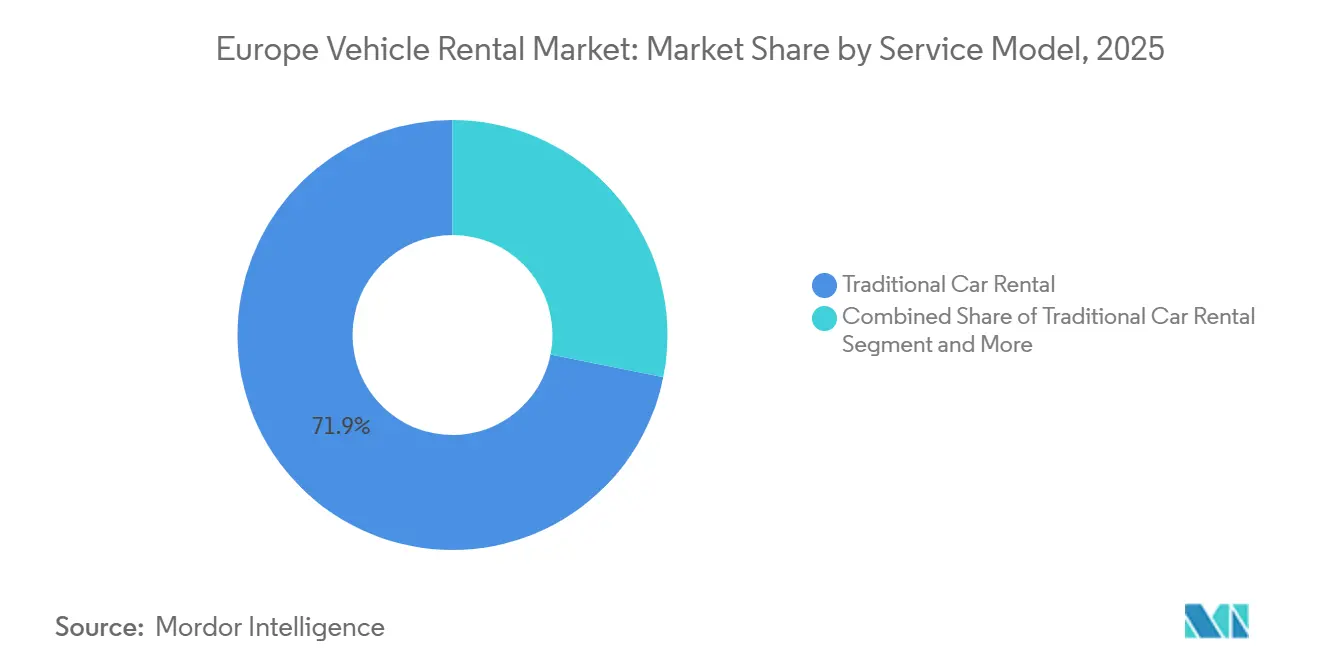

- Par modèle de service, la location journalière traditionnelle a représenté 71,87 % du chiffre d'affaires 2025, tandis que les offres d'abonnement progresseront à un CAGR de 7,87 % et atteindront une part de 20 % d'ici 2031.

- Par utilisateur final, les locations avec conducteur autonome ont représenté 84,02 % de la taille du marché 2025, tandis que l'externalisation des flottes d'entreprise devrait s'accélérer à un CAGR de 7,2 % jusqu'en 2031.

- Par pays, l'Allemagne représente 18,22 % du marché en 2025, tandis que l'Espagne devrait mener la croissance avec un CAGR de 9,02 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la location de véhicules en Europe*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats européens Ajustement à l'objectif 55 | +1.6% | À l'échelle de l'UE, plus marqué en Allemagne, en France, aux Pays-Bas et dans les pays nordiques | Long terme (≥ 4 ans) |

| Rebond du tourisme méditerranéen | +1.4% | Espagne, Italie, France (Côte d'Azur), Grèce | Moyen terme (2-4 ans) |

| Essor des voyageurs nés à l'ère numérique | +1.2% | À l'échelle de l'UE, porté par le Royaume-Uni, l'Allemagne et les Pays-Bas | Court terme (≤ 2 ans) |

| Montée en puissance des modèles de service par abonnement | +0.8% | Allemagne (Berlin, Munich), France (Paris), Pays-Bas (Amsterdam) | Moyen terme (2-4 ans) |

| Expansion des infrastructures de recharge pour véhicules électriques | +0.6% | Pays nordiques, Pays-Bas, Allemagne, France | Long terme (≥ 4 ans) |

| Programmes de développement durable des entreprises | +0.4% | Royaume-Uni, Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats européens Ajustement à l'objectif 55 accélèrent l'électrification des flottes chez les opérateurs de location

La loi européenne sur le climat fixe un objectif juridiquement contraignant de réduction des émissions nettes de gaz à effet de serre d'au moins 55 % d'ici 2030 par rapport à 1990 ; le paquet Ajustement à l'objectif 55 met en œuvre des mesures (y compris des règles liées aux transports) pour atteindre cet objectif.[1]"Ajustement à l'objectif 55", Conseil européen, consilium.europa.eu. Les grandes entreprises ont passé des commandes pluriannuelles de véhicules électriques à batterie et de modèles hybrides rechargeables en grande quantité, convaincues que la parité de prix avec les véhicules à moteur à combustion interne élargira l'acceptation par les clients. Pour soutenir ces actifs, les opérateurs installent des chargeurs de dépôt haute puissance qui réduisent les temps de rotation et préservent le taux d'utilisation. Les premiers adoptants sécurisent des remises auprès des constructeurs automobiles et des allocations préférentielles, créant un différentiel de coûts croissant par rapport aux suiveurs rapides qui font face à des délais de livraison plus longs et à des remises plus faibles. Néanmoins, le prix d'achat plus élevé des véhicules électriques à batterie pèse sur les bilans, incitant à des investissements en coentreprise dans la recharge et à des émissions d'obligations vertes pour financer les mises à niveau des flottes.

Le rebond du tourisme méditerranéen gonfle les volumes de location de loisirs

En octobre 2025, l'Espagne a accueilli 9,2 millions de touristes internationaux, marquant une augmentation de 3,2 % par rapport à octobre 2024[2]"Arrivées touristiques en Espagne", Trading Economics, tradingeconomics.com. Une dynamique similaire en Italie et en France gonfle la demande de location de loisirs, notamment dans les régions côtières qui dépendent de la mobilité en conduite autonome. Les opérateurs relocalisent leurs actifs de flotte vers le sud pour capter l'utilisation en haute saison et prolongent les périodes de détention des véhicules en été afin d'éviter les coûts de repositionnement. Le rebond gonfle également les revenus annexes provenant des GPS, des sièges enfants et des suppléments d'assurance, compensant la concurrence saisonnière sur les prix. Cependant, les fortes baisses hivernales contraignent à une tarification dynamique et à une réallocation transfrontalière vers l'Europe centrale pour maintenir des taux de remplissage acceptables.

L'essor des voyageurs nés à l'ère numérique stimule les réservations en ligne dans toute l'Europe occidentale

Les voyageurs millennials et de la génération Z, adeptes du mobile, privilégient la prise en charge sans clé, la visibilité en temps réel de la flotte et les programmes de fidélité intégrés aux miles aériens dans le marché européen de la location de véhicules. En conséquence, les canaux numériques ont capté une part significative du chiffre d'affaires 2025 et progressent à des taux à deux chiffres. L'avantage en termes de coûts est substantiel : les réservations en libre-service réduisent la main-d'œuvre par transaction d'environ un quart, permettant une réallocation budgétaire vers la technologie plutôt que vers le personnel de comptoir. Les interfaces applicatives affichent désormais l'état de charge des batteries pour les réservations de véhicules électriques à batterie, atténuant l'anxiété liée à l'autonomie et encourageant la montée en gamme vers des finitions premium. Toutefois, les comparaisons de prix instantanées sur les sites de métarecherche compriment les rendements pour les opérateurs dépourvus de niveaux de fidélité exclusifs ou de services groupés. La pression concurrentielle pousse les acteurs établis à affiner leurs algorithmes de gestion des revenus, qui tiennent compte de l'élasticité de la demande en temps réel et des mouvements tarifaires des concurrents.

Montée en puissance des modèles de voiture en tant que service par abonnement dans les centres urbains

Les abonnements mensuels dans le marché européen de la location de véhicules regroupent assurance, entretien et assistance routière en une seule facture, séduisant les professionnels qui privilégient la flexibilité à la propriété. Les clients urbains acceptent une prime de 15 % à 20 % par rapport aux locations traditionnelles en échange de la possibilité de changer de véhicule et d'une paperasserie minimale. Les abonnements génèrent également des flux de trésorerie plus stables, car le taux de rotation des clients est inférieur à celui des locations touristiques. Néanmoins, les stocks restent immobilisés sur des périodes plus longues, ce qui accroît l'intensité capitalistique et le risque de valeur résiduelle. Les opérateurs atténuent ce risque en utilisant des analyses d'utilisation basées sur la télématique pour prévoir les cycles de remplacement et prépositionner des véhicules de substitution adaptés dans les zones à fort taux de rotation.

Analyse de l'impact des freins sur le marché de la location de véhicules en Europe*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des valeurs résiduelles des véhicules à moteur à combustion interne | -0.7% | À l'échelle de l'UE, aiguë en Allemagne, au Royaume-Uni et aux Pays-Bas | Court terme (≤ 2 ans) |

| Coûts élevés d'acquisition des véhicules électriques | -0.5% | À l'échelle de l'UE, plus sévère en Europe du Sud (Espagne, Italie) | Moyen terme (2-4 ans) |

| Règles de protection des consommateurs et de transparence des prix | -0.3% | À l'échelle de l'UE, particulièrement en France et en Allemagne | Court terme (≤ 2 ans) |

| Croissance de l'autopartage urbain et des services de covoiturage avec chauffeur | -0.2% | Allemagne, France, Pays-Bas, Royaume-Uni (Londres, Manchester) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des valeurs résiduelles des véhicules à moteur à combustion interne face à l'adoption rapide des véhicules électriques pèse sur le retour sur investissement des flottes

L'accélération de l'adoption des véhicules électriques à batterie érode la demande de revente pour les modèles essence et diesel, déprime les prix aux enchères et allonge les délais de cession. Une compacte à moteur à combustion interne qui commandait historiquement plus de 50 % de valeur résiduelle après un an se négocie désormais à environ 45-48 % dans les principales ventes aux enchères, contraignant les sociétés de location à augmenter leurs charges d'amortissement. Parallèlement, le marché encore naissant des véhicules électriques d'occasion souffre d'illiquidité en raison des préoccupations liées à la dégradation des batteries, retardant le remboursement même pour les actifs électrifiés. Cette double pression contraint les opérateurs à allonger les périodes de détention pour traverser les creux de valeur, mais des cycles plus longs abaissent l'âge moyen de la flotte et alourdissent les dépenses de maintenance. La pression financière est déjà visible dans le resserrement des ratios de covenant et la hausse des spreads de financement pour les loueurs de taille intermédiaire.

Les coûts élevés d'acquisition des véhicules électriques et les investissements dans les infrastructures de recharge pèsent sur l'allocation des capitaux

Les véhicules électriques à batterie affichent une prime de prix de 20 % à 30 % par rapport aux modèles équivalents à moteur à combustion interne et nécessitent des dépenses parallèles pour le matériel de recharge en dépôt, les câbles et les mises à niveau du réseau électrique. Les opérateurs disposant de bilans sous-dimensionnés font souvent face à des taux de crédit-bail à deux chiffres pour les tranches de véhicules électriques à batterie, ce qui relève les seuils de rentabilité en termes d'utilisation. Les tarifs de recharge rapide publics restent nettement plus élevés que les tarifs commerciaux du diesel au kilomètre, comprimant les marges si la récupération basée sur l'utilisation est mal tarifée. L'intensité capitalistique pousse les entreprises de second rang à explorer des modèles de franchise à actifs légers ou à rechercher des alliances stratégiques avec des fournisseurs d'énergie en échange de contrats de recharge à long terme. En Europe du Sud, où les chargeurs publics restent rares, les opérateurs risquent une attrition de la clientèle si les pannes de bornes de recharge allongent les délais de retour des véhicules de location.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la location de véhicules en Europe

Par type de réservation :

les canaux numériques redéfinissent la distributionLes réservations en ligne ont généré 61,75 % du chiffre d'affaires 2025, reflétant les avantages en termes de part du marché de la location de véhicules en Europe des plateformes qui réduisent les frictions à l'enregistrement et intègrent des récompenses de fidélité. La taille du marché européen de la location de véhicules attribuée aux canaux en ligne devrait progresser à un CAGR de 10,23 % d'ici 2031. Les sites de comparaison de prix offrent aux clients une transparence, maintenant les opérateurs honnêtes tout en encourageant le regroupement d'options annexes pour maintenir les rendements. Les applications mobiles affichent désormais l'état des chargeurs en temps réel pour les réservations de véhicules électriques à batterie, atténuant les préoccupations liées à l'autonomie et augmentant les taux d'attachement pour les catégories de batteries premium.

Le canal hors ligne conserve encore près de 38 % de part de marché et répond aux besoins des clients professionnels qui préfèrent la gestion centralisée des comptes et la facturation consolidée. Les agents de comptoir qui vendent des couvertures tous risques et une assistance routière étendue de manière plus efficace, grâce à un accompagnement en face à face, réalisent des revenus annexes plus élevés par réservation. Pourtant, la hausse des coûts de main-d'œuvre et des redevances de concession aéroportuaire érode la rentabilité des transactions sans rendez-vous, stimulant les investissements dans l'automatisation des agences. Les modèles hybrides, tels que les bornes en libre-service dans les grands aéroports, brouillent les frontières entre les canaux en permettant de convertir des bons en ligne en clés physiques sans nécessiter d'interaction avec le personnel. Au fur et à mesure que ces bornes se déploient, la part hors ligne diminuera tout en conservant un rôle stratégique pour les besoins complexes de facturation interentreprises.

Par canal de location :

les hubs hors aéroport captent la part de portefeuille urbainLes sites hors aéroport ont représenté 55,68 % du marché 2025, portés par les agences suburbaines et en centre-ville qui s'intègrent aux programmes d'abonnement. La croissance est projetée à un CAGR de 8,15 % d'ici 2031, consolidant la position de leader du marché de la location de véhicules en Europe hors aéroport. La commodité et des loyers de locaux moins élevés permettent aux opérateurs de proposer des forfaits week-end attractifs aux habitants souhaitant de courts séjours de loisirs. La proximité des nœuds de transport en commun stimule également les locations aller simple, qui commandent des tarifs journaliers plus élevés que les réservations aller-retour.

Les comptoirs en aéroport dominent encore les itinéraires de loisirs vers les destinations ensoleillées, captant les réservations immédiatement après les arrivées. Cependant, les redevances de concession élevées augmentent le coût par réservation, incitant les opérateurs à orienter les volumes vers les agences en ville grâce à des remises de fidélité. Les centres de location consolidés, dotés de baies multi-marques et de chargeurs pour véhicules électriques partagés, intensifient la concurrence tarifaire car les clients comparent les offres au sein du même établissement. Le marché européen de la location de véhicules, représenté par les segments en aéroport, continuera néanmoins de se développer à mesure que le tourisme entrant augmente.

Par durée de location :

la montée en puissance des abonnements modifie les cycles d'actifsLes locations à court terme ont représenté 78,96 % de la taille du marché 2025, constituant l'épine dorsale des tarifs journaliers du marché européen de la location de véhicules. Néanmoins, la catégorie long terme, qui comprend les abonnements mensuels, surpassera avec un CAGR de 8,47 % d'ici 2031, portant sa part du marché européen de la location de véhicules à plus de 20 % d'ici 2031. Les abonnements stabilisent le taux d'utilisation en conservant les actifs auprès d'un même client pendant des périodes prolongées, réduisant ainsi les frais de rotation. Ils lissent également les variations saisonnières, redistribuant le risque de flotte loin des clusters de tourisme de pointe.

À l'inverse, conserver un véhicule plus longtemps augmente l'exposition aux valeurs résiduelles si les prix du marché secondaire restent volatils, principalement pour les modèles à moteur à combustion interne. Des structures de cession-bail sophistiquées et des accords de rachat garanti avec les constructeurs automobiles émergent pour plafonner l'amortissement. De plus, les données de télématique recueillies auprès des flottes en abonnement améliorent la maintenance prédictive, réduisant les temps d'immobilisation et préservant la valeur de revente. Les locations à court terme restent essentielles pour capter la demande de loisirs de dernière minute et les déplacements professionnels, mais leur part s'érodera progressivement à mesure que les professionnels urbains adoptent un état d'esprit d'abonnement.

Par application :

les loisirs continuent de donner le rythmeLes locations de loisirs ont sécurisé 64,79 % du chiffre d'affaires 2025, bénéficiant de l'essor du tourisme méditerranéen et d'une demande refoulée soutenue pour les voyages d'expérience. Le segment devrait continuer à se développer à un CAGR de 8,85 %, augmentant sa part de la taille du marché européen de la location de véhicules à un niveau significatif d'ici 2031. Les itinéraires familiaux d'une semaine nécessitent des SUV de taille moyenne et des monospaces, générant des valeurs de transaction moyennes plus élevées et incitant les opérateurs à maintenir des mélanges de flottes diversifiés. Les pics de prix saisonniers aident à compenser le creux hivernal, mais seulement si les systèmes de tarification dynamique anticipent avec précision les hausses de demande.

Les locations professionnelles, pénalisées par la montée du télétravail et le resserrement des budgets de déplacement, ont affiché une croissance plus lente. Cependant, les objectifs environnementaux des entreprises orientent les responsables de comptes vers des forfaits bas carbone, faisant évoluer les carnets de commandes vers des modèles de véhicules électriques à batterie et hybrides rechargeables. Les opérateurs capables d'intégrer des certificats CO₂ vérifiés dans les factures gagnent un avantage concurrentiel auprès des équipes d'approvisionnement. Avec le travail hybride qui devrait rester répandu, la reprise de la demande professionnelle restera progressive mais résiliente pour les marges, grâce à des périodes de location plus courtes et à des taux d'usure plus faibles.

Par type de véhicule :

les voitures particulières restent le principal moteur de revenusLes voitures particulières ont représenté 46,57 % du marché en 2025 et devraient maintenir un CAGR de 7,89 % jusqu'en 2031, reflétant l'élasticité à la fois à la demande touristique et à la demande d'abonnement. Les citadines compactes répondent aux besoins de maniabilité urbaine et bénéficient d'exemptions de péage de congestion dans plusieurs villes, tandis que les SUV de taille moyenne répondent aux préférences de voyage en famille. Le marché européen de la location de véhicules, porté par les voitures particulières, progressera donc plus rapidement que les segments commerciaux, soutenant un large éventail de finitions.

Les véhicules utilitaires légers bénéficient des pics saisonniers du commerce électronique, rendant les locations de fourgonnettes à court terme économiques pour les coursiers de colis. Néanmoins, la disponibilité limitée de fourgonnettes électriques à batterie abordables et les préoccupations concernant la capacité de charge freinent la progression de l'électrification. Les véhicules utilitaires lourds et les autobus font encore face à des défis plus importants en raison du poids des batteries et de la rareté des infrastructures de recharge à l'échelle du mégawatt, ce qui limite leur taux de croissance. Cette trajectoire d'électrification inégale contraindra les opérateurs à segmenter leur stratégie d'approvisionnement en fonction de l'intensité d'utilisation.

Par groupe motopropulseur :

les véhicules électriques à batterie gagnent du terrain à partir d'une base réduiteLes modèles à moteur à combustion interne ont continué à dominer le marché avec une part de marché de 83,01 % en 2025, mais sont en baisse à mesure que les piles de crédit-bail arrivent à maturité et que les nouveaux capitaux se déplacent vers les achats électriques. Les véhicules électriques à batterie, détenant une part de 9,23 %, devraient afficher un CAGR de 14,77 % d'ici 2031, remodelant les régimes de maintenance des flottes. La composante de la taille du marché européen de la location de véhicules liée aux véhicules électriques à batterie plus que doublera, mais la rentabilité dépend de la sécurisation de partenariats de recharge qui plafonnent les coûts énergétiques.

Les hybrides et les hybrides rechargeables offrent une couverture de transition, rassurant les locataires préoccupés par l'autonomie tout en permettant aux opérateurs de réduire les émissions de CO₂ dans le cadre des prochains plafonds de flotte. Les disparités régionales restent marquées. Les flottes norvégiennes sont déjà majoritairement électriques, tandis que celles d'Europe du Sud sont en retard, en raison d'un déploiement plus lent des chargeurs et de la méconnaissance des visiteurs concernant l'utilisation des véhicules électriques à batterie. Par conséquent, les opérateurs adoptent des stratégies d'allocation flexibles, déplaçant les stocks de véhicules électriques à batterie vers le nord en hiver lorsque l'utilisation baisse dans les stations balnéaires et vers le sud pendant la haute saison estivale.

Par modèle de service :

la domination de la location traditionnelle mise à l'épreuve par les abonnementsLes locations au tarif journalier traditionnel ont conservé 71,87 % du chiffre d'affaires 2025 alors que les utilisateurs urbains se tournent vers la commodité des abonnements. Les marques établies lancent des niveaux d'abonnement avec des échanges de véhicules optionnels pour endiguer la perte de parts. L'autopartage, bien qu'il représente une part plus faible, accentue la pression concurrentielle dans les corridors métropolitains denses ; pourtant, il fait face à des coûts d'équilibrage de flotte plus élevés qui freinent la rentabilité.

Les abonnements, progressant à un CAGR de 7,87 %, intègrent l'assurance, la maintenance et parfois les câbles de recharge à domicile dans un prix mensuel tout compris. La facturation basée sur la télémétrie, qui varie selon le kilométrage, offre un attrait supplémentaire aux utilisateurs soucieux des coûts. Comme les abonnements représentent environ 20 % des revenus futurs, les entreprises doivent recalibrer leurs fenêtres de remise sur le marché, car ces contrats prolongent l'âge moyen des véhicules et influencent les valeurs résiduelles.

Par utilisateur final :

les réservations en conduite autonome restent dominantes tandis que l'externalisation progresseLes locations en conduite autonome ont dominé le marché avec une part de 84,02 % en 2025 et devraient afficher un CAGR de 6,85 % jusqu'en 2031, soutenues par les touristes de loisirs et les abonnés urbains. La remise des clés via application mobile et la vérification d'identité biométrique réduisent les temps de prise en charge, améliorant la satisfaction client et la rotation des actifs. Les services avec chauffeur, bien que de niche, répondent aux événements d'entreprise et au tourisme premium ; cependant, la pénurie de main-d'œuvre et l'inflation salariale mettent à l'épreuve le maintien des marges.

L'externalisation des flottes d'entreprise bénéficie aux entreprises qui souhaitent éliminer la gestion non essentielle des véhicules et satisfaire à leurs obligations de reporting dans le cadre de la CSRD. Les contrats d'externalisation intègrent de plus en plus des données d'émissions en temps réel et un accompagnement au comportement de conduite pour réduire les coûts d'accidents. À mesure que la divulgation du scope 3 devient obligatoire, le taux de croissance de ce segment pourrait s'accélérer, contraignant les opérateurs de location à investir dans des plateformes d'intégration de données et des modules de formation des conducteurs pour remporter des appels d'offres.

Analyse géographique

Marché de la location de véhicules en Allemagne

L'Allemagne détenait une part de revenus de 18,22 % en 2025, reflétant sa dense base de voyages d'affaires et sa forte demande de loisirs sur courtes distances. Le pays devrait enregistrer un CAGR stable, tempéré par la concurrence de l'autopartage dans les grandes villes. La densité des infrastructures de recharge et les solides incitations gouvernementales positionnent l'Allemagne comme un leader précoce dans la location de véhicules électriques à batterie, permettant aux opérateurs de justifier de grandes commandes de véhicules électriques en avance sur les moyennes régionales. Cependant, des règles strictes de transparence des prix augmentent les dépenses de conformité, élargissant l'écart de coûts entre les acteurs établis à grande échelle et les indépendants de taille moyenne.

Marché de la location de véhicules en Espagne

L'Espagne connaît une expansion au CAGR le plus rapide de la région, soit 9,02 %, portée par un tourisme méditerranéen robuste et des ajouts agressifs de capacité aérienne. Les opérateurs déplacent l'inventaire de leur flotte vers le sud pendant les pics estivaux, capitalisant sur des taux d'utilisation dépassant 90 % dans les aéroports de Málaga, Palma de Mallorca et Barcelone. La rotation de la flotte hors saison vers l'Europe centrale contribue à atténuer le ralentissement de la demande hivernale, bien que les coûts logistiques augmentent avec les échanges transfrontaliers. La montée en flèche des arrivées touristiques souligne pourquoi l'Espagne est susceptible de devenir le terrain d'essai des modèles d'intelligence artificielle de tarification dynamique adaptés aux fluctuations saisonnières volatiles.

Pays nordiques et marchés européens plus larges

Les pays nordiques, bien que détenant collectivement une part de niche, affichent un CAGR robuste en raison de taux de pénétration des véhicules électriques à batterie exceptionnellement élevés. Le profil de nouvelles immatriculations quasi entièrement électrique de la Norvège pousse les opérateurs à déployer des flottes exclusivement électriques dans les aéroports d'Oslo et de Bergen, démontrant la viabilité des modèles de location zéro émission dans les climats de haute latitude. Les incitations fiscales continues des gouvernements nordiques en faveur des bornes de recharge et les exemptions de péage réduisent davantage les coûts d'exploitation. Dans le même temps, les conditions de route verglacée accentuent l'usure des pneus et nécessitent une logistique spécialisée pour les pneus hiver, ajoutant de la complexité à la budgétisation de la flotte. À travers l'Europe, les marchés plus petits du groupe Reste de l'Europe progressent près de la moyenne régionale, soutenus par le trafic de loisirs transfrontalier et les locations dans les stations de ski qui culminent pendant les vacances d'hiver.

Paysage concurrentiel

Le marché européen de la location de véhicules présente une concentration modérée, laissant une large place aux spécialistes régionaux et aux perturbateurs entièrement électriques. L'électrification est le principal champ de bataille ; les grandes entreprises exploitent leur pouvoir d'achat à l'échelle de la flotte pour sécuriser des allocations auprès des constructeurs automobiles que les concurrents plus petits ne peuvent pas égaler. Les plateformes d'abonnement et la prise en charge sans comptoir ni clé sont désormais des investissements standard, car la commodité numérique prime sur la fidélité à la marque pour les voyageurs sensibles aux prix.

Les dépenses technologiques augmentent fortement. Les algorithmes de tarification dynamique intègrent les données d'arrivée des vols, les prévisions météorologiques et les tarifs des concurrents pour optimiser le rendement en temps réel. Certains opérateurs intègrent des API de stations de recharge, montrant aux locataires la disponibilité des chargeurs en direct et des suggestions d'autonomie de batterie, ce qui renforce la confiance dans les réservations de véhicules électriques à batterie. Pendant ce temps, des startups comme UFODRIVE, entièrement électrique, mettent en avant des économies de coûts en éliminant le personnel de comptoir et en maintenant des bases d'actifs légères.

Les partenariats d'infrastructure différencient les acteurs à grande échelle. Dans les grands hubs, les centres de location consolidés avec des baies multi-marques réduisent les coûts immobiliers par unité tout en amplifiant la comparaison des tarifs par les clients. Pourtant, la charge capitalistique de la construction de centaines de chargeurs haute puissance pousse les entreprises de taille intermédiaire vers des accords de cession-bail avec des services publics d'énergie. Les fusions et acquisitions ont commencé à s'accélérer alors que les investisseurs financiers recherchent des synergies issues de plateformes de télématique partagées et de canaux de remise sur le marché unifiés.

Leaders du secteur de la location de véhicules en Europe

Avis Budget Group Inc.

Europcar Mobility Group

Hertz Global Holdings

SIXT SE

Enterprise Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la location de véhicules en Europe

- Europcar Mobility Group

- Enterprise Holdings Inc.

- SIXT SE

- Avis Budget Group Inc.

- Hertz Global Holdings Inc.

- OK Mobility Group

- Goldcar Rental S.L.

- Auto Europe LLC

- Buchbinder Rent-a-Car

- BlaBlaCar

- Ayvens

- Finn Auto GmbH

- Leasys S.p.A.

- Ubeeqo Carsharing GmbH

- Green Motion International

- Share Now GmbH

- DRIVALIA Car Rental

Lire l'analyse des entreprises du marché de la location de véhicules en Europe

Développement récent du secteur sur le marché de la location de véhicules en Europe

- Octobre 2025 : Avis Budget Group a lancé Avis First, un service premium de type conciergerie qui accueille les voyageurs à l'arrivée et les escorte directement vers une voiture de location BMW.

- Février 2025 : Poppy Mobility a commencé des tests de livraison par conduite à distance au port d'Anvers-Bruges, en partenariat avec des spécialistes locaux des véhicules autonomes pour déplacer des voitures de location sans conducteur humain.

- Janvier 2025 : Switch, basée au Royaume-Uni, a lancé MySwitch, proposant des contrats d'un mois minimum dans les catégories compacte, luxe et utilitaire pour capter la demande de mobilité flexible sur les marchés suburbains.

Marché de la location de véhicules en Europe Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché européen de la location de véhicules comme le chiffre d'affaires généré lorsqu'une voiture particulière, un SUV, un crossover, un van léger ou une berline haut de gamme est loué pour des périodes allant de quelques heures à un an via des points de vente en aéroport et en centre-ville, des programmes d'abonnement ou des pods d'autopartage connectés. La valeur reflète les charges brutes de location collectées au sein des 27 États membres de l'Europe ainsi qu'au Royaume-Uni, en Norvège, en Suisse et en Islande, converties en USD constants 2024.

Exclusions du périmètre : Les véhicules loués avec chauffeur via des applications de covoiturage, la location longue durée de camions, les motocycles et les contrats de gestion de flotte d'entreprise sont hors du périmètre de cette étude.

Aperçu de la segmentation

- Par type de réservation

- Hors ligne

- En ligne

- Par canal de location

- En aéroport

- Hors aéroport

- Par durée de location

- Court terme (jusqu'à 30 jours)

- Long terme / Crédit-bail opérationnel (plus de 30 jours)

- Par application

- Loisirs / Tourisme

- Affaires / Entreprises

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds et autobus

- Par groupe motopropulseur

- Moteur à combustion interne

- Véhicule électrique hybride

- Véhicule électrique à batterie

- Par modèle de service

- Location de voiture traditionnelle

- Abonnement véhicule

- Autopartage

- Par utilisateur final

- Conduite autonome

- Conduite avec chauffeur

- Externalisation de flotte d'entreprise

- Par pays

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de concessions aéroportuaires européennes, des agrégateurs de location numérique, des courtiers en leasing et des opérateurs de recharge pour véhicules électriques en Allemagne, en Espagne, dans les pays nordiques et au Royaume-Uni. Ces discussions ont permis de clarifier les variations réelles du taux d'utilisation, les frais de restitution transfrontaliers et la disponibilité des flottes électriques, nous permettant de remettre en question les estimations secondaires et d'affiner les fourchettes de prix.

Recherche documentaire

Nous avons commencé par cartographier les effectifs de flotte, les jours d'utilisation et les tarifs journaliers moyens à partir de jeux de données ouverts tels que les nuitées touristiques d'Eurostat, les bulletins d'immatriculation de nouveaux véhicules de l'ACEA, les autorités nationales de péage routier et le suivi de l'adoption des véhicules électriques de l'Agence européenne pour l'environnement. Des organismes professionnels tels que Leaseurope, l'Union internationale des transports routiers et le World Travel & Tourism Council ont fourni des ratios complémentaires sur les volumes de voyages d'affaires et de loisirs. Les états financiers publics et les rapports 10-K des principaux groupes de location cotés en bourse, les informations sur les concessions aéroportuaires et les communiqués de presse sur les lancements d'abonnements ont enrichi les hypothèses de prix et de mix. Pour réconcilier les indicateurs au niveau des points de vente difficiles à obtenir, les analystes ont consulté D&B Hoovers et Dow Jones Factiva pour les profils d'âge des flottes et les informations sur les achats groupés de véhicules. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes de voyages entrants et domestiques, les multiplie par des taux de pénétration de la location qui varient selon l'objet du voyage, et calibre le chiffre d'affaires à l'aide de tarifs journaliers moyens échantillonnés et de courbes de durée de location. Les résultats sont recoupés par une consolidation ascendante sélective des tailles de flotte déclarées dans les documents déposés par les entreprises et les registres nationaux de location de véhicules. Les principaux facteurs, le trafic de passagers aéroportuaires, la part des réservations en ligne, la part des véhicules électriques dans les nouvelles locations, l'inflation de la valeur résiduelle, les modifications de la fiscalité sur les carburants et le taux de résiliation des flottes en abonnement, alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des lacunes existent dans l'approche ascendante (par exemple, les opérateurs privés), nous imputons les volumes à partir des données d'importation douanière et des journaux de livraison des concessionnaires avant d'appliquer des facteurs d'utilisation conservateurs validés lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Chaque coupe de données est triangulée entre les sources, les indicateurs de variance déclenchant des vérifications supplémentaires par un second analyste et, si nécessaire, des entretiens de suivi. Les rapports sont actualisés annuellement ; les événements significatifs tels que les modifications de TVA ou les opérations importantes de fusions-acquisitions entraînent des ajustements intermédiaires du modèle, et une vérification de dernière minute est effectuée avant la publication.

Pourquoi la référence de Mordor sur la location de véhicules en Europe est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres géographiques inégaux, mélangent les camionnettes commerciales avec les voitures particulières ou supposent des primes agressives pour les flottes électriques.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupent les services entre particuliers et les services avec chauffeur ; d'autres reconduisent les taux de change de 2022 sans parité d'inflation ; certains extrapolent les effectifs de flotte à partir des données d'expédition des fabricants plutôt que des jours de location vérifiés ; les cadences de mise à jour varient également, rendant leurs chiffres lents à saisir le rapide rebond post-pandémique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,92 Md USD (2025) | Mordor Intelligence | - |

| 36,51 Md USD (2024) | Global Consultancy A | Inclut les camions de taille moyenne et les autocars de tourisme ; validation primaire limitée |

| 23,00 Md USD (2024) | Industry Association B | Exclut la Norvège et l'Islande ; suppose une croissance uniforme des tarifs journaliers entre les segments |

La comparaison montre comment un périmètre rigoureux, des mises à jour régulières et une validation à double approche permettent à Mordor de fournir une référence équilibrée et opérationnelle que les clients peuvent retracer et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles répond le rapport

Quel taux de croissance est prévu pour le marché de la location de véhicules en Europe jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 6,68 %, portant le chiffre d'affaires de 22,37 milliards USD en 2026 à 30,91 milliards USD en 2031.

Quel canal commande la majorité des réservations ?

Les plateformes en ligne détenaient 61,75 % du chiffre d'affaires en 2025 et progressent à un CAGR de 10,23 %.

À quelle vitesse les véhicules électriques à batterie se développent-ils au sein des flottes de location ?

Les véhicules électriques à batterie se développent à un CAGR de 14,77 %, visant une pénétration significative d'ici 2031.

Pourquoi les sites de location hors aéroport croissent-ils plus vite que les comptoirs en aéroport ?

Des coûts de locaux moins élevés, la proximité des utilisateurs d'abonnements urbains et la capacité à contourner les redevances de concession génèrent un CAGR de 8,15 % pour les hubs hors aéroport.

Dernière mise à jour de la page le: