Taille et part du marché de la benzathine pénicilline G aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

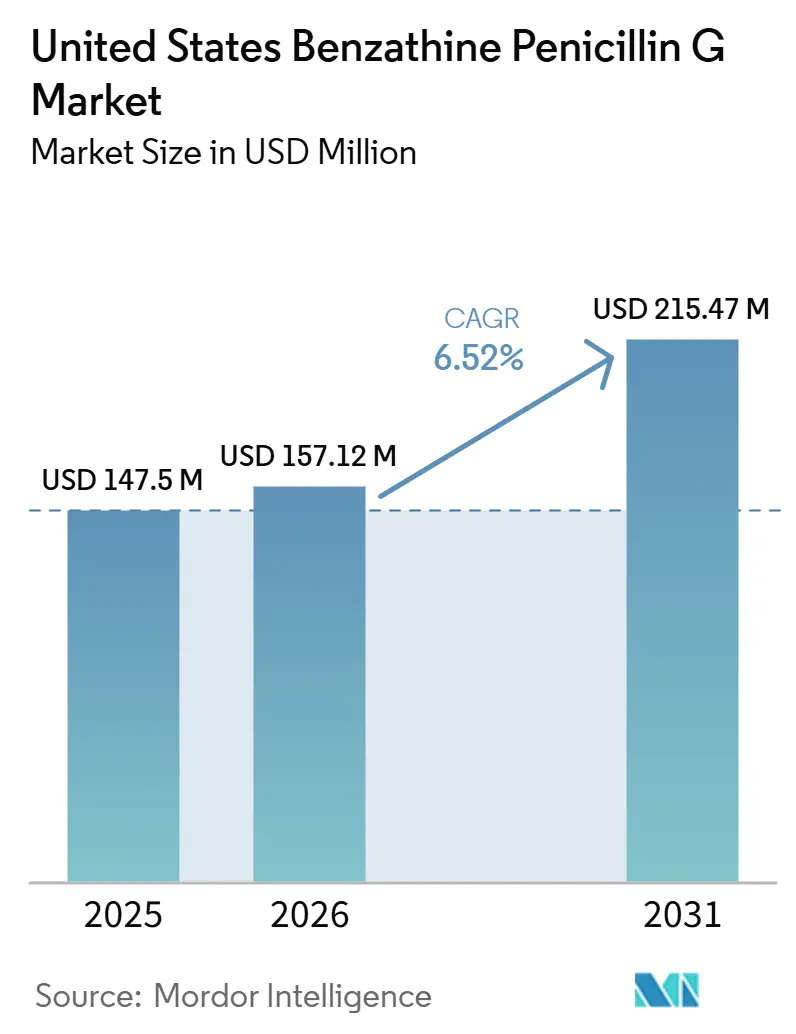

| Taille du marché de l'année de base (2025) | 147.5 Millions de dollars américains |

| Taille du Marché (2026) | 157.12 Millions de dollars américains |

| Taille du Marché (2031) | 215.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la benzathine pénicilline G aux États-Unis par Mordor Intelligence

La taille du marché de la benzathine pénicilline G aux États-Unis est projetée à 147,5 millions USD en 2025, 157,12 millions USD en 2026, et devrait atteindre 215,47 millions USD d'ici 2031, avec un TCAC de 6,52 % de 2026 à 2031.

Le marché est façonné par la combinaison de la demande liée au traitement de la syphilis congénitale, à la thérapie persistante de la syphilis latente chez l'adulte et à la prophylaxie prolongée de la fièvre rhumatismale, plutôt que par de nouveaux lancements de produits ou un élargissement plus large des indications. La demande sur le marché de la benzathine pénicilline G aux États-Unis est inhabituellement rigide, car ces cas d'usage dépendent d'une seule thérapie injectable établie et il n'existe pas de substitut oral cliniquement acceptable pour les groupes de patients clés, notamment pendant la grossesse et dans les contextes de prophylaxie à long terme. Le marché de la benzathine pénicilline G aux États-Unis est également défini par la fiabilité de l'approvisionnement, car des pénuries répétées ont modifié les comportements d'approvisionnement en faveur des importations temporaires, de l'allocation clinique directe et d'une gestion plus stricte de la santé publique. Cela a rendu le marché de la benzathine pénicilline G aux États-Unis moins sensible aux variations normales de prix ou de canal, et plus sensible à la charge de cas, à l'urgence du traitement et à la disponibilité des stocks dans les États à forte incidence. Il en résulte un marché où les opportunités futures reposent moins sur l'élargissement des usages et davantage sur le rétablissement d'un approvisionnement fiable, l'élargissement des sources qualifiées et le soutien à l'accès au niveau des cliniques dans les régions présentant les besoins de santé publique les plus élevés.

Principaux enseignements du rapport

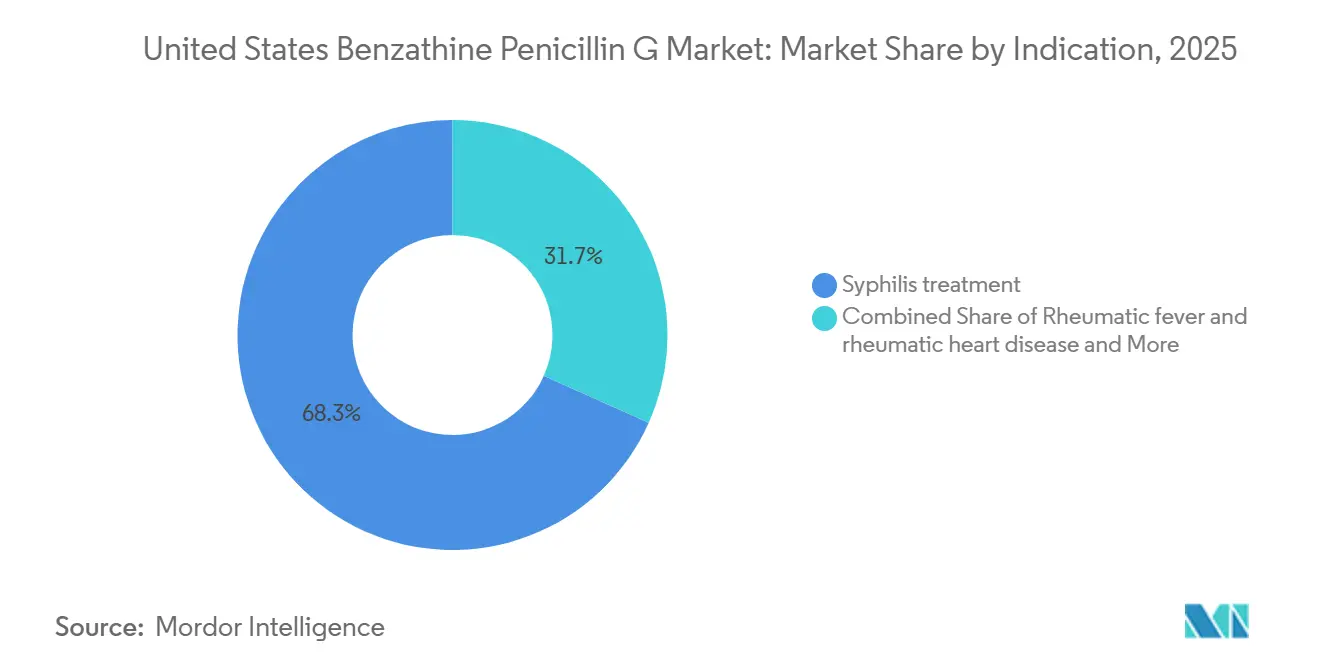

- Par indication, le traitement de la syphilis représentait 68,31 % de la part du marché de la benzathine pénicilline G aux États-Unis en 2025, tandis que la prophylaxie de la fièvre rhumatismale et des cardiopathies rhumatismales devrait progresser à un TCAC de 7,38 % jusqu'en 2031.

- Par canal d'approvisionnement, les grossistes représentaient 45,24 % de la part en 2025, tandis que les canaux d'importation d'urgence devraient croître à un TCAC de 8,83 % jusqu'en 2031.

- Par présentation du produit, les seringues préremplies représentaient 73,24 % de la taille du marché de la benzathine pénicilline G aux États-Unis en 2025, tandis que la poudre et le diluant pour suspension devraient progresser à un TCAC de 8,52 % jusqu'en 2031.

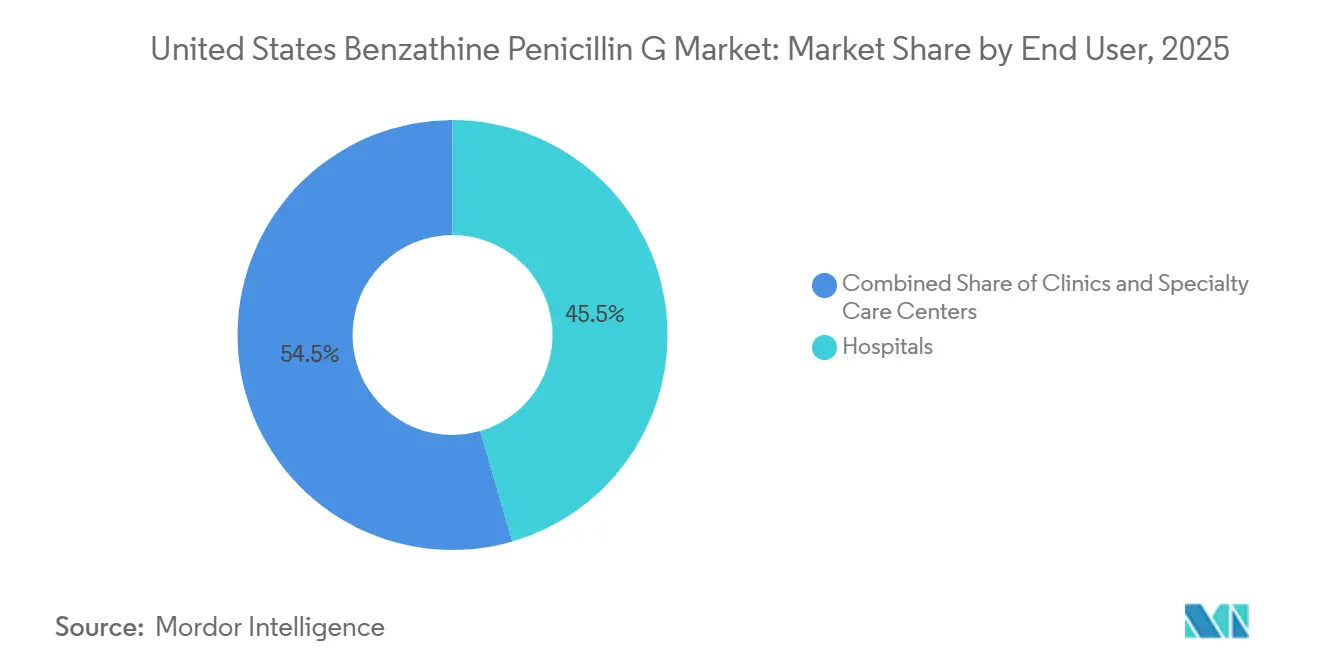

- Par utilisateur final, les hôpitaux détenaient 45,52 % de la part en 2025, tandis que les cliniques devraient enregistrer la croissance la plus rapide à un TCAC de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la benzathine pénicilline G aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urgence croissante du traitement de la syphilis congénitale | +2.0% | Sud, Sud-Ouest, Sud-Est des États-Unis, impact le plus élevé au TX, AZ, MS, LA, CA | Court terme (≤ 2 ans) |

| Charge persistante de la syphilis chez l'adulte et thérapie latente à doses répétées | +1.5% | National, concentré dans les centres urbains et les comtés ruraux à forte prévalence | Moyen terme (2-4 ans) |

| Besoin d'une prophylaxie à action prolongée contre la fièvre rhumatismale | +0.8% | National, avec un impact accru dans les populations à faibles revenus et sous-assurées | Long terme (≥ 4 ans) |

| Les voies d'importation temporaires stimulent la demande de formats en poudre | +1.0% | National, avec des retombées sur les réseaux de santé publique dans les États touchés par les pénuries | Court terme (≤ 2 ans) |

| Constitution de stocks tampons de santé publique et approvisionnement direct des cliniques | +0.5% | National, avec des gains précoces dans les États disposant de programmes actifs d'appels d'offres de santé publique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urgence croissante du traitement de la syphilis congénitale

La syphilis congénitale reste le déclencheur de demande immédiat le plus évident sur le marché de la benzathine pénicilline G aux États-Unis, car les CDC ont signalé près de 4 000 cas chez les nouveau-nés en 2024 et ont décrit ce total comme la douzième augmentation annuelle consécutive, soit 700 % au-dessus des niveaux de 2015[1]Centers for Disease Control and Prevention, "Sexually Transmitted Infections Surveillance, 2024 (Provisional)," CDC STI Statistics, cdc.gov.. Le nombre total de cas sous-estime la demande en médicaments, car chaque cas confirmé chez un nourrisson peut également entraîner un traitement maternel, un traitement du partenaire et un suivi prénatal plus large qui consomme des doses supplémentaires. Cela signifie qu'un événement signalé peut se traduire par plusieurs traitements dans des contextes de soins connectés plutôt que par une seule ordonnance isolée. La pression la plus forte s'exerce sur les États du Sud et du Sud-Ouest, où l'intensité des cas est déjà élevée et où les programmes de santé publique orientent souvent l'approvisionnement en priorité vers les patientes enceintes. En conséquence, toute perturbation de la fabrication ou de l'allocation atteint rapidement les patients les plus urgents et maintient le marché de la benzathine pénicilline G aux États-Unis étroitement lié à la capacité de soins maternels et néonatals.

Charge persistante de la syphilis chez l'adulte et thérapie latente à doses répétées

La charge de syphilis chez l'adulte soutient toujours une demande de base large sur le marché de la benzathine pénicilline G aux États-Unis, même si la syphilis primaire et secondaire a diminué en 2024 par rapport à l'année précédente. L'intensité du traitement importe davantage que les chiffres bruts de cas, car la maladie latente et latente tardive nécessite trois doses hebdomadaires de 2,4 millions d'unités, ce qui crée un volume bien plus élevé par patient que l'infection à un stade précoce. Ce schéma posologique fait des cas latents un puissant moteur de volume qui peut rester invisible lorsque les planificateurs se concentrent uniquement sur les infections incidentes signalées. La demande se déplace également dans le système plus lentement que pour les soins symptomatiques aigus, ce qui peut désynchroniser la planification des stocks par rapport aux besoins réels de renouvellement. Ce décalage contribue à maintenir les conditions de pénurie et expose le marché de la benzathine pénicilline G aux États-Unis à des tensions répétées, même lorsque les indicateurs d'infections sexuellement transmissibles les plus visibles semblent s'améliorer.

Besoin d'une prophylaxie à action prolongée contre la fièvre rhumatismale

La prophylaxie de la fièvre rhumatismale et des cardiopathies rhumatismales représente une part plus modeste de la demande actuelle, mais elle constitue l'un des soutiens les plus durables du marché américain de la benzathine pénicilline G. L'OMS a mis à jour ses recommandations en 2024 et a continué de préconiser la benzathine pénicilline G intramusculaire comme approche de prophylaxie secondaire privilégiée pour les patients éligibles nécessitant une protection à long terme contre les récidives[2]Fédération mondiale du cœur, "Une étape mondiale, l'OMS publie de nouvelles directives pour lutter contre les cardiopathies rhumatismales," Fédération mondiale du cœur, world-heart-federation.org.. Les données probantes à l'appui sont restées solides, avec une réduction de 14 fois du taux de récidive pour le traitement intramusculaire par rapport aux schémas oraux. Cela est important aux États-Unis car il existe un bassin de patients restreint mais réel dans les communautés défavorisées, notamment les groupes autochtones et les populations immigrées récentes, pour lesquels une prophylaxie de longue durée ne peut pas être facilement différée. Chaque patient nouvellement pris en charge génère des injections récurrentes sur plusieurs années, ce qui confère à cette indication un profil de demande plus stable que le traitement des IST lié aux épidémies.

Les voies d'importation temporaires stimulent la demande de formats en poudre

Les autorisations d'importation temporaires ont modifié le fonctionnement du marché de la benzathine pénicilline G aux États-Unis pendant les périodes de pénurie, car la FDA a ouvert l'accès à l'Extencilline en provenance de France en janvier 2024 et à la Lentociline en provenance du Portugal en juillet 2024. Les deux produits sont arrivés sous forme de poudre et de diluant pour suspension, plutôt que sous forme de seringues préremplies que de nombreux prestataires américains utilisaient depuis des années. Cette différence a contraint les équipes cliniques à adopter des procédures de reconstitution, mais elle a également élargi la base d'approvisionnement pratique lorsque les stocks nationaux ne pouvaient pas répondre aux besoins. Les cliniques de santé publique et les centres spécialisés se sont adaptés plus rapidement, car ils prenaient déjà en charge des patients à acuité plus élevée et disposaient de personnel capable d'absorber de nouvelles étapes de préparation. Cela a conféré aux formats en poudre une place plus durable sur le marché de la benzathine pénicilline G aux États-Unis et a soutenu une adoption continue au-delà de la première phase de réponse d'urgence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement national à source unique et risque prolongé de pénurie | -1.2% | National, le plus aigu dans les États du Sud et du Sud-Ouest à forte demande | Court terme (≤ 2 ans) |

| Fabrication injectable stérile et complexité de la chaîne du froid | -0.8% | National, obstacles à la fabrication par de nouveaux entrants disproportionnés dans les chaînes d'approvisionnement rurales | Long terme (≥ 4 ans) |

| La procédure de reconstitution de la poudre ralentit l'adoption des produits importés | -0.4% | National, concentré dans les cliniques ambulatoires et les établissements de santé ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement national à source unique et risque prolongé de pénurie

Le principal frein au marché de la benzathine pénicilline G aux États-Unis est la dépendance continue à l'égard d'un seul fabricant national approuvé par la FDA. La filiale King Pharmaceuticals de Pfizer est restée la seule source nationale approuvée, ce qui a exposé l'ensemble du marché lorsque les cycles de pénurie ont persisté après avril 2023 et lorsque le rappel de juillet 2025 a retiré de la circulation des lots critiques de seringues préremplies. La mise à jour de Pfizer de janvier 2026 indiquait toujours une allocation au niveau des grossistes et un retard de rétablissement pour les présentations clés, et des mises à jour ultérieures ont repoussé les prévisions de rétablissement plus avant dans 2027. Le schéma plus large de pénurie d'injectables stériles est également important, car les défaillances de qualité et les marges limitées ont perturbé à plusieurs reprises les médicaments injectables à faible coût dans l'ensemble du système de santé. Cela laisse le marché de la benzathine pénicilline G aux États-Unis dans une position où le besoin médical existe, mais le volume traitable dépend toujours de la capacité d'une seule chaîne d'approvisionnement à fonctionner sans interruption.

Fabrication injectable stérile et complexité de la chaîne du froid

La benzathine pénicilline G reste difficile à fabriquer à grande échelle, car elle combine un traitement stérile spécialisé avec des exigences de contrôle qualité strictes. Le produit doit répondre à des caractéristiques strictes en matière de particules et de suspension, passer par des étapes de remplissage-finition aseptiques et conserver son intégrité tout au long de la manutention et de la distribution réfrigérées. Ces exigences réduisent la liste des fabricants capables de passer d'une capacité chimique à un approvisionnement fiable en doses finies pour le marché de la benzathine pénicilline G aux États-Unis. La charge de conformité augmente également, car les nouvelles exigences de contrôle de la contamination s'appliquent aux fournisseurs internationaux susceptibles de vouloir répondre aux pénuries américaines. Même lorsque les importations temporaires sont autorisées, la combinaison de la stérilité, de la validation, de l'emballage et de l'exécution de la chaîne du froid ralentit la montée en puissance et maintient la capacité de remplacement limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la syphilis génère le volume, la prophylaxie remodèle la composition à long terme

Le traitement de la syphilis représentait une part de 68,31 % en 2025, ce qui l'a maintenu fermement au centre du marché américain de la benzathine pénicilline G. Cette position reflète l'ampleur continue des besoins en traitement de la syphilis congénitale et adulte, le CDC ayant signalé près de 4 000 cas de syphilis congénitale en 2024 et une pression nationale persistante en matière d'IST. La syphilis présente également une urgence clinique élevée, car le traitement ne peut pas être facilement différé pendant la grossesse et l'infection latente nécessite souvent une thérapie à doses multiples. Les autres catégories d'indications restent plus modestes, mais elles demeurent médicalement nécessaires et ne se comportent pas comme une demande discrétionnaire.

La prophylaxie de la fièvre rhumatismale et des cardiopathies rhumatismales devrait croître à un TCAC de 7,38 % sur la période 2026-2031, ce qui en fait l'indication à la croissance la plus rapide sur le marché américain de la benzathine pénicilline G. Les recommandations de l'OMS de 2024 ont renforcé la prophylaxie intramusculaire comme approche à long terme privilégiée, avec un avantage marqué en termes de prévention des récidives par rapport à la thérapie orale. Ce segment croît différemment de la syphilis, car les patients peuvent rester sous traitement pendant des années et nécessitent des injections répétées à intervalles réguliers. Ce schéma de longue durée signifie que les nouvelles mises sous traitement continuent d'alimenter la demande, même si la croissance des cas de syphilis devient moins soutenue avec le temps.

Par présentation du produit : les seringues préremplies en tête, mais les formats en poudre gagnent du terrain

Les seringues préremplies ont capturé 73,24 % de la part en 2025 et sont restées la présentation dominante sur le marché de la benzathine pénicilline G aux États-Unis. Leur avance provenait de la familiarité des prestataires, d'une administration plus rapide et d'une charge de préparation moindre dans les contextes cliniques chargés. Cet avantage a été affaibli par le rappel de 2025, qui a retiré d'importants lots préremplis et mis en évidence le risque de dépendre trop fortement d'un seul format et d'une seule source nationale. La période de rappel a également poussé davantage de prestataires à réévaluer leur volonté d'utiliser des formats nécessitant une reconstitution si cela permettait de sécuriser un approvisionnement fiable.

La poudre et le diluant pour suspension devraient croître à un TCAC de 8,52 % sur la période 2026-2031, ce qui en fait le segment de produit à la croissance la plus rapide. La discrétion d'application de la FDA a permis l'entrée de l'Extencilline et de la Lentociline dans ce format, créant une voie d'approvisionnement pratique qui n'existait pas avant 2024. À mesure que les sites de santé publique à fort volume gagnent en aisance avec la reconstitution, la pénalité liée à la procédure devient plus facile à gérer. Cela soutient une diversification durable des formats sur le marché de la benzathine pénicilline G aux États-Unis, même après le retour d'une partie de l'approvisionnement national en seringues.

Par utilisateur final : les hôpitaux ancrent la demande actuelle, les cliniques se développent plus rapidement

Les hôpitaux détenaient 45,52 % de la part en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux sur le marché de la benzathine pénicilline G aux États-Unis. Ils restent centraux car le traitement de la syphilis congénitale chez les nouveau-nés, les soins maternels à haut risque et les infections streptococciques sévères passent souvent par des équipes liées aux hôpitaux. Les recommandations des CDC et de Pfizer pendant les périodes de pénurie ont également orienté les produits les plus limités vers les patients les plus urgents, ce qui a renforcé l'importance des hôpitaux dans les décisions d'allocation. Les centres spécialisés représentent toujours un canal significatif, notamment pour les soins des infections sexuellement transmissibles et la prophylaxie à long terme, même si certains de leurs volumes se situent en dehors de la visibilité commerciale standard.

Les cliniques devraient croître à un TCAC de 7,25 % sur la période 2026-2031, le rythme le plus rapide parmi les utilisateurs finaux. Les programmes de santé publique des États ont de plus en plus orienté l'approvisionnement vers les établissements ambulatoires afin d'améliorer l'accès dans les communautés à forte charge et de préserver les stocks hospitaliers pour les cas les plus aigus. La couverture Medicaid pour les produits importés a également rendu les cliniques plus capables de traiter les patients pendant les pénuries nationales, notamment là où des recommandations formelles de facturation ont été introduites. Cela soutient un glissement progressif des canaux sur le marché de la benzathine pénicilline G aux États-Unis vers le traitement ambulatoire dans les régions à forte présence de santé publique.

Par canal d'approvisionnement : les grossistes restent les plus importants, les importations d'urgence deviennent structurelles

L'approvisionnement par les grossistes représentait 45,24 % de la part en 2025, ce qui en faisait le plus grand canal formel sur le marché de la benzathine pénicilline G aux États-Unis. Cette avance reflète la voie établie de longue date par laquelle la Bicilline L-A transitait vers les hôpitaux et les pharmacies avant que la pénurie ne s'aggrave. Pendant la période de rappel, cependant, le flux des grossistes est devenu plus contraint, car le produit restait sous allocation et les clients étaient souvent invités à épuiser la disponibilité locale avant de formuler des demandes directes[3]Pfizer Hospital US, "Availability Update for Bicillin L-A, August 21, 2025," Pfizer, pfizerhospitalus.com.. Cela signifie que le canal est resté important en termes de structure, mais qu'il fonctionnait davantage comme un outil de distribution contrôlée que comme une voie de marché ouvert normale.

Les canaux d'importation d'urgence devraient se développer à un TCAC de 8,83 % sur la période 2026-2031, le taux le plus rapide parmi les voies d'approvisionnement. Cette croissance suggère que le marché de la benzathine pénicilline G aux États-Unis est passé au-delà d'une réponse à une pénurie de courte durée et vers un modèle d'accès multi-sources plus permanent. Une fois que les États, les cliniques et les systèmes de santé ont mis en place des codes de facturation, des accords d'approvisionnement et des procédures cliniques autour des produits importés, ces systèmes sont susceptibles de rester actifs même après l'amélioration de la disponibilité nationale. La contractualisation institutionnelle directe gagne également en pertinence, car les grands prestataires ont appris que l'allocation standard en gros peut ne pas couvrir entièrement la demande de traitement non discrétionnaire.

Analyse géographique

La concentration de demande la plus forte sur le marché de la benzathine pénicilline G aux États-Unis se situe dans le Sud et le Sud-Ouest, car les taux et le nombre de cas de syphilis congénitale restent les plus élevés dans ces États. Les tableaux par État des CDC indiquaient 930 cas de syphilis congénitale au Texas, 233 en Arizona, 512 en Californie et 109 en Louisiane, tandis que le Mississippi, l'Arizona et le Texas affichaient tous des taux bien supérieurs au niveau national. Ces chiffres expliquent pourquoi les systèmes de santé publique du Sud et du Sud-Ouest sont devenus des utilisateurs précoces des importations d'urgence et de l'allocation dirigée vers les cliniques. Ces États supportent à la fois une urgence de traitement élevée et une pression opérationnelle importante, car les patientes enceintes et les nouveau-nés ne peuvent pas être facilement orientés vers des thérapies alternatives. En pratique, cela rend le marché de la benzathine pénicilline G aux États-Unis le plus sensible aux décisions politiques et d'approvisionnement dans une poignée de juridictions à forte charge.

L'Ouest des États-Unis présente un profil de demande différent mais tout aussi important au sein du marché de la benzathine pénicilline G aux États-Unis. La Californie combine un volume absolu élevé avec une réponse active de l'État, tandis que le Nevada et le Nouveau-Mexique affichent des taux élevés qui indiquent des lacunes persistantes dans l'accès aux soins prénatals plutôt que de simples effets de taille de population. Le Département de la santé publique de Californie a publié des recommandations détaillées sur les pénuries et les rappels en 2025 et a orienté les mesures de conservation vers les patientes enceintes tout en soutenant les réseaux de distribution des produits importés. Ce type de réponse structurée est important car il offre aux prestataires une voie plus claire pour le triage, la facturation et la substitution de produits lors des chocs d'approvisionnement. Les États de l'Ouest jouent donc un rôle disproportionné dans l'établissement des schémas d'accès pratiques lorsque les pénuries s'intensifient.

Les États du Nord-Est et du Midwest affichent des charges de cas absolues plus faibles, mais ils font toujours face à un risque significatif, car la perturbation de l'approvisionnement dans un marché à source unique affecte toutes les régions. Leur mix de demande penche souvent davantage vers les soins centrés sur les hôpitaux et le suivi spécialisé, notamment pour les patients sous prophylaxie à long terme de la fièvre rhumatismale qui ont besoin de continuité plutôt que d'un traitement ponctuel. Le Maryland, l'Illinois et l'Ohio signalaient toujours des charges notables de syphilis congénitale dans les tableaux des CDC, ce qui signifie que les régions à faible volume ne peuvent pas être considérées comme isolées de la crise. À mesure que le rétablissement national s'étend jusqu'à fin 2026 et 2027, l'infrastructure d'approvisionnement par importation est susceptible de rester pertinente à l'échelle nationale plutôt que de s'estomper une fois que les États à plus forte charge se stabilisent.

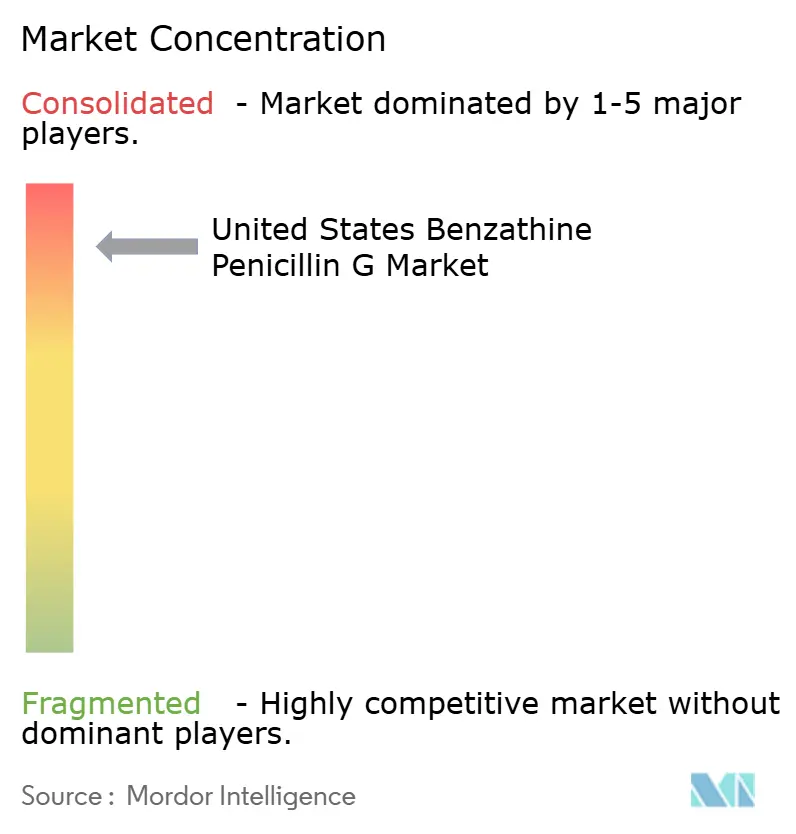

Paysage concurrentiel

Le marché de la benzathine pénicilline G aux États-Unis est très concentré, car Pfizer, via King Pharmaceuticals, reste le seul fabricant national approuvé par la FDA de suspension injectable de benzathine pénicilline G. Cette position a rendu la continuité de l'approvisionnement plus importante que la concurrence entre marques, car tout problème de qualité ou toute lacune de production chez une seule entreprise devient rapidement un problème d'accès à l'échelle nationale. Le rappel volontaire de juillet 2025 portant sur plusieurs lots de Bicilline L-A a montré à quelle vitesse ce risque peut se convertir en rationnement clinique et en délais de rétablissement prolongés. La mise à jour de disponibilité de Pfizer de janvier 2026 a ensuite confirmé que l'allocation restait en place pour les présentations clés, ce qui a maintenu la situation d'approvisionnement tendue jusqu'en 2026. Dans ce contexte, la position concurrentielle se mesure moins à la portée marketing et davantage à la capacité d'un fournisseur à livrer un produit stérile utilisable à grande échelle.

La concurrence des importations temporaires est entrée sur le marché de la benzathine pénicilline G aux États-Unis par voie de discrétion réglementaire plutôt que par l'approbation générique nationale standard. Laboratoires Delbert a obtenu l'accès pour l'Extencilline en janvier 2024, créant ainsi le premier soutien externe significatif à l'approvisionnement pendant la pénurie nationale. Laboratórios Atral a suivi avec la Lentociline en juillet 2024, et cette autorisation a étendu le pool de doses importées disponibles jusqu'en 2026. Ces entreprises se font concurrence moins sur la part formelle et davantage sur la disponibilité, le format et la rapidité de déploiement dans les conditions de pénurie. Leur présence a néanmoins modifié la structure du marché, car les systèmes de santé publique ont désormais une expérience opérationnelle avec un approvisionnement non national.

L'espace blanc restant sur le marché de la benzathine pénicilline G aux États-Unis réside dans l'entrée de génériques nationaux en doses finies, mais les barrières sont élevées. Un entrant potentiel aurait besoin de plus qu'une expertise en chimie de la pénicilline, car la capacité de remplissage-finition stérile, le contrôle de la contamination, la conformité réglementaire et l'exécution fiable de la chaîne du froid comptent tous au niveau du produit fini. C'est pourquoi la capacité mondiale en matière de principes actifs pharmaceutiques antibiotiques ne s'est pas encore traduite par une vague visible d'entrants en doses finies sur le marché américain. Jusqu'à ce que cela change, la structure concurrentielle restera étroite, et les fournisseurs d'appoint importés continueront à jouer un rôle important chaque fois que la production nationale sera insuffisante pour répondre aux besoins de santé publique.

Leaders du secteur de la benzathine pénicilline G aux États-Unis

-

Pfizer Inc.

-

Laboratoires Delbert

-

Laboratórios Atral

-

Provepharm

-

Biopharma S.r.l.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : King Pharmaceuticals (filiale de Pfizer) a repoussé la prochaine livraison des présentations en seringues préremplies de 1,2 million et 2,4 millions d'unités à octobre 2026, avec un rétablissement complet anticipé repoussé au quatrième trimestre 2027, prolongeant ainsi l'une des pénuries de médicaments critiques les plus longues de l'histoire récente des États-Unis et maintenant la demande d'alternatives importées tout au long de la période de prévision.

- Janvier 2026 : Pfizer confirme la poursuite de l'allocation en gros. La mise à jour de disponibilité de Pfizer du 21 janvier 2026 a confirmé que les seringues préremplies de Bicilline L-A restent sous allocation au niveau des grossistes, avec une prochaine livraison estimée pour les présentations pédiatriques de 600 000 unités en décembre 2026 et un rétablissement au quatrième trimestre 2026, un calendrier qui laisse effectivement les présentations pédiatriques en contrainte chronique pendant la majeure partie de 2026.

Périmètre du rapport sur le marché de la benzathine pénicilline G aux États-Unis

Selon le périmètre du rapport, la benzathine pénicilline G est une forme à action prolongée d'antibiotique pénicilline utilisée pour traiter les infections bactériennes. Il s'agit d'un antibiotique pénicilline administré par injection intramusculaire qui assure une libération soutenue et à faible niveau de pénicilline dans la circulation sanguine, ce qui le rend efficace pour traiter des affections telles que la syphilis, la fièvre rhumatismale et les infections streptococciques.

La segmentation du marché de la benzathine pénicilline G aux États-Unis par indication comprend le traitement de la syphilis, la prophylaxie de la fièvre rhumatismale et des cardiopathies rhumatismales, la prise en charge des infections à streptocoque du groupe A et d'autres indications médicales. Par présentation du produit, le marché est segmenté en seringues préremplies et en poudre avec diluant pour suspension. Par utilisateur final, la segmentation comprend les hôpitaux, les cliniques et les centres de soins spécialisés. Par canal d'approvisionnement, le marché est segmenté en approvisionnement par les grossistes, appels d'offres de santé publique des États et des collectivités locales, canaux d'importation d'urgence et contrats directs avec les institutions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Traitement de la syphilis |

| Prophylaxie de la fièvre rhumatismale et des cardiopathies rhumatismales |

| Infections à streptocoque du groupe A |

| Autres indications |

| Seringue préremplie |

| Poudre et diluant pour suspension |

| Hôpitaux |

| Cliniques |

| Centres de soins spécialisés |

| Approvisionnement par les grossistes |

| Appels d'offres de santé publique des États et des collectivités locales |

| Canaux d'importation d'urgence |

| Contractualisation institutionnelle directe |

| Par indication | Traitement de la syphilis |

| Prophylaxie de la fièvre rhumatismale et des cardiopathies rhumatismales | |

| Infections à streptocoque du groupe A | |

| Autres indications | |

| Par présentation du produit | Seringue préremplie |

| Poudre et diluant pour suspension | |

| Par utilisateur final | Hôpitaux |

| Cliniques | |

| Centres de soins spécialisés | |

| Par canal d'approvisionnement | Approvisionnement par les grossistes |

| Appels d'offres de santé publique des États et des collectivités locales | |

| Canaux d'importation d'urgence | |

| Contractualisation institutionnelle directe |

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande de benzathine pénicilline G aux États-Unis ?

La demande est portée par le traitement de la syphilis congénitale, la thérapie persistante de la syphilis latente chez l'adulte et la prophylaxie à long terme de la fièvre rhumatismale. Le marché était évalué à 147,50 millions USD en 2025 et devrait atteindre 215,47 millions USD d'ici 2031 à un TCAC de 6,52 %.

Quelle indication représente la plus grande part d'utilisation aux États-Unis ?

Le traitement de la syphilis était en tête avec une part de 68,31 % en 2025. Son ampleur reflète à la fois les besoins de traitement maternel et adulte ainsi que la charge à doses multiples de la maladie latente.

Pourquoi les importations d'urgence deviennent-elles plus importantes pour l'approvisionnement ?

Les importations d'urgence deviennent plus importantes car le marché national dépend d'un seul fabricant approuvé par la FDA et des pénuries répétées ont maintenu l'approvisionnement tendu. Ce canal devrait croître à un TCAC de 8,83 % jusqu'en 2031.

Quel format de produit connaît la croissance la plus rapide ?

La poudre et le diluant pour suspension est le format à la croissance la plus rapide avec un TCAC de 8,52 % jusqu'en 2031. Cette croissance est liée aux produits importés de France et du Portugal entrés pendant la période de pénurie.

Quels contextes de soins utilisent le plus de benzathine pénicilline G ?

Les hôpitaux détenaient la plus grande part d'utilisateurs finaux à 45,52 % en 2025, car le traitement néonatal, les soins de grossesse à haut risque et les infections sévères transitent souvent par des équipes liées aux hôpitaux.

Pourquoi la prophylaxie de la fièvre rhumatismale est-elle importante même si c'est un segment plus modeste aujourd'hui ?

C'est l'indication à la croissance la plus rapide avec un TCAC de 7,38 % jusqu'en 2031, car les patients restent souvent sous traitement pendant des années et ont besoin d'injections répétées. Cela crée une demande récurrente stable même lorsque les tendances des cas d'infections sexuellement transmissibles fluctuent.

Dernière mise à jour de la page le: