Taille et part du marché des médicaments à base de pénicilline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.72 Milliards de dollars |

| Taille du Marché (2031) | 12.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base de pénicilline par Mordor Intelligence

La taille du marché des médicaments à base de pénicilline devrait s'étendre de 10,49 milliards USD en 2025 et 10,72 milliards USD en 2026 à 12,68 milliards USD d'ici 2031, enregistrant un CAGR de 3,41 % entre 2026 et 2031.

La convergence d'infections communautaires persistantes, d'achats axés sur les coûts dans les économies émergentes et d'une innovation progressive dans l'inhibition des β-lactamases continue de soutenir une demande stable. Les hôpitaux mettent à jour leurs formulaires avec des combinaisons à spectre étendu qui atténuent la progression des agents pathogènes producteurs de β-lactamases à spectre étendu, tandis que les pharmacies communautaires au Royaume-Uni et en Australie initient désormais une thérapie orale à l'amoxicilline, accélérant l'automédication. Le prix minimum à l'importation (MIP) de 35 USD par kilogramme sur la pénicilline en vrac instauré par l'Inde en janvier 2026 a commencé à redéfinir les structures de coûts asiatiques, favorisant les producteurs nationaux par rapport aux importations chinoises.[1]Personnel du Bureau de presse du gouvernement, « Prix minimum à l'importation sur la pénicilline en vrac », Bureau de presse du gouvernement, pib.gov.in Parallèlement, la fermentation assistée par intelligence artificielle comprime les coûts variables jusqu'à 11 % dans les installations avancées.[2]Zhang Li, « Optimisation de la fermentation de la pénicilline par l'IA », Biotechnology and Bioengineering, wiley.com En contrepartie de ces aspects positifs, la résistance aux antimicrobiens continue d'éroder l'efficacité de première ligne, et les nouveaux agents β-lactamine/inhibiteur de β-lactamase, dont le prix est d'un ordre de grandeur supérieur à celui des molécules historiques, cannibalisent les volumes en soins aigus en Amérique du Nord et en Europe.

Principaux enseignements du rapport

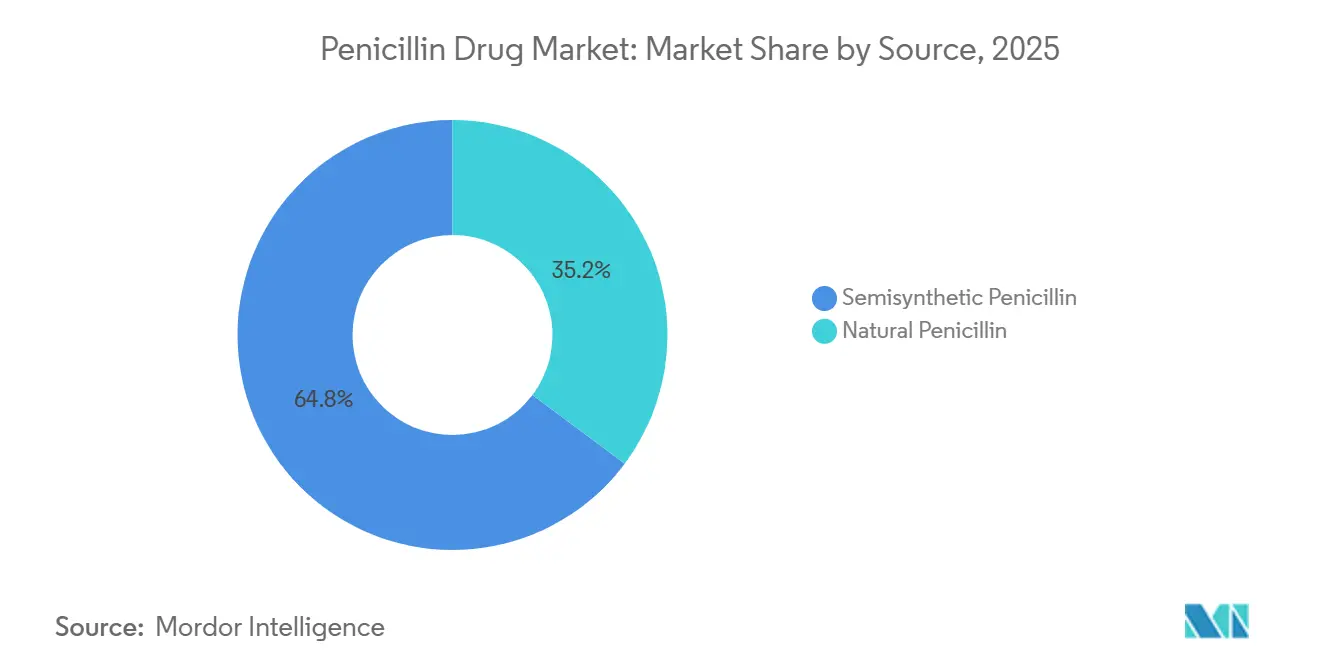

- Par source, la pénicilline semi-synthétique a représenté 64,78 % des ventes de 2025 et constitue également la catégorie de source à la croissance la plus rapide, avec un CAGR de 5,26 % jusqu'en 2031, reflétant une demande soutenue en aminopénicilline dans les soins communautaires.

- Par type de produit, l'aminopénicilline a dominé avec 41,63 % du chiffre d'affaires de 2025, tandis que les combinaisons inhibitrices de β-lactamases devraient enregistrer le CAGR le plus élevé, à 5,88 %, jusqu'en 2031.

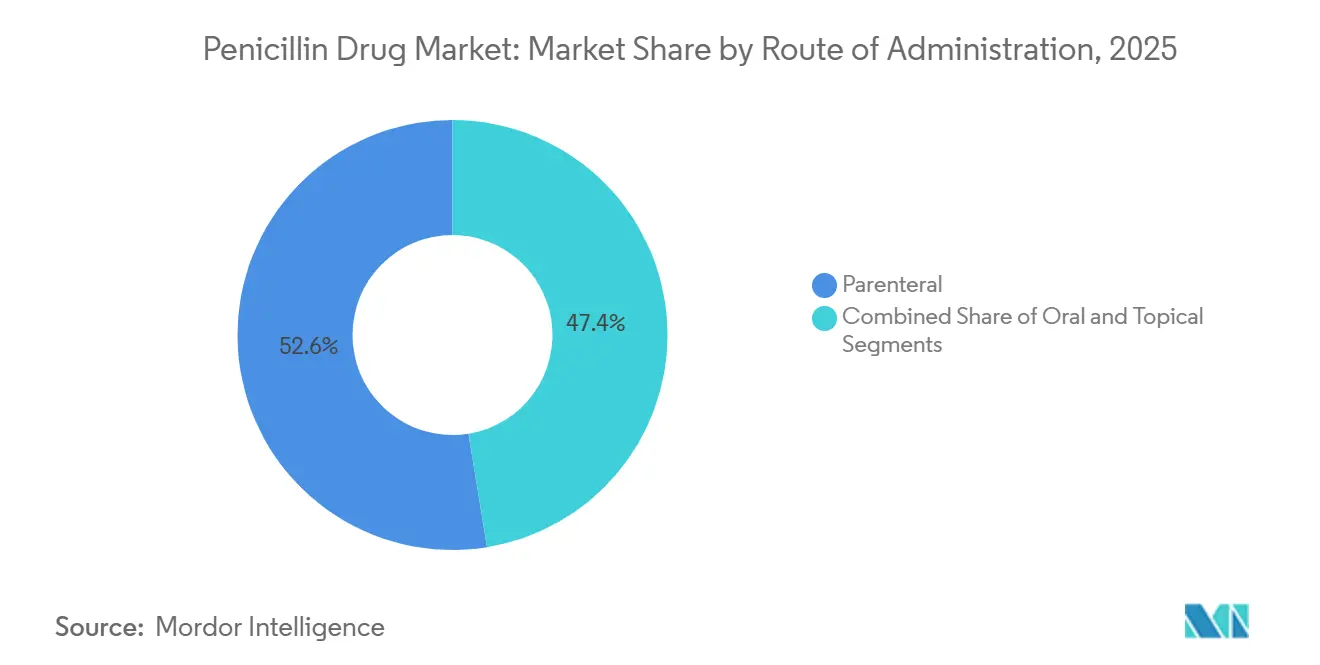

- Par voie d'administration, les formulations parentérales ont conservé une part de 52,56 % en 2025, tandis que les formulations orales devraient se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par spectre d'activité, les agents à large spectre ont représenté 46,82 % du chiffre d'affaires de 2025, mais les pénicillines à spectre étendu devraient connaître la croissance la plus rapide, à 6,44 %, jusqu'en 2031.

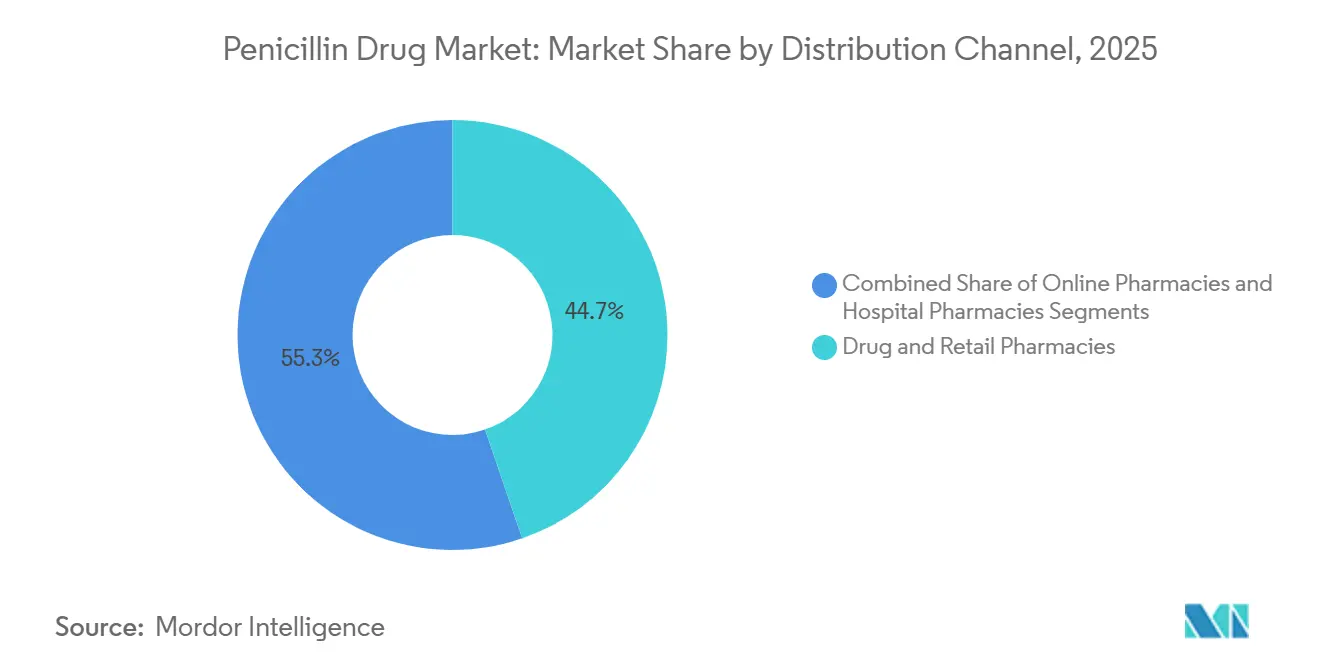

- Par canal de distribution, les pharmacies de détail et les pharmacies spécialisées ont représenté 44,74 % des volumes de 2025, tandis que les pharmacies en ligne sont en passe de progresser à un CAGR de 7,82 % jusqu'en 2031.

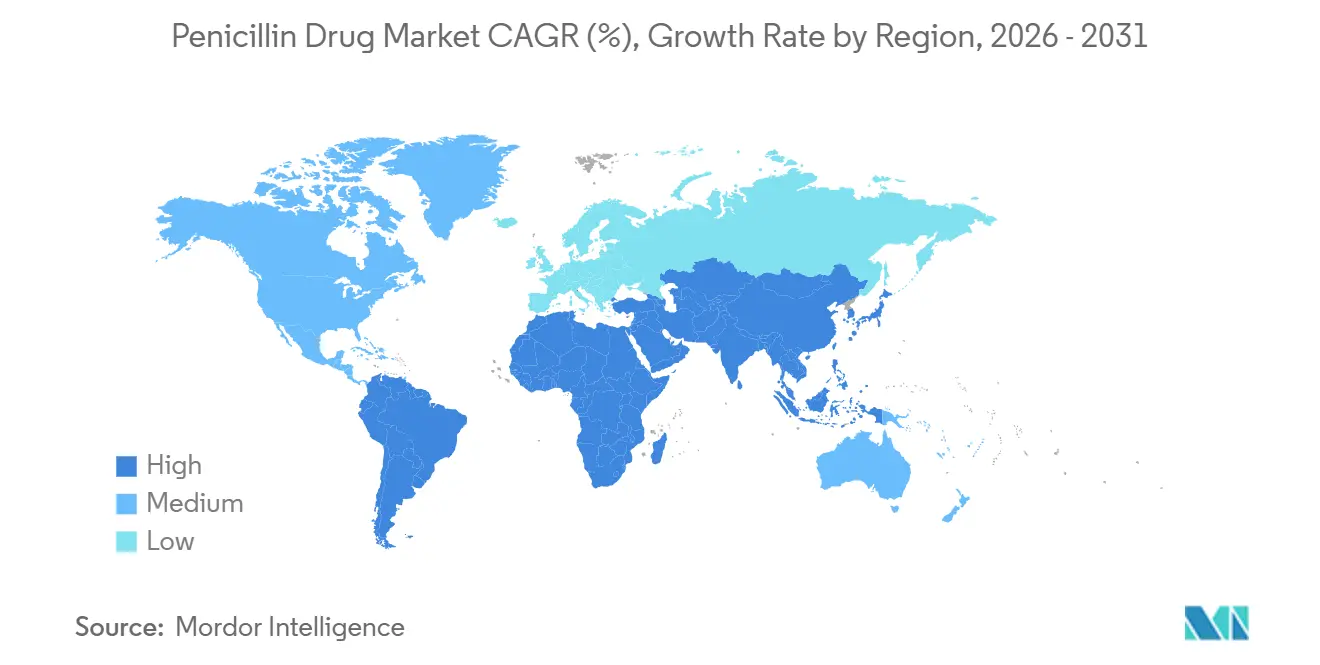

- Par géographie, l'Asie-Pacifique a dominé avec 34,57 % des ventes de 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide, à un CAGR de 6,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments à base de pénicilline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections bactériennes | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Demande croissante de génériques abordables dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen à long terme (2 à 4 ans et plus) |

| Incitations gouvernementales à la production nationale de principes actifs pharmaceutiques | +0.5% | Inde, Chine, ASEAN | Moyen terme (2 à 4 ans) |

| Initiatives de distribution communautaire en pharmacie de premier recours | +0.4% | Royaume-Uni, Australie, Canada | Court à moyen terme (≤ 4 ans) |

| Gains d'efficacité des coûts de fermentation grâce à l'IA | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Programmes de prophylaxie à la pénicilline pour les cardiopathies rhumatismales | +0.4% | Afrique subsaharienne, Asie du Sud, îles du Pacifique | Moyen à long terme (2 à 4 ans et plus) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections bactériennes

Les infections respiratoires, urinaires et cutanées représentent désormais plus de 70 % des prescriptions de pénicilline, et leur incidence augmente avec les niveaux de pollution atmosphérique urbaine dans les mégapoles telles que Delhi et Jakarta.[3]Personnel de l'Organisation mondiale de la Santé, « Système mondial de surveillance de la résistance aux antimicrobiens et de leur utilisation 2025 », Organisation mondiale de la Santé, who.int L'amoxicilline reste le traitement empirique de référence pour les pneumonies non compliquées, tandis que le vieillissement démographique dans les pays de l'OCDE triple l'incidence des infections urinaires chez les personnes de plus de 65 ans. Les saisons grippales continuent de générer des pneumonies bactériennes secondaires ; les prescriptions américaines d'amoxicilline-clavulanate ont bondi de 18 % lors de la saison grippale 2024-2025. Ces tendances cimentent la pertinence de la pénicilline dans les soins ambulatoires, en particulier là où la microbiologie diagnostique est rare.

Demande croissante de génériques abordables dans les marchés émergents

Des prix par dose compris entre 0,10 et 0,50 USD maintiennent les pénicillines génériques en tête des listes de médicaments essentiels dans les régions où les paiements directs dépassent 40 % des dépenses totales de santé. L'Inde a exporté 42 000 tonnes métriques de principes actifs pharmaceutiques de pénicilline en 2024, dont 60 % à destination de l'Afrique subsaharienne et de l'Asie du Sud-Est. Le Brésil a enregistré 37 nouvelles inscriptions de génériques en 2025, le chiffre le plus élevé en sept ans. Les gélules d'amoxicilline chinoises se négociaient à 8 USD pour 1 000 unités début 2026, soit un tiers de moins qu'en 2023, soutenant les volumes dans les pharmacies rurales.

Incitations gouvernementales à la production nationale de principes actifs pharmaceutiques

Le programme d'incitation liée à la production de l'Inde a alloué 830 millions USD aux intermédiaires de pénicilline nationaux, réduisant la dépendance aux importations chinoises à 55 % fin 2025. L'usine d'Aurobindo en Andhra Pradesh ajoute 15 000 tonnes métriques de capacité, le plus grand investissement sur un seul site au monde depuis une décennie. Le mandat chinois de 2025 imposant que 30 % des antibiotiques des hôpitaux publics soient approvisionnés à partir de principes actifs pharmaceutiques nationaux a galvanisé les expansions de CSPC et de NCPC. Des incitations similaires apparaissent dans le projet de loi européenne sur les médicaments critiques.

Initiatives de distribution communautaire en pharmacie de premier recours

Le programme Pharmacy First du Royaume-Uni a permis aux pharmaciens de délivrer des antibiotiques oraux pour sept infections mineures sans ordonnance médicale, émettant 1,2 million de traitements à base de pénicilline au cours de sa première année. La modification réglementaire australienne de 2025 permet aux pharmaciens d'initier un traitement à l'amoxicilline pour les infections urinaires, déplaçant 300 000 consultations chez le médecin généraliste par an. Les premiers projets pilotes canadiens montrent une réduction de 14 heures du délai de traitement pour la sinusite aiguë.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance aux antimicrobiens (RAM) en escalade | -0.9% | Mondiale, aiguë en Asie du Sud et en Europe du Sud | Long terme (≥ 4 ans) |

| Coûts stricts de conformité aux BPF et aux réglementations | -0.5% | Mondial, plus difficile pour les PME | Court à moyen terme (≤ 4 ans) |

| Volatilité de l'approvisionnement en matières premières pour la fermentation | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption de nouvelles combinaisons β-lactamine/inhibiteur de β-lactamase cannibalisantla demande | -0.4% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résistance aux antimicrobiens (RAM) en escalade

La non-sensibilité à la pénicilline chez Streptococcus pneumoniae a atteint 18,3 % dans l'Union européenne en 2024, en hausse de 3,6 points de pourcentage par rapport à 2020. Les données indiennes montrent que 42 % des infections urinaires communautaires à Escherichia coli hébergent désormais des gènes BLSE, rendant l'amoxicilline inefficace. Les décès américains liés aux pneumocoques résistants à la pénicilline s'élèvent à 3 600 par an. Les programmes de bon usage des antibiotiques ont réagi en limitant l'utilisation empirique de la pénicilline dans les unités de soins intensifs, réduisant les volumes à forte marge.

Coûts stricts de conformité aux BPF et aux réglementations

Les lettres d'avertissement de la FDA adressées aux usines de principes actifs pharmaceutiques de pénicilline ont bondi à 14 en 2024-2025, souvent pour des manquements aseptiques ayant entraîné des arrêts coûteux. La révision de l'Annexe 1 européenne exige désormais une technologie d'isolateur pour les procédés stériles, soit une mise à niveau de 5,4 millions USD par ligne. Les exportateurs indiens ont dépensé 120 millions USD en mises à niveau de conformité en 2024 seulement, réduisant les marges opérationnelles de 3 points de pourcentage. Les petites entreprises incapables de financer de tels investissements en capital se retirent, concentrant la production parmi les principaux acteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le semi-synthétique maintient sa position dominante

Les variantes semi-synthétiques ont généré 64,78 % des ventes de 2025, et leur CAGR de 5,26 % maintient le marché des médicaments à base de pénicilline en avance sur les dérivés naturels. L'amoxicilline et l'ampicilline couvrent ensemble plus de 60 % des prescriptions, tandis que la benzathine pénicilline G soutient les programmes de traitement des cardiopathies rhumatismales. L'expansion de 20 % de la capacité de Sandoz pour l'acide 6-aminopénicillanique en 2024 souligne l'investissement continu.

La pénicilline naturelle reste essentielle pour la syphilis et le rhumatisme articulaire aigu, mais les limitations de la fermentation et le rythme d'innovation plus lent limitent le potentiel de croissance. Néanmoins, la prophylaxie financée par les donateurs assure une niche stable, en particulier en Afrique et en Asie du Sud-Est.

Par type de produit : les inhibiteurs de β-lactamases s'accélèrent

Les aminopénicillines représentaient 41,63 % du chiffre d'affaires de 2025, mais les combinaisons inhibitrices de β-lactamases connaissent la croissance la plus rapide à 5,88 %. L'approbation par l'EMA en 2025 d'une option d'amoxicilline-clavulanate à forte dose devrait améliorer l'observance. La pipéracilline-tazobactam continue de dominer l'utilisation antipseudomonale dans les unités de soins intensifs, tandis que les agents à spectre étendu tels que la ticarcilline-clavulanate tirent parti de la demande de bon usage des antibiotiques pour les schémas thérapeutiques d'épargne des carbapénèmes.

Par voie d'administration : les formulations orales progressent rapidement

Les formulations orales croissent à 7,32 % alors que les pharmaciens communautaires au Royaume-Uni et en Australie délivrent des antibiotiques sans ordonnance de médecin généraliste. Les suspensions pédiatriques représentent 40 % des volumes oraux ; le comprimé dispersible d'amoxicilline de Cipla a rapidement atteint 8 % de part de marché nationale en Inde. Les schémas oraux à forte dose présentent des profils pharmacocinétiques suffisants pour certains cas de méningite. Les agents parentéraux restent cependant indispensables pour les infections hospitalières sévères.

Par spectre d'activité : le spectre étendu gagne du terrain

Les combinaisons à spectre étendu progressent à 6,44 % alors que les hôpitaux poursuivent leurs objectifs de bon usage des carbapénèmes. La pipéracilline-tazobactam a démontré une non-infériorité au méropénème pour les infections sanguines à BLSE, renforçant son positionnement. Les agents à spectre étroit perdurent pour la pharyngite et la syphilis, mais font face à une inertie de prescription en faveur d'une couverture plus large.

Par canal de distribution : la disruption numérique

Les pharmacies de détail et les pharmacies spécialisées assurent encore 44,74 % des volumes de pénicilline de 2025, mais les plateformes en ligne progressent à 7,82 % après la modification de la réglementation sur les e-pharmacies en Inde et une approbation similaire au Brésil. Les circuits hospitaliers restent protégés pour les thérapies parentérales achetées par appels d'offres.

Analyse géographique

L'Asie-Pacifique a capté 34,57 % des ventes de 2025, le MIP et les incitations aux principes actifs pharmaceutiques de l'Inde faisant pencher la production en faveur des champions locaux, tandis que les directives de prescription plus strictes de la Chine ont réduit le volume empirique de pénicilline mais amélioré les indicateurs d'adéquation. Le vieillissement démographique avancé du Japon maintient une incidence élevée des infections urinaires et des pneumonies. Les pouvoirs de prescription des pharmaciens australiens stimulent l'adoption communautaire.

Les diagnostics rapides des streptocoques aux États-Unis favorisent un retour à la pénicilline V à spectre étroit, même si l'Allemagne a négocié des baisses de prix des génériques de 15 %. Le programme Pharmacy First du Royaume-Uni maintient la croissance orale malgré le déclin global des antibiotiques, tandis que la France et l'Espagne ont réduit les volumes de pénicilline à deux chiffres via des campagnes de sensibilisation.

Le Moyen-Orient et l'Afrique affichent le rythme le plus rapide à 6,36 %. La Vision 2030 saoudienne finance 120 nouveaux centres de soins primaires et 20 hôpitaux tertiaires, élargissant l'accès aux antibiotiques. Les e-pharmacies liées à la télémédecine aux Émirats arabes unis accélèrent la délivrance orale sans visites en personne. Le plan de prophylaxie du Rwanda offre un modèle reproductible pour les pays voisins.

L'Amérique du Sud se redresse alors que le Brésil rationalise les approbations de génériques et que l'Argentine normalise les flux d'importation. Les 37 inscriptions de génériques du Brésil en 2025 étendent la couverture de la Farmácia Popular aux combinaisons à forte dose.

Paysage concurrentiel

Le marché des médicaments à base de pénicilline présente une concentration modérée. Les acteurs indiens et chinois de principes actifs pharmaceutiques bénéficient d'avantages de coûts de 30 à 40 % grâce à la fermentation à grande échelle. L'usine greenfield d'Aurobindo en 2024 souligne les barrières capitalistiques à l'entrée. La formulation en aval reste fragmentée, bien que des plateformes numériques comme PharmEasy testent des antibiotiques sous marque propre qui compressent la couche de grossistes.

La différenciation s'articule autour des inhibiteurs de nouvelle génération, de la durabilité et des chaînes d'approvisionnement numériques. Sandoz a réduit sa consommation de glucose de 6 % grâce au contrôle des procédés par IA, défendant sa part de marché européenne face aux importations moins chères. Les comprimés dispersibles pédiatriques de Cipla illustrent des niches de formulation non satisfaites. Les acteurs du marché qui combinent leadership en matière de coûts, excellence réglementaire et distribution omnicanale sont les mieux placés pour surpasser le marché des médicaments à base de pénicilline.

Leaders du secteur des médicaments à base de pénicilline

Pfizer Inc.

Aurobindo Pharma Ltd.

Centrient Pharmaceuticals

GlaxoSmithKline plc

Sandoz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Alembic a lancé Pivya (pivmécillinam) 185 mg comprimés aux États-Unis pour les infections urinaires non compliquées, introduisant un nouveau mécanisme β-lactamine.

- Janvier 2026 : L'approvisionnement en seringues Bicillin L-A 1,2 million d'unités a repris en Australie ; le format 600 000 unités reste en rupture de stock jusqu'en août 2026.

- Janvier 2026 : L'Inde a imposé un MIP de 35 USD par kg sur la pénicilline en vrac pour promouvoir la production nationale de principes actifs pharmaceutiques dans le cadre de son programme d'incitation liée à la production.

Portée du rapport mondial sur le marché des médicaments à base de pénicilline

Selon la portée du rapport, la pénicilline est un groupe d'antibiotiques bêta-lactamines dérivés de champignons Penicillium, utilisés pour traiter les infections bactériennes en dégradant leurs parois cellulaires.

Le rapport sur le marché des médicaments à base de pénicilline est segmenté par source, type de produit, voie d'administration, spectre d'activité, canal de distribution et géographie. Par source, le marché est segmenté en pénicillines naturelles et semi-synthétiques. Par type de produit, le marché est segmenté en aminopénicilline, résistante aux pénicillinases, antipseudomonale, combinaisons inhibitrices de β-lactamases et pénicillines à spectre étendu. Par voie d'administration, le marché est segmenté en formulations orales, parentérales et topiques. Par spectre d'activité, le marché est segmenté en pénicillines à spectre étroit, large et étendu. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies spécialisées, et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Pénicilline naturelle |

| Pénicilline semi-synthétique |

| Aminopénicilline |

| Résistante aux pénicillinases |

| Antipseudomonale |

| Combinaisons inhibitrices de β-lactamases |

| À spectre étendu |

| Orale |

| Parentérale |

| Topique |

| Spectre étroit |

| Large spectre |

| Spectre étendu |

| Pharmacies hospitalières |

| Pharmacies de détail et pharmacies spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Pénicilline naturelle | |

| Pénicilline semi-synthétique | ||

| Par type de produit | Aminopénicilline | |

| Résistante aux pénicillinases | ||

| Antipseudomonale | ||

| Combinaisons inhibitrices de β-lactamases | ||

| À spectre étendu | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Topique | ||

| Par spectre d'activité | Spectre étroit | |

| Large spectre | ||

| Spectre étendu | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et pharmacies spécialisées | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des ventes mondiales de médicaments à base de pénicilline d'ici 2031 ?

Le marché des médicaments à base de pénicilline devrait atteindre 12,68 milliards USD d'ici 2031, reflétant un CAGR de 3,41 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les combinaisons inhibitrices de β-lactamases telles que l'amoxicilline-clavulanate devraient croître à 5,88 % jusqu'en 2031.

Pourquoi les formulations orales gagnent-elles des parts de marché ?

Les programmes de pharmacie de premier recours au Royaume-Uni et en Australie permettent aux pharmaciens d'initier un traitement, poussant la croissance orale à un CAGR de 7,32 %.

Quel est l'impact du prix minimum à l'importation de l'Inde ?

Le MIP de 35 USD par kg sur la pénicilline en vrac, en vigueur en 2026, oriente l'approvisionnement vers les producteurs nationaux de principes actifs pharmaceutiques et pourrait porter la part de production de l'Inde à 35 % d'ici 2029.

Quelle est la gravité de la résistance aux antimicrobiens pour la pénicilline ?

La non-sensibilité chez Streptococcus pneumoniae a atteint 18,3 % dans l'UE, incitant les hôpitaux à restreindre l'utilisation empirique de la pénicilline dans les contextes à haut risque.

Quelle région connaîtra la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique, soutenus par les investissements de la Vision 2030 saoudienne et le développement de la télépharmacie dans le Golfe, devraient progresser à un CAGR de 6,36 %.

Dernière mise à jour de la page le: