Taille et part de marché des antibiotiques peptidiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

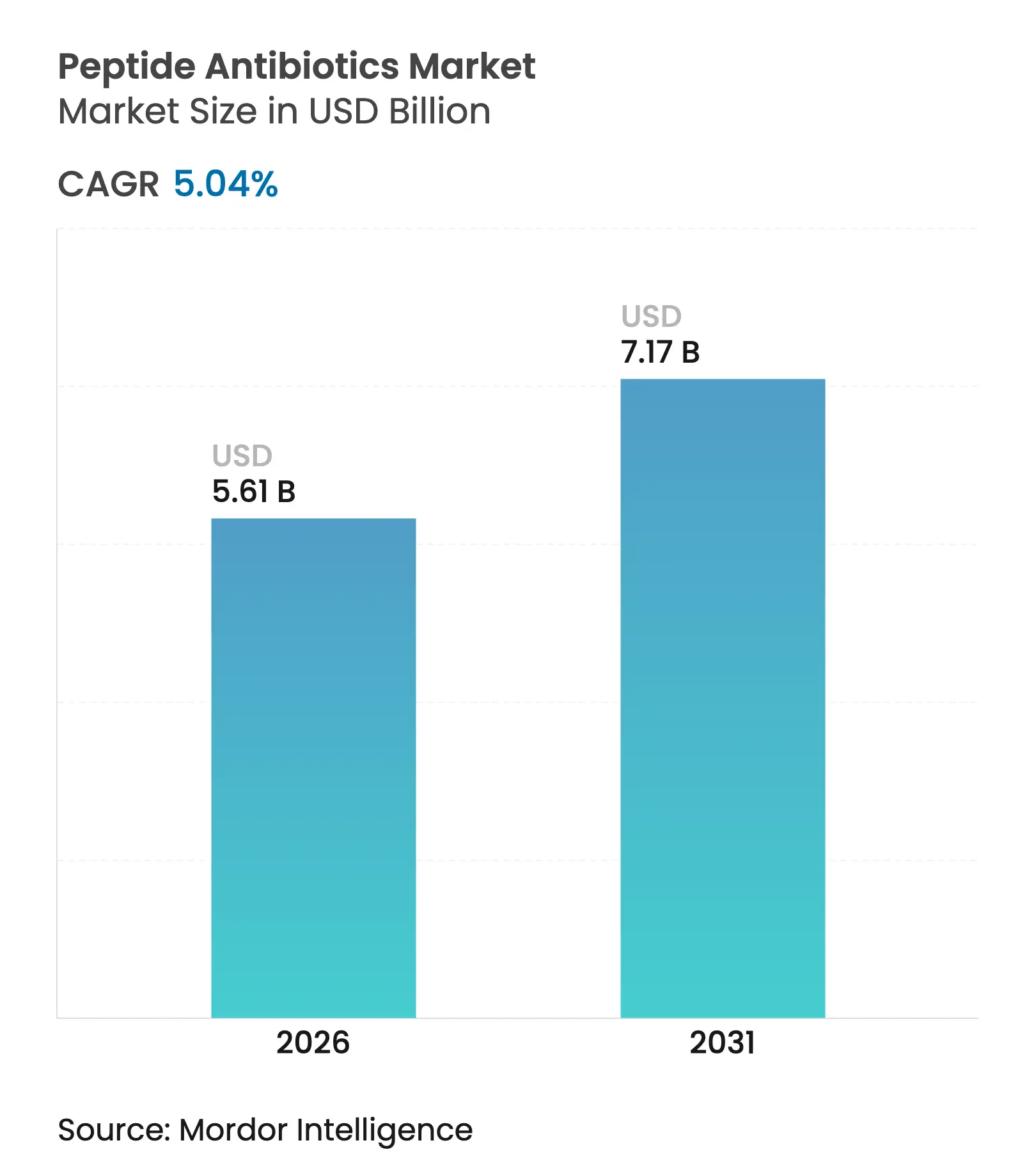

| Taille du Marché (2026) | 5.61 Milliards de dollars |

| Taille du Marché (2031) | 7.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

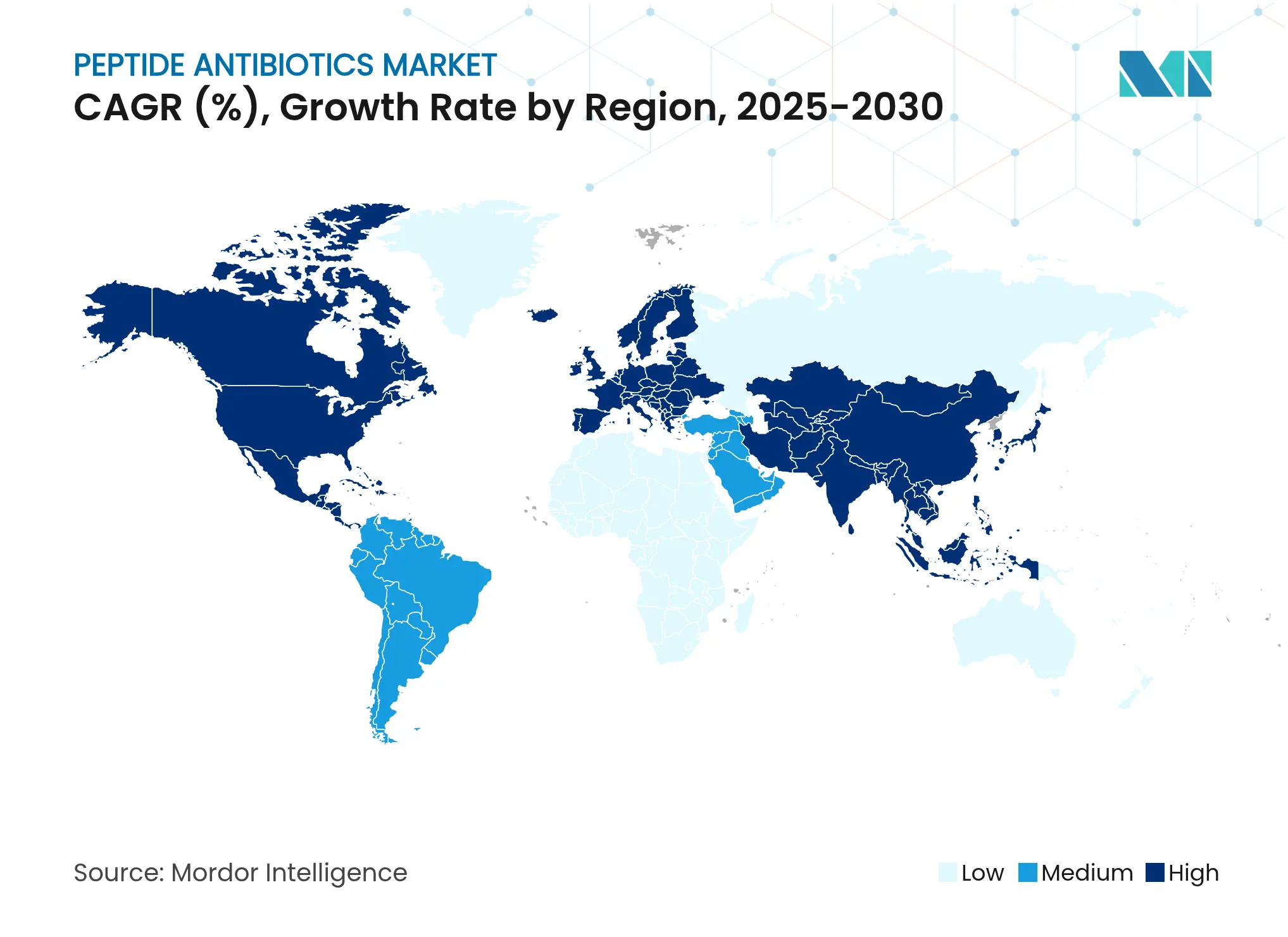

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antibiotiques peptidiques par Mordor Intelligence

La taille du marché des antibiotiques peptidiques en 2026 est estimée à 5,61 milliards USD, en hausse par rapport à la valeur de 2025 de 5,34 milliards USD, avec des projections pour 2031 montrant 7,17 milliards USD, croissant à un TCAC de 5,04 % sur la période 2026-2031. La résistance croissante aux multiples médicaments, et un pipeline de découverte en expansion qui contient désormais près de 900 000 séquences de peptides antimicrobiens identifiés par l'IA, accélèrent l'innovation produit.[1]Sarah Dixon, "L'intelligence artificielle révèle 900 000 peptides antimicrobiens," nature.com Les incitations réglementaires telles que la désignation de produit anti-infectieux qualifié (QIDP) de la FDA prolongent les fenêtres d'exclusivité et accélèrent les approbations, améliorant ainsi la viabilité commerciale. Par ailleurs, le déploiement massif de capitaux illustré par l'investissement de production de 900 millions EUR (1 043 millions USD) de CordenPharma et la licence de livraison orale de 493 millions USD de Merck témoigne d'une confiance soutenue dans le marché des antibiotiques peptidiques. Les innovations en matière d'hydrogels topiques et la découverte de RiPP guidée par l'IA élargissent davantage la base d'opportunités adressables, même si la tarification premium et la complexité de production tempèrent l'adoption à court terme.

Points clés du rapport

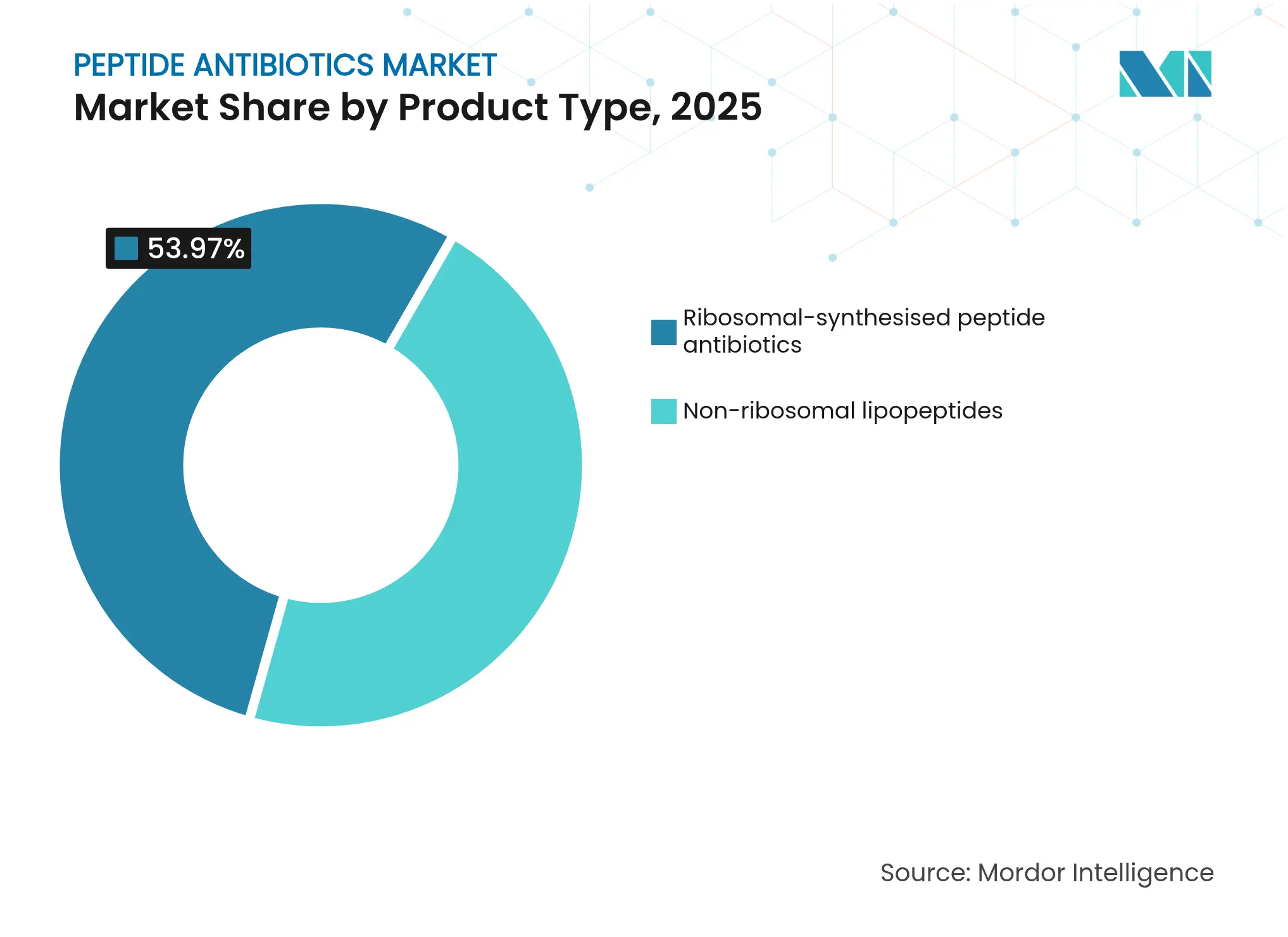

- Par type de produit, les lipopeptides non ribosomiques ont mené avec une part de revenus de 46,03 % en 2025, tandis que les RiPP ribosomiques devraient se développer à un TCAC de 13,08 % jusqu'en 2031.

- Par maladie, les infections cutanées représentaient 41,12 % de la taille du marché des antibiotiques peptidiques en 2025 ; les pneumonies bactériennes nosocomiales et associées à la ventilation mécanique devraient croître à un TCAC de 10,05 % jusqu'en 2031.

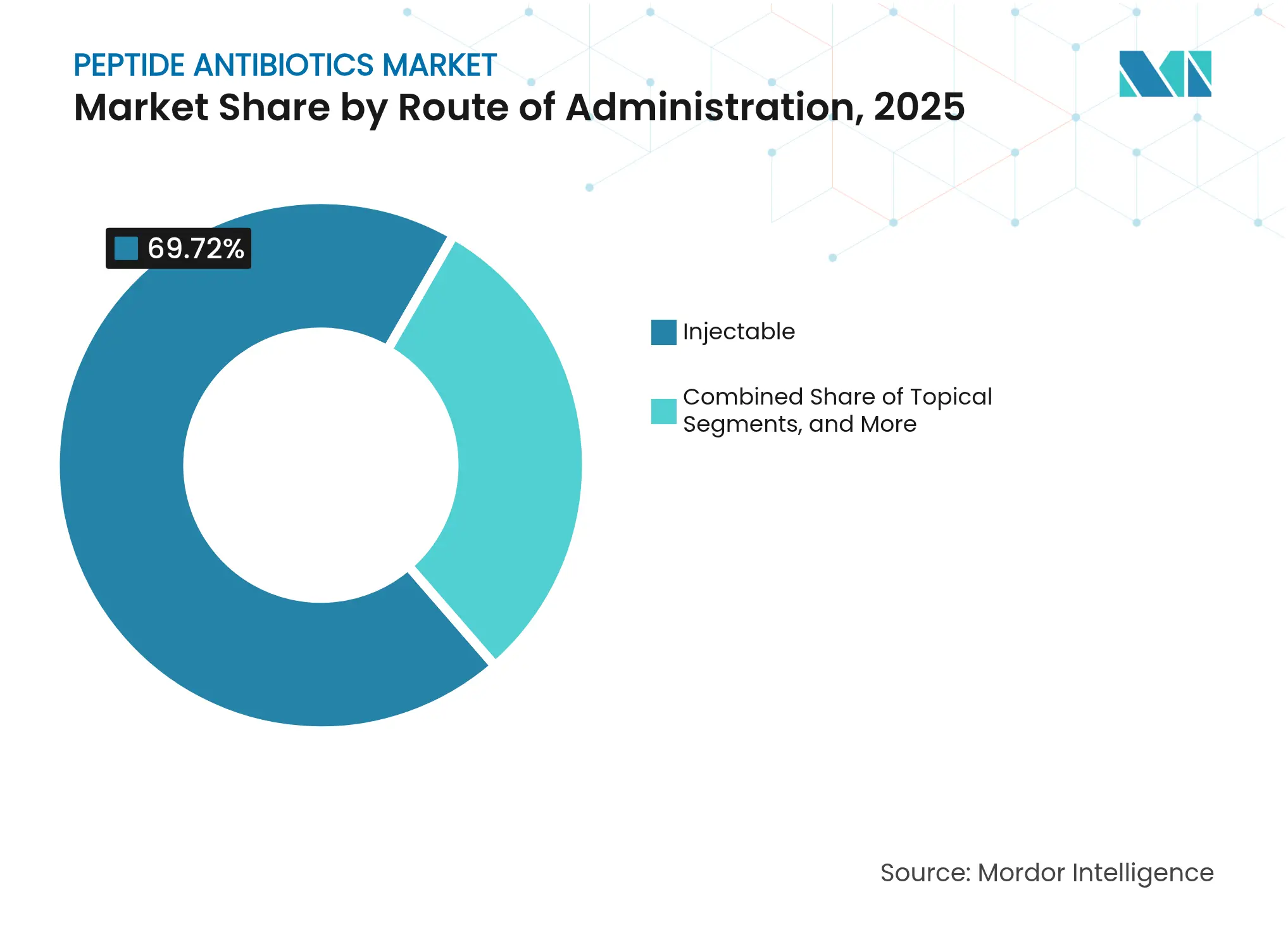

- Par voie d'administration, les formulations injectables détenaient une part de 69,72 % en 2025, tandis que les hydrogels topiques progressent à un TCAC de 12,29 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 56,94 % des revenus de 2025, et les pharmacies en ligne devraient afficher un TCAC de 14,02 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capté 38,12 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 9,7 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des antibiotiques peptidiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des infections bactériennes résistantes aux multiples médicaments | +1.80% | Mondial, avec impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intensification du pipeline de R&D pour les antibiotiques peptidiques ribosomiques et non ribosomiques | +1.20% | Amérique du Nord et UE, répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Demande croissante d'antibiotiques de dernier recours dans les milieux de soins intensifs | +1.00% | Mondial, avec un besoin aigu dans les environnements de soins intensifs à l'échelle mondiale | Court terme (≤ 2 ans) |

| Incitations réglementaires favorables (GAIN/QIDP, statut orphelin) | +0.90% | Mondial, principalement sur les marchés américain et européen | Court terme (≤ 2 ans) |

| Exploration génomique guidée par l'IA débloquant de nouvelles classes de RiPP | +0.70% | Mondial, avec des gains précoces aux États-Unis, au Royaume-Uni et à Singapour | Long terme (≥ 4 ans) |

| Plateformes de livraison peptide-hydrogel élargissant les cas d'usage topiques et implantables | +0.60% | Mondial, avec adoption avancée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections bactériennes résistantes aux multiples médicaments

L'Acinetobacter baumannii résistant aux carbapénèmes affiche désormais des taux de résistance supérieurs à 70 % dans plusieurs régions, rendant les options de dernier recours indispensables. La Massatide A, un lantipeptide de cinquième classe, inhibe le Staphylococcus aureus résistant à la linézolide et à la méticilline à 0,25 µg/mL, surpassant de nombreux médicaments classiques. La mise à jour 2024 de l'OMS sur les agents pathogènes prioritaires souligne que les agents peptidiques sont particulièrement capables de contourner les mécanismes de résistance conventionnels.[2]Organisation mondiale de la Santé, "Fiche d'information sur la résistance aux antimicrobiens," who.int Dans les unités de soins intensifs, l'isolement de Stenotrophomonas maltophilia est passé de 7 % à 15 % sur deux décennies, avec une résistance à la ceftazidime atteignant 72,5 %. Ces évolutions épidémiologiques maintiennent le marché des antibiotiques peptidiques sous une pression constante de la demande.

Intensification du pipeline de R&D pour les antibiotiques peptidiques ribosomiques et non ribosomiques

Plus de 1 172 groupes de gènes biosynthétiques pour les peptides aminovinyl-cystéine ont été répertoriés, élargissant l'entonnoir de découverte. L'engagement de 100 millions USD (115 millions USD) d'Eli Lilly au fonds AMR Action Fund, associé à sa collaboration avec OpenAI, montre que les grandes entreprises pharmaceutiques se tournent vers les solutions peptidiques. Des chercheurs ont récemment extrait 9 601 peptides antimicrobiens dans les génomes de Lactobacillaceae, démontrant une amplitude sans précédent parmi les candidats ribosomiques.[3] Rubing Du, "Découverte de peptides antimicrobiens cryptés dans des Lactobacillaceae associées à la santé par génomique à grande échelle et apprentissage automatique," Microbiome, microbiomejournal.biomedcentral.com Le soutien de CARB-X à Peptilogics souligne l'alignement public-privé sur l'innovation non ribosomique. L'approbation par la FDA de quatre médicaments peptidiques en 2024 valide la confiance des régulateurs.

Incitations réglementaires favorables (GAIN/QIDP, statut orphelin)

Le dispositif QIDP de la FDA accorde des extensions d'exclusivité de cinq ans et des examens prioritaires, accélérant des lancements tels qu'Emblaveo d'AbbVie, qui a obtenu un taux de guérison de 76,4 % lors des essais. L'équivalence de l'EMA a facilité l'entrée sur le marché européen, avec l'obtention par Pfizer d'un avis positif du CHMP pour l'aztréonam-avibactam. L'approbation récente de Blujepa, le premier inhibiteur de triazaacénaphthylène, souligne l'ouverture des régulateurs aux nouveaux mécanismes. Le financement de BARDA à hauteur de 318 millions USD réduit davantage le risque de dépenses de R&D pour les actifs qualifiés. Collectivement, ces incitations maintiennent l'élan dans le marché des antibiotiques peptidiques.

Plateformes de livraison peptide-hydrogel élargissant les cas d'usage topiques et implantables

Les hydrogels auto-assemblants augmentent l'activité bactéricide de 64 fois lorsqu'ils sont combinés avec l'oxacilline contre le SARM, élargissant l'attrait des thérapies topiques. Les conjugués de nanogel avec des peptides de pénétration cellulaire éliminent plus de 90 % des uropathogènes in vivo, soit une amélioration de 36 % par rapport aux schémas thérapeutiques conventionnels. Les hydrogels à libération par ester de boronate maintiennent leur activité pendant des semaines, améliorant les résultats antituberculeux. Les microneedles résorbables permettent désormais l'administration de peptides antimicrobiens avec une meilleure observance des patients pour les infections cutanées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de production élevés et tarification premium | -1.40% | Mondial, avec impact le plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Remboursement limité et incitations tarifaires insuffisantes pour les nouveaux antibiotiques | -0.90% | Mondial, avec impact aigu dans les systèmes de santé à ressources limitées | Court terme (≤ 2 ans) |

| Défis liés à la cytotoxicité et à la stabilité dans les applications systémiques | -0.80% | Mondial, affectant particulièrement les formulations intraveineuses | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes pour démontrer la supériorité par rapport aux thérapies existantes | -0.60% | Mondial, avec la charge la plus élevée sur les marchés très réglementés (États-Unis, UE) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et tarification premium

La synthèse peptidique nécessite des équipements spécialisés, ce qui pousse les coûts de production plus haut que les références pour les petites molécules. Les audits de durabilité montrent une intensité massique de procédé élevée pour les lipopeptides complexes, avec une capacité CGMP limitée et des goulots d'étranglement dans la purification. Les études de minimisation des coûts comparant la daptomycine à la vancomycine soulignent les contraintes d'accessibilité dans les contextes à ressources limitées. Les revers de fabrication, tels que le rejet par la FDA d'une combinaison Venatorx-Melinta financée par BARDA en raison de problèmes de production, montrent que les pressions sur les coûts peuvent faire dérailler les approbations.

Défis liés à la cytotoxicité et à la stabilité dans les applications systémiques

La dégradation protéolytique et la sensibilité au sel réduisent la demi-vie systémique des peptides, nécessitant des administrations fréquentes ou des modifications chimiques. Les bactéries contrent les peptides par des enzymes de dégradation et des pompes à efflux, bien que l'évolution de la résistance reste plus lente qu'avec les petites molécules. Atteindre des niveaux plasmatiques thérapeutiques tout en évitant la cytotoxicité est difficile, la dégradation par les protéases et les coûts de formulation constituant deux obstacles majeurs. Les modifications structurelles telles que la cyclisation améliorent la stabilité mais augmentent la complexité de fabrication. En conséquence, seule une fraction des peptides découverts parvient aux stades cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance non ribosomique face à l'innovation ribosomique

Les lipopeptides non ribosomiques ont sécurisé 46,03 % de la part de marché des antibiotiques peptidiques en 2025, soutenus par la daptomycine et les polymyxines qui demeurent indispensables contre les infections à Gram positif et Gram négatif résistantes. La capacité de la daptomycine à échapper à la résistance médiée par BceAB chez Streptococcus pneumoniae maintient son statut de traitement de première ligne. La polymyxine B et la colistine ont regagné de l'importance en tant que thérapies de dernier recours pour les organismes résistants aux carbapénèmes, malgré la résistance émergente aux gènes MCR. Les avancées de fabrication, telles que les extensions d'usines de CordenPharma, soutiennent la stabilité de l'approvisionnement pour ce segment mature.

Les RiPP ribosomiques devraient croître à un TCAC de 13,08 %, le plus élevé parmi les classes de produits. Les outils de biologie synthétique ont mis au jour 987 nouveaux groupes de gènes RiPP dans les champignons lichéniques, ouvrant de nouveaux espaces de découverte. L'évolution guidée par l'apprentissage automatique a produit LBDA-D, qui montre une activité renforcée contre Escherichia coli et S. aureus. Les systèmes d'expression hétérologue permettent désormais une production évolutive de RiPP, réduisant les contraintes historiques d'approvisionnement. En conséquence, la taille du marché des antibiotiques peptidiques pour les candidats ribosomiques est prête pour une expansion rapide sur la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par maladie : Les infections cutanées en tête tandis que les PAVM/PNAVM s'accélèrent

Les infections cutanées représentaient 41,12 % de la taille du marché des antibiotiques peptidiques en 2025, soutenues par des formats de livraison topiques adaptés aux ulcères du pied diabétique et aux plaies post-chirurgicales. Locilex (pexiganan) illustre un développement ciblé, tandis que les microneedles résorbables améliorent l'observance en soins ambulatoires. Les lipoglycopeptides à longue durée d'action tels que la dalbavancine ont élargi leur portée au-delà des indications cutanées, rapportant des taux de succès cliniques allant jusqu'à 100 % dans les infections sanguines. La prévalence croissante du diabète et les taux élevés de SARM dans les milieux communautaires soutiennent la demande de thérapeutiques dirigées vers la peau au sein du marché des antibiotiques peptidiques.

Les pneumonies bactériennes nosocomiales et associées à la ventilation mécanique affichent des revenus de base plus faibles mais sont prévues pour un TCAC de 10,05 %, le plus rapide parmi les domaines pathologiques. Emblaveo d'AbbVie, nouvellement approuvé, a obtenu un taux de guérison de 76,4 % lors des essais en phase avancée. Les taux d'infection en soins intensifs restent élevés, avec S. maltophilia dont l'incidence a doublé sur deux décennies. La nature critique des infections respiratoires garantit un remboursement premium et une adoption hospitalière régulière, et les peptides inhalables avancés ou injectables à longue durée d'action en cours de développement promettent d'approfondir la pénétration future.

Par voie d'administration : La dominance des injectables remise en question par l'innovation topique

Les injectables ont maintenu une part de revenus de 69,72 % en 2025, soulignant la nécessité d'une exposition systémique rapide dans les infections sévères. La vancomycine a obtenu une utilisation appropriée dans 89,1 % des cas de chirurgie cardiaque suivant les protocoles de l'IDSA. L'infrastructure de chaîne du froid et le personnel de perfusion qualifié favorisent les milieux hospitaliers, maintenant le marché des antibiotiques peptidiques ancré dans les soins aux patients hospitalisés. Cependant, les coûts de production élevés et les longues durées de perfusion présentent des défis de maîtrise des coûts pour les payeurs.

Les hydrogels topiques, progressant à un TCAC de 12,29 %, emploient des réseaux peptidiques auto-assemblants qui atteignent des concentrations minimales inhibitrices aussi basses que 2 µM contre le SARM. Les microsphères d'hydrogel permettent désormais des charges médicamenteuses élevées avec une libération contrôlée, résolvant les problèmes de capacité antérieurs. La préférence des patients pour les thérapies non invasives et le risque réduit de toxicité systémique stimulent l'adoption. Le marché des antibiotiques peptidiques montre donc une diversification croissante des modalités au-delà des régimes intraveineux traditionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Contrôle des pharmacies hospitalières face à la croissance en ligne

Les pharmacies hospitalières contrôlaient 56,94 % des ventes mondiales en 2025 en raison de la nature aiguë des infections traitées et des exigences de stérilité de nombreuses formulations. Les unités de préparation centralisées et le stockage à température contrôlée préservent l'intégrité des médicaments, renforçant le leadership hospitalier. La prévalence des infections associées aux soins de santé, estimée à affecter des millions de personnes chaque année, maintient la demande d'antibiotiques peptidiques concentrée dans les soins aux patients hospitalisés.

Les pharmacies en ligne, prévues à un TCAC de 14,02 %, bénéficient de l'expansion de la télésanté et de la faisabilité croissante de la livraison orale de peptides. L'accord Cyprumed de 493 millions USD de Merck vise à transformer les peptides en comprimés, un développement qui élargirait les canaux ambulatoires. Les pharmacies de détail occupent un terrain intermédiaire, dispensant des agents oraux et des produits topiques sélectionnés, mais la croissance reste limitée jusqu'à ce que davantage d'antibiotiques peptidiques passent à la prescription communautaire.

Analyse géographique

L'Amérique du Nord a généré 38,12 % des revenus mondiaux de 2025, la contribution régionale la plus élevée. Le dispositif QIDP de la FDA a accéléré les approbations d'agents de pointe tels que Blujepa et Emblaveo, tandis que BARDA s'est engagé à hauteur de 318 millions USD en contrats pour la R&D antimicrobienne. Les investissements privés, notamment le fonds AMR de 100 millions USD d'Eli Lilly et l'expansion des usines de CordenPharma, renforcent la capacité d'approvisionnement et de découverte. Des centres de recherche comme l'Université McMaster continuent de pionnier des modèles de découverte basés sur l'IA, élargissant l'empreinte du marché des antibiotiques peptidiques à travers l'Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,7 % jusqu'en 2031. Le centre de R&D de 2,5 milliards USD d'AstraZeneca à Pékin renforce les capacités peptidiques locales, tandis que les régulateurs chinois ont approuvé Vibativ pour les infections graves, donnant à Cumberland Pharmaceuticals accès à un vaste marché. Les instituts de Singapour font avancer des programmes de synergie bactériophage-peptide, soulignant l'engagement de toute la région contre la résistance aux antimicrobiens. Les initiatives gouvernementales de gestion responsable des antimicrobiens, associées aux extensions de capacité en Inde et en Corée du Sud, stimulent une adoption soutenue au sein du marché des antibiotiques peptidiques.

L'Europe reste un contributeur clé, soutenue par les voies simplifiées de l'EMA et la profondeur manufacturière. L'avis positif du CHMP pour l'aztréonam-avibactam de Pfizer met en évidence l'efficacité réglementaire. Des centres académiques tels que l'Université Chalmers ont développé des hydrogels peptidiques qui augmentent la puissance de l'oxacilline de 64 fois, démontrant la force de l'innovation. Par ailleurs, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud montrent une adoption naissante, aidée par l'amélioration de l'infrastructure de santé et les campagnes de sensibilisation axées sur la gestion responsable des antimicrobiens. Dans le même temps, la région… Au même moment,

Paysage concurrentiel

Le marché des antibiotiques peptidiques présente une concentration modérée, les entreprises leaders s'appuyant sur leur échelle, leurs partenariats en IA et leur profondeur manufacturière pour sécuriser un avantage concurrentiel. L'accord Cyprumed de 493 millions USD de Merck vise à surmonter les obstacles à la livraison orale qui ont longtemps limité l'adoption des peptides.

Les alliances stratégiques se concentrent de plus en plus sur la découverte guidée par l'IA ; le partenariat d'Eli Lilly avec OpenAI illustre comment les modèles génératifs peuvent compresser les délais de découverte de molécules candidates. À l'interface des dispositifs, l'investissement de 1,2 million EUR (1,3 million USD) d'Amferia positionne ses pansements à hydrogel pour une entrée rapide sur le marché américain, atteignant des améliorations de puissance de 64 fois par rapport aux soins standard. Les opportunités non exploitées dans les injectables à longue durée d'action encouragent des acteurs tels que Melinta à investir dans des lipoglycopeptides à dosage hebdomadaire, élargissant les options de sortie d'hospitalisation.

Les perturbateurs émergents incluent Peptilogics, qui a obtenu le financement de CARB-X pour les thérapeutiques des infections de fractures, et des start-ups exploitant la biologie synthétique pour créer des RiPP sur mesure. Les tactiques concurrentielles impliquent également de rechercher agressivement le statut QIDP pour obtenir cinq années supplémentaires d'exclusivité et accéder aux files d'examen prioritaire de la FDA. Dans l'ensemble, l'échelle d'investissement et l'expertise réglementaire restent des facteurs déterminants qui façonnent le positionnement au sein du marché des antibiotiques peptidiques.

Leaders du secteur des antibiotiques peptidiques

Merck & Co., Inc.

ANI Pharmaceuticals, Inc.

Melinta Therapeutics.

AbbVie

Cumberland Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GSK a reçu l'approbation de la FDA pour Blujepa (gepotidacin), le premier inhibiteur de topo-isomérase bactérienne de type triazaacénaphthylène pour les infections urinaires non compliquées.

- Mars 2025 : AstraZeneca a annoncé un centre de R&D de 2,5 milliards USD à Pékin avec des collaborations sur les peptides macrocycliques.

- Février 2025 : AbbVie a obtenu l'autorisation de la FDA pour Emblaveo (aztréonam-avibactam) pour le traitement des infections à Gram négatif résistantes aux multiples médicaments.

- Février 2025 : Cumberland Pharmaceuticals a obtenu l'approbation chinoise pour Vibativ (télavancine) dans la pneumonie et les infections cutanées sévères.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des antibiotiques peptidiques comme l'ensemble des peptides antibactériens de qualité médicale, d'origine naturelle ou synthétique, comprenant les lipopeptides ribosomiques et non ribosomiques, les glycopeptides, les polymyxines et leurs analogues, vendus pour un usage thérapeutique chez l'homme et évalués au prix de vente du fabricant.

Exclusion du champ d'application : Les préparations vétérinaires et les conservateurs alimentaires à base de peptides sont exclus de cette étude.

Aperçu de la segmentation

- Par type de produit

- Antibiotiques peptidiques synthétisés par voie ribosomique

- Antibiotiques peptidiques synthétisés par voie non ribosomique

- Par maladie

- Infection cutanée

- PAVM / PNAVM

- Infection sanguine

- Autres infections

- Par voie d'administration

- Injectable

- Topique

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des cliniciens spécialistes des maladies infectieuses, des pharmaciens hospitaliers, des responsables des achats et des responsables de la recherche et du développement en Amérique du Nord, en Europe et dans la région Asie-Pacifique nous ont permis de valider les données relatives à la prévalence, les hypothèses d'érosion des prix et les courbes d'adoption clinique identifiées au cours des travaux documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, tels que le livre orange de la FDA américaine, les registres des médicaments de l'EMA, les listes AWaRe de l'OMS, les codes Comtrade 2941 et 3004 de l'ONU et des revues évaluées par des pairs telles que Nature Microbiology. Les portails des associations professionnelles, y compris le Global AMR R&D Hub, ont fourni des statistiques sur les produits en cours de développement, tandis que les 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse nous ont aidés à aligner la répartition des revenus par produit et par zone géographique. Des référentiels payants sélectionnés, D&B Hoovers pour les données financières et Dow Jones Factiva pour les informations sur les expéditions, ont permis de recouper les volumes et les prix moyens. Cette liste est illustrative ; de nombreuses références supplémentaires ont permis de collecter, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Une approche descendante de la prévalence par rapport à la cohorte traitée a permis de traduire l'incidence des infections multirésistantes, les taux d'admission à l'hôpital et le nombre moyen de jours de traitement en pools de demande. Nous avons ensuite rapproché les totaux avec des échantillons de vérifications de volume et de prix de vente conseillé provenant des canaux de distribution afin d'affiner les estimations. Des variables clés telles que la part des injectables dans l'utilisation totale des antibiotiques, la progression du prix de vente conseillé pour les lipopeptides, l'apport de fonds publics aux pipelines AMR, les délais d'expiration des brevets et les taux de réussite de la R&D ont alimenté un modèle de régression multivarié qui projette des valeurs jusqu'en 2030. Toute lacune dans les données ascendantes au niveau des produits a été comblée par des facteurs de pénétration calibrés.

Cycle de validation et de mise à jour des données

Les analystes de Mordor comparent les résultats avec les chiffres d'importation et d'exportation, surveillent les bénéfices trimestriels pour détecter les changements de signaux et réexécutent les tests de variance avant l'approbation. Les rapports sont actualisés chaque année et des mises à jour intermédiaires suivent les événements importants tels que les appels d'offres remportés ou les approbations historiques. Un dernier passage d'analyste est effectué juste avant la livraison au client.

Pourquoi notre ligne de base pour les antibiotiques peptidiques commande la fiabilité

Les chiffres publiés divergent souvent parce que les fournisseurs adoptent différents filtres de portée, conversions de devises et cadences de mise à jour. En nous concentrant strictement sur les revenus thérapeutiques, en appliquant une logique de monnaie constante et en actualisant les données chaque année, nous présentons une base de référence fiable.

Les principaux facteurs d'écart avec les autres études sont l'inclusion des volumes vétérinaires, la prise en compte des prix de liste sans facteurs d'actualisation et l'utilisation de données d'incidence obsolètes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,34 B (2025) | Renseignements sur le Mordor | |

| USD 4,97 B (2024) | Conseil mondial A | Exclut les préparations topiques et se base uniquement sur le prix d'achat à l'hôpital. |

| USD 5,20 B (2024) | Conseil régional B | Ajout de volumes vétérinaires et de qualité alimentaire et gel de l'ASP pendant dix ans |

La comparaison montre que nos variables transparentes, nos mises à jour opportunes et notre champ d'application clair produisent une vision équilibrée que les décideurs peuvent retracer et répéter en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des antibiotiques peptidiques ?

Le marché a généré 5,61 milliards USD en 2026 et est en voie d'atteindre 7,17 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de marché des antibiotiques peptidiques ?

Les lipopeptides non ribosomiques ont mené avec une part de revenus de 46,03 % en 2025.

Quelle voie d'administration connaît la croissance la plus rapide pour les antibiotiques peptidiques ?

Les hydrogels topiques devraient croître à un TCAC de 12,29 % jusqu'en 2031 grâce aux plateformes avancées de livraison peptide-hydrogel.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les investissements significatifs dans les soins de santé, les progrès réglementaires et la prise de conscience croissante de la résistance aux antimicrobiens alimentent un TCAC prévu de 9,7 % en Asie-Pacifique.

Comment les incitations réglementaires soutiennent-elles le développement des antibiotiques peptidiques ?

Des programmes tels que le QIDP de la FDA accordent cinq années supplémentaires d'exclusivité et un examen prioritaire, accélérant les approbations et améliorant la viabilité commerciale.

Quels sont les principaux défis limitant l'utilisation plus large des antibiotiques peptidiques ?

Les coûts de fabrication élevés, la tarification premium et les problèmes de stabilité dans les applications systémiques restent des freins majeurs.

Dernière mise à jour de la page le: