Taille et part du marché de l'aminophylline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 323.7 Millions de dollars américains |

| Taille du Marché (2031) | 363.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.32% CAGR |

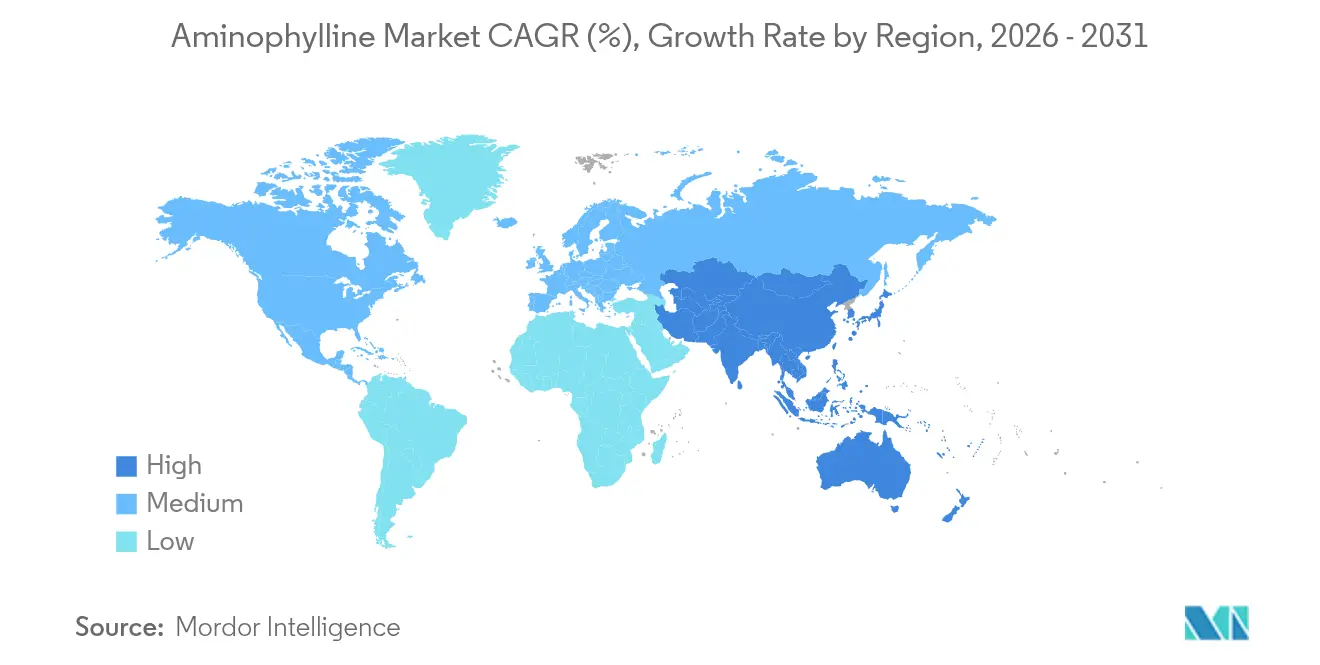

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

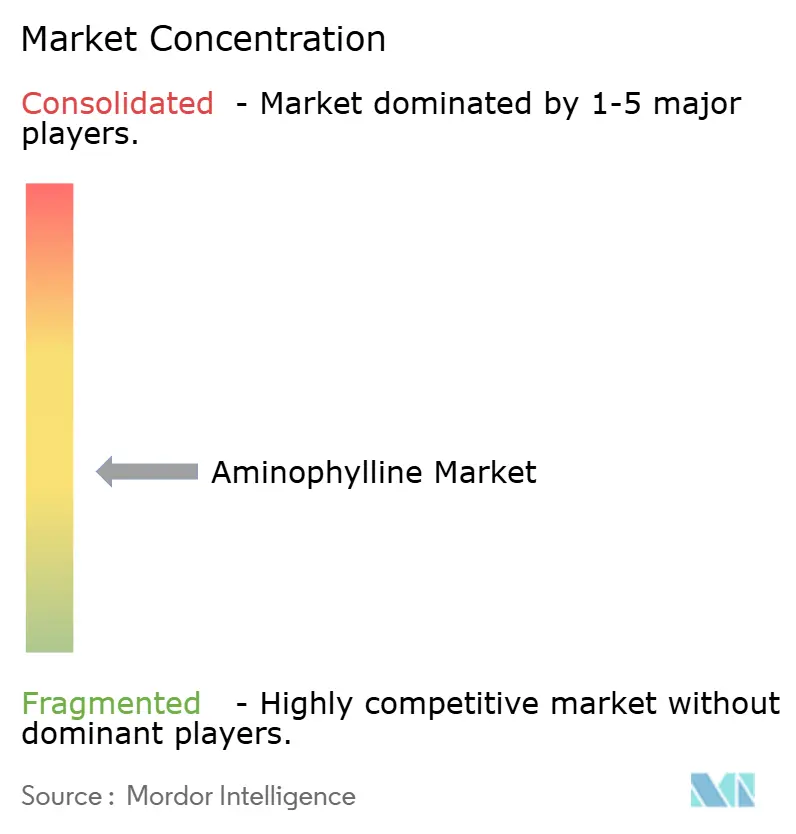

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aminophylline par Mordor Intelligence

La taille du marché de l'aminophylline était évaluée à 316,36 millions USD en 2025 et devrait progresser de 323,7 millions USD en 2026 pour atteindre 363,03 millions USD d'ici 2031, à un TCAC de 2,32 % durant la période de prévision (2026-2031). Le profil de croissance reflète une demande stable pour ce bronchodilatateur de longue date, notamment dans les systèmes de santé sensibles aux coûts qui privilégient les thérapies respiratoires éprouvées aux nouveaux médicaments premium. L'Amérique du Nord domine les revenus, car les parcours de soins néonatals et de prise en charge de la BPCO intègrent encore les méthylxanthines, tandis que la région Asie-Pacifique enregistre la plus forte expansion à mesure que l'accès aux soins de santé s'élargit et que la prévalence des maladies respiratoires augmente. Les formes galéniques orales constituent l'essentiel des prescriptions en raison de la commodité pour le patient, tandis que les produits injectables connaissent une croissance plus rapide dans les hôpitaux où une bronchodilatation rapide est nécessaire. La BPCO reste l'indication principale, mais l'apnée du nourrisson contribue à une part disproportionnée du volume incrémental en raison de l'expansion continue des unités de soins intensifs néonatals (USIN) et des données cliniques favorables. L'essor de la dispensation numérique et de la téléprescription élargit davantage l'accès, positionnant l'aminophylline comme une option pratique pour la continuité des traitements à long terme dans toutes les zones géographiques.

Principaux enseignements du rapport

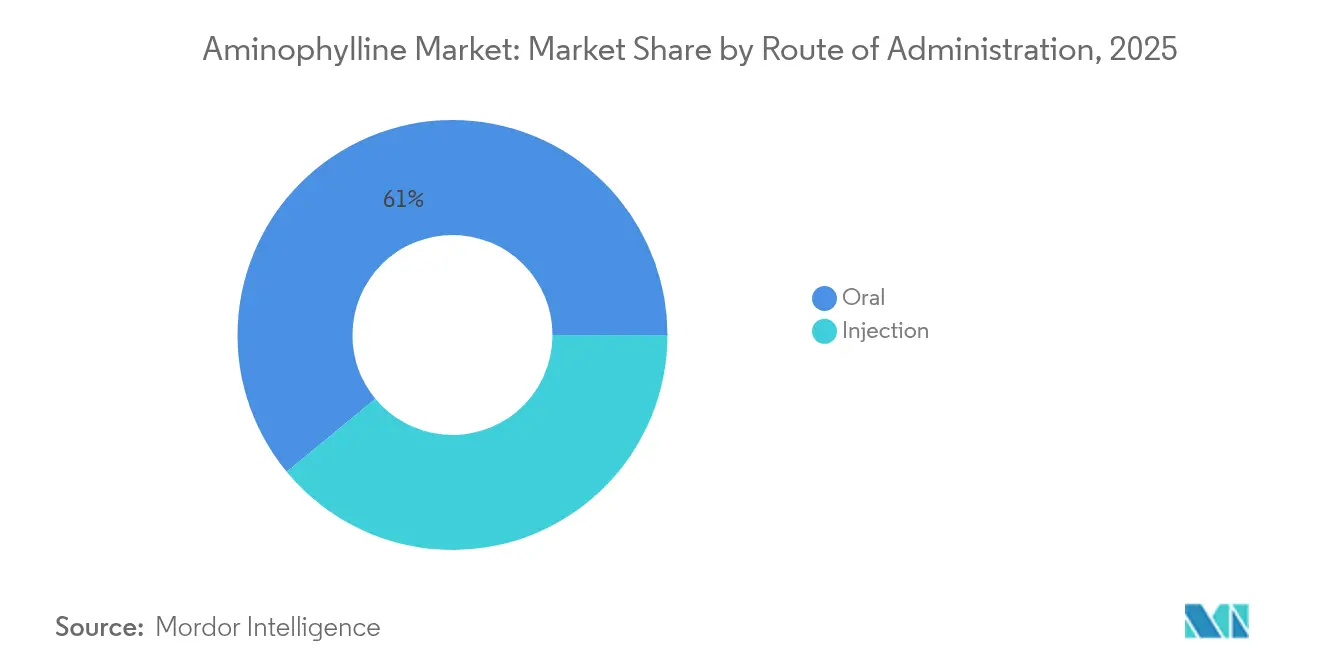

- Par voie d'administration, les produits oraux représentaient 60,98 % de la part du marché de l'aminophylline en 2025 ; les injections devraient progresser à un TCAC de 4,52 % jusqu'en 2031.

- Par forme galénique, les comprimés étaient en tête avec 54,03 % de la part des revenus en 2025, tandis que les solutions devraient croître à un TCAC de 5,67 % entre 2026 et 2031.

- Par application, la BPCO représentait 44,78 % de la taille du marché de l'aminophylline en 2025, et l'apnée du nourrisson progresse à un TCAC de 6,55 % jusqu'en 2031.

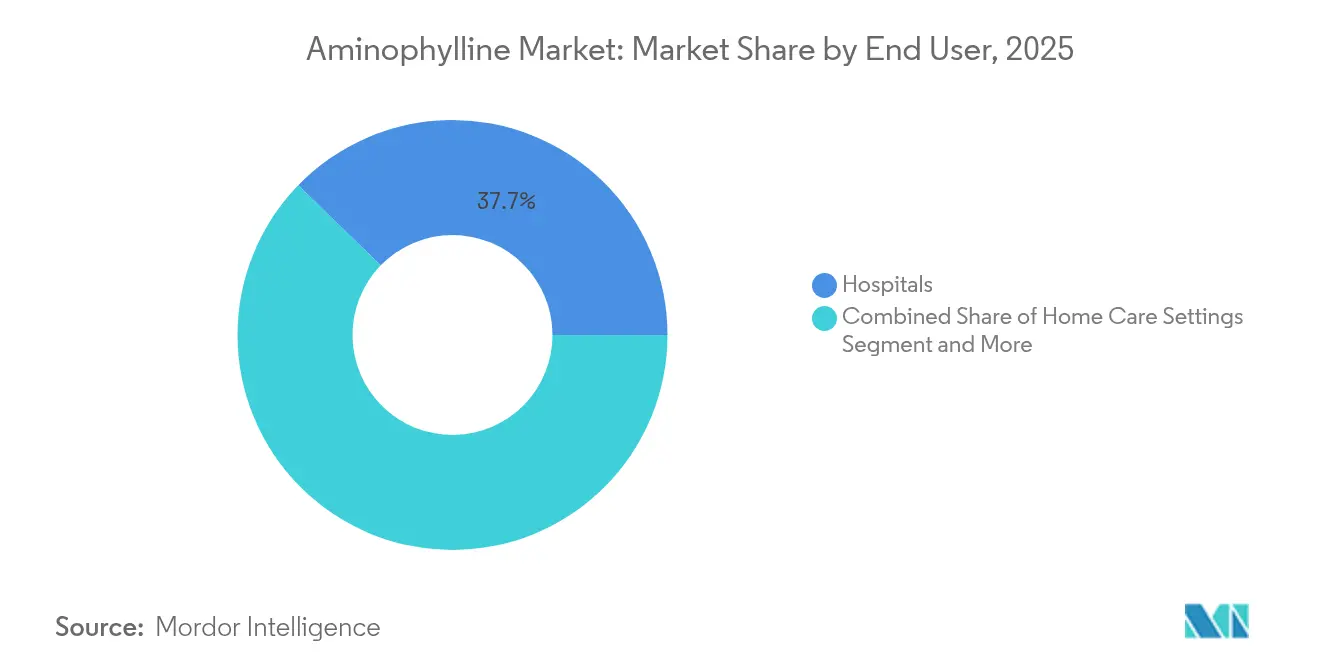

- Par utilisateur final, les hôpitaux représentaient 37,74 % de la part du marché de l'aminophylline en 2025 ; les environnements de soins à domicile affichent le TCAC prévisionnel le plus élevé à 6,28 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 46,31 % de la part en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 7,44 % sur l'horizon de prévision.

- Par zone géographique, l'Amérique du Nord a contribué à 37,29 % des revenus de 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'aminophylline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence des maladies respiratoires chroniques | +0.8% | Mondiale, plus forte en Asie-Pacifique et au Moyen-Orient-Afrique | Long terme (≥ 4 ans) |

| Avantage de prix par rapport aux nouveaux bronchodilatateurs | +1.2% | Inde, Chine, Brésil | Moyen terme (2-4 ans) |

| Adoption croissante dans la stimulation respiratoire néonatale | +0.9% | Économies développées disposant d'USIN avancées | Moyen terme (2-4 ans) |

| Diversification de l'approvisionnement en principe actif (API) sur les marchés émergents | +0.7% | Noyau Asie-Pacifique, extension vers l'Amérique latine | Long terme (≥ 4 ans) |

| Intégration dans les inhalateurs combinés | +0.6% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Augmentation des volumes de téléprescription | +0.4% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des maladies respiratoires chroniques

Les cas mondiaux de BPCO dépassent 16 millions d'adultes aux États-Unis uniquement, soutenant une demande constante pour des bronchodilatateurs rentables tels que l'aminophylline. Le vieillissement démographique dans les pays à revenus élevés accroît la susceptibilité à l'obstruction chronique des voies aériennes, tandis que la morbidité liée à la pollution dans les mégapoles fait augmenter le nombre de patients en Asie-Pacifique. La longue expérience clinique du médicament et sa disponibilité multi-sources en font une alternative viable lorsque les patients ne peuvent pas tolérer ou se permettre les nouveaux inhalateurs à double ou triple thérapie. Les ministères de la santé dans les économies émergentes imposent souvent l'inclusion de génériques essentiels dans les formulaires pour réduire les coûts de traitement, renforçant ainsi l'adoption de l'aminophylline. Ces facteurs épidémiologiques et économiques convergents fournissent une base de volume durable qui stabilise l'ensemble du marché de l'aminophylline.

Avantage de prix par rapport aux nouveaux bronchodilatateurs

Les audits d'approvisionnement de référence montrent que l'aminophylline générique peut être proposée à plus de 70 % en dessous des agents respiratoires brevetés, un différentiel décisif pour les payeurs gérant des budgets serrés[1]Département américain de la Santé et des Services sociaux, "Analyse des nouveaux marchés de génériques," hhs.gov. Les retraits récents d'inhalateurs à prix élevé ont incité les assureurs à orienter les prescripteurs vers des thérapies moins coûteuses pour maintenir l'accès. Les contrats des pharmacies hospitalières et des groupements d'achats favorisent de plus en plus les fournisseurs proposant des volumes garantis à des prix prévisibles, positionnant les fabricants d'aminophylline disposant de réseaux de production diversifiés pour remporter les appels d'offres. Les économies réalisées libèrent des capacités permettant aux systèmes de santé de financer les diagnostics et les programmes de prévention, renforçant la valeur perçue du médicament.

Adoption croissante dans la stimulation respiratoire néonatale

Les USIN administrent régulièrement de l'aminophylline aux nourrissons prématurés présentant une apnée centrale, atteignant des taux d'efficacité de 80 à 85 % dans la réduction des épisodes et la diminution de la dépendance au ventilateur[2]Amir-Mohammad Armanian et al., "Aminophylline prophylactique pour la prévention de l'apnée," iranrccmj.org. Les cliniciens notent des propriétés rénales-protectrices accessoires qui étendent l'utilité au-delà du soutien respiratoire, élargissant l'attrait auprès des néonatologistes. L'expansion des capacités des unités néonatales dans les pays à revenus intermédiaires amplifie la demande, notamment là où le citrate de caféine est soit indisponible, soit inabordable. Le profil de sécurité établi du médicament et les décennies d'expertise posologique réduisent les barrières à l'adoption, soutenant une croissance à deux chiffres des volumes au sein de ce sous-segment.

Diversification de l'approvisionnement en principe actif (API) sur les marchés émergents

De nouveaux réacteurs polyvalents totalisant 3 773 m³ mis en service par WuXi STA en 2024 augmentent la production mondiale d'API d'aminophylline et dispersent le risque d'approvisionnement[3]WuXi STA, "Lancement d'une nouvelle installation d'API pour petites molécules," wuxiapptec.com. Des modernisations parallèles des capacités en Inde et à Singapour fournissent des tampons supplémentaires contre les perturbations sur un site unique. Une répartition géographique plus large soutient la compétitivité des prix et renforce la résilience, mais les réglementations relatives à la sécurité commerciale, telles que la loi chinoise contre l'espionnage, ajoutent des niveaux de conformité et de complexité d'inspection que les fabricants doivent gérer. Dans l'ensemble, la diversification de l'approvisionnement contribue positivement à la croissance en stabilisant la disponibilité des produits finis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fenêtre thérapeutique étroite et profil d'effets indésirables | -0.5% | Mondiale, plus restrictive dans les marchés hautement réglementés | Moyen terme (2-4 ans) |

| Déclin dans les recommandations de la BPCO fondées sur les preuves | -0.3% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Examen réglementaire des analogues caféiniques néonatals | -0.4% | Mondiale, plus élevée dans les régions réglementaires de premier rang | Court terme (≤ 2 ans) |

| Pénuries périodiques d'API à mesure que les façonniers quittent le marché | -0.2% | Chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fenêtre thérapeutique étroite et profil d'effets indésirables

L'aminophylline nécessite une surveillance sérique car le risque de toxicité s'accroît au-dessus de 20 mcg/mL, avec des arythmies et des convulsions documentées lors d'expositions suprathérapeutiques. Les pratiques ambulatoires dépourvues d'analyseurs au point de soin préfèrent souvent des agents à marges plus larges tels que les bêta-agonistes à longue durée d'action, ce qui se traduit par une adoption plus lente dans les environnements de soins primaires. Les cohortes de patients âgés et présentant des comorbidités multiples présentent un risque d'interactions médicamenteuses plus élevé, ce qui incite les comités de recommandations à préconiser la prudence. Ces exigences de sécurité augmentent les coûts globaux des soins, compensant en partie l'avantage de prix du produit et freinant ainsi la croissance.

Déclin dans les recommandations de la BPCO fondées sur les preuves

Les révisions GOLD 2024 et BTS/NICE/SIGN 2025 relèguent les méthylxanthines en thérapie adjuvante ou de deuxième ligne, citant un bénéfice incrémental modeste par rapport aux associations de double bronchodilatateur inhalé et de corticostéroïde inhalé. Les formulaires des payeurs en Europe et aux États-Unis s'alignent sur ces recommandations, resserrant les voies de remboursement. L'introduction de nouvelles classes comme l'ensifentrine, approuvée en 2024 en tant qu'inhibiteur PDE3/4 de première classe, réduit davantage la visibilité clinique. Un positionnement réduit en première ligne érode le volume potentiel de prescriptions dans les marchés matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la dominance orale face à la croissance des injectables

Les produits oraux ont contribué à 60,98 % des revenus mondiaux en 2025, reflétant la familiarité ancrée des patients et les économies de fabrication rationalisées qui favorisent les comprimés et les gélules à libération prolongée. Le segment bénéficie de réseaux d'approvisionnement solides garantissant la qualité et d'une distribution simplifiée, ancrant le marché de l'aminophylline malgré des pénuries périodiques dans les formes à libération prolongée. Les hôpitaux adoptent de plus en plus l'aminophylline injectable pour un soulagement rapide des symptômes lors des exacerbations aiguës de BPCO, alimentant un TCAC de 4,52 % qui dépasse l'ensemble du marché de l'aminophylline. L'adoption est la plus prononcée dans les services d'urgence et les USIN où une titration précise et une biodisponibilité immédiate sont essentielles. Sur la période de prévision, les pompes à perfusion à technologie avancée intégrant des alarmes de surveillance sérique pourraient atténuer les préoccupations relatives à la toxicité et accélérer les volumes intraveineux.

L'adoption injectable s'aligne également sur le segment de l'apnée néonatale, où l'administration prophylactique de solutions d'aminophylline réduit significativement l'incidence des apnées chez les nourrissons prématurés. L'expansion plus large des infrastructures de soins intensifs, notamment en Asie du Sud-Est, soutient une demande soutenue à deux chiffres pour les formats parentéraux. Néanmoins, le segment est soumis à des pressions sur les coûts, car les exigences en matière de remplissage stérile augmentent les dépenses en capital pour les entrants potentiels. Dans l'ensemble, la coexistence de schémas oraux établis et d'injectables en forte croissance renforce la diversification des sources de revenus pour les parties prenantes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme galénique : les comprimés en tête tandis que les solutions accélèrent

Les comprimés ont généré 54,03 % des ventes en 2025 en raison de leur portabilité, de la familiarité de la posologie et de leur faible coût de fabrication unitaire, consolidant leur rôle dans le traitement de maintenance chronique au sein du marché de l'aminophylline. Cependant, les solutions devraient afficher la croissance la plus forte à un TCAC de 5,67 % jusqu'en 2031, à mesure que les protocoles de nébulisation et de soins intraveineux gagnent du terrain dans les cohortes pédiatriques et gériatriques présentant des difficultés de déglutition. Les offres injectables de longue date de Pfizer restent largement disponibles, soulignant la continuité de l'approvisionnement même lorsque d'autres médicaments respiratoires font face à des pénuries. La taille du marché de l'aminophylline pour les formats en solution devrait s'élargir davantage une fois que les systèmes de préparation au point de soin seront généralisés dans les unités de soins intensifs.

Les solutions facilitent également la thérapie nébulisée en ambulatoire, permettant aux médecins d'adapter les schémas thérapeutiques pour les patients intolérants aux corticostéroïdes inhalés retirés des marchés en 2024. Bien que la complexité de fabrication reste plus élevée par rapport aux formes galéniques solides, la tarification premium compense en partie les frais généraux supplémentaires. Le segment des comprimés conservera sa position de leader compte tenu de son avantage en termes de coûts, bien que sa part puisse s'éroder modestement à mesure que la polyvalence des solutions attire de nouveaux prescripteurs et soignants.

Par application : le leadership de la BPCO remis en question par la croissance néonatale

La BPCO représentait 44,78 % des revenus globaux en 2025, soulignant la prévalence de l'obstruction chronique des voies aériennes et le rôle des méthylxanthines comme thérapie adjuvante dans les cas sévères ou réfractaires. La taille du marché de l'aminophylline pour la BPCO devrait s'accroître régulièrement, bien qu'en dessous du TCAC global du marché, car les recommandations privilégient de plus en plus les associations de bronchodilatateurs à longue durée d'action. En revanche, le segment de l'apnée du nourrisson est appelé à afficher un TCAC de 6,55 % grâce à la montée en charge de la couverture des USIN et aux données favorables montrant jusqu'à 85 % d'efficacité dans la gestion des épisodes d'apnée centrale. À mesure que davantage de centres tertiaires modernisent leurs services néonatals, la demande de solutions injectables et orales de qualité pédiatrique augmentera, compensant partiellement la stagnation des prescriptions pour les cas légers à modérés de BPCO.

Des utilisations exploratoires hors indication, notamment la protection rénale dans l'asphyxie néonatale et les effets anti-inflammatoires potentiels, sont à l'étude et pourraient débloquer des revenus de niche. Néanmoins, toute expansion au-delà des indications respiratoires dépendra de preuves supplémentaires et d'un examen réglementaire. L'asthme reste une niche mature où les alternatives inhalées sont généralement préférées en soins de première ligne, contribuant ainsi à un volume incrémental stable mais limité.

Par utilisateur final : les hôpitaux dominants malgré l'essor des soins à domicile

Les hôpitaux représentaient 37,74 % des ventes mondiales en 2025, ancrés par la nécessité d'une surveillance thérapeutique du médicament et d'un ajustement rapide des doses lors des épisodes aigus. Les acheteurs institutionnels valorisent les fournisseurs capables de garantir la livraison dans les délais et la redondance de l'approvisionnement, ce qui profite aux fabricants intégrés verticalement. La demande en soins à domicile devrait progresser à un TCAC de 6,28 % à mesure que les dispositifs de surveillance à distance capables de mesurer la théophylline au bout du doigt atteignent une échelle commerciale, facilitant la gestion de la sécurité en dehors des environnements cliniques. Les cliniques et les centres de chirurgie ambulatoire maintiennent une adoption constante mais sont limités par des équipements de laboratoire restreints pour les contrôles sériques de routine.

L'intégration de la télésanté facilite le suivi virtuel, permettant une optimisation précoce des doses qui nécessitait historiquement des visites à l'hôpital. Cependant, les cadres de remboursement dans les marchés émergents favorisent encore la prise en charge en hospitalisation pour les cas à haut risque, garantissant que les hôpitaux restent la principale source de revenus. À moyen terme, les avancées combinées en matière de dispositifs de diagnostic portables et de contrats de soins fondés sur la valeur pourraient accélérer la transition des patients vers les environnements communautaires et à domicile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies hospitalières en tête de la croissance en ligne

Les pharmacies hospitalières ont capté 46,31 % de la distribution en 2025, reflétant l'alignement des formulaires sur les prescriptions institutionnelles et la surveillance centralisée. Les accords d'approvisionnement mettent l'accent sur les remises sur volume et la fiabilité des fournisseurs, consolidant la primauté du canal au sein du marché de l'aminophylline. Les pharmacies en ligne, bien que de taille plus modeste, devraient afficher un TCAC de 7,44 % à mesure que la pénétration du commerce électronique et la digitalisation des ordonnances élargissent l'accès, notamment dans les scénarios de gestion des maladies chroniques. Les technologies améliorées de chaîne du froid et d'emballage inviolable soutiennent davantage les livraisons directes aux patients.

Les pharmacies de détail continuent à servir les renouvellements sans rendez-vous mais font face à la concurrence des plans de santé intégrés verticalement qui orientent les membres vers les services de commande par courrier. Les prérequis persistants de surveillance thérapeutique du médicament limitent la large dispensation en pharmacie communautaire, bien que des accords de pratique collaborative pourraient progressivement combler cet écart. En fin de compte, des stratégies omnicanales combinant les débouchés hospitaliers, en ligne et physiques émergeront pour maximiser l'accès aux patients tout en respectant les protections réglementaires.

Analyse géographique

L'Amérique du Nord a conservé 37,29 % de la part des revenus en 2025, soutenue par des systèmes de remboursement matures, une large disponibilité des USIN et des algorithmes de traitement de la BPCO bien établis. L'expansion du marché est tempérée par les évolutions des recommandations qui privilégient la double thérapie inhalée, mais les investissements dans la fabrication nationale, tels que le programme d'AstraZeneca de 50 milliards USD jusqu'en 2030, contribuent à garantir la continuité de l'approvisionnement. La taille du marché de l'aminophylline pour l'Amérique du Nord devrait augmenter progressivement, soutenue par l'adoption de la télésanté qui simplifie la surveillance du taux du médicament.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 6,33 % jusqu'en 2031, car la morbidité croissante liée à la pollution atmosphérique et l'extension de la couverture d'assurance élèvent l'adoption des thérapies. La constitution de capacités API régionales en Chine et en Inde assure une tarification compétitive, bien que les obstacles réglementaires tels que la législation sur la sécurité des données puissent introduire des coûts de conformité périodiques. Néanmoins, les listes de médicaments essentiels gouvernementaux et les achats du secteur public soutiennent une croissance soutenue des volumes.

La trajectoire de l'Europe reste stable, car les évaluations pharmacoéconomiques continuent de favoriser les anciens génériques dans les systèmes de santé à ressources limitées. Cependant, des formulaires stricts fondés sur les preuves contraignent l'utilisation en première ligne en dehors des poussées sévères de BPCO. Le Moyen-Orient & l'Afrique et l'Amérique du Sud présentent des opportunités incrémentielles où les appels d'offres publics favorisent les thérapeutiques à faible coût pour l'expansion des programmes respiratoires. L'inclusion des dérivés de théophylline dans la Liste modèle OMS des médicaments essentiels pour les enfants de 2024 soutient l'adoption pédiatrique mondiale. Dans les régions en développement, le marché de l'aminophylline bénéficie du renforcement des capacités financé par des donateurs dans les soins néonatals et d'urgence.

Paysage concurrentiel

Le marché de l'aminophylline présente une concentration modérée, avec des fabricants de génériques établis tels que Pfizer, Teva et Hikma détenant la plus grande part combinée grâce à des opérations intégrées de l'API au produit fini. Ces entreprises s'appuient sur la redondance mondiale de l'approvisionnement pour atténuer les perturbations des matières premières documentées lors des 277 pénuries de médicaments actives signalées fin 2024. La concurrence repose sur le leadership par les coûts, la conformité réglementaire et la fiabilité des livraisons plutôt que sur l'innovation de formulation, compte tenu de la maturité de la molécule et de son indice thérapeutique étroit.

Les mouvements stratégiques comprennent l'usine d'API de Pfizer de 1 milliard SGD à Singapour qui a élargi la résilience de l'approvisionnement régional et l'investissement de 620 millions USD de Dr. Reddy's dans une unité suisse pour étendre les capacités d'injectables stériles. Teva renforce sa portée de distribution grâce à des sNDA stratégiques qui démontrent l'agilité réglementaire dans des portefeuilles plus larges, soutenant indirectement la réputation de la marque aminophylline. Sur le front des fusions et acquisitions, l'achat par Merck de Verona Pharma pour 10 milliards USD souligne l'intérêt soutenu des grandes entreprises pharmaceutiques pour les thérapeutiques respiratoires, pouvant potentiellement intensifier la concurrence à long terme.

La digitalisation de la chaîne d'approvisionnement reste un facteur de différenciation clé. Les acteurs de premier plan déploient des analyses prédictives basées sur l'IA pour signaler les pénuries imminentes d'API, permettant une allocation préventive des stocks et renforçant la confiance des clients. Les entreprises régionales de moindre envergure exploitent des relations de niche avec les hôpitaux, mais font face à des coûts croissants de conformité qualité, orientant le marché vers une consolidation graduelle sans éliminer la concurrence multi-sources.

Leaders du secteur de l'aminophylline

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals PLC

Sandoz AG

Cipla Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : AstraZeneca a confirmé ses plans de construction de son plus grand campus de fabrication aux États-Unis en Virginie, dans le cadre d'un programme d'expansion de 50 milliards USD axé sur les médicaments respiratoires.

- Juillet 2024 : Pfizer a investi 1 milliard SGD pour ajouter 429 000 pieds carrés de capacité d'API pour petites molécules à Singapour, renforçant l'approvisionnement pour les traitements respiratoires.

Portée du rapport mondial sur le marché de l'aminophylline

L'aminophylline est une association médicamenteuse contenant de la théophylline et de l'éthylènediamine. Elle contribue à prévenir et à traiter la respiration sifflante, l'essoufflement et les maladies pulmonaires. Le marché de l'aminophylline est segmenté par voie d'administration, applications et géographie.

| Oral |

| Injection |

| Comprimé |

| Solution |

| Gélule à libération prolongée |

| BPCO |

| Asthme |

| Apnée du nourrisson |

| Autres usages hors indication |

| Hôpitaux |

| Cliniques |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par voie d'administration | Oral | |

| Injection | ||

| Par forme galénique | Comprimé | |

| Solution | ||

| Gélule à libération prolongée | ||

| Par application | BPCO | |

| Asthme | ||

| Apnée du nourrisson | ||

| Autres usages hors indication | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Centres de chirurgie ambulatoire | ||

| Environnements de soins à domicile | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché de l'aminophylline ?

Le secteur est évalué à 323,7 millions USD en 2026 avec une prévision d'atteindre 363,03 millions USD d'ici 2031.

À quelle vitesse le marché de l'aminophylline devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 2,32 % sur la période 2026-2031.

Quelle forme galénique connaît la croissance la plus rapide dans les ventes d'aminophylline ?

Les formulations en solution progressent à un TCAC de 5,67 % en raison d'une utilisation hospitalière et pédiatrique accrue.

Pourquoi la région Asie-Pacifique est-elle importante pour la demande d'aminophylline ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 6,33 %, porté par la prévalence croissante de la BPCO, une couverture d'assurance plus large et l'expansion des capacités de production d'API.

Quel domaine clinique offre l'opportunité de croissance la plus rapide ?

Les traitements de l'apnée du nourrisson devraient croître à un TCAC de 6,55 % grâce à l'expansion mondiale continue des USIN et à l'efficacité prouvée du médicament.

Dernière mise à jour de la page le: