Taille et Part du Marché des Semi-conducteurs au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 6.33 Milliards de dollars |

| Taille du Marché (2030) | 7.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs au Royaume-Uni par Mordor Intelligence

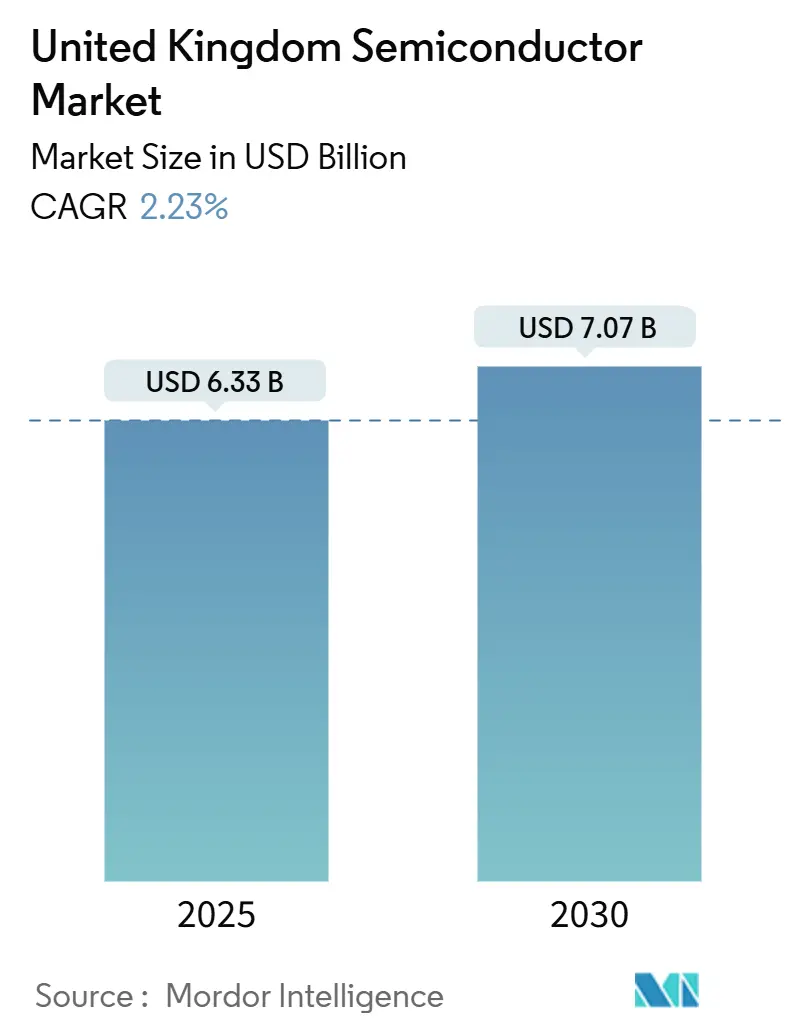

La taille du marché des semi-conducteurs au Royaume-Uni est évaluée à 6,33 milliards USD en 2025 et devrait atteindre 7,07 milliards USD d'ici 2030, avec une expansion à un TCAC de 2,23 % sur la période. La maturité de la demande intérieure, la stabilité des redevances sur la propriété intellectuelle de conception et l'élargissement de la base de production de semi-conducteurs composés positionnent le pays comme un pôle pivot de conception et de fabrication spécialisée en Europe.[1]Département des Sciences, de l'Innovation et de la Technologie, "Étude sur les effectifs du secteur des semi-conducteurs au Royaume-Uni : Résumé exécutif," GOV.UK Le financement public, les projets d'expansion privés et la hausse du contenu en dispositifs dans les véhicules électriques, l'infrastructure 5G et les centres de données IA soutiennent la croissance des revenus. Les incitations politiques intégrées dans la Stratégie nationale des semi-conducteurs dotée d'un milliard de GBP attirent des investisseurs d'ancrage tels que Vishay Intertechnology, tandis que l'accès à l'Initiative conjointe sur les puces de l'UE élargit les voies de recherche et développement collaboratives. La persistance des tensions dans la chaîne d'approvisionnement et les lacunes en matière de talents en ingénierie tempèrent la croissance, mais les opportunités à long terme dans le carbure de silicium (SiC), le nitrure de gallium (GaN) et la photonique maintiennent l'avantage concurrentiel du marché des semi-conducteurs au Royaume-Uni. Les mesures de réduction des coûts de l'électricité industrielle à partir de 2026 devraient améliorer l'économie de fabrication pour les procédés à forte intensité énergétique.

Principaux Enseignements du Rapport

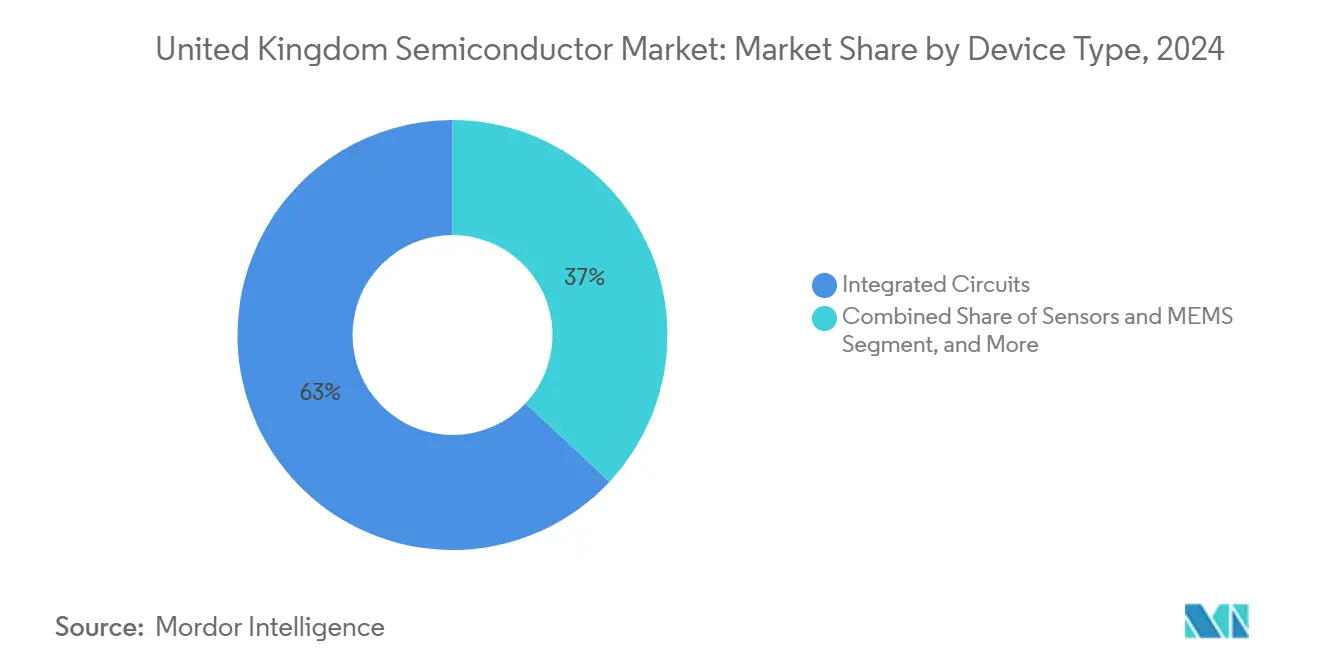

- Par type de dispositif, les circuits intégrés détenaient 63,04 % de la part du marché des semi-conducteurs au Royaume-Uni en 2024 ; les capteurs et MEMS ont enregistré le TCAC le plus rapide de 3,11 % jusqu'en 2030.

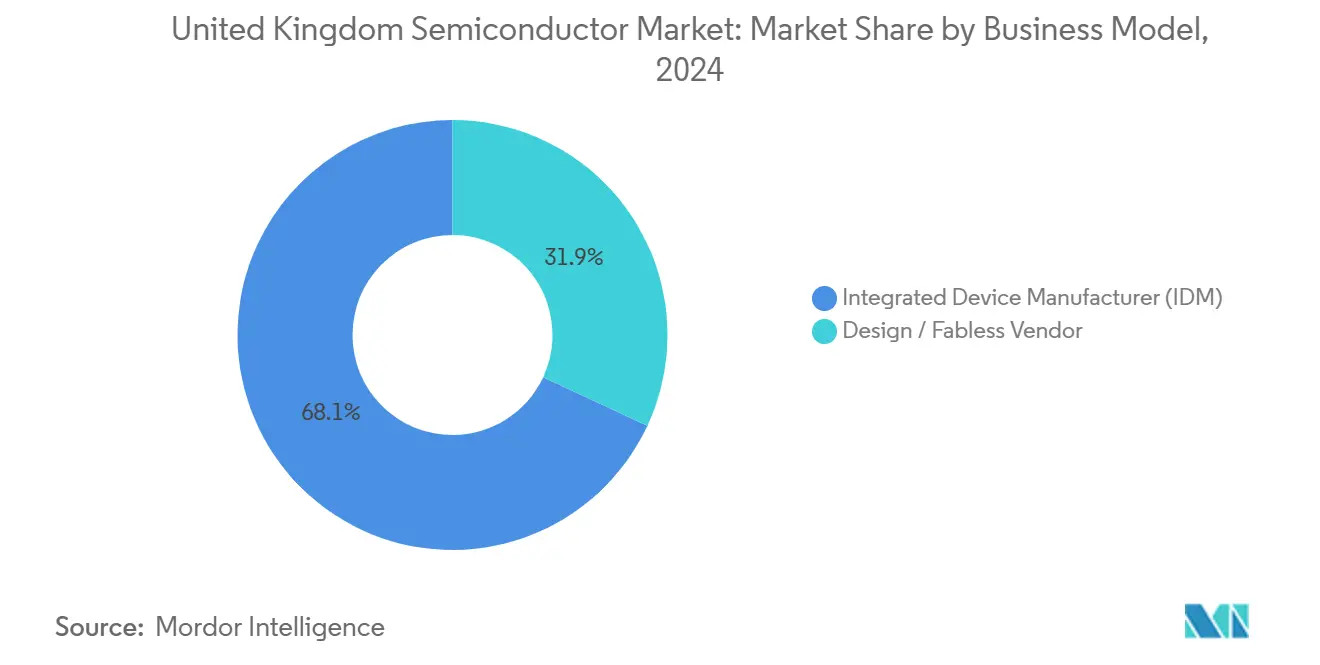

- Par modèle commercial, les fabricants de dispositifs intégrés représentaient 68,07 % de la taille du marché des semi-conducteurs au Royaume-Uni en 2024, tandis que les fournisseurs de conception/sans usine devraient progresser à un TCAC de 3,20 % durant 2025-2030.

- Par secteur d'utilisation final, l'automobile était en tête avec une part de revenus de 29,25 % en 2024, tandis que les applications IA affichent la perspective de TCAC la plus élevée de 3,82 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante pour l'électrification automobile | +0.80% | À l'échelle du Royaume-Uni, concentrée dans le couloir automobile des Midlands | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la 5G et de l'informatique en périphérie | +0.60% | National, avec des gains précoces à Londres, Manchester, Édimbourg | Court terme (≤ 2 ans) |

| Financement de la stratégie nationale des semi-conducteurs de 1 milliard de GBP | +0.40% | National, avec un accent sur les pôles de Newport, Cambridge, Bristol | Long terme (≥ 4 ans) |

| Dynamique du pôle de semi-conducteurs composés (Newport, Cambridge) | +0.30% | Régional, écosystèmes du sud du Pays de Galles et de Cambridge | Moyen terme (2 à 4 ans) |

| Accélération de la recherche et développement en photonique et en puces quantiques | +0.20% | National, concentré dans les pôles de recherche universitaires | Long terme (≥ 4 ans) |

| Déploiements d'électronique flexible « fab-in-a-box » | +0.10% | National, avec un accent sur la fabrication à Durham et Cambridge | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour l'Électrification Automobile

Les dispositifs de puissance SiC et GaN remplacent les composants en silicium traditionnels dans les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC, stimulant la demande de matériaux dans tout le couloir automobile des Midlands. L'expansion de 250 millions de GBP de Vishay à Newport réserve des tranches SiC pour les plateformes de véhicules électriques européennes.[2]Evertiq Staff, "Vishay to Make $320M Investment in UK's Largest Chip Factory," EVERTIQ.COM Le contenu en semi-conducteurs par véhicule progresse de 250 USD dans les modèles à moteur à combustion interne vers 2 000 USD dans les architectures à haute tension pour véhicules électriques et riches en systèmes d'aide à la conduite, augmentant les volumes de puissance discrète, de capteurs et de microcontrôleurs. Des spécialistes britanniques tels que Transense Technologies intègrent la détection par ondes acoustiques de surface dans les commandes de groupe motopropulseur à 800 V dans le cadre d'un programme de recherche et développement de 11 millions de GBP. La maîtrise des semi-conducteurs composés confère aux usines nationales un avantage pour répondre aux seuils thermiques et de fiabilité de l'automobile. L'essor des architectures électroniques/électriques centralisées accélère davantage l'adoption de contrôleurs de domaine de puissance à base de chiplets, renforçant la demande à long terme pour le marché des semi-conducteurs au Royaume-Uni.

Déploiement Rapide de la 5G et de l'Informatique en Périphérie

La densification nationale de la 5G et les nœuds de périphérie-nuage émergents nécessitent des amplificateurs RF haute fréquence, des circuits intégrés de formation de faisceaux et des accélérateurs d'inférence IA. Le Royaume-Uni a obtenu l'éligibilité dans le cadre de l'Initiative conjointe sur les puces de 1,3 milliard EUR pour cofinancer des projets RISC-V et RF automobiles. Des scientifiques de l'Université de Bristol ont rapporté des avancées sur les transistors à effet de champ à canal latéral court GaN dépassant 1 000 ailettes à des largeurs inférieures à 100 nm, soutenant les prototypes radio 6G. IQE fournit 55 % des tranches épitaxiales mondiales pour les stations de base 5G, tirant parti de sa ligne de Newport pour les couches GaN à haute mobilité. Les exigences de l'IA en périphérie pour les charges de travail de vision et de parole à faible latence créent des créneaux de conception pour les maisons de conception sans usine britanniques, tandis que la stratégie de diversification des télécommunications réduit la dépendance aux jeux de puces RAN à fournisseur unique, élargissant les revenus adressables pour le marché des semi-conducteurs au Royaume-Uni.

Financement de la Stratégie Nationale des Semi-conducteurs de 1 Milliard de GBP

Le plan sur 20 ans canalise 1 milliard de GBP vers le leadership en conception, la montée en puissance des semi-conducteurs composés et la résilience de la chaîne d'approvisionnement. Un Institut britannique des semi-conducteurs dédié coordonne le monde universitaire et l'industrie grâce à des allocations d'amorçage de 200 millions de GBP pour l'infrastructure 2023-2025. Le pôle de 99 millions de GBP de l'Université de Cardiff fait progresser l'optoélectronique basse consommation pour l'informatique quantique et la 6G. ChipStart a déclenché 40 millions de GBP d'investissements privés pour des cohortes de startups, tandis que le programme bilatéral Royaume-Uni-Japon ajoute 2 millions de GBP en subventions conjointes. Les filières de compétences restent cruciales car 39 % des effectifs du secteur des semi-conducteurs approchent de la retraite ; le Programme d'expansion des talents injecte 35 millions de GBP dans les programmes de conception de puces pour préserver la future base de main-d'œuvre du marché des semi-conducteurs au Royaume-Uni.

Dynamique du Pôle de Semi-conducteurs Composés (Newport et Cambridge)

Le sud du Pays de Galles abrite la plus grande concentration de semi-conducteurs composés d'Europe. L'usine de Newport d'IQE fournit l'épitaxie GaAs, GaN et SiC aux acheteurs mondiaux de téléphones mobiles, de l'automobile et de la photonique, détenant 55 % de la part mondiale de l'approvisionnement externalisé en tranches composées. La participation de 51 millions de GBP du gouvernement gallois dans Newport Wafer Fab, désormais dans le cadre du programme d'expansion de Vishay, ancre la capacité de dispositifs de puissance SiC de bout en bout. Cambridge complète avec des startups en puces quantiques et en photonique ; Wave Photonics a obtenu 4,5 millions de GBP pour développer des bibliothèques de photonique intégrée. Les substrats composés surpassent le silicium dans les commutateurs haute tension, les amplificateurs de puissance RF et les lasers LiDAR, permettant au marché des semi-conducteurs au Royaume-Uni de se spécialiser là où l'économie du silicium est défaillante.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Capacité nationale limitée en usines de tranches | -0.70% | National, affectant particulièrement la production en volume | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie après le Brexit | -0.50% | National, concentrée dans les pôles technologiques de Londres, Cambridge, Bristol | Court terme (≤ 2 ans) |

| Coûts élevés de l'énergie industrielle au Royaume-Uni | -0.40% | National, affectant de manière disproportionnée les opérations de fabrication | Court terme (≤ 2 ans) |

| Risque d'approvisionnement lié à l'usine de semi-conducteurs composés sur site unique | -0.20% | Régional, concentré dans le pôle du sud du Pays de Galles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité Nationale Limitée en Usines de Tranches

La ligne de Newport de Vishay traite 30 000 tranches de 200 mm par mois — modeste par rapport à la production des méga-usines asiatiques — laissant le marché des semi-conducteurs au Royaume-Uni dépendant des fonderies étrangères pour la logique en dessous de 28 nm. L'achat par le gouvernement britannique de l'usine GaAs de Coherent à Newton Aycliffe pour 20 millions de GBP répond à l'approvisionnement souverain pour la photonique de défense, mais l'échelle reste limitée. Les lignes flexibles distribuées de Pragmatic atténuent partiellement le risque, mais la logique de pointe nécessite toujours des nœuds externes, exposant les maisons de conception aux chocs d'approvisionnement géopolitiques.

Pénurie de Talents en Ingénierie après le Brexit

Quatre-vingts pour cent des entreprises de conception de puces signalent des postes vacants ; seulement 3 245 étudiants ont poursuivi des diplômes pertinents en 2024. L'Étude sur les effectifs du secteur des semi-conducteurs note que 39 % des employés prendront leur retraite dans les 15 prochaines années, réduisant les viviers d'expérience. Les obstacles aux visas et la concurrence mondiale font grimper les coûts d'embauche, tandis que la participation des femmes se situe à 26 %. Bien que 35 millions de GBP de financement pour les compétences soient approuvés, les calendriers de conception à court terme continuent de glisser, réduisant les taux d'utilisation dans le marché des semi-conducteurs au Royaume-Uni.[3]Département du Commerce et du Commerce, "Énorme coup de pouce pour l'industrie britannique alors que le gouvernement avance avec des réductions des coûts de l'électricité," GOV.UK

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Maintiennent le Leadership en Revenus

Les circuits intégrés ont capturé 63,04 % de la part du marché des semi-conducteurs au Royaume-Uni en 2024, reflétant leur omniprésence dans les groupes motopropulseurs automobiles, l'informatique mobile et l'infrastructure de télécommunications. La stabilité des revenus découle de la concession de licences de processeurs basés sur Arm, des interfaces analogiques frontales et des microcontrôleurs construits sur 28 nm et au-dessus. Les capteurs et MEMS, bien que plus petits, afficheront un TCAC de 3,11 % jusqu'en 2030, portés par le lidar des systèmes d'aide à la conduite, les moniteurs de pression des pneus et les nœuds IoT industriels. Les MOSFET SiC discrets et les HEMT GaN restent des piliers dans les onduleurs de traction, tandis que l'optoélectronique bénéficie de la prolifération des liaisons optiques dans les centres de données et la 5G.

Les configurations de chiplets émergentes permettent aux maisons de conception nationales de fournir des tuiles de gestion de l'alimentation, de sécurité ou RF intégrées dans des boîtiers multi-puces fabriqués à l'étranger. Cette tendance modulaire s'aligne sur l'orientation conception du pays et réduit la barrière d'intensité capitalistique, renforçant les gains de taille du marché des semi-conducteurs au Royaume-Uni en propriété intellectuelle à valeur ajoutée plutôt qu'en volume de tranches. Les obligations réglementaires ISO 26262 propulsent les expéditions de microcontrôleurs certifiés pour la sécurité, aiguisant également la demande de services de vérification.

Par Modèle Commercial : L'Échelle des Fabricants de Dispositifs Intégrés Rencontre l'Agilité des Fournisseurs Sans Usine

Les fabricants de dispositifs intégrés contrôlaient 68,07 % de la taille du marché des semi-conducteurs au Royaume-Uni en 2024 grâce aux usines captives héritées et aux canaux de vente verticalement intégrés. Pourtant, les fournisseurs de conception/sans usine les surpasseront à un TCAC de 3,20 % car ils exploitent des nœuds étrangers avancés sans supporter la charge d'amortissement. Plus de 110 entreprises de conception basées au Royaume-Uni tirent parti de ce profil à faible intensité capitalistique pour développer des systèmes sur puce IA, de sécurité et RF, alimentant les pipelines de TSMC et GlobalFoundries. Les revenus de redevances et de licences de 3,2 milliards USD d'Arm illustrent l'évolutivité des modèles de propriété intellectuelle pure. Des approches hybrides telles que les lignes d'électronique flexible de Pragmatic mêlent fabrication locale et conception sans usine, illustrant la diversification des modèles au sein du marché des semi-conducteurs au Royaume-Uni.

Les deux structures bénéficient de l'Initiative conjointe sur les puces, qui subventionne les navettes de tranches multi-projets pour le prototypage. La montée des appels d'offres pour des circuits intégrés spécifiques à l'application automobile encourage la collaboration : le contrat de puce personnalisée de 20 millions USD d'EnSilica illustre la traction des fournisseurs sans usine dans les applications critiques pour la sécurité.

Par Secteur d'Utilisation Final : L'Automobile Domine Tandis que l'IA Progresse

L'automobile a maintenu une part de 29,25 % en 2024 alors que les équipementiers transitionnent vers des plateformes de véhicules électriques haute tension et évoluent vers des véhicules définis par logiciel. Les gains de contenu couvrent les modules de traction SiC, les réseaux de capteurs pour systèmes d'aide à la conduite et les contrôleurs de domaine zonaux. Les charges de travail IA représentent le TCAC le plus rapide de 3,82 %, couvrant les accélérateurs d'entraînement pour centres de données, les cartes d'inférence d'entreprise et les processeurs de vision en périphérie. Les cœurs IA basés sur Arm prévus pour 2025 approfondiront les victoires de conception nationales. Les équipements de communication bénéficient des déploiements OpenRAN exigeant des circuits intégrés RF programmables et du silicium de commutation de backhaul à faible latence. L'automatisation industrielle stimule la demande de capteurs intelligents, tandis que l'électronique grand public reste stable mais moins dynamique au sein du marché des semi-conducteurs au Royaume-Uni.

Analyse Géographique

Le sud du Pays de Galles a généré 600 millions de GBP de revenus en semi-conducteurs en 2024, ancré par Newport Wafer Fab, l'épitaxie IQE et la production d'équipements de gravure SPTS.[4]Bureau pour l'Écosse, "Alimenter l'avenir de la Grande-Bretagne," GOV.UK Cambridge accueille des pôles de conception quantique et photonique soutenus par des fonds de capital-risque en technologies de pointe. Bristol est pionnière dans la recherche sur les dispositifs GaN et la RF 6G, tirant parti des laboratoires de l'Université de Bristol. Le couloir Édimbourg-Glasgow en Écosse sécurise 2 milliards de GBP de financement en technologies numériques, alimentant les programmes de conception d'accélérateurs IA. Londres concentre les fonctions financières, d'entreprise et juridiques permettant l'accès au capital pour les startups sans usine, tandis que Manchester et Newcastle se spécialisent dans les semi-conducteurs de puissance industrielle. L'Installation nationale d'épitaxie à Sheffield offre des services de tranches inter-pôles, renforçant la collaboration à l'échelle du Royaume-Uni.

Les liaisons ferroviaires interurbaines et les connexions en fibre facilitent la mobilité de la main-d'œuvre entre les pôles, améliorant les retombées de connaissances essentielles pour le marché des semi-conducteurs au Royaume-Uni. La proximité de l'Europe continentale soutient la logistique d'exportation et les appels conjoints de recherche et développement de l'UE, tandis que des contrôles souverains sélectifs sur les puces de qualité défense préservent la sécurité d'approvisionnement.

Paysage Concurrentiel

Arm Holdings conserve le leadership mondial en propriété intellectuelle de processeurs, concédant des licences de conceptions intégrées dans plus de 99 milliards de puces à ce jour, ancrant ainsi le marché des semi-conducteurs au Royaume-Uni. IQE domine l'épitaxie de semi-conducteurs composés externalisée, tandis qu'Imagination Technologies est en concurrence dans la propriété intellectuelle de processeurs graphiques pour les grappes d'interface homme-machine automobiles. Pragmatic Semiconductor se différencie par la production de circuits intégrés flexibles à faible coût, ciblant les étiquettes NFC des propriétaires de marques. L'acquisition de Graphcore par SoftBank pour 500 millions USD souligne les pressions de consolidation dans les accélérateurs IA tout en injectant de nouveaux capitaux pour la poursuite de la feuille de route.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, l'élargissement du portefeuille de propriété intellectuelle et l'alignement vertical avec les secteurs de croissance :

Vishay a alloué 250 millions de GBP pour développer les modules SiC à Newport, sécurisant des contrats pour les véhicules électriques et les énergies renouvelables.

SPTS a investi 81 millions de GBP dans un siège social à Newport pour étendre la capacité des équipements de gravure et les recrutements locaux.

onsemi a absorbé les actifs JFET SiC de Qorvo pour 115 millions USD, affinant son étendue en dispositifs de puissance au sein des canaux de distribution au Royaume-Uni.

La densification des brevets et la participation aux organismes de normalisation restent des leviers concurrentiels clés, les entités britanniques contribuant activement aux groupes de travail ISO et IEEE sur la sécurité automobile, la 5G et la communication quantique.

Leaders du Secteur des Semi-conducteurs au Royaume-Uni

Arm Ltd.

IQE plc

Nexperia Newport Ltd.

Graphcore Ltd.

Pragmatic Semiconductor Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : PsiQuantum a ouvert un centre de recherche et développement au Laboratoire de Daresbury avec un soutien gouvernemental de 9 millions de GBP pour les systèmes quantiques cryogéniques.

- Mars 2025 : Vishay Intertechnology s'est engagée à investir 250 millions de GBP dans l'installation de Newport pour fabriquer des semi-conducteurs SiC avancés pour les véhicules électriques, créant 500 emplois.

- Janvier 2025 : onsemi a finalisé l'acquisition de l'activité JFET SiC de Qorvo pour 115 millions USD, élargissant son portefeuille de puissance pour les centres de données IA.

- Juillet 2024 : SoftBank Group a acquis Graphcore pour 500 millions USD, assurant le développement continu des accélérateurs IA basés au Royaume-Uni.

Portée du Rapport sur le Marché des Semi-conducteurs au Royaume-Uni

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de Dispositifs Intégrés |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des semi-conducteurs au Royaume-Uni en 2025 ?

Le marché s'élève à 6,33 milliards USD en 2025 et devrait atteindre 7,07 milliards USD d'ici 2030.

Quelle catégorie de dispositifs domine les revenus nationaux en semi-conducteurs ?

Les circuits intégrés sont en tête avec une part de 63,04 %, portés par les processeurs basés sur Arm, la puissance analogique et les microcontrôleurs embarqués.

Quel taux de croissance est attendu pour les capteurs et les dispositifs MEMS ?

Les capteurs et MEMS se développeront à un TCAC de 3,11 %, portés par l'adoption des systèmes d'aide à la conduite et de l'IoT industriel.

Pourquoi l'automobile est-elle le plus grand utilisateur final de semi-conducteurs ?

Les mandats d'électrification et la hausse du contenu électronique poussent la demande automobile à 29,25 % des revenus du marché.

Comment la politique gouvernementale soutient-elle l'expansion des semi-conducteurs ?

La Stratégie nationale des semi-conducteurs de 1 milliard de GBP finance la recherche et développement, les compétences et l'infrastructure, complétée par des réductions des frais d'électricité industrielle à partir de 2026.

Où se trouve le principal pôle de semi-conducteurs composés du Royaume-Uni ?

Le sud du Pays de Galles, centré sur Newport Wafer Fab et le campus d'épitaxie d'IQE, forme le plus grand pôle de semi-conducteurs composés d'Europe.

Dernière mise à jour de la page le: