Taille et part du marché des semiconducteurs en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

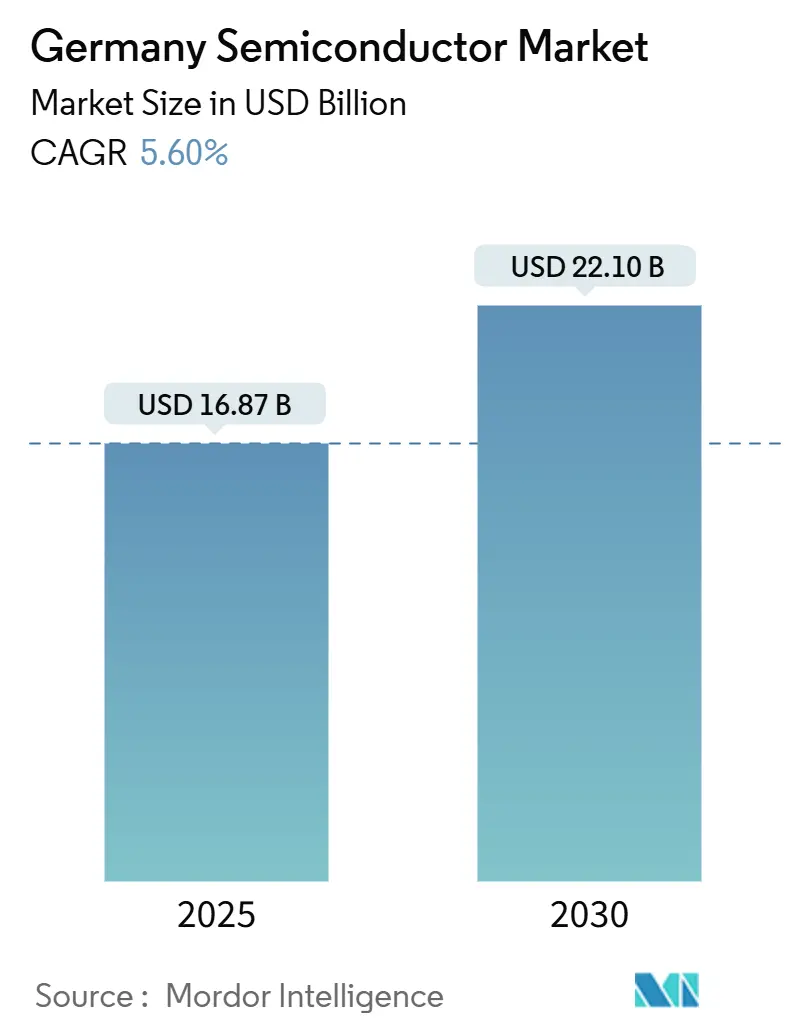

| Taille du Marché (2025) | 16.87 Milliards de dollars |

| Taille du Marché (2030) | 22.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

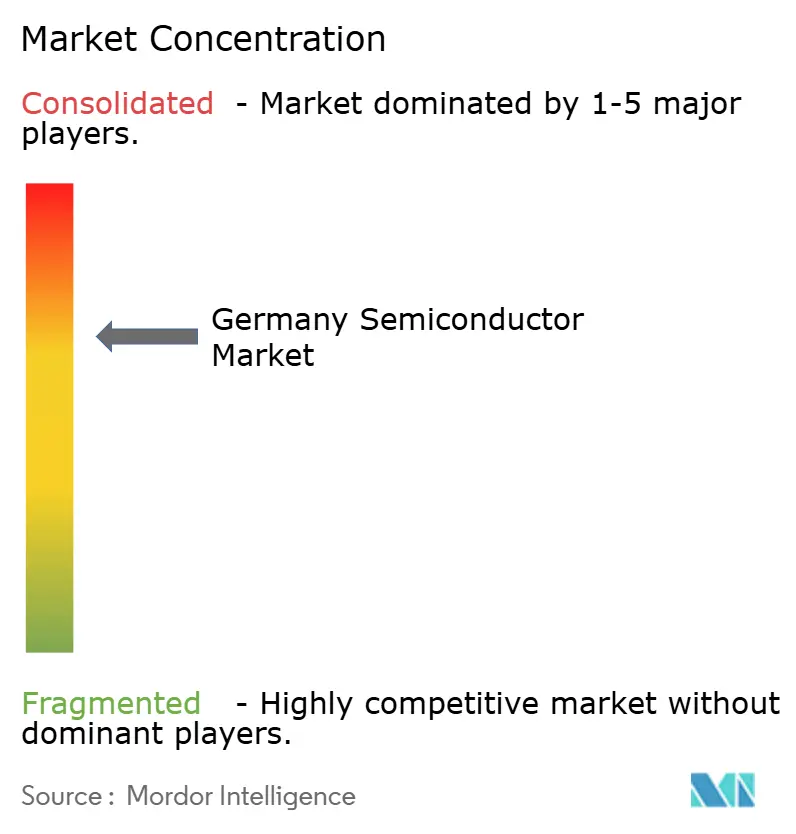

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs en Allemagne par Mordor Intelligence

La taille du marché des semiconducteurs en Allemagne s'établit à 16,87 milliards USD en 2025 et devrait progresser jusqu'à 22,10 milliards USD d'ici 2030, avançant à un CAGR de 5,60 %. Un soutien politique robuste dans le cadre de la loi européenne sur les puces, des engagements importants du secteur privé et une demande ancrée en électronique automobile soutiennent collectivement cette trajectoire. Les circuits intégrés dominent la composition des revenus, tandis que les dispositifs en carbure de silicium (SiC) et en nitrure de gallium (GaN) accélèrent la transition vers une conversion d'énergie à haute efficacité. L'électrification automobile et l'automatisation de l'Industrie 4.0 continuent d'élargir la base de clientèle, même si la volatilité des prix de l'énergie et les pénuries de talents tempèrent la rentabilité à court terme. Les catalyseurs de croissance à moyen terme comprennent l'expansion du cluster « Silicon Saxony » de Dresde et une chaîne d'approvisionnement locale en rapide maturation qui réduit la dépendance aux nœuds avancés produits en Asie de l'Est.

Points clés du rapport

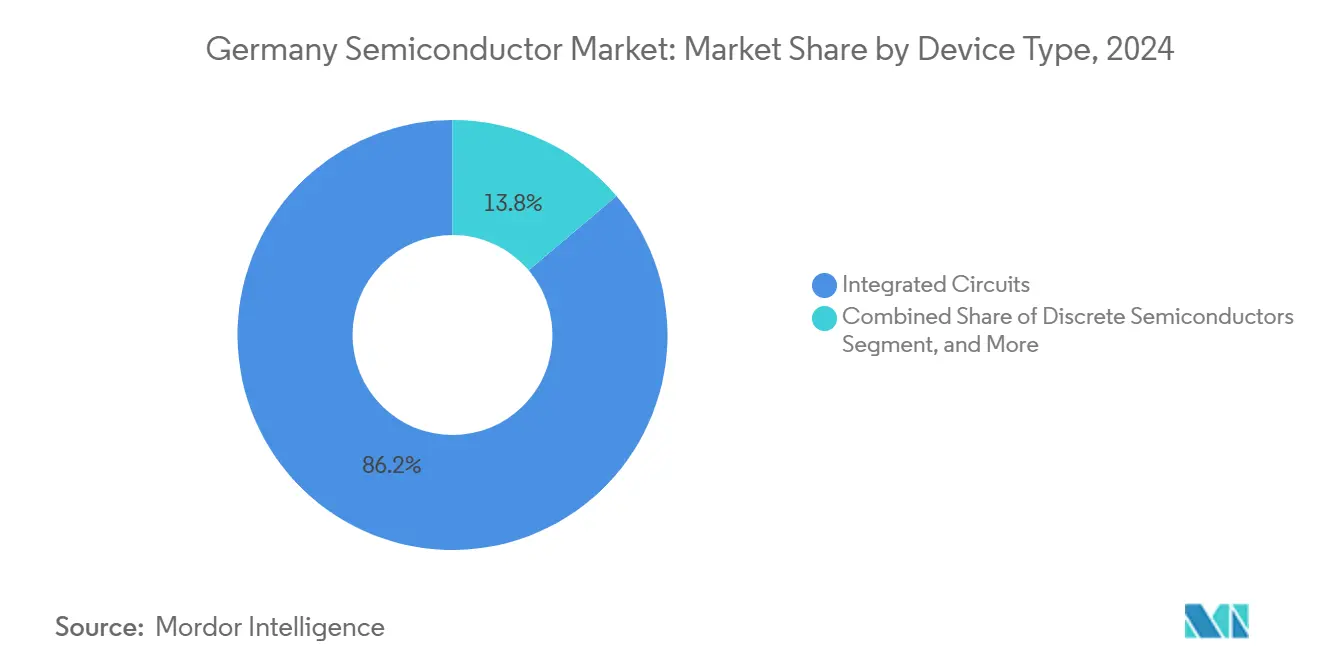

- Par type de dispositif, les circuits intégrés ont capté 86,2 % de la part du marché des semiconducteurs en Allemagne en 2024 ; les dispositifs discrets SiC et GaN devraient afficher le CAGR le plus élevé de 6,1 % jusqu'en 2030.

- Par modèle commercial, les fournisseurs de conception/sans usine détenaient 67,8 % de la taille du marché des semiconducteurs en Allemagne en 2024, tandis que le segment continue de se développer à un CAGR de 5,9 % jusqu'en 2030.

- Par secteur d'utilisation final, le segment Communication a dominé avec 66,1 % de part des revenus en 2024, tandis que les applications centrées sur l'IA progressent à un CAGR de 9,5 % jusqu'en 2030.

Tendances et perspectives du marché des semiconducteurs en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de semiconducteurs de puissance liée aux véhicules électriques | +1.8% | Mondial, avec une concentration en Allemagne et dans les pôles automobiles de l'UE | Moyen terme (2-4 ans) |

| Expansion du cluster « Silicon Saxony » de Dresde | +1.2% | Région de Saxe, effets de débordement sur l'ensemble de l'Allemagne | Long terme (≥ 4 ans) |

| Subventions gouvernementales dans le cadre de la loi européenne sur les puces | +0.9% | Allemagne et UE au sens large, avec un accent sur les sites stratégiques | Moyen terme (2-4 ans) |

| Adoption croissante du SiC/GaN dans les onduleurs d'énergie renouvelable | +0.7% | Mondial, adoption précoce en Allemagne et en Europe du Nord | Moyen terme (2-4 ans) |

| Automatisation industrielle et prolifération des capteurs de l'Industrie 4.0 | +0.6% | Allemagne, expansion vers l'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Puces IA embarquées pour les systèmes ADAS automobiles | +0.4% | Marchés automobiles mondiaux, leadership des constructeurs automobiles allemands | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de semiconducteurs de puissance liée aux véhicules électriques

Les véhicules électriques intègrent jusqu'à 2 000 USD de semiconducteurs par unité, augmentant les exigences de contenu local pour les onduleurs de traction et les chargeurs embarqués. Le déploiement du SiC 200 mm d'Infineon en 2025 — soutenu par des engagements clients d'environ 5 milliards EUR (5,35 milliards USD) — positionne l'entreprise pour atteindre 30 % de part mondiale du SiC d'ici 2030. Les investissements complémentaires de Bosch et Continental dans les lignes de back-end en électronique de puissance renforcent un écosystème verticalement intégré qui réduit la dépendance aux usines offshore. Les règles de l'UE favorisant l'approvisionnement régional pour les systèmes de véhicules critiques amplifient davantage la visibilité de la demande, faisant de l'électrification des véhicules électriques le pivot des démarrages de tranches de wafers supplémentaires en Allemagne.

Expansion du cluster « Silicon Saxony » de Dresde

Dresde produit déjà un tiers des puces fabriquées en Europe, et la fonderie ESMC de 10 milliards EUR (10,7 milliards USD) — soutenue par TSMC, Bosch, Infineon et NXP — portera la capacité locale en FinFET à 40 000 wafers par mois d'ici 2029.[1]« ESMC pose la première pierre de son usine de Dresde », tsmc.com Les mises à niveau parallèles de l'usine Smart Power d'Infineon et le programme de déblocage des goulots d'étranglement de GlobalFoundries de 1,1 milliard EUR (1,28 milliard USD) étendent les économies d'échelle du cluster. La colocalisation des fournisseurs accélère les courbes d'apprentissage, améliore les taux d'utilisation des équipements et ancre un réseau dense de fournisseurs, qui collectivement augmentent la productivité régionale. L'attractivité croissante de l'écosystème attire des bureaux d'études et des instituts de recherche, renforçant la candidature de l'Allemagne à la souveraineté technologique dans la chaîne de valeur européenne.

Subventions gouvernementales dans le cadre de la loi européenne sur les puces

L'Allemagne a réservé 20 milliards EUR (21,4 milliards USD) pour les incitations aux semiconducteurs jusqu'en 2030, sécurisant des projets phares tels que la méga-usine d'Intel à Magdebourg et la coentreprise de TSMC à Dresde. Le financement donne la priorité aux technologies de première génération, lie le soutien aux engagements locaux en R&D et déclenche des décaissements échelonnés liés à des jalons. Infineon a obtenu 920 millions EUR (984 millions USD) pour son usine Smart Power dans le cadre du programme Important Project of Common European Interest (IPCEI). Bien que les délais bureaucratiques allongent les démarrages de projets, le dispositif de subventions améliore sensiblement les rendements ajustés au risque nécessaires pour approuver des usines à forte intensité de capital sur le territoire allemand.

Adoption croissante du SiC/GaN dans les onduleurs d'énergie renouvelable

Les dispositifs SiC permettent des onduleurs solaires plus légers et plus efficaces en fonctionnant à des fréquences de commutation et des températures plus élevées, réduisant les pertes du système jusqu'à 50 %. Le seul portefeuille CoolSiC d'Infineon a sécurisé des contrats de conception d'une valeur de 5 milliards EUR (5,35 milliards USD) début 2025. L'expansion de 200 millions USD de Nexperia à Hambourg est centrée sur les MOSFET SiC 200 mm destinés aux étages de puissance automobile et industriel. Les réformes généralisées des tarifs de rachat et les objectifs de décarbonation des entreprises accélèrent la visibilité de la demande, garantissant que les dispositifs à large bande interdite restent un levier de croissance structurel plutôt qu'une hausse cyclique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'énergie | -0.8% | Allemagne et UE à forte intensité énergétique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée | -1.1% | Allemagne et pôles de l'UE | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement aux usines d'Asie de l'Est | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Longues procédures d'autorisation environnementale | -0.4% | Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix de l'énergie après 2022

Les coûts de l'électricité ont fortement augmenté après 2022, portant les charges d'exploitation des semiconducteurs européens bien au-dessus des références asiatiques.[2]Siemens AG, « Rapport financier annuel 2024 », siemens.com Bien que Berlin ait mis en place des subventions temporaires sur l'énergie industrielle, le soulagement ne compense pas les écarts de coûts fondamentaux pour les opérations en salle blanche 24h/24 et 7j/7. Les usines adoptent des contrats d'achat d'énergie renouvelable et des systèmes de récupération d'énergie, mais l'environnement à prix du carbone élevé pèse toujours sur la tarification des wafers et la résilience des marges. Des tarifs d'utilité élevés peuvent retarder les déplacements d'équipements et décourager les futurs investissements en 300 mm — en particulier pour les procédés logiques où les économies d'échelle sont essentielles.

Pénurie de main-d'œuvre qualifiée pour les nœuds avancés

L'Allemagne fait face à un déficit structurel d'ingénieurs spécialisés alors que les départs à la retraite des baby-boomers s'accélèrent et que les inscriptions en STIM sont insuffisantes. Le gouvernement de l'État de Saxe, les chambres industrielles et les principales usines ont signé des chartes de coopération en 2024 pour développer les voies de formation en alternance et recycler les techniciens en milieu de carrière, mais le délai d'acquisition des compétences s'étend toujours à plusieurs années. La faible disponibilité d'experts en intégration de procédés et en lithographie complique les efforts de montée en puissance des lignes FinFET sophistiquées, entraînant un décalage de plusieurs trimestres entre l'installation des équipements et l'optimisation du rendement. La pénurie persistante de main-d'œuvre pourrait réduire la capacité du marché des semiconducteurs en Allemagne à internaliser les nœuds de nouvelle génération malgré des dépenses en capital substantielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés stimulent l'innovation

Les circuits intégrés ont contribué 14,6 milliards USD — soit 86,2 % — à la taille du marché des semiconducteurs en Allemagne en 2024, dépassant les autres catégories avec un CAGR attendu de 6,1 % jusqu'en 2030. La part mondiale de 29 % d'Infineon dans les microcontrôleurs automobiles soutient le mix premium du segment, tandis que l'entrée de la fonderie ESMC débloque l'approvisionnement local en FinFET pour les circuits intégrés à forte logique.

Les volumes de SiC et GaN discrets de puissance sont plus faibles mais plus lucratifs par puce, ce qui explique les expansions robustes des usines à Hambourg et à Kulim. Les lignes de capteurs et MEMS surfent sur la vague de l'Industrie 4.0, capturant des gains de contenu dans les modules de maintenance prédictive. L'optoélectronique, menée par AMS OSRAM, exploite le patrimoine allemand en LED et LiDAR pour servir à la fois les phares automobiles et les marchés de vision industrielle par machine. Dans l'ensemble, la spécialisation sur les nœuds matures et les exigences strictes de qualification automobile fortifient le marché des semiconducteurs en Allemagne contre les pressions de banalisation.

Par modèle commercial : l'excellence en conception prévaut

Les fournisseurs de conception/sans usine détenaient 67,8 % du marché des semiconducteurs en Allemagne en 2024, soutenus par des portefeuilles riches en propriété intellectuelle adaptés aux clients automobiles et industriels. La proximité avec les constructeurs d'équipements d'origine raccourcit les boucles de rétroaction, permettant des mises en production rapides pour les circuits intégrés spécifiques aux applications.

Les fabricants de dispositifs intégrés (IDM) comme Infineon et Bosch exercent une intégration verticale pour garantir la sécurité d'approvisionnement pour les fonctions de véhicules critiques pour la sécurité. Les modèles hybrides, dans lesquels les bureaux d'études font appel à des partenaires de fonderie pour les pics de demande, se multiplient à mesure que l'intensité capitalistique augmente. La structure favorise un écosystème collaboratif où l'ingéniosité sans usine coexiste avec l'échelle des IDM, renforçant conjointement la position de l'Allemagne en tant que puissance des semiconducteurs en Europe.

Par secteur d'utilisation final : l'IA perturbe les schémas traditionnels

Les applications de communication ont généré 66,1 % des revenus de 2024, reflétant des atouts ancrés dans les puces de bus de terrain industriel et de réseau automobile. Pourtant, les cas d'usage centrés sur l'IA — en particulier l'inférence en périphérie pour les systèmes d'aide à la conduite avancés (ADAS) — affichent un CAGR de 9,5 % jusqu'en 2030, le plus élevé du segment, augmentant la taille du marché des semiconducteurs en Allemagne allouée aux puces IA.

L'électrification automobile fait passer le contenu en silicium par véhicule de 250 USD dans les voitures à combustion interne de l'ère 2020 à environ 2 000 USD dans les modèles électriques à batterie de l'ère 2025. L'automatisation industrielle ajoute une demande incrémentale pour les processeurs de vision en périphérie et les ASIC de capteurs intelligents. L'exposition à l'informatique et aux centres de données reste modeste, protégeant les fournisseurs locaux des pressions tarifaires des hyperscalers tout en permettant de se concentrer sur des niches à haute fiabilité.

Analyse géographique

L'Allemagne représentait environ un tiers du total des exportations de puces de l'UE en 2024, maintenant des excédents commerciaux avec la Chine et la Corée du Sud mais des déficits avec Taïwan et le Japon. Le pôle Silicon Saxony de Saxe mène la production, accueillant GlobalFoundries, Infineon et l'usine FinFET ESMC en cours de construction. L'alliance cimente le statut de Dresde en tant que cluster logique le plus avancé d'Europe tout en générant 2 000 emplois directs lors de la montée en puissance.

La Bavière suit avec une profondeur en semiconducteurs de puissance centrée sur le siège social d'Infineon à Munich et les usines de wafers à Ratisbonne. La Sarre devait gagner en dynamisme grâce au projet SiC de Wolfspeed, bien que le retrait de ZF début 2025 assombrit ces perspectives.[3]« ZF serait en train de se retirer du projet d'usine SiC allemande de Wolfspeed », semiconductor-today.com Hambourg maintient une spécialisation dans les dispositifs discrets via les lignes de diodes à grand volume de Nexperia, produisant près de 100 milliards d'unités par an.

Les incitations fédérales distribuent les investissements entre les régions, s'alignant sur le tissu industriel décentralisé de l'Allemagne. Le complexe différé d'Intel à Magdebourg symbolise encore le potentiel futur pour la Saxe-Anhalt, en attente de la résolution des tranches de subventions. Dans l'ensemble, la diversification géographique atténue les risques régionaux de la chaîne d'approvisionnement, mais amplifie également la concurrence pour les rares ingénieurs de procédés, soulignant le frein lié à la pénurie de main-d'œuvre qualifiée mentionné précédemment.

Paysage concurrentiel

Le marché des semiconducteurs en Allemagne présente une concentration modérée : les cinq premiers fournisseurs contrôlent un peu moins de 70 % des revenus nationaux, ancrés par le leadership d'Infineon dans les MCU automobiles et les dispositifs de puissance. Infineon a renforcé son portefeuille en acquérant l'unité Ethernet automobile de Marvell pour 2,5 milliards USD en avril 2025, intégrant la mise en réseau à faible latence avec les domaines de calcul essentiels pour les véhicules à définition logicielle.[4]« Infineon renforce davantage sa position de numéro un avec l'acquisition de l'activité Ethernet automobile de Marvell », infineon.com

Bosch exploite l'intégration verticale pour fournir des capteurs, des ASIC et des modules complets d'électronique de puissance à ses clients automobiles de rang 1, traduisant la connaissance des systèmes en contrats de conception durables. Les services de fonderie de niche de X-FAB restent essentiels pour les wafers à signal mixte et MEMS, bénéficiant du pivot plus large vers les plateformes de véhicules électriques riches en capteurs.

Les challengers émergents comprennent Black Semiconductor, qui a levé 273 millions USD pour commercialiser des circuits intégrés photoniques à base de graphène d'ici 2027. La coentreprise ESMC complique les délimitations traditionnelles entre sans usine et fonderie, offrant une capacité FinFET nationale aux concepteurs européens auparavant dépendants des usines taïwanaises. Les arsenaux stratégiques se concentrent donc sur le savoir-faire en procédés SiC/GaN, la certification de sécurité fonctionnelle automobile et les empreintes de fabrication souveraines — tous des facteurs décisifs pour maintenir la résilience des marges dans un cycle mondial qui se resserre.

Leaders du secteur des semiconducteurs en Allemagne

Infineon Technologies AG

Robert Bosch GmbH (Division Semi)

GlobalFoundries Dresden

X-FAB Silicon Foundries SE

Elmos Semiconductor SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infineon a obtenu le financement final du gouvernement allemand pour son usine Smart Power de 5 milliards EUR (5,35 milliards USD) à Dresde, avec une production prévue pour 2026.

- Avril 2025 : Infineon a accepté d'acquérir l'activité Ethernet automobile de Marvell Technology pour 2,5 milliards USD, renforçant les capacités de réseau embarqué.

- Février 2025 : Infineon a lancé ses premiers produits en carbure de silicium 200 mm fabriqués à Villach, en Autriche, destinés aux onduleurs de traction pour les énergies renouvelables et les véhicules électriques.

- Février 2025 : SkyWater Technology acquerra l'usine 200 mm d'Infineon à Austin, ajoutant près de 1 000 emplois aux États-Unis et élargissant la capacité en puces fondamentales.

Périmètre du rapport sur le marché des semiconducteurs en Allemagne

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industrie |

| Informatique/stockage de données |

| Centre de données |

| IA |

| Gouvernement (aérospatiale et défense) |

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation final | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industrie | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| IA | ||||

| Gouvernement (aérospatiale et défense) | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semiconducteurs en Allemagne en 2025 ?

La taille du marché des semiconducteurs en Allemagne est de 16,87 milliards USD en 2025.

Quel CAGR est attendu pour les revenus des semiconducteurs en Allemagne jusqu'en 2030 ?

Les revenus devraient augmenter à un CAGR de 5,60 % de 2025 à 2030.

Quelle catégorie de dispositifs domine les ventes de puces en Allemagne ?

Les circuits intégrés représentent 86,2 % des revenus de 2024.

Pourquoi Dresde est-elle importante pour la fabrication de puces ?

Le cluster Silicon Saxony de Dresde produit un tiers des puces européennes et accueille une nouvelle capacité FinFET.

Comment l'Allemagne fait-elle face aux pénuries de main-d'œuvre qualifiée ?

Les partenariats entre l'industrie et le gouvernement en Saxe développent la formation en alternance et les programmes de recyclage pour les ingénieurs d'usine.

Dernière mise à jour de la page le: