Taille et parts du marché européen des dispositifs à semiconducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

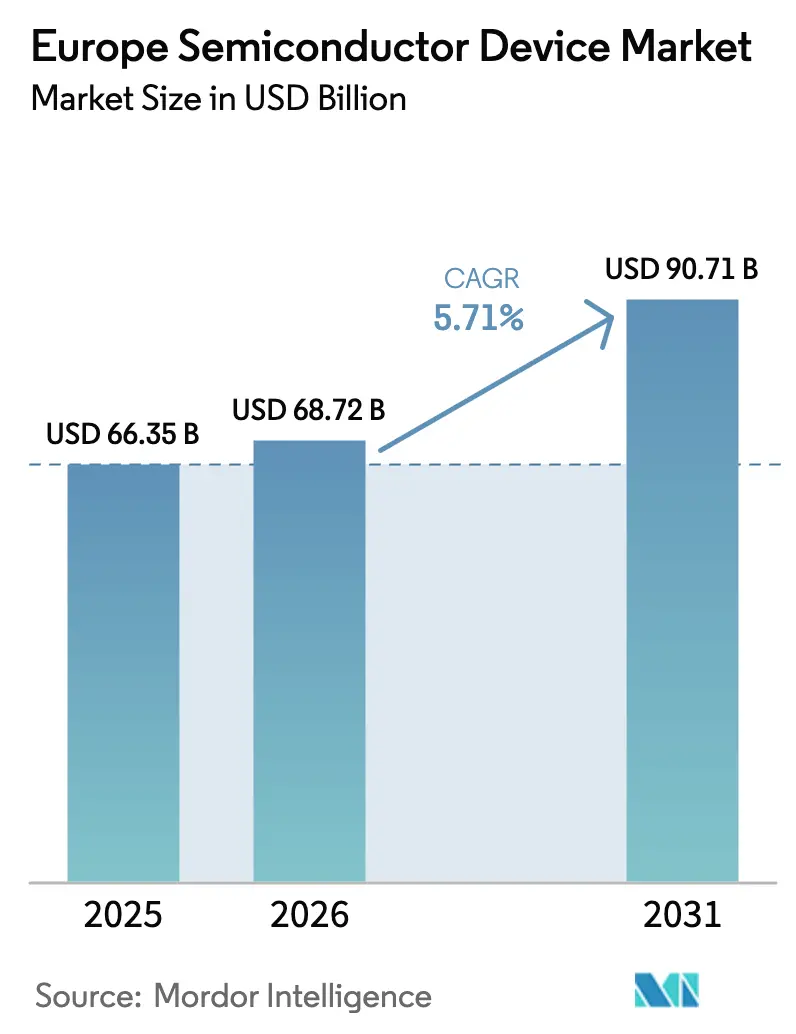

| Taille du marché de l'année de base (2025) | 66.35 Milliards de dollars |

| Taille du Marché (2026) | 68.72 Milliards de dollars |

| Taille du Marché (2031) | 90.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des dispositifs à semiconducteurs par Mordor Intelligence

La taille du marché européen des dispositifs à semiconducteurs est projetée à 66,35 milliards USD en 2025, 68,72 milliards USD en 2026 et 90,71 milliards USD d'ici 2031, avec un TCAC de 5,71 % de 2026 à 2031. Cette progression est soutenue par la loi européenne sur les puces (EU Chips Act), qui mobilise 43 milliards EUR (48,6 milliards USD) de financements publics et privés combinés pour doubler la part de production mondiale de la région d'ici 2030. Quatre installations de production intégrées et fonderies ouvertes de l'UE (ESMC et Infineon à Dresde, ams-OSRAM à Ratisbonne et STMicroelectronics à Catane) ont été désignées en octobre 2025, renforçant la capacité locale de fabrication de composants logiques, de puissance et de capteurs. Les microcontrôleurs automobiles sur nœuds matures, les onduleurs de traction en carbure de silicium et les composants discrets de puissance à large bande interdite continuent d'ancrer les volumes, tandis que les centres de données hyperscale, les lignes pilotes d'informatique quantique et les capteurs médicaux à photonique élargissent la base adressable des applications à haute marge. L'intensité concurrentielle reste prononcée, les acteurs établis cherchant à obtenir des subventions au titre de la loi européenne sur les puces et à sécuriser des contrats de conception automobiles pluriannuels, tandis que les start-ups sans usine exploitent les services de fonderie ouverte de X-FAB et GlobalFoundries pour prototyper des circuits intégrés spécifiques à une application.

Principaux enseignements du rapport

- Les circuits intégrés représentaient 61,72 % de la part du marché européen des dispositifs à semiconducteurs en 2025. Les capteurs et les systèmes microélectromécaniques devraient progresser à un TCAC de 6,11 % jusqu'en 2031.

- Les fabricants de dispositifs intégrés détenaient 67,33 % de la part du marché européen des dispositifs à semiconducteurs en 2025. Les fournisseurs de conception et sans usine devraient croître à un TCAC de 5,89 % jusqu'en 2031.

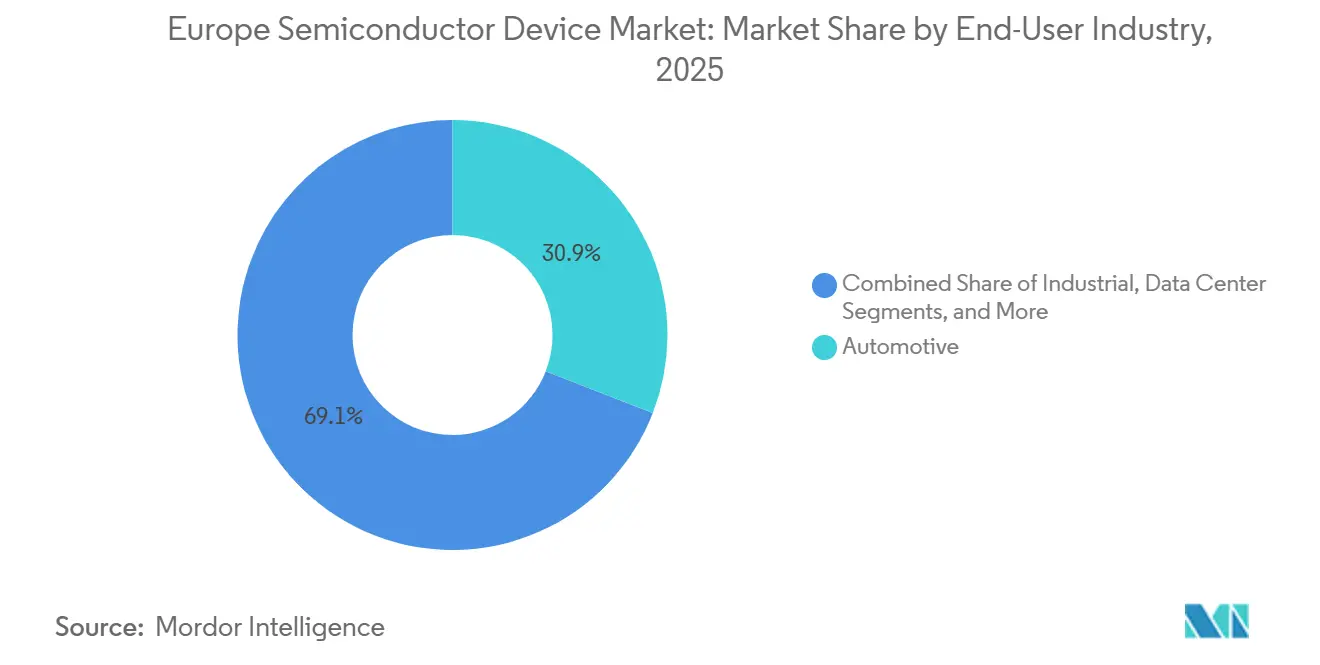

- L'automobile représentait 30,91 % de la part du marché européen des dispositifs à semiconducteurs en 2025. Les charges de travail liées à l'intelligence artificielle devraient progresser à un TCAC de 7,02 % jusqu'en 2031.

- Les nœuds technologiques de 28 nm et au-dessus représentaient 36,08 % de la taille du marché européen des dispositifs à semiconducteurs en 2025. Les procédés cinq nanomètres devraient croître à un TCAC de 6,43 % jusqu'en 2031.

- L'Allemagne détenait 27,89 % de la part du marché européen des dispositifs à semiconducteurs en 2025. Les Pays-Bas devraient enregistrer le TCAC le plus rapide, à 6,06 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des dispositifs à semiconducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de circuits intégrés logiques optimisés pour l'intelligence artificielle provenant des centres de données hyperscale européens | +1.2% | Allemagne, Pays-Bas, Irlande, France | Moyen terme (2 à 4 ans) |

| Électronique de puissance pour véhicules électriques tirant la demande de dispositifs en carbure de silicium en Allemagne et en France | +1.0% | Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Déploiements rapides de la 5G autonome augmentant le contenu des modules frontaux radiofréquences par smartphone | +0.8% | Allemagne, Royaume-Uni, France, Espagne | Court terme (≤ 2 ans) |

| Extensions de fonderies 300 mm financées par la loi européenne sur les puces réduisant le risque d'approvisionnement local | +0.9% | Allemagne, France, Italie, Pays-Bas | Long terme (≥ 4 ans) |

| Lignes pilotes d'informatique quantique stimulant la demande de contrôleurs CMOS cryogéniques en Finlande et aux Pays-Bas | +0.4% | Finlande, Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Adoption des photomultiplicateurs en silicium dans les start-ups d'imagerie médicale accélérant les volumes de capteurs de niche | +0.3% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de circuits intégrés logiques optimisés pour l'intelligence artificielle provenant des centres de données hyperscale européens

Les opérateurs hyperscale triplent leur capacité de serveurs d'intelligence artificielle à travers l'Europe, en consolidant des clusters en Allemagne et aux Pays-Bas, où les crédits d'énergie renouvelable et les interconnexions fibre denses réduisent le coût total de possession.[1]Financial Times. "L'Europe va tripler sa capacité de centres de données d'intelligence artificielle d'ici 2027." ft.com La stratégie d'« intelligence artificielle souveraine » présentée par Nvidia en juin 2025 a convaincu les décideurs politiques de donner la priorité aux accélérateurs d'inférence sur site, réduisant la dépendance aux clouds extra-régionaux. Infineon prévoit que ses revenus liés à la gestion de l'alimentation pour l'intelligence artificielle atteindront 1,5 milliard EUR (1,7 milliard USD) au cours de l'exercice 2026, à mesure que les modules d'alimentation sans interruption en carbure de silicium se déploient à l'échelle hyperscale. En ciblant la périphérie de puissance et de signal mixte plutôt que la logique de pointe, les fonderies européennes sécurisent une capture de valeur plus élevée même lorsque les volumes de plaquettes migrent vers l'étranger. Cette dynamique élargit également les opportunités de contrats de conception pour les spécialistes régionaux de l'analogique qui co-conçoivent des piles de régulation thermique et de tension avec les architectes de centres de données.

Électronique de puissance pour véhicules électriques tirant la demande de dispositifs en carbure de silicium en Allemagne et en France

Le contenu en semiconducteurs automobiles a fortement augmenté après que les grandes marques allemandes et françaises ont adopté des architectures de véhicules électriques à batterie de 800 volts qui imposent des onduleurs de traction en carbure de silicium pour la recharge rapide et la réduction de la masse des câbles. Infineon et Stellantis ont signé un protocole d'accord en 2025 pour co-développer des modules de puissance en carbure de silicium, accélérant la montée en cadence du CoolSiC dans l'extension de Dresde d'Infineon, soutenue par les incitations de la loi européenne sur les puces.[2]Infineon Technologies. "Les modules CoolSiC ciblent les alimentations sans interruption des centres de données." infineon.com Soitec, basée en France, fournit des substrats Power-SOI qui restent fondamentaux pour la gestion de l'alimentation à faibles pertes malgré les corrections de stocks de l'exercice 2025. Les accords pluriannuels d'approvisionnement en plaquettes regroupent désormais l'approvisionnement en plaquettes brutes, en épitaxie et en dispositifs dans le but de sécuriser la capacité rare en carbure de silicium, renforçant la dépendance aux fournisseurs et augmentant les coûts de changement sur l'ensemble du marché européen des dispositifs à semiconducteurs.

Déploiements rapides de la 5G autonome augmentant le contenu des modules frontaux radiofréquences par smartphone

Plus de 10 pays européens ont lancé des réseaux 5G autonomes commerciaux fin 2025, et Ericsson, en collaboration avec EE, a démontré la coordination avancée du réseau d'accès radio au Royaume-Uni, en agrégeant dynamiquement le spectre de bande moyenne et de la bande millimétrique. Les déploiements autonomes augmentent le nombre de filtres, de commutateurs et d'amplificateurs de puissance par combiné, faisant monter les prix de vente moyens des modules frontaux radiofréquences. Les marques européennes de combinés s'approvisionnent en plaquettes RF-SOI auprès de Soitec et en puces arséniure de gallium auprès de bureaux d'études régionaux, raccourcissant ainsi les délais de livraison et localisant la création de valeur. Les fournisseurs de circuits intégrés analogiques monétisent davantage ce changement en intégrant des circuits de suivi d'enveloppe et d'accord d'impédance qui réduisent la consommation d'énergie dans les scénarios de partage de spectre.

Extensions de fonderies 300 mm financées par la loi européenne sur les puces, réduisant le risque d'approvisionnement local

La coentreprise European Semiconductor Manufacturing Company, soutenue par 5 milliards EUR (5,65 milliards USD) d'aide allemande, a posé sa première pierre à Dresde en août 2024 et expédiera 40 000 plaquettes 300 mm mensuelles de logique automobile 28 nm et 22 nm d'ici 2027. Infineon a obtenu entre 920 millions EUR et 1 milliard EUR (1,04 milliard USD à 1,13 milliard USD) pour son extension contiguë de semiconducteurs de puissance 300 mm en février 2025, ciblant la production de modules en carbure de silicium. Bien que le projet d'Intel à Magdebourg ait subi des réductions de subventions, les ajouts de capacité globaux dérisquent de manière significative les chaînes d'approvisionnement longue distance pour les constructeurs automobiles européens et les équipementiers industriels, comprimant les délais de livraison et limitant l'exposition aux perturbations d'expédition géopolitiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vivier de talents restreint dans l'UE27 pour les ingénieurs en conception analogique et signal mixte | -0.6% | Allemagne, France, Pays-Bas, Italie | Moyen terme (2 à 4 ans) |

| Barrière d'intensité capitalistique pour les nouvelles lignes de substrats en carbure de silicium et en nitrure de gallium | -0.4% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Élimination progressive des PFAS dans le cadre du règlement REACH augmentant les coûts de requalification des matériaux diélectriques | -0.5% | À l'échelle de l'UE27 | Moyen terme (2 à 4 ans) |

| Écosystème de fonderies sub-200 mm fragmenté limitant la scalabilité du prototypage pour l'Internet des objets | -0.3% | Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vivier de talents restreint dans l'UE27 pour les ingénieurs en conception analogique et signal mixte

Le rapport « Compétences pour les puces » de SEMI Europe d'octobre 2024 a averti qu'un million d'emplois dans le secteur des semiconducteurs devaient être pourvus d'ici 2030, les spécialistes en analogique et signal mixte étant les plus rares.[3]SEMI. "Rapport SEMI Europe Compétences pour les puces." semi.org Bien que l'Académie européenne des compétences pour les puces vise 100 000 stagiaires, la mise à jour du programme est en retard par rapport aux évolutions rapides vers la modélisation CMOS cryogénique et la puissance à large bande interdite. Les équipementiers automobiles allemands citent des délais de recrutement de 18 mois pour les ingénieurs analogiques seniors, les contraignant à recourir à des bureaux d'études contractuels hors de la région. La rareté fait monter les primes d'acquisition, comme en témoigne le paiement par STMicroelectronics de 950 millions USD pour l'unité MEMS de NXP, en partie pour sécuriser 200 ingénieurs en conception de capteurs. En l'absence d'un développement accéléré de la main-d'œuvre, les montées en cadence des fonderies risquent d'être freinées par les cycles de validation de la propriété intellectuelle plutôt que par les installations d'équipements.

Barrière d'intensité capitalistique pour les nouvelles lignes de substrats en carbure de silicium et en nitrure de gallium

Wolfspeed a suspendu la construction de sa fonderie de plaquettes en carbure de silicium 200 mm à Ensdorf en octobre 2024 en raison de lacunes de financement, ne reprenant qu'en janvier 2025 après l'obtention d'un financement relais. Une ligne de substrats en carbure de silicium sur site vierge nécessite entre 1 milliard USD et 1,5 milliard USD de capital initial, décourageant les entrants soutenus par du capital-risque. Le pilote nitrure de gallium 300 mm d'Infineon exploite une infrastructure de site existant, mais la production à grande échelle de nitrure de gallium nécessite encore une capacité dédiée de croissance cristalline et d'épitaxie. Les allocations de la loi européenne sur les puces donnent la priorité aux lignes logiques et de capteurs, laissant le financement des substrats à large bande interdite comparativement limité et contraignant les fabricants européens de dispositifs à importer des plaquettes auprès de fournisseurs de la région Asie-Pacifique, intégrant un risque de conversion de devises et géopolitique dans les nomenclatures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés ancrent les revenus, les capteurs dépassent la croissance

Les circuits intégrés détenaient 61,72 % de la part du marché européen des dispositifs à semiconducteurs en 2025, soutenus par des contrats de conception bien établis dans la commande de carrosserie automobile, les automates programmables industriels et la régulation de tension dans les centres de données. La famille de microcontrôleurs STM32V8 de STMicroelectronics, lancée en novembre 2025 sur un procédé 18 nm, cible les systèmes avancés d'aide à la conduite et les contrôleurs de zone pour véhicules électriques.[4]STMicroelectronics. "La famille de microcontrôleurs STM32V8 lancée sur 18 nm." st.com L'optoélectronique a maintenu une part de l'ordre de la mi-dizaine, portée par les annonces de contrats de conception d'ams-OSRAM pour 5 milliards EUR (5,65 milliards USD) en 2025 pour la détection de temps de vol direct 2D. Les dispositifs de puissance discrets ont continué à migrer des transistors bipolaires à grille isolée en silicium vers les transistors à effet de champ métal-oxyde-semiconducteur en carbure de silicium à mesure que les plateformes de véhicules électriques à batterie 800 volts se développent.

Les capteurs et les systèmes microélectromécaniques devraient croître à un TCAC de 6,11 %, le plus rapide parmi les classes de dispositifs. Melexis a enregistré 222,2 millions EUR (251,1 millions USD) de chiffre d'affaires au troisième trimestre 2025, porté par la demande croissante de capteurs de position magnétique et de courant. Fraunhofer IMS a franchi le cap du million d'unités pour son photomultiplicateur numérique en silicium en décembre 2025, validant les voies de transfert des instituts de recherche vers les fonderies. À mesure que les architectures de véhicules centralisées se généralisent, la détection distribuée devient la principale source de données, ce qui explique pourquoi la taille du marché européen des dispositifs à semiconducteurs liée au contenu en capteurs se développe plus rapidement que les sous-secteurs de la logique ou de la mémoire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : les fabricants de dispositifs intégrés conservent leur échelle, les fournisseurs sans usine gagnent en agilité

Les fabricants de dispositifs intégrés contrôlaient 67,33 % des revenus de 2025. L'extension de Dresde d'Infineon, soutenue par des subventions de la loi européenne sur les puces, souligne l'avantage de la fabrication souveraine inhérent au modèle de fabricant de dispositifs intégrés. Le site tchèque d'ON Semiconductor répond à la demande de capteurs d'image et de diodes en carbure de silicium pour les constructeurs automobiles européens, contribuant à un chiffre d'affaires d'entreprise de 1,76 milliard USD au troisième trimestre 2025.

Les fournisseurs de conception et sans usine se développeront néanmoins à un TCAC de 5,89 % à mesure que les portails de fonderie ouverte de X-FAB et GlobalFoundries démocratisent les lancements de circuits intégrés spécifiques à une application. Le chiffre d'affaires de X-FAB au troisième trimestre 2025 a atteint 166,4 millions USD malgré la faiblesse des marchés finaux grand public, témoignant d'une demande soutenue de prototypes automobiles et industriels. Le secteur européen des dispositifs à semiconducteurs est le témoin de stratégies hybrides : l'acquisition en 2024 par Renesas de la société d'automatisation de conception Altium illustre les mouvements d'intégration verticale des fournisseurs de microcontrôleurs, tandis que les start-ups sans usine négocient des contrats de capacité à terme pour protéger leurs marges dans les cycles d'allocation tendus.

Par secteur d'utilisation finale : l'automobile domine, l'intelligence artificielle progresse rapidement

Les applications automobiles ont représenté 30,91 % des revenus de 2025, renforçant la position historique de l'Europe dans les plateformes de véhicules haut de gamme. Melexis a tiré 91 % de son chiffre d'affaires du troisième trimestre 2025 de clients automobiles, tandis qu'Elmos a sécurisé 289,9 millions EUR (327,6 millions USD) de ventes sur neuf mois en 2025 grâce aux circuits intégrés d'aide au stationnement par ultrasons. Les interfaces frontales analogiques pour les systèmes radar et de gestion de batterie ont contribué au chiffre d'affaires mondial de 4,15 milliards USD de Texas Instruments au troisième trimestre 2025, dont une part significative a été versée aux équipementiers européens.

Les centres de données d'intelligence artificielle représentent le segment à la croissance la plus rapide avec un TCAC de 7,02 %. La stratégie d'intelligence artificielle souveraine de Nvidia accélère l'acquisition d'accélérateurs d'inférence en Allemagne, aux Pays-Bas et en Irlande. Infineon vise 1,5 milliard EUR (1,7 milliard USD) de revenus liés à l'alimentation pour l'intelligence artificielle d'ici l'exercice 2026, confirmant que les solutions de gestion de l'alimentation et thermiques, plutôt que la logique numérique, captent le pool de valeur incrémentale. La taille du marché européen des dispositifs à semiconducteurs liée aux composants discrets de puissance pour centres de données converge donc avec celle des modules automobiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nœud technologique : les nœuds matures ancrent les volumes, les nœuds avancés gagnent des parts

Les nœuds technologiques supérieurs ou égaux à 28 nm ont produit 36,08 % des revenus de 2025, reflétant la préférence des clients automobiles et industriels pour les procédés à long cycle de vie. La coentreprise ESMC expédiera des plaquettes 28 nm et 22 nm à partir de 2027, consolidant la position de l'Europe sur les contrôleurs automobiles à nœuds matures. X-FAB reste la référence pour les prototypes analogiques de 180 nm à 350 nm, favorisant la flexibilité de conception plutôt que la densité de transistors.

Les procédés cinq nanomètres devraient progresser à un TCAC de 6,43 %, portés par les accélérateurs Instinct MI300 d'AMD et les puces d'intelligence artificielle Gaudi 3 d'Intel, qui sont en phase d'échantillonnage auprès des hyperscalers européens. Bien que la production sub-3 nm reste concentrée en Asie-Pacifique, l'Europe sécurise ses marges via les dispositifs de puissance, analogiques et de capteurs qui tolèrent des géométries plus grandes, tout en réduisant progressivement sa dépendance aux nœuds de pointe grâce au monopole d'ASML sur les équipements de lithographie ultraviolette extrême.

Analyse géographique

L'Allemagne a généré 27,89 % des revenus régionaux de 2025 grâce à un cluster automobile-semiconducteurs dense dans un rayon de 200 km autour de Stuttgart et Munich. L'extension des dispositifs de puissance d'Infineon à Dresde, financée à hauteur de 1 milliard EUR (1,13 milliard USD), fournira des modules en carbure de silicium à Volkswagen et Mercedes-Benz à partir de 2026. La fonderie ESMC 28 nm-22 nm renforce la domination de l'Allemagne sur les nœuds matures, mais les pénuries de talents documentées par SEMI Europe risquent de retarder les montées en cadence des volumes. Le Royaume-Uni a capturé une part de l'ordre de la mi-dizaine grâce aux déploiements d'infrastructure 5G d'Ericsson et à la production optoélectronique d'ams-OSRAM à Ratisbonne.

La France a égalé la part de l'ordre de la mi-dizaine du Royaume-Uni en 2025, portée par la ligne logique 300 mm de Crolles de STMicroelectronics et la production RF-SOI de Soitec. Le chiffre d'affaires du deuxième trimestre de l'exercice 2025 de Soitec est tombé à 185 millions EUR (209,0 millions USD), mais les substrats Power-SOI restent non substituables pour l'électrification automobile. L'Italie et l'Espagne détenaient chacune des parts à un chiffre moyen, l'installation de Catane de STMicroelectronics ayant obtenu le statut d'installation de production intégrée dans le cadre de la loi européenne sur les puces pour renforcer l'indépendance en matière de composants discrets de puissance.

Les Pays-Bas devraient progresser à un TCAC de 6,06 % jusqu'en 2031, portés par le chiffre d'affaires de 7,5 milliards EUR (8,48 milliards USD) d'ASML au troisième trimestre 2025 provenant des outils de lithographie ultraviolette extrême et la contribution de 747 millions EUR (844,1 millions USD) d'ASM International provenant des systèmes de dépôt de couches atomiques. NXP, basée à Eindhoven, ancre la conception radiofréquence et des microcontrôleurs automobiles, tandis que la subvention de 15 millions EUR (16,95 millions USD) accordée à SemiQon pour les contrôleurs cryogéniques met en lumière la dynamique de l'informatique quantique. Les marchés plus petits - Belgique, Finlande, Autriche - ont fourni une part combinée à deux chiffres bas, chacun se taillant des niches défendables telles que les capteurs magnétiques de Melexis et le pilote d'ordinateur quantique Q50 de VTT.

Paysage concurrentiel

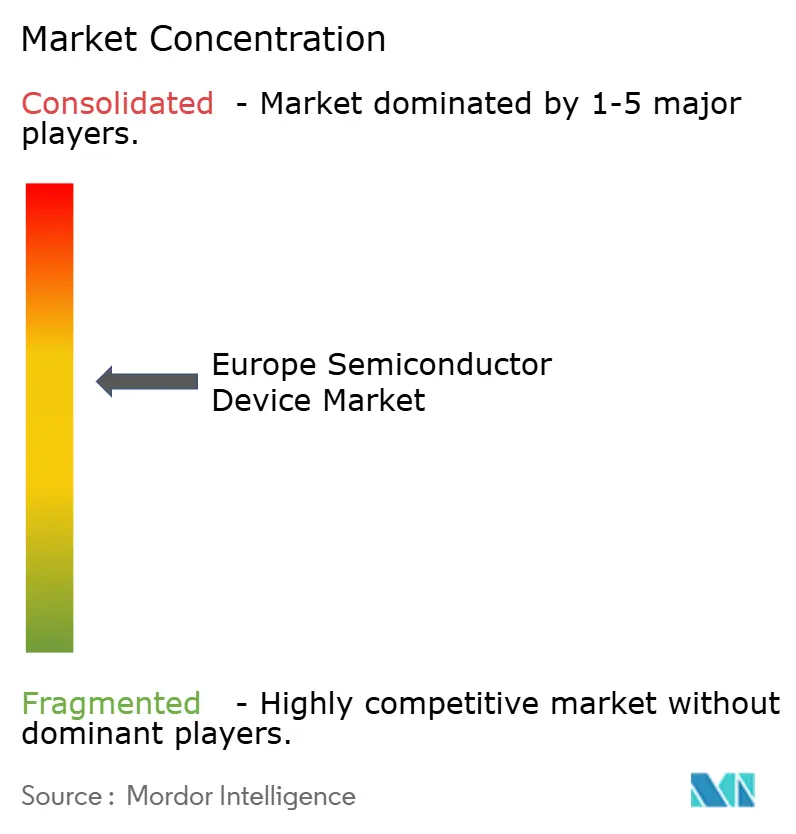

Les cinq premiers fabricants de dispositifs intégrés - Infineon, STMicroelectronics, NXP, ams-OSRAM, ON Semiconductor - ont ensemble capturé la majeure partie des revenus de 2025, indiquant une concentration modérée. L'acquisition prévue par STMicroelectronics de l'unité MEMS de NXP pour 950 millions USD renforce sa profondeur en matière de capteurs pour les plateformes automobiles et d'Internet des objets industriel. Infineon réoriente ses dépenses de recherche et développement vers les modules de puissance pour centres de données d'intelligence artificielle, visant 1,5 milliard EUR (1,7 milliard USD) de ventes de puissance pour l'intelligence artificielle au cours de l'exercice 2026. Les instituts de recherche maintiennent la pression sur les acteurs établis : Fraunhofer IMS a déjà produit 1 million de puces de photomultiplicateur numérique en silicium, tandis que SemiQon vise des contrôleurs CMOS cryogéniques de 200 qubits d'ici 2027, laissant entrevoir de futures alliances entre fabricants de dispositifs intégrés sans usine.

La différenciation technologique se concentre sur les dispositifs de puissance à large bande interdite, la conception analogique cryogénique et la photonique sur silicium. Infineon a commencé l'échantillonnage de nitrure de gallium 300 mm au quatrième trimestre 2025 pour réduire de moitié le coût des puces pour les convertisseurs 48 volts, tandis que les systèmes de lithographie ultraviolette extrême d'ASML étendent l'effet de levier de point d'étranglement de l'Europe dans la mise à l'échelle logique mondiale. Les changements réglementaires présentent des risques à la baisse, SEMI prévoyant entre 500 millions EUR et 1 milliard EUR de coûts de requalification diélectrique en raison de l'élimination progressive des PFAS, et la capacité sub-200 mm fragmentée entrave encore le prototypage pour l'Internet des objets. Dans l'ensemble, le marché européen des dispositifs à semiconducteurs équilibre les ambitions de fabrication souveraine avec un riche écosystème de fonderies spécialisées et de bureaux d'études.

Leaders du secteur européen des dispositifs à semiconducteurs

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

ON Semiconductor Corporation

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Fraunhofer IMS a annoncé que sa plateforme de photomultiplicateur numérique en silicium a dépassé 1 million d'unités produites, atteignant un taux de comptage d'obscurité de 180 kHz/mm² pour l'imagerie TEP et temps de vol.

- Novembre 2025 : STMicroelectronics a lancé la famille de microcontrôleurs STM32V8 sur un procédé 18 nm pour les contrôleurs de carrosserie de véhicules électriques et les systèmes avancés d'aide à la conduite.

- Octobre 2025 : Infineon a présenté des transistors de puissance en nitrure de gallium qualifiés pour l'automobile à 100 V pour les convertisseurs à hybridation légère 48 V.

- Octobre 2025 : La Commission européenne a désigné ESMC, ams-OSRAM, Infineon et STMicroelectronics comme installations de production intégrées dans le cadre de la loi européenne sur les puces.

- Septembre 2025 : Ericsson et EE ont déployé la coordination avancée du réseau d'accès radio sur les réseaux 5G autonomes du Royaume-Uni.

Périmètre du rapport sur le marché européen des dispositifs à semiconducteurs

Le rapport sur le marché européen des dispositifs à semiconducteurs est segmenté par type de dispositif (semiconducteurs discrets, optoélectronique, capteurs et MEMS, circuits intégrés), modèle commercial (fabricant de dispositifs intégrés, fournisseur de conception/sans usine), secteur d'utilisation finale (automobile, communication, grand public, industrie, informatique, centre de données, intelligence artificielle, gouvernement), nœud technologique et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres semiconducteurs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autre optoélectronique | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Autres capteurs et MEMS | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Fabricant de dispositifs intégrés (FDI) |

| Fournisseur de conception / sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industrie |

| Informatique / stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement |

| Inférieur ou égal à 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| Inférieur ou égal à 28 nm |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Pays-Bas |

| Espagne |

| Reste de l'Europe |

| Par type de dispositif | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres semiconducteurs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autre optoélectronique | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Autres capteurs et MEMS | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par modèle commercial | Fabricant de dispositifs intégrés (FDI) | |||

| Fournisseur de conception / sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industrie | ||||

| Informatique / stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement | ||||

| Par nœud technologique | Inférieur ou égal à 3 nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| Inférieur ou égal à 28 nm | ||||

| Par pays | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Pays-Bas | ||||

| Espagne | ||||

| Reste de l'Europe | ||||

Questions clés auxquelles répond le rapport

Quel pays a généré le chiffre d'affaires le plus élevé en matière de dispositifs à semiconducteurs en Europe en 2025 ?

L'Allemagne était en tête avec une part de 27,89 %, portée par son écosystème centré sur l'automobile.

Quel TCAC est prévu pour les capteurs et les MEMS jusqu'en 2031 ?

Les capteurs et les MEMS devraient croître à un rythme annuel de 6,11 %, dépassant tous les autres types de dispositifs.

Comment la loi européenne sur les puces influencera-t-elle la capacité régionale ?

Les incitations de la loi sur les puces financent plusieurs fonderies 300 mm qui réduiront le risque d'approvisionnement pour les clients automobiles et industriels à partir de 2027.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide ?

Les centres de données d'intelligence artificielle devraient enregistrer un TCAC de 7,02 % à mesure que les opérateurs hyperscale triplent leur capacité de serveurs.

Quel est le principal frein à l'expansion des semiconducteurs en Europe ?

Une pénurie d'ingénieurs en conception analogique et signal mixte ralentit la validation de la propriété intellectuelle et les lancements de nouveaux produits.

Dernière mise à jour de la page le: