Taille et Part du Marché des Semi conducteurs aux Pays Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

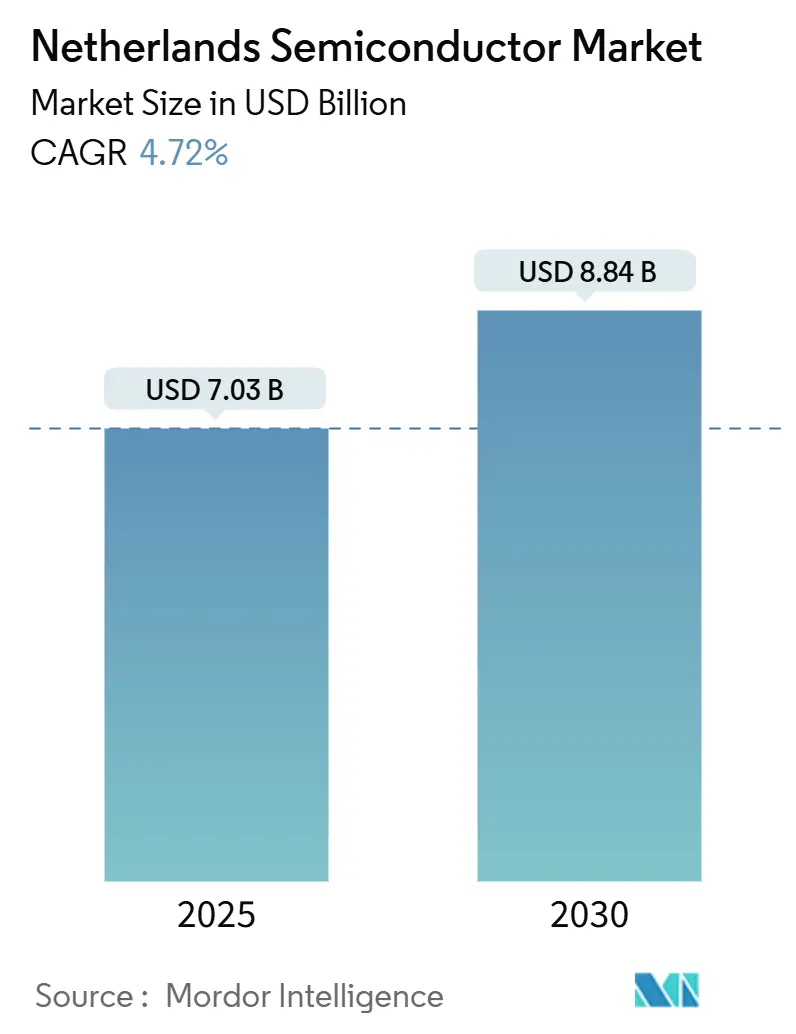

| Taille du Marché (2025) | 7.03 Milliards de dollars |

| Taille du Marché (2030) | 8.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.72% CAGR |

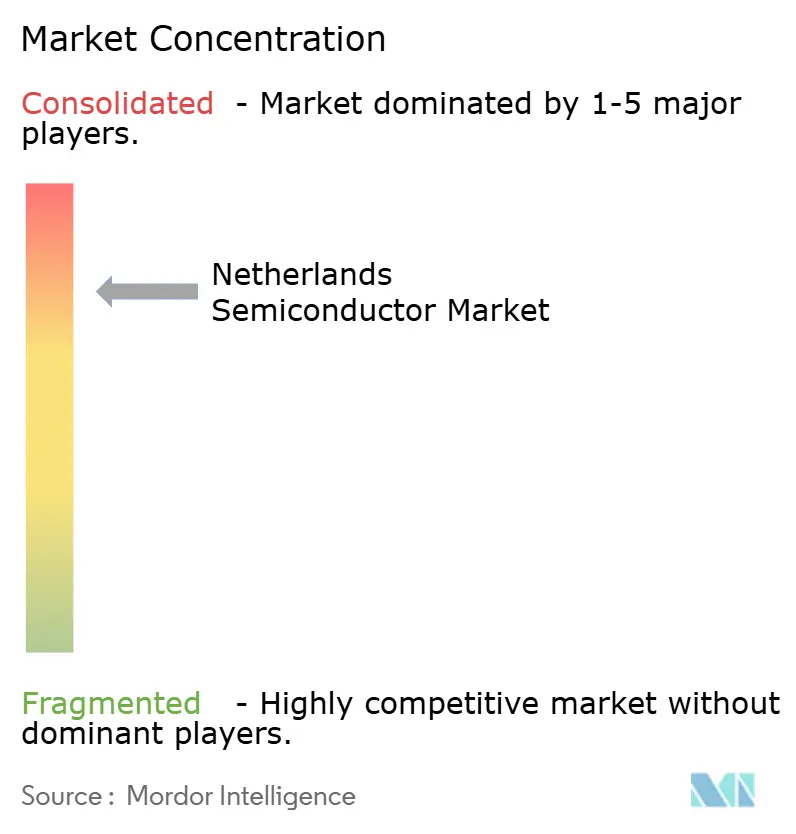

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi conducteurs aux Pays Bas par Mordor Intelligence

La taille du marché des semi-conducteurs aux Pays Bas est égale à 7,03 milliards USD en 2025 et devrait atteindre 8,84 milliards USD d'ici 2030, ce qui correspond à un TCAC de 4,72 % sur la période. La croissance actuelle repose sur le monopole du pays dans la lithographie par ultraviolets extrêmes (EUV), la montée en puissance rapide des pilotes de photonique intégrée et le financement public soutenu qui atténue les risques géopolitiques. Les modèles commerciaux axés sur la conception, la transition vers des dispositifs de puissance à large bande interdite et les règles strictes en matière d'efficacité énergétique des centres de données façonnent davantage la visibilité des revenus. Collectivement, ces éléments maintiennent le marché des semi-conducteurs aux Pays Bas sur une trajectoire de croissance stable à un chiffre moyen, tout en renforçant l'autonomie stratégique de l'Europe.

Les incitations à l'investissement ancrées dans le programme Projet Beethoven de 2,5 milliards EUR (2,75 milliards USD) sécurisent les services de fabrication locaux et le logement pour le personnel hautement qualifié. Les exportations d'équipements restent résilientes même si les licences d'exportation se resserrent, grâce à un carnet de commandes important auprès des principaux clients aux États-Unis, en République de Corée et à Taïwan. Dans le même temps, l'évolution des architectures de groupe motopropulseur des véhicules stimule la demande d'outils en carbure de silicium (SiC) et en nitrure de gallium (GaN), ce qui augmente les commandes pour les systèmes néerlandais d'épitaxie, d'encapsulation et d'inspection. Les projets de photonique intégrée centrés à Eindhoven et Enschede ouvrent un second moteur de croissance qui s'aligne sur les ambitions nationales de leadership en matière de déplacement de données à haute efficacité énergétique. Les pénuries de main-d'œuvre et l'incertitude liée au contrôle des exportations restent les seuls freins significatifs au marché des semi-conducteurs aux Pays Bas, mais la simplification continue des visas et la diversification des portefeuilles clients en atténuent l'impact à court terme.

Points Clés du Rapport

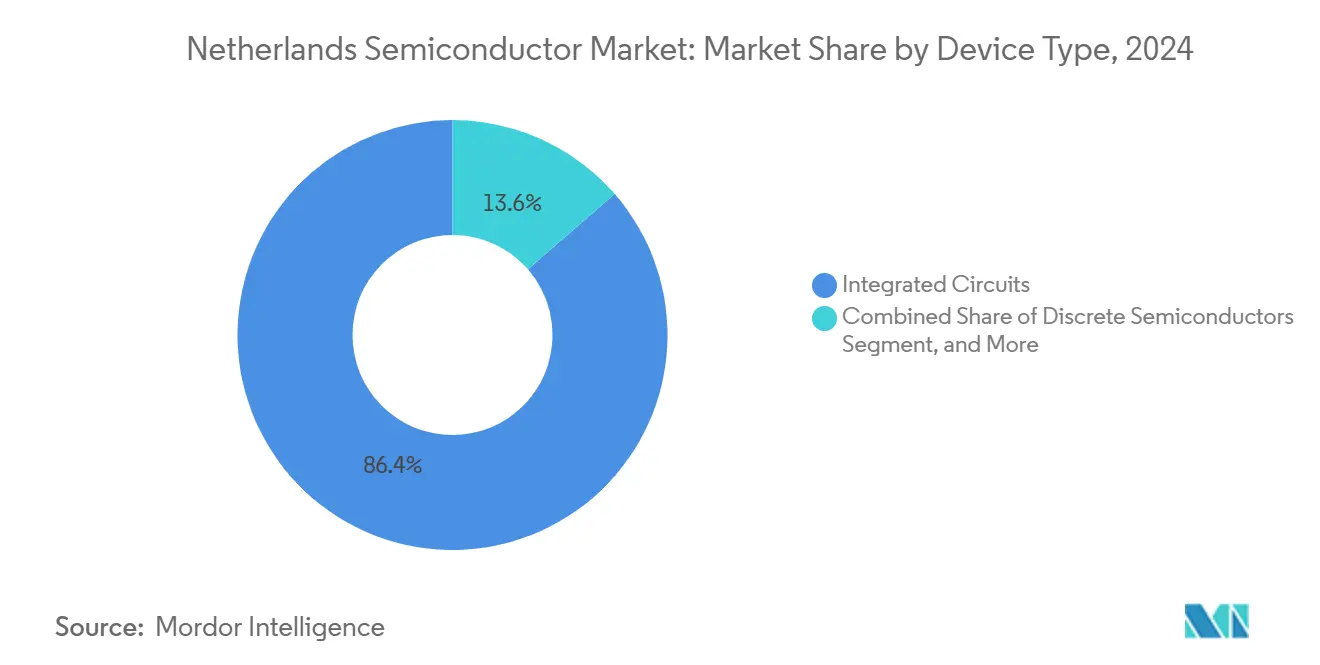

- Par type d'appareil, les circuits intégrés ont dominé avec une part de revenus de 86,4 % en 2024 ; la même catégorie devrait se développer à un TCAC de 5,2 % jusqu'en 2030.

- Par modèle commercial, les fournisseurs de conception/sans usine ont représenté 67,7 % de la part du marché des semi-conducteurs aux Pays Bas en 2024, tout en progressant à un TCAC de 5,1 % jusqu'en 2030.

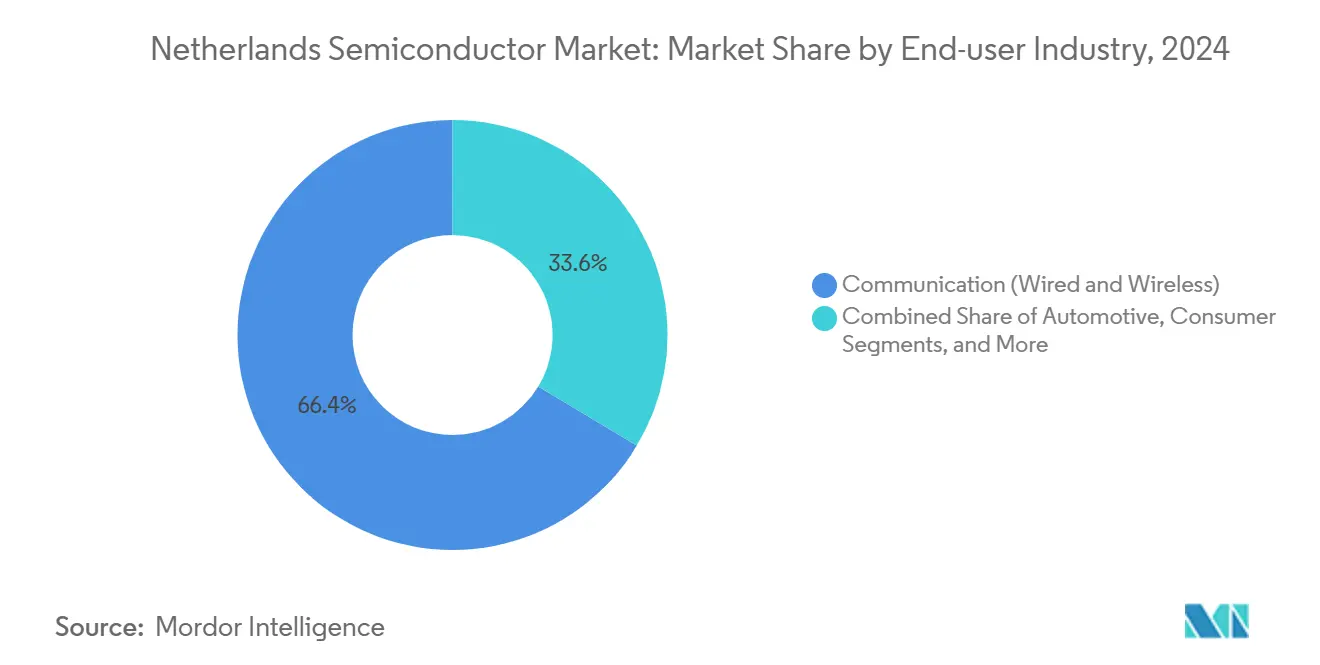

- Par utilisateur final, les applications de communication ont représenté 66,4 % de la taille du marché des semi-conducteurs aux Pays Bas en 2024, tandis que les applications d'IA devraient croître à un TCAC de 9,3 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Semi conducteurs aux Pays Bas

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des programmes de souveraineté des puces financés par l'UE | +1.2% | À l'échelle de l'UE, concentré aux Pays Bas | Moyen terme (2-4 ans) |

| Accélération de la feuille de route d'électrification automobile | +0.8% | Mondial, avec une forte adoption européenne | Long terme (≥ 4 ans) |

| Transition vers des usines de puissance SiC et GaN en 200 mm/300 mm | +0.6% | Mondial, dépendance aux équipements néerlandais | Moyen terme (2-4 ans) |

| Croissance des pôles de photonique intégrée | +0.5% | Pays Bas, expansion dans l'UE | Long terme (≥ 4 ans) |

| Incitations à la capacité des fonderies dans le cadre de la loi européenne sur les puces | +0.4% | À l'échelle de l'UE, les Pays Bas bénéficiaires en équipements | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique des centres de données à émissions nettes nulles | +0.3% | Pays Bas, extension à l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes de souveraineté de la loi européenne sur les puces reconfigurent les chaînes de valeur

La loi européenne sur les puces dotée de 43 milliards EUR (50,01 milliards USD) réoriente les investissements dans les usines de fabrication de plaquettes vers l'Europe et garantit une demande pluriannuelle pour les scanners EUV à haute ouverture numérique, les modules de dépôt et les lignes d'encapsulation fournis depuis les Pays Bas. Les coalitions régionales nouvellement formées signent des accords d'achat à long terme qui privilégient la profondeur technologique par rapport à la parité de coût directe. Le Centre de Compétences ChipNL aligne les universités néerlandaises, les PME et les fabricants d'outils pour accélérer l'accès aux lignes pilotes et maintenir les revenus incrémentiels de service, de remise en état et de mise à niveau dans le pays.[1]Gouvernement des Pays Bas, "Les pays européens s'accordent pour renforcer leur position dans l'industrie des semi-conducteurs," government.nl

L'électrification automobile accélère la demande de dispositifs de puissance

Les véhicules électriques à batterie contiennent environ deux à trois fois plus de semi-conducteurs que les voitures à combustion, augmentant la part du carbure de silicium dans les groupes motopropulseurs, ce qui stimule les demandes de renseignements pour les réacteurs d'épitaxie néerlandais et les plateformes d'encapsulation avancée. Nexperia a réservé 200 millions EUR (226 millions USD) pour convertir la production de Hambourg au SiC et au GaN, reliant l'expertise de conception néerlandaise à la capacité européenne locale. La tendance profite aux constructeurs automobiles de l'UE qui recherchent des approvisionnements de proximité et des circuits logistiques plus courts.[2]Nexperia, "Nexperia investit 200 millions USD à Hambourg," nexperia.com

Les transitions vers les usines SiC et GaN créent des cycles de mise à niveau des équipements

Le traitement des matériaux à large bande interdite migre des plaquettes de 200 mm vers 300 mm, forçant de nouveaux investissements en capital dans le nettoyage des substrats, le contrôle du budget thermique et les tests au niveau des plaquettes. ASM International vise une part de marché supérieure à 30 % dans l'épitaxie du silicium d'ici 2025 et s'appuie sur des plateformes à double réacteur propriétaires pour un temps de fonctionnement plus élevé. BE Semiconductor Industries fait progresser les outils de liaison hybride qui répondent aux exigences élevées de température de jonction, maintenant des marges brutes premium à mesure que les usines s'adaptent aux nouveaux flux de processus.[3]ASM International N.V., "Rapport annuel ASM 2023," asm.com

Les pôles de photonique intégrée établissent un leadership national

PhotonDelta et le consortium PIXEurope attirent un financement public combiné de 186,8 millions EUR (211 millions USD) qui finance des lignes pilotes de 6 pouces en phosphure d'indium et en nitrure de silicium à Eindhoven et Enschede. Cette initiative augmente le débit des circuits intégrés photoniques (PIC), réduit les coûts unitaires et positionne les entreprises néerlandaises pour le co-encapsulation optique-calcul dans les accélérateurs d'IA. Le regroupement de talents pluridisciplinaires entre l'Université Technique d'Eindhoven et l'Université de Twente raccourcit les délais de démarrage de la R&D, renforçant le marché des semi-conducteurs aux Pays Bas en tant que pivot PIC de l'Europe.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vivier de talents spécialisés limité | -0.9% | Pays Bas, extension à l'UE | Court terme (≤ 2 ans) |

| Incertitude liée au contrôle des exportations pour les ventes en Chine | -0.7% | Entreprises néerlandaises, impact mondial | Moyen terme (2-4 ans) |

| Inflation des dépenses d'investissement pour les nœuds inférieurs à 10 nm | -0.4% | Mondial, fournisseurs d'équipements néerlandais concernés | Long terme (≥ 4 ans) |

| Volatilité chronique des prix de l'énergie | -0.2% | Pays Bas, contexte UE plus large | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes du vivier de talents spécialisés limitent l'expansion

Les projections sectorielles indiquent une demande de 38 000 techniciens supplémentaires d'ici 2030, dépassant les taux de diplômés actuels. Le gouvernement néerlandais a réservé 80,9 millions EUR (91 millions USD) pour une formation ciblée à Brainport Eindhoven, Delft, Twente et Groningue, mais les pénuries de logements et les longs processus de visa ralentissent encore le recrutement. Les fabricants d'outils ont commencé à parrainer des programmes de formation professionnelle locaux tout en plaidant pour des cadres de mobilité conjoints au sein de l'UE qui simplifieraient les approbations de permis de travail.[4]IO+, "La formation des talents en microélectronique bénéficie d'un solide coup de pouce dans quatre régions néerlandaises," ioplus.nl

L'incertitude liée au contrôle des exportations crée une volatilité des revenus

À compter d'avril 2025, les Pays Bas ont étendu les règles de licence aux équipements avancés d'inspection et de métrologie. La Chine représentait 26,3 % des revenus d'ASML en 2023 ; tout nouveau resserrement des règles réduirait les volumes d'expédition et compliquerait les déploiements du personnel de service. Les fournisseurs néerlandais accélèrent désormais la diversification vers les usines d'Asie du Sud-Est et d'Amérique du Nord pour protéger leurs carnets de commandes tout en restant conformes aux réglementations évolutives sur les biens à double usage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les circuits intégrés maintiennent le leadership en matière d'innovation

Les circuits intégrés détenaient une part de 86,4 % du marché des semi-conducteurs aux Pays Bas en 2024 et restent le groupe d'appareils à la croissance la plus rapide avec un TCAC de 5,2 % jusqu'en 2030. Les montées en puissance de la logique sub-3 nm entraînent plus de 20 scanners EUV à haute ouverture numérique, assurant une visibilité pluriannuelle de la demande. Les semi-conducteurs discrets conservent une pertinence de niche dans les blocs de gestion de l'alimentation automobile, tandis que l'optoélectronique tire parti du développement national de la photonique. Les capteurs et MEMS gagnent du terrain après la création de Xiver, qui relocalise le développement des MEMS et réduit la dépendance aux fonderies étrangères.

L'accent mis sur les circuits intégrés s'aligne sur les avantages de part de marché des semi-conducteurs aux Pays Bas en matière d'outillage de conception, de métrologie des plaquettes et d'automatisation des salles blanches. Les feuilles de route d'intégration hétérogène incrémentale, notamment la distribution d'énergie par la face arrière et les interposeurs à puces, alimentent des revenus complémentaires dans les pôles d'assemblage et de test autour d'Eindhoven. À mesure que les interconnexions photoniques arrivent à maturité, les circuits intégrés hybrides électroniques-photoniques devraient porter la taille globale du marché des semi-conducteurs aux Pays Bas pour cette catégorie d'appareils au-delà de 7 milliards USD d'ici 2030.

Par Modèle Commercial : L'alignement conception/sans usine reflète la stratégie de propriété intellectuelle

Les entreprises de conception/sans usine contrôlaient 67,7 % des revenus du marché des semi-conducteurs aux Pays Bas en 2024 et croîtront à un TCAC de 5,1 %, soulignant l'accent mis par le pays sur l'innovation à faible intensité capitalistique. NXP ancre le modèle en externalisant les grandes séries de plaquettes tout en conservant la conception des fronts d'extrémité RF et des microcontrôleurs automobiles à Eindhoven. L'indépendance sans usine augmente le potentiel de marge brute et s'adapte à un écosystème où les spin-offs académiques et les maisons de propriété intellectuelle des PME alimentent des blocs différenciés dans les plateformes mondiales de fonderie.

L'activité des fabricants de dispositifs intégrés (IDM) persiste là où le contrôle vertical confère un levier stratégique, notamment pour les fournisseurs d'outils de haute précision. Néanmoins, l'intensité des dépenses d'investissement décourage une adoption large, signalant que les spin-offs incrémentiels du secteur des semi-conducteurs aux Pays Bas continueront à privilégier les empreintes sans usine. Les subventions gouvernementales ciblent désormais les lignes pilotes de co-conception qui permettent aux PME de prototyper sur des équipements partagés, abaissant les barrières à l'entrée sans modifier l'orientation sans usine établie.

Par Secteur d'Utilisation Final : L'IA accélère au-delà des applications de communication

L'infrastructure de communication a préservé une contribution de 66,4 % aux revenus du marché des semi-conducteurs aux Pays Bas en 2024, mais les charges de travail d'IA affichent la trajectoire la plus marquée avec un TCAC de 9,3 % jusqu'en 2030. Les centres de données hyperscale passent aux baies refroidies par liquide et aux co-encapsulations optiques-électriques, multipliant ainsi les commandes pour les optiques d'inspection néerlandaises et les stations de découpe laser. Les règles obligatoires de 27 °C pour l'air d'entrée dans les nouvelles salles suscitent un intérêt accru pour les commutateurs à interconnexion photonique qui réduisent le budget d'alimentation par bit transféré.

Les semi-conducteurs automobiles restent sur une progression régulière à mesure que la pénétration des véhicules électriques à batterie dans l'UE dépasse 50 % au milieu de la décennie. Le chiffre d'affaires automobile de NXP au premier trimestre 2024 de 1,804 milliard USD valide les engagements soutenus des équipementiers malgré la faiblesse cyclique des volumes ailleurs. L'IoT industriel et l'automatisation des usines ajoutent une demande à longue traîne pour des microcontrôleurs robustes et une connectivité à courte portée, tandis que les volumes d'appareils grand public plafonnent sous la saturation mondiale des smartphones. Les commandes gouvernementales et aérospatiales bénéficient d'une légère hausse grâce aux initiatives de sécurité de l'UE qui recherchent des puces souveraines pour les radars et les liaisons satellitaires.

Analyse Géographique

La force des pôles confère aux Pays Bas un rôle prépondérant dans la chaîne de valeur mondiale. Brainport Eindhoven à lui seul représente une part significative des dépôts de brevets nationaux en semi-conducteurs, ancré par le campus de R&D d'ASML. Le Projet Beethoven alloue des fonds pour le logement, la modernisation ferroviaire et les liaisons en énergie verte, soutenant directement la scalabilité de la main-d'œuvre. La proximité d'Eindhoven avec les PME d'usinage de haute précision telles que VDL ETG raccourcit les délais d'approvisionnement en composants et accélère les cycles de mise sur le marché des outils EUV.

Delft complète le pôle principal avec la recherche en informatique quantique. Les travaux de QuTech sur les qubits de spin à semi-conducteurs alimentent des feuilles de route à plus long terme pour les circuits intégrés spécifiques à l'application cryogénique (ASIC), élargissant les futures opportunités du marché des semi-conducteurs aux Pays Bas. Twente et Enschede se concentrent sur la photonique, abritant une ligne pilote de 6 pouces qui positionne la région comme le principal site de montée en volume PIC en Europe. Groningue, quant à elle, met l'accent sur les filières professionnelles pour élargir les viviers de techniciens, contribuant directement à atténuer les goulots d'étranglement nationaux en matière de talents.

À l'international, les entreprises néerlandaises poursuivent un plan à double implantation : conserver la conception, l'ingénierie des outils et l'assemblage à haute valeur ajoutée dans le pays, tout en co-investissant dans des usines de plaquettes offshore pour un effet de levier sur les coûts. L'entreprise de 7,8 milliards USD de NXP en 300 mm à Singapour illustre le modèle, reliant un approvisionnement sécurisé à la demande de la région Asie-Pacifique sans détourner les emplois de R&D nationaux. Un mémorandum distinct avec l'État de New York porte sur les critères de durabilité et les certifications partagées de la main-d'œuvre, renforçant la stratégie tournée vers l'extérieur mais ancrée dans la propriété intellectuelle du marché des semi-conducteurs aux Pays Bas.

Paysage Concurrentiel

La dynamique concurrentielle est partagée entre des fabricants d'outils en situation de quasi-monopole et une longue traîne de fournisseurs de niche. ASML détient 100 % de part dans les scanners EUV et sécurise des contrats de service sur toute la durée de vie dépassant 25 ans, garantissant des flux de revenus récurrents prévisibles. ASM International détient plus de 55 % de part dans les outils de dépôt de couche atomique et vise à traduire les gains en épitaxie en une couverture élargie des étapes de processus. BE Semiconductor Industries est leader sur les marchés avancés de fixation de puces et de liaison hybride pour l'empilement logique-mémoire.

Des start-ups de photonique telles qu'Astrape exploitent les salles blanches opto-électroniques d'Eindhoven pour prototyper des commutateurs optiques ciblant les budgets d'alimentation des pôles d'IA. Quantum Delta NL canalise 615 millions EUR (715,27 millions USD) dans des entreprises de dispositifs quantiques et d'électronique cryogénique, faisant émerger des challengers de nouvelle génération. Dans l'ensemble, les cinq premiers acteurs captent collectivement environ 80 % des revenus du marché des semi-conducteurs aux Pays Bas, tandis que plus de 300 entreprises de soutien se spécialisent dans les vannes à vide, les systèmes de mandrin de plaquettes et la métrologie en salle blanche. La coexistence de champions dominants et de start-ups agiles construit un écosystème résilient face aux perturbations à nœud unique.

Leaders du Secteur des Semi conducteurs aux Pays Bas

ASML Holding N.V.

NXP Semiconductors N.V.

BE Semiconductor Industries N.V.

ASM International N.V.

Nexperia B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BE Semiconductor Industries a enregistré un chiffre d'affaires de 144,1 millions EUR (163 millions USD) au premier trimestre, alors qu'Applied Materials a acquis une participation de 9 %, validant les feuilles de route de liaison hybride.

- Mai 2025 : Les Pays Bas et Singapour ont créé un groupe de travail sur les semi-conducteurs axé sur l'échange de connaissances en matière d'encapsulation avancée.

- Mars 2025 : ASML et imec ont signé un accord de cinq ans pour équiper les lignes de recherche sub-2 nm et co-développer des flux d'encapsulation de photonique sur silicium.

- Mars 2025 : Nexperia a lancé 12 transistors à effet de champ GaN en mode d'enrichissement destinés aux systèmes d'alimentation des télécommunications et de l'industrie.

Portée du Rapport sur le Marché des Semi conducteurs aux Pays Bas

| Semi conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types d'Appareils | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Fabricant de Dispositifs Intégrés (IDM) |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type d'Appareil (Le volume d'expédition par type d'appareil est complémentaire) | Semi conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types d'Appareils | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des semi-conducteurs aux Pays Bas en 2025 ?

Le marché devrait atteindre 7,03 milliards USD en 2025 avec un TCAC de 4,72 % projeté jusqu'en 2030.

Quelle catégorie d'appareils domine les revenus des semi-conducteurs néerlandais ?

Les circuits intégrés contribuent à hauteur de 86,4 % des revenus de 2024 et restent le groupe d'appareils à la croissance la plus rapide.

Pourquoi ASML est-il essentiel à la production mondiale de puces ?

ASML fournit 100 % des outils de lithographie EUV, un prérequis pour les nœuds de fabrication sub-7 nm.

Quel rôle joue la photonique dans la future croissance néerlandaise ?

Les lignes pilotes financées au niveau national à Eindhoven et Enschede visent à industrialiser les circuits intégrés photoniques qui réduisent la consommation d'énergie des centres de données.

Comment les contrôles des exportations affectent-ils les fournisseurs néerlandais ?

Les nouvelles règles de licence de 2025 créent une volatilité des ventes en Chine, incitant les entreprises néerlandaises à se diversifier vers les usines d'Asie du Sud-Est et d'Amérique du Nord.

Où les pénuries de talents sont-elles les plus aiguës ?

Brainport Eindhoven a besoin de milliers de techniciens supplémentaires, ce qui a conduit le gouvernement à allouer 80,9 millions EUR pour une formation ciblée dans quatre régions.

Dernière mise à jour de la page le: