Taille et Part du Marché des Services de Conseil en Santé au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

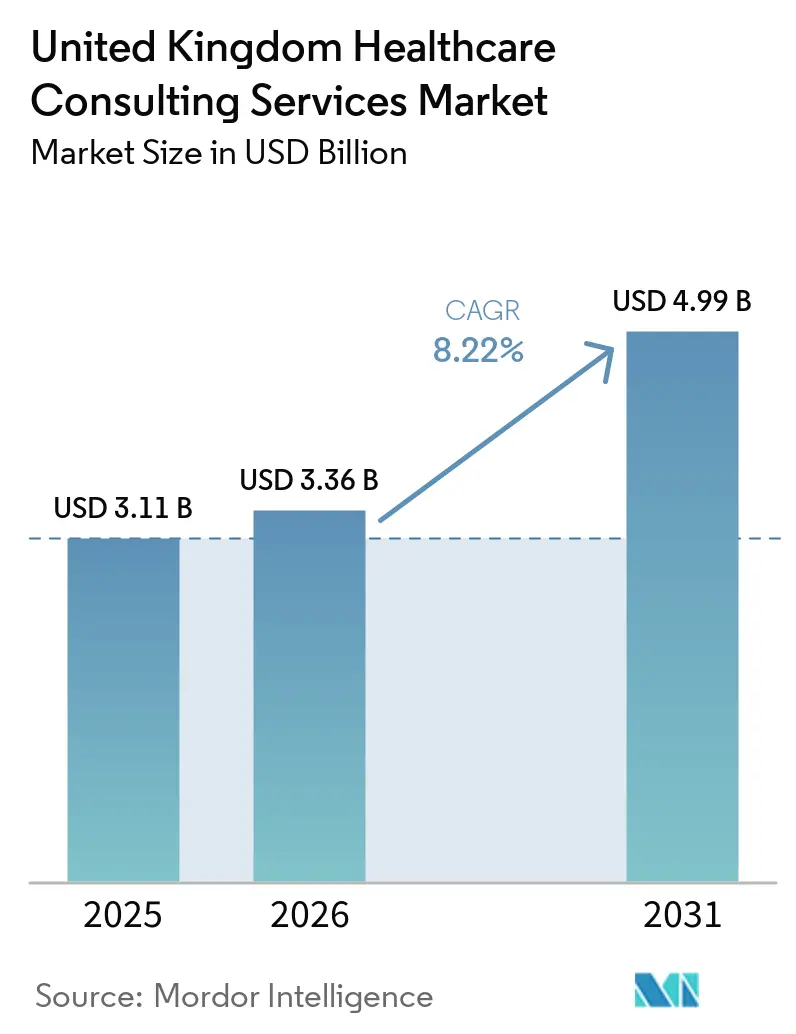

| Taille du marché de l'année de base (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 4.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Santé au Royaume-Uni par Mordor Intelligence

La taille du marché des services de conseil en santé au Royaume-Uni devrait passer de 3,11 milliards USD en 2025 à 3,36 milliards USD en 2026 et devrait atteindre 4,99 milliards USD d'ici 2031 à un CAGR de 8,22 % sur la période 2026-2031.

Le marché des services de conseil en santé au Royaume-Uni est façonné par la fusion de NHS England au sein du Département de la Santé et des Affaires Sociales en 2026, ce qui réduit la capacité de transition interne tout en élargissant le besoin de soutien consultatif externe dans les domaines de la migration informatique, de la refonte des effectifs et de la restructuration de la gouvernance. Le plan directeur des modèles de prestation en santé des populations de mars 2026 élargit également l'horizon de charge de travail pour le marché des services de conseil en santé au Royaume-Uni, car les contrats des organisations de santé intégrées nécessiteront une refonte pluriannuelle des flux de paiement, de la responsabilité et des modèles de soins basés sur la population au sein des systèmes de soins intégrés et des collaboratifs de prestataires. La modernisation numérique reste une autre base de croissance fondamentale pour le marché des services de conseil en santé au Royaume-Uni, les organisations du NHS continuant d'investir dans la numérisation de première ligne, les dossiers de soins connectés, les flux de travail assistés par l'IA et l'optimisation post-dossier patient électronique. Les conditions concurrentielles restent modérées à élevées, car l'accès aux cadres favorise les grandes entreprises multidisciplinaires, mais le marché contient encore un long vivier de fournisseurs accrédités qui se disputent les travaux spécialisés et de moyenne envergure. La principale contrainte pesant sur le marché des services de conseil en santé au Royaume-Uni est la pression financière des prestataires, les organismes du NHS devant encore justifier un retour opérationnel visible sur chaque mission de conseil, alors que de nombreuses organisations restent déficitaires.

Points Clés du Rapport

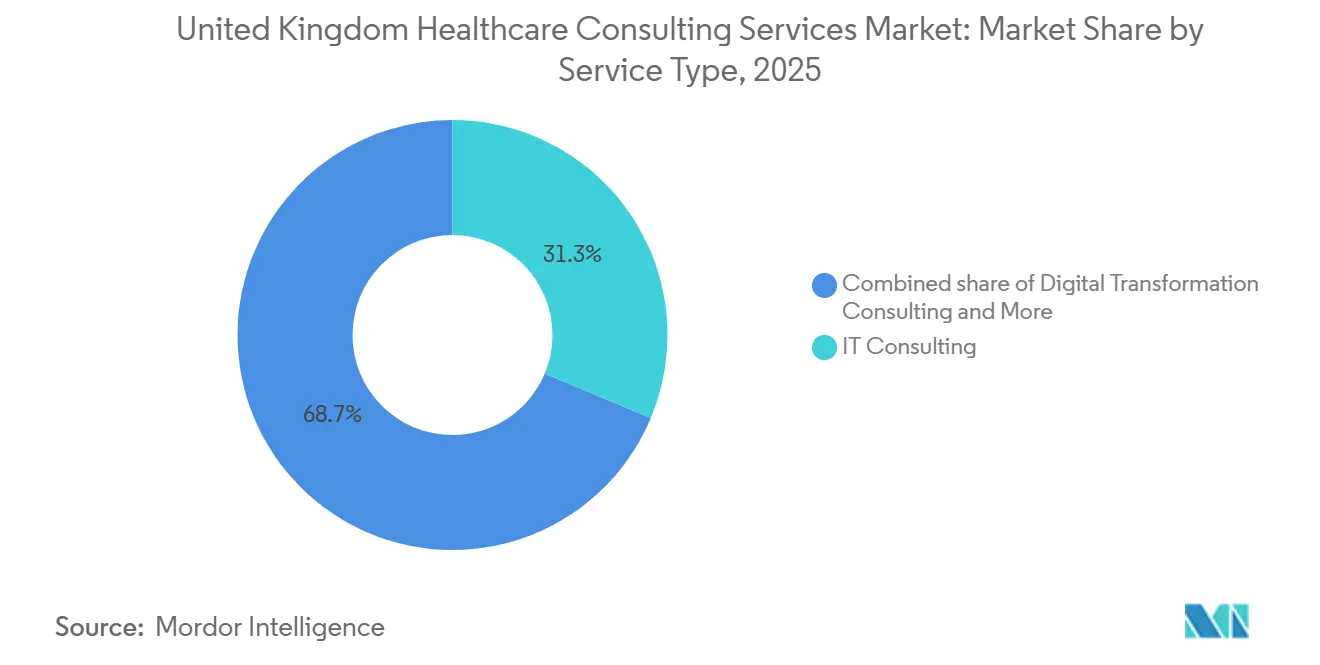

- Par type de service, le conseil en informatique détenait une part de 31,31 % en 2025, tandis que le conseil en transformation numérique devrait se développer à un CAGR de 11,38 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient une part de 28,24 % en 2025, tandis que les agences gouvernementales devraient enregistrer la croissance la plus rapide à un CAGR de 10,52 % jusqu'en 2031.

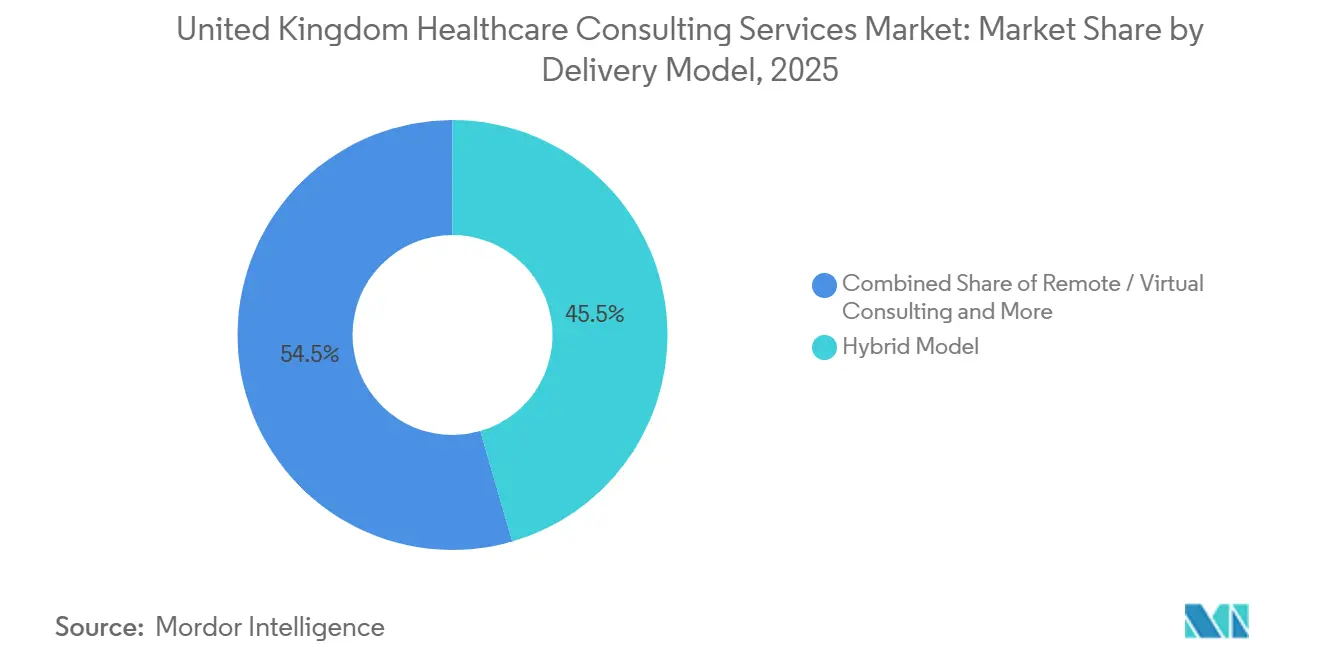

- Par modèle de prestation, la prestation hybride représentait une part de 45,52 % en 2025, tandis que le conseil à distance/virtuel devrait croître à un CAGR de 10,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Santé au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Passage aux Modèles de Soins Basés sur la Valeur | +1.6% | Principalement en Angleterre, avec des répercussions en Écosse et au Pays de Galles dans le cadre des équivalents décentralisés des systèmes de soins intégrés | Long terme (≥ 4 ans) |

| Demande Croissante de Plateformes d'Engagement des Patients Axées sur le Numérique | +1.4% | Angleterre dominante, Écosse et Pays de Galles en position secondaire | Moyen terme (2-4 ans) |

| Environnement de Cybermenaces Accru Stimulant le Conseil en Sécurité | +1.1% | À l'échelle du Royaume-Uni, concentré dans les établissements de soins aigus et de santé mentale de NHS England | Court terme (≤ 2 ans) |

| Pression Réglementaire pour la Conformité à la Transparence des Prix de Santé | +0.8% | Principalement en Angleterre, obligations de conformité au régime de paiement du NHS | Moyen terme (2-4 ans) |

| Conseil en IA Générative pour l'Aide à la Décision Clinique | +1.3% | Angleterre en tête via les orientations AVT du NHS, Écosse adoptant via les programmes numériques du NSS | Moyen terme (2-4 ans) |

| Planification de la Résilience Climatique pour les Infrastructures Hospitalières | +0.7% | À l'échelle du Royaume-Uni, avec les notes sur les bâtiments de santé gallois et l'activité d'adaptation climatique de NHS England | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Passage aux Modèles de Soins Basés sur la Valeur

Le marché des services de conseil en santé au Royaume-Uni bénéficie d'un soutien soutenu grâce à l'évolution du NHS vers une prestation basée sur la population et une contractualisation liée à la valeur. La Confédération du NHS a noté en mars 2026 que le plan directeur des modèles de prestation en santé des populations avait intégré les contrats des organisations de santé intégrées, des réseaux de soins spécialisés et des réseaux de maternité et de pédiatrie dans un cadre opérationnel plutôt que dans une discussion politique à long terme. Ce changement est important car les systèmes ont désormais besoin d'un soutien extérieur pour revoir les règles de paiement, les parcours de soins et les structures de responsabilité autour des résultats de santé des populations plutôt que des volumes d'activité. NHS England a également sollicité une expertise externe pour aider à gérer 7,5 milliards GBP (9,5 milliards USD) de dépenses de soins continus tous âges confondus dans le cadre d'un modèle sans économies, sans paiement, ce qui pousse le travail de conseil dans le domaine direct de la performance et du partage des risques. La pression est plus forte car le plan opérationnel 2025/26 a identifié un écart de planification de 4,4 milliards GBP (5,6 milliards USD) entre les systèmes, laissant peu de place aux essais et erreurs financés en interne lors des travaux de refonte. Le programme de l'ICB de la Vallée de la Tamise avec des chercheurs de l'Université d'Oxford montre que les équipes de conseil sont déjà intégrées dans la conception de la gouvernance et la mesure de la valeur, ce qui élargit la base de demande pour le marché des services de conseil en santé au Royaume-Uni bien au-delà du soutien politique à court terme[1]Université d'Oxford NIHR ARC OxTV, "Aider l'ICB de la Vallée de la Tamise à dépenser 5,6 milliards GBP plus judicieusement," Université d'Oxford, phc.ox.ac.uk.

Demande Croissante de Plateformes d'Engagement des Patients Axées sur le Numérique

Le marché des services de conseil en santé au Royaume-Uni bénéficie également d'une évolution plus large vers un accès aux patients axé sur le numérique, l'interopérabilité et l'optimisation post-mise en œuvre. Les dépenses informatiques des établissements du NHS ont atteint 4,1 milliards GBP (5,2 milliards USD) en 2024/25, et cette expansion a créé une base installée plus large qui nécessite désormais un soutien consultatif pour l'intégration, la refonte des flux de travail et les mises à niveau des services orientés patients. Le schéma des dépenses évolue car, une fois que l'adoption des dossiers patients électroniques approche la saturation, le travail de conseil passe du déploiement de logiciels vers l'optimisation, l'interopérabilité et la conception de la porte d'entrée numérique. Une revue du Collège Royal des Médecins publiée en janvier 2026 a révélé que 68 % des 548 membres interrogés estimaient que le NHS ne disposait pas de l'infrastructure numérique adéquate pour une adoption généralisée de l'IA, ce qui indique un écart de préparation persistant plutôt qu'une transformation achevée. L'investissement gouvernemental de 600 millions GBP (802 millions USD) dans la numérisation de première ligne et les dossiers de soins connectés pour 2025/26 offre à cette demande une voie de financement formelle plutôt que purement aspirationnelle. Cet environnement de financement favorise les entreprises du marché des services de conseil en santé au Royaume-Uni capables de combiner le conseil technologique avec l'assurance de la livraison, la connaissance des normes du NHS et la conception de l'engagement des patients.

Environnement de Cybermenaces Accru Stimulant le Conseil en Sécurité

Le risque cybernétique est désormais une question opérationnelle directe pour le marché des services de conseil en santé au Royaume-Uni plutôt qu'une préoccupation informatique étroite. Après que l'incident de rançongiciel Synnovis de juin 2024 a perturbé les transfusions et les rendez-vous dans les établissements londoniens, NHS England a qualifié les rançongiciels d'endémiques et a exigé que les fournisseurs s'alignent sur une charte de cybersécurité en huit étapes. NHS England a ensuite retenu IBM pour un contrat de surveillance du centre des opérations de cybersécurité d'une valeur de 7 millions GBP (9 millions USD) en juin 2025, montrant que la surveillance de la sécurité et le soutien à la résilience font désormais partie des achats nationaux courants. Le besoin de conseil plus large réside dans l'assurance des fournisseurs, la gestion des vulnérabilités, les calendriers de sécurité contractuels et les examens de maturité, car de nombreux organismes du NHS ne disposent pas d'une capacité interne spécialisée suffisante pour standardiser ces contrôles à grande échelle. La demande en cybersécurité s'étend également au-delà de l'Angleterre, car Public Contracts Scotland a enregistré en 2025 un examen de préparation aux rançongiciels mis en concurrence couvrant les conseils de NHS Scotland. Cette empreinte croissante signifie que le marché des services de conseil en santé au Royaume-Uni voit le conseil en sécurité devenir une ligne de service récurrente plutôt qu'une tâche ponctuelle de réponse aux incidents.

Pression Réglementaire pour la Conformité à la Transparence des Prix de Santé

Le marché des services de conseil en santé au Royaume-Uni attire des travaux supplémentaires liés aux modifications des règles de tarification, aux consultations tarifaires et aux achats basés sur la valeur. Les consultations de NHS England sur le régime de paiement du NHS 2025/26 et 2026/27 remodèlent la façon dont l'activité élective, les tarifs des meilleures pratiques et les soins urgents sont tarifés et administrés dans l'ensemble du système. La suppression des limites de paiement proposées pour les services électifs après les retours de consultation a créé une incertitude de planification, et cette incertitude elle-même soutient la demande de travaux consultatifs en matière de tarification, de modélisation financière et de conception de scénarios. Dans le même temps, le NHS a élargi les achats basés sur la valeur pour les technologies médicales grâce à des projets pilotes dans 13 établissements en 2025 et à une voie de déploiement plus large jusqu'en 2026, ce qui accroît le besoin de soutien consultatif sur l'examen de l'efficacité clinique et la conception des achats. Les cadres de paiement aligné et d'incitation ainsi que les orientations sur les tarifs des meilleures pratiques exigent également que les équipes financières interprètent les nouvelles règles tout en gérant une capacité de personnel limitée. Cette combinaison maintient le marché des services de conseil en santé au Royaume-Uni étroitement lié à la réforme des paiements, et pas seulement aux travaux numériques ou stratégiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Talents et Hausse des Taux de Facturation | -1.4% | À l'échelle du Royaume-Uni, avec une prime la plus aiguë à Londres et dans le Sud-Est | Court terme (≤ 2 ans) |

| Compression Prolongée des Marges des Prestataires Limitant les Dépenses Discrétionnaires | -1.1% | À l'échelle de l'Angleterre, plus grave dans les systèmes de soins intégrés en difficulté financière | Moyen terme (2-4 ans) |

| Litiges sur la Propriété des Données dans les Écosystèmes d'Analyse Multi-Parties | -0.7% | À l'échelle du Royaume-Uni, plus aigu dans les consortiums d'analyse multi-systèmes de soins intégrés | Moyen terme (2-4 ans) |

| Contrôle Croissant de l'Empreinte Carbone des Déplacements des Consultants | -0.3% | À l'échelle du Royaume-Uni, avec des répercussions de conformité européenne pour les entreprises transfrontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents et Hausse des Taux de Facturation

Le marché des services de conseil en santé au Royaume-Uni fait face à une contrainte claire en matière de personnel, car les projets nécessitent de plus en plus des personnes qui comprennent simultanément les parcours cliniques, les systèmes numériques, la gouvernance des données et les achats du NHS. La hausse des taux journaliers des consultants rend plus difficile pour les acheteurs d'approuver les dépenses de conseil dans des conditions habituelles, surtout lorsque les projets nécessitent des spécialistes seniors en santé plutôt que des équipes commerciales généralistes. La pression est plus forte car les pénuries de personnel du NHS affectent également le vivier dans lequel les cabinets de conseil recrutent des experts cliniques, ce qui réduit la profondeur du banc pour les travaux de transformation. Les petites entreprises sont particulièrement exposées car elles ne peuvent pas toujours absorber l'inflation salariale, les primes de fidélisation et la pression tarifaire liée à l'IR35 aussi facilement que les grands concurrents multidisciplinaires. Cela maintient le marché des services de conseil en santé au Royaume-Uni ouvert à la croissance de la demande, mais augmente également les coûts de prestation et allonge les cycles de dotation en personnel sur les missions complexes.

Compression Prolongée des Marges des Prestataires Limitant les Dépenses Discrétionnaires

La pression financière sur les prestataires reste la contrainte de dépenses la plus claire pour le marché des services de conseil en santé au Royaume-Uni. NHS England a signalé un déficit collectif des prestataires de 553 millions GBP (700 millions USD) en 2024/25, et 53 % des prestataires restaient déficitaires même après amélioration par rapport à l'année précédente[2]NHS England, "Comptes consolidés des prestataires du NHS 2024/25," NHS England, england.nhs.uk. Le Nuffield Trust a également mis en évidence un écart structurel sous-jacent d'au moins 4,5 milliards GBP (6 milliards USD) une fois le soutien non récurrent exclu, ce qui montre que la pression sur le bilan n'est pas une question d'une seule année. Le King's Fund a noté que les organisations du NHS font face à une exigence d'amélioration de la productivité de 2 % tout en étant poussées à réduire les coûts de personnel intérimaire et bancaire, ce qui peut limiter la volonté de financer des travaux consultatifs à moins qu'ils ne montrent un retour opérationnel mesurable. C'est pourquoi de plus en plus de contrats sur le marché des services de conseil en santé au Royaume-Uni évoluent vers des modèles basés sur les résultats et de partage des risques qui transfèrent la pression commerciale sur les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Conseil en Informatique Dominant mais la Transformation Numérique en Accélération

Le conseil en informatique détenait 31,31 % de la part du marché des services de conseil en santé au Royaume-Uni en 2025, ce qui en fait la plus grande catégorie de services, les organisations du NHS continuant de moderniser leurs systèmes centraux, leurs flux de données et leurs infrastructures. Cette position de leadership reflétait les dépenses continues des établissements sur le patrimoine numérique, les programmes de dossiers patients électroniques, l'interopérabilité et les travaux d'intégration des systèmes dans les différents contextes de prestation. Le conseil en transformation numérique devrait se développer à un CAGR de 11,38 % jusqu'en 2031, soutenu par le passage du déploiement initial vers l'optimisation, la refonte des flux de travail et la mise en œuvre des soins connectés. La voie de financement de 600 millions GBP (802 millions USD) pour la numérisation de première ligne et les dossiers de soins connectés pour 2025/26 offre à ces mandats une voie de dépenses formelle au sein du secteur des services de conseil en santé au Royaume-Uni plutôt que de les laisser dépendre de budgets isolés au niveau des établissements.

Le conseil en stratégie regagne du poids car la conception des contrats des organisations de santé intégrées, la planification de la santé des populations et la transition de NHS England vers le Département de la Santé et des Affaires Sociales nécessitent toutes des travaux de conception à l'échelle de l'organisation qui ne peuvent pas être résolus par la seule mise en œuvre de logiciels. Le conseil en opérations bénéficie d'une pression récurrente sur la productivité, les organismes prestataires et le Département de la Santé et des Affaires Sociales étant poussés à revoir les flux de travail, à réduire les gaspillages et à améliorer le débit des services. Le conseil financier connaît également une demande régulière car la réforme tarifaire, les achats basés sur la valeur et l'incertitude de planification nécessitent une modélisation plus solide et un soutien commercial. Le conseil en ressources humaines et en talents gagne en pertinence à mesure que les structures des systèmes de soins intégrés et des conseils de soins intégrés continuent de remodeler les modèles de main-d'œuvre et la conception du leadership. Dans l'ensemble du secteur des services de conseil en santé au Royaume-Uni, les exigences du DTAC, du DCB et des cadres d'achats élèvent les barrières à l'entrée et récompensent les entreprises capables de couvrir plusieurs lignes de service dans le cadre d'un modèle de prestation conforme unique.

Par Utilisateur Final : Les Prestataires de Soins de Santé en Tête, les Agences Gouvernementales à la Croissance la Plus Rapide

Les prestataires de soins de santé représentaient 28,24 % du marché des services de conseil en santé au Royaume-Uni en 2025, ce qui maintenait les établissements, les fondations hospitalières et les organisations de soins primaires au cœur de la demande de conseil. Ce groupe continue d'avoir besoin de soutien pour la mise en œuvre des dossiers patients électroniques, le redressement financier, la refonte des soins intégrés et l'amélioration des opérations cliniques. L'ampleur des besoins côté prestataires reste élevée car les organismes de prestation de soins absorbent simultanément la modernisation numérique, l'ajustement tarifaire, la refonte des effectifs et des attentes de performance plus strictes. Cela maintient les prestataires comme base de clients principale même si la pression financière impose un contrôle plus strict des résultats du conseil.

Les agences gouvernementales constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 10,52 % jusqu'en 2031. Le principal moteur est l'élargissement du périmètre de la transformation au niveau central et de la mise en service lié à la fusion NHSE-DHSC, à la refonte du modèle opérationnel numérique et au déploiement du cadre des organisations de santé intégrées. Les entreprises des sciences de la vie restent un groupe de clients secondaire important car elles ont besoin de soutien sur les données du monde réel, l'accès au marché et les travaux liés au NICE, tandis que la position des solutions NHS d'IQVIA montre comment le conseil lié aux données peut différencier cette partie du marché des services de conseil en santé au Royaume-Uni. Les payeurs de soins de santé, les fournisseurs de technologies de santé et les jeunes entreprises de technologies médicales élargissent également leur recours au conseil, car le DTAC, la MHRA et la conformité aux dispositifs médicaux post-Brexit créent un besoin croissant de soutien réglementaire et de commercialisation spécialisés. La composition des clients continuera de s'élargir à mesure que davantage de soins se déplaceront vers les quartiers et les communautés après 2026, ce qui devrait rééquilibrer les travaux futurs en s'éloignant d'une orientation purement axée sur les prestataires de soins aigus.

Par Modèle de Prestation : L'Hybride en Tête mais la Croissance à Distance Surpasse

La prestation hybride représentait 45,52 % du marché des services de conseil en santé au Royaume-Uni en 2025, ce qui montre que les acheteurs souhaitent toujours un mélange de soutien en personne et d'exécution à distance flexible. Ce format convient bien aux travaux du NHS car il permet aux consultants de gérer les ateliers, les sessions de gouvernance et les activités sensibles au site sur place, tout en effectuant les tâches d'analyse, de conception et de gestion de projet à distance. La prestation hybride s'aligne également sur la diffusion de la demande de conseil dans les systèmes de soins intégrés et les systèmes de santé décentralisés, où un modèle entièrement sur site est souvent trop coûteux et lent. C'est pourquoi le marché des services de conseil en santé au Royaume-Uni continue de traiter le travail hybride comme le modèle par défaut pour de nombreuses missions de transformation.

Le conseil à distance ou virtuel devrait croître à un CAGR de 10,25 % jusqu'en 2031, ce qui en fait le modèle de prestation à la croissance la plus rapide. Les achats du NHS accordent plus de poids à la valeur sociale et à la réduction des émissions de carbone, ce qui décourage les structures de prestation à fort déplacement et soutient l'exécution à distance lorsque cela est approprié. Le nouvel environnement de cadre NHS SBS dans le cadre de la loi sur les marchés publics de 2023 renforce également la flexibilité dans la manière dont les travaux de conseil sont réalisés, ce qui favorise une acceptation plus large des formats à distance et mixtes. Le conseil sur site reste nécessaire pour les travaux sensibles tels que la refonte des parcours, le développement du leadership et la réponse aux incidents cybernétiques, de sorte que la croissance à distance élargira la composition plutôt que de remplacer l'engagement physique. Cet équilibre ouvre de la place sur le marché des services de conseil en santé au Royaume-Uni pour les spécialistes régionaux plus petits qui peuvent concourir à l'échelle nationale sans supporter la base de coûts d'un grand réseau de bureaux.

Analyse Géographique

L'Angleterre occupait la position dominante sur le marché des services de conseil en santé au Royaume-Uni en 2025, soutenue par 87 % des dépenses informatiques des fiducies NHS locales et par la présence de 42 systèmes de soins intégrés qui orientent la majorité des grands mandats de conseil. La fusion NHSE-DHSC, le déploiement des contrats IHO et le financement de la numérisation de première ligne créent ensemble le pipeline le plus dense de travaux de stratégie, d'opérations et de numérique dans tout le pays. Londres et le Sud-Est bénéficient d'une prime supplémentaire car ils combinent des budgets importants pour les fiducies, des institutions NHS centrales et la plus forte concentration d'activités de passation de marchés fondées sur des cadres. La fiducie de fondation NHS de Guy's and St Thomas' a à elle seule déclaré 109 millions de GBP (138,2 millions d'USD) de dépenses informatiques pour 2024/25, ce qui illustre l'ampleur des travaux de conseil numérique adressables dans la région de la capitale.

L'Écosse est la deuxième zone géographique en importance sur le marché des services de conseil en santé au Royaume-Uni. NHS National Services Scotland pilote une activité de passation de marchés majeure, notamment la sélection en 2025 d'un système intégré de finance, de ressources humaines et d'approvisionnement en nuage évalué à 206 millions de GBP (261 millions d'USD). L'Écosse développe également une base de conseil en cybersécurité plus distincte, comme en témoigne l'examen national de la préparation aux rançongiciels commandé auprès des conseils de NHS Scotland. Le régime de passation de marchés distinct et la structure de gouvernance décentralisée signifient que les entreprises ne peuvent pas simplement réutiliser les méthodes orientées vers l'Angleterre sans s'adapter aux exigences de conformité et aux exigences des acheteurs spécifiques à l'Écosse. Les normes du patrimoine de santé gallois maintiennent également la résilience et la planification des infrastructures à l'ordre du jour, ce qui soutient les travaux de conseil spécialisés au-delà de la transformation numérique.

L'Irlande du Nord et les autres territoires du Royaume-Uni représentent une part plus modeste du marché des services de conseil en santé au Royaume-Uni, mais ils offrent néanmoins des perspectives d'expansion à mesure que les travaux de transformation et de modernisation se poursuivent dans le cadre des structures des fiducies de santé et de protection sociale. La passation de marchés y est moins standardisée qu'en Angleterre, ce qui peut ralentir la croissance répétable fondée sur des cadres, mais laisse également de la place aux entreprises capables de contribuer à la mise en place de voies d'achat plus formelles. À l'échelle du Royaume-Uni, la diffusion des exigences DTAC, MHRA, de cybersécurité et de soins fondés sur la valeur signifie que la demande de conseil n'est plus confinée à une seule région ou à un seul type de client. Le schéma géographique reste dominé par l'Angleterre, mais les systèmes décentralisés prennent une importance croissante pour les mandats spécialisés où la réglementation locale et les modèles opérationnels créent des barrières à l'entrée clairement définies.

Paysage Concurrentiel

Le marché des services de conseil en santé au Royaume-Uni est modérément concentré au sommet. Une poignée de grandes entreprises telles que Deloitte, Accenture, PwC, KPMG et McKinsey continuent de capter une part disproportionnée des travaux de transformation du NHS à haute valeur ajoutée, mais plus de 163 fournisseurs accrédités se disputent via les structures de cadres du NHS les mandats de niveau intermédiaire et spécialisés[3]NHS Shared Business Services, "Accord-cadre de services de conseil et d'assistance pour la santé SBS10197," NHS Shared Business Services, sbs.nhs.uk. Cela signifie que la taille compte le plus lorsque les clients souhaitent une couverture nationale, une prestation intégrée et une certitude d'achats. Le placement dans les cadres est donc l'un des avantages concurrentiels les plus solides sur le marché des services de conseil en santé au Royaume-Uni car il réduit les frictions pour les acheteurs et restreint le champ avant même que l'évaluation technique ne commence. Les entreprises sans accès à NHS SBS, CCS ou à des voies conformes équivalentes restent moins visibles pour les grands marchés publics.

La capacité numérique et en matière de données constitue la prochaine ligne de démarcation claire. IQVIA a renforcé sa position en liant les travaux de conseil à l'accès aux données et aux solutions orientées NHS, notamment des partenariats couvrant 95 % des établissements du NHS. Accenture a également montré la valeur de la combinaison de la prestation numérique avec le conseil lorsqu'elle a obtenu un contrat de capacité numérique du NHS de 30 mois à partir de janvier 2025 et un prix distinct pour les rendez-vous et le choix des patients avec une valeur plafond allant jusqu'à 124 millions GBP (165 millions USD). Deloitte reste bien positionné dans les travaux de cybersécurit et de transformation, soutenu par des prix du NHS couvrant la réponse aux incidents, l'amélioration des conseils d'administration et les activités de conseil numérique. Le rôle de soutien de Cognizant au Département de la Santé et des Affaires Sociales pour le nouveau paysage informatique de NHS England montre également que les fournisseurs dotés d'une profondeur d'exécution peuvent remporter des travaux directement liés aux changements structurels du système.

L'espace spécialisé reste ouvert dans trois domaines. Le conseil basé sur les résultats donne un avantage aux entreprises dotées d'un ADN de prestation opérationnelle car les acheteurs veulent de plus en plus des contrats liés aux économies ou garantis par la performance plutôt que de simples travaux en régie. Le conseil en résilience climatique et patrimoniale devient également plus concurrentiel, les spécialistes de l'ingénierie et des infrastructures étant en mesure de défier les cabinets de conseil en gestion traditionnels sur les mandats de planification hospitalière. Une troisième ouverture se situe dans l'assurance des dispositifs médicaux numériques et de l'IA, où les petites entreprises ayant une expérience du DTAC, du DCB et de la MHRA peuvent supplanter les concurrents plus importants sur le coût et la rapidité. Ainsi, bien que les entreprises leaders dominent encore le sommet du marché des services de conseil en santé au Royaume-Uni, la structure reste loin d'être fermée et continue de récompenser les capacités de niche qui correspondent étroitement aux besoins de conformité et de prestation du NHS.

Leaders du Secteur des Services de Conseil en Santé au Royaume-Uni

Accenture

Deloitte

PwC

KPMG

EY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : NHS England a publié son plan directeur Vers des Modèles de Prestation en Santé des Populations, établissant formellement le cadre opérationnel pour les contrats des organisations de santé intégrées, des réseaux de soins spécialisés et des réseaux de maternité et de pédiatrie, et désignant le printemps 2026 comme date de début de la première vague de contrats des organisations de santé intégrées. Cette étape politique devrait générer des mandats de conseil pluriannuels en stratégie et en refonte financière dans l'ensemble des 42 systèmes de soins intégrés.

- Avril 2025 : Mace Consult et Turner & Townsend, dans le cadre d'une coentreprise avec Deloitte comme sous-traitant principal, ont obtenu un contrat de partenaire de livraison de programme d'une valeur de 307 millions GBP (389 millions USD) pour le programme des nouveaux hôpitaux du NHS, le plus grand mandat de conseil en infrastructure hospitalière depuis une génération.

Périmètre du Rapport sur le Marché des Services de Conseil en Santé au Royaume-Uni

Selon le périmètre du rapport, les services de conseil en santé désignent des services professionnels spécialisés fournis aux organisations de santé, aux prestataires et aux parties prenantes pour améliorer leur efficacité opérationnelle, leurs résultats cliniques, leur conformité, leurs performances financières et leur gestion globale.

La segmentation du marché des services de conseil en santé au Royaume-Uni est catégorisée par type de service, utilisateur final et modèle de prestation. Par type de service, elle comprend le conseil en informatique, le conseil en stratégie, le conseil en opérations, le conseil en transformation numérique, le conseil financier et le conseil en ressources humaines et en talents. Par utilisateur final, elle couvre les prestataires de soins de santé, les payeurs de soins de santé, les entreprises des sciences de la vie, les agences gouvernementales, les fournisseurs de technologies de santé et les jeunes entreprises de technologies médicales. Par modèle de prestation, elle est segmentée en conseil sur site, conseil à distance/virtuel et modèle hybride. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Conseil en Informatique |

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Transformation Numérique |

| Conseil Financier |

| Conseil en Ressources Humaines et en Talents |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Entreprises des Sciences de la Vie |

| Agences Gouvernementales |

| Fournisseurs de Technologies de Santé |

| Jeunes Entreprises de Technologies Médicales |

| Conseil sur Site |

| Conseil à Distance / Virtuel |

| Modèle Hybride |

| Par Type de Service | Conseil en Informatique |

| Conseil en Stratégie | |

| Conseil en Opérations | |

| Conseil en Transformation Numérique | |

| Conseil Financier | |

| Conseil en Ressources Humaines et en Talents | |

| Par Utilisateur Final | Prestataires de Soins de Santé |

| Payeurs de Soins de Santé | |

| Entreprises des Sciences de la Vie | |

| Agences Gouvernementales | |

| Fournisseurs de Technologies de Santé | |

| Jeunes Entreprises de Technologies Médicales | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance / Virtuel | |

| Modèle Hybride |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en santé au Royaume-Uni ?

Le marché des services de conseil en santé au Royaume-Uni s'élève à 3,36 milliards USD en 2026 et devrait atteindre 4,99 milliards USD d'ici 2031 à un CAGR de 8,22 %.

Quels sont les facteurs qui stimulent la demande de services de conseil dans le système de santé du Royaume-Uni ?

Les principaux moteurs de la demande sont la fusion NHSE-DHSC, le déploiement des contrats des organisations de santé intégrées, la modernisation numérique, la pression en matière de cybersécurité et les besoins croissants en gouvernance de l'IA.

Quel segment de service est en tête de la demande de conseil dans le secteur de la santé au Royaume-Uni ?

Le conseil en informatique était en tête avec une part de 31,31 % en 2025, soutenu par la modernisation numérique continue du NHS, les travaux sur les dossiers patients électroniques et les besoins en interopérabilité.

Quel groupe de clients se développe le plus rapidement dans ce domaine ?

Les agences gouvernementales devraient croître à un CAGR de 10,52 % jusqu'en 2031, la transformation centrale, la refonte de la mise en service et les changements de modèle opérationnel élargissant la demande de conseil.

Comment les modèles de prestation de conseil évoluent-ils dans le domaine de la santé au Royaume-Uni ?

La prestation hybride était en tête avec une part de 45,52 % en 2025, tandis que le conseil à distance ou virtuel devrait croître le plus rapidement à un CAGR de 10,25 %, les acheteurs pesant le coût, la flexibilité et la réduction des émissions de carbone.

Pourquoi l'Angleterre reste-t-elle la principale géographie pour les activités de conseil ?

L'Angleterre détient la plus grande part car elle combine 42 systèmes de soins intégrés, la transition NHSE-DHSC, un financement majeur de la numérisation et l'ensemble le plus large de mandats de conformité du NHS.

Dernière mise à jour de la page le: