Taille et Part du Marché des Soins de Santé Privés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.79 Trillions de dollars américains |

| Taille du Marché (2031) | 4.69 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

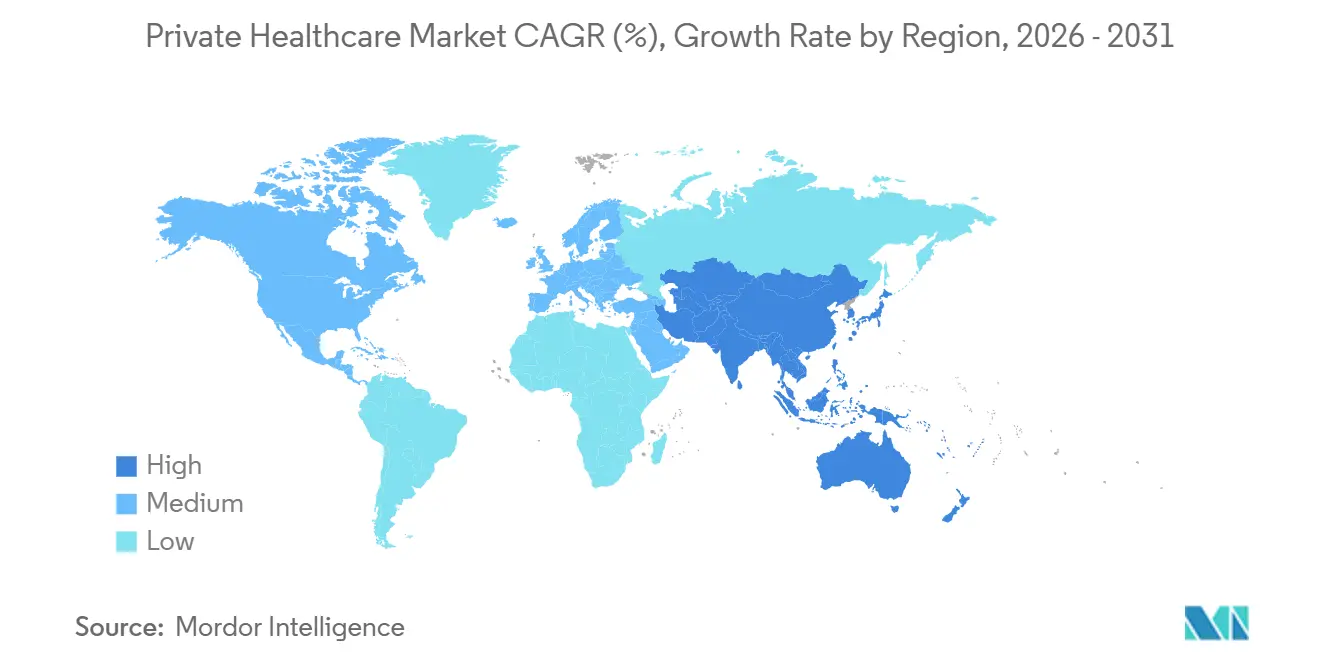

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Soins de Santé Privés par Mordor Intelligence

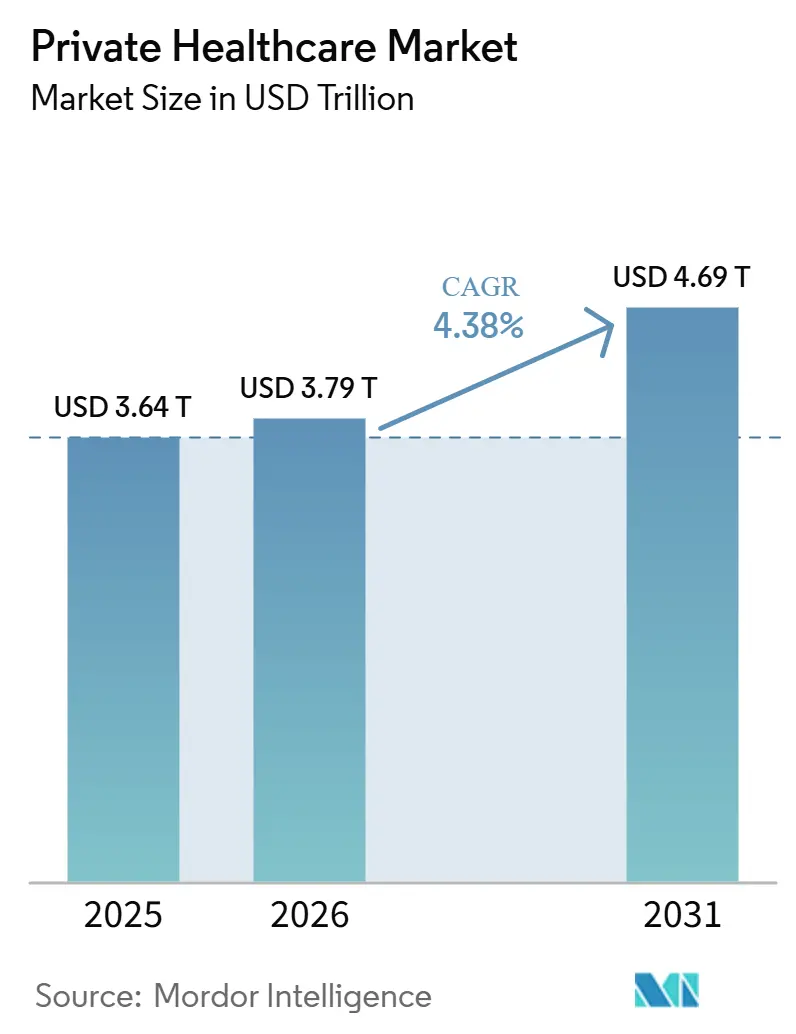

La taille du Marché des Soins de Santé Privés devrait passer de 3,64 billions USD en 2025 et 3,79 billions USD en 2026 à 4,69 billions USD d'ici 2031, enregistrant un CAGR de 4,38 % entre 2026 et 2031.

La croissance est soutenue par une demande croissante d'un accès plus rapide à la chirurgie, aux diagnostics et aux consultations spécialisées lorsque les systèmes publics ne peuvent pas répondre au même rythme. Le traitement des maladies chroniques pousse également davantage de patients vers les filières privées d'oncologie, de cardiologie et de neurologie, car ces cas nécessitent des visites répétées, un diagnostic plus rapide et un suivi plus coordonné. La couverture offerte par les employeurs élargit la base de patients adressables et renforce la demande assurée dans les économies à revenus élevés et à revenus intermédiaires supérieurs. Les grands opérateurs réagissent en ajoutant des sites ambulatoires, en resserrant les filières d'orientation et en orientant les investissements vers des soins ambulatoires à plus haute acuité, où la conversion des patients est plus rapide et la productivité des actifs plus élevée. La concurrence reste dispersée au niveau mondial, mais l'échelle régionale augmente grâce à des expansions, des baux et des transactions de portefeuille qui libèrent des capitaux pour de nouveaux investissements cliniques.

Points Clés du Rapport

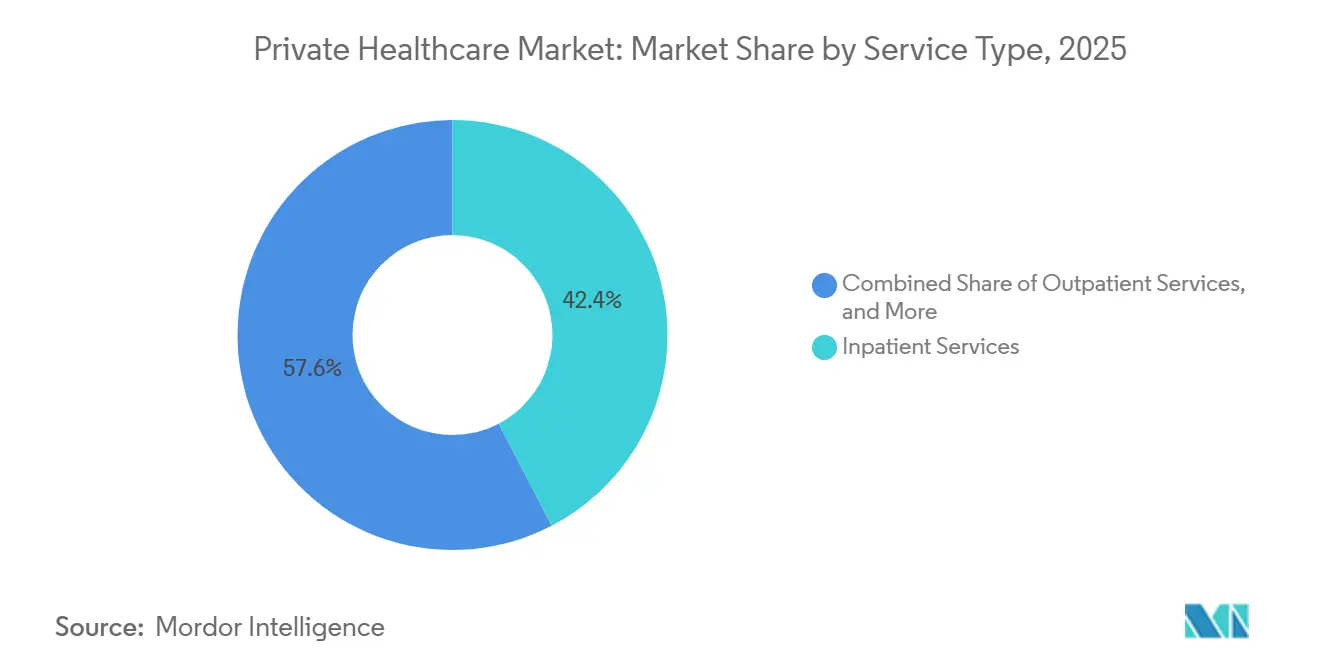

- Par type de service, les services d'hospitalisation représentaient 42,36 % de la taille du marché des soins de santé privés en 2025, tandis que les services ambulatoires devraient se développer à un CAGR de 4,98 % jusqu'en 2031.

- Par établissement de santé, les hôpitaux privés détenaient 53,68 % de la part du marché des soins de santé privés en 2025, tandis que les hôpitaux spécialisés devraient croître à un CAGR de 5,63 % jusqu'en 2031.

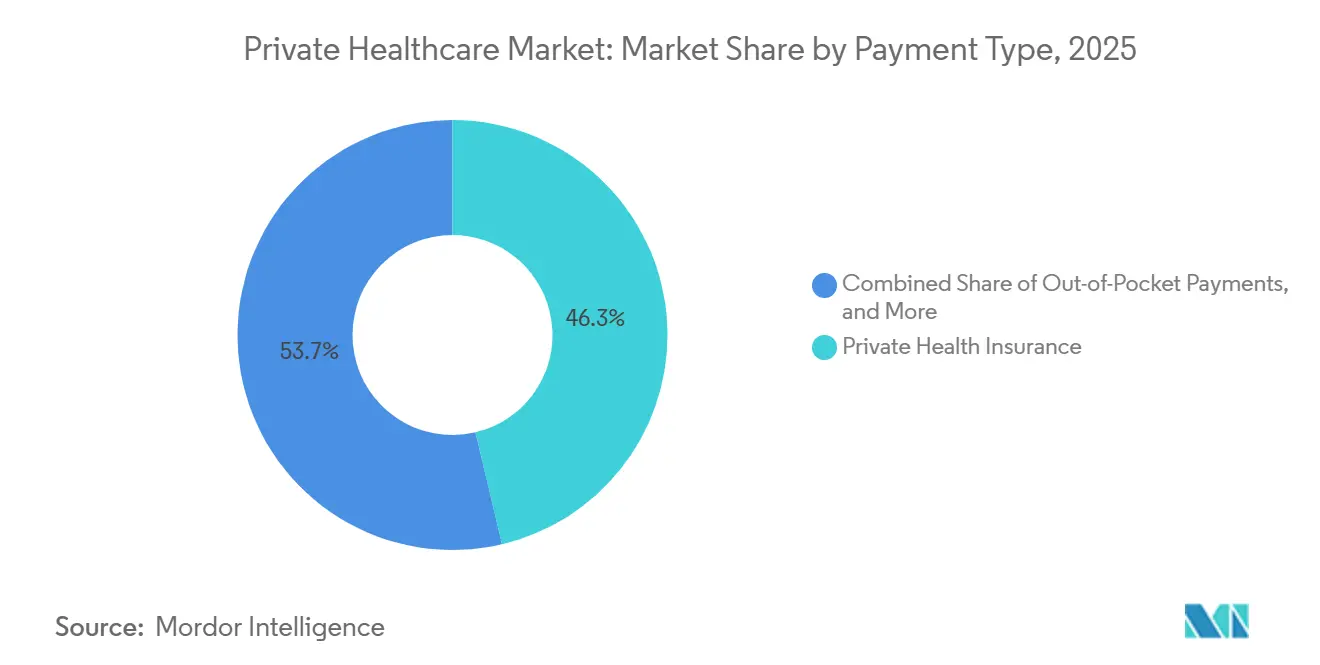

- Par type de paiement, l'assurance maladie privée représentait 46,31 % du marché en 2025, tandis que les paiements directs devraient augmenter à un CAGR de 6,22 % jusqu'en 2031 sur le marché des soins de santé privés.

- Par spécialité, la médecine générale représentait 28,41 % du marché en 2025, tandis que l'oncologie devrait croître à un CAGR de 6,89 % jusqu'en 2031.

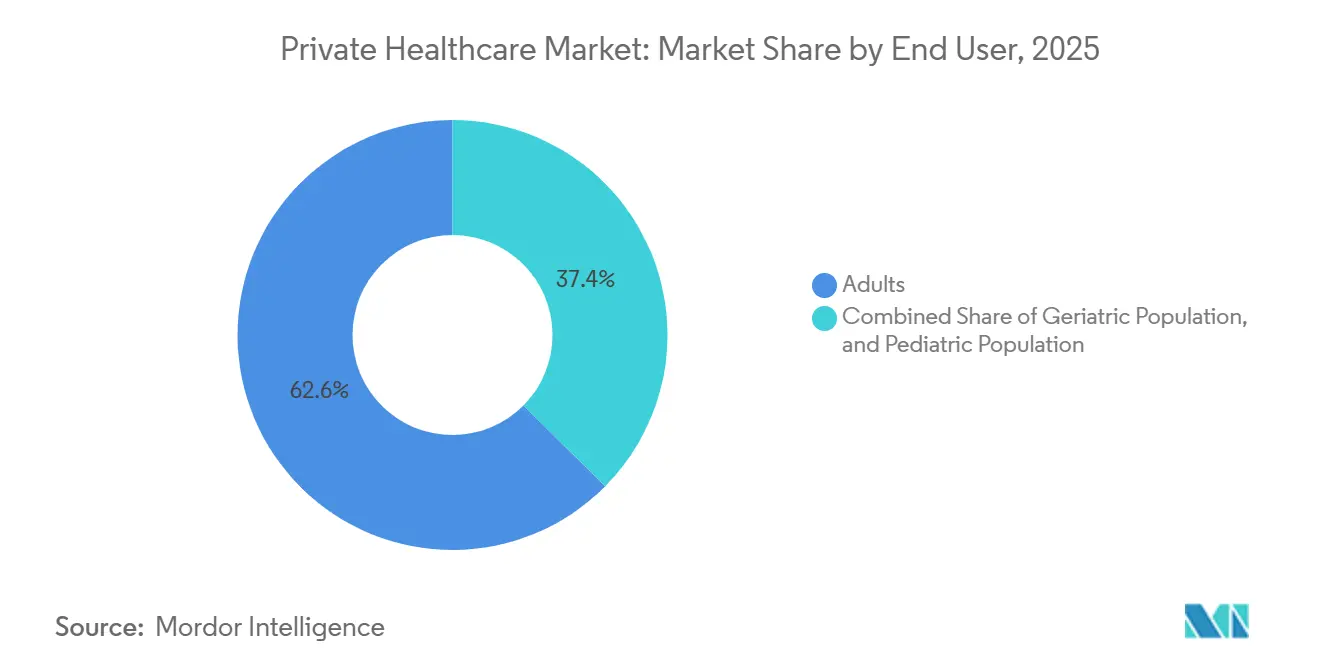

- Par utilisateur final, les adultes représentaient 62,57 % du marché en 2025, tandis que le segment gériatrique devrait se développer à un CAGR de 7,41 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,24 % de la part du marché des soins de santé privés en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,79 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Soins de Santé Privés

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'un Accès aux Soins Plus Rapide et à Plus Haute Acuité | +1.1% | Mondial, concentré en Amérique du Nord, au Royaume-Uni, dans les pays du GCC | Court terme (≤ 2 ans) |

| Expansion de l'Assurance Maladie Privée Portée par les Employeurs | +0.9% | Amérique du Nord, Europe occidentale, GCC, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Charge Croissante des Maladies Chroniques et Migration des Soins Électifs en Attente | +0.8% | Mondial, plus marqué en Inde, au Royaume-Uni, au Brésil, en Afrique du Sud | Long terme (≥ 4 ans) |

| Expansion des Capacités via le Capital-Investissement et les Modèles Hospitaliers à Faible Intensité d'Actifs | +0.6% | Inde, Asie-Pacifique, GCC, Amérique du Sud | Moyen terme (2-4 ans) |

| Diagnostics, Triage et Conversion de Rendez-vous Facilités par le Numérique | +0.4% | Mondial, accéléré aux Émirats arabes unis, en Inde, en Asie du Sud-Est, au Royaume-Uni | Court terme (≤ 2 ans) |

| Demande Croissante de Chirurgie Ambulatoire Privée et de Soins de Courte Durée | +0.4% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'un Accès aux Soins Plus Rapide et à Plus Haute Acuité

Les patients se tournent vers les soins privés lorsqu'ils estiment que la rapidité est aussi importante que la qualité du traitement. Cela est particulièrement visible pour les actes chirurgicaux, l'imagerie et les consultations spécialisées, où l'attente peut aggraver les résultats ou retarder la guérison. Les opérateurs s'adaptent rapidement en ajoutant des sites ambulatoires capables de traiter davantage d'orientations en dehors des grands campus hospitaliers. HCA Healthcare a ajouté près de 100 établissements ambulatoires en 2025 et aborde 2026 avec des capitaux d'expansion supplémentaires en place, ce qui montre que les réseaux de prestataires sont construits autour de l'accès et de la commodité autant qu'autour de la capacité en lits. Le marché des soins de santé privés en bénéficie car un accès plus rapide améliore la conversion des patients, la réutilisation répétée et la confiance des payeurs dans les filières privées. Les prestataires qui combinent profondeur clinique, outils de planification et large empreinte ambulatoire sont mieux positionnés pour capter cette demande que les opérateurs qui s'appuient uniquement sur de grands actifs d'hospitalisation.

Expansion de l'Assurance Maladie Privée Portée par les Employeurs

La couverture santé financée par les employeurs devient une voie d'accès de plus en plus importante au marché des soins de santé privés, car les entreprises utilisent les avantages médicaux pour améliorer la rétention et la stabilité de la main-d'œuvre. Le Rapport sur les Tendances de Santé 2026 d'UnitedHealthcare indique que la tendance médicale devrait croître de 8,5 %, tandis que les coûts pharmaceutiques ont augmenté de 11 % en 2025, ce qui pousse les grands employeurs à examiner de plus près l'accès aux soins, le choix des prestataires et la contractualisation directe. En Allemagne, la couverture santé privée a atteint près de 41 millions de personnes en 2025, en hausse de 0,9 million, ce qui témoigne d'une adhésion continue malgré un contexte opérationnel à coût élevé.[1]"PKV Bleibt Stabilitätsanker Im Demografischen Wandel," En Colombie, les plans de santé privés volontaires ont atteint 14,65 billions COP, soit 3,49 milliards USD, en 2025 et ont progressé de 13,2 %, ce qui montre que la couverture privée complémentaire gagne du terrain au-delà des pays à revenus élevés. Cette tendance soutient des volumes assurés plus importants, un mix de payeurs plus large et une base de revenus plus stable pour les opérateurs privés. Elle favorise également les prestataires capables de servir les contrats employeurs, les assureurs et les patients en paiement direct sans dépendre excessivement d'une seule source de financement.

Charge Croissante des Maladies Chroniques et Migration des Soins Électifs en Attente

Les maladies chroniques augmentent le volume de soins complexes qui affluent vers le marché des soins de santé privés. Le Business Group on Health a identifié le cancer comme le principal facteur de coût de santé pour les employeurs aux États-Unis pour la quatrième année consécutive en 2025, ce qui souligne l'ampleur de la demande en oncologie dans les systèmes de soins financés.[2]"Manipal Health Expands Bengaluru Presence Adds 245 Lakh Sq Ft in Yelahanka at 816 Crore Long-Term Deal," Ces cas sont importants car ils nécessitent généralement des diagnostics, une chirurgie, des perfusions, des visites de suivi et d'autres services spécialisés sur un cycle de traitement plus long. Au Brésil, le segment privé de l'oncologie génère 100 milliards BRL, soit 18,5 milliards USD, par an et devrait atteindre 210 milliards BRL, soit 38,9 milliards USD, d'ici 2030, à mesure que le vieillissement et l'intensité des traitements augmentent. Le marché des soins de santé privés ne reçoit donc pas seulement un volume de patients plus important, mais aussi une part plus élevée d'épisodes de soins à forte valeur ajoutée, menés par des spécialistes. Cela soutient l'investissement continu en oncologie, en cardiologie, en neurologie et en diagnostics intégrés, où les prestataires privés peuvent offrir des filières de traitement plus rapides.

Expansion des Capacités via le Capital-Investissement et les Modèles Hospitaliers à Faible Intensité d'Actifs

Le capital devient plus flexible sur l'ensemble du marché des soins de santé privés, ce qui aide les opérateurs à se développer sans supporter l'intégralité des coûts immobiliers sur leurs propres bilans. Les structures à faible intensité d'actifs, telles que les baux à long terme, les contrats de gestion et les cessions-bail, permettent aux prestataires d'ouvrir ou de moderniser des établissements tout en préservant des liquidités pour les équipements médicaux, le recrutement de spécialistes et les systèmes numériques. Le bail à long terme de Manipal Health pour un établissement de 22 760 m² à Bengaluru montre comment les groupes hospitaliers utilisent les structures immobilières pour élargir leur portée dans les grands bassins de population urbains. L'acquisition par Blue Owl Capital d'un portefeuille de 12 hôpitaux Spire Healthcare au Royaume-Uni via une structure de cession-bail illustre la même logique à l'échelle d'un portefeuille, la transaction libérant des capitaux pour le réinvestissement clinique tout en préservant la continuité opérationnelle. Cette approche aide les opérateurs privés à pénétrer plus rapidement les corridors de croissance et donne aux investisseurs accès à des actifs de santé à longue durée. Elle encourage également la consolidation, car l'expansion peut se faire par des transactions et des partenariats plutôt que uniquement par la construction de nouveaux hôpitaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Intégration Élevé entre des Systèmes Cliniques Fragmentés | -1.8% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Confidentialité des Données, Gestion du Consentement et Exposition à la Cybersécurité | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Résistance à l'Adoption des Flux de Travail chez les Cliniciens et le Personnel d'Accueil | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Visibilité Limitée du Retour sur Investissement pour les Petits Prestataires | -0.7% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Élevée sur l'Accessibilité Financière des Paiements Directs

La dépendance aux paiements directs continue de limiter la vitesse de croissance du marché des soins de santé privés dans de nombreuses économies émergentes. Lorsque le paiement direct reste la principale voie d'accès aux soins, les prestataires se heurtent à un plafond, car les augmentations de tarifs peuvent rapidement réduire les volumes d'actes. Cet effet est visible même dans les systèmes privés établis lorsque la pression des régimes médicaux ou le stress budgétaire des ménages réduit le recours aux soins. Life Healthcare a signalé que les journées de patients payants ont diminué de 0,4 % au cours des six mois se terminant en mars 2026, ce qui montre comment la contrainte financière peut affecter l'utilisation même lorsque les revenus globaux restent résilients.[3]"Life Healthcare to Add More Beds at Hospitals and Recruit 140 Specialists," Le marché des soins de santé privés bénéficie donc de la demande en paiement direct, mais reste également exposé lorsque l'accessibilité financière se détériore ou que les patients reportent les actes non urgents. Les prestataires qui proposent des options de paiement échelonné, une communication claire sur les prix et des estimations de coûts numériques simplifiées sont mieux placés pour protéger les volumes dans cet environnement.

Complexité des Licences, des Remboursements et des Contraintes en Personnel Médical

La réglementation et les coûts de personnel ralentissent certaines parties du marché des soins de santé privés, même là où la demande des patients reste soutenue. Les mises à jour tarifaires ne suivent pas toujours le rythme de l'inflation, ce qui affaiblit la rentabilité des actes financés. Au Royaume-Uni, Spire Healthcare a indiqué que la hausse tarifaire annuelle proposée par le Service National de Santé pour 2026-27 était bien en deçà de l'inflation en vigueur, ce qui accroît la pression sur les opérateurs privés gérant des activités commandées par le secteur public.[4]"UK Private Hospital Provider Spire in Talks on Sale to Private Equity," Le personnel ajoute une deuxième couche de pression, car les pénuries de spécialistes augmentent les coûts de recrutement, les exigences de formation et le temps nécessaire pour activer de nouveaux lits. Life Healthcare recrute 140 spécialistes au cours de l'exercice 2026 tout en développant également la capacité en lits de soins aigus et de rééducation, ce qui montre comment la disponibilité de la main-d'œuvre peut devenir un véritable goulot d'étranglement opérationnel. Les normes de conformité améliorent toujours la qualité des soins, mais elles augmentent également le coût et la complexité du développement des réseaux hospitaliers dans plusieurs juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Migration Ambulatoire Redéfinit l'Architecture des Revenus

Les services d'hospitalisation représentaient 42,36 % de la taille du marché des soins de santé privés en 2025, ce qui a maintenu ce segment en tête, car la chirurgie, les admissions multi-spécialités et les soins intensifs dépendent encore de la prise en charge hospitalière. Ces services restent au cœur des revenus car les actes complexes génèrent des factures plus importantes et mobilisent davantage de ressources spécialisées par épisode. Dans le même temps, le marché des soins de santé privés connaît une nette évolution dans les lieux de réalisation de nombreux actes. Les services ambulatoires devraient croître à un CAGR de 4,98 % jusqu'en 2031, les techniques mini-invasives et la pression des payeurs sur les coûts continuant à déplacer les cas hors de l'hospitalisation complète.

Cette migration ne se limite plus aux soins de faible acuité, car une part plus importante des actes chirurgicaux est désormais organisée dans des structures ambulatoires. Le chiffre d'affaires des centres de chirurgie ambulatoire aux États-Unis a atteint environ 45,6 milliards USD fin 2025, et plus de 80 % des interventions chirurgicales ont été réalisées en ambulatoire, ce qui montre à quel point le changement de lieu de soins est devenu important. La division USPI de Tenet Healthcare exploitait 556 centres de chirurgie ambulatoire en 2025 et a investi 125 millions USD au premier trimestre 2026 pour en acquérir 7 supplémentaires, renforçant l'idée que l'expansion ambulatoire est une priorité majeure en matière de capital. Cela ne réduit pas le rôle des soins d'hospitalisation, mais modifie le mix de revenus du secteur des soins de santé privés en orientant davantage d'épisodes rentables à court séjour vers des structures à moindre coût. Les soins d'urgence restent la catégorie de services la plus petite et la plus exigeante sur le plan opérationnel, car ils nécessitent un personnel disponible en permanence, un triage plus rapide et une surveillance réglementaire plus étroite.

Par Établissement de Santé : Les Hôpitaux Spécialisés Capitalisent sur la Prime de Complexité

Les hôpitaux privés représentaient 53,68 % de la part du marché des soins de santé privés en 2025, ce qui reflète leur rôle central dans les soins aigus généraux, la chirurgie en hospitalisation et les réseaux d'orientation assurés. Les grands hôpitaux ancrent encore la plupart des systèmes privés car ils peuvent offrir de larges gammes de services, des blocs opératoires avancés et un meilleur pouvoir de négociation avec les payeurs. Cela leur confère une position durable sur les marchés où les filières de soins commencent encore par l'orientation médicale et passent par des structures hospitalières à haute acuité. Cependant, les hôpitaux spécialisés devraient se développer à un CAGR de 5,63 % jusqu'en 2031, ce qui en fait le type d'établissement à la croissance la plus rapide sur le marché des soins de santé privés.

La raison est simple : les centres spécialisés peuvent se concentrer sur des filières cliniques à plus haute valeur ajoutée telles que l'oncologie, la cardiologie et l'orthopédie, tout en renforçant l'alignement avec les médecins. Apollo Hospitals a indiqué en mai 2026 avoir mis en service 4 nouveaux hôpitaux, ajoutant 855 lits, et disposait encore d'un pipeline de dépenses d'investissement de 5 100 crores INR, soit 608 millions USD, ce qui signale un investissement continu dans des capacités privées à grande échelle. Life Healthcare a également confirmé des plans pour l'exercice 2026 visant à ajouter des lits de soins aigus et de rééducation ainsi qu'une nouvelle capacité de cathétérisme et de laboratoire vasculaire, ce qui témoigne d'un investissement continu dans des infrastructures cliniques ciblées. Les hôpitaux de jour, les centres de soins urgents et les centres de rééducation gagnent également en pertinence car ils aident les grands groupes à réduire la pression sur les services d'urgence et à étendre les soins au-delà du campus principal. Le marché des soins de santé privés évolue donc vers un modèle d'établissements à plusieurs niveaux où les hôpitaux généraux assurent l'échelle, tandis que les sites spécialisés et à court séjour soutiennent la qualité des marges et la profondeur des orientations.

Par Type de Paiement : La Croissance des Paiements Directs Signale une Opportunité de Combler les Lacunes de Couverture

L'assurance maladie privée représentait 46,31 % de la taille du marché des soins de santé privés en 2025, ce qui en fait la principale voie de financement du secteur. L'assurance reste l'épine dorsale de la demande privée organisée car elle améliore l'accessibilité financière, stabilise les flux de trésorerie et favorise un recours plus large aux services spécialisés et électifs. Cela est particulièrement important pour les actes à coût élevé où les individus reportent souvent le traitement sans une forme de mutualisation des risques. Le marché des soins de santé privés bénéficie également lorsque les assureurs et les employeurs orientent les patients vers des réseaux de prestataires sélectionnés offrant une meilleure rapidité et des coûts de sinistres ultérieurs plus faibles.

La croissance de l'assurance financée par les employeurs continue de soutenir ce segment. Le Rapport sur les Tendances de Santé 2026 d'UnitedHealthcare a montré que la pression sur les coûts médicaux et pharmaceutiques incite les employeurs à repenser la façon dont les soins sont achetés, ce qui renforce le rôle de l'accès privé géré. La base de couverture privée en Allemagne a atteint près de 41 millions de personnes en 2025, ce qui confirme que la participation assurée a continué à se développer même sur un marché mature. Dans le même temps, les paiements directs devraient croître à un CAGR de 6,22 % jusqu'en 2031, montrant que le marché des soins de santé privés se développe également dans des endroits où l'assurance formelle présente encore des lacunes. Les plans de santé privés volontaires en Colombie ont augmenté de 13,2 % pour atteindre 14,65 billions COP, soit 3,49 milliards USD, en 2025, ce qui illustre comment la couverture complémentaire et la demande en paiement direct peuvent se renforcer mutuellement. Ce mix crée des opportunités, mais signifie également que les prestataires doivent équilibrer plus soigneusement la discipline tarifaire, les relations avec les assureurs et la transparence des prix pour les paiements directs.

Par Spécialité : L'Oncologie Ancre la Prochaine Phase de Croissance

La médecine générale représentait 28,41 % du marché en 2025, ce qui reflète son rôle de principal point d'accès au marché plus large des soins de santé privés. Elle reste importante car elle capte les consultations de routine, le trafic d'orientations, les visites répétées et la première étape du diagnostic pour de nombreuses maladies chroniques. Pourtant, l'expansion la plus forte se produit dans les spécialités à plus haute acuité où la rapidité, la continuité et la coordination clinique comptent davantage. L'oncologie devrait croître à un CAGR de 6,89 % jusqu'en 2031, ce qui en fait le segment de spécialité à la croissance la plus rapide.

Les soins contre le cancer se développent car les filières de traitement sont plus longues et plus gourmandes en ressources que la plupart des épisodes de médecine générale. Le Business Group on Health a indiqué que le cancer est resté le principal facteur de coût de santé pour les employeurs aux États-Unis en 2025, ce qui reflète à quel point il façonne l'utilisation des soins et les dépenses d'assurance. Au Brésil, le segment privé de l'oncologie devrait atteindre 210 milliards BRL, soit 38,9 milliards USD, d'ici 2030, soulignant l'ampleur de la demande spécialisée future. Bupa et Spire Healthcare ont également développé leurs filières d'oncologie et de soins musculo-squelettiques dans le cadre d'un accord de quatre ans en 2025, ce qui montre comment les assureurs et les prestataires approfondissent ensemble les capacités spécialisées. La cardiologie et l'obstétrique & gynécologie restent d'importantes lignes de revenus régionales, mais l'oncologie donne le rythme car elle intègre également les diagnostics, la pathologie, l'imagerie et le soutien en santé mentale dans la même filière de soins. Cela fait de la croissance des spécialités un élément central de la façon dont le marché des soins de santé privés allouera les futurs capitaux et le personnel spécialisé.

Par Utilisateur Final : La Demande Gériatrique Remodèle le Mix de Services Au-delà du Nombre de Lits

Les adultes représentaient 62,57 % du marché en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux sur le marché des soins de santé privés. Cela reflète le rôle bien établi des consommateurs en âge de travailler, de la couverture employeur et de la demande en paiement direct dans la définition de l'utilisation privée. Les patients adultes continuent de représenter une grande part des activités chirurgicales, diagnostiques, liées à la maternité et aux maladies chroniques dans la plupart des régions. Cependant, le segment gériatrique devrait croître à un CAGR de 7,41 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide.

Ce changement est important car les patients plus âgés nécessitent généralement davantage de visites répétées, des séjours plus longs et un éventail plus large de services spécialisés. La Malaisie est entrée dans le statut de population vieillissante en 2025, et les personnes âgées de 65 ans et plus représentaient 8 % de la population, avec une utilisation des soins de santé passant des soins épisodiques à une demande récurrente et de plus haute intensité. En Inde, la population âgée de 60 ans et plus s'élève à 142 millions de personnes et devrait atteindre 193,4 millions d'ici 2031, tandis que l'offre de lits pour les soins aux personnes âgées reste limitée à seulement 20 000 lits. La demande pédiatrique reste pertinente sur les marchés à taux de natalité élevé, et l'acquisition d'Apollo Cradle et d'Apollo Fertility par Cloudnine montre une construction active de plateformes privées autour des soins maternels et infantiles. Le marché des soins de santé privés évolue donc vers des patients plus âgés et cliniquement plus complexes, même si les lignes de services orientées vers les familles plus jeunes continuent de soutenir un débit stable. Les prestataires qui alignent le mix de lits, les services de rééducation et la coordination des soins chroniques sur ce profil de vieillissement sont susceptibles d'améliorer les revenus par patient plus efficacement que ceux qui ne font qu'augmenter la capacité générale en lits.

Analyse Géographique

L'Amérique du Nord représentait 38,24 % de la part du marché des soins de santé privés en 2025, lui conférant la plus grande position régionale sur le marché mondial des soins de santé privés. La région bénéficie d'une forte pénétration de l'assurance, de solides systèmes hospitaliers à but lucratif et d'une large base de financement des soins financés par les employeurs. HCA Healthcare a déclaré un chiffre d'affaires de 75,6 milliards USD pour 2025 et prévoit entre 76,5 milliards USD et 80 milliards USD en 2026, ce qui reflète une croissance continue des volumes et l'expansion du réseau ambulatoire. Les primes de santé des employeurs devraient également augmenter de près de 5 % en 2027, ce qui suggère que les décisions d'achat des employeurs continueront à façonner la demande, la conception de l'accès et la sélection des prestataires. Le Canada et le Mexique restent des opportunités significatives de capacité privée, mais leur croissance reste plus modérée car les systèmes publics continuent d'assurer une plus grande part de la prestation de soins.

L'Europe reste un marché des soins de santé privés important mais hétérogène, où les modèles de financement et l'équilibre public-privé varient considérablement selon les pays. L'Allemagne fournit l'un des signes les plus clairs de participation privée continue, avec une couverture santé privée atteignant près de 41 millions de personnes en 2025. Le Royaume-Uni connaît toujours un intérêt stratégique actif pour les actifs hospitaliers privés, et Spire Healthcare a attiré l'attention du capital-investissement début 2026, tandis que les opérateurs gèrent également la pression liée à la réforme de la commande du Service National de Santé et à l'incertitude tarifaire. Dans toute la région, les prestataires privés cherchent à équilibrer la croissance assurée, la demande en paiement direct et l'activité commandée par le secteur public sans laisser la pression sur les remboursements affaiblir trop fortement les rendements.

L'Asie-Pacifique devrait croître à un CAGR de 8,79 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des soins de santé privés. L'Inde reste un marché d'expansion majeur car les groupes hospitaliers ajoutent des lits, lèvent des capitaux et élargissent les capacités spécialisées dans les grandes métropoles et certaines villes de deuxième rang. Le GCC reste également une zone de croissance prioritaire car les gouvernements poussent à une plus grande participation privée et les opérateurs continuent d'investir dans des capacités hospitalières et spécialisées accréditées. L'Afrique du Sud continue d'avoir de solides groupes hospitaliers privés, mais l'utilisation reste sous pression en raison de l'accessibilité financière des régimes médicaux et des contraintes en personnel spécialisé. En Amérique du Sud, le Brésil se distingue par l'ampleur de l'expansion de l'oncologie privée, tandis que la Colombie montre que l'adoption de plans de santé volontaires élargit la base de clientèle pour les soins privés formels. Ce mix fait de l'Asie-Pacifique le principal moteur de croissance, tandis que l'Amérique du Nord et l'Europe continuent d'ancrer l'échelle, le capital et la sophistication des payeurs sur le marché des soins de santé privés.

Paysage Concurrentiel

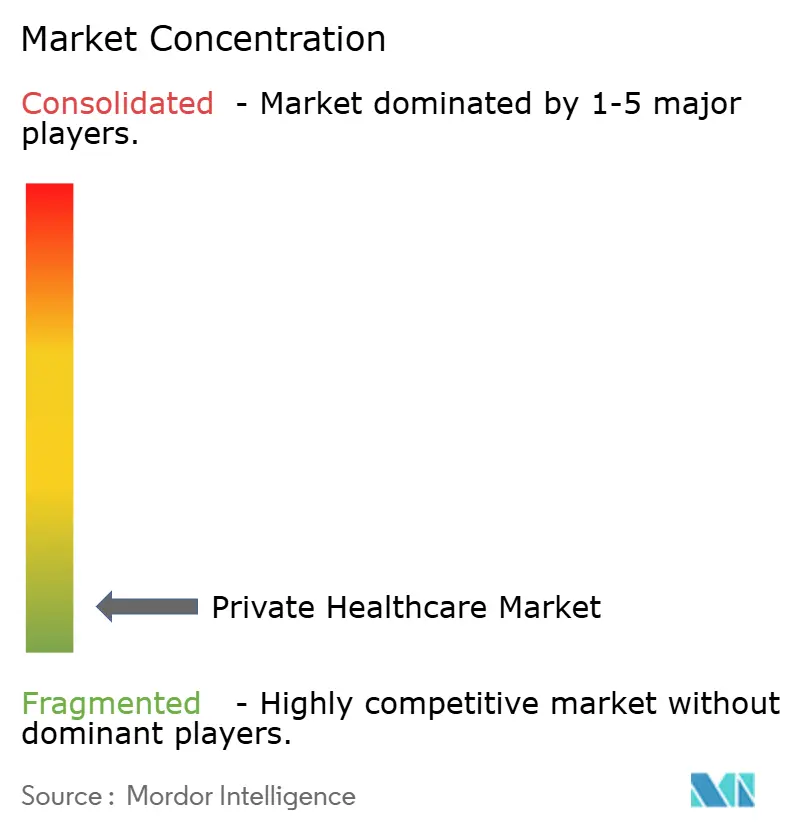

Le marché des soins de santé privés reste fragmenté au niveau mondial, et aucun prestataire unique ne contrôle plus d'une faible part à un seul chiffre dans le monde. L'échelle compte bien davantage au niveau régional, où la densité hospitalière, les relations avec les assureurs et les réseaux de spécialistes créent des barrières à l'entrée significatives. Aux États-Unis, HCA Healthcare, Tenet et d'autres grands systèmes continuent de renforcer la densité locale grâce à des développements ambulatoires, des ajouts de centres de soins urgents et un contrôle plus étroit des filières de soins. Le bénéfice net de HCA Healthcare a augmenté de 17,8 % en 2025 pour atteindre 6,8 milliards USD, ce qui montre comment la taille, le mix de cas et la large portée du réseau continuent de soutenir les bénéfices dans les systèmes privés matures. L'investissement continu de Tenet dans USPI montre également que l'échelle ambulatoire est désormais l'un des leviers concurrentiels les plus clairs sur le marché des soins de santé privés.

La concurrence en Asie, au Moyen-Orient et dans certaines parties de l'Afrique suit un schéma différent car les prestataires construisent encore des plateformes plutôt que de défendre des empreintes nationales déjà saturées. Manipal Health a reçu l'approbation en juillet 2026 pour procéder à son introduction en bourse proposée de 8 000 crores INR, soit 952 millions USD, et la société exploitait 49 hôpitaux avec 12 631 lits agréés en décembre 2025, ce qui témoigne d'une consolidation continue et de l'intérêt des marchés de capitaux. Max Healthcare prévoit également de porter sa capacité en lits de 6 500 à plus de 10 000 d'ici l'exercice 2030, soutenu par 6 000 crores INR, soit 714 millions USD, d'investissement. Apollo Hospitals a ajouté 4 nouveaux hôpitaux au cours de l'exercice 2026 et continue d'investir dans les services de santé, les diagnostics et la santé numérique, ce qui montre que les principaux groupes indiens construisent des écosystèmes de soins plus larges plutôt que de simplement ajouter des lits. Cela signifie que la concurrence est de plus en plus déterminée par la capacité à combiner le plus efficacement expansion physique, recrutement de spécialistes et accès aux capitaux.

Les mouvements stratégiques modifient également les structures de propriété et de financement au sein du marché des soins de santé privés. Blue Owl Capital et Moor Park Capital Partners ont finalisé l'acquisition d'un portefeuille de 12 hôpitaux Spire Healthcare en juillet 2026 via une structure de cession-bail, donnant à Spire plus de marge pour le réinvestissement clinique tout en séparant l'immobilier des opérations. HCA Healthcare a acquis 17 cliniques de soins urgents en Caroline en juin 2026 tout en procédant à la cession d'agences de soins à domicile et de soins palliatifs, ce qui témoigne d'une concentration plus nette sur les soins ambulatoires à plus haute acuité au sein de son réseau. La restructuration de Remgro pour prendre le contrôle total de Mediclinic signale en outre que les portefeuilles hospitaliers régionaux restent attractifs lorsque les opérateurs peuvent aligner les actifs, la gestion et le capital sur les marchés. Le marché des soins de santé privés devient donc plus organisé au niveau régional, même s'il reste fragmenté au niveau mondial. Les prestataires disposant de bilans solides, de réseaux cliniques denses et de la capacité à recycler le capital vers la croissance des spécialités sont susceptibles de continuer à élargir leur avantage sur les hôpitaux indépendants plus petits.

Leaders du Secteur des Soins de Santé Privés

-

Apollo Hospitals Enterprise Limited

-

Bupa

-

Fortis Healthcare

-

IHH Healthcare

-

Manipal Hospitals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Blue Owl Capital, en collaboration avec Moor Park Capital Partners, a finalisé l'acquisition d'un portefeuille de 12 hôpitaux de soins aigus exploités par Spire Healthcare Group plc au Royaume-Uni. La transaction, structurée comme un accord de cession-bail, accélère la stratégie européenne de bail net de Blue Owl et libère des capitaux au sein de Spire pour le réinvestissement clinique.

- Juillet 2026 : Manipal Health Enterprises a reçu l'approbation du Conseil des valeurs mobilières et de la bourse de l'Inde pour procéder à son introduction en bourse proposée d'environ 8 000 crores INR (environ 952 millions USD au taux de 2026), les produits étant principalement affectés au remboursement des emprunts des filiales et à l'acquisition d'une participation minoritaire dans Sahyadri Hospitals. En décembre 2025, Manipal exploitait 49 hôpitaux avec 12 631 lits agréés dans 14 États.

- Juin 2026 : HCA Healthcare a acquis 17 cliniques de soins urgents auprès d'Urgent Care Group en Caroline, étendant sa marque ambulatoire HCA CareNow. La société est par ailleurs en cours de cession de 31 agences de soins à domicile et de soins palliatifs à Deaconess Associations, reflétant une orientation stratégique vers les soins ambulatoires à plus haute acuité.

- Mai 2026 : Apollo Hospitals a annoncé une croissance de son bénéfice net de l'exercice 2026 de 34 % à 1 942 crores INR (environ 232 millions USD au taux de 2025), portée par la croissance des services de santé, des diagnostics et de la santé numérique. Apollo a mis en service 4 nouveaux hôpitaux ajoutant environ 855 lits et dispose d'un pipeline de dépenses d'investissement restant d'environ 5 100 crores INR (environ 608 millions USD).

Périmètre du Rapport sur le Marché Mondial des Soins de Santé Privés

Selon le périmètre du rapport, les soins de santé privés comprennent les services de santé fournis par des prestataires privés et exploités de manière privée, notamment les hôpitaux privés, les hôpitaux spécialisés, les cliniques multi-spécialités, les centres de soins ambulatoires, les centres de diagnostic, les centres de rééducation et les prestataires de soins à domicile. Le marché sert les patients par le biais du paiement direct, de l'assurance privée, de l'assurance financée par les employeurs et des modèles de remboursement en partenariat public-privé (PPP).

Le marché des soins de santé privés est segmenté par type de service, établissement de santé, type de paiement, spécialité, utilisateur final et géographie. Par type de service, le marché est segmenté en services d'hospitalisation, services ambulatoires, services de diagnostic, services de soins d'urgence et autres. Par établissement de santé, le marché est segmenté en hôpitaux privés, hôpitaux spécialisés, centres de chirurgie ambulatoire et autres. Par type de paiement, le marché est segmenté en assurance maladie privée, paiements directs, partenariats public-privé (PPP) et autres. Par spécialité, le marché est segmenté en médecine générale, cardiologie, oncologie, obstétrique & gynécologie et autres. Par utilisateur final, le marché est segmenté en adultes, population gériatrique et population pédiatrique. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Services d'Hospitalisation |

| Services Ambulatoires |

| Services de Diagnostic |

| Services de Soins d'Urgence |

| Autres |

| Hôpitaux Privés |

| Hôpitaux Spécialisés |

| Centres de Chirurgie Ambulatoire |

| Autres |

| Assurance Maladie Privée |

| Paiements Directs |

| Partenariats Public-Privé (PPP) |

| Autres |

| Médecine Générale |

| Cardiologie |

| Oncologie |

| Obstétrique & Gynécologie |

| Autres |

| Adultes |

| Population Gériatrique |

| Population Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services d'Hospitalisation | |

| Services Ambulatoires | ||

| Services de Diagnostic | ||

| Services de Soins d'Urgence | ||

| Autres | ||

| Par Établissement de Santé | Hôpitaux Privés | |

| Hôpitaux Spécialisés | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres | ||

| Par Type de Paiement | Assurance Maladie Privée | |

| Paiements Directs | ||

| Partenariats Public-Privé (PPP) | ||

| Autres | ||

| Par Spécialité | Médecine Générale | |

| Cardiologie | ||

| Oncologie | ||

| Obstétrique & Gynécologie | ||

| Autres | ||

| Par Utilisateur Final | Adultes | |

| Population Gériatrique | ||

| Population Pédiatrique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des soins de santé privés d'ici 2031 ?

Le marché des soins de santé privés devrait atteindre 4,69 billions USD d'ici 2031 contre 3,79 billions USD en 2026, progressant à un CAGR de 4,38 % sur la période 2026 à 2031.

Quel domaine de service connaît la croissance la plus rapide dans la prestation de soins privés ?

Les services ambulatoires connaissent la croissance la plus rapide par type de service, avec un CAGR projeté de 4,98 % jusqu'en 2031, à mesure que davantage d'actes migrent vers les structures ambulatoires et de courte durée.

Quel format d'établissement génère le plus de revenus aujourd'hui ?

Les hôpitaux privés restent le plus grand type d'établissement, détenant 53,68 % de part en 2025, car ils ancrent encore les soins aigus, la chirurgie et les filières d'orientation assurées.

Pourquoi l'oncologie devient-elle si importante pour les prestataires ?

L'oncologie devrait croître à un CAGR de 6,89 % jusqu'en 2031, car les soins contre le cancer nécessitent des cycles de traitement plus longs, des diagnostics plus rapides et des services spécialisés coordonnés.

Quel groupe de patients modifie le plus les schémas de demande ?

Le segment gériatrique devrait croître à un CAGR de 7,41 % jusqu'en 2031, ce qui pousse les prestataires à repenser le mix de lits, la rééducation et la coordination des soins chroniques.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,79 % jusqu'en 2031, soutenu par l'expansion hospitalière, l'investissement dans les spécialités et une participation privée plus large.

Dernière mise à jour de la page le: