Taille et part de marché des services de santé basés sur la valeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.27 Trillions de dollars américains |

| Taille du Marché (2031) | 5.17 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de santé basés sur la valeur par Mordor Intelligence

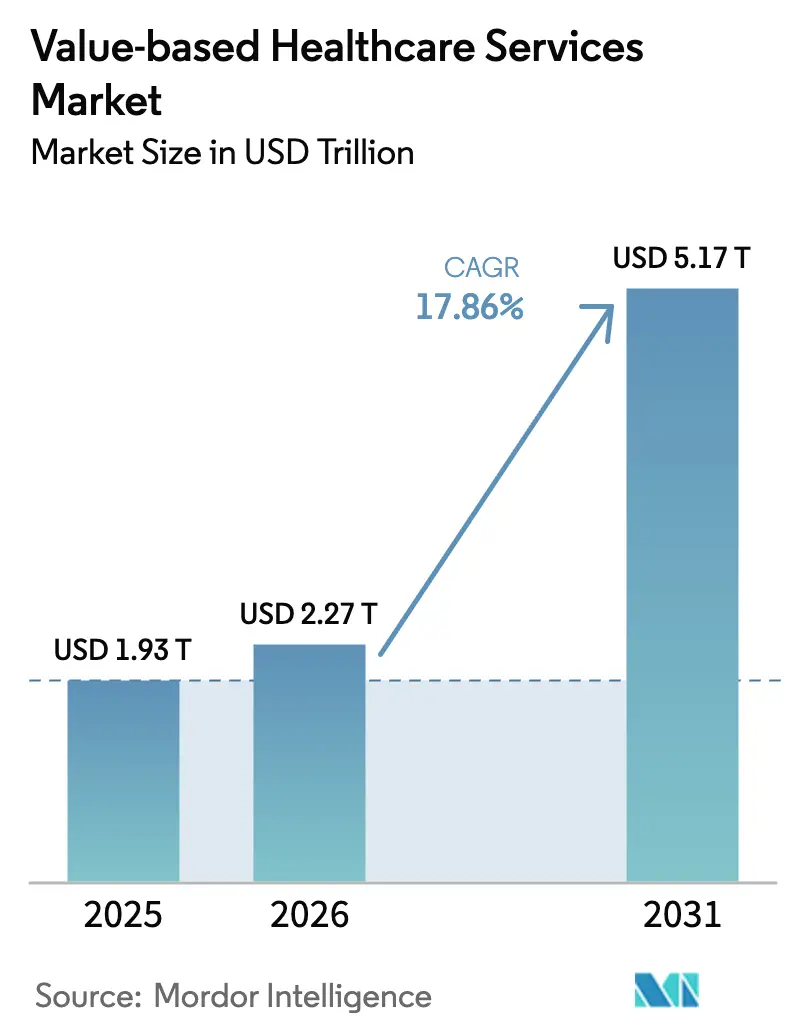

La taille du marché des services de santé basés sur la valeur en 2026 est estimée à 2 270 milliards USD, en croissance par rapport à la valeur de 2025 de 1 930 milliards USD, avec des projections pour 2031 indiquant 5 170 milliards USD, progressant à un TCAC de 17,86 % sur la période 2026-2031.

La dynamique est portée par l'évolution des incitations au remboursement qui récompensent les résultats mesurables pour les patients, par l'accélération des inscriptions aux options Medicare gérées et par la convergence des intérêts des payeurs et des prestataires autour d'une prestation de soins intégrée. Une base croissante de personnes âgées gérant plusieurs maladies chroniques accroît la demande de services continus et coordonnés. Simultanément, les employeurs recherchent des dépenses médicales prévisibles, ce qui encourage les contrats directs ancrés dans des garanties de performance. L'adoption technologique, notamment la stratification des risques pilotée par l'IA, soutient davantage la gestion proactive des populations tandis que la télésanté élargit l'accès aux communautés dispersées. La consolidation des systèmes hospitaliers et des payeurs sous-tend la capacité d'investissement dans l'infrastructure analytique et les actifs de soins en aval, renforçant ainsi la vitesse de transition.

Principaux points à retenir du rapport

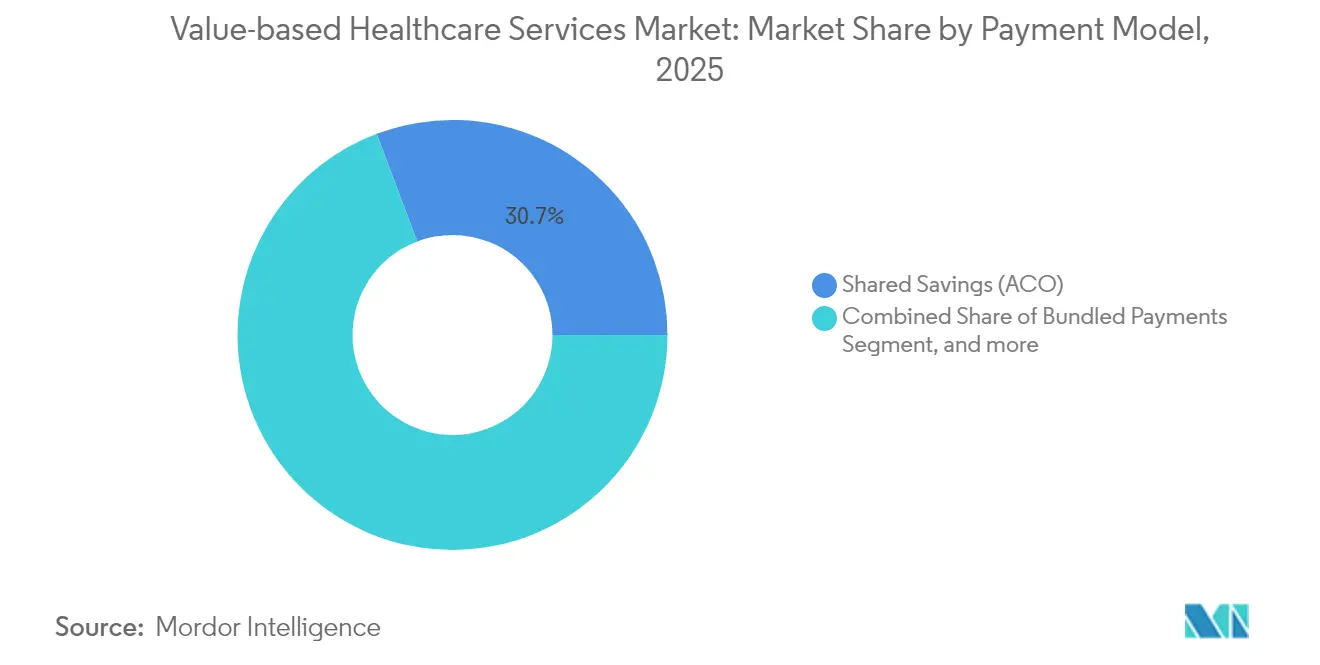

- Par modèle de paiement, les programmes d'économies partagées ont dominé avec une part de revenus de 30,74 % en 2025, tandis que la capitation/les budgets globaux devraient afficher la croissance la plus rapide à un TCAC de 19,02 % jusqu'en 2031.

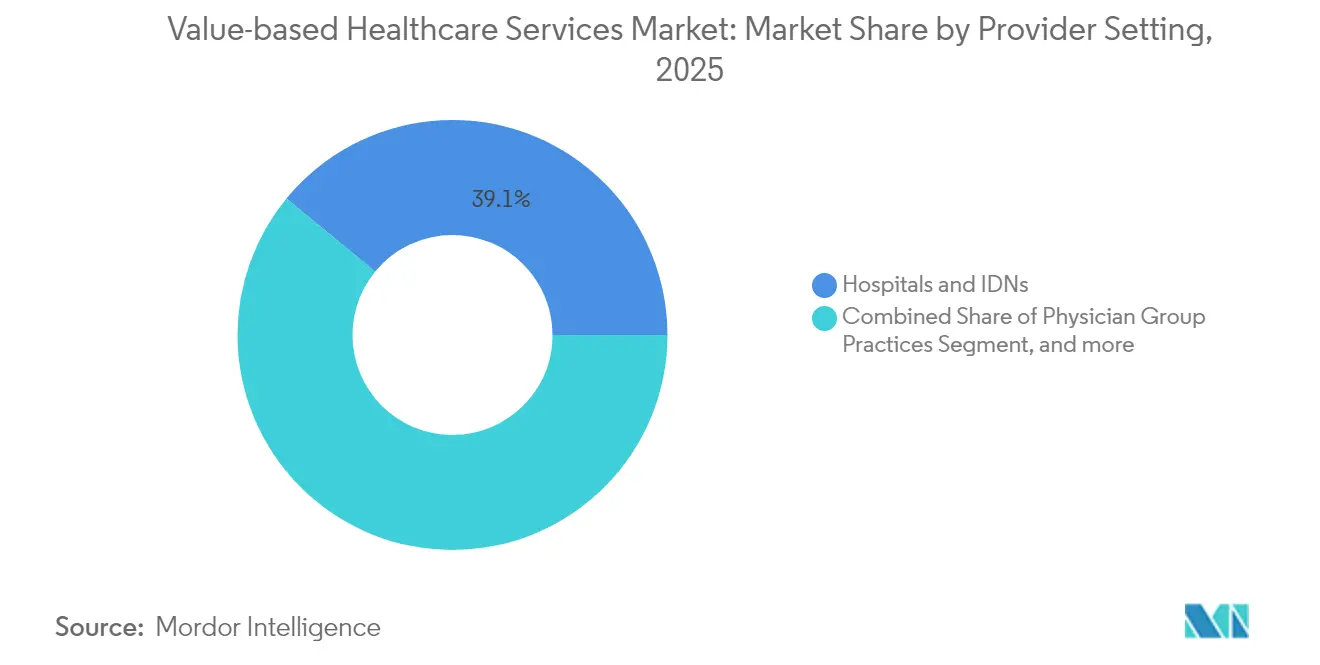

- Par cadre de prestation, les hôpitaux et les réseaux intégrés de prestataires détenaient 39,05 % de la part de marché des services de santé basés sur la valeur en 2025 ; les prestataires virtuels/de télésanté sont en voie d'atteindre un TCAC de 23,10 % entre 2026 et 2031.

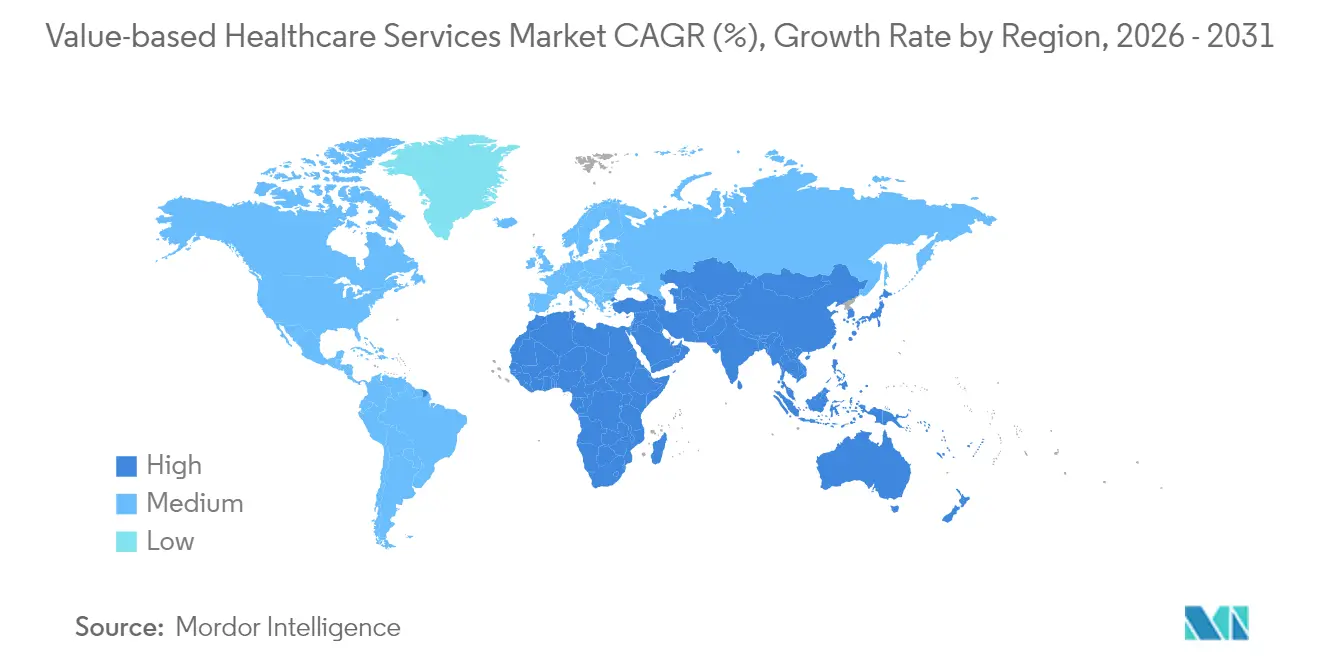

- Par géographie, l'Amérique du Nord a dominé avec une part de 45,90 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 25,20 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de santé basés sur la valeur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant des maladies chroniques et vieillissement de la population | +4.2% | Mondial, particulièrement marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition gouvernementale vers des modèles de paiement alternatifs | +3.8% | Amérique du Nord, en expansion vers l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Pression des payeurs et des prestataires en faveur de soins intégrés et longitudinaux | +3.1% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion de Medicare Advantage et des programmes d'organisations de soins responsables à risque | +2.9% | Amérique du Nord avec répercussions ailleurs | Court terme (≤ 2 ans) |

| Stratification des risques activée par l'IA et analyse prédictive | +2.4% | Mondial, piloté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Contrats de santé basés sur la valeur financés par les employeurs pour la maîtrise des coûts | +1.9% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies chroniques et vieillissement de la population

Les adultes âgés de 65 ans et plus seront au nombre de 73 millions aux États-Unis d'ici 2030, dont 85 % vivant avec au moins une maladie chronique et 60 % gérant plusieurs affections.[1]Vizient, "Évolutions démographiques et prévalence des maladies chroniques," vizientinc.com Cette cohorte génère déjà plus de la moitié des hospitalisations et fait monter les coûts de santé. Le marché des services de santé basés sur la valeur incite à une prise en charge coordonnée grâce à des dispositifs d'économies partagées qui encouragent les interventions préventives et réduisent les hospitalisations évitables. Les prestataires s'appuient sur des données longitudinales, la surveillance à domicile et des équipes de soins multidisciplinaires pour répondre aux besoins complexes, générant des gains de qualité mesurables et des compensations de coûts.

Transition gouvernementale vers des modèles de paiement alternatifs

La politique publique constitue un catalyseur décisif. Le Centre d'innovation des Centers for Medicare & Medicaid Services a mis fin aux programmes qui n'ont pas permis de réaliser des économies, tout en déployant des forfaits épisodiques obligatoires tels que le Modèle de responsabilisation des épisodes de transformation, qui concernera 741 hôpitaux à partir de janvier 2026.[2]Rédaction de l'American Journal of Managed Care, "Détails du modèle TEAM des Centers for Medicare & Medicaid Services," ajmc.com À l'international, des nations comme les Pays-Bas ont adopté des paiements groupés qui améliorent l'adhésion aux protocoles de soins sans augmenter les dépenses totales. De telles obligations accélèrent la migration des prestataires du paiement à l'acte vers des dispositifs comportant une prise de risque.

Pression des payeurs et des prestataires en faveur de soins intégrés et longitudinaux

Les entités à intégration verticale combinent désormais assurance, soins primaires, services spécialisés, pharmacie et analytique au sein d'une même plateforme opérationnelle. Optum gère déjà 4,7 millions de patients dans le cadre de contrats basés sur la valeur, tandis que Risant Health de Kaiser Permanente intègre les actifs de Geisinger et de Cone Health pour étendre son empreinte régionale.[3]UnitedHealth Group, "Présentation aux investisseurs d'Optum 2025," unitedhealthgroup.com Ces structures facilitent l'échange de données en temps réel et la gouvernance clinique partagée, permettant des transitions fluides tout au long du continuum de soins et alignant les incitations autour des indicateurs de coût total des soins.

Expansion de Medicare Advantage et des programmes d'organisations de soins responsables à risque

L'inscription à Medicare Advantage devrait atteindre 35,7 millions de membres en 2025, soit 51 % de l'ensemble des bénéficiaires de Medicare, tandis que les primes mensuelles moyennes continuent de baisser. Le programme d'économies partagées de Medicare a généré 2,1 milliards USD d'économies nettes en 2023, prouvant que les modèles à la hausse et à la baisse peuvent équilibrer coût et qualité. De nouveaux éléments de politique tels que les ajustements de référence en matière d'équité en santé visent à élargir la participation parmi les prestataires desservant des populations historiquement mal desservies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité duale du cycle de revenus (paiement à l'acte versus soins basés sur la valeur) | -2.1% | Mondial, particulièrement marqué sur les marchés en transition | Moyen terme (2-4 ans) |

| Préparation limitée à l'exposition au risque à la baisse | -1.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les prestataires communautaires | -1.4% | Mondial avec variations régionales | Long terme (≥ 4 ans) |

| Épuisement professionnel des médecins lié aux exigences de déclaration de qualité | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité duale du cycle de revenus (paiement à l'acte vs soins basés sur la valeur)

La gestion de systèmes de facturation parallèles pour le paiement à l'acte et les contrats basés sur la valeur sollicite les services financiers, en particulier dans les organisations de petite taille dépourvues de ressources informatiques d'entreprise. Le personnel doit concilier des règles divergentes de codification, de documentation et de déclaration, ce qui détourne du temps et alourdit les charges administratives. Tant qu'un point de basculement des revenus vers les modèles basés sur la valeur ne sera pas atteint, la duplication des activités de back-office continuera de peser sur l'efficacité opérationnelle.

Préparation limitée à l'exposition au risque à la baisse

De nombreux prestataires hésitent à accepter une capitation complète car les compétences actuarielles, les réserves de capital et l'infrastructure de santé des populations restent inégalement réparties. Des expériences antérieures d'ajustement insuffisant des risques entretiennent la méfiance parmi les organisations prenant en charge des populations socio-économiquement complexes, ralentissant l'adoption des contrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de paiement : la maturité stimule la croissance au-delà des économies partagées

Les programmes d'économies partagées contrôlaient 30,74 % du marché des services de santé basés sur la valeur en 2025, faisant office de point d'entrée accessible car ils protègent initialement les participants de l'exposition au risque à la baisse. Ils desservent 11 millions de bénéficiaires rien que dans le cadre de Medicare et ont généré 2,1 milliards USD d'économies en 2023. La taille du marché des services de santé basés sur la valeur pour la capitation/les budgets globaux devrait se développer à un TCAC de 19,02 % jusqu'en 2031, les payeurs préférant des enveloppes de coûts prévisibles et les prestataires renforçant leurs capacités actuarielles et de gestion des soins. Les paiements groupés gagnent du terrain via le modèle TEAM obligatoire couvrant les épisodes chirurgicaux, tandis que les contrats de paiement à la performance affinent les indicateurs de qualité pour y inclure des composantes d'équité. Les cadres de maisons médicales centrées sur le patient s'intègrent de plus en plus dans des structures d'organisations de soins responsables plus larges, et les conditions basées sur les épisodes englobent désormais les cycles des maladies chroniques, reflétant une sophistication croissante dans la définition des résultats. Des modèles de niche tels que les forfaits spécialisés et les contrats directs avec les employeurs ajoutent des options supplémentaires, illustrant l'évolution continue de la conception des paiements sur le marché des services de santé basés sur la valeur.

La confiance croissante dans la capitation accélère l'investissement dans les plateformes de coordination des soins, la surveillance à distance et les partenariats communautaires. Les organisations qui maîtrisent l'analyse de la santé des populations peuvent aligner les incitations des prestataires, ajuster le risque du panel et capturer des économies partagées tout en maintenant une satisfaction élevée des usagers. Celles qui manquent d'envergure se tournent vers des réseaux de contrats collaboratifs qui mutualisent l'exposition actuarielle.

Par cadre de prestation : l'expansion numérique redéfinit le continuum de soins

Les hôpitaux et les réseaux intégrés de prestataires détenaient 39,05 % de la part de marché des services de santé basés sur la valeur en 2025, tirant parti de leurs filières spécialisées intégrées, de leur capacité de soins tertiaires et de leur analytique d'entreprise. Ils déploient des centres de commandement centralisés et des programmes de soins à domicile qui transfèrent les cas de faible acuité en dehors des murs hospitaliers, préservant ainsi les marges dans le cadre des paiements à capitation. Pourtant, les prestataires virtuels représentent la cohorte à la croissance la plus rapide, avec un TCAC prévu de 23,10 % jusqu'en 2031, car la communication asynchrone, le diagnostic à domicile et la surveillance à distance des patients répondent aux exigences d'engagement continu. La taille du marché des services de santé basés sur la valeur associée aux modalités virtuelles est appelée à connaître une expansion exponentielle une fois que les épisodes activés par la télésanté deviendront au cœur des dispositifs officiels de prise de risque.

Les cabinets de médecins en groupe restent agiles, adoptant des contrats de niche en gériatrie et en maladies chroniques. Les agences de soins à domicile bénéficient de la préférence pour la récupération post-aiguë à des coûts plus bas. Les centres chirurgicaux ambulatoires rejoignent les circuits de paiement groupé, et les cliniques spécialisées explorent des budgets globaux spécifiques par organe, démontrant l'élargissement de l'écosystème au sein du marché des services de santé basés sur la valeur.

Analyse géographique

L'Amérique du Nord a conservé une part de 45,90 % en 2025 grâce au fait que Medicare, Medicaid et l'adoption par les employeurs ont établi des précédents matures pour les clauses orientées vers les résultats. L'alignement fédéral en faveur des soins responsables est prévu pour placer chaque bénéficiaire traditionnel de Medicare dans une relation de partage des risques d'ici 2030. Le Canada expérimente des incitations aux résultats par province et le Mexique lie le paiement dans le secteur public à des indicateurs de qualité.

L'Asie-Pacifique affiche la trajectoire la plus marquée avec un TCAC de 25,20 % jusqu'en 2031, soutenu par des réformes publiques à grande échelle et une adoption numérique rapide. La Chine expérimente des paiements groupés en oncologie dans les villes de premier rang, le Japon ajuste son barème tarifaire pour récompenser la prévention chez les personnes âgées, et la Mission numérique Ayushman Bharat de l'Inde fournit une colonne vertébrale pour le remboursement électronique sans réclamation. Le programme à l'échelle des États en Australie démontre des réductions de la durée de séjour hospitalier grâce à des parcours standardisés, signalant une preuve de concept régionale.

L'Europe maintient une adoption régulière, portée par les forfaits diabète des Pays-Bas qui unissent les équipes de soins primaires et spécialisés sur des budgets partagés. L'Allemagne intègre des seuils de qualité dans le financement hospitalier. Le Royaume-Uni teste des paiements basés sur la population au sein des Systèmes de soins intégrés. Les États d'Europe du Sud pilotent des contrats basés sur les résultats dans des régions sélectionnées. Le Moyen-Orient et l'Afrique affichent des initiatives naissantes, avec les membres du Conseil de coopération du Golfe investissant dans des registres numériques et le projet de loi sud-africain sur l'assurance maladie nationale incorporant des clauses de performance. En Amérique du Sud, les assureurs privés brésiliens adoptent des produits oncologiques à capitation et l'Argentine teste des paiements épisodiques dans les hôpitaux publics.

Paysage concurrentiel

La consolidation du marché positionne les géants diversifiés et les systèmes régionaux pour saisir les opportunités contractuelles. Optum a investi 31 milliards USD en acquisitions sur deux ans, assemblant des cliniques, des technologies et des actifs de soins à domicile lui permettant de contrôler l'intégralité de la boucle de soins. Risant Health de Kaiser Permanente a absorbé Geisinger et Cone Health, transformant des systèmes communautaires disparates en une plateforme multi-États avec 3 milliards USD alloués aux améliorations d'investissement. L'acquisition d'Oak Street Health par CVS Health fournit 600 centres de soins primaires orientés vers le risque capité de Medicare Advantage.

Les payeurs étendent leur influence en aval, tandis que les spécialistes technologiques intègrent des outils d'analyse et d'engagement dans les flux de travail des prestataires. Les jeunes pousses dotées de solutions de santé des populations alimentées par l'IA ciblent l'automatisation du codage prédictif et le signalement des déterminants sociaux. Les acteurs internationaux prospectent des coentreprises en Asie-Pacifique, où la dynamique politique et l'infrastructure numérique offrent des opportunités de premier entrant sur le marché des services de santé basés sur la valeur.

Les stratégies concurrentielles s'articulent autour de la constitution de réseaux de médecins denses, du renforcement des capacités virtuelles et de l'intégration des services pharmaceutiques et comportementaux pour contrôler le coût total des soins. Les entreprises utilisent la surveillance à distance compatible avec tous les appareils, les mesures de résultats déclarés par les patients et la gestion des orientations en boucle fermée pour assurer la responsabilité. Le marché récompense ceux qui savent aligner l'expertise actuarielle avec des modèles de service centrés sur le consommateur.

Chefs de file du secteur des services de santé basés sur la valeur

MVP Health Care

Cigna Healthcare

UnitedHealth Group (Optum)

Humana Inc.

Blue Cross Blue Shield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Sanford Health et Marshfield Clinic Health System ont finalisé leur fusion, créant une organisation de 10 milliards USD avec 56 hôpitaux et 4 500 prestataires dans le Midwest, visant à améliorer les soins centrés sur le patient et à étendre les services de santé basés sur la valeur dans les communautés rurales.

- Décembre 2024 : Risant Health de Kaiser Permanente a finalisé son acquisition de Cone Health, ajoutant quatre hôpitaux de soins aigus et une organisation de soins responsables desservant près de 200 000 patients, avec 1 milliard USD en capital engagé sur cinq ans pour soutenir la transition vers les soins basés sur la valeur.

- Novembre 2024 : Astrana Health a annoncé son acquisition de Prospect Health pour 745 millions USD, incluant Prospect Health Plan et plusieurs groupes médicaux dans plusieurs États, visant à renforcer les réseaux de prestataires et à améliorer l'accès aux soins basés sur la valeur pour environ 1,7 million de membres.

- Avril 2024 : Risant Health a finalisé son acquisition de Geisinger Health, marquant le premier système de santé à rejoindre l'initiative d'expansion des soins basés sur la valeur de Kaiser Permanente, avec au moins 2 milliards USD alloués aux améliorations d'investissement et à l'élargissement des offres de régimes de santé.

Périmètre du rapport mondial sur le marché des services de santé basés sur la valeur

Les soins basés sur la valeur constituent un modèle de services médicaux dans lequel les praticiens et les prestataires sont rémunérés en fonction de la qualité de leurs soins.

Le marché des services de santé basés sur la valeur est segmenté par modèles, prestataires et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Par modèles, le marché est segmenté en paiements groupés, paiement à la performance, maison médicale centrée sur le patient, économies partagées et autres modèles. Par prestataires, le marché est segmenté en soins de santé à domicile, thérapie hospitalière et autres prestataires. Le rapport couvre également les tailles et prévisions du marché des services de santé basés sur la valeur dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Paiements groupés |

| Économies partagées (organisations de soins responsables) |

| Paiement à la performance |

| Maison médicale centrée sur le patient |

| Capitation/Budgets globaux |

| Paiements basés sur les épisodes |

| Autres modèles émergents |

| Hôpitaux et réseaux intégrés de prestataires |

| Cabinets de médecins en groupe |

| Soins à domicile et soins post-aigus |

| Centres chirurgicaux ambulatoires |

| Prestataires virtuels/de télésanté |

| Autres cadres de prestation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modèle de paiement | Paiements groupés | |

| Économies partagées (organisations de soins responsables) | ||

| Paiement à la performance | ||

| Maison médicale centrée sur le patient | ||

| Capitation/Budgets globaux | ||

| Paiements basés sur les épisodes | ||

| Autres modèles émergents | ||

| Par cadre de prestation | Hôpitaux et réseaux intégrés de prestataires | |

| Cabinets de médecins en groupe | ||

| Soins à domicile et soins post-aigus | ||

| Centres chirurgicaux ambulatoires | ||

| Prestataires virtuels/de télésanté | ||

| Autres cadres de prestation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services de santé basés sur la valeur ?

La taille du marché des services de santé basés sur la valeur a atteint 2 270 milliards USD en 2026 et devrait croître jusqu'à 5 170 milliards USD d'ici 2031.

Quel modèle de paiement est le plus important aujourd'hui ?

Les programmes d'organisations de soins responsables à économies partagées occupent la position dominante avec une part de revenus de 30,74 % en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique présente les meilleures perspectives de croissance, avec un TCAC prévu de 25,20 % de 2026 à 2031, en raison des réformes politiques et des investissements dans la santé numérique.

Pourquoi les prestataires virtuels gagnent-ils du terrain ?

Les plateformes de télésanté soutiennent la surveillance continue et les interactions à moindre coût qui s'alignent sur le remboursement basé sur les résultats, entraînant un TCAC prévu de 23,10 % pour les prestataires virtuels.

Comment l'intelligence artificielle influence-t-elle les soins basés sur la valeur ?

L'IA améliore la stratification des risques, permettant des interventions plus précoces qui préviennent les épisodes aigus coûteux et soutiennent la performance des économies partagées.

Quels défis ralentissent l'adoption des contrats à risque à la baisse ?

Les prestataires manquent souvent d'expertise actuarielle et de réserves financières suffisantes, ce qui les rend prudents quant à l'acceptation d'une capitation complète jusqu'à ce que les méthodes d'ajustement du risque arrivent à maturité.

Dernière mise à jour de la page le: