Taille et part du marché des services infirmiers privés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.71 Milliards de dollars |

| Taille du Marché (2031) | 73.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services infirmiers privés par Mordor Intelligence

La taille du marché des services infirmiers privés est estimée à 53,71 milliards USD en 2026 et devrait atteindre 73,68 milliards USD d'ici 2031, à un TCAC de 6,53 % au cours de la période de prévision (2026-2031).

La dynamique reflète un virage décisif du remboursement basé sur le volume vers des modèles axés sur la valeur et centrés sur le domicile, permettant aux payeurs de réduire les coûts par épisode jusqu'à 50 % sans dégrader les résultats cliniques.[1]Centers for Medicare & Medicaid Services, "Mise à jour du paiement prospectif des soins à domicile pour l'année civile 2025," cms.gov L'allongement de la durée de vie, le poids croissant des maladies chroniques et l'innovation en matière de télésanté continuent de redessiner la carte concurrentielle, incitant les prestataires à superposer des services de soins à acuité plus élevée, tels que la thérapie par perfusion et la gestion des ventilateurs, aux visites de soins infirmiers qualifiés de routine. Le financement par capital-risque a accéléré la consolidation des plateformes, tandis que les dérogations relatives aux soins hospitaliers à domicile permettent aux hôpitaux de soins aigus de sous-traiter aux tarifs hospitaliers, créant de nouvelles sources de revenus pour les agences spécialisées. L'offre de main-d'œuvre demeure la contrainte critique, l'inflation salariale dépassant les tarifs stagnants des payeurs publics.

Principaux enseignements du rapport

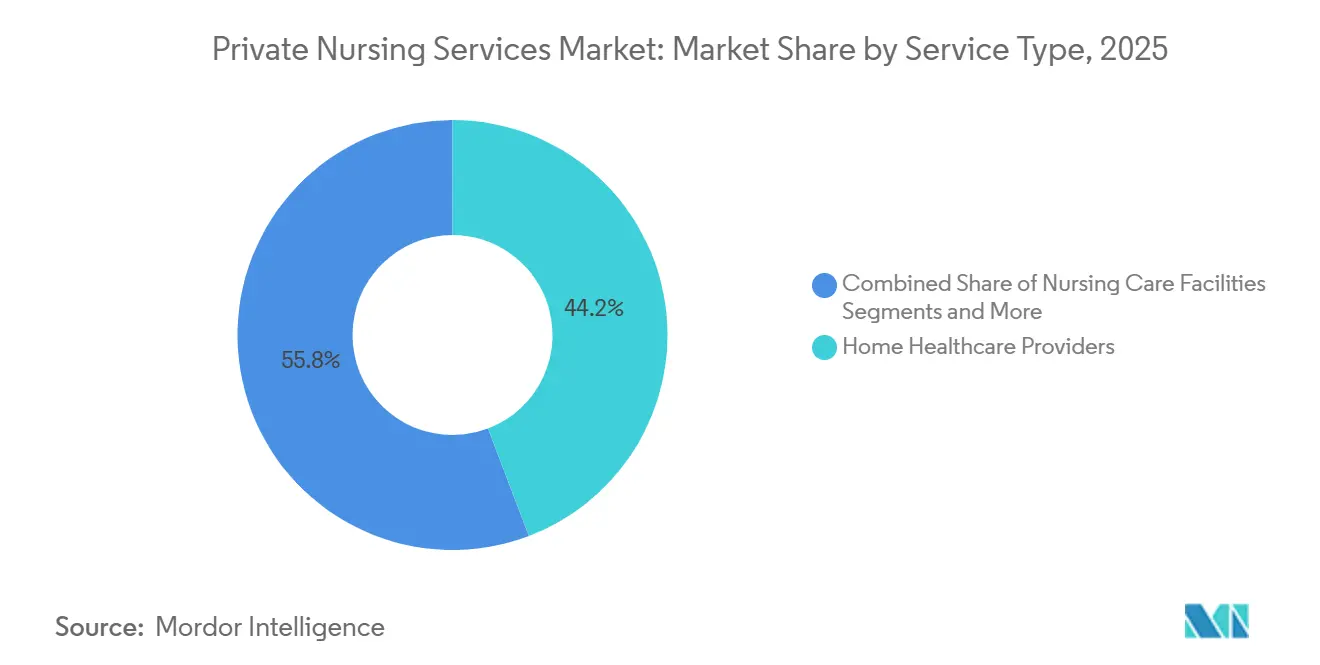

- Par type de service, les prestataires de soins de santé à domicile ont dominé avec une part de revenus de 44,22 % en 2025, tandis que les autres services infirmiers privés spécialisés devraient croître à un TCAC de 9,74 % jusqu'en 2031.

- Par utilisateur final, le segment des personnes âgées représentait 52,65 % de la demande en 2025, mais les groupes spéciaux devraient se développer à un TCAC de 10,88 % jusqu'en 2031.

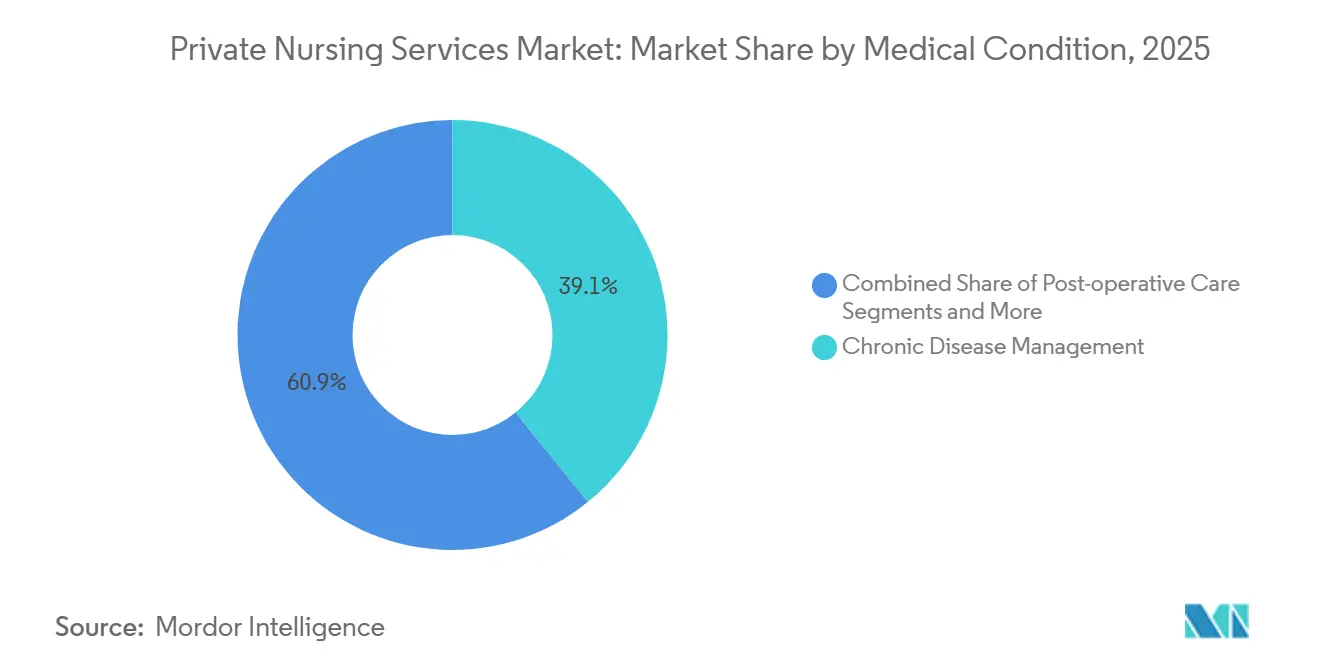

- Par condition médicale, la gestion des maladies chroniques détenait 39,14 % de la part du marché des services infirmiers privés en 2025, tandis que les soins post-opératoires progressent à un TCAC de 9,55 % vers 2031.

- Par modèle de paiement, les services couverts par l'assurance ont capté 55,23 % des revenus de 2025, mais les forfaits par abonnement progressent à un TCAC de 10,54 % jusqu'en 2031.

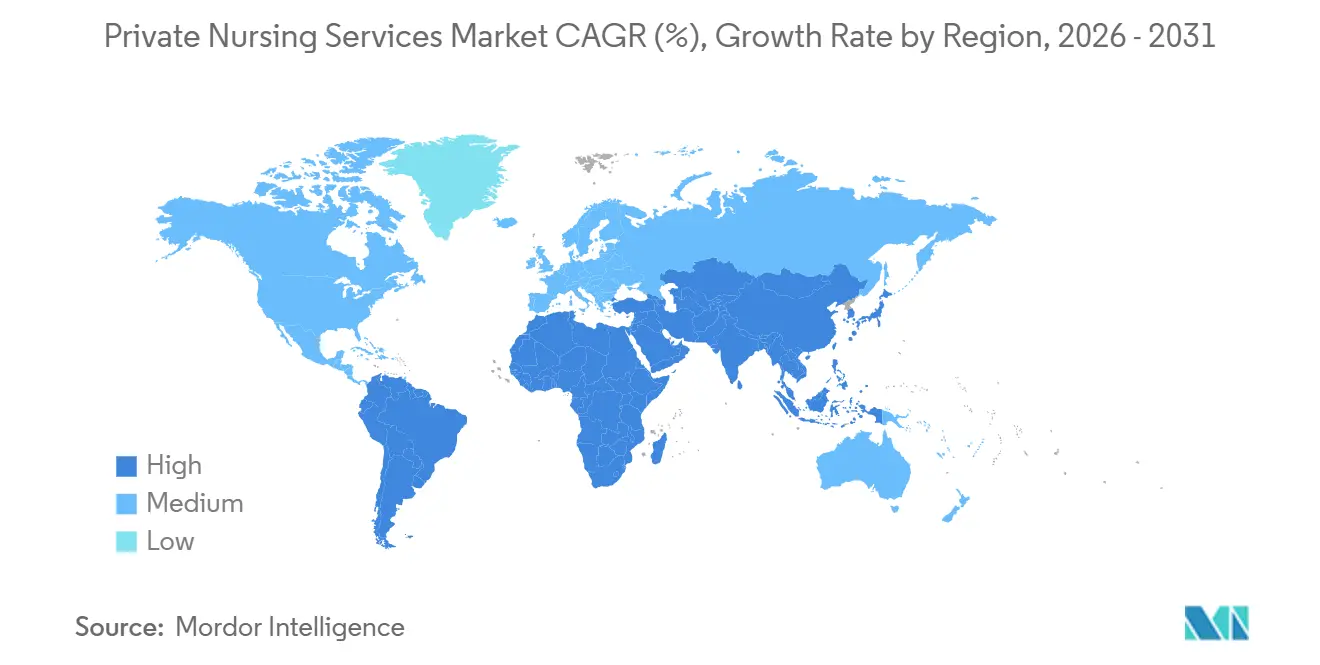

- Par géographie, l'Amérique du Nord représentait 36,33 % des revenus en 2025, la région Asie-Pacifique devant afficher le TCAC le plus rapide de 8,35 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services infirmiers privés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse de l'espérance de vie | +1.8% | Mondial, plus marqué au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques nécessitant des soins de longue durée | +1.5% | Mondial, fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies de coûts par rapport aux soins institutionnels pour les payeurs | +1.2% | Amérique du Nord, Europe, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Télésanté et surveillance à distance permettant des soins à domicile à acuité plus élevée | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Financement par capital-risque des plateformes de soins hospitaliers à domicile | +0.6% | Amérique du Nord, certains pôles de l'UE et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de rétablissement pour le retour au travail financés par les employeurs | +0.4% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse de l'espérance de vie

La cohorte mondiale des personnes âgées de 65 ans et plus a atteint 771 millions en 2024 et dépassera 1,5 milliard d'ici 2050.[2]Nations Unies, "Perspectives de la population mondiale 2024," un.org Au Japon, 29,1 % des citoyens avaient plus de 65 ans en 2024 et la rareté des terres maintient la capacité des établissements sous pression. Les infirmiers à domicile comblent ce manque en soutenant les ménages multigénérationnels et en retardant le recours aux lits institutionnels. L'espérance de vie a atteint 73,3 ans en 2024, allongeant la phase de fragilité des personnes âgées qui nécessite une aide aux activités de la vie quotidienne. Ensemble, ces tendances soutiennent l'expansion durable du marché des services infirmiers privés, les familles et les payeurs privilégiant le maintien à domicile.

Charge croissante des maladies chroniques nécessitant des soins de longue durée

Les maladies non transmissibles causent 74 % des décès dans le monde, et 828 millions d'adultes vivent avec le diabète, dont 445 millions ne reçoivent pas de traitement. Six adultes américains sur dix souffrent d'au moins une maladie chronique, et quatre sur dix en ont deux ou plus. Les équipes infirmières privées assurent la gestion des médicaments, les soins des plaies et les contrôles biométriques qui permettent d'éviter les passages répétés aux urgences. Les plans Medicare Advantage couvrent désormais jusqu'à 60 visites infirmières à domicile par an, offrant au segment un canal de remboursement stable. Une expansion similaire des prestations apparaît au Canada, en Allemagne et en Australie.

Économies de coûts par rapport aux soins institutionnels pour les payeurs

Les programmes de soins hospitaliers à domicile ont réduit les dépenses sur 30 jours de 38 % par rapport aux épisodes d'hospitalisation standard en 2024, tandis que les réadmissions ont diminué de 25 %. Les budgets Medicaid de l'Oregon et de Washington ont transféré des fonds des maisons de retraite vers les services à domicile et communautaires, réduisant les coûts par membre jusqu'à 60 %. Les employeurs privés reproduisent ce modèle en finançant des forfaits de soins infirmiers post-chirurgicaux de deux semaines qui accélèrent le retour au travail. En conséquence, les payeurs considèrent le marché des services infirmiers privés comme un levier pour infléchir la courbe des coûts médicaux.

Télésanté et surveillance à distance permettant des soins à domicile à acuité plus élevée

La FDA a homologué 87 dispositifs de surveillance à distance en 2024, élargissant la boîte à outils clinique des infirmiers qui supervisent les patients à domicile. Le CMS a maintenu les flexibilités de télésanté de l'ère pandémique jusqu'en 2025, permettant la réconciliation virtuelle des médicaments et les mises à jour des plans de soins. Sensi.AI utilise des capteurs passifs pour détecter les chutes et la non-observance, alertant les infirmiers avant l'apparition de complications. Ces avancées élèvent le plafond d'acuité, permettant aux agences de traiter des décompensations cardiaques ou des exacerbations de la BPCO qui nécessitaient autrefois des séjours en établissement de soins infirmiers qualifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale d'infirmiers et d'aides-soignants agréés | −1.1% | Mondial, aiguë en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Pression sur les remboursements des payeurs publics | −0.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance responsabilité professionnelle | −0.5% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Coûts de conformité à la protection des données pour les dossiers transfrontaliers | −0.3% | Union européenne, États-Unis, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale d'infirmiers et d'aides-soignants agréés

L'Organisation mondiale de la Santé avertit d'un déficit de 13 millions d'infirmiers d'ici 2030, amplifié par le départ à la retraite des baby-boomers et la capacité insuffisante des établissements de formation. Les États-Unis à eux seuls ont besoin de 193 100 nouveaux infirmiers diplômés chaque année jusqu'en 2032, mais les inscriptions n'ont progressé que de 3,1 % en 2024. Le Japon prévoit un déficit de 270 000 travailleurs en soins de longue durée et autorise désormais les aides-soignants étrangers, bien que les obstacles linguistiques et de reconnaissance des diplômes ralentissent leur déploiement. Les agences augmentent le salaire horaire à 38 USD mais restent en deçà des salaires hospitaliers, contraignant certaines à plafonner leur volume de cas. La pénurie de personnel freine ainsi le marché des services infirmiers privés.

Pression sur les remboursements des payeurs publics

Le modèle de regroupement axé sur le patient de Medicare a réduit les taux de base de 7,69 % entre 2020 et 2024, et seule une hausse de 2,6 % est intervenue pour 2025. Les gels Medicaid dans des États comme la Californie bloquent les tarifs en dessous de l'inflation, comprimant les marges. Le Royaume-Uni plafonne les tarifs des soins à domicile à 18,50 GBP de l'heure, en dessous du coût de service de 21 GBP, ce qui pousse les prestataires à se retirer des contrats du Service national de santé. La persistance du resserrement tarifaire force la consolidation et limite les lignes de services dépourvues de financement privé complémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les offres à acuité plus élevée dépassent les soins de santé à domicile traditionnels

Les prestataires de soins de santé à domicile ont généré 44,22 % des revenus en 2025, illustrant leur large portée en matière de soins infirmiers, de thérapie et de visites d'aides-soignants. La taille du marché des services infirmiers privés pour les autres offres spécialisées devrait se développer à un TCAC de 9,74 %, le plus élevé parmi les types de services, à mesure que les pompes à perfusion et les ventilateurs portables migrent vers les domiciles. Les pompes de chimiothérapie portables avec surveillance sans fil permettent aux infirmiers d'administrer des schémas thérapeutiques complexes en dehors des centres de perfusion. Les établissements de soins infirmiers croissent plus lentement, sous la pression de la préférence des consommateurs pour le maintien à domicile. Les résidences pour retraités et les maisons de groupe restent des niches en raison des exigences élevées en capital et de la couverture d'assurance limitée. Les dérogations du CMS relatives aux soins hospitaliers à domicile, prolongées jusqu'en 2025, permettent aux hôpitaux de facturer aux tarifs des groupes homogènes de malades et de sous-traiter les soins infirmiers à des per diems négociés, approfondissant le réservoir de revenus pour les services spécialisés.

Les politiques de parité d'assurance renforcent cette bifurcation. Les maisons de groupe à Washington reçoivent des tarifs Medicaid 20 % supérieurs aux soins individuels, attirant de nouvelles constructions mais faisant face à des résistances liées au zonage. Parallèlement, la part du marché des services infirmiers privés pour les visites de soins à domicile de routine risque de s'éroder à mesure que les coûts de main-d'œuvre augmentent. Les agences répondent en ajoutant des changements de pansements par aspiration, des perfusions d'antibiotiques et le sevrage ventilatoire pour pratiquer des tarifs premium. Cette stratégie s'aligne sur l'incitation des payeurs à réduire les réadmissions évitables, soutenant les revenus même lorsque les tarifs de visite de base se stabilisent.

Par utilisateur final : les groupes spéciaux gagnent en dynamisme

Les personnes âgées représentaient 52,65 % des revenus de 2025, ancrées par des pathologies liées à l'âge comme l'arthrose et la démence. Cependant, les groupes spéciaux — personnes handicapées et patients en soins palliatifs — devraient croître de 10,88 % par an jusqu'en 2031. La prévalence croissante du handicap, avec 1,3 milliard de personnes dans le monde, stimule la demande de soutien cognitif et à la mobilité. Les inscriptions aux soins palliatifs Medicare ont atteint 1,72 million en 2024, avec 98 % des soins dispensés à domicile, soulignant l'attrait d'un environnement familier.

Les adultes âgés de 18 à 64 ans représentent une part plus modeste du marché des services infirmiers privés, mais constituent des références stratégiques pour les soins hospitaliers à domicile en chirurgie orthopédique et bariatrique. Les enfants restent la cohorte la plus petite, mais les programmes Medicaid au Texas et en Floride couvrent désormais jusqu'à 16 heures par jour de soins infirmiers pédiatriques qualifiés, générant des remboursements premium qui renforcent les marges des agences. Dans tous les segments, les forfaits par abonnement combinant soins infirmiers et triage par télésanté soutiennent les aidants qui jonglent entre travail et responsabilités familiales.

Par condition médicale : les épisodes post-opératoires s'accélèrent

La gestion des maladies chroniques a capté 39,14 % des revenus de 2025, portée par le diabète, l'hypertension et l'insuffisance cardiaque. La taille du marché des services infirmiers privés pour les soins post-opératoires devrait progresser à un TCAC de 9,55 %, le plus rapide parmi les conditions, à mesure que les protocoles de récupération améliorée permettent des sorties plus précoces. Une étude JAMA Surgery de 2024 a rapporté 3,2 % de réadmissions à 30 jours pour les prothèses de hanche gérées à domicile contre 5,8 % en soins hospitaliers, validant le modèle. Les programmes gériatriques pour la démence se développent à mesure que les troubles cognitifs atteignent 78 millions de cas d'ici 2030. Les soins infirmiers pédiatriques qualifiés commandent des tarifs élevés en raison de la dépendance au ventilateur et des soins de gastrostomie.

Les contrats Medicare Advantage lient souvent les primes d'économies partagées à la réduction des réadmissions. Les agences installent des kits de surveillance à distance qui signalent les dérives des signes vitaux, permettant une intervention infirmière précoce. En intégrant la télésanté et les soins en personne, les prestataires étendent la capacité de leur personnel sans sacrifier les résultats, une approche qui renforce la part du marché des services infirmiers privés des forfaits de soins chroniques.

Par modèle de paiement : les abonnements offrent une prévisibilité

L'assurance couvrait 55,23 % des revenus en 2025, englobant Medicare, Medicaid et les régimes commerciaux. Les forfaits par abonnement, tarifés sur une base par membre et par mois, sont en voie d'atteindre un TCAC de 10,54 %. Aetna et Cigna ont lancé des avenants à 40-60 USD par mois pour jusqu'à 40 heures de soins infirmiers annuels, ciblant les assurés à franchise élevée. Les plateformes directes aux consommateurs proposent des niveaux à 200-500 USD combinant soins infirmiers, soutien d'aides-soignants et triage téléphonique 24h/24 et 7j/7.

Les dépenses à l'acte et à la charge du patient persistent sur les marchés à couverture d'assurance limitée, comme le Mexique et l'Inde, où les familles paient en espèces pour contourner les longues listes d'attente. Les forfaits financés par les employeurs s'élargissent en portée, couvrant des visites infirmières trimestrielles pour les travailleurs atteints de maladies chroniques afin de freiner la tendance médicale. À mesure que les modèles capités se répandent, les prestataires assument le risque d'utilisation tout en gagnant en prévisibilité des revenus.

Analyse géographique

L'Amérique du Nord a généré 36,33 % des revenus de 2025. Le CMS a relevé le taux de base des soins à domicile de 2,6 % pour 2025, un modeste contrepoids face à une croissance des coûts de main-d'œuvre de 12 % depuis 2020. Le Canada a élargi les budgets provinciaux, tandis que les pénuries d'infirmiers limitent encore le volume de visites dans les zones rurales. La pénétration de l'assurance privée au Mexique a atteint 8,2 % en 2024, créant un segment aisé naissant.

L'Asie-Pacifique croît à 8,35 % jusqu'en 2031, portée par la démographie super-vieillissante du Japon et ses 13 400 stations d'infirmiers à domicile. Les directives chinoises de 2024 permettent aux coentreprises étrangères de détenir 70 % des agences de soins infirmiers, bien que le remboursement reste concentré dans les zones urbaines. Le marché indien est centré sur les métropoles, freiné par une couverture d'assurance inférieure à 2 %. L'Australie a redirigé 4,9 milliards AUD vers les forfaits de soins à domicile en 2024, soutenant 275 000 personnes âgées.

L'Europe présente une dynamique mixte. L'Allemagne, la France et le Royaume-Uni remboursent les soins infirmiers à domicile mais plafonnent les tarifs, poussant les prestataires vers des niches de paiement privé. L'Espagne et l'Italie élargissent leurs budgets mais retardent les paiements. Le Brésil est en tête en Amérique du Sud grâce à une couverture de santé privée de 25 %, mais les fluctuations monétaires brouillent le retour sur investissement. Les États du Conseil de coopération du Golfe accordent des licences aux agences privées dans le cadre de Vision 2030, tandis que les filières de main-d'œuvre reposent sur des infirmiers expatriés. Le marché privé urbain d'Afrique du Sud ne sert que 17 % des citoyens en raison de la faible adhésion aux régimes médicaux.

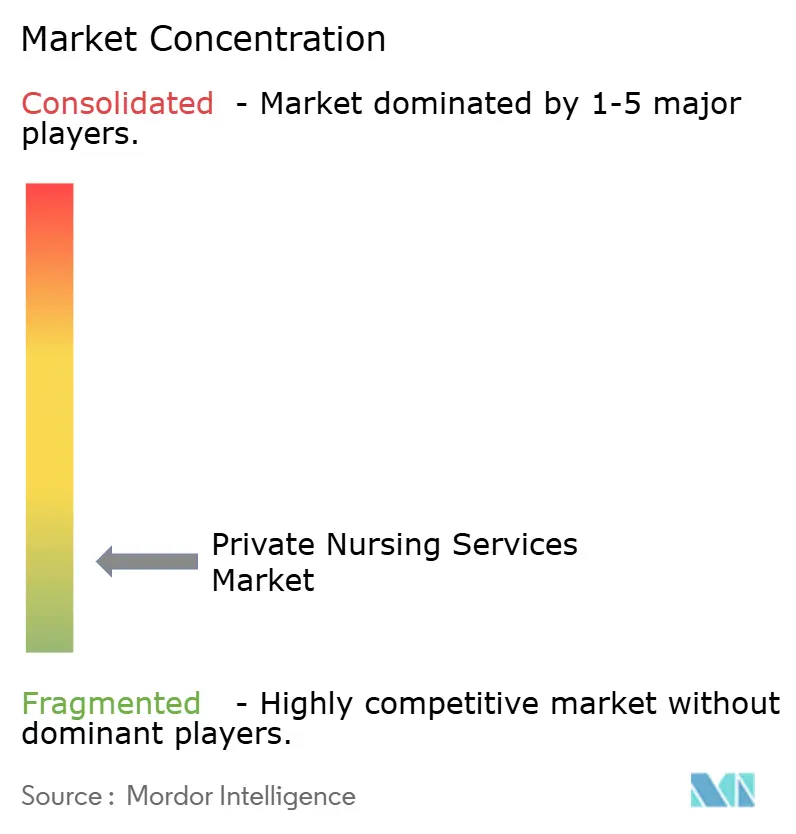

Paysage concurrentiel

Le marché des services infirmiers privés présente une fragmentation modérée. UnitedHealth Group a finalisé son acquisition d'Amedisys pour 3,3 milliards USD en mars 2024, formant le plus grand réseau de soins à domicile aux États-Unis et captant des économies en aval grâce à l'intégration des soins gérés. Vesta Healthcare canalise sa levée de fonds de 65 millions USD dans des analyses prédictives qui signalent la décompensation avant l'admission à l'hôpital.

Les agences régionales se différencient par l'alignement culturel et les services linguistiques, mais luttent contre l'inflation salariale. Les plateformes dotées d'intelligence artificielle comme Sensi.AI permettent à un infirmier de gérer un plus grand nombre de patients, renforçant les marges. Les exigences de conformité se sont renforcées en 2024 ; les conditions de participation du CMS exigent désormais un contrôle des infections spécifique au patient et une formation basée sur les compétences, favorisant les opérateurs dotés d'une infrastructure qualité robuste. Des niches de marché inexploitées persistent dans les soins infirmiers pédiatriques qualifiés, où Medicaid verse des tarifs premium, et dans les abonnements de conciergerie pour les personnes âgées aisées recherchant un accès rapide.

Leaders du secteur des services infirmiers privés

The Ensign Group Inc.

Amedisys Inc.

UnitedHealth Group (LHC Group)

BAYADA Home Health Care

AccentCare Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : le CMS a alloué 75 millions USD au remboursement des frais de scolarité et aux programmes de formation visant à renforcer les compétences du personnel des maisons de retraite.

- Juillet 2025 : Homewatch CareGivers a annoncé une expansion clinique avec un pôle de services infirmiers dédié soutenu par des partenariats hospitaliers.

- Mars 2025 : Click Holdings a acquis une participation de 25 % dans un concurrent hongkongais de soins infirmiers disposant d'un vivier de talents de 9 000 personnes, renforçant sa présence dans les ressources humaines de la santé.

Portée du rapport mondial sur le marché des services infirmiers privés

Les services infirmiers privés sont définis comme des soins infirmiers qualifiés personnalisés, dispensés en tête-à-tête par des infirmiers diplômés d'État ou des infirmiers praticiens agréés au domicile du patient ou dans le cadre de son choix. Ces services offrent un soutien continu au-delà des soins hospitaliers habituels, répondant aux besoins médicaux tels que la gestion des médicaments, les soins des plaies et la surveillance des maladies chroniques, tout en favorisant une plus grande indépendance et un meilleur confort pour les patients.

Le rapport sur le marché des services infirmiers privés est segmenté par type de service, utilisateur final, condition médicale, modèle de paiement et géographie. Par type de service, le marché est segmenté en résidences pour retraités, maisons de soins en groupe, établissements de soins infirmiers, prestataires de soins de santé à domicile et autres services infirmiers privés spécialisés. Par utilisateur final, le marché est segmenté en enfants, adultes, personnes âgées et groupes spéciaux. Par condition médicale, le marché est segmenté en gestion des maladies chroniques, soins post-opératoires, soins gériatriques et de la démence, soins infirmiers pédiatriques qualifiés et soins palliatifs et soins de fin de vie. Par modèle de paiement, le marché est segmenté en services couverts par l'assurance, forfaits par abonnement, paiement à l'acte et à la charge du patient et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Résidences pour retraités |

| Maisons de soins en groupe |

| Établissements de soins infirmiers |

| Prestataires de soins de santé à domicile |

| Autres services infirmiers privés spécialisés |

| Enfants |

| Adultes |

| Personnes âgées |

| Groupes spéciaux (personnes handicapées, soins palliatifs) |

| Gestion des maladies chroniques |

| Soins post-opératoires |

| Soins gériatriques et de la démence |

| Soins infirmiers pédiatriques qualifiés |

| Soins palliatifs et soins de fin de vie |

| Services couverts par l'assurance |

| Forfaits par abonnement |

| Paiement à l'acte et à la charge du patient |

| Autres (employeur, organisme de bienfaisance, subventions gouvernementales) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Résidences pour retraités | |

| Maisons de soins en groupe | ||

| Établissements de soins infirmiers | ||

| Prestataires de soins de santé à domicile | ||

| Autres services infirmiers privés spécialisés | ||

| Par utilisateur final | Enfants | |

| Adultes | ||

| Personnes âgées | ||

| Groupes spéciaux (personnes handicapées, soins palliatifs) | ||

| Par condition médicale | Gestion des maladies chroniques | |

| Soins post-opératoires | ||

| Soins gériatriques et de la démence | ||

| Soins infirmiers pédiatriques qualifiés | ||

| Soins palliatifs et soins de fin de vie | ||

| Par modèle de paiement | Services couverts par l'assurance | |

| Forfaits par abonnement | ||

| Paiement à l'acte et à la charge du patient | ||

| Autres (employeur, organisme de bienfaisance, subventions gouvernementales) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des services infirmiers privés en 2026 ?

Le marché s'établit à 53,71 milliards USD en 2026.

À quelle vitesse l'Asie-Pacifique croît-elle ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,35 % jusqu'en 2031.

Quel type de service se développe le plus rapidement ?

Les autres services infirmiers privés spécialisés, notamment la thérapie par perfusion et la gestion des ventilateurs, progressent à un TCAC de 9,74 %.

Pourquoi les abonnements gagnent-ils en popularité ?

Ils offrent des coûts mensuels prévisibles et alignent les incitations des prestataires sur le contrôle de l'utilisation, avec une croissance à un TCAC de 10,54 %.

Qu'est-ce qui limite l'expansion globale du marché ?

Une pénurie mondiale d'infirmiers, estimée à 13 millions d'ici 2030, contraint les capacités et fait augmenter les coûts de main-d'œuvre.

Quel est l'impact des soins hospitaliers à domicile sur les coûts ?

Les données du CMS montrent que les programmes de soins hospitaliers à domicile réduisent les dépenses par épisode sur 30 jours de 38 % par rapport aux hospitalisations traditionnelles.

Dernière mise à jour de la page le: