Taille et Part du Marché des Services de Conseil en IA pour la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.63 Milliards de dollars |

| Taille du Marché (2031) | 17.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services de Conseil en IA pour la Santé par Mordor Intelligence

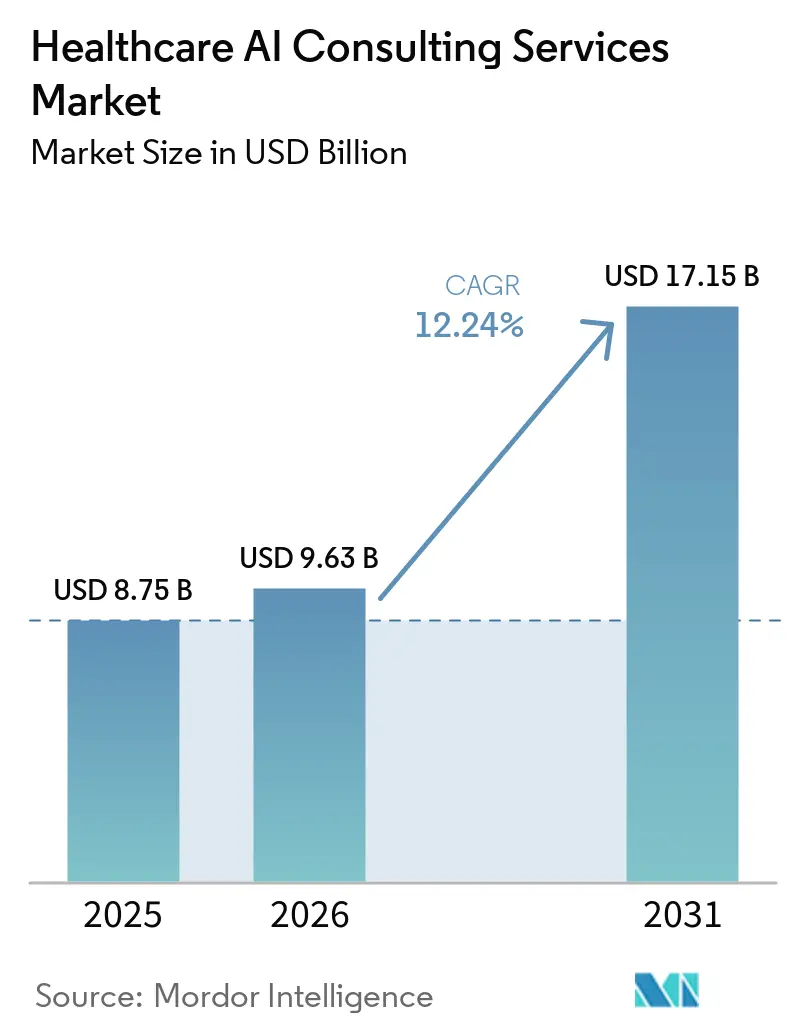

Le marché des services de conseil en IA pour la santé devrait passer de 8,75 milliards USD en 2025 à 9,63 milliards USD en 2026 et atteindre 17,15 milliards USD d'ici 2031, avec un TCAC de 12,24 % sur la période 2026-2031. Le marché des services de conseil en IA pour la santé est façonné par un glissement manifeste des programmes pilotes vers le déploiement en production, ce qui accroît la demande en conception d'architecture, intégration des flux de travail, gouvernance et optimisation post-déploiement. Le marché des services de conseil en IA pour la santé bénéficie également du soutien d'une surveillance réglementaire plus stricte, car les systèmes de santé et les fournisseurs de technologie ont désormais besoin d'une aide extérieure pour cartographier les cas d'usage, documenter le comportement des modèles et maintenir des contrôles du cycle de vie conformément aux cadres actualisés de gestion des logiciels et de l'IA. Une autre couche de croissance durable dans le marché des services de conseil en IA pour la santé est la montée en puissance de l'ajustement des modèles spécifiques à chaque juridiction et des exigences de déploiement souverain, notamment en Europe et dans certaines parties de l'Asie, où les règles de localisation des données limitent l'utilisation de modèles hébergés génériques et prolongent les cycles d'engagement en conseil. Les conditions concurrentielles sur le marché des services de conseil en IA pour la santé se resserrent à mesure que les entreprises mondiales approfondissent leurs alliances cloud et regroupent stratégie, mise en œuvre et gouvernance dans un seul modèle de prestation, tandis que les spécialistes à dominante ingénierie continuent de remporter des mandats sélectifs sur le marché intermédiaire. Cela laisse le marché des services de conseil en IA pour la santé avec de solides opportunités dans l'infrastructure d'IA souveraine, le déploiement clinique réglementé, l'automatisation des opérations des payeurs et les travaux de gouvernance récurrents qui se poursuivent après la première vague de mise en œuvre.

Points Clés du Rapport

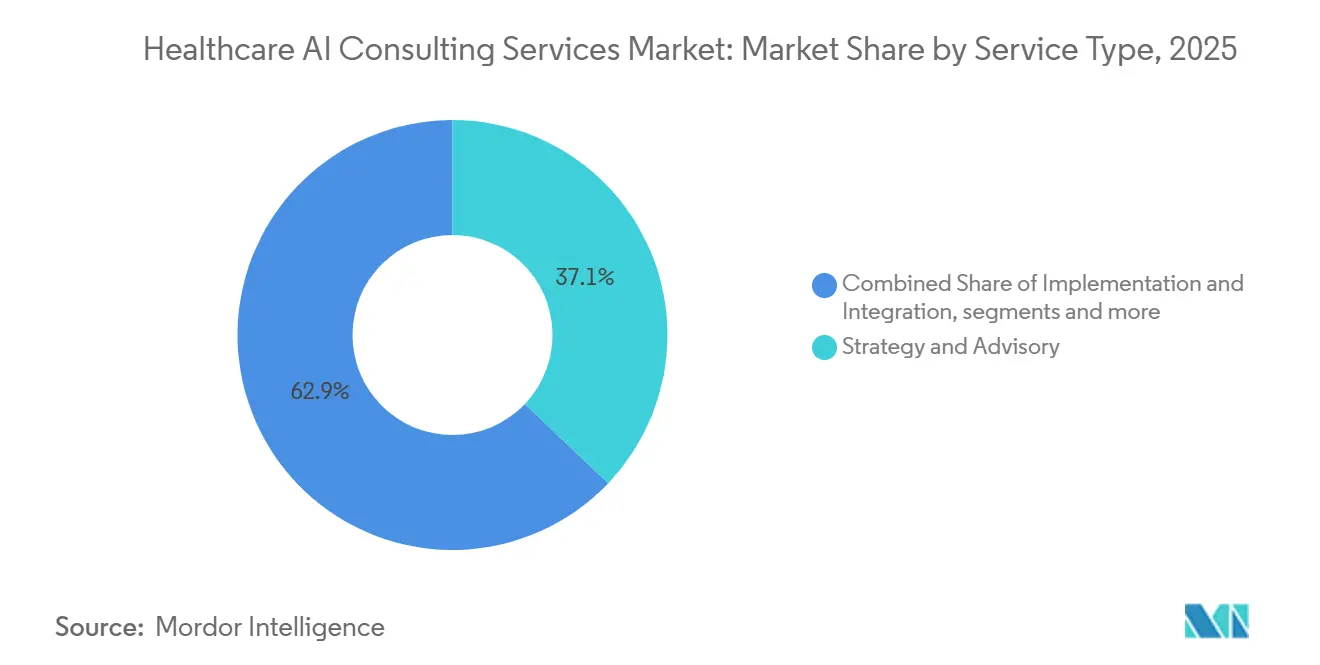

- Par type de service, la mise en œuvre et l'intégration ont représenté 37,14 % de la part du marché des services de conseil en IA pour la santé en 2025, tandis que le développement et la personnalisation de modèles d'IA devraient croître à un TCAC de 12,77 % jusqu'en 2031.

- Par modèle de déploiement, les solutions d'IA basées sur le cloud ont représenté 55,46 % des revenus du marché en 2025, et ce même segment devrait se développer à un TCAC de 12,68 % jusqu'en 2031.

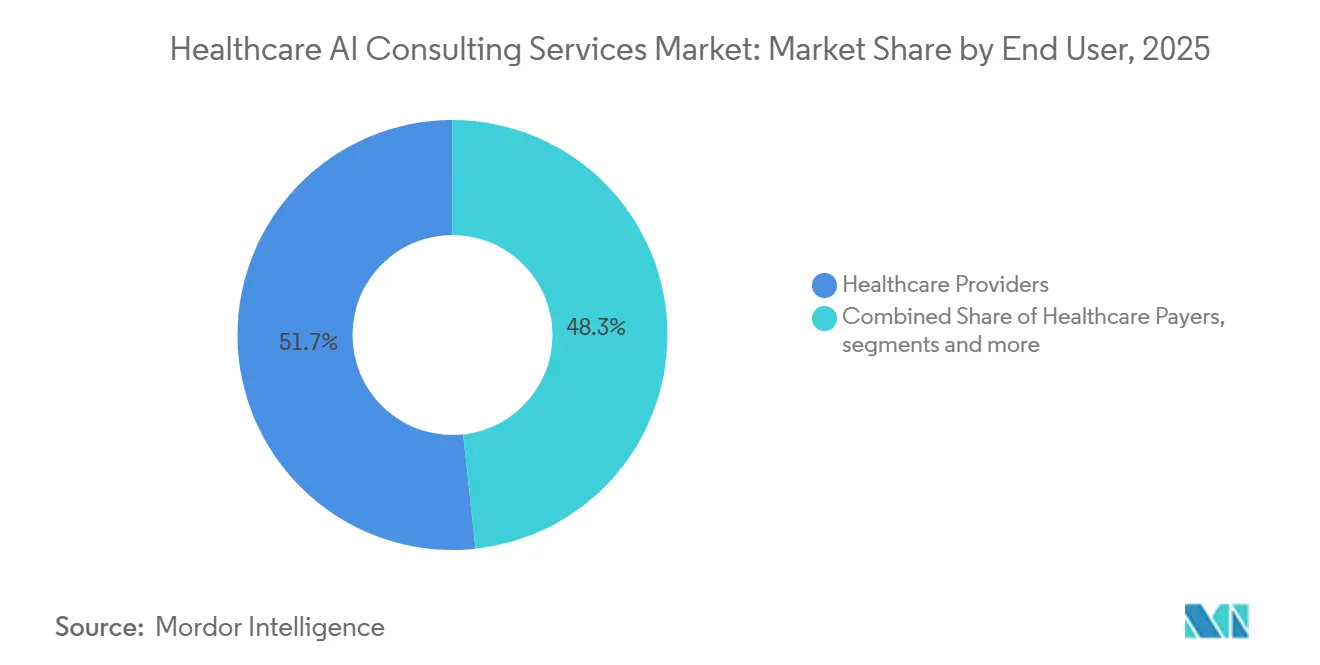

- Par utilisateur final, les prestataires de soins de santé ont capté 51,74 % des revenus du marché en 2025, tandis que les payeurs de soins de santé ont enregistré le TCAC projeté le plus élevé à 13,60 % jusqu'en 2031.

- Par application, l'aide à la décision clinique et le diagnostic ont représenté 53,9 % de la taille du marché des services de conseil en IA pour la santé en 2025, tandis que l'optimisation administrative et opérationnelle devrait progresser à un TCAC de 13,52 % jusqu'en 2031.

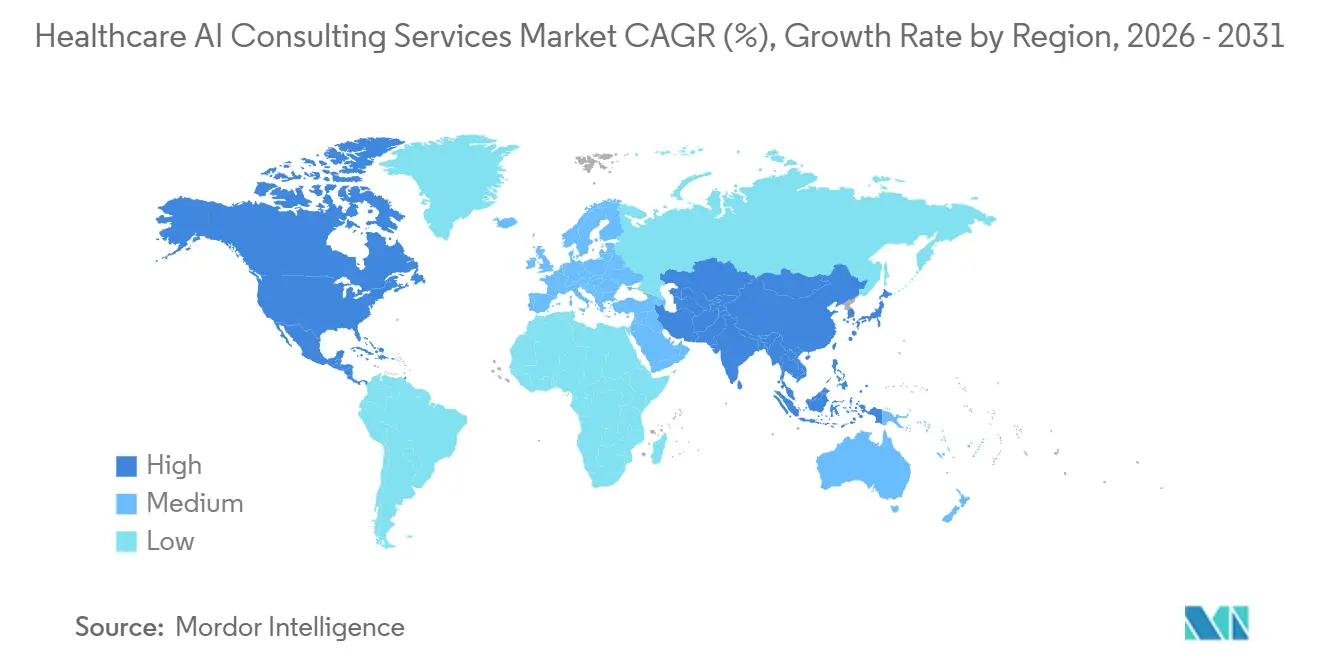

- Par géographie, l'Amérique du Nord a détenu 53,13 % de la part du marché des services de conseil en IA pour la santé en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Conseil en IA pour la Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Systèmes d'Aide à la Décision Clinique Pilotés par l'IA | +2.0% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête du déploiement clinique | Moyen terme (2-4 ans) |

| Pressions Croissantes sur les Coûts de Santé Poussant vers un Conseil en IA Axé sur l'Efficacité | +1.8% | Mondial, plus aigu en Amérique du Nord, en Europe occidentale et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration Croissante vers le Cloud des Infrastructures Informatiques de Santé | +1.6% | Mondial, l'Asie-Pacifique affiche la plus forte vélocité de croissance, l'Amérique du Nord la maturité la plus avancée | Court terme (≤ 2 ans) |

| Évolution vers des Modèles de Honoraires de Conseil Basés sur les Résultats Permettant le Partage des Risques | +1.5% | L'Amérique du Nord en tête de l'adoption, diffusion vers l'Europe occidentale | Moyen terme (2-4 ans) |

| Demande Émergente d'Ajustement Fin des Modèles de Fondation pour Répondre aux Règles de Souveraineté des Données | +1.5% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent Réglementaire Croissant sur la Gouvernance Responsable de l'IA dans la Santé | +1.4% | Mondial, l'Amérique du Nord et l'UE à l'avant-garde des cadres formels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Systèmes d'Aide à la Décision Clinique Pilotés par l'IA

Les hôpitaux et les systèmes de santé passent de pilotes limités à l'utilisation en production de l'aide à la décision clinique pilotée par l'IA, et ce glissement crée une demande soutenue pour des travaux de conception, de validation, d'intégration et d'optimisation sur le marché des services de conseil en IA pour la santé. La réédition par la FDA de son guide sur les Logiciels d'Aide à la Décision Clinique en janvier 2026 a précisé la frontière entre les fonctions d'aide à la décision clinique non-dispositif et les logiciels réglementés, ce qui accroît le besoin de soutien consultatif externe en matière de conception de systèmes et de cartographie de la conformité aux États-Unis.[1]Food and Drug Administration, "Guide Final sur les Logiciels d'Aide à la Décision Clinique," FDA, fda.gov Ce même guide laisse également de la place pour un déploiement plus rapide des recommandations assistées par l'IA lorsque chaque fonction est soigneusement cartographiée par rapport aux critères légaux, de sorte que les équipes de conseil capables de le faire avec précision gagnent en importance. Le travail ne se limite plus à la sélection des modèles, car les organisations ont également besoin d'aide pour aligner les sorties des modèles sur les flux de travail cliniques, les règles d'escalade, les normes de documentation et les contrôles de supervision. Cela élargit la portée du marché des services de conseil en IA pour la santé au-delà de la seule mise en œuvre vers un ensemble plus large de soutien à la validation, à la surveillance et à la gouvernance. Cela accroît également la valeur des consultants capables de traduire le langage réglementaire en règles opérationnelles pratiques pour les systèmes de santé et les éditeurs de logiciels.

Pressions Croissantes sur les Coûts de Santé Poussant vers un Conseil en IA Axé sur l'Efficacité

La pression sur les coûts de santé agit comme un catalyseur direct de la demande de conseil en IA plutôt que de ralentir les dépenses sur le marché des services de conseil en IA pour la santé. Les systèmes de santé demandent désormais des programmes étroitement délimités liés à des gains de flux de travail mesurables, à l'efficacité des remboursements et aux économies de temps du personnel, plutôt que des engagements plus longs à forte composante stratégique. Cela a fait des flux de travail administratifs et financiers l'un des points d'entrée les plus rapides pour le déploiement de l'IA guidé par le conseil, car les dirigeants peuvent suivre le temps de cycle, les reprises, le débit et les résultats de refus avec moins d'ambiguïté que de nombreux cas d'usage cliniques. Le gestionnaire de remboursements de deuxième génération d'Aetna, lancé en mai 2026, a réduit le temps de traitement des remboursements complexes de plus de 20 %, ce qui montre pourquoi les organisations de payeurs et de prestataires orientent leurs budgets de conseil vers des cas d'usage opérationnels reproductibles.[2]CVS Health, "Aetna Réduit le Temps de Traitement des Remboursements de Plus de 20 % Grâce à l'IA pour Améliorer l'Expérience de Soins," Relations Investisseurs CVS Health, investors.cvshealth.comLe marché des services de conseil en IA pour la santé connaît donc une demande plus forte pour la mise en œuvre à cycle court, la refonte des flux de travail et le soutien au suivi des bénéfices. Les entreprises capables de prouver une exécution rapide dans le cycle des revenus et les domaines administratifs adjacents sont mieux positionnées pour remporter des travaux complémentaires sur un portefeuille d'entreprise plus large.

Demande Émergente d'Ajustement Fin des Modèles de Fondation pour Répondre aux Règles de Souveraineté des Données

Les exigences de localisation des données et d'hébergement souverain imposées par les gouvernements transforment l'ajustement des modèles spécifiques à chaque juridiction en un segment de croissance central sur le marché des services de conseil en IA pour la santé. La stratégie nationale française en matière d'IA et de données de santé pour 2025 à 2028 soutient explicitement les systèmes d'IA souverains qui maintiennent les données de santé dans les frontières françaises et européennes, ce qui rend les modèles de déploiement génériques moins praticables pour de nombreux hôpitaux et institutions publiques. Le rapport de l'atelier NITRD sur la santé de 2025 a également mis en évidence l'apprentissage fédéré comme une approche pratique pour entraîner et affiner les modèles entre institutions sans centraliser les données des patients.[3]Bureau de Coordination Nationale pour la Recherche et le Développement en Réseaux et Technologies de l'Information, "Rapport de l'Atelier sur les Grands Modèles de Langage de Fondation pour la Santé," NITRD, nitrd.gov Des recherches publiées fin 2025 sur l'ajustement fin fédéré personnalisé pour la santé ont montré de meilleures performances sur les tâches que les méthodes d'entraînement purement locales et centralisées sur des charges de travail réelles d'imagerie médicale. Le lancement par Corti de la première infrastructure d'IA souveraine pour la santé en Europe en juillet 2025 a montré que cette exigence passe déjà de la discussion politique à la pratique de déploiement en production. Cela rend le marché des services de conseil en IA pour la santé plus attractif pour les entreprises capables de combiner interprétation réglementaire, architecture de déploiement et validation clinique dans un seul engagement.

Accent Réglementaire Croissant sur la Gouvernance Responsable de l'IA dans la Santé

La gouvernance responsable de l'IA devient une catégorie d'achat distincte au sein du marché des services de conseil en IA pour la santé à mesure que les régulateurs définissent des attentes de conformité plus claires tout au long du cycle de vie des modèles. Le guide actualisé de la FDA sur l'aide à la décision clinique et le cadre technique de l'IMDRF publié en avril 2026 réduisent tous deux la marge pour les pratiques de déploiement informelles en clarifiant les attentes concernant l'usage prévu, la supervision, la documentation et la gestion du cycle de vie. En conséquence, les systèmes de santé et les fournisseurs ont de plus en plus besoin d'un soutien tiers pour mettre en place des structures de gouvernance avant les déploiements à plus grande échelle. Cela étend le travail de conseil à la conception d'inventaires de modèles, aux processus de traçabilité, aux plans de validation, aux pistes d'audit et aux contrôles de gestion du changement. Le marché des services de conseil en IA pour la santé en bénéficie car le travail de gouvernance se poursuit souvent après le premier déploiement et devient une partie de la discipline opérationnelle continue. Cela renforce également les entreprises capables de regrouper la supervision juridique, technique et clinique dans une seule équipe de prestation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations de Confidentialité et de Sécurité des Données sous HIPAA/RGPD | -1.2% | Amérique du Nord, UE, diffusion mondiale | Court terme (≤ 2 ans) |

| Pénurie de Main-d'œuvre de Santé Qualifiée en IA | -1.0% | Mondial, plus aigu en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Incertitude sur la Responsabilité des Fournisseurs dans les Litiges de Mauvais Diagnostic Causés par l'IA | -0.6% | Amérique du Nord en premier lieu, UE émergente | Moyen terme (2-4 ans) |

| Coûts Élevés de Mise en Œuvre et d'Intégration dans les Systèmes de Santé Hérités | -0.4% | Mondial, plus sévère dans les économies en développement et les petites organisations prestataires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Confidentialité et de Sécurité des Données sous HIPAA/RGPD

Les problèmes de confidentialité et de sécurité ralentissent les projets sur le marché des services de conseil en IA pour la santé principalement en prolongeant les délais de déploiement plutôt qu'en stoppant la demande. Les outils d'IA qui traitent des informations de santé protégées nécessitent une analyse des risques, un examen des contrôles d'accès, une documentation des flux de travail et des contrôles contractuels avant d'être mis en production, ce qui ajoute une pression de séquençage à des programmes de systèmes de santé déjà complexes. C'est plus difficile pour les organisations opérant à la fois dans des juridictions américaines et européennes, car les besoins en matière de journalisation, de documentation et de gouvernance ne peuvent pas être traités comme un processus commun lorsque les cadres juridiques sous-jacents diffèrent. Il en résulte une charge de conformité plus importante par engagement, mais cela retarde également les preuves de concept que de nombreux acheteurs souhaitent avant d'approuver des budgets de déploiement plus larges. Cela crée un frein à court terme sur le marché des services de conseil en IA pour la santé, même si cela élargit la portée des missions de conseil individuelles. Cela favorise également les prestataires capables de réduire les frictions en combinant confidentialité, contrôles techniques et soutien au modèle opérationnel dans un seul programme.

Pénurie de Main-d'œuvre de Santé Qualifiée en IA

La contrainte de main-d'œuvre sur le marché des services de conseil en IA pour la santé n'est pas seulement un problème de dotation technique, car elle affecte également la qualité de l'adoption, la refonte des flux de travail et la vitesse de création de valeur après le déploiement. Les données de l'OCDE publiées en 2025 ont montré que la demande de professionnels de santé possédant des compétences liées à l'IA ne représentait que 0,2 % à 0,3 % du total des nouvelles offres d'emploi dans les professions de santé dans les pays de l'OCDE, ce qui indique une diffusion lente des capacités d'IA vers la première ligne clinique. Cela signifie que les organisations de santé peuvent mener à bien des travaux d'architecture avec succès mais sous-performer au niveau des utilisateurs si la formation du personnel, la conception des rôles et le soutien au changement sont insuffisants. Le marché des services de conseil en IA pour la santé dépend donc de plus que la seule mise en œuvre, car les programmes d'adoption nécessitent de plus en plus l'éducation, la gouvernance et le coaching des flux de travail dans le cadre du même mandat. Dans de nombreux cas, le facteur limitant n'est pas le modèle lui-même mais la capacité des cliniciens, des administrateurs et des gestionnaires à lui faire confiance et à l'utiliser de manière cohérente. Cet écart peut comprimer le retour mesurable et ralentir la libération des budgets de suivi même lorsque le déploiement initial est techniquement solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Mise en Œuvre Domine, mais la Personnalisation Capture la Prochaine Vague

La mise en œuvre et l'intégration ont représenté 37,14 % des revenus en 2025, ce qui montre que le marché des services de conseil en IA pour la santé est encore centré sur le déploiement en production plutôt que sur l'idéation en phase précoce. Les systèmes de santé utilisent des consultants pour connecter les modèles d'IA aux environnements de dossiers médicaux électroniques en production, intégrer les sorties dans les parcours cliniques existants et construire des processus de surveillance qui satisfont à la fois les besoins de gouvernance informatique et clinique. Cela rend le travail de mise en œuvre plus large en portée qu'une simple activation technique, car il comprend également la refonte des flux de travail, les tests et la passation opérationnelle. Le développement et la personnalisation de modèles d'IA est le type de service à la croissance la plus rapide et devrait se développer à un TCAC de 12,77 % de 2026 à 2031. Cette croissance reflète la demande croissante de modèles ajustés localement dans des environnements de santé réglementés et pour des cas d'usage qui ne peuvent pas s'appuyer sur un comportement de modèle générique.

Le marché des services de conseil en IA pour la santé devient également plus stratifié au sein de cette répartition des services. La Stratégie et le Conseil, le Conseil en Données et Gouvernance, et le Conseil Réglementaire et de Conformité détiennent des parts plus petites, mais ils deviennent des mandats récurrents à mesure que les organisations passent du premier déploiement au contrôle, à l'optimisation et à la préparation aux audits. Cela signifie que les projets de mise en œuvre créent souvent une demande en aval pour des périmètres de gouvernance et de conformité plutôt que de se terminer une fois qu'un modèle est en production.

Par Modèle de Déploiement : Le Cloud Domine à la Fois en Part et en Métriques de Croissance

Les solutions d'IA basées sur le cloud ont représenté 55,46 % des revenus en 2025, ce qui fait du cloud la couche d'infrastructure principale pour le marché des services de conseil en IA pour la santé. Cette position reflète le besoin croissant de prendre en charge des charges de travail d'IA à l'échelle de l'entreprise, un accès plus large aux données et des cycles de déploiement plus rapides chez les prestataires, les payeurs et les plateformes de santé numérique. Les transitions cloud antérieures dans les environnements de dossiers médicaux électroniques, les systèmes de télésanté et les charges de travail à forte intensité de données ont déjà créé une base d'organisations techniquement prêtes pour l'IA mais ayant encore besoin d'une aide extérieure pour l'opérationnaliser. Les solutions d'IA basées sur le cloud sont également le segment de déploiement à la croissance la plus rapide et devraient afficher un TCAC de 12,68 % jusqu'en 2031. Cela place le conseil cloud au cœur de la prochaine phase du marché des services de conseil en IA pour la santé, notamment là où l'orchestration, l'interopérabilité, la surveillance et la sécurité doivent être gérées ensemble.

Les solutions d'IA sur site conservent encore un rôle significatif dans les organisations confrontées à des règles strictes de résidence des données, à des environnements réseau très contrôlés ou à des préférences internes pour une supervision directe de l'infrastructure. Cela est particulièrement pertinent dans les environnements où les charges de travail sensibles ne peuvent pas être facilement déplacées vers des environnements hébergés partagés. Les Solutions Hybrides émergent donc comme la voie intermédiaire pratique, car de nombreux systèmes de santé ont besoin de flexibilité entre le cloud, le traitement local et les environnements spécifiques aux applications.

Par Utilisateur Final : Les Prestataires Ancrent la Demande Tandis que les Payeurs Accélèrent le Plus Vite

Les prestataires de soins de santé ont détenu 51,74 % des revenus du marché en 2025, ce qui leur a conféré la position dominante sur le marché des services de conseil en IA pour la santé. Leur demande est large, car elle couvre la documentation ambiante, l'aide à la décision clinique, le diagnostic, l'automatisation opérationnelle et l'engagement des patients. Les organisations prestataires font également face au plus grand besoin d'intégrer l'IA dans les flux de travail cliniques et administratifs en production sans perturber la prestation de soins. Les payeurs de soins de santé sont le segment d'utilisateurs finaux à la croissance la plus rapide et devraient se développer à un TCAC de 13,60 % de 2026 à 2031. Cette hausse plus rapide reflète les pressions autour des flux de travail de remboursement, des autorisations préalables, de la gestion de l'utilisation et des opérations de service aux membres.

Les entreprises des sciences de la vie et pharmaceutiques restent des acheteurs actifs pour le soutien à la découverte de médicaments, l'optimisation des essais et les travaux de soumission réglementaire. Les entreprises de technologies médicales et de dispositifs élargissent également leurs besoins consultatifs pour les algorithmes embarqués et pour les soumissions de Plans de Contrôle des Changements Prédéterminés dans le cadre du guide final de la FDA publié en décembre 2024. Les agences gouvernementales et de santé publique, ainsi que les entreprises de technologies de l'information de santé et de santé numérique, forment des segments plus petits, mais ils restent importants car les programmes de santé numérique publics et les efforts de modernisation des plateformes continuent de créer une demande de conseil ciblée.

Par Application : L'Aide à la Décision Clinique Ancre le Marché, la Gestion du Cycle des Revenus Définit l'Opportunité la Plus Rapide

L'aide à la décision clinique et le diagnostic ont représenté 53,86 % des revenus en 2025, ce qui en fait le plus grand domaine d'application sur le marché des services de conseil en IA pour la santé. Ce leadership reflète des dépenses soutenues en IA ambiante, soutien à l'imagerie, recommandations cliniques et outils de parcours de traitement dans les systèmes hospitaliers. Le besoin de conseil ici va au-delà de la mise en œuvre, car les organisations doivent valider les sorties, définir la supervision et connecter les recommandations de l'IA aux flux de travail des médecins et aux normes de documentation. L'optimisation administrative et opérationnelle est le segment d'application à la croissance la plus rapide et devrait croître à un TCAC de 13,52 % de 2026 à 2031. Ce schéma montre où les organisations voient le retour opérationnel le plus clair de la refonte assistée par l'IA.

Le marché des services de conseil en IA pour la santé bénéficie du fait que le cycle des revenus et les flux de travail administratifs adjacents peuvent souvent produire des améliorations mesurables plus rapidement que de nombreux déploiements cliniques. L'Imagerie Médicale et la Santé des Populations et l'Analyse Prédictive restent également des applications importantes, avec des travaux de conseil liés à la gouvernance, à l'intégration et à la mise à l'échelle dans de multiples environnements. La Découverte et le Développement de Médicaments continue de générer une demande soutenue de la part des clients pharmaceutiques et biotechnologiques qui appliquent l'IA à l'identification de cibles, au criblage et aux processus de dépôt. Les principes directeurs de la FDA de 2025 pour les bonnes pratiques d'IA dans le développement de médicaments contribuent à façonner un chemin de conseil en conformité plus clair pour cette partie du marché. En conséquence, le marché des services de conseil en IA pour la santé présente un mélange équilibré de travaux à orientation clinique et de mandats à orientation opérationnelle, avec une expansion à court terme plus rapide dans les fonctions où les résultats financiers sont plus faciles à documenter.

Analyse Géographique

L'Amérique du Nord a représenté 53,13 % des revenus mondiaux en 2025, ce qui lui a permis de rester le plus grand bloc régional sur le marché des services de conseil en IA pour la santé. Les États-Unis soutiennent cette position grâce à une infrastructure numérique mature, des dépenses de conseil élevées par système de santé et un environnement réglementaire qui crée à la fois des travaux de conformité et des déclencheurs d'achat plus clairs. Le lancement du gestionnaire de remboursements de deuxième génération d'Aetna en mai 2026 et la mise à l'échelle continue des opérations de payeurs activées par l'IA montrent comment les cas d'usage opérationnels se traduisent en demande de conseil réelle dans la région. Le Canada et le Mexique contribuent également par le biais de l'activité de santé numérique publique et des programmes de modernisation des soins de santé commerciaux. La loi AB-2575 de Californie ajoute une autre couche d'importance car elle introduit des règles de responsabilité spécifiques pour l'aide à la décision clinique basée sur l'IA et est susceptible d'influencer la planification de la conformité au-delà d'un seul État.

L'Europe reste la deuxième région en importance sur le marché des services de conseil en IA pour la santé, menée par l'Allemagne, le Royaume-Uni et la France. L'environnement allemand est façonné par les structures de remboursement de la santé numérique et par l'interprétation pratique de la Loi européenne sur l'IA, le BfArM ayant publié en 2025 des orientations sur la manière dont les produits médicaux basés sur l'IA devraient être classifiés dans le cadre des réglementations européennes pertinentes. La France devient également plus importante à mesure que les règles de déploiement souverain et les priorités de la stratégie nationale de données de santé accroissent la demande d'architecture localisée, de gouvernance et de soutien à la mise en œuvre. Le Royaume-Uni, l'Italie et l'Espagne restent des marchés d'adoption actifs, tandis que le reste de l'Europe continue de prendre de l'élan grâce à des programmes de santé numérique plus larges.

L'Asie-Pacifique est la région à la croissance la plus rapide et devrait se développer à un TCAC de 13,92 % de 2026 à 2031, ce qui lui confère le profil de croissance le plus fort sur le marché des services de conseil en IA pour la santé. La croissance en Chine, en Corée du Sud et en Inde n'est pas uniforme, car chaque marché est façonné par différentes combinaisons de politique de remboursement, d'infrastructure de santé numérique et de conception de programmes publics. Le mandat de la Corée du Sud de 2026 pour le dépistage du cancer par IA dans le cadre de l'assurance maladie nationale crée des travaux immédiats de mise en œuvre et de conformité, tandis que la Mission Nationale de Santé Numérique de l'Inde continue de soutenir des normes de données interopérables sur une base de soins large et diversifiée. Le Moyen-Orient et l'Afrique sont principalement portés par les programmes de santé intelligente du Conseil de Coopération du Golfe, et l'Amérique du Sud progresse grâce à l'adoption par les assureurs privés menée par des pays tels que le Brésil et l'Argentine. Cela signifie que le marché des services de conseil en IA pour la santé s'élargit géographiquement, mais le rythme de la demande de conseil dépend encore fortement de l'exécution des politiques, de l'infrastructure numérique publique et de la préparation des systèmes locaux.

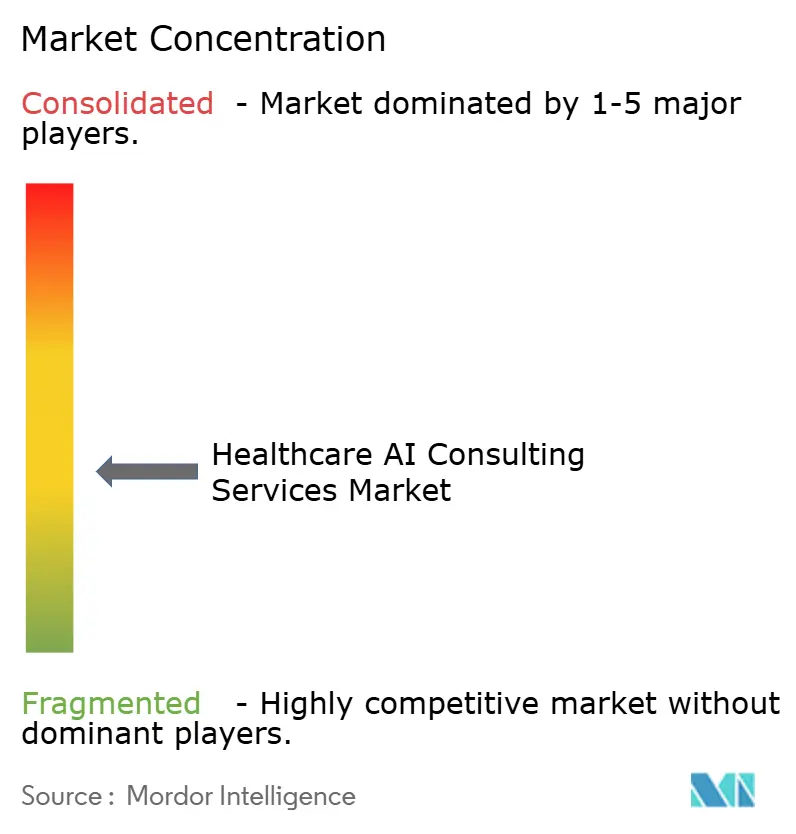

Paysage Concurrentiel

Le marché des services de conseil en IA pour la santé est modérément fragmenté au sommet, les quatre grands cabinets de conseil, les cabinets de stratégie MBB et les grands prestataires de services informatiques contrôlant une grande partie des travaux d'entreprise premium. Néanmoins, le marché des services de conseil en IA pour la santé n'est pas verrouillé par un petit groupe, car les cabinets spécialisés en santé et les boutiques à dominante ingénierie continuent de remporter des programmes ciblés où la connaissance du domaine ou la rapidité de livraison compte plus que l'envergure mondiale. La concurrence se déplace davantage en 2026 vers des écosystèmes de livraison liés aux hyperscalers. La reconnaissance d'Accenture comme Partenaire Mondial de Services de l'Année 2026 de Google Cloud pour la quatrième année consécutive renforce à quel point les relations cloud façonnent désormais la capacité de conseil perçue sur le marché des services de conseil en IA pour la santé.

Les cabinets de conseil spécialisés en santé conservent encore des positions défendables sur le marché des services de conseil en IA pour la santé là où les données des payeurs, les preuves du monde réel ou l'expertise spécifique aux flux de travail comptent. Optum Advisory, IQVIA et ZS Associates bénéficient d'un alignement plus fort sur le domaine de la santé que de nombreux prestataires généralistes, notamment dans les travaux pour les payeurs et les entreprises pharmaceutiques. Infosys a renforcé ses capacités orientées prestataires grâce à la finalisation de son acquisition d'Optimum Healthcare IT en mai 2026. IBM a également amélioré sa position en matière de données et de flux de travail agentiques avec la finalisation de son acquisition de Confluent en mars 2026, ce qui est important pour les cas d'usage de santé où le mouvement des données en temps réel affecte les performances opérationnelles.

Le marché des services de conseil en IA pour la santé offre encore des espaces blancs dans l'architecture d'IA souveraine, le déploiement de l'apprentissage fédéré, la conception de programmes liés aux résultats et l'assurance de gouvernance indépendante. Cela laisse de la place aux petites entreprises axées sur l'ingénierie qui peuvent offrir une livraison à prix fixe et une exécution plus rigoureuse dans les comptes sensibles aux coûts. Les mouvements stratégiques tout au long de 2026 soutiennent ce point de vue, notamment l'accord de Roche pour acquérir PathAI afin d'approfondir les capacités de diagnostic pilotées par l'IA et la décision de Cognizant d'ouvrir la plateforme TriZetto Unify aux agents d'IA pour les flux de travail payeurs-prestataires. Le marché des services de conseil en IA pour la santé récompense donc l'envergure, mais laisse encore suffisamment de place aux cabinets spécialisés capables de résoudre un problème de santé précis plus rapidement que les concurrents à plus large plateforme.

Leaders du Secteur des Services de Conseil en IA pour la Santé

-

Accenture

-

Deloitte

-

IBM

-

PwC

-

Cognizant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Aetna (CVS Health) a lancé le gestionnaire de remboursements Aetna de deuxième génération (CAM), une plateforme de conseil en remboursements agentique alimentée par l'IA qui réduit le temps de traitement de plus de 20 % pour les remboursements complexes. Le déploiement consolide les données d'éligibilité, de couverture, de membres et de prestataires entre les agents d'IA, positionnant Aetna comme référence pour l'adoption de l'IA par les payeurs dans le domaine de la gestion du cycle des revenus.

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI, une entreprise de pathologie numérique et de diagnostic alimenté par l'IA, pour 750 millions USD à l'avance plus des paiements d'étapes pouvant atteindre 300 millions USD. L'accord s'appuie sur un partenariat établi en 2021 et fait progresser les capacités de diagnostic compagnon activées par l'IA de Roche, avec une clôture prévue au second semestre 2026.

- Mai 2026 : Infosys a finalisé l'acquisition d'Optimum Healthcare IT, un cabinet de transformation numérique et de conseil en santé classé parmi les meilleurs de sa catégorie. La combinaison cible la transformation cloud et des données à grande échelle alimentée par l'IA pour les prestataires de soins de santé, renforçant l'offre de services de santé de bout en bout d'Infosys.

- Mai 2026 : Cognizant a ouvert sa plateforme TriZetto Unify aux agents d'IA pour les autorisations préalables, traitant les agents d'IA comme des consommateurs de premier niveau de l'automatisation des flux de travail payeurs-prestataires. Les plateformes TriZetto soutiennent plus de 200 millions de membres de soins de santé et traitent plus de 500 milliards USD de dépenses de santé annuelles.

Portée du Rapport Mondial sur le Marché des Services de Conseil en IA pour la Santé

Selon la portée du rapport, le marché des services de conseil en IA pour la santé désigne le secteur qui fournit des services de conseil, de stratégie, de mise en œuvre, d'intégration, de gouvernance et d'optimisation aux organisations de santé cherchant à adopter des technologies d'intelligence artificielle. Ces services aident les prestataires de soins de santé, les payeurs, les entreprises pharmaceutiques et les organisations des sciences de la vie à exploiter l'IA pour la prise de décision clinique, l'efficacité opérationnelle, l'engagement des patients et la transformation des soins de santé fondée sur les données.

Le marché des services de conseil en IA pour la santé est segmenté par type de service, modèle de déploiement, utilisateur final, application et géographie. Par type de service, le marché est segmenté en stratégie et conseil, mise en œuvre et intégration, développement et personnalisation de modèles d'IA, conseil en données et gouvernance, conseil réglementaire et de conformité, et autres. Par modèle de déploiement, le marché est segmenté en solutions d'IA sur site, solutions d'IA basées sur le cloud et solutions hybrides. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, entreprises des sciences de la vie et pharmaceutiques, entreprises de technologies médicales et de dispositifs, entreprises de technologies de l'information de santé et de santé numérique (y compris les startups), et agences gouvernementales et de santé publique. Par application, le marché est segmenté en aide à la décision clinique et diagnostic, imagerie médicale, santé des populations et analyse prédictive, découverte et développement de médicaments, optimisation administrative et opérationnelle (y compris la gestion du cycle des revenus), et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Stratégie et Conseil |

| Mise en Œuvre et Intégration |

| Développement et Personnalisation de Modèles d'IA |

| Conseil en Données et Gouvernance |

| Conseil Réglementaire et de Conformité |

| Autres |

| Solutions d'IA sur Site |

| Solutions d'IA Basées sur le Cloud |

| Solutions Hybrides |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Entreprises des Sciences de la Vie et Pharmaceutiques |

| Entreprises de Technologies Médicales et de Dispositifs |

| Entreprises de Technologies de l'Information de Santé et de Santé Numérique (y compris les startups) |

| Agences Gouvernementales et de Santé Publique |

| Aide à la Décision Clinique et Diagnostic |

| Imagerie Médicale |

| Santé des Populations et Analyse Prédictive |

| Découverte et Développement de Médicaments |

| Optimisation Administrative et Opérationnelle (y compris la Gestion du Cycle des Revenus) |

| Autres |

| Hospitalier |

| Ambulatoire |

| Soins d'Urgence et Soins Urgents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Stratégie et Conseil | |

| Mise en Œuvre et Intégration | ||

| Développement et Personnalisation de Modèles d'IA | ||

| Conseil en Données et Gouvernance | ||

| Conseil Réglementaire et de Conformité | ||

| Autres | ||

| Par Modèle de Déploiement | Solutions d'IA sur Site | |

| Solutions d'IA Basées sur le Cloud | ||

| Solutions Hybrides | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Entreprises des Sciences de la Vie et Pharmaceutiques | ||

| Entreprises de Technologies Médicales et de Dispositifs | ||

| Entreprises de Technologies de l'Information de Santé et de Santé Numérique (y compris les startups) | ||

| Agences Gouvernementales et de Santé Publique | ||

| Par Application | Aide à la Décision Clinique et Diagnostic | |

| Imagerie Médicale | ||

| Santé des Populations et Analyse Prédictive | ||

| Découverte et Développement de Médicaments | ||

| Optimisation Administrative et Opérationnelle (y compris la Gestion du Cycle des Revenus) | ||

| Autres | ||

| Par Cadre Clinique | Hospitalier | |

| Ambulatoire | ||

| Soins d'Urgence et Soins Urgents | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue des services de conseil en IA pour la santé d'ici 2031 ?

Le marché des services de conseil en IA pour la santé devrait atteindre 17,15 milliards USD d'ici 2031 contre 9,63 milliards USD en 2026, ce qui reflète une demande soutenue pour le déploiement, la gouvernance et le soutien à l'optimisation.

Quel type de service domine actuellement les dépenses ?

La Mise en Œuvre et l'Intégration ont dominé en 2025 avec 37,14 % des revenus, montrant que les acheteurs privilégient encore le déploiement en production et l'intégration des systèmes plutôt que le seul conseil en phase précoce.

Quel domaine d'application connaît la croissance la plus rapide ?

L'Optimisation Administrative et Opérationnelle est le domaine d'application à la croissance la plus rapide, avec un TCAC projeté de 13,52 % de 2026 à 2031, soutenu par une forte demande dans le cycle des revenus et les flux de travail connexes.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

L'Asie-Pacifique devrait croître à un TCAC de 13,92 % jusqu'en 2031 car le soutien des politiques, les programmes d'infrastructure de santé numérique et les mandats de mise en œuvre au niveau national accélèrent l'adoption.

Dernière mise à jour de la page le: