Taille et Part du Marché du Numérique de Santé au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

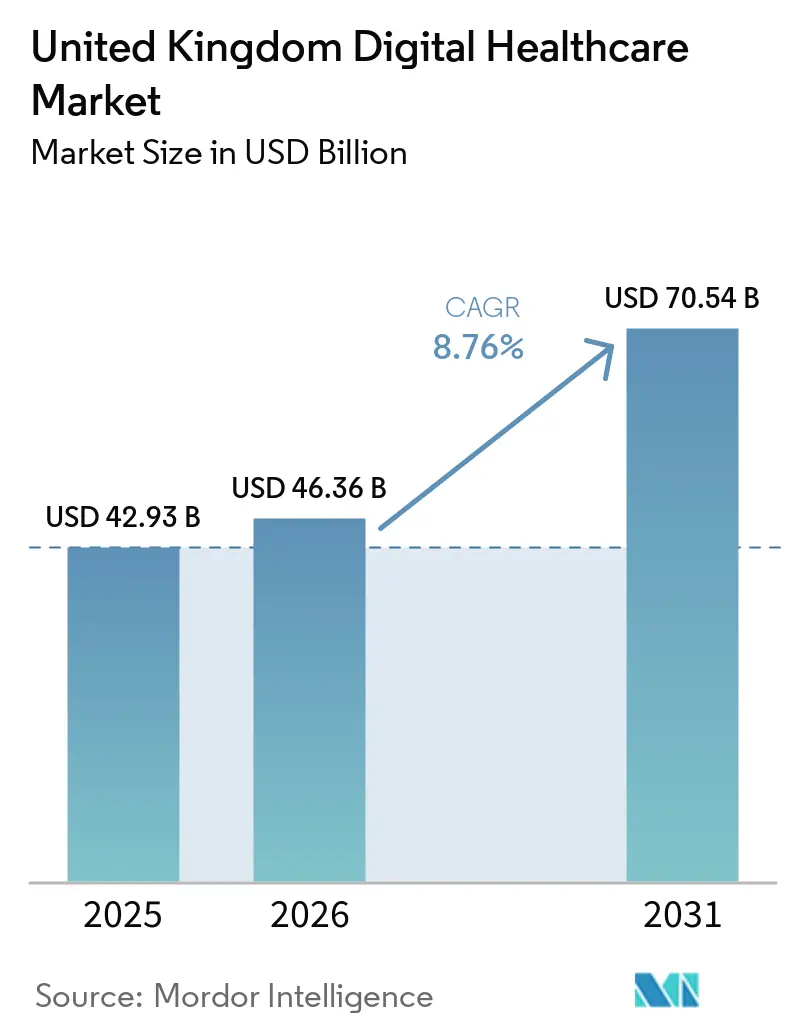

| Taille du marché de l'année de base (2025) | 42.93 Milliards de dollars |

| Taille du Marché (2026) | 46.36 Milliards de dollars |

| Taille du Marché (2031) | 70.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Numérique de Santé au Royaume-Uni par Mordor Intelligence

La taille du marché du numérique de santé au Royaume-Uni devrait s'étendre de 42,93 milliards USD en 2025 et 46,36 milliards USD en 2026 à 70,54 milliards USD d'ici 2031, enregistrant un TCAC de 8,76 % entre 2026 et 2031.

La croissance du marché du numérique de santé au Royaume-Uni est liée à une évolution claire des achats du NHS, le Département de la Santé et des Soins Sociaux et NHS England prévoyant 7,4 milliards GBP, soit 9,3 milliards USD, d'investissements dans la technologie, le numérique et les données entre 2026 et 2030. La Revue des Dépenses 2025 a ajouté 10 milliards GBP, soit 12,6 milliards USD, pour la transformation technologique et numérique du NHS jusqu'en 2028/29, ce qui a porté le capital annuel bien au-dessus de l'exercice financier précédent et a offert aux fournisseurs une meilleure visibilité sur les futurs pipelines de programmes. Les fiducies NHS ont également augmenté leurs dépenses informatiques de 9 % pour atteindre 4,1 milliards GBP, soit 5,2 milliards USD, en 2024/25, alors que les déploiements de DSE, la migration vers le cloud et les outils de flux de travail basés sur l'IA sont passés de projets isolés à des plans de livraison essentiels. L'adoption sur le marché du numérique de santé au Royaume-Uni passe désormais de la numérisation d'urgence vers les soins connectés, le libre-service pour les patients et l'automatisation des flux de travail, aidée par le déploiement de l'application NHS, l'expansion de la surveillance à distance et l'objectif de rendre les hôpitaux entièrement compatibles avec l'IA dans le cadre du Plan de Santé NHS sur 10 Ans. Le positionnement concurrentiel sur le marché du numérique de santé au Royaume-Uni est de plus en plus façonné par la préparation à l'interopérabilité, la profondeur des services gérés, l'assurance en matière de cybersécurité et la capacité à opérer dans un futur environnement de dossier patient unique qui accélérera le partage des données entre les prestataires NHS.

Principaux Enseignements du Rapport

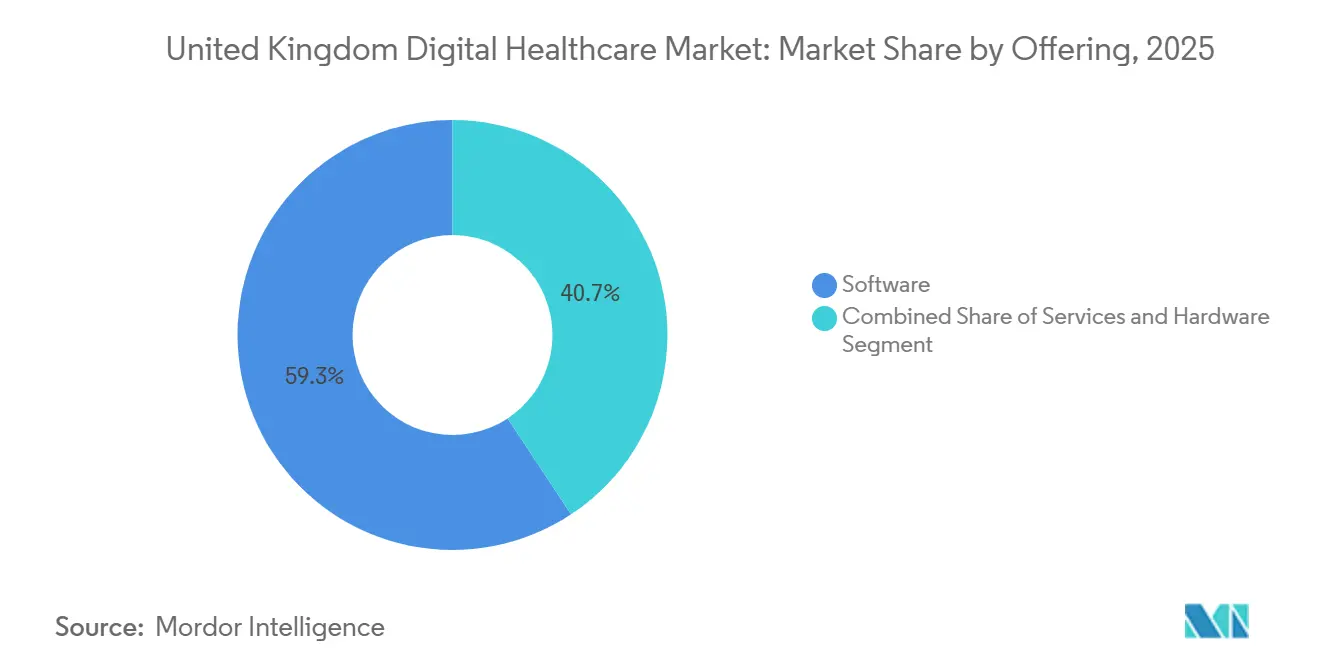

- Par offre, les logiciels détenaient 59,27 % de la part du marché de la santé numérique au Royaume-Uni en 2025, tandis que les services devraient croître à un TCAC de 9,08 % jusqu'en 2031.

- Par technologie, la télésanté et la télémédecine représentaient 35,79 % des revenus en 2025, tandis que l'analytique de santé et l'IA devraient se développer à un TCAC de 8,98 % jusqu'en 2031.

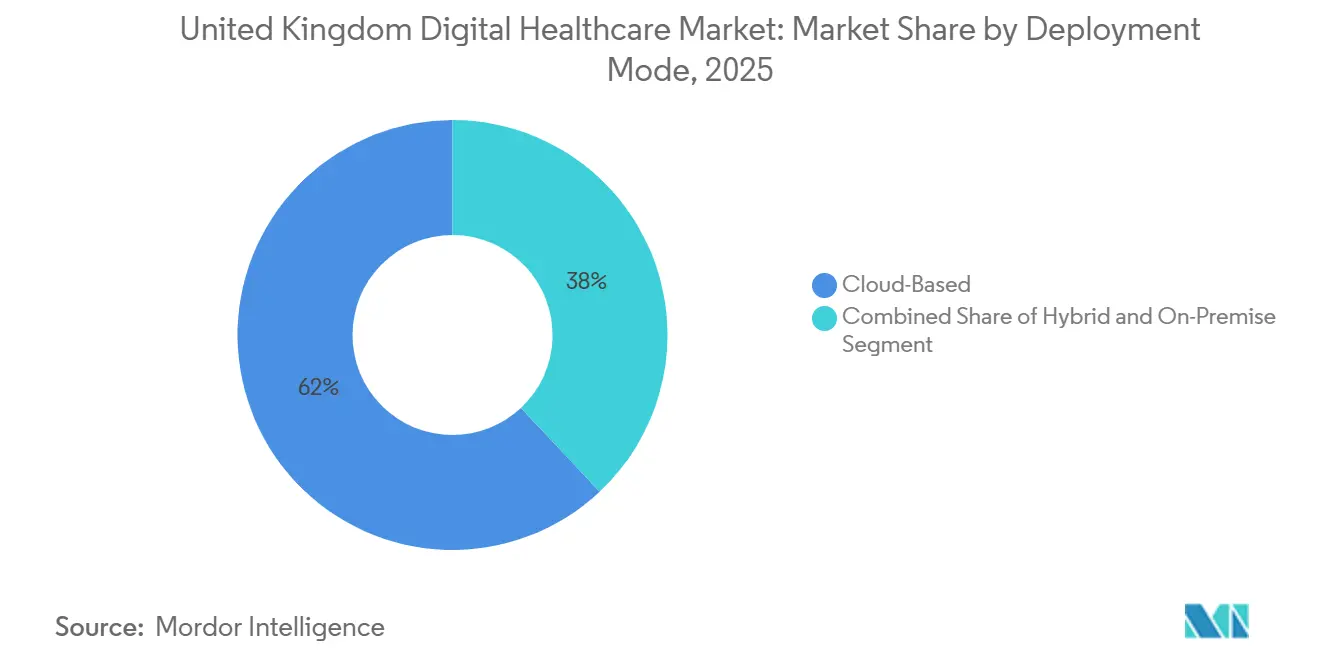

- Par mode de déploiement, les systèmes basés sur le cloud représentaient 62,02 % de la taille du marché de la santé numérique au Royaume-Uni en 2025, tandis que le déploiement hybride devrait progresser à un TCAC de 9,96 % jusqu'en 2031.

- Par application, la gestion des maladies chroniques captait 42,82 % des revenus en 2025, tandis que les diagnostics et l'aide à la décision devraient croître à un TCAC de 10,49 % jusqu'en 2031.

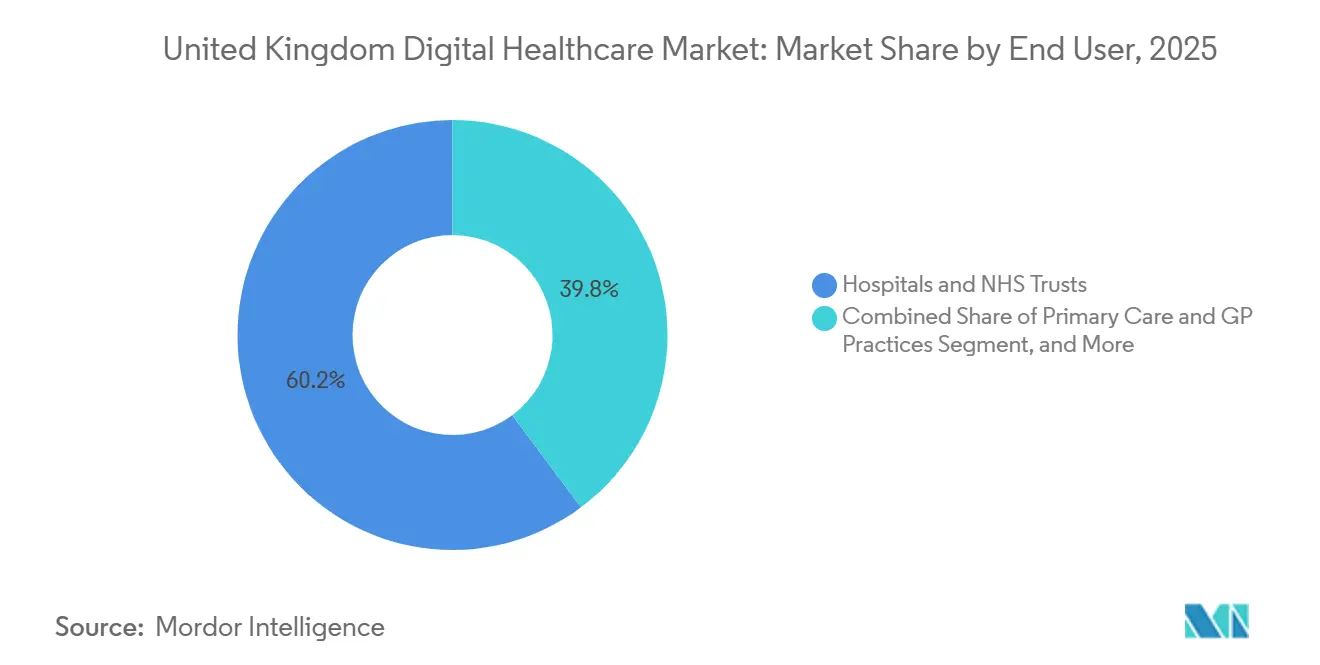

- Par utilisateur final, les hôpitaux et les fiducies du NHS contribuaient à 60,23 % des dépenses en 2025, tandis que les patients et les environnements de soins à domicile devraient se développer à un TCAC de 10,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Numérique de Santé au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements de Dossiers Patients Électroniques NHS | +2.0% | Angleterre principalement, avec adoption parallèle en Écosse et au Pays de Galles | Court terme (≤ 2 ans) |

| Expansion des Unités Virtuelles au-delà des Environnements Aigus | +1.5% | National, avec concentration dans les ICB de NHS England et l'Hôpital à Domicile de NHS Scotland | Moyen terme (2-4 ans) |

| L'Application NHS comme Porte d'Entrée Numérique Nationale | +1.5% | Axe principal sur l'Angleterre, avec NHS Wales et NHS Scotland développant des capacités parallèles | Moyen terme (2-4 ans) |

| Automatisation des Flux de Travail Cliniques Basée sur l'IA | +1.8% | À l'échelle du Royaume-Uni, avec une adoption précoce plus forte dans les grandes fiducies NHS et les soins primaires | Moyen terme (2-4 ans) |

| Numérisation des Soins Communautaires et Surveillance à Domicile | +1.2% | National, avec une adoption plus rapide dans les zones à forte charge de maladies chroniques | Long terme (≥ 4 ans) |

| Standardisation de l'Interopérabilité Basée sur FHIR | +0.8% | National, aligné avec la norme de mise en œuvre FHIR R4 UK Core de NHS England | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Déploiements de Dossiers Patients Électroniques NHS Atteignent une Masse Critique

Selon l'Évaluation de la Maturité Numérique 2025, 93 % des prestataires NHS disposaient d'un DSE actif, mais seulement 30 % avaient intégré des flux de données bidirectionnels, ce qui signifie que la vague actuelle est centrée sur l'optimisation plutôt que sur la première installation. NHS England prévoit que 97 % des fiducies de soins aigus auront une couverture DSE d'ici fin 2026, de sorte que les travaux de déploiement alimentent encore la demande sur le marché du numérique de santé au Royaume-Uni. Les dépenses informatiques locales du NHS devraient passer de 4,9 milliards GBP, soit 6,2 milliards USD, en 2025/26 à 6,8 milliards GBP, soit 8,6 milliards USD, d'ici 2028/29, ce qui offre aux fournisseurs de plateformes et aux partenaires de services une plus longue piste pour les travaux de mise en œuvre et de support. Le changement commercial important est que le financement des revenus est désormais utilisé pour l'optimisation des DSE, la formation et la refonte des flux de travail dans le cadre du Programme de Productivité de Première Ligne du NHS, ce qui élargit les dépenses au-delà des licences logicielles initiales. Ce changement maintient les services gérés, le support d'intégration, la formation des utilisateurs et le conseil post-démarrage actifs même dans les fiducies qui ont déjà achevé des déploiements majeurs, et il soutient une valeur contractuelle récurrente plutôt que ponctuelle.

Expansion des Unités Virtuelles au-delà des Environnements Aigus

NHS England exploitait 12 825 lits d'unités virtuelles en mars 2025, et le Sud-Est à lui seul a enregistré plus de 85 000 admissions en unités virtuelles en 2024, soit 18 % au-dessus du niveau de 2023.[1]NHS England Sud-Est, "La Croissance des Unités Virtuelles dans le Sud-Est Permet à Plus de Patients de Bénéficier de Soins à Domicile," NHS England, england.nhs.uk Le Plan de Santé NHS sur 10 Ans s'est engagé à créer une voie d'approvisionnement nationale pour une plateforme de soins planifiés proactifs, et il a lié les incitations plus directement à l'activité de soins urgents en milieu communautaire. Un essai commandé par le NHS a révélé que les soins de l'Hôpital à Domicile étaient moins coûteux que le traitement en hospitalisation, avec des économies moyennes de 2 265 GBP, soit 2 860 USD, par épisode patient, et ce chiffre façonne désormais les dossiers commerciaux locaux. Les parcours pour la BPCO, l'insuffisance cardiaque et la fragilité sont désormais conçus comme des services virtuels en premier lieu plutôt que comme des projets pilotes complémentaires, ce qui change la place des fournisseurs de surveillance à distance dans la prestation de soins. Ce changement renforce la demande sur le marché du numérique de santé au Royaume-Uni pour les dispositifs connectés, les plateformes de flux de travail et l'intégration des données en environnement domestique pouvant fonctionner dans le cadre des opérations NHS courantes.

L'Application NHS comme Porte d'Entrée Numérique Nationale

L'application NHS compte désormais 41 millions d'utilisateurs enregistrés, elle est connectée à chaque fiducie hospitalière en Angleterre et a enregistré 15 millions de connexions en mars 2026, soit 33 % au-dessus de l'année précédente. Depuis juillet 2024, l'application a évité 1,5 million de rendez-vous hospitaliers manqués et économisé 5,7 millions d'heures de travail du personnel, ce qui donne à la direction du NHS un argument direct de productivité pour la poursuite des investissements. Le Cadre de Planification à Moyen Terme du NHS vise à ce que 95 % des rendez-vous post-triage soient réservables via l'application d'ici 2028/29, et un outil de triage intelligent basé sur l'IA a déjà atteint plus d'un million de patients dans plus de 200 cabinets de médecins généralistes. Cela transforme l'application NHS en bien plus qu'un simple canal d'accès, car elle devient également une voie pour les thérapeutiques numériques, l'inscription à la surveillance à distance et les outils numériques approuvés cliniquement. En conséquence, le marché du numérique de santé au Royaume-Uni bénéficie d'une couche de distribution orientée patient plus solide qui n'existait pas dans les cycles d'approvisionnement NHS antérieurs.

Automatisation des Flux de Travail Cliniques Basée sur l'IA

Les outils de transcription par IA ont atteint un déploiement à grande échelle au sein du NHS plus rapidement que les vagues précédentes de technologie clinique, Accurx Scribe atteignant 200 000 utilisateurs NHS existants dans 98 % des cabinets de médecins généralistes utilisant la plateforme Accurx en avril 2025.[2]Accurx, "Accurx et Tandem Health s'associent pour apporter la Transcription par IA à l'ensemble du NHS," Accurx, accurx.com Oracle Health a lancé son Agent IA Clinique au Royaume-Uni en février 2026 après des projets pilotes à Barts Health, Imperial College Healthcare et Milton Keynes University Hospital. Un essai mené par le GOSH dans 9 sites NHS de Londres et plus de 17 000 rencontres patients a révélé que l'outil de transcription par IA TORTUS apportait des avantages transformateurs pour les cliniciens et les patients. L'approvisionnement NHS devient également plus structuré, avec un examen des fournisseurs lié à la protection des données, à l'intégration clinique et aux normes de déploiement, ce qui élève les barrières à l'entrée pour les petits fournisseurs. Cela favorise les fournisseurs sur le marché du numérique de santé au Royaume-Uni qui peuvent combiner une gouvernance solide avec une capacité d'écriture éprouvée dans les systèmes cliniques de base.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dette d'Interopérabilité des Systèmes Hérités dans les Établissements NHS | -1.5% | National, avec une pression plus forte dans les systèmes couvrant les soins aigus, communautaires et de santé mentale | Moyen terme (2-4 ans) |

| Charge de Conformité en Cybersécurité et Sécurité Clinique | -1.2% | National, avec un fort impact à Londres et dans les grandes fiducies universitaires aux établissements complexes | Court terme (≤ 2 ans) |

| Longs Cycles de Validation pour les Logiciels Réglementés et les Outils d'IA | -0.7% | National, avec la réglementation MHRA affectant toutes les applications de santé numérique | Long terme (≥ 4 ans) |

| Pénurie de Talents en Informatique Clinique et Données de Santé | -0.5% | National, avec une pression plus forte dans les systèmes adoptant des analyses avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dette d'Interopérabilité des Systèmes Hérités dans les Établissements NHS

L'Évaluation de la Maturité Numérique 2025 a montré que seulement 30 % des prestataires NHS équipés de DSE avaient intégré des flux de données bidirectionnels, et cela reste l'une des limites les plus claires à la croissance des soins connectés. Le Programme de Productivité de Première Ligne de NHS England et le Modèle de Données Canonique NHS visent à réduire cet écart, mais le conseil a déclaré que les avantages complets du programme de Dossier Patient Unique ne devraient pas être réalisés avant 2030. Les régions qui dépendent encore de systèmes incompatibles font face à une refonte plus lente des parcours de soins, à des échanges de données plus lents et à des travaux d'intégration plus coûteux, en particulier là où les services aigus, communautaires et de santé mentale doivent se coordonner. Ce retard est important pour le marché du numérique de santé au Royaume-Uni car les revenus liés à la surveillance à distance, aux soins partagés et à l'aide à la décision dépendent d'un échange de données fiable entre les environnements. Les fournisseurs capables de démontrer leur conformité avec les normes FHIR UK Core R4 et NHS GP Connect ont donc un avantage commercial plus clair que ceux qui dépendent encore de liens sur mesure.[3]HL7 UK, "Cas d'Usage du Partage de Données de Santé et de Soins Sociaux FHIR Interweave," HL7 UK, hl7.org.uk

Charge de Conformité en Cybersécurité et Sécurité Clinique

L'attaque par rançongiciel contre Synnovis en juin 2024 a perturbé les services dans les principales fiducies londoniennes, annulé plus de 10 000 rendez-vous et a été estimée par la suite à un cot de 32,7 millions GBP, soit 41,3 millions USD. Un décès a été lié à l'attaque, ce qui a montré que les incidents cybernétiques dans les environnements NHS peuvent causer des préjudices cliniques directs ainsi que des dommages financiers. Fin 2025 et début 2026, les réseaux NHS ont également fait face à des menaces liées aux vulnérabilités zero-day d'Oracle, Barts Health et NHS England étant nommés par des groupes de rançongiciels. Pour les fournisseurs sur le marché du numérique de santé au Royaume-Uni, les règles de sécurité clinique de la MHRA, les obligations du Kit d'Outils de Sécurité et de Protection des Données NHS et les obligations de déclaration à l'ICO allongent les cycles d'approvisionnement et augmentent les coûts de mise en œuvre. La charge pèse le plus lourdement sur les petits fournisseurs qui ont des produits innovants mais des ressources de conformité limitées, ce qui ralentit leur capacité à concourir pour les grands contrats NHS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Croissance des Services Signale le Passage du NHS du Déploiement à la Réalisation de la Valeur

Les logiciels détenaient 59,27 % de la part du marché du numérique de santé au Royaume-Uni en 2025, soutenus par les licences DSE, les plateformes cliniques basées sur le SaaS et l'expansion commerciale rapide des outils de voix ambiante et d'analytique. Ce leadership reflète une demande structurelle plutôt qu'un élan à court terme, car la standardisation NHS autour d'un nombre limité de fournisseurs de DSE et d'écosystèmes d'applications crée une large base de renouvellement. La couche logicielle bénéficie également du fait que les plateformes cliniques natives du cloud sont désormais traitées comme une infrastructure opérationnelle à long terme plutôt que comme des projets autonomes. Cela rend l'approvisionnement moins épisodique et plus lié aux plans de transformation pluriannuels des fiducies et des systèmes de soins intégrés. Cela maintient également les logiciels profondément intégrés dans le secteur du numérique de santé au Royaume-Uni plus large, alors que les fiducies recherchent moins de systèmes avec une couverture clinique et administrative plus solide.

Les services constituent le segment à la croissance la plus rapide, la taille du marché du numérique de santé au Royaume-Uni pour les services devant se développer à un TCAC de 9,08 % de 2026 à 2031. Les organisations NHS orientent davantage de budget vers les services gérés, le support de mise en œuvre, les travaux d'optimisation et l'IA en tant que service après les grandes mises en production. Les enquêtes sur la convivialité des DSE ont montré que seulement 34 % du personnel NHS estimait que leur DSE les rendait plus efficaces, ce qui explique pourquoi les fiducies dépensent davantage pour la formation, la refonte des flux de travail et le support post-implémentation. Le matériel reste plus modeste, mais il reste important car les kits d'unités virtuelles, les dispositifs connectés portables et les dispositifs de surveillance à distance sont au cœur des modèles de soins à domicile. Le cadre prévu des Systèmes Numériques de Santé Clinique 2.0 de 2 milliards GBP, soit 2,5 milliards USD, montre également que la passation de marchés NHS évolue vers une livraison groupée de logiciels et de services plutôt que vers des achats de produits autonomes.

Par Technologie : L'IA Dépasse la Télésanté comme Principale Catégorie d'Investissement Incrémental

La télésanté et la télémédecine détenaient 35,79 % des revenus en 2025, ce qui les maintenait comme la plus grande catégorie technologique du marché de la santé numérique au Royaume-Uni. Leur avance reflète encore les effets à long terme de l'adoption à l'ère de la pandémie, notamment en matière d'accès urgent, de visites de suivi et de refonte des parcours de soins pour les maladies chroniques. La surveillance à distance des patients se développe également sous cette base technologique, car les modèles de services hospitaliers virtuels continuent de s'appuyer sur des dispositifs connectés, des systèmes d'alerte et des tableaux de bord cliniciens. Les applications de santé mobile bénéficient de l'ensemble de fonctions élargi de l'application NHS, qui prend en charge de plus en plus les formulaires, la messagerie, la gestion des rendez-vous et les interactions liées aux soins chroniques. Les systèmes de santé numérique se consolident autour d'un nombre réduit de fournisseurs de plateformes, ce qui maintient la pile technologique plus intégrée à travers l'industrie de la santé numérique au Royaume-Uni.

L'analytique de santé et l'IA constituent les segments technologiques à la croissance la plus rapide, avec un TCAC de 8,98 % jusqu'en 2031, portés par les opérations prédictives, l'aide à la décision et la documentation vocale ambiante. La Plateforme de Données Fédérées du NHS et les programmes connexes de sécurité de l'IA contribuent à transformer l'infrastructure de données en un catalyseur direct des applications cliniques et opérationnelles. L'analyse de l'OCDE a identifié le Royaume-Uni comme un exemple de premier plan en matière d'adoption évolutive du cloud dans le domaine de la santé et a cité l'acquisition de diagnostics par IA comme une référence pour le déploiement dans le secteur public. Les thérapeutiques numériques sont également en croissance, mais elles restent plus contraintes car les parcours de validation des preuves du NICE exigent encore de longs cycles de validation avant que le soutien à la mise en service à grande échelle ne se consolide. Cela fait de l'IA et de l'analytique la principale catégorie de dépenses incrémentales, car elles peuvent améliorer la documentation, le débit, le triage et la gestion des capacités sans toujours attendre de nouveaux parcours de soins entièrement nouveaux.

Par Mode de Déploiement : Les Modèles Hybrides Comblent l'Écart entre la Promesse du Cloud et la Réalité Sur Site

Le déploiement basé sur le cloud représentait 62,02 % de la taille du marché du numérique de santé au Royaume-Uni en 2025, reflétant la politique cloud-first du NHS et le passage des plateformes de communication, d'analytique et cliniques vers des modèles SaaS. Cette position a été renforcée par le fait que la livraison cloud réduit la charge des mises à niveau locales et accélère le cycle de publication de nouvelles fonctions. Les fiducies voient également les plateformes cloud comme un moyen de soutenir un échange de données plus large, des dossiers partagés et un accès mobile sans maintenir autant d'infrastructure locale. En même temps, de nombreux établissements NHS portent encore des systèmes sur site critiques qui ne peuvent pas être remplacés en un seul cycle. C'est pourquoi le leadership du cloud sur le marché du numérique de santé au Royaume-Uni n'a pas éliminé le besoin d'environnements d'exploitation mixtes.

Le déploiement hybride est le mode à la croissance la plus rapide avec un TCAC de 9,96 % jusqu'en 2031 car les fiducies relient de plus en plus les modules natifs du cloud aux cœurs DSE sur site. Ce modèle est particulièrement courant dans les environnements de soins aigus où la résidence des données, la sécurité et la sensibilité des flux de travail cliniques favorisent encore le maintien de certaines parties de l'environnement de base sur site. Les déploiements sur site restent donc pertinents dans les archives de radiologie, les systèmes de génomique et les environnements de santé mentale à haute sécurité où les voies de remplacement sont plus lentes. La mise en production du DSE EmPoweR 2026 de la Fiducie NHS de Soins de Santé d'East Sussex a montré comment la migration vers le cloud peut soutenir des mises à jour plus rapides du flux de patients et une optimisation plus facile après le déploiement. L'investissement prévu d'Oracle de 5 milliards USD dans l'infrastructure cloud au Royaume-Uni sur cinq ans soutient également la dynamique de migration hybride continue car les fournisseurs et les fiducies bénéficient tous deux d'une plus grande capacité locale pour les charges de travail réglementées.

Par Application : L'IA de Diagnostic Perturbe la Hiérarchie Établie des Dépenses pour les Maladies Chroniques

La gestion des maladies chroniques détenait 42,82 % des revenus d'application en 2025, ce qui en faisait le plus grand cas d'usage sur le marché du numérique de santé au Royaume-Uni. Cette base était ancrée dans les registres de soins primaires, les parcours de conditions à long terme et les programmes d'unités virtuelles pour l'insuffisance cardiaque, la BPCO et les maladies respiratoires. Le segment a également bénéficié du fait que les soins chroniques sont là où le NHS a certaines de ses pressions de volume les plus claires et le besoin le plus fort de contact patient continu. Les outils de surveillance des patients, de messagerie, de planification et de coordination des soins continuent donc de trouver une demande importante et répétable dans ce domaine. Cela donne aux soins chroniques un rôle central stable même si les nouvelles applications basées sur l'IA gagnent en visibilité.

Les diagnostics et l'aide à la décision constituent l'application à la croissance la plus rapide avec un TCAC de 10,49 % jusqu'en 2031, alors que les outils de triage, d'analyse d'imagerie et de détection prédictive de la détérioration passent des projets pilotes à un déploiement plus large. Le Partenariat de Transformation Respiratoire, évalué à plus de 10 millions GBP, soit 12,6 millions USD, montre comment les organismes NHS et les entreprises pharmaceutiques co-investissent dans l'infrastructure de diagnostics numériques pour améliorer les soins plus près du domicile. Les outils de santé mentale, de soins préventifs et de flux de travail administratif se développent également alors que le NHS recherche une meilleure autogestion, documentation et amélioration du débit. Le Cadre de Normes de Preuves de la NICE reste une passerelle importante pour ces produits car la confiance des commissionnaires dépend encore de voies d'évaluation formelles. Il en résulte que les diagnostics et l'aide à la décision modifient désormais les priorités de dépenses au sein du marché du numérique de santé au Royaume-Uni sans déplacer la large base de soins chroniques qui domine encore les revenus actuels.

Par Utilisateur Final : Les Plateformes Orientées Patient Dépassent la Croissance des Dépenses Hospitalières

Les hôpitaux et les fiducies NHS représentaient 60,23 % des dépenses en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux sur le marché du numérique de santé au Royaume-Uni. Cette position reflète les licences DSE, les grands contrats de services gérés, les outils de communication d'entreprise et les déploiements d'IA de niveau hospitalier. Les prestataires de soins aigus restent également la première destination de nombreux grands budgets de transformation numérique car leurs établissements sont complexes et leurs pressions sur la main-d'œuvre sont immédiates. Les soins primaires et les cabinets de médecins généralistes représentent encore une large base installée, mais l'approvisionnement y est de plus en plus façonné par le renouvellement des plateformes et les changements concurrentiels plutôt que par la numérisation pour la première fois. Cela laisse les hôpitaux comme ancre des revenus même si de nouveaux environnements de soins se développent.

Les patients et les environnements de soins à domicile constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 10,17 % jusqu'en 2031, portés par les unités virtuelles, les projets pilotes de surveillance à domicile et l'utilisation plus large des outils numériques orientés patient. Les projets pilotes de surveillance à distance de NHS England devraient libérer 500 000 rendez-vous annuellement une fois pleinement opérationnels, ce qui donne à ce canal un solide argument d'efficacité des services. L'outil de prédiction des chutes par IA de Cera traite déjà plus de 2 millions de visites de soins à domicile par mois, ce qui montre l'échelle que l'analytique à domicile peut atteindre lorsqu'elle est liée aux parcours NHS. Les soins primaires évoluent également car Medicus est devenu le premier concurrent sérieux en informatique pour médecins généralistes depuis 25 ans, et l'acquisition d'Optum UK par TPG en 2026 a introduit la propriété de capital-investissement dans une partie riche en données du secteur du numérique de santé au Royaume-Uni. Les entreprises pharmaceutiques et de sciences de la vie deviennent également des utilisateurs finaux et des partenaires plus actifs alors qu'elles co-développent des diagnostics numériques et des plateformes de preuves autour de la prestation de soins NHS.

Analyse Géographique

L'Angleterre reste le centre incontestable du marché du numérique de santé au Royaume-Uni en 2025 car l'application NHS, la Plateforme de Données Fédérées et le programme de déploiement des DSE sont tous pilotés par NHS England à l'échelle nationale. La Revue des Dépenses 2025 a engagé 10 milliards GBP, soit 12,6 milliards USD, pour la technologie NHS, et une grande partie de ces dépenses est dirigée à travers les priorités du système de santé anglais. L'Angleterre bénéficie également de la plus forte impulsion politique sur l'accès numérique en premier lieu aux médecins généralistes, la réservation plus large de rendez-vous via l'application NHS et l'objectif à long terme d'une pleine compatibilité avec l'IA dans les hôpitaux. Le dossier de planification du DHSC pour l'investissement numérique comprend de larges gains de productivité sur des périodes de quatre et dix ans, ce qui a accru l'urgence dans l'approvisionnement des ICB et l'engagement des fournisseurs. Au sein de l'Angleterre, le Sud-Est se distingue car il compte plus de 2 000 lits d'unités virtuelles et plus de 85 000 admissions en unités virtuelles en 2024, ce qui en fait un marché précoce pour les fournisseurs de surveillance à distance.

Londres est également une partie distincte du marché du numérique de santé au Royaume-Uni car sa concentration de fiducies NHS universitaires soutient une validation et un déploiement plus précoces des outils de documentation par IA, de voix ambiante et de diagnostic. L'Écosse est plus modeste en dépenses absolues, mais elle progresse rapidement grâce à l'expansion de l'Hôpital à Domicile et à un déploiement plus fort des soins virtuels. Le plan de NHS Greater Glasgow and Clyde pour 1 000 lits d'unités virtuelles dans le cadre d'un programme de trois ans débutant en 2025 a marqué le plus grand déploiement unique de soins virtuels en Écosse. L'objectif de l'Écosse d'au moins 2 000 lits d'Hôpital à Domicile d'ici fin 2026 ajoute un signal politique clair qui soutient une adoption plus rapide des plateformes dans les environnements communautaires. Cela donne à l'Écosse un profil plus marqué dans les soins numériques à domicile, même si l'Angleterre domine encore la base de dépenses nationale.

Le Pays de Galles et l'Irlande du Nord sont des segments de santé numérique plus modestes, mais ils restent importants car chacun opère à travers sa propre structure de système de santé et sa propre stratégie numérique. NHS Wales développe des capacités numériques orientées patient en parallèle avec l'Angleterre, tandis que la politique galloise met davantage l'accent sur les soins communautaires et les besoins d'accessibilité locale. Le système de Santé et de Soins Sociaux d'Irlande du Nord crée également des opportunités de partage de données transfrontalières avec la République d'Irlande, ce qui peut être important pour les fournisseurs ayant des atouts en matière d'interopérabilité. Dans les quatre nations, les exigences de sécurité clinique de la MHRA et les exigences de gouvernance des données s'appliquent de manière cohérente, de sorte que les fournisseurs ont encore besoin d'une base de conformité commune même lorsque les voies d'approvisionnement diffèrent.

Paysage Concurrentiel

Le marché du numérique de santé au Royaume-Uni présente une structure concurrentielle mixte car les DSE de soins aigus et les systèmes de soins primaires sont concentrés, tandis que la transcription par IA, la surveillance à distance, les soins virtuels et les thérapeutiques numériques restent fragmentés. Dans les DSE de soins aigus, Oracle Health détenait une part de 25 % parmi les fiducies NHS début 2025, tandis qu'Epic détenait 9,7 % et System C restait l'un des titulaires de base. Dans les soins primaires, EMIS et TPP couvraient ensemble plus de 89 % des cabinets de médecins généralistes, ce qui maintenait la concurrence au niveau de la couche d'infrastructure serrée même si de nouveaux challengers commençaient à apparaître. L'approbation de Medicus en juin 2025 dans le cadre du Cadre d'Innovation Technologique de NHS England était la première tentative sérieuse de briser ce duopole de longue date depuis un quart de siècle. Cela crée un marché où quelques fournisseurs contrôlent la couche des dossiers de base, tandis que de nombreux fournisseurs plus petits se font concurrence autour des flux de travail, de l'engagement, de la surveillance et de l'analytique.

La stratégie récente s'est concentrée sur l'acquisition de bases installées, l'approfondissement de l'intégration NHS et le développement de capacités d'IA conformes. L'acquisition d'Optum UK par TPG en mars 2026, qui possède EMIS Health, a montré la valeur que les investisseurs accordent aux flux de revenus NHS stables dans les systèmes de base. Le lancement par Oracle Health de l'Agent IA Clinique au Royaume-Uni après des projets pilotes NHS a montré comment les fournisseurs de DSE titulaires utilisent l'IA pour protéger et approfondir les relations de confiance existantes. Accurx a maintenu son avantage dans les communications avec les médecins généralistes en permettant l'écriture dans EMIS Web et SystmOne, tandis que Huma a utilisé son produit Hi Scribe et son partenariat avec Google Cloud pour atteindre 870 cabinets au Royaume-Uni couvrant 10 millions de patients. Dans les soins à domicile et la surveillance à distance, Cera et Doccla ont élargi leur présence grâce à des levées de fonds, des partenariats et des déploiements de plateformes qui s'alignent étroitement sur les priorités des unités virtuelles et des soins communautaires.

L'espace ouvert reste le plus fort dans les domaines où les systèmes actuels ne se connectent pas encore bien ou où les soins s'éloignent des hôpitaux. L'intergiciel d'interopérabilité entre les DSE de santé mentale et de soins aigus reste sous-développé, ce qui laisse de la place aux fournisseurs capables de simplifier l'échange de données sans grands projets de remplacement. La coordination des soins par IA pour les travailleurs de soins à domicile est une autre opportunité, et le lancement du Laboratoire IA de Cera en 2026 a montré une voie vers la création d'outils pouvant être licenciés au-delà du Royaume-Uni. Les programmes de co-développement pharmaceutique et NHS restent également une voie viable pour les fournisseurs capables de soutenir les diagnostics, la prévention et la génération de preuves en conditions réelles. Dans le même temps, les structures de cadres telles que le programme des Systèmes Numériques de Santé Clinique donnent aux fournisseurs approuvés existants un avantage en matière d'approvisionnement, ce qui signifie que les nouveaux entrants ont encore besoin de solides références en matière de conformité et d'intégration avant que le prix seul ne devienne décisif.

Leaders du Secteur du Numérique de Santé au Royaume-Uni

Accurx

athenahealth

Epic Systems Corporation

Oracle Health

Veradigm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Le gouvernement britannique a introduit le Projet de Loi de Modernisation du NHS imposant le partage du dossier patient unique entre tous les prestataires NHS en Angleterre, exigeant que les hôpitaux, les cabinets de médecins généralistes et les services communautaires rendent les données de santé des patients accessibles aux cliniciens autorisés à l'échelle nationale. Cette législation, qui devrait bénéficier à des spécialités dont la maternité et la fragilité à partir de 2027, reconfigurera structurellement les exigences en matière d'infrastructure de données pour chaque fournisseur de DSE et d'interopérabilité NHS.

- Avril 2026 : Cera a lancé ce qu'elle a décrit comme le premier laboratoire d'IA dédié au secteur des soins au monde, ciblant la productivité de la main-d'œuvre, la prévention des admissions hospitalières et la licence mondiale des outils d'IA. Le laboratoire s'appuie sur les partenariats de Cera avec les deux tiers des régions de soins NHS et plus de 100 gouvernements locaux, fournissant un réseau de déploiement pour la validation de l'IA à grande échelle.

- Mars 2026 : La société américaine de capital-investissement TPG a finalisé son acquisition d'Optum UK, propriétaire de EMIS Health, complétant la transition du système informatique pour médecins généralistes couvrant 55 % des cabinets de médecins généralistes anglais vers la propriété de capital-investissement. L'opération a coïncidé avec une concurrence croissante due à l'acquisition de Medicus Health par Doctolib et à l'émergence de systèmes pour médecins généralistes natifs du cloud.

- Mars 2026 : Les Hôpitaux Universitaires de Leicester et les Hôpitaux Universitaires du Northamptonshire ont conjointement attribué à Accurx un contrat de quatre ans de 1,9 million GBP, soit 2,4 millions USD, pour déployer Accurx Scribe auprès de 10 000 cliniciens et 2,5 millions de consultations ambulatoires annuellement.

Périmètre du Rapport sur le Marché du Numérique de Santé au Royaume-Uni

Le marché du numérique de santé au Royaume-Uni désigne l'intégration de technologies numériques telles que les applications mobiles, la télésanté, l'intelligence artificielle et les dossiers de santé électroniques dans le système de santé britannique. Son objectif principal est d'améliorer les résultats cliniques, d'élargir l'accès aux soins et de stimuler l'efficacité opérationnelle, largement portée par le Service National de Santé (NHS) financé par les fonds publics et les prestataires de soins privés.

Le marché du numérique de santé au Royaume-Uni est segmenté par offre, technologie, mode de déploiement, application et utilisateur final. Par offre, il englobe les solutions logicielles, de services et matérielles. Par technologie, le marché comprend la télésanté et la télémédecine, la surveillance à distance des patients, les applications mSanté, l'analytique de santé et l'IA, les systèmes de santé numérique et les thérapeutiques numériques. Par mode de déploiement, les solutions sont livrées via des modèles basés sur le cloud, hybrides et sur site. Par application, la santé numérique soutient la gestion des maladies chroniques, les diagnostics et l'aide à la décision, la santé mentale, les soins préventifs et le bien-être, ainsi que l'automatisation de l'administration et des flux de travail. Enfin, par utilisateur final, l'adoption est observée dans les hôpitaux et les fiducies NHS, les soins primaires et les cabinets de médecins généralistes, les patients et les environnements de soins à domicile, les payeurs et les commissionnaires, ainsi que les entreprises pharmaceutiques et de sciences de la vie.

| Logiciels |

| Services |

| Matériel |

| Télésanté et Télémédecine |

| Surveillance à Distance des Patients |

| Applications mSanté |

| Analytique de Santé et IA |

| Systèmes de Santé Numérique |

| Thérapeutiques Numériques |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Gestion des Maladies Chroniques |

| Diagnostics et Aide à la Décision |

| Santé Mentale |

| Soins Préventifs et Bien-être |

| Automatisation de l'Administration et des Flux de Travail |

| Hôpitaux et Fiducies NHS |

| Soins Primaires et Cabinets de Médecins Généralistes |

| Patients et Environnements de Soins à Domicile |

| Payeurs et Commissionnaires |

| Entreprises Pharmaceutiques et de Sciences de la Vie |

| Par Offre | Logiciels |

| Services | |

| Matériel | |

| Par Technologie | Télésanté et Télémédecine |

| Surveillance à Distance des Patients | |

| Applications mSanté | |

| Analytique de Santé et IA | |

| Systèmes de Santé Numérique | |

| Thérapeutiques Numériques | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Hybride | |

| Sur Site | |

| Par Application | Gestion des Maladies Chroniques |

| Diagnostics et Aide à la Décision | |

| Santé Mentale | |

| Soins Préventifs et Bien-être | |

| Automatisation de l'Administration et des Flux de Travail | |

| Par Utilisateur Final | Hôpitaux et Fiducies NHS |

| Soins Primaires et Cabinets de Médecins Généralistes | |

| Patients et Environnements de Soins à Domicile | |

| Payeurs et Commissionnaires | |

| Entreprises Pharmaceutiques et de Sciences de la Vie |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché du numérique de santé au Royaume-Uni d'ici 2031 ?

Le marché du numérique de santé au Royaume-Uni devrait atteindre 70,54 milliards USD d'ici 2031, en hausse par rapport à 42,93 milliards USD en 2025, à un TCAC de 8,76 %.

Quelle catégorie de produits domine les dépenses dans le domaine du numérique de santé au Royaume-Uni ?

Les logiciels dominent les dépenses avec 59,27 % des revenus en 2025, soutenus par les plateformes DSE, les outils cliniques SaaS et l'adoption de l'analytique.

Quel domaine technologique connaît la croissance la plus rapide dans l'écosystème numérique du NHS ?

L'analytique de santé et l'IA constituent le segment technologique à la croissance la plus rapide, avec un TCAC de 8,98 % jusqu'en 2031, à mesure que les fiducies développent l'aide à la décision et l'automatisation des flux de travail.

Pourquoi les plateformes de soins aux patients et à domicile gagnent-elles du terrain au Royaume-Uni ?

La surveillance à distance, les unités virtuelles et les programmes de soins à domicile NHS poussent les patients et les environnements de soins à domicile à un TCAC de 10,17 %, aidés par des programmes censés libérer 500 000 rendez-vous annuellement.

Qu'est-ce qui stimule la demande de modèles de déploiement hybrides dans les technologies de l'information de santé au Royaume-Uni ?

Le déploiement hybride croît à un TCAC de 9,96 % car de nombreuses fiducies connectent des outils natifs du cloud aux cœurs DSE sur site plutôt que de remplacer les systèmes hérités en une seule étape.

Quelle partie de la prestation de soins dépense le plus en outils numériques au Royaume-Uni ?

Les hôpitaux et les fiducies NHS restent les plus grands utilisateurs finaux, représentant 60,23 % des dépenses en 2025 en raison des licences DSE, des services gérés et des déploiements d'IA d'entreprise.

Dernière mise à jour de la page le: