Taille et part du marché des services de conseil en santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

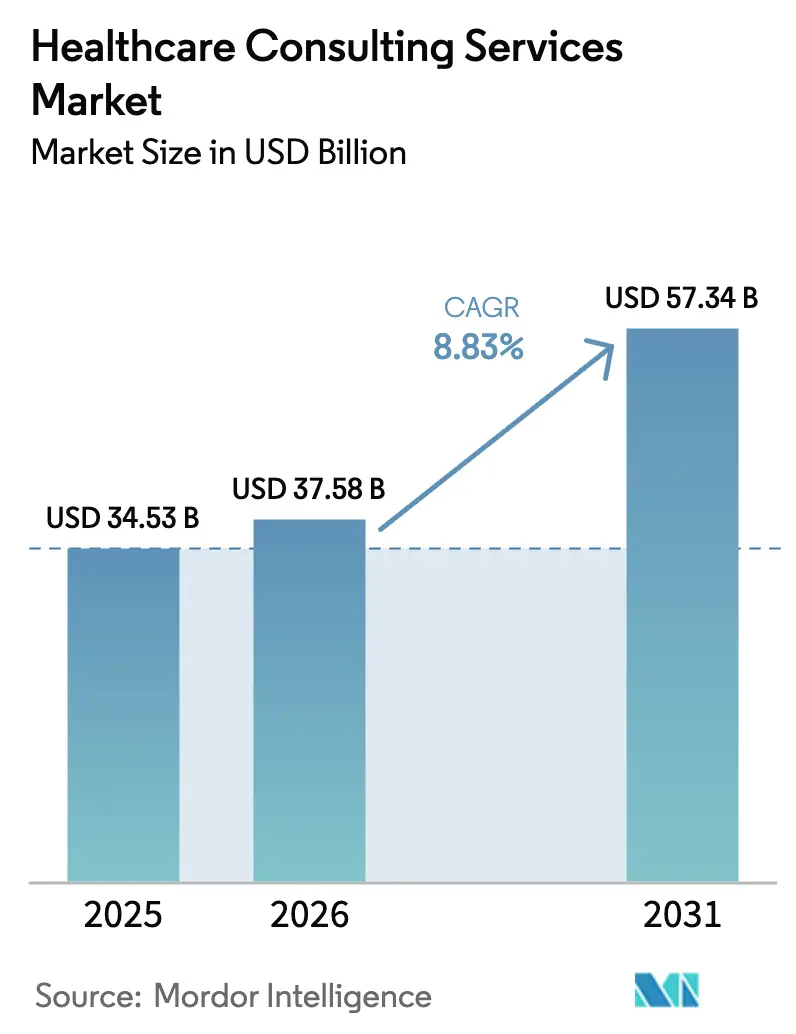

| Taille du Marché (2026) | 37.58 Milliards de dollars |

| Taille du Marché (2031) | 57.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en santé par Mordor Intelligence

La taille du marché des services de conseil en santé était évaluée à 34,53 milliards USD en 2025 et devrait croître de 37,58 milliards USD en 2026 pour atteindre 57,34 milliards USD d'ici 2031, à un TCAC de 8,83 % durant la période de prévision (2026-2031). Cette croissance reflète le rôle du secteur dans l'accompagnement de la réinvention numérique de la santé, 90 % des dirigeants de niveau C s'attendant à une plus grande dépendance aux outils numériques. L'élan est alimenté par l'adoption plus large des soins fondés sur la valeur, l'escalade des menaces en matière de cybersécurité et des règles de transparence des prix plus strictes. L'Amérique du Nord bénéficie d'avantages en matière d'adoption précoce, tandis que l'Asie-Pacifique enregistre une expansion à deux chiffres portée par le vieillissement démographique et la hausse des dépenses de santé privées. La demande se concentre sur le conseil en informatique pour la migration vers le cloud, l'optimisation des dossiers de santé électroniques et la connectivité sécurisée des appareils, tandis que les modèles de prestation à distance gagnent du terrain à mesure que les clients recherchent l'efficacité des coûts et un accès aisé à des expertises rares.

Principaux enseignements du rapport

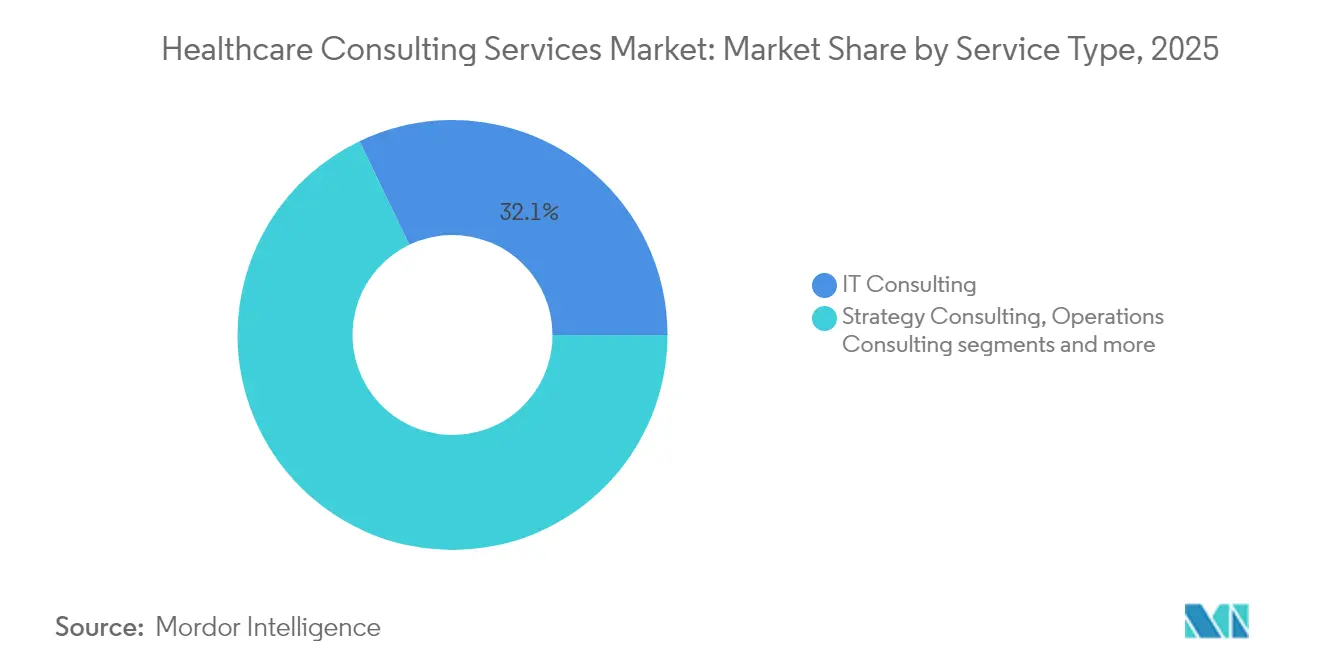

- Par type de service, le conseil en informatique a dominé avec une part de revenus de 32,12 % en 2025 ; le conseil en transformation numérique devrait se développer à un TCAC de 10,24 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient 46,68 % de la part du marché des services de conseil en santé en 2025, tandis que les agences gouvernementales devraient croître à un TCAC de 11,02 % jusqu'en 2031.

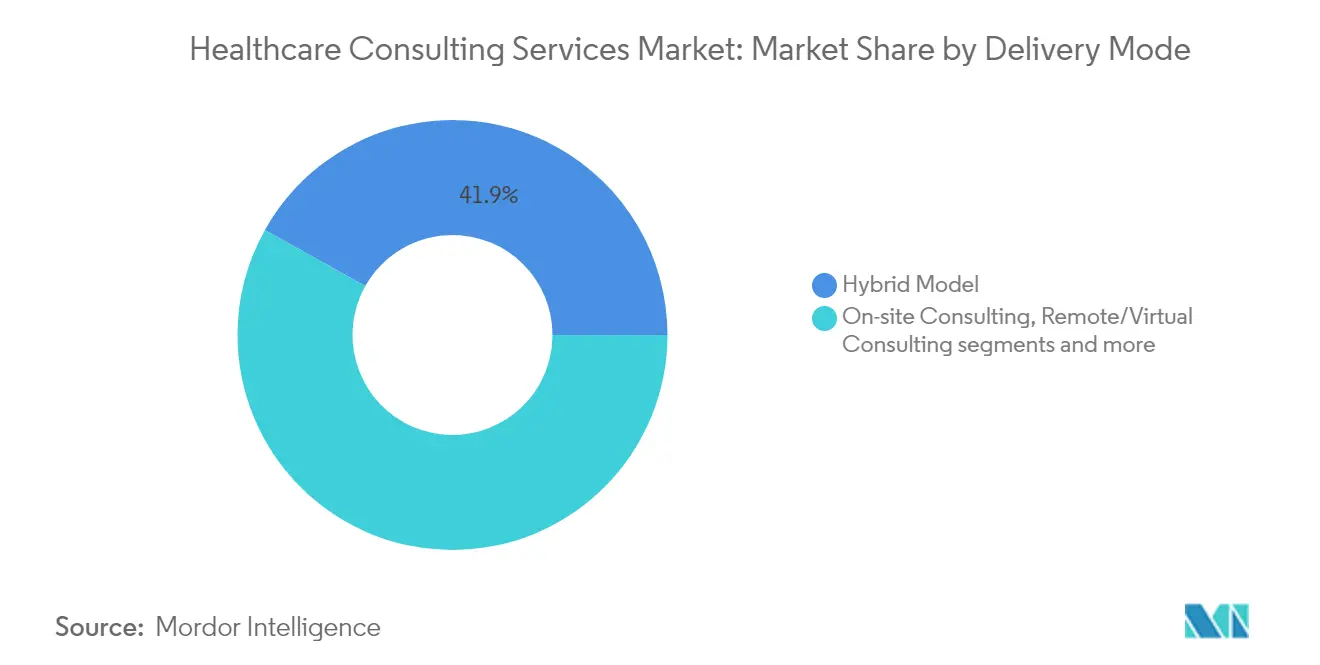

- Par modèle de prestation, le conseil sur site représentait 41,87 % de la taille du marché des services de conseil en santé en 2025 ; le conseil à distance progresse à un TCAC de 11,85 % de 2026 à 2031.

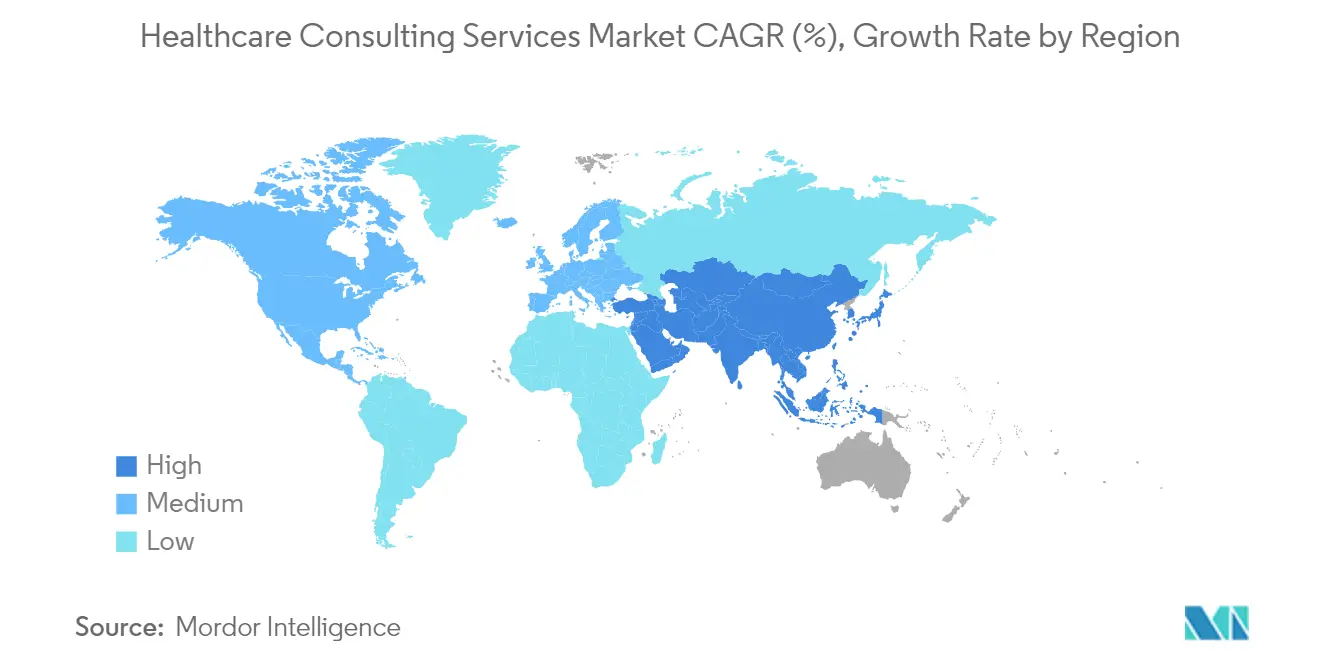

- Par géographie, l'Amérique du Nord représentait 39,02 % de la taille du marché des services de conseil en santé en 2025 et l'Asie-Pacifique progresse à un TCAC de 12,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conseil en santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage aux modèles de soins fondés sur la valeur | +2.1% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Demande croissante de plateformes d'engagement des patients axées sur le numérique | +1.8% | Mondial, avec l'Asie-Pacifique affichant la plus forte croissance | Court terme (≤ 2 ans) |

| Environnement de cybermenaces accru stimulant le conseil en sécurité | +1.5% | Mondial, avec l'Amérique du Nord et l'UE comme priorités | Court terme (≤ 2 ans) |

| Pression réglementaire pour la conformité à la transparence des prix des soins de santé | +1.2% | Amérique du Nord en priorité, UE en émergence | Moyen terme (2 à 4 ans) |

| Conseil en intelligence artificielle générative pour l'aide à la décision clinique | +0.9% | Mondial, avec les marchés développés en tête | Long terme (≥ 4 ans) |

| Planification de la résilience climatique pour les infrastructures hospitalières | +0.7% | Mondial, avec l'UE et l'Amérique du Nord en priorité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux modèles de soins fondés sur la valeur

Les modèles alternatifs de paiement avancés orientent les prestataires vers un remboursement basé sur le risque, avec 90 millions de vies attendues dans des dispositifs fondés sur la valeur d'ici 2027. Les consultants fournissent des analyses, la conception de contrats et des flux de travail d'engagement des patients qui sous-tendent cette transition. L'intensité des engagements est la plus forte aux États-Unis, mais les assureurs privés des zones urbaines d'Asie adoptent des dispositifs similaires. À mesure que les structures de paiement mixtes évoluent, l'expertise externe reste essentielle pour équilibrer la performance clinique et la viabilité financière.

Demande croissante de plateformes d'engagement des patients axées sur le numérique

Quatre-vingt-huit pour cent des systèmes de santé classent les soins virtuels et connectés parmi leurs priorités de 2025. Les projets englobent la communication omnicanale, les chatbots d'intelligence artificielle et l'intégration des dispositifs portables pour répondre aux attentes des consommateurs en matière de commodité. Les besoins en conseil se concentrent sur la refonte des flux de travail, l'activation du cloud et l'alignement des remboursements pour traduire les gains d'engagement en résultats mesurables.

Environnement de cybermenaces accru stimulant le conseil en sécurité

Quatre-vingt-sept pour cent des dirigeants citent l'escalade des cyberrisques comme un défi majeur pour 2025 selon beckershospitalreview.com. Les infrastructures héritées et les appareils connectés à l'internet des objets exposent les données sensibles aux rançongiciels. Les périmètres de conseil couvrent les architectures de confiance zéro et la réponse aux incidents alignée sur la loi HIPAA. La surveillance réglementaire aux États-Unis et en Europe intensifie l'attention portée à la préparation aux signalements de violations, stimulant un investissement continu dans le soutien spécialisé en sécurité.

Pression réglementaire pour la conformité à la transparence des prix des soins de santé

La règle de transparence des prix hospitaliers oblige les hôpitaux américains à divulguer les tarifs standard via des fichiers lisibles par machine ; des éléments renforcés sont devenus obligatoires en juillet 2024[1]Source : Département américain de la santé et des services sociaux, "Règle de transparence des prix hospitaliers," hhs.gov . Environ 30 % des établissements n'étaient pas conformes en entrant en 2025, créant des opportunités de conseil en normalisation des données, en affichages conviviaux pour les consommateurs et en gouvernance interne. Les systèmes de santé considèrent de plus en plus la conformité comme un signal concurrentiel de valeur, renforçant la demande de conseil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents et hausse des tarifs journaliers | -1.9% | Mondial, avec l'Amérique du Nord et l'UE les plus touchées | Court terme (≤ 2 ans) |

| Compression prolongée des marges des prestataires limitant les dépenses discrétionnaires | -1.4% | Mondial, avec les prestataires ruraux et de taille moyenne en priorité | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété des données dans les écosystèmes d'analyse multi-parties | -0.8% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Surveillance croissante de l'empreinte carbone des déplacements des consultants | -0.5% | Mondial, avec l'UE et l'Amérique du Nord en priorité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents et hausse des tarifs journaliers

Un déficit mondial de 10 millions de travailleurs de la santé se profile d'ici 2030, tandis que les salaires augmentent de 6,1 % par an. Les cabinets de conseil font face à une attrition élevée et à des exigences salariales premium pour les collaborateurs maîtrisant à la fois les domaines cliniques et technologiques, ce qui limite la capacité des projets et pousse les tarifs journaliers à la hausse.

Compression prolongée des marges des prestataires limitant les dépenses discrétionnaires

Vingt-sept pour cent des systèmes de santé américains n'ont pas atteint leurs objectifs de marge opérationnelle en 2024, l'inflation et les coûts de main-d'œuvre ayant dépassé les remboursements[2]Source : American Hospital Association, "Pressions financières et sur la main-d'œuvre des hôpitaux," aha.org . Les hôpitaux ruraux et communautaires reportent les projets de transformation non essentiels, réduisant les budgets de conseil discrétionnaires. La consolidation se poursuit à mesure que les établissements recherchent des économies d'échelle, réduisant potentiellement le nombre absolu d'acheteurs sur le marché du conseil en santé. Les attentes d'un TCAC de l'EBITDA de 7 % jusqu'en 2027 signalent une reprise à moyen terme, mais la prudence à court terme persiste alors que les conseils d'administration privilégient l'allocation de capital à la prestation de services essentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil en informatique maintient sa position de leader dans la modernisation numérique

Le conseil en informatique a capté 32,12 % des revenus de 2025 au sein du marché des services de conseil en santé. Les missions couvrent l'optimisation des dossiers de santé électroniques, la migration vers le cloud, le renforcement de la cybersécurité et le déploiement de l'intelligence artificielle. Le conseil en transformation numérique, bien que plus modeste, progresse à un TCAC de 10,24 % jusqu'en 2031, les systèmes de santé pilotant des scribes d'intelligence artificielle générative, des soins infirmiers virtuels et des solutions de codage automatisé. Les travaux de stratégie et d'opérations se poursuivent à travers des mandats d'intégration de fusions et d'amélioration du débit. Les projets de conseil financier se concentrent sur les règles de transparence, tandis que les missions de ressources humaines et de gestion des talents augmentent face aux défis de l'épuisement professionnel des cliniciens.

La composition des services reflète la préférence des systèmes de santé pour des missions intégrées combinant technologie, flux de travail clinique et risque financier. Les consultants proposant des accélérateurs basés sur des plateformes raccourcissent les cycles de mise en œuvre, soutenant l'expansion durable du marché des services de conseil en santé.

Par utilisateur final : les prestataires dominent tandis que les dépenses gouvernementales s'accélèrent

Les prestataires de soins de santé contrôlaient 46,68 % des dépenses de 2025, confirmant leur primauté dans la part du marché des services de conseil en santé. Les projets vont de l'optimisation de la main-d'œuvre à la refonte du cycle des revenus. Les agences gouvernementales constituent le segment à la croissance la plus rapide avec un TCAC de 11,02 %, portées par les programmes numériques fédéraux et les mandats de cybersécurité. Les grands contrats des Instituts nationaux de la santé, des Centres pour les services Medicare et Medicaid et de l'Administration des anciens combattants amplifient les volumes. Les payeurs commandent des travaux de conseil pour l'automatisation des demandes de remboursement et l'architecture fondée sur la valeur, tandis que les entreprises des sciences de la vie se concentrent sur la conformité réglementaire et les essais décentralisés.

Les jeunes pousses de technologie médicale s'appuient sur des cabinets de conseil spécialisés pour l'accès au marché et l'approbation des dispositifs. La diversité des utilisateurs finaux protège le marché des services de conseil en santé contre les ralentissements sectoriels spécifiques.

Par modèle de prestation : l'engagement virtuel gagne en dynamisme

Les missions sur site représentaient 41,87 % des revenus de 2025, reflétant la nature pratique de la refonte clinique. Le conseil virtuel enregistre cependant un TCAC de 11,85 % jusqu'en 2031, à mesure que les plateformes de collaboration arrivent à maturité. Les clients réalisent des économies sur les frais de déplacement et accèdent à des compétences spécialisées indépendamment de leur localisation géographique. Les approches hybrides — combinant des ateliers périodiques en présentiel avec un soutien à distance permanent — dominent les transformations pluriannuelles, renforçant la flexibilité du marché des services de conseil en santé.

Analyse géographique

L'Amérique du Nord a conservé 39,02 % des revenus de 2025, conférant à la région la plus grande taille du marché des services de conseil en santé, portée par des cadres de remboursement complexes et de fortes dépenses en intelligence artificielle, télésanté et cybersécurité. La consolidation des réseaux hospitaliers, l'expansion de Medicare Advantage et les mandats de transparence des prix soutiennent la demande de conseil. Le Canada investit dans la mise à niveau des dossiers de santé électroniques provinciaux, tandis que la construction d'hôpitaux privés au Mexique stimule les volumes de conseil opérationnel.

L'Asie-Pacifique affiche la progression la plus rapide avec un TCAC de 12,55 % jusqu'en 2031, soutenue par le vieillissement des populations et la hausse des revenus disponibles. La Chine finance des projets pilotes d'hôpitaux numériques, l'Inde étend la couverture Ayushman Bharat et le Japon développe la robotique pour les soins aux personnes âgées. Les marchés de l'ASEAN répondent aux pénuries de médecins via le déploiement de soins intensifs par télémédecine, générant de nouvelles missions de conseil. L'attention du capital-investissement stimule les missions de soutien aux transactions, ancrant une croissance à long terme dans le marché des services de conseil en santé.

L'Europe reste stable malgré des pénuries de main-d'œuvre estimées à 1 million de cliniciens. L'Allemagne pilote des projets liés à la réforme du financement hospitalier et à l'interopérabilité des données, le Royaume-Uni accélère la numérisation du Service national de santé et la France étend la télémédecine aux régions rurales. Les règles de gouvernance des données à l'échelle de l'UE soutiennent le conseil en conformité. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents mais prometteurs : le Brésil facilite l'expansion de l'assurance privée, tandis que les États du Golfe commandent des campus d'hôpitaux intelligents nécessitant une expertise importée.

Paysage concurrentiel

Le marché des services de conseil en santé est modérément fragmenté. Les grandes firmes multi-pratiques mondiales — Accenture, PwC, KPMG et EY — déploient des boîtes à outils intersectorielles mais font face à une concurrence croissante de la part de cabinets spécialisés tels que Huron et Chartis. La consolidation se poursuit : la prise de participation majoritaire de Blackstone dans Chartis en 2024 et l'acquisition d'Eclipse Insights par Huron en 2025 élargissent l'étendue des capacités. La technologie reste le principal facteur de différenciation ; les partenariats cloud d'Accenture avec les hyperscalers simplifient la migration, tandis qu'Optum exploite les ensembles de données de demandes de remboursement pour intégrer des analyses avancées.

Les cabinets spécialisés remportent des missions grâce à une expertise clinique approfondie en oncologie, cardiologie et santé comportementale. Les acteurs nativement numériques proposent des analyses comparatives alimentées par l'intelligence artificielle et une tarification basée sur les résultats, séduisant les prestataires contraints par les coûts. L'acquisition de talents est féroce, les firmes se disputant les compétences en science des données, catalysant des partenariats avec des centres académiques. Les opportunités inexploitées dans la planification de la résilience climatique et l'analyse de l'équité en santé attirent de nouveaux entrants, assurant une évolution concurrentielle soutenue au sein du marché des services de conseil en santé.

Leaders du secteur des services de conseil en santé

Deloitte Touche Tohmatsu Limited

McKinsey and Company

Cognizant

Ernst and Young

The Boston Consulting Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Huron Consulting Group a acquis Eclipse Insights pour renforcer ses capacités d'optimisation du cycle des revenus.

- Juin 2025 : Net Health a acquis Limber Health, ajoutant des outils de flux de travail pour les dossiers de santé électroniques en ambulatoire.

- Avril 2025 : Centauri Health Solutions a acquis MedAllies, renforçant ses services d'échange d'informations de santé.

Portée du rapport mondial sur le marché des services de conseil en santé

Selon le périmètre de ce rapport, les prestataires de services de conseil en santé conseillent les organismes gouvernementaux, les hôpitaux, les entreprises des sciences de la vie, les instituts de recherche et les compagnies d'assurance sur leurs stratégies commerciales. Le conseil financier, le conseil en stratégie, le conseil numérique et le conseil en opérations sont les domaines clés dans lesquels les entreprises de biotechnologie, pharmaceutiques et de dispositifs médicaux ainsi que les hôpitaux sollicitent une assistance. Les cabinets de conseil en santé examinent le ratio profits-pertes, l'efficacité et la structure de l'organisation, puis proposent leur analyse sectorielle et leurs recommandations d'amélioration.

Le marché des services de conseil en santé est segmenté par type de service, composant, application, utilisateur final et géographie. Par type de service, le marché est segmenté en conseil numérique et conseil en informatique. Par type de composant, le marché est segmenté en services et solutions. Par type d'application, le marché est segmenté en gestion financière, gestion des opérations et santé des populations. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et entreprises des sciences de la vie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Conseil en informatique |

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en transformation numérique |

| Conseil financier |

| Conseil en ressources humaines et gestion des talents |

| Prestataires de soins de santé |

| Payeurs de soins de santé |

| Entreprises des sciences de la vie |

| Agences gouvernementales |

| Fournisseurs de technologies de la santé |

| Jeunes pousses de technologie médicale |

| Conseil sur site |

| Conseil à distance / virtuel |

| Modèle hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Conseil en informatique | |

| Conseil en stratégie | ||

| Conseil en opérations | ||

| Conseil en transformation numérique | ||

| Conseil financier | ||

| Conseil en ressources humaines et gestion des talents | ||

| Par utilisateur final | Prestataires de soins de santé | |

| Payeurs de soins de santé | ||

| Entreprises des sciences de la vie | ||

| Agences gouvernementales | ||

| Fournisseurs de technologies de la santé | ||

| Jeunes pousses de technologie médicale | ||

| Par modèle de prestation | Conseil sur site | |

| Conseil à distance / virtuel | ||

| Modèle hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de conseil en santé ?

Le marché s'élève à 37,58 milliards USD en 2026 et devrait atteindre 57,34 milliards USD d'ici 2031.

Quelle catégorie de services contribue le plus aux revenus ?

Le conseil en informatique génère la plus grande part avec 32,12 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 12,55 % jusqu'en 2031.

Pourquoi le conseil virtuel connaît-il une croissance rapide ?

Les modèles à distance réduisent les frais de déplacement et élargissent l'accès à une expertise de niche, soutenant un TCAC de 11,85 %.

Dernière mise à jour de la page le: