Taille et part du marché du conseil en technologies de l'information pour la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

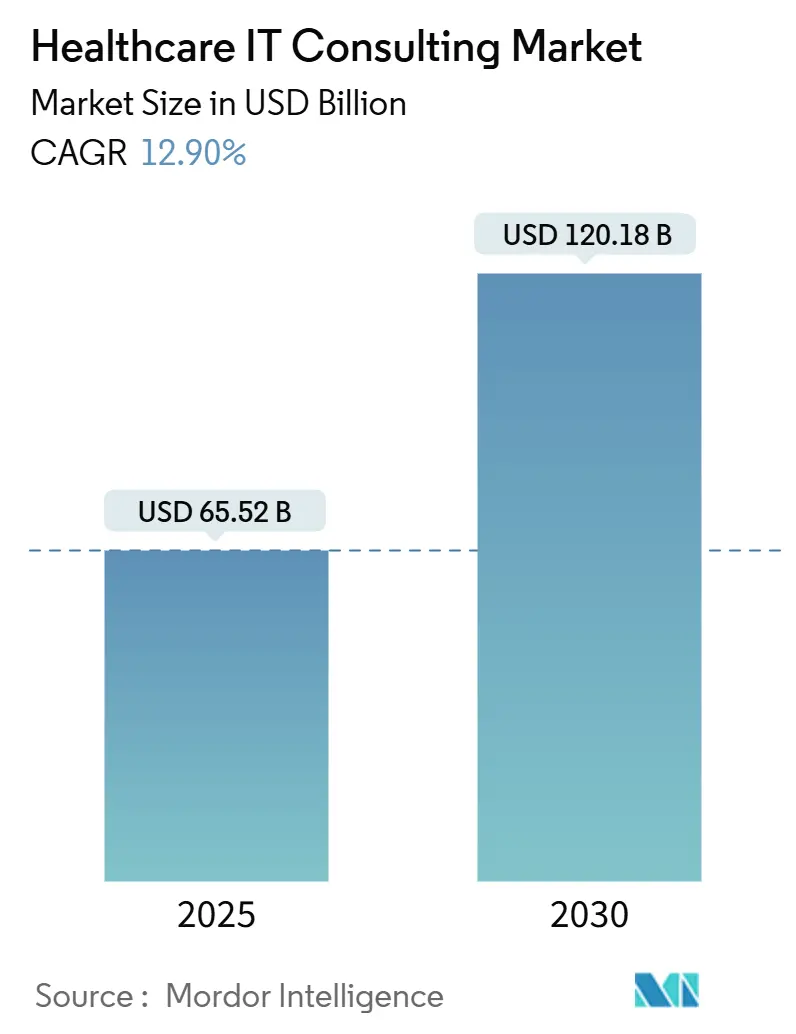

| Taille du Marché (2025) | 65.52 Milliards de dollars |

| Taille du Marché (2030) | 120.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil en technologies de l'information pour la santé par Mordor Intelligence

La taille du marché du conseil en technologies de l'information pour la santé est estimée à 65,52 milliards USD en 2025 et devrait atteindre 120,18 milliards USD d'ici 2030, à un TCAC de 12,90 % durant la période de prévision (2025-2030).

Le paysage du conseil en technologies de l'information pour la santé connaît une transformation profonde, portée par l'intégration croissante de technologies avancées telles que l'intelligence artificielle, l'apprentissage automatique et l'informatique en nuage. Les organisations de santé recherchent de plus en plus des services spécialisés de conseil en TI de santé pour mettre en œuvre et optimiser ces technologies, notamment dans des domaines tels que les dossiers de santé électroniques (DSE), les plateformes de télésanté et les solutions d'analyse de données. Le secteur connaît une forte hausse de la demande d'expertise en matière de mise en œuvre d'opérations évolutives et agiles, capables de s'adapter aux modèles de prestation de soins de santé et aux attentes des patients en constante évolution.

Le secteur se caractérise par des consolidations stratégiques et des partenariats technologiques visant à renforcer les capacités de service et la portée du marché. Les grands cabinets de conseil poursuivent activement des acquisitions et des collaborations pour renforcer leurs offres de transformation numérique. Par exemple, en janvier 2021, Accenture PLC a finalisé l'acquisition d'OpusLine, une société de conseil en santé basée à Paris, élargissant ainsi considérablement ses capacités de conseil en santé sur le marché européen. Cette tendance aux acquisitions stratégiques continue de remodeler le paysage concurrentiel et d'approfondir l'éventail des services disponibles pour les prestataires de soins de santé.

Les initiatives de transformation numérique de la santé prennent de l'ampleur dans les organisations de santé, avec un accent particulier sur l'analyse de données et les applications d'intelligence artificielle. La Fédération internationale du diabète prévoit que les dépenses mondiales consacrées au seul traitement du diabète augmenteront de 760 milliards USD à 845 milliards USD entre 2019 et 2045, soulignant le besoin croissant de solutions sophistiquées de conseil en TI de santé pour gérer les maladies chroniques de manière plus efficace. Les consultants en TI de santé se concentrent de plus en plus sur le développement et la mise en œuvre de solutions d'analyse prédictive pouvant aider les prestataires de soins à identifier les patients à risque et à optimiser les parcours de traitement.

Le marché connaît un glissement significatif vers des solutions de santé basées sur l'informatique en nuage et des services basés sur des plateformes. Les organisations de santé recherchent de plus en plus des services de conseil en TI de santé pour faciliter leur transition vers une infrastructure en nuage, motivées par le besoin d'une plus grande évolutivité, d'une sécurité des données renforcée et d'une efficacité opérationnelle accrue. Cette transition s'accompagne d'un accent croissant sur les capacités d'interopérabilité et d'intégration des données, les prestataires de soins cherchant à créer des écosystèmes de santé plus connectés et plus efficaces. Les cabinets de conseil répondent à cette demande en développant des offres de services spécialisées qui répondent à ces besoins spécifiques tout en garantissant la conformité aux réglementations et aux normes sanitaires en constante évolution.

Tendances et perspectives du marché mondial du conseil en technologies de l'information pour la santé

Réglementations gouvernementales strictes aux États-Unis

Le secteur de la santé aux États-Unis est fortement réglementé par diverses lois et réglementations qui imposent des normes spécifiques pour les transactions électroniques de santé et la sécurité des données. La loi sur la portabilité et la responsabilité en matière d'assurance maladie (Health Insurance Portability and Accountability Act - HIPAA) oblige les prestataires de soins à établir des normes nationales pour les transactions électroniques de santé, tout en mettant en œuvre des règles strictes de confidentialité axées sur la protection et le contrôle des informations de santé protégées (Protected Health Information - PHI) des individus. La loi HITECH a renforcé la HIPAA en accentuant la protection de la vie privée et de la sécurité, en favorisant l'adoption des technologies de l'information en santé et en améliorant les protocoles de sécurité et de confidentialité des informations de santé électroniques. Ces réglementations complètes créent un environnement de conformité complexe que les prestataires de soins doivent appréhender, stimulant ainsi la demande de services spécialisés de conseil en TI de santé.

Des réglementations supplémentaires comme la loi fédérale sur les fausses déclarations (Federal False Claims Act), la loi Stark et le statut anti-rétrocommissions (Anti-Kickback Statute) créent plusieurs couches d'exigences de conformité liées à la mise en œuvre et à l'utilisation des TI de santé. L'Alliance pour la confiance dans les informations de santé (Health Information Trust Alliance - HITRUST) fournit des certifications qui aident les organisations de santé à démontrer leur conformité aux exigences de la HIPAA grâce à un cadre standardisé. Les prestataires de soins ont souvent besoin de conseils d'experts pour interpréter et mettre en œuvre ces différentes exigences réglementaires, notamment lors de la mise en place de nouvelles solutions technologiques ou de la mise à jour de systèmes existants. Cette complexité réglementaire, combinée au risque de pénalités importantes en cas de non-conformité, a rendu les services de conseil en TI de santé indispensables pour les organisations de santé cherchant à maintenir leur conformité réglementaire tout en modernisant leurs opérations.

Besoin croissant d'améliorer la qualité des soins et de réduire les coûts de santé

Les organisations de santé se tournent de plus en plus vers les services de conseil en TI de santé pour atteindre le double objectif d'améliorer la qualité des soins tout en réduisant les coûts opérationnels. Selon une enquête menée en 2019 auprès des membres du Collège des cadres en gestion de l'information de santé (College of Health Information Management Executives - CHIME), près des trois quarts des répondants ont identifié la réduction des coûts comme principal moteur de l'adoption des systèmes basés sur l'informatique en nuage. L'enquête a révélé de multiples avantages supplémentaires stimulant l'adoption des TI, notamment une meilleure accessibilité (59 %), des mises à niveau plus faciles (62 %), des coûts prévisibles (50 %), de meilleures capacités de stockage (32 %), une reprise après sinistre améliorée (48 %), une meilleure analyse des données (20 %) et un meilleur échange de données (14 %). Ces avantages démontrent comment une mise en œuvre stratégique des TI peut simultanément améliorer l'efficacité opérationnelle et la qualité de la prestation des soins.

L'intégration de solutions informatiques avancées est devenue cruciale pour les prestataires de soins cherchant à optimiser leurs opérations et à réduire les coûts tout en maintenant des normes élevées de qualité des soins. Par exemple, les plateformes de télésanté et de soins virtuels sont devenues des outils essentiels pour améliorer l'accessibilité et l'efficacité des soins. Selon les recherches en santé numérique de l'Association médicale américaine (AMA Digital Health Research), l'adoption de la télésanté et des consultations virtuelles a doublé, passant de 14 % en 2016 à 28 % en 2019, représentant la plus forte croissance parmi les catégories d'outils de santé numérique. Les cabinets de conseil en TI de santé jouent un rôle vital en aidant les prestataires à sélectionner et à mettre en œuvre des solutions de télésanté appropriées, en assurant une intégration adéquate avec les systèmes existants et en optimisant les flux de travail pour une efficacité maximale. De plus, la transition des modèles de paiement à l'acte vers des modèles de soins basés sur la valeur a créé de nouvelles pressions sur les prestataires de soins pour qu'ils mettent en œuvre des systèmes informatiques sophistiqués capables de suivre et d'analyser les résultats des patients tout en gérant efficacement les coûts.

Analyse des segments

Segment de la gestion des processus métier de santé sur le marché du conseil en TI de santé

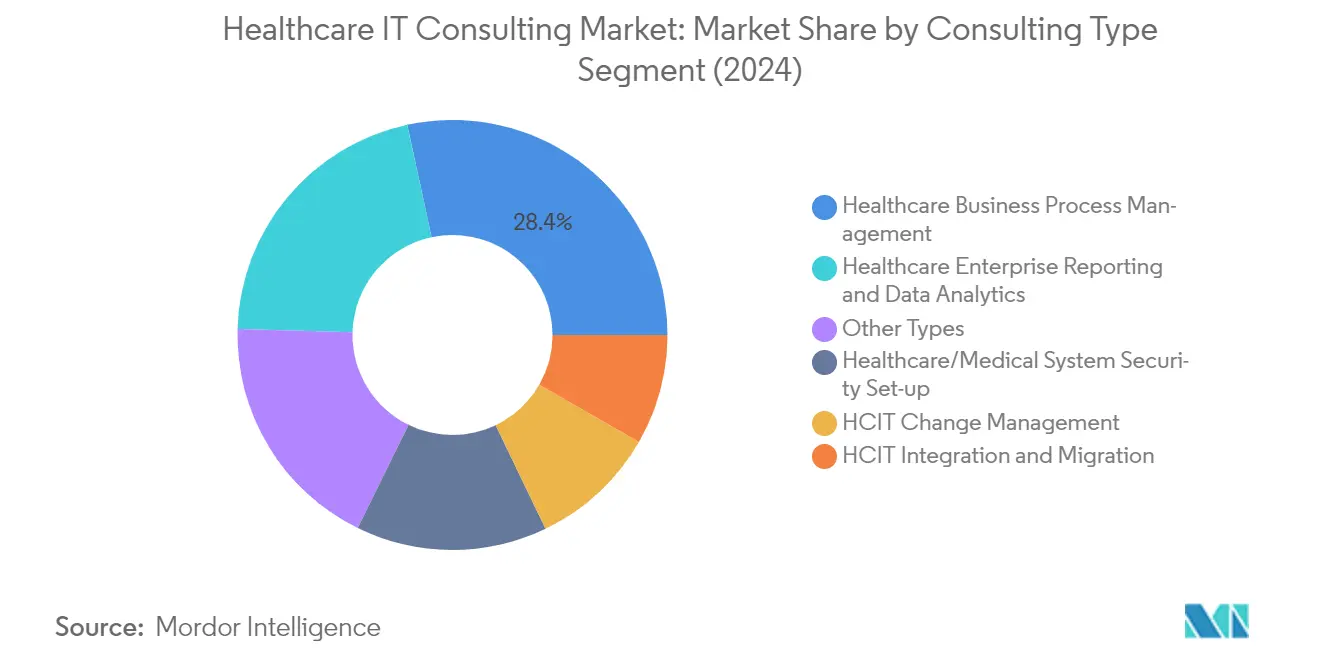

La gestion des processus métier de santé (Healthcare Business Process Management - BPM) occupe la position dominante sur le marché du conseil en TI de santé, représentant environ 28 % des parts de marché en 2024. Le leadership de ce segment est porté par le besoin croissant des organisations de santé de rationaliser leurs opérations et d'intégrer de nouvelles procédures tout en maintenant une qualité de soins aux patients. La mise en œuvre d'initiatives de gestion des processus permet aux professionnels de santé de se concentrer sur les soins aux patients tout en bénéficiant des gains d'efficacité opérationnelle et en prenant des décisions mieux éclairées. La croissance du segment est encore renforcée par la demande croissante de systèmes basés sur l'informatique en nuage, de technologies d'automatisation et par la nécessité de gérer des exigences réglementaires complexes dans la prestation des soins. Les grands cabinets de conseil élargissent leurs capacités de gestion des processus métier grâce à des partenariats stratégiques et à des améliorations de services pour aider les organisations de santé à mieux gérer les nouvelles exigences, réglementations et procédures tout en améliorant la qualité des soins aux patients.

Segment du reporting d'entreprise et de l'analyse de données de santé sur le marché du conseil en TI de santé

Le segment du reporting d'entreprise et de l'analyse de données de santé connaît la croissance la plus rapide sur le marché du conseil en TI de santé, avec un taux de croissance attendu d'environ 19 % durant la période 2024-2029. Cette croissance accélérée est portée par la demande croissante de solutions d'analyse de données dans la gestion de la santé des populations, par le besoin grandissant de données probantes du monde réel dans la prise de décision en matière de santé, et par l'adoption croissante des technologies d'intelligence artificielle et d'apprentissage automatique dans l'analyse de données de santé. Les organisations de santé recherchent de plus en plus des services de conseil en TI de santé pour les aider à exploiter l'analyse des mégadonnées afin d'améliorer la qualité des soins aux patients, la gestion des données cliniques, la précision des diagnostics et les opérations commerciales. La croissance du segment est en outre soutenue par la mise en œuvre croissante de plateformes d'analyse basées sur l'informatique en nuage et par l'accent croissant mis sur l'analyse prédictive pour de meilleurs résultats de santé.

Segments restants sur le marché du conseil en TI de santé

Le marché du conseil en TI de santé englobe plusieurs autres segments significatifs, notamment la gestion du changement en TI de santé, l'intégration et la migration des TI de santé, et la configuration de la sécurité des systèmes de santé/médicaux et l'évaluation des risques. Le segment de la gestion du changement se concentre sur l'aide aux organisations de santé pour s'adapter aux nouvelles technologies et aux transformations numériques, tandis que les services d'intégration et de migration aident les prestataires de soins à passer de manière transparente vers de nouveaux systèmes et plateformes. Le segment de la configuration de la sécurité et de l'évaluation des risques a gagné en importance en raison des préoccupations croissantes en matière de cybersécurité et des exigences de conformité réglementaire dans le domaine de la santé. Ces segments contribuent collectivement à la transformation numérique globale des organisations de santé, en abordant des aspects cruciaux allant de la mise en œuvre et de la formation à la sécurité et à la conformité.

Analyse des segments : par utilisateur final

Segment des hôpitaux et des centres de soins ambulatoires sur le marché du conseil en TI de santé

Le segment des hôpitaux et des centres de soins ambulatoires continue de dominer le marché du conseil en TI de santé, représentant environ 37 % des parts de marché en 2024. Cette position significative sur le marché est portée par l'accent croissant mis sur la numérisation des pratiques commerciales, la gestion de l'infrastructure informatique, les services de sécurité informatique, la planification des ressources et les solutions basées sur l'informatique en nuage au sein des établissements de santé. La mise en œuvre d'opérations évolutives et agiles a conduit à une augmentation des revenus des prestataires de soins, tandis que la plus grande intégration des flux d'information au sein de l'infrastructure de santé numérique a créé une demande substantielle de services de conseil en TI. La force du segment est encore renforcée par le besoin croissant de maintenir des dossiers médicaux complets, de développer et de maintenir des plateformes cliniques, des tableaux de bord d'analyse, des achats informatiques, des services d'optimisation de réseau et des services en nuage spécifiquement adaptés aux hôpitaux et aux centres de soins ambulatoires.

Segment des payeurs publics et privés sur le marché du conseil en TI de santé

Le segment des payeurs publics et privés s'impose comme le segment à la croissance la plus rapide du marché du conseil en TI de santé pour la période 2024-2029. Cette croissance est principalement portée par la modernisation croissante des technologies de santé et l'adoption d'outils de santé sophistiqués, notamment dans les logiciels de gestion des demandes de remboursement. Les payeurs de soins de santé travaillent activement à la transition vers des outils de santé plus récents et plus avancés, avec une part significative des services de conseil axée sur la mise en œuvre et l'optimisation des logiciels de gestion des demandes. La croissance du segment est encore accélérée par la pression croissante exercée sur les payeurs de soins pour répondre aux exigences du cycle de vie des soins des membres et construire des modèles d'affaires centrés sur le patient, tout en se conformant simultanément aux nouvelles réglementations et en s'adaptant aux besoins d'une population vieillissante.

Segments restants du marché du conseil en TI de santé par utilisateur final

Le segment des centres de diagnostic et d'imagerie joue un rôle crucial sur le marché du conseil en TI de santé en fournissant des services spécialisés pour la gestion des modalités d'imagerie étendues et des données diagnostiques. Ces centres opèrent à travers des modèles d'affaires innovants et nécessitent des services de conseil en TI sophistiqués pour l'analyse des données, la sécurité et l'intégration. Le segment des autres utilisateurs finaux, qui comprend les maisons de retraite et les établissements de vie assistée, contribue de manière significative au marché à travers leur besoin croissant de gestion documentaire, d'intégration de la télémédecine et de mise en œuvre des technologies de l'information de santé. Ces deux segments illustrent les applications diversifiées des services professionnels des TI de santé dans différents contextes de soins, chacun ayant des exigences uniques en matière de transformation numérique et d'avancement technologique.

Analyse géographique

Marché du conseil en TI de santé en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché du conseil en TI de santé, portée par des réglementations gouvernementales strictes, une infrastructure de santé avancée et une adoption généralisée des solutions de santé numérique. Les États-Unis mènent le marché régional, suivis du Canada et du Mexique. La croissance de la région est soutenue par des initiatives gouvernementales favorables à la numérisation des soins de santé, à la mise en œuvre de dossiers de santé électroniques (DSE) et par un accent croissant sur l'amélioration de la qualité des soins tout en réduisant les coûts. La présence de grands acteurs du marché et les innovations technologiques continues renforcent encore la position de l'Amérique du Nord sur le marché mondial du conseil en santé.

Marché du conseil en TI de santé aux États-Unis

Les États-Unis dominent le marché du conseil en TI de santé en Amérique du Nord, détenant environ 87 % des parts de marché régionales. Le leadership du pays sur le marché est attribué à la croissance robuste des technologies de l'information dans le secteur de la santé, à l'adoption accrue de l'informatique en nuage pour le stockage des données et aux initiatives gouvernementales plus importantes en faveur de la numérisation des soins de santé. Le secteur de la santé aux États-Unis est l'un des secteurs les plus intensifs en données, avec des investissements substantiels dans des solutions innovantes pour améliorer le développement des soins de santé et la qualité des soins aux patients. Le marché est encore renforcé par des initiatives gouvernementales favorables qui ouvrent la voie à la numérisation des soins de santé et à la gestion des données.

Marché du conseil en TI de santé au Canada

Le Canada s'impose comme le marché à la croissance la plus rapide en Amérique du Nord, avec un TCAC prévu d'environ 19 % durant la période 2024-2029. La croissance est portée par des investissements significatifs dans la modernisation de l'infrastructure de santé numérique, soutenue par le système de santé universel du Canada et ses réseaux reconnus à l'échelle internationale. Le marché du conseil en santé du pays se caractérise par la présence de grands cabinets de conseil et par une adoption croissante des technologies modernes. L'expansion du marché est en outre soutenue par des programmes de formation et de développement étendus, des alliances commerciales stratégiques et un accent croissant sur l'amélioration de l'accès aux soins par la transformation numérique.

Marché du conseil en TI de santé en Europe

L'Europe représente un marché important pour les services de conseil en TI de santé, caractérisé par des systèmes de santé avancés et une infrastructure numérique solide dans ses principales économies, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. Le marché de la région est porté par des dépenses de santé croissantes, un meilleur accès aux technologies avancées et une forte augmentation de l'adoption de solutions analytiques par les entreprises de santé. Le marché européen bénéficie de diverses initiatives de numérisation des soins de santé et d'un accent croissant sur l'amélioration des soins aux patients par l'avancement technologique.

Marché du conseil en TI de santé en Allemagne

L'Allemagne domine le marché européen du conseil en TI de santé, représentant environ 21 % des parts de marché régionales. Le leadership du pays sur le marché est attribué à des dépenses de santé croissantes, à un meilleur accès aux technologies avancées et à une forte augmentation de l'adoption de solutions analytiques par les entreprises de santé. Le marché est renforcé par la présence de grands acteurs et par des initiatives gouvernementales favorables, notamment dans les domaines de la santé numérique, de la cybersécurité et du développement de l'infrastructure informatique. Le secteur de la santé allemand continue d'investir massivement dans la modernisation de son infrastructure informatique et dans la mise en œuvre de solutions de santé numérique innovantes.

Marché du conseil en TI de santé en France

La France démontre un remarquable potentiel de croissance sur le marché européen, avec un TCAC prévu d'environ 19 % durant la période 2024-2029. Le marché du conseil en santé du pays est porté par les investissements gouvernementaux dans la modernisation du système de santé, par un besoin croissant d'un système de santé intégré et par une utilisation croissante de l'apprentissage automatique et de l'intelligence artificielle dans le domaine de la santé. Le marché bénéficie de diverses initiatives de santé numérique et d'un accent croissant sur l'amélioration des soins aux patients par l'avancement technologique. Le secteur de la santé français continue d'embrasser la transformation numérique, notamment dans les domaines de la gouvernance, de la sécurité et de l'interopérabilité.

Marché du conseil en TI de santé en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour les services de conseil en TI de santé, englobant des économies diverses, notamment la Chine, le Japon, l'Inde, la Corée du Sud et l'Australie. La croissance de la région est portée par des dépenses de santé croissantes, une adoption accrue des solutions de santé numérique et des initiatives gouvernementales soutenant la numérisation des soins de santé. Le marché démontre un potentiel significatif en raison de la large population de patients, de la sensibilisation croissante aux technologies avancées et d'un accent croissant sur l'amélioration de l'infrastructure de santé par la transformation numérique.

Marché du conseil en TI de santé en Chine

La Chine domine le marché du conseil en TI de santé en Asie-Pacifique, affichant une forte présence sur le marché grâce à un solide soutien gouvernemental pour le secteur de la santé et aux innovations technologiques. Le secteur du conseil en TI de santé du pays bénéficie d'une large population de patients, d'un revenu par habitant en hausse et d'une sensibilisation croissante aux technologies avancées. Le marché est encore renforcé par la transformation accélérée du secteur de la santé grâce aux améliorations politiques en faveur de la numérisation et par l'adoption croissante des plateformes technologiques de santé.

Marché du conseil en TI de santé en Inde

L'Inde s'impose comme le marché à la croissance la plus rapide de la région Asie-Pacifique, portée par la conformité réglementaire croissante dans le secteur de la santé et par la demande croissante de solutions d'analyse de données pour la gestion de la santé des populations. Le marché du conseil en TI de santé du pays se caractérise par une numérisation croissante des dossiers de santé dans les établissements de santé publics et par une adoption croissante des dossiers de santé électroniques. Le marché bénéficie de diverses initiatives gouvernementales soutenant la transformation de la santé numérique et d'investissements croissants dans des solutions technologiquement avancées.

Marché du conseil en TI de santé au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché en croissance pour les services de conseil en TI de santé, avec les pays du Conseil de coopération du Golfe (CCG) et l'Afrique du Sud menant le développement régional. Le marché se caractérise par des investissements croissants dans les technologies de l'information de santé, un volume croissant de patients et des données de santé en expansion résultant de l'évolution des profils de maladies. Parmi les pays de cette région, le CCG émerge comme le plus grand marché, tandis que l'Afrique du Sud affiche le plus fort potentiel de croissance, portée par des initiatives gouvernementales et une adoption croissante des solutions de santé numérique.

Marché du conseil en TI de santé en Amérique du Sud

Le marché du conseil en TI de santé en Amérique du Sud démontre un potentiel de croissance régulier, le Brésil et l'Argentine étant les principaux contributeurs au développement régional. Le marché se caractérise par une adoption croissante des services de TI de santé et un soutien financier et réglementaire continu des agences gouvernementales. Le Brésil s'impose comme le plus grand marché de la région, tandis que l'Argentine affiche le plus fort potentiel de croissance, portée par des initiatives de numérisation croissantes et le soutien gouvernemental à la mise en œuvre des TI de santé.

Paysage concurrentiel

Principales entreprises du marché du conseil en TI de santé

Le marché des entreprises de conseil en TI de santé met en vedette des acteurs de premier plan tels qu'Accenture, IBM, Cognizant, Deloitte et Cerner Corporation, qui dominent le paysage concurrentiel grâce à des portefeuilles de services complets. Ces grandes entreprises de conseil en TI de santé poursuivent activement des initiatives de transformation numérique, en se concentrant sur l'intégration en nuage, l'analyse de données et les capacités d'intelligence artificielle pour renforcer leurs positions sur le marché. Les partenariats stratégiques avec les fournisseurs de technologie et les organisations de santé sont devenus de plus en plus courants, les entreprises cherchant à élargir leurs offres de services et leur portée géographique. Le secteur a connu un fort accent sur le développement de solutions de santé spécialisées, notamment dans des domaines tels que les dossiers de santé électroniques, les plateformes de télésanté et les services de cybersécurité. Les entreprises investissent également massivement dans la recherche et le développement pour créer des solutions innovantes qui répondent aux nouveaux défis de la santé tout en maintenant la conformité réglementaire et les normes de sécurité des données.

Une structure de marché dynamique favorise l'évolution du secteur

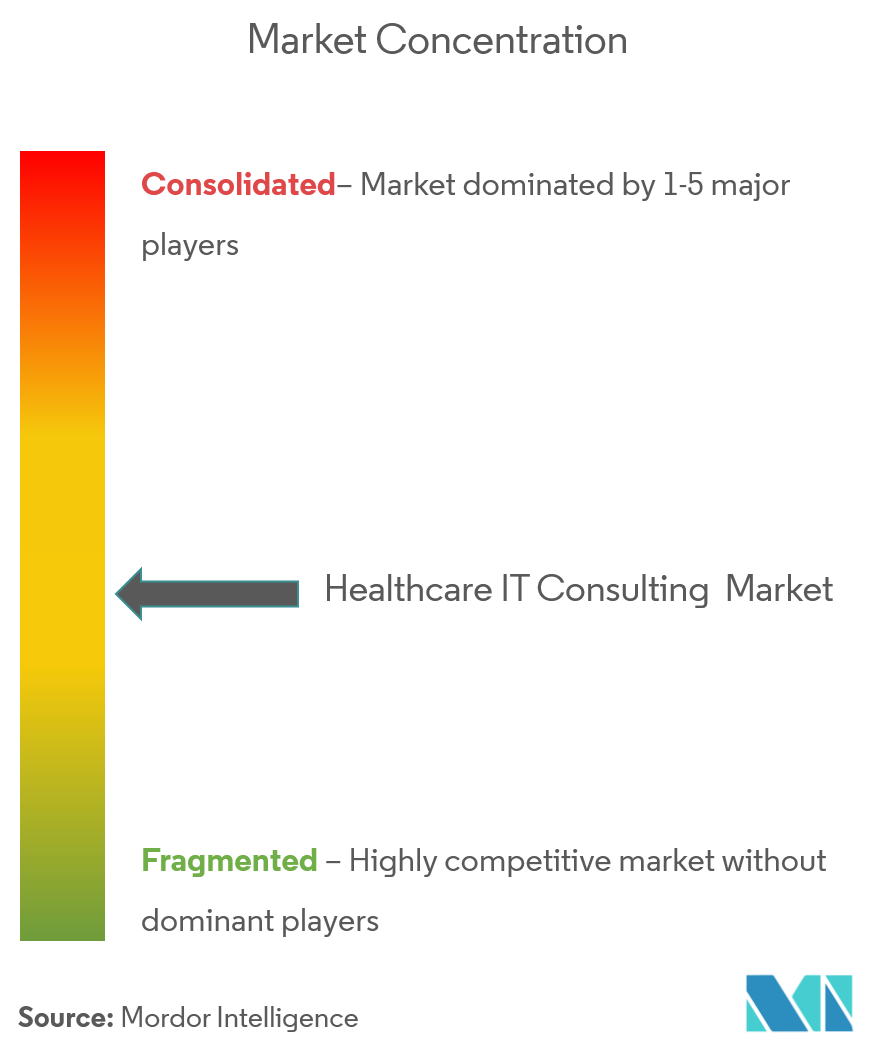

Le marché du conseil en TI de santé présente une structure modérément consolidée, caractérisée par la présence à la fois de conglomérats technologiques mondiaux et de cabinets de conseil spécialisés dans le domaine de la santé. Les grandes multinationales s'appuient sur leurs vastes ressources et leurs relations établies avec les clients pour maintenir leur domination sur le marché, tandis que les entreprises spécialisées se distinguent grâce à leur expertise sectorielle approfondie et leurs solutions personnalisées. Le marché a connu une activité significative de fusions et acquisitions, les grands acteurs acquérant des cabinets de conseil de niche pour élargir leurs capacités de service et leur présence géographique. Ces consolidations stratégiques ont permis aux entreprises de renforcer leurs capacités technologiques, notamment dans des domaines émergents tels que l'intelligence artificielle, l'apprentissage automatique et l'analyse prédictive.

La dynamique concurrentielle est en outre façonnée par les variations régionales du marché, différents acteurs occupant des positions solides dans des zones géographiques spécifiques. Les entreprises se concentrent de plus en plus sur le développement de solutions adaptées aux marchés locaux tout en maintenant des capacités de livraison mondiales. Le secteur a connu une tendance vers des alliances stratégiques entre fournisseurs de technologie et spécialistes de la santé, créant des offres de services intégrées qui combinent expertise technique et connaissance du domaine. Cette approche collaborative est devenue particulièrement importante alors que les organisations de santé recherchent des solutions complètes qui répondent à la fois aux défis techniques et opérationnels.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché du conseil en TI de santé dépend de plus en plus de la capacité des entreprises à proposer des solutions innovantes tout en maintenant une flexibilité dans leurs modèles de prestation de services. Les leaders du marché se concentrent sur le développement de plateformes évolutives pouvant être personnalisées pour répondre aux besoins spécifiques des clients tout en maintenant l'efficacité opérationnelle. La capacité d'intégrer les technologies émergentes aux systèmes de santé existants est devenue un facteur de différenciation essentiel, les prestataires de soins recherchant des partenaires capables de faciliter la transformation numérique sans perturber les opérations en cours. Les entreprises investissent également dans le développement d'une expertise spécialisée dans des domaines tels que la conformité réglementaire, la sécurité des données et la confidentialité des patients pour répondre aux préoccupations croissantes dans le secteur de la santé.

Le succès futur sur le marché sera significativement influencé par la capacité des entreprises à s'adapter à l'évolution des réglementations de santé et aux besoins changeants des clients. Les entreprises capables de démontrer une proposition de valeur claire à travers des résultats mesurables et des efficiences de coût sont susceptibles d'obtenir un avantage concurrentiel. Le marché montre un accent croissant sur les capacités de solutions de bout en bout, exigeant des entreprises qu'elles développent des portefeuilles de services complets ou établissent des réseaux de partenariats solides. Les entreprises se concentrent également sur l'établissement de relations durables avec les clients grâce à une innovation et une amélioration des services continues, plutôt que de se concurrencer uniquement sur le prix. La capacité à proposer des modèles d'engagement flexibles et à démontrer une expertise sectorielle spécifique continuera d'être des facteurs cruciaux dans le maintien d'un avantage concurrentiel dans le secteur du conseil en santé.

Leaders du secteur du conseil en TI de santé

Allscripts Healthcare Solutions

Cerner Corporation

IBM Corporation

Cognizant

Mckesson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2021 : Damo Consulting a annoncé le lancement de DigiMTM, un outil d'évaluation en ligne destiné aux systèmes de santé souhaitant évaluer leurs efforts de transformation numérique.

- Octobre 2020 : Providence, basée aux États-Unis, a regroupé neuf de ses investissements en technologies de santé en un portefeuille de santé numérique complet appelé Tegria.

Portée du rapport sur le marché mondial du conseil en technologies de l'information pour la santé

Selon le périmètre du rapport, le conseil en TI de santé désigne le soutien consultatif fourni aux clients en matière d'automatisation, d'extensions de plateformes et de services intégrés de gestion des processus métier afin d'améliorer les besoins opérationnels, le développement d'applications, les services de gestion, etc. Le marché du conseil en TI de santé est segmenté par type de conseil (gestion du changement en TI de santé, gestion des processus métier de santé, intégration et migration des TI de santé, configuration de la sécurité des systèmes de santé/médicaux et évaluation des risques, reporting d'entreprise et analyse de données de santé, autres types de conseil), par utilisateur final (hôpitaux et centres de soins ambulatoires, centres de diagnostic et d'imagerie, payeurs publics et privés, autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Gestion du changement en TI de santé |

| Gestion des processus métier de santé |

| Intégration et migration des TI de santé |

| Configuration de la sécurité des systèmes de santé/médicaux et évaluation des risques |

| Reporting d'entreprise et analyse de données de santé |

| Autres types de conseil |

| Hôpitaux et centres de soins ambulatoires |

| Centres de diagnostic et d'imagerie |

| Payeurs publics et privés |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de conseil | Gestion du changement en TI de santé | |

| Gestion des processus métier de santé | ||

| Intégration et migration des TI de santé | ||

| Configuration de la sécurité des systèmes de santé/médicaux et évaluation des risques | ||

| Reporting d'entreprise et analyse de données de santé | ||

| Autres types de conseil | ||

| Par utilisateur final | Hôpitaux et centres de soins ambulatoires | |

| Centres de diagnostic et d'imagerie | ||

| Payeurs publics et privés | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du conseil en TI de santé ?

La taille du marché du conseil en TI de santé devrait atteindre 65,52 milliards USD en 2025 et croître à un TCAC de 12,90 % pour atteindre 120,18 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché du conseil en TI de santé ?

En 2025, la taille du marché du conseil en TI de santé devrait atteindre 65,52 milliards USD.

Qui sont les acteurs clés du marché du conseil en TI de santé ?

Allscripts Healthcare Solutions, Cerner Corporation, IBM Corporation, Cognizant et Mckesson Corporation sont les principales entreprises opérant sur le marché du conseil en TI de santé.

Quelle est la région à la croissance la plus rapide sur le marché du conseil en TI de santé ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé durant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché du conseil en TI de santé ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du conseil en TI de santé.

Quelles années couvre ce marché du conseil en TI de santé, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché du conseil en TI de santé était estimée à 57,07 milliards USD. Le rapport couvre la taille historique du marché du conseil en TI de santé pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du conseil en TI de santé pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: