Taille et Part du Marché des Produits Phytosanitaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

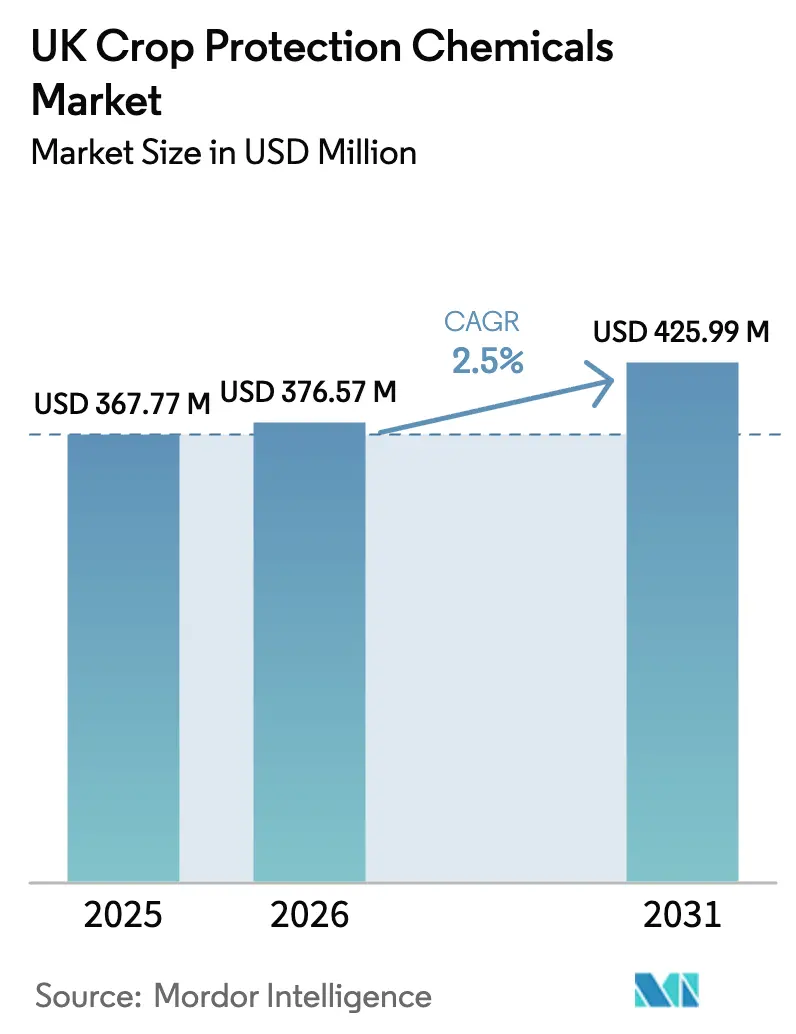

| Taille du marché de l'année de base (2025) | 367.77 Millions de dollars américains |

| Taille du Marché (2026) | 376.57 Millions de dollars américains |

| Taille du Marché (2031) | 425.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.50% CAGR |

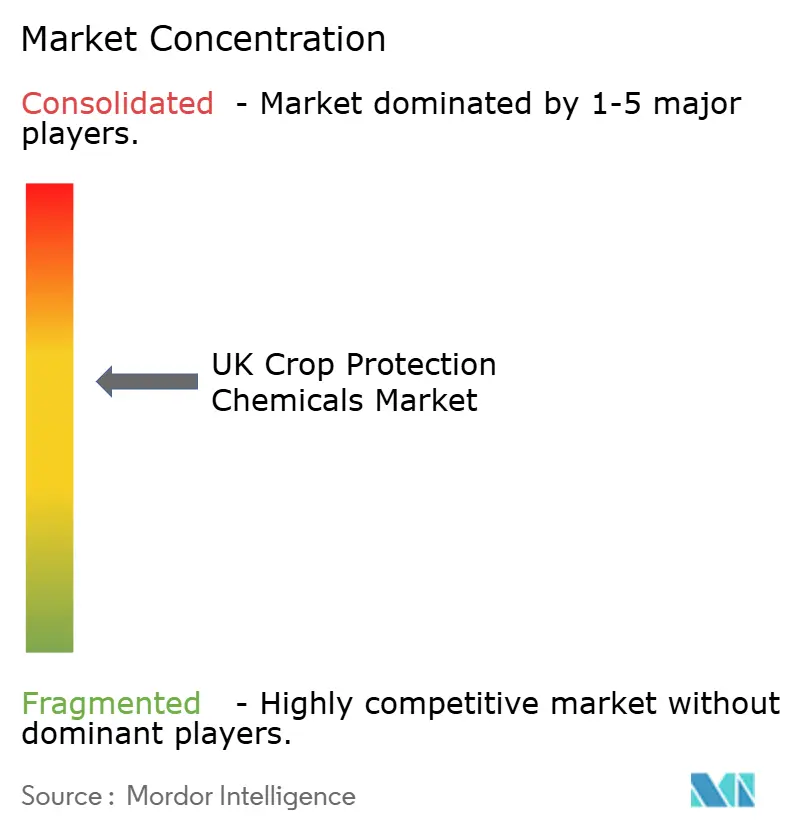

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Phytosanitaires au Royaume-Uni par Mordor Intelligence

La taille du marché des produits phytosanitaires au Royaume-Uni était évaluée à 367,77 millions USD en 2025 et devrait croître de 376,57 millions USD en 2026 pour atteindre 425,99 millions USD d'ici 2031, à un CAGR de 2,50% durant la période de prévision (2026-2031). Ce rythme mesuré reflète un équilibre précaire entre des objectifs nationaux de réduction plus stricts et la propagation continue des maladies fongiques et des ravageurs insectes favorisée par des printemps plus humides. L'approbation accélérée des molécules hors brevet à la suite du Brexit tempère l'inflation des coûts pour les agriculteurs, même si le Plan d'Action National 2025 du gouvernement pousse chaque indicateur de charge en pesticides vers une réduction de 10% d'ici 2030 [1]Source : Gouvernement du Royaume-Uni, "Plan d'Action National sur les Pesticides au Royaume-Uni 2025," gov.uk. La demande se déplace vers des substances actives premium résistantes aux résistances et des services numériques de surveillance des champs qui maintiennent les volumes d'application sous contrôle tout en augmentant les dépenses moyennes par hectare. Par ailleurs, les risques réglementaires majeurs liés à l'élimination progressive du glyphosate et à l'expiration finale des autorisations d'urgence pour les néonicotinoïdes d'ici fin 2027 compriment la fenêtre de lancement pour les alternatives de nouvelle génération.

Principaux Enseignements du Rapport

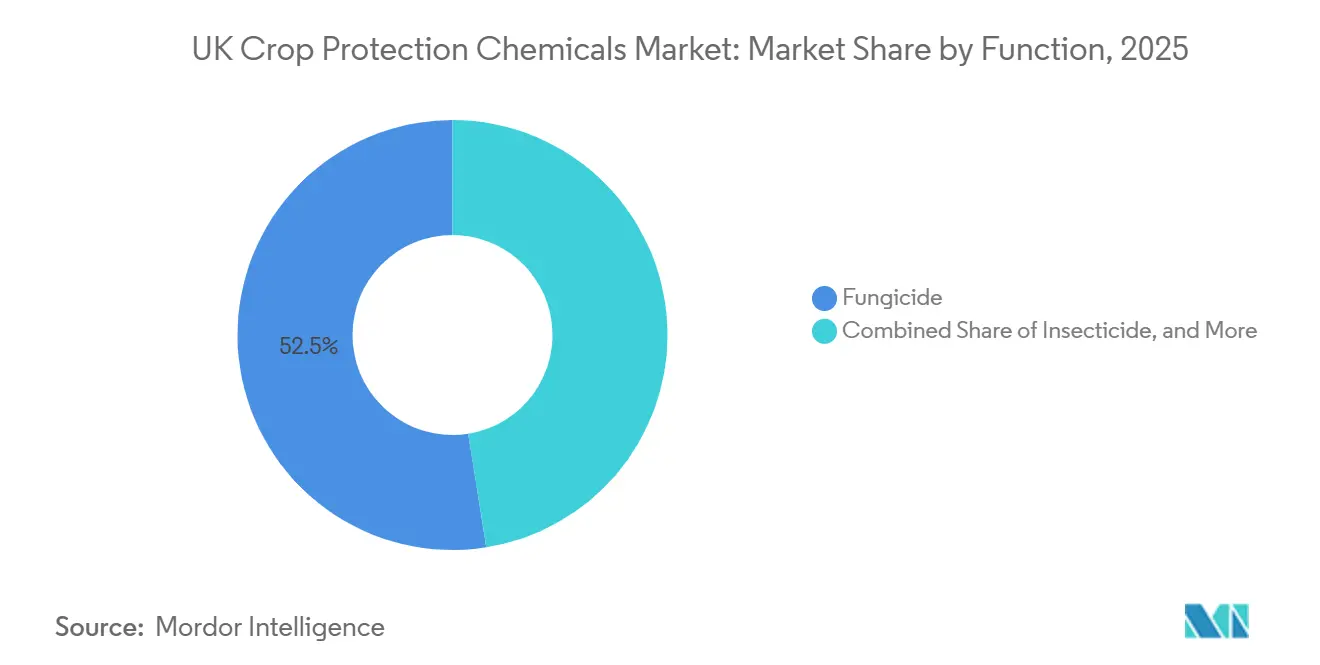

- Par fonction, les fongicides ont dominé avec 52,5% de la part du marché des produits phytosanitaires au Royaume-Uni en 2025, tandis que les molluscicides devraient progresser à un CAGR de 5,3% jusqu'en 2031.

- Par mode d'application, les traitements foliaires représentaient 48,7% de la taille du marché des produits phytosanitaires au Royaume-Uni en 2025, et le traitement du sol est le mode à la croissance la plus rapide avec un CAGR de 2,9% sur 2026-2031.

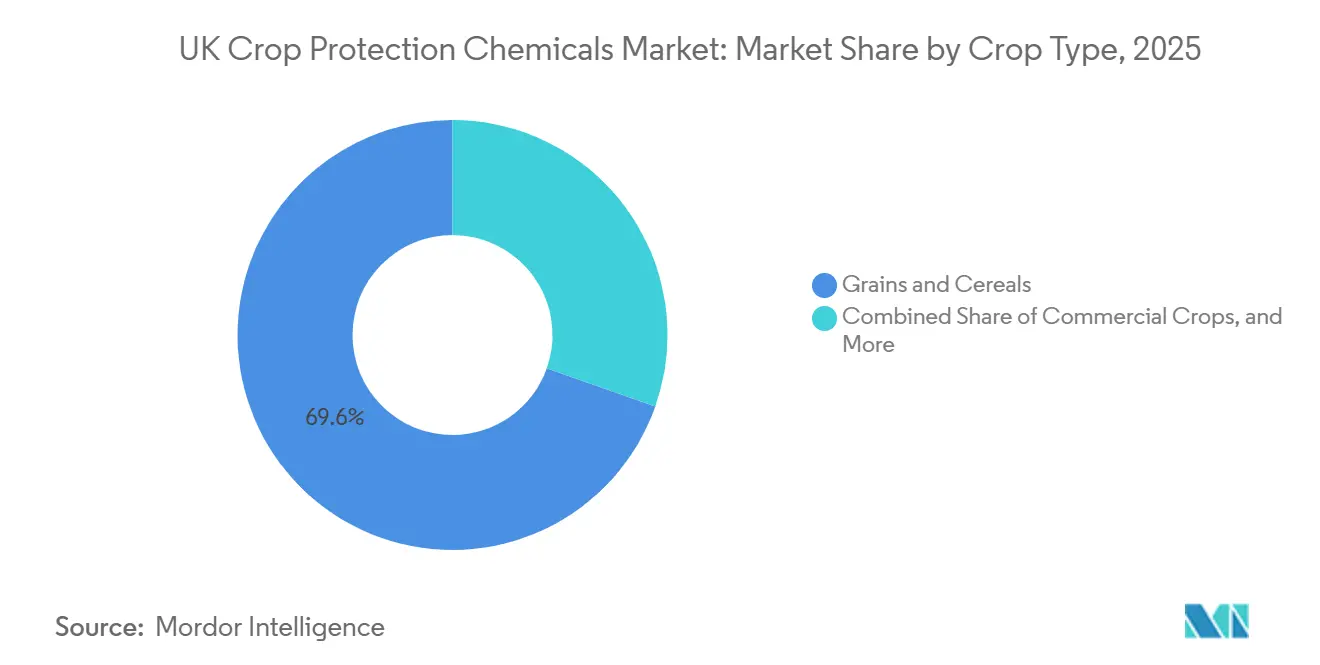

- Par type de culture, les céréales et grains ont capté 69,6% des dépenses en 2025, et devraient se développer à un CAGR de 2,7% jusqu'en 2031.

- La concentration du marché est modérée, Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience et Nufarm Limited détenant collectivement la majorité de la part de marché en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Produits Phytosanitaires au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes croissants de gestion de la résistance | +0.3% | Ceintures céréalières d'East Anglia et du Yorkshire | Moyen terme (2-4 ans) |

| Augmentation des crédits d'impôt pour la recherche et le développement post-Brexit stimulant l'innovation nationale | +0.2% | Sud-Est et Est de l'Angleterre | Long terme (≥4 ans) |

| Adoption croissante des plateformes numériques de surveillance parmi les grandes exploitations arables | +0.3% | East Anglia, Lincolnshire et Yorkshire | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies fongiques des céréales due aux printemps plus humides | +0.3% | Zones de blé occidentales et septentrionales | Court terme (≤2 ans) |

| Enregistrements élargis de molécules hors brevet | +0.2% | National | Moyen terme (2-4 ans) |

| Émergence de primes de crédit carbone liées à des résidus de fongicides plus faibles | +0.1% | Projets pilotes en East Anglia et dans les Midlands | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Programmes Croissants de Gestion de la Résistance

L'érosion de l'efficacité dans plusieurs modes d'action à forte utilisation a conduit l'Agriculture and Horticulture Development Board (AHDB) à financer un projet de surveillance de 136 000 USD (107 500 GBP) qui se poursuit jusqu'en 2028 [2]Source : Agriculture and Horticulture Development Board, "Contrat de Surveillance de la Résistance aux Fongicides," ahdb.org.uk. Le méligèthe du colza présente désormais une résistance généralisée aux pyréthroïdes, obligeant les producteurs de colza à alterner les substances chimiques et à acheter des substances actives plus coûteuses. L'Inatreq de Corteva Agriscience et les fongicides multi-sites similaires intègrent des conseils de gestion de la résistance dans les étiquettes des produits, augmentant les dépenses par hectare même lorsque le nombre d'hectares traités se stabilise. Étant donné que les données sur la résistance alimentent directement les dossiers de renouvellement, les formulateurs ont un intérêt commercial à positionner des mélanges premium par rapport aux génériques à site unique. Cette dynamique soutient la croissance qui sous-tend le marché des produits phytosanitaires au Royaume-Uni. Le financement continu jusqu'en 2028 garantit une base de preuves continue qui renforce la discipline de rotation.

Augmentation des Crédits d'Impôt pour la Recherche et le Développement Post-Brexit Stimulant l'Innovation Nationale

Le paysage de l'innovation en matière de produits phytosanitaires au Royaume-Uni a été notablement reconfiguré par les réformes post-Brexit des crédits d'impôt pour la recherche et le développement. Le gouvernement, dans sa volonté de mettre en avant l'innovation nationale « à haute valeur ajoutée », a consolidé divers dispositifs. Ce pivot stratégique a coïncidé avec une forte baisse de 26% d'une année sur l'autre du nombre total de demandes [3]Source : Gouvernement du Royaume-Uni, "Allègement Fiscal sur la Recherche et le Développement en Matière d'Impôt sur les Sociétés," gov.uk. Le hub CropKey de Bayer AG enregistre désormais trois fois plus de modes d'action en phase précoce qu'il y a dix ans, tandis que FMC Corporation a enregistré l'herbicide Fundatis en utilisant la voie simplifiée de Grande-Bretagne en juillet 2025. Des entreprises de taille intermédiaire telles que UPL Limited et Nufarm Limited exploitent également le crédit pour mettre sur le marché des génériques et des mélanges à valeur ajoutée, réduisant l'écart d'innovation avec les multinationales. À long terme, la législation secondaire de la Loi sur les Technologies Génétiques ouvre la voie à des caractères complémentaires issus de l'édition génomique qui contribuent à réduire l'utilisation des produits chimiques.

Adoption Croissante des Plateformes Numériques de Surveillance Parmi les Grandes Exploitations Arables

L'introduction en 2024 du MagicTrap de Bayer AG, un dispositif de reconnaissance d'images conçu pour surveiller les seuils du méligèthe du colza et du charançon du pollen, a fait évoluer les pratiques de lutte antiparasitaire, passant de la pulvérisation basée sur le calendrier à une prise de décision en temps réel basée sur les seuils. Les grandes exploitations d'East Anglia ont signalé des réductions significatives des dépenses en insecticides sans compromettre les rendements. Les chaînes de distribution ont réagi positivement à la réduction des résidus de pesticides, en accord avec les conclusions des audits Red Tractor qui ont mis en évidence des cas d'échantillons dépassant les Limites Maximales de Résidus (LMR) en 2024. À moyen terme, cette évolution devrait stabiliser les volumes de pulvérisation tout en augmentant les revenus des abonnements aux services associés aux substances actives premium, contribuant à la croissance globale du marché des produits phytosanitaires au Royaume-Uni.

Enregistrements Élargis de Molécules Hors Brevet

L'autonomie de la Grande-Bretagne a accéléré le processus d'approbation des produits génériques, permettant l'autorisation rapide du Glyphosate 360 de Nufarm Limited et de l'herbicide Zidua de UPL Limited. Bien que des perturbations de l'approvisionnement dans un passé récent aient entraîné une augmentation significative des prix du glyphosate, les génériques ont joué un rôle crucial dans la limitation des marges de détail et dans la garantie de la disponibilité des produits avant l'élimination progressive anticipée. L'introduction d'alternatives plus abordables a facilité une plus grande adoption parmi les unités arables sensibles aux coûts, contribuant à la croissance du marché des produits phytosanitaires au Royaume-Uni au cours des prochaines années. Cependant, ces avantages devraient diminuer une fois que le glyphosate sera complètement éliminé, soulignant la nature temporaire de ce facteur de croissance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Élimination progressive accélérée du glyphosate et des néonicotinoïdes | -0.6% | National | Court terme (≤2 ans) |

| Augmentation rapide des superficies en conversion biologique | -0.2% | Écosse et Sud-Ouest de l'Angleterre | Moyen terme (2-4 ans) |

| Inscription des agriculteurs dans des programmes d'agriculture régénératrice limitant les budgets pesticides | -0.3% | East Anglia et Midlands | Moyen terme (2-4 ans) |

| Audits stricts des résidus Red Tractor dans les chaînes de distribution au détail | -0.2% | Chaînes d'approvisionnement des supermarchés nationaux | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Augmentation Rapide des Superficies en Conversion Biologique

L'agriculture biologique au Royaume-Uni a atteint 503 000 hectares en 2024, reflétant une augmentation de 1,0% par rapport à 2023, soutenue par des primes stables pour les consommateurs et des incitations politiques [4]Source : Gouvernement du Royaume-Uni, "Statistiques sur l'agriculture biologique 2024 : Royaume-Uni," gov.uk. L'Écosse et le Sud-Ouest de l'Angleterre représentent la majorité des nouveaux demandeurs, principalement motivés par des contrats d'alimentation animale et alimentaire premium. Cependant, les règles de conversion interdisent l'utilisation de produits chimiques de synthèse pendant jusqu'à trois ans, retirant effectivement ces hectares du marché adressable des produits phytosanitaires et freinant la croissance globale du marché.

Audits Stricts des Résidus Red Tractor dans les Chaînes de Distribution au Détail

Les tests de résidus effectués en 2024 ont identifié une faible proportion d'échantillons dépassant les Limites Maximales de Résidus établies. Cette découverte a conduit les supermarchés à appliquer des politiques d'approvisionnement plus strictes et à exiger une documentation complète des intervalles avant récolte. Par ailleurs, les données de Co-op ont montré qu'une part significative des échantillons de produits au Royaume-Uni contenait des résidus détectables, intensifiant les préoccupations et le contrôle du public. En réponse, les producteurs ont modifié leurs pratiques en réduisant les doses d'application ou en optant pour des substances actives entraînant des niveaux de résidus réduits. Ces ajustements ont entraîné une légère baisse des taux de croissance, avec le plus grand impact observé dans les produits chimiques pour les fruits et légumes. Cependant, les céréales et grains sont également de plus en plus soumis à des pressions similaires de la part des détaillants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : Les Fongicides Ancrent le Marché Face à la Pression des Maladies

Les fongicides constituent le segment le plus important et ont capté 52,5% de la part du marché des produits phytosanitaires au Royaume-Uni en 2025, reflétant la menace implacable de Septoria tritici dans le blé et la réponse d'urgence à la jaunisse virale dans la betterave sucrière. Bien que le Plan d'Action National (PAN) resserre les plafonds de charge en substances actives, les mélanges multi-sites tels que Revystar XE de BASF SE soutiennent la demande en luttant contre les souches résistantes. Les producteurs apprécient également la fenêtre curative étendue que ces combinaisons offrent dans des conditions printanières plus humides. Même avec une discipline de volume, des dépenses plus élevées par hectare maintiennent la croissance de la valeur des fongicides en avance sur le marché plus large des produits phytosanitaires au Royaume-Uni.

Les molluscicides devraient afficher la croissance la plus rapide à un CAGR de 5,3% jusqu'en 2031, car les hivers doux et les automnes humides stimulent les populations de limaces. Les produits à base de phosphate ferrique et de métaldéhyde occupent une niche critique dans la lutte intégrée contre les ravageurs lorsque les mesures culturales s'avèrent insuffisantes. Les formulateurs associent les granulés anti-limaces à des tableaux de bord météorologiques à l'échelle de l'exploitation qui signalent les périodes de migration maximale, une approche qui commande une prime de service. La trajectoire de croissance différentielle souligne l'opportunité pour les substances actives de niche qui répondent aux poussées de ravageurs liées au climat au sein du marché des produits phytosanitaires au Royaume-Uni.

Par Mode d'Application : Le Foliaire Domine mais le Traitement du Sol Gagne du Terrain

Le foliaire est le mode d'application le plus important et a conservé 48,7% de la taille du marché des produits phytosanitaires au Royaume-Uni en termes de revenus en 2025, en raison de son rôle central dans le contrôle post-levée des mauvaises herbes et des maladies sur des millions d'hectares de céréales. Les audits de résidus au détail et les fenêtres météorologiques variables exercent cependant une pression sur les producteurs pour réduire le nombre total de passages. En conséquence, les formulateurs se différencient par des produits systémiques qui offrent une protection plus longue à des doses plus faibles, stabilisant les revenus foliaires au sein du marché des produits phytosanitaires au Royaume-Uni.

Le traitement du sol devrait se développer à un CAGR de 2,9% jusqu'en 2031, le plus rapide parmi les modes, car les herbicides de pré-levée et les fongicides appliqués sur les semences déplacent l'intervention plus tôt dans la saison. Les producteurs apprécient la capacité à verrouiller le contrôle avant que les précipitations ne limitent l'accès aux champs, et les génériques dans l'espace de pré-levée réduisent les coûts d'entrée. L'Ympact de Corteva Agriscience et le Broadway Ultra de Bayer AG illustrent ce changement, démontrant comment les technologies basées sur le sol et les semences contribuent à absorber une partie du volume perdu par la réduction des pulvérisations foliaires. La chimigation reste une pratique limitée, principalement utilisée pour les cultures horticoles à haute valeur, où les systèmes d'irrigation au goutte-à-goutte et pivotants permettent l'application précise de fongicides et de nématicides. La fumigation représente le segment le plus petit, limitée par les restrictions réglementaires sur le bromure de méthyle et le 1,3-dichloropropène. La demande restante est concentrée sur la culture de pommes de terre et de fraises, où la présence de pathogènes telluriques justifie les coûts et la complexité associés.

Par Type de Culture : Les Céréales Ancrent la Croissance Tandis que la Diversification Émerge

Les céréales et grains constituent le type de culture le plus important, représentant 69,6% de la part du marché des produits phytosanitaires au Royaume-Uni en 2025 et générant un CAGR de 2,7% jusqu'en 2031, reflétant une superficie significative consacrée aux rotations de blé et d'orge. Les épidémies de Septoria tritici maintiennent des programmes fongicides robustes, tandis que les rotations d'herbicides pivotent du glyphosate vers des alternatives plus coûteuses mais conformes, cimentant les céréales comme épine dorsale des revenus du marché des produits phytosanitaires au Royaume-Uni. La culture de l'orge continue de bénéficier d'une demande constante pour le maltage et l'alimentation animale, soutenant l'utilisation de fongicides et d'herbicides, même avec l'incitation à l'agriculture durable promouvant une intensité d'intrants réduite.

Les légumineuses et oléagineux constituent le deuxième segment de culture le plus important. La superficie de colza a diminué par rapport à ses niveaux maximaux en raison de défis tels que les infestations de méligèthes du colza et la résistance aux pyréthroïdes. Bayer AG a introduit le système automatisé de surveillance des ravageurs MagicTrap en juin 2024, qui aide les producteurs à optimiser le calendrier des alternatives aux pyréthroïdes, minimisant les applications inutiles et réduisant les risques de résidus. Les fruits et légumes représentent une part plus faible du segment des cultures mais nécessitent des dépenses plus élevées par hectare en raison des programmes intensifs de fongicides et d'insecticides nécessaires pour répondre aux normes de résidus des chaînes de distribution au détail. Les cultures commerciales, telles que la betterave sucrière et les pommes de terre, sont soumises à une pression parasitaire significative, avec une augmentation de l'incidence de la jaunisse virale en 2024. Cependant, les restrictions réglementaires sur les néonicotinoïdes et les fumigants limitent les options disponibles de lutte antiparasitaire.

Analyse Géographique

Les cœurs arables de l'Est tels qu'East Anglia et le Lincolnshire représentent la plus grande part du marché des produits phytosanitaires au Royaume-Uni, en raison des rotations denses de blé, d'orge et de colza. Les producteurs de ces régions sont des adopteurs précoces du MagicTrap de Bayer AG et d'aides numériques similaires qui réduisent les passages d'insecticides, équilibrant le coût unitaire plus élevé des mélanges premium par rapport aux volumes réduits. Les enregistrements génériques de glyphosate et de Zidua ont encore tempéré les dépenses dans ces comtés sensibles aux coûts mais à fort apport.

Le Yorkshire, le Nord-Est et certaines parties des Midlands ont connu une utilisation intensifiée de fongicides après des printemps consécutifs humides ayant favorisé des épidémies de Septoria tritici et de Ramularia. Le contrat de suivi de la résistance de l'Agriculture and Horticulture Development Board (AHDB) souligne comment la pression locale des pathogènes peut influencer les priorités nationales d'enregistrement. Dans le même temps, des projets pilotes de crédit carbone dans les Midlands récompensent les producteurs pour des charges de fongicides plus faibles, créant des schémas de dépenses divergents à courte distance.

L'Écosse, l'Irlande du Nord, le Pays de Galles et le Sud-Ouest de l'Angleterre présentent collectivement une intensité de pesticides plus faible en raison de taux de conversion biologique plus élevés et d'une agriculture plus mixte. Selon le gouvernement écossais, en 2024, 105 000 hectares étaient cultivés entièrement en agriculture biologique en Écosse, représentant une augmentation de 1,4% par rapport à 2023 et de 26% par rapport à 2018, limitant effectivement la demande en produits chimiques [5]Source : Gouvernement Écossais, "Agriculture Biologique en Écosse : 2024," gov.scot. Les microclimats côtiers et de montagne stimulent également l'activité des limaces, expliquant les prévisions d'absorption de molluscicides supérieures à la moyenne dans les comtés de l'Ouest. À mesure que les retraits du glyphosate s'accélèrent à l'échelle nationale, les régions qui dépendent des systèmes de travail minimal du sol font face aux coûts de reconversion les plus élevés, un facteur susceptible de déplacer les dépenses vers des packages mécaniques et chimiques intégrés.

Paysage Concurrentiel

Le marché présente une concentration modérée avec les cinq premiers participants, Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience et Nufarm Limited, détenant collectivement la majorité de la part de marché en 2025. Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience et FMC Corporation contrôlaient la majorité des enregistrements en 2025 et ont tiré parti de leurs organisations pour accéder aux ressources économiques, à la technologie et aux licences d'efficacité opérationnelle afin de maintenir les pipelines actifs malgré des exigences de données plus strictes. La division Crop Science de Bayer AG a exprimé une ambition de marge EBITDA de l'ordre de 20% à mi-parcours d'ici 2029, misant sur de nouveaux modes d'action et une tarification liée à la durabilité pour compenser les vents contraires sur les volumes. Syngenta a approfondi son empreinte dans le gazon et l'ornemental grâce à un lancement en 2024 qui vise des marges plus élevées par hectare en dehors des grandes cultures.

Les voies génériques post-Brexit ont ouvert de l'espace pour UPL Limited et Nufarm Limited, qui ont proposé des alternatives glyphosate et Zidua à prix réduit ayant capté des parts dans les segments sensibles aux prix. Ces challengers combinent des substances actives de base avec des emballages pratiques, tels que des bouchons à connexion facile, pour s'aligner sur les règles de certification des pulvérisateurs Red Tractor. Des spécialistes de taille intermédiaire comme Certis Belchim B.V. (Mitsui & Co., Ltd.) et Nichino Europe Co., Ltd. s'appuient sur des accords de co-commercialisation et des substances actives de niche pour peser au-delà de leur poids dans les marchés de l'horticulture et de l'aménagement.

Un point focal à tous les niveaux est l'intégration numérique. Les applications de gestion de l'Inatreq de Corteva Agriscience illustrent comment les services groupés renforcent la fidélisation et défendent les marges même lorsque les plafonds de charge imposés par les régulateurs limitent les litres vendus. À l'approche de la sortie des néonicotinoïdes et du glyphosate en 2027, les acteurs en place s'empressent de sécuriser des étiquettes d'herbicides alternatives, tandis que les nouveaux entrants espèrent que des révisions génériques plus rapides combleront leur écart d'innovation. L'incapacité à s'adapter comporte un risque disproportionné car les audits de résidus des supermarchés compriment déjà les portefeuilles de substances actives sous-performantes.

Leaders du Secteur des Produits Phytosanitaires au Royaume-Uni

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Limited

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : BASF SE et ADAMA ont formé un partenariat stratégique pour développer et commercialiser conjointement Gilboa (fluméthylsulforim), un fongicide à large spectre conçu pour les producteurs de céréales européens, y compris au Royaume-Uni. Cette collaboration intègre la substance active du Groupe 32 du FRAC d'ADAMA avec l'expertise de développement et la présence sur le marché de BASF SE.

- Juillet 2025 : FMC Corporation a obtenu l'enregistrement en Grande-Bretagne pour l'herbicide Fundatis, propulsé par la substance active Isoflex, pour application dans le blé d'hiver et l'orge d'hiver. L'Isoflex Active est un nouvel herbicide destiné à une utilisation dans les céréales et est classé par le Comité d'Action sur la Résistance aux Herbicides (HRAC) comme herbicide du Groupe 13.

- Avril 2025 : Syngenta Group a inauguré son installation de fabrication avancée à Huddersfield, au Royaume-Uni. Connue sous le nom d'Usine de Huddersfield, cette installation est dédiée à la production à grande échelle de PLINAZOLIN (un insecticide isoxazoline), un produit phytosanitaire innovant. L'initiative cherche à fournir des solutions agricoles plus efficaces pour relever le défi mondial des ravageurs résistants aux pesticides.

- Février 2025 : ADAMA a introduit trois nouvelles co-formulations fongicides au Royaume-Uni. Chaque produit contient la substance active prothioconazole, deux formulations utilisant également la technologie de formulation propriétaire AsorbitalTM d'ADAMA pour offrir une protection plus rapide contre les principales maladies des céréales et du colza.

Périmètre du Rapport sur le Marché des Produits Phytosanitaires au Royaume-Uni

Les produits phytosanitaires, également connus sous le nom de pesticides, sont des substances utilisées en agriculture pour protéger les cultures contre les ravageurs, les maladies et les mauvaises herbes. Ces produits chimiques jouent un rôle crucial dans la préservation du rendement des cultures et dans la garantie de la qualité des produits agricoles en prévenant, éliminant ou dissuadant les organismes qui entrent en compétition pour les nutriments ou causent des dommages.

Le rapport sur le marché des produits phytosanitaires au Royaume-Uni est segmenté par fonction, notamment fongicide, herbicide, insecticide, molluscicide et nématicide, par mode d'application, notamment chimigation, foliaire, fumigation, traitement des semences et traitement du sol, et par type de culture, notamment cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, et gazon et ornemental. Les prévisions du marché sont fournies en termes de valeur en USD et de volume en tonnes métriques.

| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des Semences |

| Traitement du Sol |

| Cultures Commerciales |

| Fruits et Légumes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Gazon et Ornemental |

| Par Fonction | Fongicide |

| Herbicide | |

| Insecticide | |

| Molluscicide | |

| Nématicide | |

| Par Mode d'Application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des Semences | |

| Traitement du Sol | |

| Par Type de Culture | Cultures Commerciales |

| Fruits et Légumes | |

| Céréales et Grains | |

| Légumineuses et Oléagineux | |

| Gazon et Ornemental |

Définition du marché

- Fonction - Les produits phytosanitaires sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin d'éviter les dommages aux cultures et de protéger le rendement agricole.

- Mode d'Application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits phytosanitaires sont appliqués sur les cultures.

- Type de Culture - Cela représente la consommation de produits phytosanitaires par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites Maximales de Résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés Tolérantes aux Herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres organismes causant des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les graines ou les semis contre les ravageurs transmis par les semences ou le sol. Les produits phytosanitaires, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits phytosanitaires sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques de pathogènes. |

| Administration Médicamenteuse de Masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des semis. |

| Substances Actives | Les substances actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits phytosanitaires avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie Australienne contre les Mauvaises Herbes (SAMH) | La Stratégie Australienne contre les Mauvaises Herbes, détenue par le Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de la valeur des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement