Taille et part du marché des produits chimiques de protection des cultures (pesticides) en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

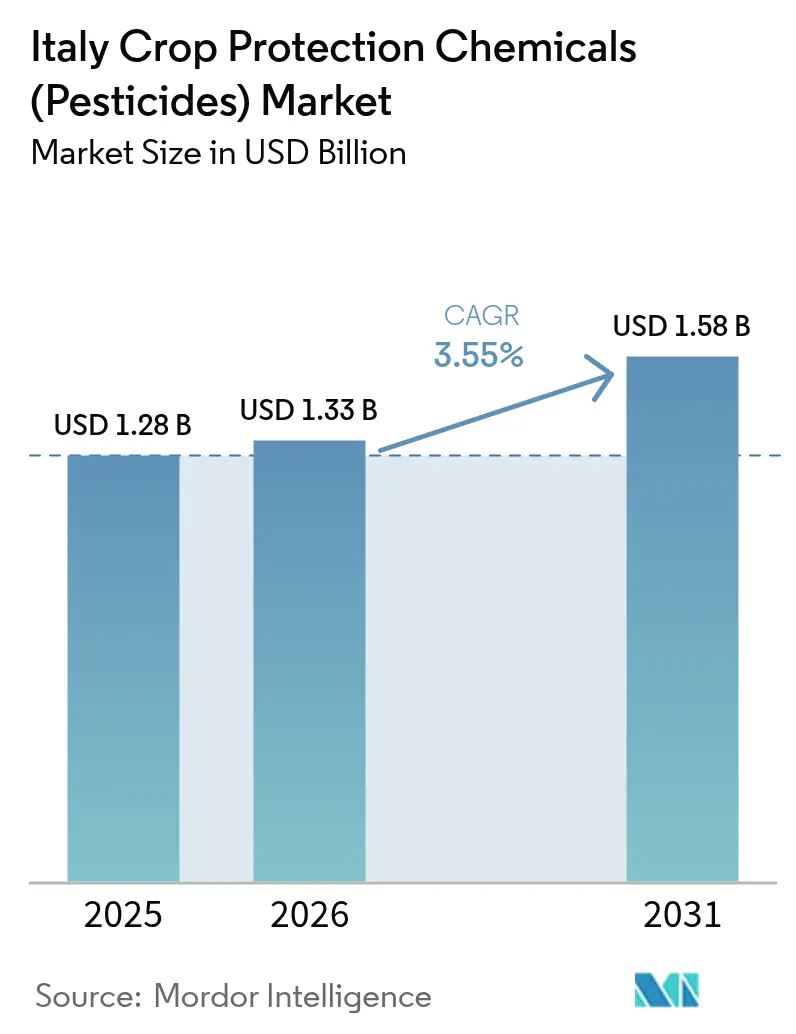

| Taille du marché de l'année de base (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures (pesticides) en Italie par Mordor Intelligence

La taille du marché des produits chimiques de protection des cultures (pesticides) en Italie devrait progresser de 1,28 milliard USD en 2025 à 1,33 milliard USD en 2026 et est prévue pour atteindre 1,58 milliard USD d'ici 2031, à un CAGR de 3,55 % sur la période 2026-2031. La pression croissante des ravageurs, la volatilité climatique et les cultures spécialisées à vocation exportatrice maintiennent la demande résiliente, même si la stratégie De la ferme à la table de l'Union européenne vise à réduire l'utilisation des pesticides de synthèse de 50 % d'ici 2030. Les fongicides conservent leur position dominante, car les vignobles, les tomates et les produits frais nécessitent une suppression des maladies tout au long de la saison, tandis que la pulvérisation par drone et les traitements de semences diversifient progressivement les méthodes d'application. Les produits biologiques gagnent en dynamisme grâce aux programmes zéro résidu des distributeurs, compensant les pertes de revenus liées aux non-renouvellements de substances actives et aux importations contrefaites. L'intensité concurrentielle s'accroît sous l'effet des génériques et des importations parallèles qui exercent une pression sur les prix, mais l'innovation dans les formulations à haute puissance, les outils d'aide à la décision numériques et la gestion des résistances préserve la valeur pour les multinationales leaders.

Principaux enseignements du rapport

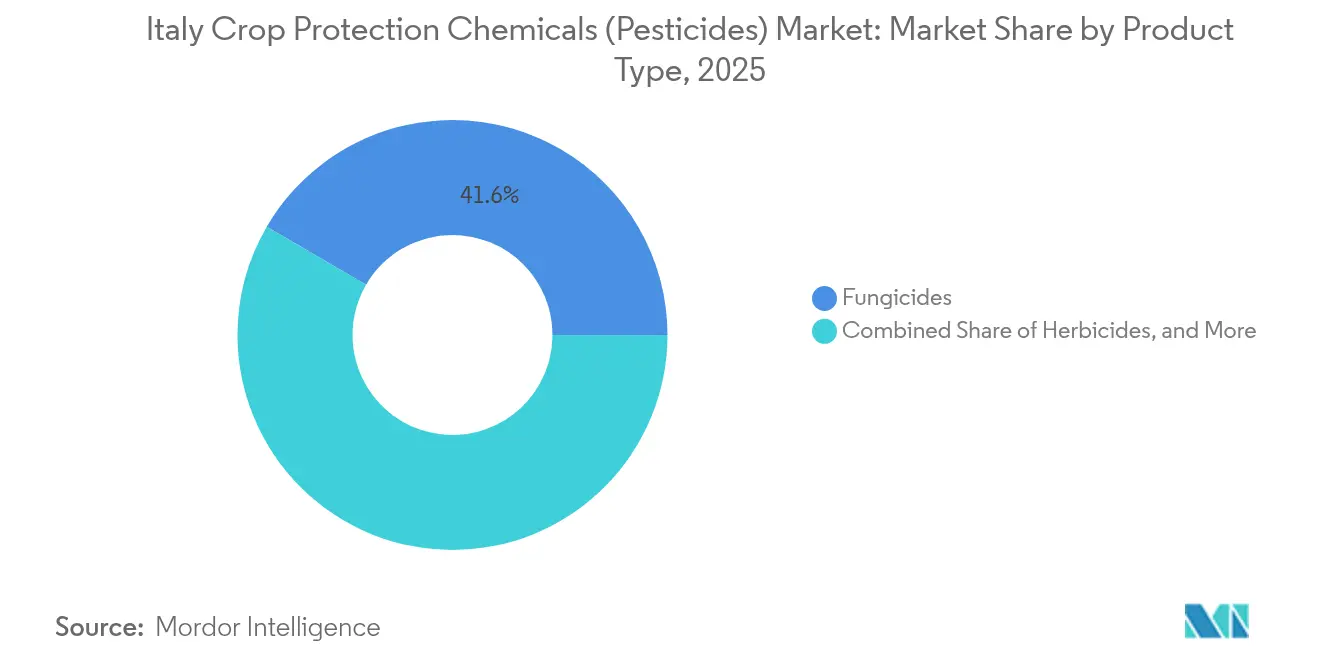

- Par type de produit, les fongicides représentaient 41,60 % de la part du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2025, et devraient progresser à un CAGR de 9,15 % jusqu'en 2031.

- Par application, les pulvérisations foliaires étaient en tête avec 53,70 % de la taille du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2025, tandis que le traitement des semences devrait enregistrer la croissance la plus rapide avec un CAGR de 8,57 % jusqu'en 2031.

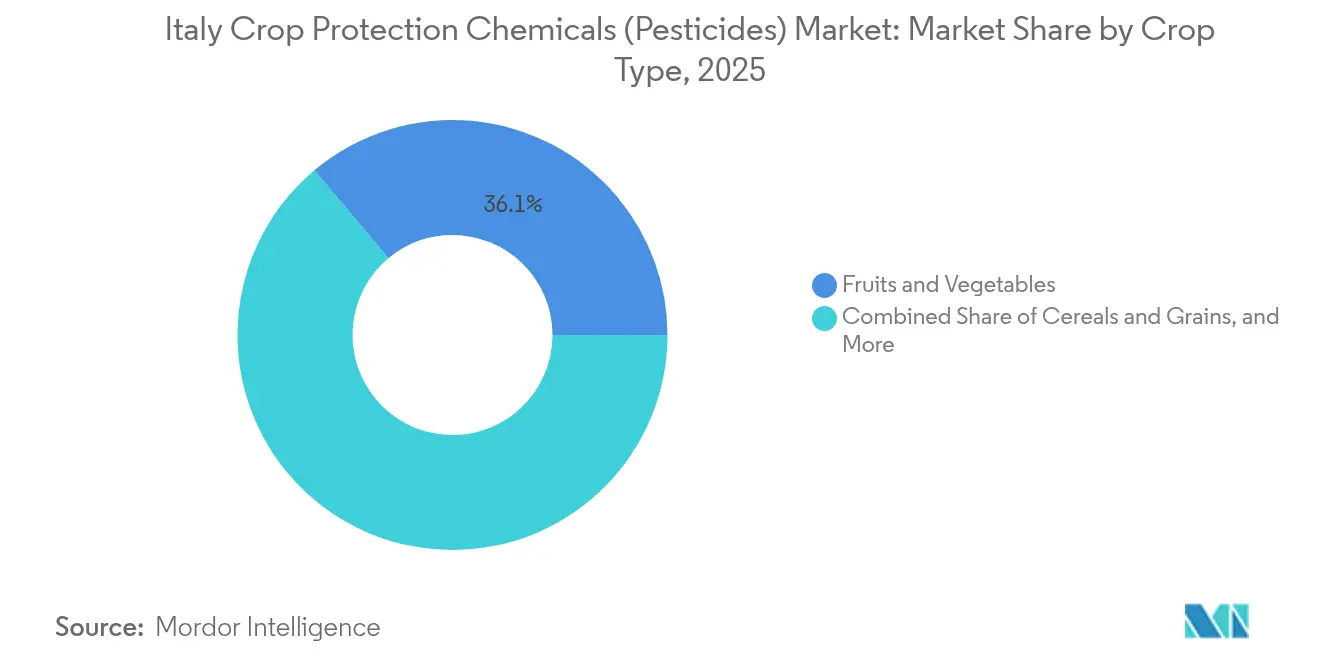

- Par type de culture, les fruits et légumes représentaient 36,10 % du marché des produits chimiques de protection des cultures en 2025, et les cultures commerciales progressent à un CAGR de 7,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de protection des cultures (pesticides) en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière de sécurité alimentaire et de productivité agricole | +0.8% | Céréales de la plaine du Pô et ceintures fruitières du sud | Moyen terme (2-4 ans) |

| Multiplication des épidémies de ravageurs et de maladies due à la volatilité climatique | +1.2% | À l'échelle nationale, premiers pics en Vénétie et dans les Pouilles | Court terme (≤ 2 ans) |

| Prolifération des populations de mauvaises herbes résistantes aux herbicides | +0.6% | Bassins céréaliers du nord se propageant vers les vignobles | Long terme (≥ 4 ans) |

| Développement des pôles de production de fruits et légumes à vocation exportatrice | +0.7% | Agrumes de Sicile, tomates de Campanie, pommes du Trentin | Moyen terme (2-4 ans) |

| Croissance des vignobles de spécialité stimulant la demande de fongicides haut de gamme | +0.5% | Vénétie, Piémont, Toscane | Long terme (≥ 4 ans) |

| Adoption rapide de la pulvérisation ciblée par drone favorisant les formulations à haute puissance | +0.4% | Déploiement national, adoption rapide dans les vignobles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de sécurité alimentaire et de productivité agricole

La consommation per capita de légumes frais a progressé de 3,2 % par an entre 2020 et 2024, engageant les producteurs dans des contrats de volumes avec les distributeurs d'Europe du Nord qui pénalisent les ruptures d'approvisionnement. La réduction de la main-d'œuvre agricole entraîne une dépendance accrue aux outils du marché des produits chimiques de protection des cultures afin d'éviter des pertes aux champs pouvant atteindre 40 % pour les tomates de transformation non traitées. Les conditions météorologiques extrêmes ont causé 8,9 milliards USD de dommages aux cultures en 2024, en grande partie liés à des épidémies fongiques et bactériennes ayant dépassé les capacités des pratiques de base de lutte intégrée contre les ravageurs [1]Source : ISTAT, « Statistiques agricoles italiennes 2024 », istat.it. Ces facteurs maintiennent les allocations budgétaires pour les fongicides et herbicides éprouvés inélastiques malgré les pressions sur les coûts.

Multiplication des épidémies de ravageurs et de maladies due à la volatilité climatique

Depuis 2015, le réchauffement des hivers a allongé de trois semaines la saison du mildiou dans les vignobles, imposant deux traitements fongicides supplémentaires d'un coût de 150 EUR (157 USD) par hectare. La punaise diabolique (Halyomorpha halys) infeste désormais 80 % des surfaces de noisettes et de poiriers, augmentant les rotations d'insecticides et pesant sur le marché des produits chimiques de protection des cultures. Xylella fastidiosa a détruit un tiers des oliviers des Pouilles, mais les producteurs continuent d'épandre des insecticides sur les vecteurs et du cuivre, illustrant le rôle résiduel de la chimie sous pression biologique [2]Source : Autorité européenne de sécurité des aliments, « Xylella fastidiosa dans l'Union européenne : mises à jour scientifiques », efsa.europa.eu. Le fongicide biologique Serifel de BASF SE a obtenu son approbation en 2024 comme alternative au cuivre, illustrant comment la pression de résistance accélère l'adoption de nouveaux produits.

Prolifération des populations de mauvaises herbes résistantes aux herbicides

Le ray-grass rigide résistant au glyphosate et aux inhibiteurs de l'acétolactate synthase infeste désormais 18 % des champs de blé et d'orge, doublant les dépenses en herbicides au-delà de 120 EUR (126 USD) par hectare. La vergerette résistante au glyphosate se propage dans les inter-rangs des vignobles, orientant le secteur des produits chimiques de protection des cultures vers des produits résiduels plus onéreux [3]Source : Institut supérieur pour la protection et la recherche environnementale, « Rapport national sur les pesticides dans les eaux 2022 », isprambiente.gov.it. L'herbicide Arylex de Corteva Inc a capté 8 % de la demande italienne en herbicides céréaliers en deux ans grâce à un mode d'action brisant les résistances, malgré une prime de prix de 25 %. Le nombre d'espèces de mauvaises herbes résistantes confirmées est passé de neuf à quatorze entre 2019 et 2024, soulignant la croissance à long terme de l'innovation sur le marché des produits chimiques de protection des cultures.

Développement des pôles de production de fruits et légumes à vocation exportatrice

Les exportations de produits frais ont significativement progressé en 2023, les limites de résidus inférieures aux normes de l'Union européenne stimulant la demande de solutions premium de produits chimiques de protection des cultures. En 2024, la ceinture d'agrumes de Sicile s'est davantage étendue ; cependant, les producteurs sont tenus de passer aux insecticides biologiques, tels que le spinosad, pour respecter les limites de résidus réduites de moitié par les acheteurs asiatiques. En Campanie, les transformateurs de tomates San Marzano font face à des fenêtres d'application étroites, ce qui comprime les programmes fongicides dans des délais plus courts, augmentant l'intensité d'utilisation par hectare. Par ailleurs, les outils de précision utilisés dans la culture des pommes au Trentin ont réduit le nombre de traitements tout en maintenant une efficacité élevée, démontrant que la technologie peut concilier les normes d'exportation et la sécurité des rendements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de l'Union européenne et nationales sur les pesticides | −1.1% | Plus fortes en Trentin-Haut-Adige et en Vénétie | Moyen terme (2-4 ans) |

| Préoccupations accrues des consommateurs relatives aux risques sanitaires et environnementaux | −0.7% | Élevées en Toscane et dans les Marches, à forte orientation biologique | Long terme (≥ 4 ans) |

| Afflux croissant de pesticides contrefaits ou issus d'importations parallèles | −0.4% | Plateformes de distribution du Sud | Court terme (≤ 2 ans) |

| Normes zéro résidu des distributeurs réduisant l'utilisation des produits chimiques conventionnels | −0.6% | À l'échelle nationale, en premier lieu dans les enseignes Coop Italia et Esselunga | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'Union européenne et nationales sur les pesticides

La stratégie De la ferme à la table continue de viser une réduction significative de l'utilisation des pesticides d'ici 2030, malgré le retrait du règlement sur l'utilisation durable en février 2024. L'Italie a enregistré une baisse de la distribution de pesticides au cours des dernières années. Cependant, l'utilisation par hectare parmi les producteurs restants est demeurée constante, ce qui suggère que la réglementation seule ne réduit pas l'intensité d'utilisation. Ces dernières années, plusieurs substances actives ont perdu leur approbation, limitant les options de lutte contre les maladies à un nombre réduit de solutions chimiques et accroissant le risque de résistance. Au Trentin, les zones tampon autour des établissements scolaires ont limité la pulvérisation aérienne ou par drone sur une partie des surfaces de pommiers, entraînant des pertes de ventes notables pour le marché des produits chimiques de protection des cultures (pesticides) en Italie.

Préoccupations accrues des consommateurs relatives aux risques sanitaires et environnementaux

Une enquête consommateurs réalisée en 2024 a révélé qu'un pourcentage significatif de répondants était prêt à payer une prime pour des produits zéro résidu, affichant une hausse par rapport à 2020. Cette tendance a conduit à des seuils de pesticides plus stricts dans les contrats de distribution. L'ISPRA a signalé la présence de pesticides dans des sites d'eaux de surface, intensifiant l'attention médiatique et les préoccupations publiques relatives à la contamination. Les terres agricoles biologiques se sont étendues, représentant une part notable des terres agricoles nationales, ce qui a directement réduit la demande de produits chimiques de protection des cultures conventionnels. Par ailleurs, des subventions régionales en Toscane soutiennent l'adoption de méthodes biologiques, redirigeant les budgets des produits chimiques de synthèse vers les solutions de biocontrôle et contribuant à un déclin à long terme des ventes de pesticides de synthèse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fongicides soutiennent le cœur de la demande

Les fongicides représentaient 41,60 % de la part du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2025, étant donné que 640 000 hectares de vignobles et 1,3 million d'hectares de tomates nécessitaient une lutte contre les maladies tout au long de la saison. Les fongicides progressent à un CAGR de 9,15 % tandis que les limites sur le cuivre et les exigences des distributeurs poussent les producteurs vers des formules à base de Bacillus amyloliquefaciens ou de Trichoderma, dont le prix est 100 % plus élevé que les synthétiques. Les herbicides suivent, car les rotations céréalières reposent sur le glyphosate et la pendiméthaline, même si l'incertitude entourant le renouvellement du glyphosate après 2025 suscite l'intérêt pour Arylex de Corteva Inc et Luximo de BASF SE, produits haut de gamme récemment lancés. La demande en insecticides est portée par la mouche méditerranéenne des fruits et la punaise diabolique, tandis que les molluscicides et autres produits mineurs se partagent le reste.

La taille du marché des produits chimiques de protection des cultures (pesticides) en Italie liée aux fongicides continuera de croître, car les raisins de haute valeur et les légumes de serre compensent la perte de surfaces en céréales. Les fongicides biologiques gagnent des parts progressivement, mais les contraintes de coût limitent leur pénétration en dehors des chaînes auditées. La croissance des herbicides reste modeste compte tenu du risque réglementaire, mais la pression de résistance fournit un plancher pour les lancements de nouveaux modes d'action. La demande en insecticides s'oriente vers des suspensions prêtes à l'emploi par drone à effet foudroyant rapide, un créneau où les multinationales détiennent des avantages de formulation.

Par application : les pulvérisations foliaires dominent mais les enrobages de semences progressent rapidement

Les traitements foliaires représentaient 53,70 % de la taille du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2025, reflétant le besoin des producteurs d'une suppression rapide et visible des symptômes, notamment pour les fruits et légumes qui ne peuvent pas risquer une période d'incubation de 14 jours pour les maladies. La fumigation des sols et la chemigation occupent chacune des parts plus modestes, mais elles restent essentielles dans les serres touchées par Fusarium ou les nématodes à galles. Le traitement des semences progresse à un CAGR de 8,57 % à mesure que les interdictions de néonicotinoïdes redirigent la protection vers des enrobages systémiques qui évitent la dérive des pulvérisations et satisfont les exigences de protection des pollinisateurs.

D'ici 2031, les produits appliqués sur les semences deviendront la deuxième méthode en importance sur le marché des produits chimiques de protection des cultures, à mesure que le maïs, le tournesol et le soja se développent sous l'effet de la demande en biocarburants. Les volumes foliaires se stabilisent mais conservent leur valeur grâce à la livraison par drone qui améliore la couverture et réduit les pertes. La chemigation s'étend avec les cultures sous abri, où la rareté de la main-d'œuvre rend les apports par irrigation goutte-à-goutte attractifs. Dans l'ensemble, la diversification des méthodes d'application amortit les revenus même si l'utilisation totale en kilogrammes diminue en réponse à la politique de l'Union européenne.

Par type de culture : les fruits et légumes ancrent les dépenses

Les fruits et légumes représentaient 36,10 % du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2025, les agrumes de Sicile, les vignobles de Vénétie et les tomates d'Émilie-Romagne s'appuyant sur des programmes intensifs pour respecter les plafonds de résidus à l'exportation. Les cultures commerciales enregistrent le CAGR le plus élevé à 7,48 %, portées par les incitations à l'énergie et l'extraction de cannabidiol qui stimulent les surfaces en chanvre et en maïs. Les céréales et grains représentent une part significative ; cependant, les faibles prix du blé limitent les traitements aux herbicides essentiels et à un fongicide contre Fusarium. Les oléagineux, légumineuses et gazons constituent la part résiduelle, mais demeurent des niches à haute marge pour les formulations à faible toxicité.

Les fruits, légumes et vignobles continueront de dicter l'innovation produit, car les limites de résidus et les pathogènes liés au climat exigent de nouveaux modes d'action et des outils biologiques. L'expansion des cultures de biomasse injecte des volumes supplémentaires en herbicides et insecticides, là où les barrières réglementaires sont plus souples. Les céréales restent sensibles aux prix et s'appuient sur la chimie générique, comprimant les marges à moins que la résistance ne force un changement. Le marché des produits chimiques de protection des cultures (pesticides) en Italie s'oriente ainsi vers l'horticulture spécialisée pour la croissance en valeur et vers les surfaces de biomasse pour les tampons volumiques.

Analyse géographique

L'Italie du Nord dominait les dépenses avec une part significative du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2025, portée par 3,2 millions d'hectares de céréales et 24 000 hectares de vignobles de Prosecco nécessitant jusqu'à 15 traitements fongicides par saison. Les vergers de haute valeur en Vénétie et au Trentin font monter les dépenses chimiques par hectare à 1 260 USD, soit le double de la moyenne nationale. L'Italie du Sud est la région à la croissance la plus rapide et devrait progresser en ligne avec le CAGR de 7,48 % affiché par ses cultures commerciales de biomasse en expansion, telles que le chanvre industriel et le maïs énergétique. La pression entomologique croissante exercée par la mouche méditerranéenne des fruits et Xylella fastidiosa maintient les programmes fongicides et insecticides robustes en Sicile et dans les Pouilles, consolidant la trajectoire de croissance de la région.

L'Italie centrale, couvrant la Toscane, l'Ombrie, le Latium et les Marches, représentait environ un cinquième des ventes nationales, avec 320 000 hectares de vignobles haut de gamme et 180 000 hectares d'oliviers combinant triazoles systémiques avec du cuivre et du soufre pour lutter contre la tavelure et l'anthracnose. La part de terres agricoles biologiques de 17,4 % en Toscane freine les volumes synthétiques mais valorise les produits biologiques, tandis que les zones tampon au glyphosate autour des écoles dans le Latium orientent les producteurs vers des désherbeurs mécaniques et des herbicides de pré-levée plus onéreux. Les contreforts alpins du nord, comme la Franciacorta en Lombardie, soutiennent désormais la viticulture commerciale pour la première fois, ajoutant une utilisation incrémentale de fongicides là où elle n'existait pas il y a dix ans. Dans toutes les provinces centrales, les audits de résidus des distributeurs encouragent les investissements en pulvérisation de précision qui maintiennent les dépenses résilientes malgré la réduction des kilogrammes appliqués.

Dans les perspectives futures, la demande régionale continuera de s'orienter vers les cultures spécialisées et les technologies de précision. La pulvérisation par drone couvre déjà 30 % des hectares de vignobles à l'échelle nationale et se propage vers le sud, encourageant l'adoption de formulations microencapsulées à haute puissance qui préservent la valeur même lorsque les volumes diminuent. Les subventions gouvernementales pour les registres de pulvérisation électroniques et les équipements d'agriculture de précision favorisent les producteurs bien capitalisés du nord, tandis que les coopératives du sud s'appuient sur des produits hors brevet compétitifs en termes de coûts pour maintenir leur dynamique. À mesure que les changements climatiques poussent les ravageurs vers le nord et que les marchés à l'exportation resserrent les limites de résidus, chaque région devrait intensifier les programmes intégrés combinant produits biologiques et synthétiques à faibles doses, élargissant l'opportunité globale de protection des cultures malgré les freins réglementaires.

Paysage réglementaire

L'Italie réglemente les produits phytopharmaceutiques dans le cadre du dispositif de l'UE, notamment le règlement (CE) n° 1107/2009 (mise sur le marché des produits) et le règlement (CE) n° 396/2005 (limites maximales de résidus), avec des exigences d'utilisation durable prévues par la directive 2009/128/CE transposée au niveau national par le décret législatif 150/2012. Le Ministero della Salute est l'autorité compétente pour les autorisations nationales de produits et tient la base de données officielle des produits phytopharmaceutiques enregistrés, tandis que la coordination s'étend à d'autres ministères (notamment le MASAF et le MASE), aux structures sanitaires régionales et aux organismes de contrôle tels que le Comando Carabinieri per la Tutela della Salute.

L'attention portée à la conformité s'est récemment renforcée autour des limites de résidus et du maintien des autorisations. En janvier 2026, le Ministero della Salute a mis à jour ses orientations opérationnelles liées à l'évolution des exigences en matière de LMR et à la nécessité de réexaminer les usages des produits à mesure que les règles de l'UE évoluent, et en février 2026, il a publié une circulaire traitant des procédures de renouvellement de certaines autorisations. Parallèlement aux objectifs de durabilité de l'UE et nationaux, ces mises à jour renforcent la discipline en matière de dossiers, d'étiquetage et de conditions d'utilisation pour les fournisseurs et distributeurs, et elles accroissent la demande pour des formulations et des programmes alignés sur la lutte intégrée et les profils à risque réduit, en particulier dans les chaînes d'approvisionnement fortement auditées des fruits, légumes et vignobles.

Paysage concurrentiel

Syngenta Group et Bayer CropScience AG ancrent le secteur de la protection des cultures en Italie, s'appuyant sur des équipes techniques solides et des décennies de données d'essais locaux pour aligner leurs produits avec les profils de maladies des vignobles et des cultures maraîchères. Le fongicide TYMIRIUM de Syngenta commande une prime de 45 EUR (47 USD) par hectare, mais les producteurs acceptent ce prix car il brise la résistance aux triazoles et offre une fenêtre résiduelle de 21 jours réduisant les traitements curatifs. Bayer CropScience AG maintient une large portée grâce au glyphosate, à la pendiméthaline, au prothioconazole et au fluopyram, tout en intégrant sa plateforme de décision Climate FieldView sur 120 000 hectares, ce qui fidélise les achats répétés grâce à des recommandations fondées sur les données.

BASF SE, Corteva Inc et UPL Ltd complètent le premier niveau avec des atouts complémentaires qui grignotent l'avance des leaders. BASF SE associe des fongicides vitivinicoles haut de gamme tels que Serifel à un nouveau site de production de Bacillus à 26 millions USD en Espagne qui approvisionnera les chaînes zéro résidu à partir de 2026. Corteva Inc mise sur l'adoption de l'herbicide Arylex dans les céréales résistantes et associe le fongicide Zorvec à des biostimulants récemment acquis, permettant des offres groupées qui résonnent avec les exploitations mixtes aux marges serrées. UPL Ltd concourt par les prix grâce à une gamme de produits hors brevet affichant en moyenne 20 à 30 % en dessous des équivalents de marque et étend son site d'Ozzano dell'Emilia pour lancer des suspensions prêtes à l'emploi par drone et des granulés dispersibles dans l'eau d'ici 2026 UPL Ltd.

Les perspectives de croissance s'articulent autour des fongicides biologiques et des formats d'application de précision qui récompensent les entreprises dotées de savoir-faire en formulation et d'un soutien agronomique solide. Les programmes zéro résidu des distributeurs créent une marge de manœuvre pour les produits à base de Bacillus et de Trichoderma, un créneau où BASF SE et des spécialistes émergents comme Koppert Biological Systems BV visent à monter en puissance. La pulvérisation par drone couvre déjà 30 % des hectares de vignobles et favorise les substances actives microencapsulées à haute puissance, faisant pencher l'avantage concurrentiel vers des entreprises telles que BASF SE et FMC Agro Italia S.r.l. qui investissent dans la technologie d'enrobage polymère. À mesure que le registre électronique obligatoire en Italie augmente les coûts de conformité, les petites exploitations se concentrent et les opérateurs restants augmentent leurs dépenses par hectare, permettant aux fournisseurs établis d'approfondir leurs parts même si la concurrence générique persiste.

Leaders du secteur des produits chimiques de protection des cultures (pesticides) en Italie

Syngenta Group

BASF SE

Corteva Inc

UPL Ltd

Bayer CropScience AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux domaines d'opportunité à court terme se développent autour des services liés à la conformité et des portefeuilles biologiques. L'Italie a rendu obligatoire le passage des registres d'utilisation professionnelle des pesticides à un format électronique obligatoire d'ici le 31 décembre 2026 (mise en œuvre par le MASAF liée aux exigences de l'UE), ce qui crée une demande d'outils numériques au niveau de l'exploitation, de flux de conseil et de programmes d'accompagnement soutenus par les fournisseurs, aidant les producteurs et les coopératives à standardiser les registres à travers des exploitations multi-cultures. La gestion des autorisations devient également plus dynamique à mesure que les définitions des LMR évoluent, et le Ministero della Salute a exigé des ajustements nationaux rapides pour les produits concernés (y compris des étapes de soumission suite aux publications de l'UE), favorisant les entreprises disposant d'une solide capacité en affaires réglementaires et de réseaux de distributeurs capables d'exécuter rapidement des mises à jour d'étiquetage et de portefeuille.

La lutte biologique et les programmes intégrés offrent également une voie d'expansion étayée par des preuves. En avril 2026, Agrofarma (Federchimica) et FederBio ont présenté un Manifeste pour le biocontrôle appelant à une définition réglementaire plus claire et à des voies d'autorisation nationales plus simplifiées pour le biocontrôle, en cohérence avec les contraintes en matière de résidus imposées par les distributeurs et l'exportation, mises en évidence dans les chaînes de valeur horticole et viticole italiennes. Au niveau de l'UE, le règlement d'exécution 2026/748 a établi des programmes pluriannuels de contrôle des résidus pour 2027-2029, avec des exigences de surveillance continue en 2026, renforçant l'importance accordée à une gestion vérifiable des résidus et orientant le développement des produits et la mise sur le marché vers les produits biologiques, les rotations de gestion de la résistance et la compatibilité avec l'application de précision, y compris les formulations à faible dose compatibles avec les drones déjà en progression dans les vignobles italiens.

Développements récents du secteur

- Juillet 2026 : Syngenta Italia a communiqué des résultats liés à ses engagements en matière de durabilité en Italie, notamment la formation des agriculteurs aux pratiques d'utilisation sûre et aux initiatives d'agriculture régénératrice mises en œuvre sur 52 000 hectares en 2025. Cette activité soutient des routines d'accompagnement et de documentation à la ferme plus strictes, qui influencent de plus en plus les décisions d'achat des distributeurs et des coopératives pour les programmes de protection des cultures.

- Mai 2026 : BASF a mis en service une nouvelle usine de fermentation (BioHub) à Ludwigshafen avec un investissement de plusieurs dizaines de millions d'euros pour produire des produits de protection des cultures biologiques, notamment Serifel et Inscalis. Cette capacité de fermentation supplémentaire renforce la fiabilité de l'approvisionnement en microbiens et soutient la montée en échelle des solutions biologiques utilisées dans l'horticulture et les vignobles sensibles aux résidus, y compris des programmes axés sur l'Italie.

- Avril 2024 : Adama a lancé Sonavio, un herbicide PPO à base de bifenox, pour un usage sur des légumes supplémentaires en Italie. Cette expansion élargit les options de désherbage chimique pour les cultures spécialisées où la flexibilité des rotations importe, tandis que les producteurs et conseillers équilibrent efficacité et exigences croissantes en matière de durabilité et de résidus.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des pesticides chimiques de protection des cultures vendus pour l'usage agricole en Italie, à travers les principales fonctions de lutte antiparasitaire utilisées pour protéger les rendements et la qualité des cultures tout au long de la saison.

Exclusions de portée : nous excluons les engrais, les amendements du sol, les adjuvants vendus comme produits autonomes, les services d'équipement agricole et les frais de main-d'œuvre pour l'application à la ferme.

Aperçu de la segmentation

- Par type de produit

- Herbicides

- Insecticides

- Fongicides

- Molluscicides

- Autres types de produits

- Par application

- Chemigation

- Foliaire

- Fumigation

- Traitement des semences

- Traitement des sols

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Cultures commerciales

- Gazons et plantes ornementales

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir les limites du marché et maintenir des données alignées sur l'agriculture italienne, nous commençons par des données publiques reflétant la surface cultivée, la production et les conditions d'utilisation des pesticides. Les sources utilisées comprennent Eurostat pour la surface et la production cultivées, le ministère italien de l'Agriculture et les statistiques nationales associées, les ensembles de données ISTAT, et les séries FAOSTAT pour les comparaisons sur des périodes plus longues. Pour le contexte produit et réglementaire, nous examinons également les publications de la Commission européenne et de l'EFSA, car les autorisations et retraits peuvent déplacer les volumes d'une catégorie de substance active à une autre.

Sur le plan commercial, nous extrayons des signaux des rapports annuels des entreprises, des présentations aux investisseurs et de la couverture médiatique fiable sur les prix, les évolutions de canaux et les tendances de formulation. Le cas échéant, nous utilisons des abonnements payants couvrant les données financières des entreprises et une base de données de brevets payante pour vérifier l'exposition des fournisseurs et l'activité d'innovation sans dépendre d'une seule source de divulgation. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester la solidité des hypothèses documentaires et combler les lacunes que les données publiques ne comblent pas bien, notamment en ce qui concerne la réalisation des prix, les changements de mix et le stockage en canal. Nous avons échangé avec des fabricants, des distributeurs, des coopératives, des agronomes et de grands acheteurs agricoles à travers l'Italie, puis nous avons revérifié les retours atypiques par des appels de suivi afin que le modèle final reste cohérent. Lorsqu'une variable modifiait sensiblement les totaux, nous ne la conservions qu'après qu'elle corresponde à au moins deux points de vue indépendants issus du terrain.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directions générales : 12 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 20 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir de la surface cultivée en Italie et du mix de cultures, de l'intensité de traitement type par culture, et des évolutions observées de la pression parasitaire et de la saisonnalité. Nous normalisons ensuite les prix en USD pour l'année de base.

Une fois le bassin de demande créé, nous appliquons des répartitions de mix de produits reflétant les programmes agricoles courants (pré-émergence versus post-émergence, fenêtres foliaires et adoption du traitement des semences), afin que le total de valeur ne soit pas déterminé par une seule moyenne large.

Pour ancrer le modèle, nous utilisons également des approximations ascendantes sélectives, telles que l'exposition d'échantillons de revenus de fournisseurs à l'Italie, des vérifications de canaux de distributeurs sur les mouvements de volume, et des contrôles de cohérence utilisant le prix moyen implicite par hectare traité pour les principaux groupes de cultures. Les variables d'entrée les plus importantes incluent les hectares sous les cultures principales, les schémas de fréquence et de dose de pulvérisation, l'équilibre entre produits génériques et de marque, la part des formulations à valeur ajoutée, et les substitutions induites par la réglementation entre groupes de substances actives. Pour les prévisions, nous appliquons une analyse de scénarios, le scénario de base étant guidé par le consensus des entretiens sur la stabilité attendue de la surface cultivée, l'évolution des prix et le rythme de remplacement des produits sous les décisions réglementaires de l'UE. Lorsque les informations ascendantes sont incomplètes, nous utilisons des fourchettes prudentes, puis ajustons uniquement après que la dépense implicite par hectare corresponde aux retours du terrain.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, y compris des vérifications croisées par rapport aux évolutions de surface cultivée, aux variations de demande liées à la saison, et à la logique de prix d'une année à l'autre. Tout écart important entre le résultat descendant et les vérifications ascendantes déclenche un second examen, et les hypothèses sont ensuite corrigées ou explicitement contraintes pour éviter de surestimer la croissance.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes afin que les liens de calcul, les conversions et les règles de portée soient appliqués de manière cohérente. Les rapports sont mis à jour annuellement, et si un événement important survient, tel qu'un retrait majeur de substance active ou une année de maladie des cultures inattendue, une mise à jour intermédiaire est préparée. Juste avant la livraison, nous effectuons une dernière vérification pour confirmer que les derniers indicateurs publics et notes de terrain sont bien pris en compte.

Taille du marché des pesticides de protection des cultures en Italie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les pesticides de protection des cultures en Italie peuvent diverger même lorsque le sujet semble identique, car la délimitation de la portée et la logique de tarification ne sont souvent pas alignées. L'écart provient généralement de ce qui est comptabilisé comme pesticides, de la manière dont la couverture des cultures et des cas d'usage est traitée, et de savoir si l'année utilisée est une véritable année de base ou une étape prévisionnelle.

Les principaux facteurs d'écart concernent généralement le fait de savoir si les produits biologiques sont inclus dans le même total, si les marges de distribution et les frais de service à la ferme sont mêlés à la valeur, et comment le calendrier de conversion des devises est traité lorsque les prix sont collectés sur une saison. Certaines publications s'appuient également sur une valeur d'une seule année puis appliquent un TCAC fixe, ce qui peut négliger les changements réglementaires et une année de maladie forte ou faible qui modifie temporairement l'intensité de traitement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,28 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,03 milliard USD (2024) | Utilise une année de base antérieure et une fenêtre de croissance différente, et la base de valeur peut s'appuyer davantage sur les revenus déclarés par grands groupes de produits, ce qui peut sous-estimer les évolutions de prix et de mix en cours de saison. |

| Éditeur sectoriel B | 0,87 milliard USD (2028) | Se concentre sur un panier de produits agrochimiques plus restreint et rapporte en EUR avec des perspectives de croissance modérées, ce qui peut comprimer les totaux lors de la conversion et lorsque les formulations plus récentes ne sont pas entièrement prises en compte. |

Le tableau montre un écart net selon l'année et selon ce qui est considéré comme valeur dans le périmètre, et dans le modèle de Mordor Intelligence, le total est limité aux pesticides chimiques de protection des cultures vendus pour l'usage agricole, avec des prix normalisés à la saison de l'année de base plutôt qu'à une cotation ponctuelle unique. Une fois la portée et le calendrier de prix alignés, les différences restantes tiennent généralement à la manière dont l'intensité de traitement et le mix de produits sont ajustés en fonction de la réglementation et de la pression parasitaire, que nous maintenons traçables à des entrées simples et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits chimiques de protection des cultures (pesticides) en Italie en 2026 ?

Le marché est évalué à 1,33 milliard USD en 2026.

Quel type de produit capte la plus grande part des dépenses italiennes ?

Les fongicides sont en tête avec 41,60 % du chiffre d'affaires de 2025.

Quelle méthode d'application gagne le plus rapidement du terrain ?

Le traitement des semences devrait progresser à un CAGR de 8,57 % sur l'horizon de prévision 2026-2031.

Comment la pulvérisation par drone influencera-t-elle la demande ?

L'adoption du drone réduit les volumes de 30 à 40 % mais accroît la demande de formulations à haute puissance, remodelant les avantages des fournisseurs.

Dernière mise à jour de la page le: