Taille et part de marché des logiciels d'agriculture de précision aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

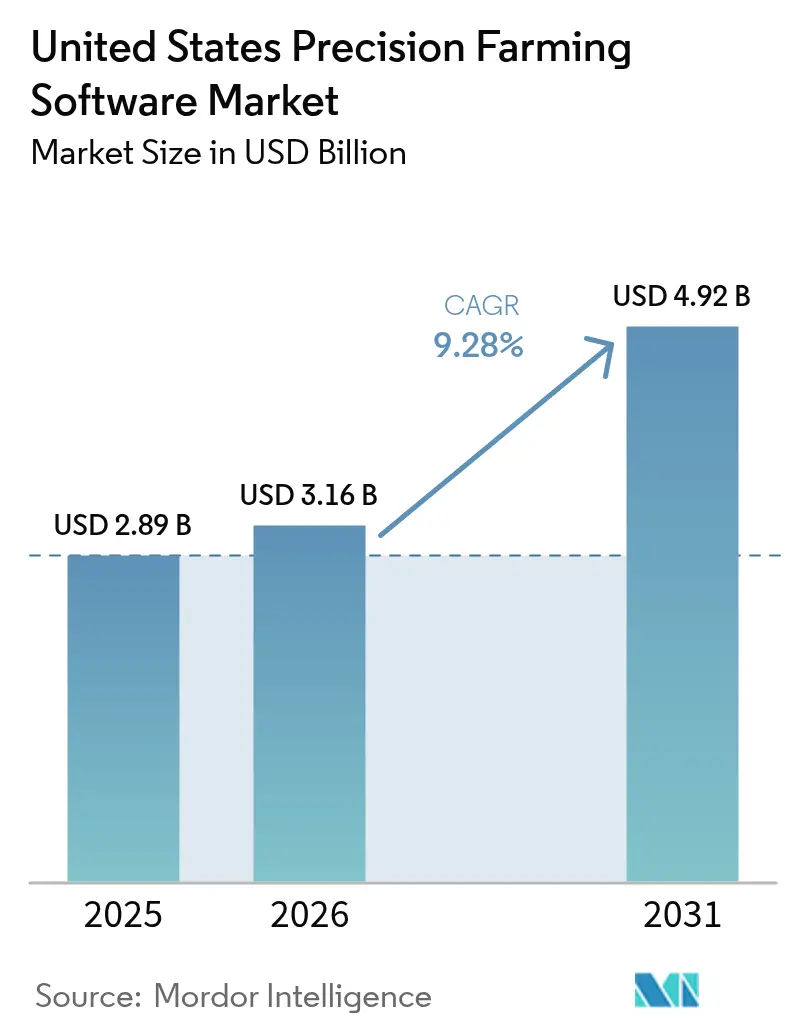

| Taille du marché de l'année de base (2025) | 2.89 Milliards de dollars |

| Taille du Marché (2026) | 3.16 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'agriculture de précision aux États-Unis par Mordor Intelligence

La taille du marché des logiciels d'agriculture de précision aux États-Unis était évaluée à 2,89 milliards USD en 2025 et devrait croître de 3,16 milliards USD en 2026 pour atteindre 4,92 milliards USD d'ici 2031, à un CAGR de 9,28 % au cours de la période de prévision (2026-2031). La forte dynamique découle de la numérisation des pratiques agricoles, les exploitants répondant aux pénuries persistantes de main-d'œuvre, aux nouveaux programmes d'incitation en faveur d'une agriculture respectueuse du climat et à l'expansion de la couverture haut débit en milieu rural. Les plateformes basées sur le cloud, qui représentent déjà la majorité des installations, continuent de bénéficier de réseaux plus rapides prenant en charge l'analyse en temps réel. Les suites intégrées d'aide à la décision supplantent les outils à usage unique, car elles fusionnent les données de terrain, les modèles agronomiques et les rapports réglementaires dans un seul environnement. Par ailleurs, l'intelligence artificielle augmente la valeur des logiciels en améliorant les prévisions de rendement et la visibilité du retour sur investissement, notamment pour les producteurs de cultures spécialisées.

Principaux enseignements du rapport

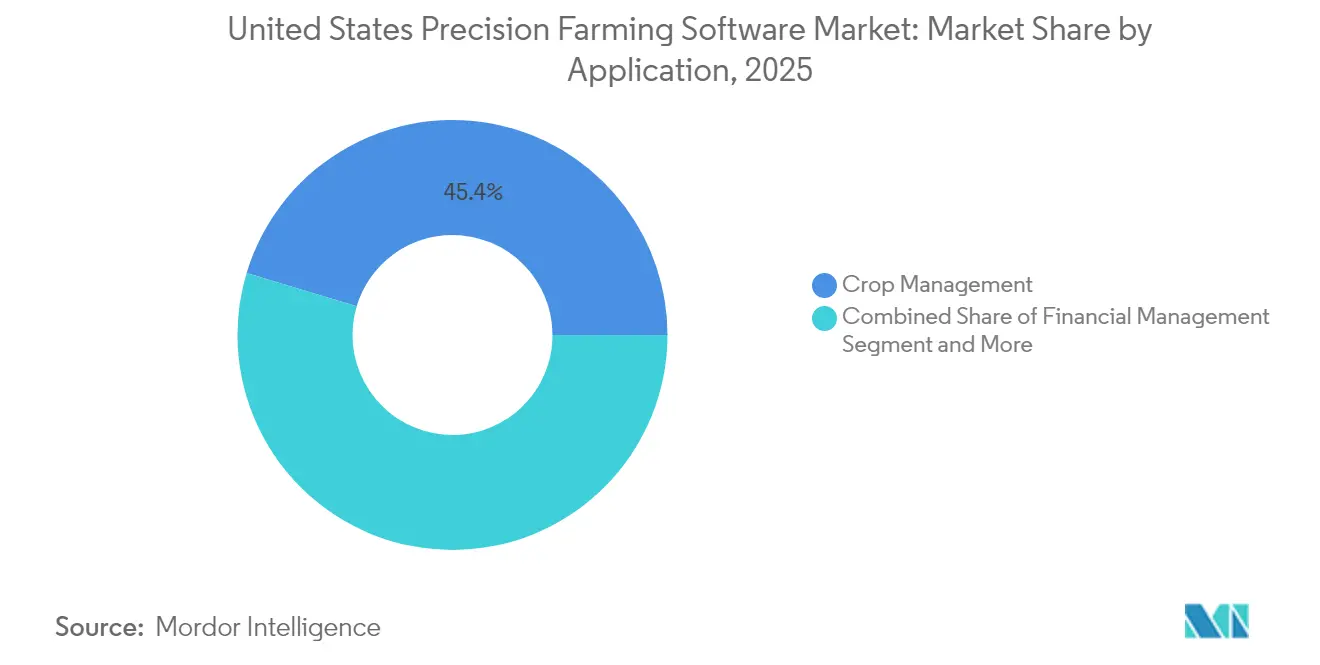

- Par application, la gestion des cultures a capté 45,35 % de la part de marché des logiciels d'agriculture de précision aux États-Unis en 2025, tandis que le suivi météorologique et les prévisions progressent à un CAGR de 11,35 % jusqu'en 2031.

- Par type de déploiement, les plateformes cloud ont représenté 60,25 % de la taille du marché des logiciels d'agriculture de précision aux États-Unis et croissent à un CAGR de 11,02 %.

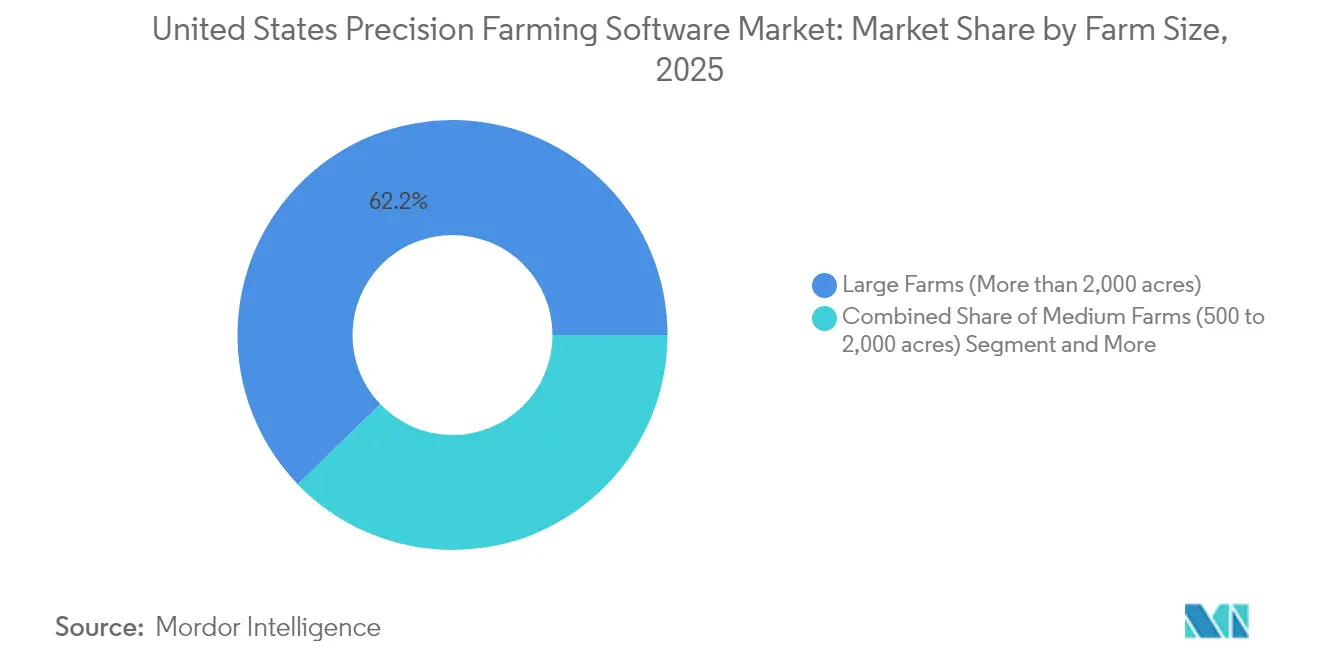

- Par taille d'exploitation, les exploitations de plus de 2 000 acres détenaient 62,20 % de la taille du marché des logiciels d'agriculture de précision aux États-Unis en 2025, tandis que la cohorte des 500 à 2 000 acres progresse à un CAGR de 11,56 %.

- Par utilisateur final, les producteurs de grandes cultures contrôlaient 68,10 % de la part de marché des logiciels d'agriculture de précision aux États-Unis en 2025, tandis que les producteurs de cultures spécialisées représentent la croissance la plus rapide à 12,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des logiciels d'agriculture de précision aux États-Unis

Analyse de l'impact des facteurs*

| Facteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre agricole et augmentation de la taille moyenne des exploitations | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Programmes fédéraux de partage des coûts pour les outils numériques | +2.1% | Amérique du Nord, avec des retombées vers l'Union européenne à travers des programmes similaires | Court terme (≤ 2 ans) |

| Expansion de la connectivité cloud dans le haut débit rural | +1.9% | Mondial, avec des gains précoces dans les régions du Midwest, de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Agronomie pilotée par l'IA améliorant la visibilité du retour sur investissement | +1.6% | Mondial, avec une adoption avancée dans les exploitations à grande échelle | Long terme (≥ 4 ans) |

| Modèles de revenus issus des crédits carbone pour les exploitations riches en données | +0.8% | Amérique du Nord et Union européenne, avec des opportunités émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Activité de coentreprises entre équipementiers et éditeurs de logiciels | +0.6% | Mondial, concentré dans les principaux marchés de matériel agricole | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre agricole et augmentation de la taille moyenne des exploitations

La consolidation en grandes exploitations amplifie ces pressions, car la couverture de superficies plus étendues intensifie la demande de logiciels synchronisant les opérations de terrain, la planification de la main-d'œuvre et les flux de stocks. Les exploitations de taille moyenne sont les plus réactives, affichant un taux d'adoption de 12,2 % de CAGR dans leur effort pour égaler l'efficacité de leurs homologues plus grandes. Par conséquent, le marché des logiciels d'agriculture de précision aux États-Unis cible de plus en plus des fonctionnalités réduisant les temps d'inactivité des équipements, rationalisant l'allocation des intrants et substituant la main-d'œuvre humaine rare. Ces dynamiques positionnent les modules d'automatisation des flux de travail et de coordination de flotte comme des priorités de mise à niveau essentielles au cours des deux prochains cycles de planification.

Programmes fédéraux de partage des coûts pour les outils numériques

Le volume des demandes a atteint 156 485 au cours de l'exercice 2024, signalant une demande non satisfaite susceptible d'élargir la portée du programme. Ces incitations stimulent les mises à niveau précoces vers des packages basés sur le cloud qui capturent des données de terrain granulaires nécessaires aux rapports de conformité. Bien que le financement ne couvre pas entièrement la demande en attente, sa continuité rassure les prêteurs et stimule le financement à long terme des plateformes intégrées. Par conséquent, le marché des logiciels d'agriculture de précision aux États-Unis connaît un cercle vertueux dans lequel le capital de partage des coûts catalyse l'investissement privé dans les capteurs, la connectivité et les services par abonnement.

Expansion de la connectivité cloud dans le haut débit rural

Le programme ReConnect du Département américain de l'Agriculture (USDA) a attribué 5,55 milliards USD pour fournir des vitesses symétriques d'au moins 100 Mbps aux communautés mal desservies, permettant directement aux logiciels qui dépendent d'une télémétrie continue[1]Source : Département américain de l'Agriculture, "Attributions du programme de prêts et de subventions ReConnect," usda.gov. Les mises à niveau de connectivité expliquent pourquoi les déploiements cloud détiennent une part de 61 % et maintiennent un CAGR de 11,5 %, les agriculteurs préférant de plus en plus les plateformes accessibles sur n'importe quel appareil. Les modules de suivi météorologique bénéficient d'un avantage particulier, car l'échange de données à faible latence garantit que les avis de gel, de sécheresse ou de grêle déclenchent instantanément des listes de tâches générées par le logiciel.

Agronomie pilotée par l'IA améliorant la visibilité du retour sur investissement

McKinsey projette que l'intelligence artificielle pourrait débloquer 100 milliards USD de gains à la ferme et 150 milliards USD supplémentaires au niveau de l'entreprise en minimisant le gaspillage d'intrants et en élevant la qualité des produits. Le modèle E.L.Y. de Bayer améliore la précision du traitement des requêtes de 40 % et fait économiser quatre heures par semaine au personnel, démontrant des économies tangibles de temps et de coûts. Les exploitants de cultures spécialisées, dont les marges par acre justifient des analyses premium, obtiennent des retours sur investissement plus rapides, propulsant le CAGR de ce segment à 13,4 %. Ces succès renforcent l'argumentaire commercial en faveur des modules prédictifs, encourageant une adoption plus large sur le marché des logiciels d'agriculture de précision aux États-Unis, même parmi les producteurs de grandes cultures.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé et retour sur investissement à court terme peu clair | -1.8% | Mondial, avec l'impact le plus élevé sur les petites et moyennes exploitations | Court terme (≤ 2 ans) |

| Préoccupations relatives à la propriété des données et à la confidentialité | -1.2% | Mondial, avec des préoccupations accrues en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Complexité d'intégration entre des machines hétérogènes | -0.9% | Mondial, affectant particulièrement les exploitations utilisant des équipements mixtes | Moyen terme (2 à 4 ans) |

| Déficit de compétences numériques parmi les exploitants agricoles vieillissants | -0.7% | Mondial, avec des variations régionales dans les profils démographiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et retour sur investissement à court terme peu clair

Des enquêtes menées en Iowa montrent que 74 % des producteurs qualifient les technologies de précision de coûteuses, même en reconnaissant leurs avantages en termes d'efficacité, ce qui indique une hésitation à investir en l'absence de retours garantis. Les écosystèmes matériels fragmentés obligent souvent à effectuer plusieurs achats non coordonnés qui allongent les délais de retour sur investissement. Bien que les grandes exploitations (>2 000 acres) supportent ces coûts plus facilement et détiennent désormais 63 % de part de marché, les petites exploitations retardent encore les mises à niveau à moins que des subventions ne couvrent les dépenses en capital.

Préoccupations relatives à la propriété des données et à la confidentialité

Des études de la Banque mondiale révèlent que les producteurs sont réticents à transmettre des dossiers opérationnels détaillés à des tiers sans garanties contractuelles, craignant des fuites concurrentielles ou une monétisation abusive. Les normes d'interopérabilité émergentes de la Fondation pour l'électronique dans l'industrie agricole accordent aux utilisateurs un meilleur contrôle, mais leur mise en œuvre généralisée est encore naissante. Jusqu'à ce que les cadres réglementaires arrivent à maturité, les préoccupations relatives à la confidentialité continueront de freiner certains investissements sur le marché des logiciels d'agriculture de précision aux États-Unis, notamment parmi les exploitants disposant de génétiques propriétaires à haute valeur ajoutée ou de méthodes de production de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de la gestion des cultures stimule l'intégration des plateformes

Les solutions de gestion des cultures ont contrôlé 45,35 % de la part de marché des logiciels d'agriculture de précision aux États-Unis en 2025, soulignant leur statut de centre opérationnel pour les décisions de semis, de fertilisation et de récolte. La taille du marché des logiciels d'agriculture de précision aux États-Unis attribuée à la gestion des cultures devrait s'étendre parallèlement aux fonctionnalités avancées d'imagerie, de fusion de capteurs et d'application à taux variable. L'ajout de modules financiers et de conformité transforme les solutions ponctuelles en suites holistiques qui séduisent les exploitations diversifiées.

Les applications de suivi météorologique, progressant à un CAGR de 11,35 %, exploitent des modèles radar haute résolution et d'apprentissage automatique qui prédisent les variations microclimatiques affectant les fenêtres de plantation. Leur succès illustre le passage à une architecture de microservices, où des fonctions spécialisées se connectent à une plateforme globale via des API ouvertes.

Par type de déploiement : l'infrastructure cloud transforme les opérations rurales

Les offres cloud représentaient 60,25 % du marché des logiciels d'agriculture de précision aux États-Unis en 2025 grâce à l'accès à distance, aux mises à jour automatiques et aux dépenses matérielles initiales réduites. La taille du marché des logiciels d'agriculture de précision aux États-Unis pour les déploiements cloud est prête pour un CAGR de 11,02 % à mesure que les installations de fibre optique en milieu rural comblent les lacunes de couverture. Les premiers adoptants citent la collaboration transparente sur plusieurs appareils, permettant aux agronomes, aux opérateurs d'équipements et aux comptables de partager une seule source de données, comme principal avantage.

Les capacités de synchronisation hors ligne restent importantes dans les zones de signal marginal, de sorte que les configurations hybrides combinant des cœurs cloud avec des passerelles de périphérie restent populaires. Les fournisseurs se différencient en intégrant des protocoles de cybersécurité et des clauses contractuelles garantissant la portabilité des données à la résiliation, atténuant les craintes de verrouillage fournisseur. À mesure que les volumes de télémétrie des machines augmentent, les modèles de stockage et de calcul à la consommation déplaceront davantage les coûts des dépenses d'investissement vers les dépenses d'exploitation, soutenant l'élan du cloud sur le marché des logiciels d'agriculture de précision aux États-Unis.

Par taille d'exploitation : les exploitations de taille moyenne stimulent la croissance de l'adoption technologique

Les exploitations de plus de 2 000 acres ont conservé 62,20 % du marché des logiciels d'agriculture de précision aux États-Unis en 2025, reflétant leur capacité à amortir les coûts des systèmes sur de vastes superficies. Pourtant, la tranche des 500 à 2 000 acres affiche désormais un CAGR de 11,56 %, signalant une démocratisation accélérée des outils numériques. Les technologies de guidage automatique et d'application à taux variable ont pénétré 52 % des exploitations de taille moyenne en 2023, contre des niveaux à un chiffre deux décennies plus tôt.

Les subventions gouvernementales de partage des coûts compensent jusqu'à 75 % des dépenses d'abonnement et de matériel, réduisant les écarts d'adoption entre les exploitations de taille moyenne et les grandes exploitations. Des équipementiers comme John Deere ont réservé 20 milliards USD d'investissements aux États-Unis pour développer des solutions autonomes adaptées à ce segment, offrant une voie de modernisation qui évite les achats de machines coûteuses.

Par utilisateur final : les cultures spécialisées mènent l'adoption de l'innovation

Les producteurs de grandes cultures ont contrôlé 68,10 % de la taille du marché des logiciels d'agriculture de précision aux États-Unis en 2025 en raison des vastes superficies de maïs, de soja et de blé selon l'USDA. Les entreprises de cultures spécialisées, des vergers aux vignobles, enregistrent un CAGR fulgurant de 12,78 %, car la valeur par acre permet des retours sur investissement plus rapides sur les outils de précision. Les systèmes de vision basés sur l'IA d'Orchard Robotics peuvent estimer le nombre de fruits et détecter les maladies au niveau de l'arbre, réduisant les coûts de surveillance manuelle tout en améliorant les grades de qualité.

L'innovation en matière d'équipements reflète cette tendance. Le tracteur autonome 5ML de John Deere cible les opérations de pulvérisation en verger, s'intégrant parfaitement aux tableaux de bord cloud qui documentent l'utilisation des produits chimiques pour la conformité à l'exportation. À mesure que ces segments à haute marge affinent les analyses et les flux de travail autonomes, les leçons apprises se diffuseront aux exploitations de grandes cultures, élevant ainsi les attentes en matière de fonctionnalités sur l'ensemble du marché des logiciels d'agriculture de précision aux États-Unis.

Analyse géographique

Le Midwest a conservé une part significative du chiffre d'affaires du marché des logiciels d'agriculture de précision aux États-Unis en 2025, ancré par de grandes exploitations de maïs et de soja qui adoptent historiquement en premier les outils de guidage et de contrôle des doses. Des réseaux de concessionnaires étoffés et des partenariats avec les fabricants accélèrent le support produit, tandis que les subventions du programme EQIP canalisent d'importants fonds en faveur du climat vers des mises à niveau numériques axées sur la conservation. Bien que le CAGR régional soit modéré par rapport aux zones émergentes, la consolidation en cours et le renouvellement générationnel soutiennent des renouvellements de licences réguliers et des extensions de plateformes.

L'Ouest connaît une croissance remarquable sur le marché des logiciels d'agriculture de précision, portée par les exigences spécifiques des cultures spécialisées à haute valeur ajoutée. Ces cultures nécessitent une gestion méticuleuse des ressources telles que l'eau, les nutriments et la main-d'œuvre, incitant les agriculteurs à adopter des technologies avancées de surveillance et de contrôle. Les défis persistants de la région en matière de pénurie d'eau ont encore accéléré l'adoption de solutions qui suivent l'évapotranspiration et automatisent les processus d'irrigation. De plus, les projets d'infrastructure dans le cadre du programme ReConnect de l'USDA répondent aux problèmes de connectivité de longue date dans des États comme le Dakota du Nord, le Dakota du Sud et l'Alaska en développant les réseaux de fibre optique. Cet accès amélioré au haut débit permet des capacités de prise de décision en temps réel, qui étaient auparavant limitées en raison des lacunes de connectivité. À mesure que davantage de comtés accèdent à un internet fiable, les fournisseurs de logiciels donnent la priorité à l'Ouest pour des programmes pilotes intégrant des outils de conseil en irrigation pilotés par l'IA. Cette approche renforce le lien entre les avancées technologiques et les besoins évolutifs des agriculteurs, favorisant une plus grande adoption des solutions d'agriculture de précision.

Les États du Sud et du Nord-Est affichent une expansion plus mesurée, mais bénéficient de la diversité des cultures et de la proximité des pôles de recherche en technologies agricoles. Les producteurs de coton et de riz dans le Sud adoptent de plus en plus des modules d'azote à taux variable pour se conformer aux normes de qualité de l'eau, tandis que les producteurs laitiers du Nord-Est combinent les données de gestion des troupeaux avec les données agronomiques pour évaluer les empreintes environnementales.

Paysage concurrentiel

L'intensité concurrentielle est modérément concentrée, car aucun fournisseur unique ne contrôle même un cinquième du chiffre d'affaires total, laissant de la place aux conglomérats comme aux start-ups pour se développer. John Deere tire parti de sa forte implantation matérielle en intégrant l'Operations Center dans chaque nouvelle machine et en l'augmentant avec l'imagerie aérienne de Sentera après l'acquisition de 2025. L'engagement d'investissement domestique de 20 milliards USD de l'entreprise souligne un engagement à long terme envers l'autonomie intégrée et les écosystèmes cloud.

AGCO a formé une coentreprise de 2 milliards USD avec Trimble Ag qui associe des kits d'autonomie de modernisation à une compatibilité avec des flottes mixtes, positionnant l'alliance pour capter les clients exploitant des équipements de plusieurs marques. Le modèle E.L.Y. de Bayer illustre comment les fournisseurs d'intrants s'étendent au-delà des services agronomiques vers des moteurs de décision à pile complète, soutenus par des partenariats tels qu'Azure Data Manager for Agriculture qui rationalisent l'interopérabilité des données avec Microsoft[3]Source : Bayer, "Annonce du modèle d'IA générative E.L.Y.," bayer.com. Les nouveaux entrants se concentrent sur des micro-niches, comme SWAT VEXA pour la modélisation des bassins versants, avant de s'étendre horizontalement à travers les modules, en utilisant des coûts d'acquisition de clients réduits grâce à la livraison en mode SaaS.

La confidentialité des données reste un levier de différenciation ; plusieurs fournisseurs proposent désormais des clés de chiffrement contrôlées par les agriculteurs et des clauses explicites d'utilisation des données pour gagner la confiance des prospects hésitants. Les programmes de formation et les interfaces mobiles simplifiées s'attaquent au déficit de compétences, un domaine où seulement 25 % des producteurs déclarent avoir une pleine confiance numérique. À mesure que les acquisitions concentrent la technologie sous moins de parapluies d'entreprise, le marché des logiciels d'agriculture de précision aux États-Unis récompense toujours les innovateurs agiles qui résolvent des points de douleur précis avant de se développer grâce à une intégration axée sur les API.

Leaders du secteur des logiciels d'agriculture de précision aux États-Unis

Corteva Agriscience

Deere & Company

Kubota Corporation

Bayer AG

AGCO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : John Deere a confirmé un plan d'investissement de 20 milliards USD aux États-Unis pour accélérer l'automatisation agricole et les mises à niveau de connectivité.

- Mai 2025 : John Deere a acquis Sentera, intégrant la cartographie des mauvaises herbes SmartScripts dans l'Operations Center pour améliorer la pulvérisation de précision.

- Février 2025 : Texas A&M AgriLife et IBM ont lancé SWAT VEXA, une application d'IA générative pour les décisions agronomiques liées à l'eau.

- Novembre 2024 : Bayer a lancé le modèle d'IA générative E.L.Y. qui améliore la précision des requêtes agronomiques de 40 % et libère quatre heures de travail du personnel par semaine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels d'agriculture de précision aux États-Unis comme l'ensemble des plateformes numériques basées sur le cloud ou sur site qui ingèrent des données de machines, de capteurs, de satellites et des données financières pour guider les décisions sur le terrain, automatiser la tenue des registres et optimiser l'utilisation des cultures et des ressources.

Exclusion du périmètre : les éléments matériels tels que les récepteurs GNSS, les drones et les contrôleurs à taux variable sont exclus du périmètre de revenus, de sorte que le modèle ne suit que les frais de licence ou d'abonnement aux logiciels purs ou groupés.

Aperçu de la segmentation

- Par application

- Gestion des cultures

- Gestion financière

- Gestion des stocks agricoles

- Gestion du personnel

- Suivi météorologique et prévisions

- Autres applications

- Par type de déploiement

- Local/basé sur le web

- Basé sur le cloud

- Par taille d'exploitation

- Petite (moins de 500 acres)

- Moyenne (500 à 2 000 acres)

- Grande (plus de 2 000 acres)

- Par utilisateur final

- Producteurs de grandes cultures

- Producteurs de cultures spécialisées

- Élevage et exploitations mixtes

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des agronomes, des producteurs de grandes cultures du Midwest, des intégrateurs de logiciels et des agents de vulgarisation des États nous ont aidés à vérifier les frais de licence typiques, les ratios moyens d'acres connectés et les délais de changement réalistes entre les cohortes d'exploitations. Des questionnaires de suivi auprès des responsables produits des plateformes ont clarifié le taux de désabonnement et les fourchettes de prix au niveau des modules, ce qui a affiné les plages de sensibilité du modèle.

Recherche documentaire

Nous avons commencé par les statistiques publiques du Service national des statistiques agricoles de l'USDA, les tableaux de revenus agricoles du Service de recherche économique et le Recensement de l'agriculture, qui ancrent les superficies plantées, les dépenses en intrants et les évolutions structurelles de la taille des exploitations. Des informations complémentaires proviennent des notes de la Fédération américaine des bureaux agricoles, d'articles académiques dans l'Agronomy Journal et des tendances en matière de brevets récupérées via Questel qui signalent les algorithmes d'aide à la décision émergents. Les facteurs d'expansion du marché tels que la couverture haut débit ont été validés à l'aide des cartes de déploiement de la Commission fédérale des communications, tandis que les impacts tarifaires et des subventions ont été retracés à partir des fiches d'information de la Maison Blanche et des publications du Bureau du budget du Congrès. Les bases de données d'abonnement, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des répartitions de revenus et des notes sur les produits des principaux fournisseurs. Les sources répertoriées illustrent l'éventail consulté et ne sont pas exhaustives.

Un second balayage a recueilli des codes d'import-export via Volza pour dimensionner les entrées américaines de terminaux de données agricoles dédiés et les indicateurs d'utilisation des services météorologiques issus des rapports annuels de la NOAA pour signaler l'adoption par les utilisateurs en aval.

Dimensionnement du marché et prévisions

Une construction descendante commence par les acres plantés totaux par culture et par État, les convertit en un pool d'acres de terrain numérique adressable grâce aux taux de pénétration des outils de précision, et multiplie par les dépenses moyennes pondérées en logiciels par acre. Les regroupements de fournisseurs échantillonnés et les vérifications des canaux servent de contrepoint ascendant sélectif, nous permettant d'ajuster les valeurs aberrantes avant validation. Les variables clés surveillées comprennent la rotation des superficies maïs-soja, la pénétration du haut débit, les tendances moyennes des prix des abonnements, l'inflation des salaires de la main-d'œuvre agricole et les dépenses de subventions climatiques intelligentes de l'USDA. Les prévisions reposent sur une régression multivariée améliorée par ARIMA, et nous avons vérifié la direction des coefficients avec le consensus des praticiens avant de figer la plage de scénarios. Les lacunes dans les données des fournisseurs, notamment pour les suites ERP groupées avec modules agricoles, sont comblées à l'aide de facteurs d'adoption spécifiques à la taille des exploitations obtenus lors de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats font face à trois niveaux de contrôle : des indicateurs de variance automatisés par rapport aux ratios historiques, une révision par les pairs au sein du groupe d'analystes de Mordor, et une actualisation annuelle qui redémarre si un événement en cours d'année, tel qu'un changement de règle de subvention, modifie la courbe des superficies ou des prix. Les clients reçoivent donc des chiffres qui ont passé des contrôles statistiques, sectoriels et temporels.

Pourquoi la base de référence de Mordor pour les logiciels d'agriculture de précision aux États-Unis est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent le matériel et les logiciels, utilisent des dénominateurs d'acres plantés différents ou figent les taux de change des mois avant la publication.

Les principaux facteurs d'écart dans notre domaine sont le glissement de périmètre vers le matériel de guidage, des hypothèses d'escalade des prix non vérifiées et des cadences de mise à jour plus lentes qui manquent les hausses de subventions de l'USDA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,89 milliards USD (2025) | ||

| 2,82 milliards USD (2024) | Consultance régionale A | Combine le matériel, les services et les logiciels sous un même intitulé, gonflant la base. |

| 0,69 milliard USD (2024) | Journal professionnel B | Ne suit que les offres ERP de gestion agricole, excluant les applications d'aide à la décision autonomes. |

La comparaison montre que lorsque le périmètre est élargi ou réduit, les totaux varient considérablement. En maintenant une perspective logiciels uniquement, en actualisant annuellement et en triangulant les pénétrations avec les superficies et les comptages de licences, Mordor fournit une base de référence équilibrée et transparente sur laquelle les parties prenantes peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels d'agriculture de précision aux États-Unis ?

Le marché des logiciels d'agriculture de précision aux États-Unis est évalué à 3,16 milliards USD en 2026 et devrait atteindre 4,92 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des logiciels d'agriculture de précision aux États-Unis ?

Les applications de gestion des cultures sont en tête avec une part de 45,35 % en 2025, reflétant leur rôle dans l'orientation des activités de plantation, de fertilisation et de récolte.

Pourquoi les plateformes cloud connaissent-elles une croissance si rapide sur le marché des logiciels d'agriculture de précision aux États-Unis ?

L'amélioration du haut débit rural dans le cadre du programme ReConnect de l'USDA permet le transfert de données en temps réel, stimulant un CAGR de 11,02 % pour les solutions cloud.

Comment les exploitations de taille moyenne influencent-elles la croissance du marché ?

Les exploitations entre 500 et 2 000 acres affichent un CAGR de 11,56 %, car les programmes de partage des coûts et les modèles d'abonnement de niveau intermédiaire abaissent les barrières à l'adoption.

Quel rôle joue l'intelligence artificielle sur le marché des logiciels d'agriculture de précision aux États-Unis ?

L'IA améliore la prévision des rendements, l'optimisation des intrants et les rapports de conformité, des études estimant une création de valeur potentielle de 100 milliards USD à la ferme.

Quelle région des États-Unis connaît la croissance la plus rapide dans l'adoption des logiciels d'agriculture de précision ?

La région Ouest enregistre un CAGR de 11,12 %, portée par les exploitations de cultures spécialisées et la nouvelle infrastructure haut débit qui prend en charge l'analyse basée sur le cloud.

Dernière mise à jour de la page le: