Taille et Part du Marché des Produits Chimiques de Protection des Cultures en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 5.41 Milliards de dollars |

| Taille du Marché (2030) | 6.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Protection des Cultures en Chine par Mordor Intelligence

La taille du Marché des Produits Chimiques de Protection des Cultures en Chine est estimée à 5,41 milliards USD en 2025, et devrait atteindre 6,95 milliards USD d'ici 2030, avec une croissance à un TCAC de 5,13% durant la période de prévision (2025-2030).

La Chine s'est imposée comme une puissance mondiale dans l'industrie des produits agrochimiques, en tant que principal producteur de matières actives qui constituent la base des produits chimiques de protection des cultures formulés dans le monde entier. Le secteur agricole du pays est confronté à des défis importants, avec environ 35,8 millions d'hectares de champs cultivés fortement infestés par des mauvaises herbes, entraînant des réductions annuelles substantielles des rendements allant de 12,3% à 16,5%. Cette situation a catalysé le développement d'une base de fabrication nationale solide pour les produits chimiques de protection des cultures, le pays maintenant sa position parmi les plus grands producteurs et exportateurs mondiaux de ces intrants agricoles essentiels.

La modernisation de l'agriculture chinoise entraîne des changements significatifs dans les pratiques de protection des cultures, notamment dans les technologies d'application et les méthodes d'agriculture de précision. L'adoption de méthodes d'application avancées est évidente dans la domination de l'application foliaire, qui représentait 60,1% du marché des fongicides en 2022. Cette tendance reflète l'évolution du secteur agricole vers des méthodes de lutte antiparasitaire plus efficaces et ciblées, soutenue par l'intégration croissante des technologies numériques et des pratiques d'agriculture intelligente qui permettent une application précise des produits chimiques de protection des cultures.

L'expansion des terres agricoles consacrées aux cultures à haute valeur ajoutée crée de nouvelles opportunités et de nouveaux défis pour la protection des cultures. La superficie consacrée aux fruits et légumes devrait passer de 50,8 millions d'hectares en 2022 à 58,9 millions d'hectares d'ici la fin de la période de prévision, tandis que la culture du coton devrait s'étendre de 8,4 millions d'hectares à 9,4 millions d'hectares. Cette expansion s'accompagne d'une évolution des pressions parasitaires, plus de 200 espèces de mauvaises herbes infestant les principaux champs cultivés, parmi lesquelles environ 30 espèces sont identifiées comme des menaces majeures nécessitant des mesures de contrôle sophistiquées, notamment des stratégies de gestion intégrée des ravageurs.

L'industrie chinoise de la protection des cultures subit une transformation significative sous l'impulsion des initiatives de durabilité et des réformes réglementaires. Le Ministère de l'Agriculture et des Affaires Rurales (MARA) a mis en œuvre des lignes directrices complètes pour l'enregistrement, l'étiquetage et les limites maximales de résidus de pesticides, tout en mettant l'accent sur la protection de l'environnement et les pratiques agricoles durables. Ce cadre réglementaire est complété par les efforts de l'industrie pour développer des formulations et des méthodes d'application plus respectueuses de l'environnement, comme en témoigne l'accent croissant mis sur les approches de gestion intégrée des ravageurs et le développement de solutions de protection des cultures ciblées et à risque réduit.

Tendances et Perspectives du Marché des Produits Chimiques de Protection des Cultures en Chine

Les stratégies de Gestion Intégrée des Ravageurs (GIR) et autres politiques de réduction des pesticides ont contribué à la réduction de la consommation de pesticides par hectare

- Au cours des dernières années, on a observé une réduction notable de la consommation de pesticides par hectare dans le pays. Durant la période historique, il y a eu une baisse significative de l'utilisation des pesticides à environ 300 grammes par hectare. En 2017, la consommation s'élevait à 1 700 grammes par hectare ; cependant, d'ici 2022, elle avait chuté à 1 400 grammes par hectare.

- La réduction considérable de l'utilisation des pesticides par hectare peut être largement attribuée à la mise en œuvre par le pays d'une politique stricte de croissance zéro de la consommation de pesticides.

- La Chine a proactivement promu l'adoption de stratégies de Gestion Intégrée des Ravageurs (GIR), englobant une gamme de mesures préventives, de techniques alternatives et d'applications de pesticides prudentes. Grâce à cette approche holistique, on a observé une réduction notable des taux d'utilisation des pesticides.

- La Chine a connu une baisse significative de l'utilisation des herbicides de 88,78 grammes, principalement due à l'adoption de pratiques telles que la rotation des cultures par les agriculteurs. La rotation des cultures consiste à alterner différentes cultures avec des schémas de croissance et des besoins nutritionnels variés, brisant efficacement le cycle de vie des mauvaises herbes. En mettant en œuvre cette pratique, les agriculteurs chinois ont réussi à perturber les cycles de croissance des mauvaises herbes, entraînant une réduction des populations de mauvaises herbes et une moindre dépendance aux herbicides.

- L'autre diminution substantielle de l'utilisation des pesticides par hectare a été observée spécifiquement dans la catégorie des insecticides, avec une réduction de 58,31 grammes de 2017 à 2022. Ce déclin peut être principalement attribué aux politiques gouvernementales visant à interdire les insecticides nocifs et à l'adoption de cultures transgéniques.

- D'autres facteurs tels que la fixation de limites pour les niveaux maximaux de résidus dans l'utilisation des pesticides ont réduit la consommation par hectare dans le pays.

Les prix des matières actives sont principalement influencés par des facteurs tels que les conditions météorologiques, les épidémies de ravageurs, les prix de l'énergie et les coûts de main-d'œuvre dans le pays

- La Chine est l'un des principaux producteurs de matières actives qui constituent la base des produits chimiques de protection des cultures formulés. Les insecticides constituent la part principale de la production de pesticides.

- La cyperméthrine est le pesticide pyréthrinoïde le plus largement utilisé pour contrôler de nombreux ravageurs, tels que les mouches des fruits, les foreurs et les cochenilles farineuses dans les légumes et les fruits en Chine. Sa valeur était de 20,9 milliers USD par tonne métrique en 2022.

- L'atrazine est un herbicide largement utilisé pour contrôler diverses mauvaises herbes à feuilles larges et les graminées. La Chine consomme plus de 16 000 tonnes (97% technique) d'atrazine annuellement. L'atrazine est principalement utilisée pour contrôler les mauvaises herbes annuelles dans les champs de maïs ou de canne à sucre. La Chine est l'un des principaux fournisseurs mondiaux d'atrazine. Son prix était de 13,7 milliers USD par tonne métrique en 2022.

- Le mancozèbe est un fongicide de contact à large spectre utilisé pour contrôler un certain nombre de maladies fongiques, telles que l'anthracnose, la brûlure à Pythium, la tache foliaire, le mildiou, la Botrytis, la rouille et la tavelure dans le colza, la laitue, le blé, les pommes, les tomates, les raisins de table, les raisins de cuve, les oignons, les carottes, le panais, l'échalote et le blé dur. Son prix était de 7,7 milliers USD par tonne métrique en 2022.

- Le glyphosate est un herbicide systémique à large spectre organophosphoré et un dessiccant de cultures, au prix de 1,1 millier USD par tonne métrique en 2022. Le glyphosate est principalement utilisé pour contrôler les mauvaises herbes comme les graminées, les souchets et les plantes à feuilles larges. La Chine est le plus grand producteur et exportateur de glyphosate au monde. En 2017, la Chine a exporté plus de 300 000 tonnes de glyphosate technique, ce qui a satisfait plus de la moitié de la demande mondiale en glyphosate.

- Des facteurs tels que les conditions météorologiques, les épidémies de ravageurs, les prix de l'énergie et les coûts de main-d'œuvre dans le pays influencent principalement les prix des matières actives.

Analyse des Segments : Fonction

Segment des Herbicides sur le Marché des Produits Chimiques de Protection des Cultures en Chine

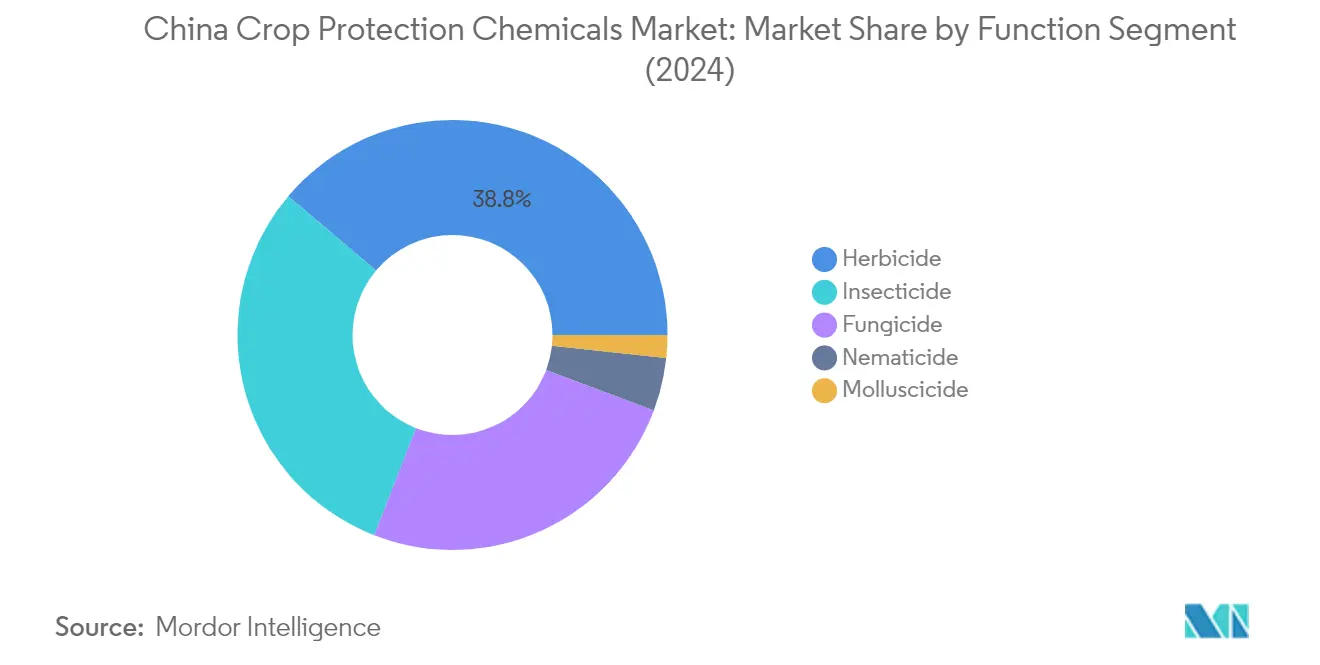

Le segment des herbicides domine le marché des produits chimiques de protection des cultures en Chine, représentant environ 39% de la valeur totale du marché en 2024. Cette part de marché significative est principalement portée par la culture extensive des principales cultures telles que le riz, le blé et le maïs, où la gestion des mauvaises herbes est cruciale pour maintenir les rendements des cultures. Plus de 200 espèces de mauvaises herbes infestent les principaux champs cultivés en Chine, dont environ 30 espèces identifiées comme des menaces majeures causant des pertes substantielles de rendement des cultures. Environ 35,8 millions d'hectares de champs cultivés sont fortement infestés par des mauvaises herbes, entraînant des réductions annuelles des rendements de 12 à 16%. Le segment connaît une croissance robuste et devrait croître d'environ 6% durant 2024-2029, porté par des facteurs tels que l'adoption croissante de cultures tolérantes aux herbicides, la hausse des coûts de main-d'œuvre qui rend le désherbage manuel moins rentable, et le développement continu de nouvelles formulations d'herbicides pour lutter contre l'évolution de la résistance aux mauvaises herbes.

Segments Restants dans la Segmentation par Fonction

Le segment des insecticides représente la deuxième catégorie en importance sur le marché, jouant un rôle crucial dans la protection des cultures contre diverses infestations de ravageurs, en particulier dans les régions connaissant une pression accrue des ravageurs due aux changements climatiques. Le segment des fongicides maintient son importance sur le marché en fournissant une protection essentielle contre diverses maladies fongiques qui affectent les principales cultures, notamment dans des conditions humides communes à de nombreuses régions agricoles de Chine. Les segments des nématicides et des molluscicides, bien que plus petits en termes de part de marché, servent des objectifs spécifiques mais critiques dans la protection des cultures, notamment dans les cultures à haute valeur ajoutée et dans les zones où ces problèmes de ravageurs sont répandus. Ces segments continuent d'évoluer avec l'introduction de nouvelles matières actives et formulations offrant une efficacité améliorée et une durabilité environnementale accrue.

Analyse des Segments : Mode d'Application

Segment Foliaire sur le Marché des Produits Chimiques de Protection des Cultures en Chine

Le segment de l'application foliaire maintient sa position dominante sur le marché des produits chimiques de protection des cultures en Chine, représentant environ 46% de la part de marché en 2024. Cette présence substantielle sur le marché peut être attribuée à l'adoption généralisée du segment dans divers types de cultures, notamment dans les cultures à haute valeur ajoutée et les cultures de rente. Les agriculteurs reconnaissent de plus en plus les avantages de la pulvérisation foliaire, tels que l'absorption rapide et l'action rapide contre les ravageurs et les maladies. La popularité de cette méthode est encore renforcée par sa capacité à fournir une protection ciblée et son efficacité à répondre aux pressions immédiates des ravageurs et des maladies. L'expansion de la culture des fruits, légumes et autres cultures spécialisées a contribué de manière significative à la croissance du segment, car ces cultures nécessitent souvent une application précise et opportune de produits de protection des cultures. De plus, la flexibilité de la méthode dans le calendrier d'application et sa compatibilité avec diverses formulations de pesticides en ont fait le choix privilégié des agriculteurs chinois.

Segment du Traitement du Sol sur le Marché des Produits Chimiques de Protection des Cultures en Chine

Le segment du traitement du sol émerge comme la méthode d'application à la croissance la plus rapide sur le marché des produits chimiques de protection des cultures en Chine, avec un TCAC projeté d'environ 6% durant 2024-2029. Cette trajectoire de croissance est principalement portée par les initiatives gouvernementales croissantes axées sur l'agriculture durable et les pratiques de gestion des sols. L'expansion de l'agriculture commerciale, de la culture en serre et de l'agriculture de précision en Chine a considérablement stimulé la demande de méthodes de traitement du sol. La croissance du segment est encore soutenue par son efficacité à contrôler les ravageurs et les maladies d'origine tellurique, à promouvoir la croissance des cultures et à améliorer le rendement global. Les avancées technologiques récentes dans les produits et méthodes d'application de traitement du sol ont amélioré l'efficience et l'efficacité de ces traitements, les rendant plus attrayants pour les agriculteurs. La mise en œuvre par le Ministère de l'Écologie et de l'Environnement de politiques complètes de protection des sols et de mesures de gouvernance environnementale dans l'agriculture a également contribué à la croissance rapide du segment.

Segments Restants dans le Mode d'Application

Les autres modes d'application sur le marché des produits chimiques de protection des cultures en Chine comprennent la chimigation, la fumigation et le traitement des semences, chacun répondant à des besoins agricoles spécifiques. La chimigation a gagné en popularité grâce à son intégration avec les systèmes d'irrigation modernes, offrant une distribution efficace des pesticides tout en préservant les ressources en eau. La fumigation, bien que représentant une part plus faible, reste cruciale pour des cultures à haute valeur ajoutée spécifiques et l'agriculture en environnement contrôlé. Le traitement des semences continue d'être une mesure préventive importante, offrant une protection précoce des cultures et établissant une base solide pour la croissance des plantes. Ces méthodes d'application se complètent mutuellement, offrant aux agriculteurs un éventail complet d'options de lutte antiparasitaire agricole en fonction de leurs besoins spécifiques, de leurs types de cultures et de leurs conditions locales.

Analyse des Segments : Type de Culture

Segment des Céréales et Grains sur le Marché des Produits Chimiques de Protection des Cultures en Chine

Le segment des Céréales et Grains domine le marché des produits chimiques de protection des cultures en Chine, représentant environ 52% de la valeur totale du marché en 2024. Cette part de marché significative est principalement attribuée à la vaste superficie cultivée du segment, qui représente environ 63% de la superficie totale des cultures en Chine. Le riz, le maïs et le blé représentent 99% de la production céréalière totale chinoise, ce qui en fait les cultures les plus importantes dans ce segment. La domination de ce segment est encore renforcée par la prévalence de diverses maladies fongiques telles que la rouille, l'oïdium et la tache foliaire qui affectent les céréales, ainsi que par les principaux défis phytosanitaires incluant les foreurs de tiges, les pucerons, les chenilles légionnaires, les cicadelles et les delphacides. La part de marché substantielle du segment est également soutenue par la priorité stratégique accordée par la Chine à la sécurité céréalière et à l'autosuffisance en production céréalière.

Segment des Fruits et Légumes sur le Marché des Produits Chimiques de Protection des Cultures en Chine

Le segment des Fruits et Légumes devrait afficher la trajectoire de croissance la plus forte sur le marché des produits chimiques de protection des cultures en Chine, avec un TCAC anticipé d'environ 6% durant 2024-2029. Cette croissance robuste est portée par plusieurs facteurs, notamment l'expansion des zones de culture dans des régions clés telles que la Plaine du Nord de la Chine, le Delta du Fleuve Yangtze, le Delta du Fleuve des Perles, la Province du Yunnan, la Province du Xinjiang et la Province de Hainan. La croissance du segment est encore alimentée par le besoin croissant de protéger les cultures à haute valeur ajoutée contre divers ravageurs et maladies, notamment dans les systèmes d'agriculture intensive. La demande intérieure croissante pour des fruits et légumes de qualité, associée aux opportunités d'exportation croissantes, oblige les agriculteurs à adopter des produits de protection des cultures avancés pour garantir de meilleurs rendements et une meilleure qualité des produits.

Segments Restants dans le Type de Culture

Les autres segments significatifs sur le marché des produits chimiques de protection des cultures en Chine comprennent les Cultures Commerciales, les Légumineuses et Oléagineux, et le Gazon et l'Ornement. Le segment des Cultures Commerciales, englobant le coton, le thé, le tabac et la canne à sucre, joue un rôle crucial dans les exportations agricoles de la Chine et l'approvisionnement en matières premières industrielles. Le segment des Légumineuses et Oléagineux, qui comprend des cultures importantes comme le soja, l'arachide, le colza, les lentilles et les haricots mungo, est vital pour la sécurité alimentaire et la production d'huile végétale. Le segment du Gazon et de l'Ornement, bien que plus petit en comparaison, sert des marchés spécialisés comprenant les terrains de golf, les espaces publics et la production de plantes ornementales, contribuant à la verdure urbaine et aux installations récréatives. L'introduction de biopesticides dans ces segments améliore la durabilité et réduit l'impact environnemental.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Produits Chimiques de Protection des Cultures en Chine

Le marché chinois de la protection des cultures présente un mélange de leaders agrochimiques mondiaux et d'acteurs nationaux en concurrence pour des parts de marché. Les entreprises sont fortement axées sur l'innovation produit, notamment dans le développement de nouvelles matières actives et formulations adaptées à des cultures et défis phytosanitaires spécifiques. L'agilité opérationnelle est démontrée par des partenariats stratégiques et des collaborations visant à renforcer les capacités de fabrication et les réseaux de distribution. Les acteurs du marché investissent massivement dans la recherche et le développement pour créer des solutions durables et respectueuses de l'environnement, tout en élargissant leurs portefeuilles de produits par le biais d'acquisitions stratégiques. Les entreprises renforcent également leur présence en établissant des installations de fabrication locales, des centres de recherche et en élargissant leurs réseaux de distribution dans les différentes régions agricoles de Chine.

Consolidation Modérée avec une Forte Présence Locale

L'industrie chinoise de la protection des cultures présente une consolidation modérée avec un mélange de multinationales et de fabricants nationaux. Les acteurs mondiaux tels que Bayer AG, BASF SE et Syngenta Group exploitent leurs capacités de recherche avancées et leurs vastes portefeuilles de produits, tandis que des entreprises nationales telles que Jiangsu Yangnong Chemical Co. Ltd et Wynca Group maintiennent de solides positions sur le marché local grâce à leur compréhension des pratiques agricoles régionales et de leurs réseaux de distribution établis. La structure du marché est caractérisée par la présence à la fois de conglomérats agricoles diversifiés offrant des solutions agricoles complètes et de fabricants spécialisés de produits chimiques agricoles se concentrant sur des segments de produits spécifiques.

Le marché a été le témoin d'importantes activités de fusions et acquisitions alors que les entreprises cherchent à renforcer leurs positions sur le marché et à élargir leurs capacités technologiques. Les acteurs mondiaux s'associent de plus en plus à des entreprises locales pour améliorer leur portée commerciale et leurs capacités de fabrication en Chine. Ces alliances stratégiques aident les entreprises à combiner leur expertise technologique avec la connaissance du marché local, créant des solutions de protection des cultures plus efficaces et adaptées localement. La tendance à la consolidation est portée par la nécessité de réaliser des économies d'échelle, d'élargir les portefeuilles de produits et de renforcer les capacités de recherche et de développement.

L'Innovation et la Durabilité Favorisent la Croissance Future

Le succès sur le marché chinois de la protection des cultures dépend de plus en plus de la capacité des entreprises à développer des solutions innovantes et durables tout en maintenant de solides réseaux de distribution. Les acteurs en place doivent se concentrer sur le développement de formulations respectueuses de l'environnement, investir dans les technologies d'agriculture numérique et renforcer leurs capacités de recherche et de développement. Établir de solides relations avec les communautés agricoles locales, offrir des solutions complètes de protection des cultures et maintenir la compétitivité des coûts grâce à des processus de fabrication efficaces sont des stratégies cruciales pour maintenir le leadership sur le marché. Les entreprises doivent également s'adapter aux exigences réglementaires en évolution et aux préférences changeantes des agriculteurs tout en maintenant des normes de qualité et de sécurité des produits.

Pour les challengers cherchant à gagner des parts de marché, se concentrer sur des segments de marché de niche et développer des solutions spécialisées pour des défis spécifiques de protection des cultures présente des opportunités significatives. Établir des partenariats stratégiques avec des distributeurs locaux, investir dans des installations régionales de recherche et de développement et offrir des stratégies de prix compétitifs sont essentiels pour l'expansion du marché. Les entreprises doivent également tenir compte de l'importance croissante accordée à l'agriculture durable et aux pratiques d'agriculture biologique tout en développant leurs portefeuilles de produits. Le succès sur ce marché nécessite une approche équilibrée entre innovation, durabilité et rentabilité, tout en maintenant de solides relations avec les parties prenantes clés du secteur agricole.

Leaders de l'Industrie des Produits Chimiques de Protection des Cultures en Chine

BASF SE

Bayer AG

FMC Corporation

Jiangsu Yangnong Chemical Co. Ltd

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

- Août 2022 : BASF et Corteva Agriscience ont collaboré pour fournir aux producteurs de soja la lutte contre les mauvaises herbes de demain. En travaillant ensemble, BASF et Corteva visent à satisfaire la demande des agriculteurs en solutions spécialisées de lutte contre les mauvaises herbes, distinctes de celles actuellement disponibles ou en cours de développement.

- Mai 2022 : UPL s'est associé à Bayer pour l'insecticide Spirotétramate afin de développer de nouvelles solutions de gestion des ravageurs. Par le biais de cet accord mondial d'accès aux données et d'approvisionnement à long terme avec Bayer, spécifiquement pour répondre aux demandes des agriculteurs en matière de gestion de la résistance et de ravageurs suceurs difficiles à contrôler, UPL développera, enregistrera et distribuera de nouvelles solutions uniques, incluant le Spirotétramate, en utilisant son expérience dans les insecticides et son réseau mondial de recherche et développement.

Périmètre du Rapport sur le Marché des Produits Chimiques de Protection des Cultures en Chine

Fongicide, Herbicide, Insecticide, Molluscicide, Nématicide sont couverts comme segments par Fonction. Chimigation, Foliaire, Fumigation, Traitement des Semences, Traitement du Sol sont couverts comme segments par Mode d'Application. Cultures Commerciales, Fruits et Légumes, Céréales et Grains, Légumineuses et Oléagineux, Gazon et Ornement sont couverts comme segments par Type de Culture.| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des Semences |

| Traitement du Sol |

| Cultures Commerciales |

| Fruits et Légumes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Gazon et Ornement |

| Fonction | Fongicide |

| Herbicide | |

| Insecticide | |

| Molluscicide | |

| Nématicide | |

| Mode d'Application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des Semences | |

| Traitement du Sol | |

| Type de Culture | Cultures Commerciales |

| Fruits et Légumes | |

| Céréales et Grains | |

| Légumineuses et Oléagineux | |

| Gazon et Ornement |

Définition du marché

- Fonction - Les produits chimiques de protection des cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin de protéger les cultures contre les dommages et de préserver le rendement des cultures.

- Mode d'Application - Foliaire, Traitement des Semences, Traitement du Sol, Chimigation et Fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de Culture - Ceci représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La Gestion Intégrée des Mauvaises Herbes (GIM) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites Maximales de Résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux issus de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés Tolérantes aux Herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements des cultures contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les semences ou les plantules contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact empêchent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis transféré à l'intérieur de la plante, protégeant ainsi la plante contre l'attaque de pathogènes. |

| Administration Massive de Médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou à éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières Actives | Les matières actives sont les substances chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit des orientations sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut des activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en Suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre Mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré Émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes Phytoparasites | Les nématodes parasitaires se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes d'origine tellurique, ce qui entraîne des pertes de cultures ou de rendements. |

| Stratégie Australienne contre les Mauvaises Herbes (AWS) | La Stratégie Australienne contre les Mauvaises Herbes, détenue par le Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant la possibilité de présenter des recherches et d'échanger des informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par le biais d'un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement