Taille et Part du Marché des Semi-conducteurs des Émirats Arabes Unis (EAU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

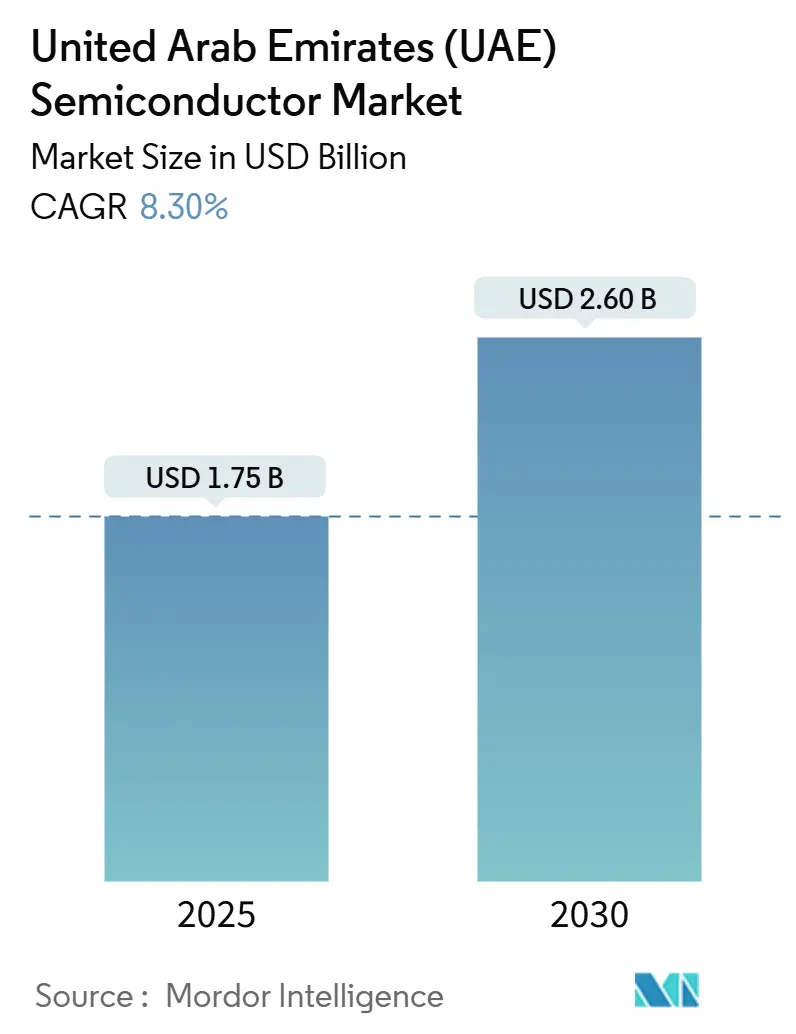

| Taille du Marché (2025) | 1.75 Milliards de dollars |

| Taille du Marché (2030) | 2.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.30% CAGR |

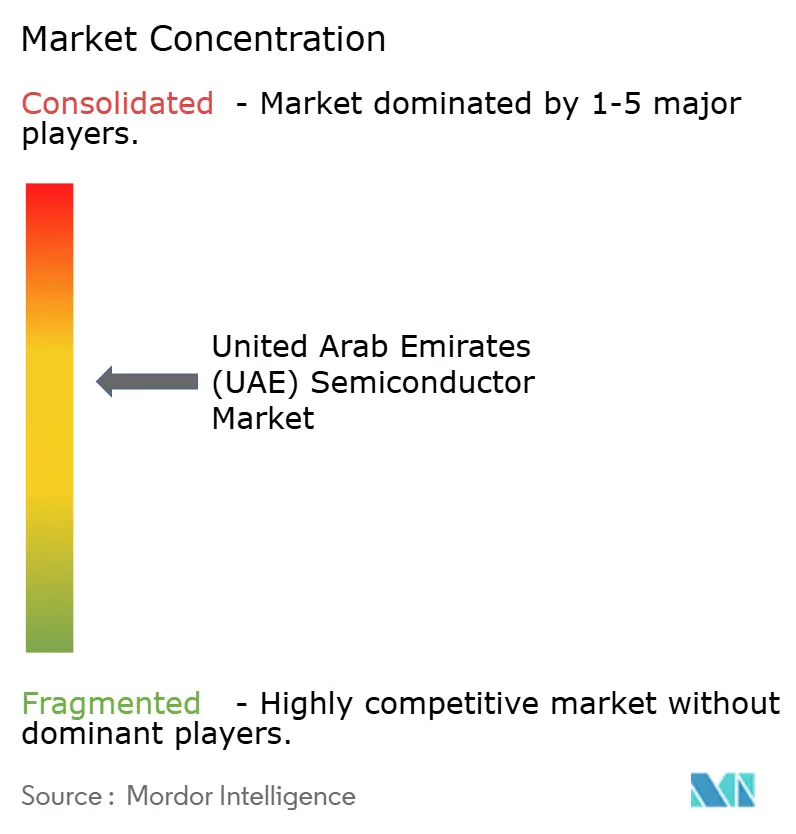

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs des Émirats Arabes Unis (EAU) par Mordor Intelligence

La taille du marché des semi-conducteurs des Émirats Arabes Unis est estimée à 1,75 milliard USD en 2025, et devrait atteindre 2,60 milliards USD d'ici 2030, à un TCAC de 8,30 % durant la période de prévision (2025-2030). Cette trajectoire reflète la volonté du gouvernement de faire évoluer l'économie nationale des hydrocarbures vers les industries du savoir, ancrée par des constructions de centres de données d'IA à grande échelle, des déploiements de la 5G avancée et des incitations renouvelées à la fabrication de nœuds avancés. Les investissements soutenus des fonds souverains et les accords à long terme avec les fournisseurs de puces américains garantissent un flux fiable de GPU avancés, de mémoires et de composants RF, atténuant les risques antérieurs liés aux licences d'importation. Les plans nationaux de haut débit stimulent la demande de transpondeurs optiques et de modules frontaux RF, tandis que les objectifs ambitieux d'adoption des véhicules électriques se traduisent par une hausse des commandes de dispositifs de gestion de l'énergie et de capteurs. Des barrières à l'entrée persistent néanmoins, car les Émirats font face à la pénurie d'eau, aux gaz spéciaux importés et à une concurrence mondiale acharnée pour les talents dans le domaine des semi-conducteurs.

Points Clés du Rapport

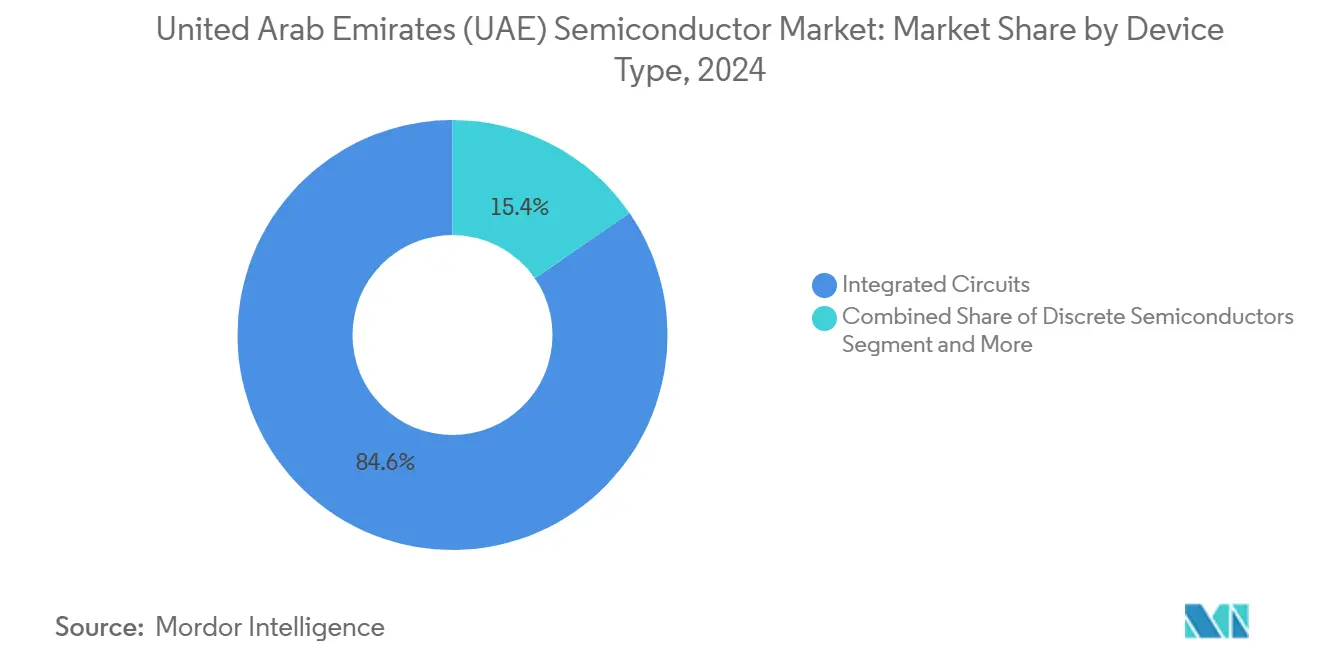

- Par type d'appareil, les circuits intégrés détenaient 84,6 % de la part du marché des semi-conducteurs des EAU en 2024, tandis que les capteurs et MEMS progressent à un TCAC de 9,7 % jusqu'en 2030.

- Par modèle commercial, le segment IDM représentait une part de 68,3 % de la taille du marché des semi-conducteurs des EAU en 2024 ; les fournisseurs de conception/sans usine devraient se développer à un TCAC de 9 % jusqu'en 2030.

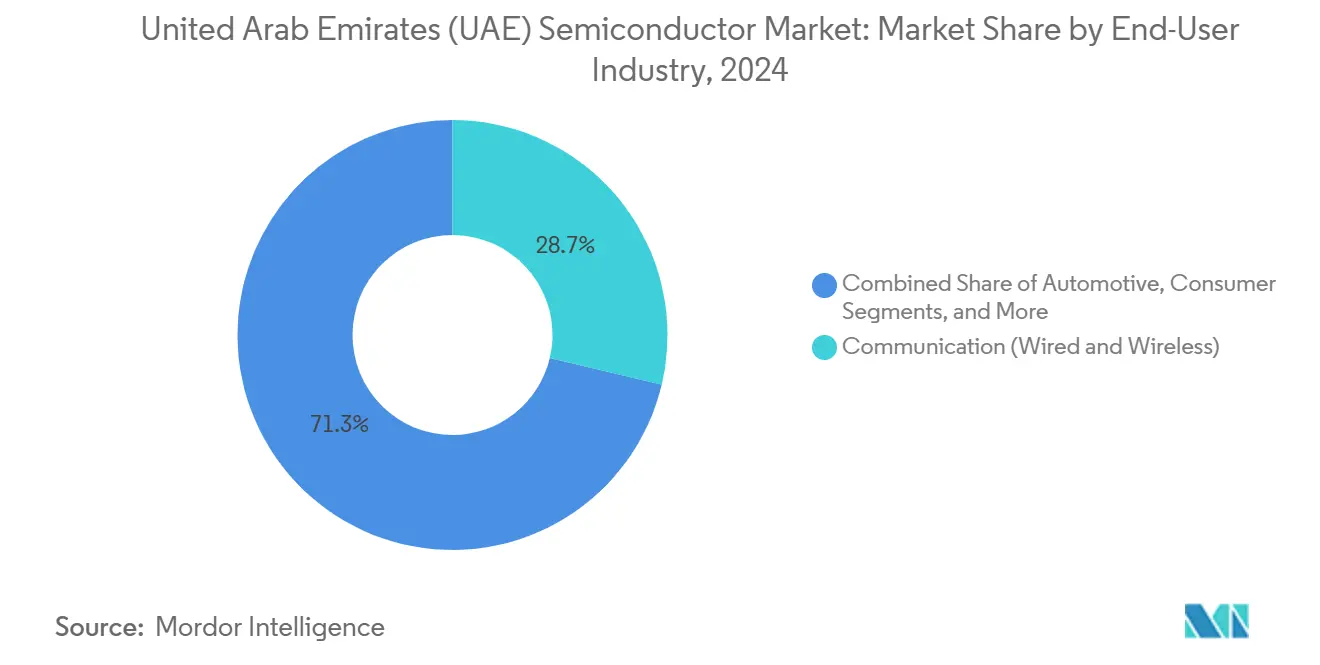

- Par secteur d'utilisation finale, les applications de communication ont capté 28,71 % de la part des revenus du marché des semi-conducteurs des EAU en 2024, tandis que les applications d'intelligence artificielle devraient croître à un TCAC de 9,6 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs des Émirats Arabes Unis (EAU)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales à la fabrication de nœuds avancés | +1.2% | Dubai Silicon Oasis, Abou Dhabi | Moyen terme (2-4 ans) |

| Hausse de la demande intérieure en matériel informatique pour l'IA et l'informatique en périphérie | +1.8% | Campus IA d'Abou Dhabi, à l'échelle nationale | Court terme (≤2 ans) |

| Déploiement rapide de la 5G et du FTTx | +1.1% | Dubaï, Abou Dhabi | Court terme (≤2 ans) |

| Électrification des transports et mobilité intelligente | +0.9% | Dubaï, Abou Dhabi | Moyen terme (2-4 ans) |

| Programmes de compensation dans le secteur aérospatial et de défense de niche | +0.6% | Zones industrielles de défense | Long terme (≥4 ans) |

| Clusters de propriété intellectuelle en conception de semi-conducteurs | +0.8% | Dubai Silicon Oasis | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales à la fabrication de nœuds avancés

Un programme industriel de 180 milliards AED dans le cadre de « Make it in the Emirates » prévoit des exonérations fiscales, une propriété étrangère à 100 % et une protection simplifiée de la propriété intellectuelle pour attirer les investissements dans les fonderies, faisant basculer la politique de l'importation de puces vers des activités sélectives de fabrication de tranches et d'emballage avancé. [1]Ministère de l'Industrie et des Technologies Avancées des EAU, « Make it in the Emirates », moiat.gov.ae Dubai Silicon Oasis a déjà mis à jour ses réglementations de location foncière pour donner la priorité aux locataires du secteur des semi-conducteurs et accélérer les autorisations environnementales. Les clauses de contrôle des exportations intégrées dans les nouvelles règles de brevets assurent aux concédants de licences américains que la propriété intellectuelle sensible de niveau défense restera protégée, réduisant les frictions de conformité pour les technologies à double usage. Des discussions préliminaires de sélection de sites avec TSMC et Samsung indiquent un intérêt pour des lignes pilotes à faible volume, bien que les investissements dans le recyclage de l'eau et les filières de main-d'œuvre qualifiée restent des prérequis. L'effet net est une amélioration ciblée du savoir-faire en conception pour la fabrication plutôt qu'une délocalisation massive de méga-fonderies vers le désert.

Hausse de la demande intérieure en matériel informatique pour l'IA et l'informatique en périphérie

Le campus Stargate aux EAU déploiera environ 100 000 GPU Nvidia GB300, donnant à Abou Dhabi l'une des cinq premières capacités de calcul IA au monde une fois pleinement opérationnel en 2026. L'adoption par G42 des accélérateurs Qualcomm Cloud AI 100 illustre le pivot vers des puces d'inférence spécialisées pour les charges de travail souveraines du secteur public, des analyses de contrôle aux frontières aux déploiements de grands modèles de langage en arabe. Les fournisseurs de cloud locaux associent la location de GPU à des accords de niveau de service de qualité sécurité nationale, garantissant une demande quasi captive pour les accélérateurs à haute marge. Au-delà de l'hyperscale, les modules d'IA en périphérie alimentent les systèmes de gestion du trafic dans les corridors de la ville intelligente de Dubaï, nécessitant des SOC robustifiés capables de supporter des températures ambiantes de 65 °C sans refroidissement liquide actif. Le mix de nomenclature qui en résulte est fortement orienté vers les nœuds avancés (≤5 nm), augmentant les prix de vente moyens et protégeant les fournisseurs des fluctuations des prix des produits de base.

Déploiement rapide de la 5G et du FTTx stimulant les composants RF et optiques

Les opérateurs e& et du ont atteint 30,5 Gbps lors de tests sur le terrain utilisant l'agrégation de porteuses 5G avancée, une étape qui impose des mises à niveau continues des modules frontaux RF et des amplificateurs de puissance au nitrure de gallium. Les services VoNR commerciaux lancés en 2025 nécessitent des circuits intégrés de suivi d'enveloppe à faible latence pour préserver l'autonomie des batteries des appareils mobiles tout en maintenant les liaisons en ondes millimétriques. La pénétration nationale de la fibre dépasse 93 %, stimulant la demande de transpondeurs en photonique sur silicium alors que les opérateurs préparent leur infrastructure de transport pour la 6G. Les bancs d'essai 6G prévus avant 2030 nécessiteront des mélangeurs silicium-germanium en térahertz, élargissant les pools de revenus adressables pour les fournisseurs de semi-conducteurs composés. De tels cycles de dépenses d'investissement pluriannuels prévisibles soutiennent les engagements de volume de base pour les fournisseurs de modules frontaux.

Électrification des transports et projets de mobilité intelligente

Dubaï vise 42 000 immatriculations de véhicules électriques d'ici 2030 et a réservé des concessions pour 1 000 bornes de recharge intelligentes, chacune équipée de MOSFET en carbure de silicium et de pilotes de grille isolés pour la résilience du réseau. Le Département de l'Énergie d'Abou Dhabi impose des stations de recharge conformes à l'OCPP, augmentant la demande de microcontrôleurs sécurisés et de jeux de puces de connectivité prenant en charge les mises à jour du micrologiciel par voie hertzienne. Les équipementiers automobiles proposent des packages ADAS de niveau 2+, chaque véhicule intégrant jusqu'à 550 USD de contenu en semi-conducteurs — le double des chiffres de 2022 — grâce aux processeurs radar, lidar et de fusion de capteurs. Des corridors pilotes de taxis robotisés sur l'île de Yas emploient des SOC Nvidia DRIVE Orin, tandis que les capsules de fret Hyperloop à l'étude s'appuieront sur des IGBT à haute température pour la propulsion par moteur linéaire. L'appétit croissant pour les dispositifs d'alimentation économes en énergie renforce la diversification des revenus pour les fournisseurs de composants analogiques et discrets de puissance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Optimisation limitée de l'eau et de l'énergie pour les fonderies de tranches | -1.4% | Sites potentiels de fonderies | Moyen terme (2-4 ans) |

| Dépendance aux gaz spéciaux et substrats importés | -0.8% | À l'échelle nationale | Court terme (≤2 ans) |

| Lacunes dans l'attraction des talents par rapport aux pôles asiatiques | -1.1% | À l'échelle nationale | Long terme (≥4 ans) |

| Préoccupations relatives à la protection de la propriété intellectuelle dans les coentreprises transfrontalières | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à l'optimisation limitée de l'eau et de l'énergie pour les fonderies de tranches

La production d'une seule tranche de 300 mm peut consommer 2 000 gallons d'eau ultrapure ; une fonderie à haut volume peut nécessiter 10 millions de gallons par jour, mettant à rude épreuve l'approvisionnement centré sur le dessalement des EAU — déjà réservé aux usages domestiques et agricoles. [2]Rédacteur, « Les installations de puces assoiffées sous surveillance dans les zones à stress hydrique », fdiintelligence.com Le refroidissement des centres de données ajoutera 426 milliards de litres annuellement dans le Golfe d'ici 2030, intensifiant la concurrence pour les ressources. Bien que le recyclage en circuit fermé permette aux fonderies de réutiliser jusqu'à 98 % de l'eau de traitement, l'investissement en capital dépasse 200 millions USD par ligne de nœud intermédiaire, compliquant le retour sur investissement pour les entrants potentiels. Les contraintes de qualité de l'alimentation électrique se profilent également ; des chutes de tension supérieures à ±2 % peuvent mettre au rebut des lots d'une valeur de 20 millions USD, nécessitant des sous-stations redondantes et des turbines à gaz sur site, ce qui alourdit les frais généraux pour les investisseurs potentiels dans les fonderies. Le risque à la baisse dissuade les engagements de méga-fonderies en greenfield, canalisant les investissements vers les niches de conception, d'assemblage et de test avancé.

Lacunes dans l'attraction des talents par rapport aux pôles asiatiques matures

Le secteur mondial des semi-conducteurs a besoin d'un million de professionnels qualifiés supplémentaires d'ici 2030, mais seulement 3 % du vivier préfère actuellement se relocaliser au Moyen-Orient, citant des écosystèmes académiques limités et un manque de clarté sur l'évolution de carrière. La rémunération totale moyenne d'un ingénieur de procédés senior à Taïwan est inférieure de 14 % à celle de Dubaï après impôts, mais le logement subventionné et les avantages en stock-options des géants asiatiques compensent cet écart. Le centre d'ingénierie de Qualcomm à Abou Dhabi illustre les progrès, mais il se concentre sur l'inférence IA plutôt que sur la R&D d'intégration de procédés de base. Sans programmes de troisième cycle en microélectronique de premier rang, les universités locales peinent à alimenter le vivier de talents, poussant les entreprises vers des packages d'expatriés coûteux qui érodent les marges. Les contraintes de main-d'œuvre figurent parmi les trois principales préoccupations citées par les partenaires potentiels de fonderies lors des évaluations de faisabilité en cours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type d'appareil : les circuits intégrés dominent la capture de valeur

Les circuits intégrés ont généré 84,6 % des revenus de 2024, soulignant l'orientation du marché des semi-conducteurs des EAU vers les accélérateurs IA, les CPU de serveurs et les clusters DRAM à haute bande passante qui ancrent l'infrastructure cloud. [3]SoftBank Group, « L'Alliance Technologique Mondiale lance Stargate UAE », softbankgroup.com Les commandes annuelles de GPU hyperscale ont dépassé à elles seules 40 000 unités en 2025, représentant près d'un milliard USD en valeur de silicium et ancrant la taille du marché des semi-conducteurs des EAU au sommet du spectre des prix de vente moyens. Les circuits intégrés de mémoire et de logique suivent la même tendance, les fournisseurs de cloud souverain élargissant leur capacité souveraine de grands modèles de langage. En revanche, les dispositifs discrets de puissance contribuent à moins de 5 % des expéditions, mais bénéficient d'une hausse des volumes grâce aux déploiements de bornes de recharge pour véhicules électriques, augmentant les revenus annuels composés de plusieurs points de pourcentage. Les volumes de capteurs et MEMS sont plus faibles mais dépassent toutes les autres catégories avec un TCAC de 9,7 %, portés par les caméras d'IA en périphérie et les déploiements de compteurs intelligents sur les réseaux municipaux. L'optoélectronique, notamment les circuits intégrés photoniques et les lasers à cavité verticale émettant par la surface (VCSEL), profite du boom de la fibre optique accompagnant les mises à niveau nationales du FTTx. Bien que l'adoption des circuits intégrés photoniques en soit encore à ses débuts, la préférence des opérateurs pour l'optique cohérente à fournisseur unique dans le cadre d'accords de maintenance à long terme positionne cette catégorie pour une croissance régulière à deux chiffres sur l'horizon de prévision.

Des prix de vente moyens élevés et une orientation vers les nœuds avancés maintiennent les marges brutes près de 47 %, bien au-dessus des moyennes mondiales des produits de base, même si l'expansion des volumes est modeste. Ce mix à haute valeur explique pourquoi le marché des semi-conducteurs des EAU continue de peser davantage que son poids en expéditions dans les comparaisons régionales de revenus. Les fournisseurs introduisent stratégiquement leurs nœuds les plus récents dans le pays pour verrouiller des contrats premium d'adopteurs précoces, renforçant la domination des revenus du segment des circuits intégrés.

Par modèle commercial : la prédominance des IDM persiste tandis que l'élan des fournisseurs sans usine se renforce

Les entreprises IDM ont capté 68,3 % des revenus en 2024, aidées par le statut préférentiel de GlobalFoundries auprès de plusieurs entités étatiques et la forte part de Samsung en DRAM et NAND dans les achats de centres de données hyperscale. Les utilisateurs finaux apprécient le contrôle vertical intégré pour les puces critiques qui alimentent les charges de travail de sécurité nationale. De plus, les appels d'offres publics locaux pour le cloud exigent fréquemment des laboratoires d'analyse des défaillances dans le pays — des capacités plus courantes chez les IDM — cimentant leur primauté dans la chaîne d'approvisionnement.

Les fournisseurs sans usine et de conception uniquement gagnent néanmoins du terrain, progressant à un TCAC de 9 % jusqu'en 2030. Le centre d'ingénierie de Qualcomm à Abou Dhabi illustre comment la conception d'ASIC localisée pour l'informatique en périphérie et l'IoT industriel permet aux maisons sans usine de surpasser les IDM traditionnels en termes de délai de mise sur le marché tout en s'appuyant sur des économies d'échelle de fabrication offshore. Les clusters de start-ups à l'intérieur de Dubai Silicon Oasis offrent des chaînes d'outils EDA subventionnées et des subventions pour les premières gravures, réduisant les coûts du premier silicium jusqu'à 35 %. La taille du marché des semi-conducteurs des EAU pour les services de conception pourrait dépasser 150 millions USD d'ici 2030 si ces incubateurs font diplômer avec succès plus de 30 start-ups sans usine, signalant un glissement subtil mais significatif du pouvoir de la fabrication vers le leadership en conception.

Par secteur d'utilisation finale : le matériel de communication reste le plus important tandis que l'IA progresse rapidement

L'infrastructure de communication a représenté 28,71 % des revenus de 2024, portée par les ASIC de modules frontaux RF, les amplificateurs de puissance pour stations de base et les modules optiques cohérents alimentant le déploiement national de la 5G avancée. Les nœuds d'informatique en périphérie mobile installés sur les sites 5G intègrent des accélérateurs d'inférence IA pour l'analyse vidéo en temps réel, rendant la demande en communication et en IA de plus en plus imbriquée. Les cycles d'approvisionnement sont prévisibles ici, avec des accords-cadres pluriannuels liant les fournisseurs aux feuilles de route des opérateurs, garantissant des volumes de base stables.

Les charges de travail d'intelligence artificielle représentent le segment d'utilisation finale à la croissance la plus rapide avec un TCAC de 9,6 %, ayant déjà dépassé l'automatisation industrielle en 2025 comme deuxième générateur de revenus. Les mandats gouvernementaux d'hébergement de grands modèles de langage souverains à l'intérieur des frontières nationales garantissent au moins 200 pétaflops de capacité de calcul incrémentale annuellement jusqu'en 2028. Les déploiements d'IA en périphérie dans les douanes, le triage médical et la planification urbaine élargissent le champ d'application au-delà des centres de données, diversifiant la demande en semi-conducteurs pour inclure des unités de traitement neuronal à faible consommation et des microcontrôleurs à enclave sécurisée.

Les secteurs industriels et énergétiques continuent de s'appuyer sur des microcontrôleurs robustes, des dispositifs de puissance et des PHY Ethernet industriels pour la numérisation des champs pétroliers et l'automatisation des raffineries. Cependant, leur part diminue légèrement à mesure que les projets d'IA et de mobilité captent de plus grandes tranches du financement public. L'électronique grand public reste la plus petite part en raison d'une base limitée d'équipementiers nationaux, mais les importations de smartphones haut de gamme soutiennent indirectement les expéditions de composants RF, car de nombreux appareils sont distribués via les hubs logistiques des EAU avant réexportation vers l'Afrique et l'Asie du Sud.

Analyse Géographique

Dubaï et Abou Dhabi représentent conjointement près de 80 % de la consommation de semi-conducteurs des EAU. Le secteur des télécommunications mature de Dubaï, ses centres de données de services financiers et ses zones de libre-échange concentrent les commandes de composants RF, de stockage et de mise en réseau. L'expansion des revenus ici est parallèle à la densification progressive de la 5G, aux déploiements de réseaux intelligents municipaux et aux déploiements de serveurs pour les technologies financières. Le cluster de Dubai Silicon Oasis est devenu le hub de facto des services de conception, accueillant plus de 120 entreprises de semi-conducteurs et d'EDA, dont les opérations de front-office d'Intel Foundry Services et le support de licences Synopsys.

L'empreinte d'Abou Dhabi est ancrée par le campus Stargate et les participations historiques de GlobalFoundries. Les racks hyperscale d'IA prévus pour livraison en 2026 nécessiteront à eux seuls plus de deux millions de DIMM de serveurs et 15 000 transpondeurs optiques cohérents, soutenant un changement de niveau dans la demande de DRAM à haute bande passante et de substrats de circuits intégrés avancés. Les centrales électriques au gaz abondantes de l'émirat fournissent une capacité de charge de base pour les clusters de GPU énergivores, donnant à Abou Dhabi un avantage structurel en termes de coûts par rapport aux pôles technologiques voisins.

Les émirats du nord — Sharjah, Ras Al-Khaïmah et Fujaïrah — jouent des rôles de soutien, offrant des terrains industriels pour l'assemblage de circuits imprimés et des entrepôts de distribution régionale. Bien que leurs dépenses en semi-conducteurs soient modestes, les incitations fiscales des zones franches attirent des entreprises logistiques qui raccourcissent les délais de livraison pour les fonderies dépendantes des importations dans tout le Golfe. Au fil du temps, ces émirats pourraient se transformer en sites auxiliaires d'OSAT (assemblage et test de semi-conducteurs externalisés), capitalisant sur des coûts immobiliers plus bas.

Au niveau régional, les EAU sont en concurrence directe avec l'initiative saoudienne de hub de semi-conducteurs de 266 millions USD dévoilée en 2024, qui vise 50 start-ups de conception d'ici 2030. Le marché intérieur plus profond de l'Arabie Saoudite et le vaste financement du Fonds d'Investissement Public représentent une concurrence crédible pour les coentreprises de premier plan, mais l'avance des EAU en matière d'infrastructure et de réglementation leur confère un avantage de premier entrant. Le Qatar et Oman sont encore plus en retard, se concentrant principalement sur l'intégration de systèmes. Par conséquent, le marché des semi-conducteurs des EAU conserve son rôle de passerelle régionale, acheminant le silicium fabriqué en Asie vers les déploiements au Moyen-Orient tout en ajoutant de la validation de conception, de l'intégration de systèmes et des valeurs ajoutées à haute marge.

Paysage Concurrentiel

La concurrence mondiale reste modérée, aucune entreprise ne détenant plus de 20 % du total des revenus des semi-conducteurs des EAU. GlobalFoundries tire parti du soutien souverain pour fournir des ASIC sécurisés pour la défense et les télécommunications, tandis qu'Intel sécurise des contrats CPU à haute marge pour les charges de travail cloud et d'entreprise via sa filiale du Golfe. Samsung domine la part de marché des mémoires, notamment en silicium HBM alimentant les clusters de GPU, et s'associe à la division des centres de données d'Etisalat pour les déploiements de SSD haute densité.

Qualcomm fournit des modules RF basés sur Snapdragon X80 pour les équipements de locaux clients 5G et collabore avec e& sur des passerelles d'IA en périphérie pour réseaux privés. [4]Service de presse de Qualcomm, « Qualcomm et e& collaborent sur l'IA en périphérie », qualcomm.com Nvidia, bien que sans usine, exerce une influence disproportionnée car chaque annonce hyperscale dans le pays à ce jour repose sur sa feuille de route GPU. Analog Devices, Infineon et STMicroelectronics se disputent les créneaux de carbure de silicium automobile et de puissance industrielle, chacun annonçant des centres régionaux de support client pour répondre aux exigences strictes des codes de réseau IEC et CCG.

Les mouvements stratégiques s'orientent vers des laboratoires d'innovation conjointe et des engagements d'approvisionnement à long terme plutôt que vers des fonderies en greenfield. L'installation hyperscale de Microsoft de 2 milliards AED avec du associe le cloud Azure à la conformité en matière de données souveraines, illustrant l'approche écosystémique : plateforme de calcul plus connectivité plus intégration locale. Les fournisseurs co-localisent de plus en plus leurs équipes d'ingénierie d'application terrain dans les campus clients, raccourcissant les cycles de gain de conception et augmentant les coûts de changement pour les concurrents.

Des opportunités d'espaces blancs persistent pour les fournisseurs dans les accélérateurs d'IA en périphérie à faible consommation, les microcontrôleurs de sécurité fonctionnelle automobile et la photonique sur silicium pour les liaisons de centres de données inférieures à 200 m. Le succès dépendra de l'alignement avec l'écosystème : exploiter les subventions de R&D des EAU, s'intégrer aux piles IA locales et répondre aux exigences de traitement automatique du langage naturel en arabe. Les entreprises capables de superposer des couches de logiciels, de services et de support de garantie local sur le matériel sont en mesure de capter des flux de revenus récurrents et fidélisants.

Leaders du Secteur des Semi-conducteurs des Émirats Arabes Unis (EAU)

GlobalFoundries Inc.

Intel Semiconductor Gulf LLC

Samsung Gulf Electronics FZE

NXP Semiconductors Middle East FZ-LLC

STMicroelectronics NV (Dubai Branch)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : TSMC a relancé des discussions exploratoires avec des négociateurs américains concernant une fonderie à l'échelle de l'Arizona aux EAU, signalant une possible entrée dans la fabrication en région MENA.

- Mai 2025 : Le cadre d'exportation États-Unis–EAU a accordé des licences pour 500 000 GPU Nvidia H100 et GB300 sur cinq ans, le plus grand accord de puces avancées du Golfe à ce jour.

- Mai 2025 : Qualcomm a inauguré un centre d'ingénierie mondial à Abou Dhabi pour piloter les solutions de silicium pour l'IA, l'IoT industriel et les centres de données.

- Mai 2025 : Le consortium Stargate UAE (G42, OpenAI, Oracle, Nvidia, SoftBank, Cisco) a posé la première pierre d'un cluster de calcul IA de 1 GW prévu pour achèvement en 2026.

- Avril 2025 : du et Microsoft se sont engagés à hauteur de 2 milliards AED dans une coentreprise de centre de données hyperscale soutenant les charges de travail de cloud souverain à Dubaï.

- Mars 2025 : Les EAU ont promis 1 400 milliards USD d'investissements aux États-Unis au cours de la prochaine décennie, dont 25 milliards USD pour les infrastructures énergétiques et les centres de données avec des liens dans le domaine des semi-conducteurs.

Périmètre du Rapport sur le Marché des Semi-conducteurs des Émirats Arabes Unis (EAU)

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de Conception/Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| Intelligence Artificielle |

| Gouvernement (Aérospatial et Défense) |

| Autres Secteurs d'Utilisation Finale |

| Par Type d'Appareil (Le Volume d'Expédition par Type d'Appareil est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | IDM | |||

| Fournisseur de Conception/Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| Intelligence Artificielle | ||||

| Gouvernement (Aérospatial et Défense) | ||||

| Autres Secteurs d'Utilisation Finale | ||||

Questions Clés Traitées dans le Rapport

Quel TCAC est prévu pour les revenus des semi-conducteurs des EAU jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 8,30 %, portant les revenus de 1,75 milliard USD en 2025 à 2,60 milliards USD d'ici 2030.

Quelle catégorie de dispositifs génère la plus grande part des ventes de semi-conducteurs des EAU ?

Les circuits intégrés représentent 84,6 % des revenus de 2024, grâce à une forte demande d'accélérateurs IA et de mémoires.

Pourquoi les IDM restent-ils dominants aux Émirats ?

Le contrôle vertical de la fabrication, des chaînes d'approvisionnement sécurisées et des laboratoires locaux d'analyse des défaillances donnent aux IDM une part de revenus de 68,3 %.

Qu'est-ce qui stimule la croissance la plus rapide de la demande des utilisateurs finaux ?

Les applications d'intelligence artificielle se développent à un TCAC de 9,6 % grâce aux clusters de calcul hyperscale et aux déploiements d'IA en périphérie.

Quel pôle géographique concentre l'essentiel de la future demande en puces ?

Abou Dhabi mène la croissance à venir alors que son campus Stargate accélère le déploiement de GPU et attire des investissements adjacents dans les centres de données.

Quel obstacle majeur limite les fonderies de tranches à grande échelle aux EAU ?

La pénurie d'eau et le coût en capital des systèmes de recyclage avancés constituent des barrières significatives à l'économie des méga-fonderies.

Dernière mise à jour de la page le: