Taille et Part du Marché des Semi-conducteurs en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

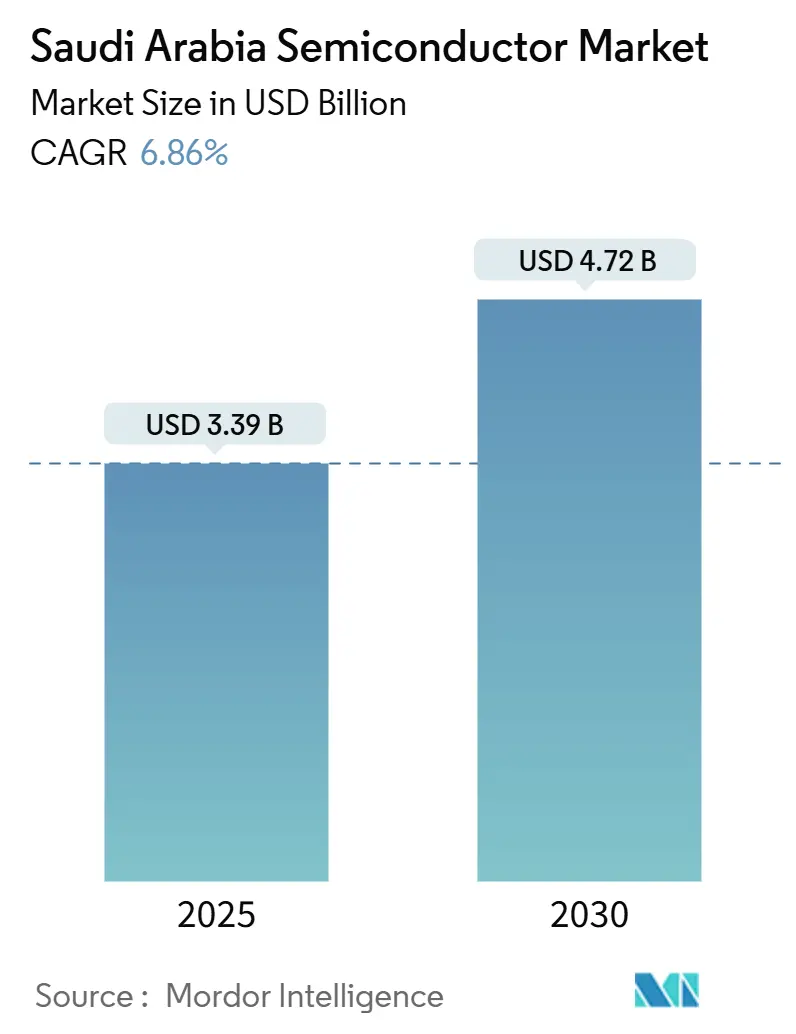

| Taille du Marché (2025) | 3.39 Milliards de dollars |

| Taille du Marché (2030) | 4.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Semi-conducteurs en Arabie Saoudite par Mordor Intelligence

La taille du marché des semi-conducteurs en Arabie Saoudite a atteint 3,39 milliards USD en 2025 et devrait s'étendre à 4,72 milliards USD d'ici 2030, reflétant un CAGR de 6,86 % sur la période de prévision. Le mandat de souveraineté technologique de Vision 2030, le fonds d'investissement gouvernemental de 1 milliard SAR et un plan visant à attirer plus de 50 maisons de conception sans usine continuent de façonner un environnement de croissance favorable. Des accords récents avec les États-Unis ont levé les restrictions antérieures à l'exportation et ouvert un accès direct aux puces d'intelligence artificielle avancées de Nvidia et AMD, un développement qui renforce les capacités nationales des centres de données et réduit l'incertitude de la chaîne d'approvisionnement. [1]Bloomberg, "Les États-Unis vont renforcer l'accès de l'Arabie Saoudite aux puces d'intelligence artificielle malgré les problèmes persistants avec la Chine," bloomberg.com Les abondantes ressources en énergie renouvelable du Royaume, avec des projets éoliens et solaires fournissant de l'électricité à 1,57-1,70 centime par kilowattheure, offrent un avantage structurel en termes de coûts d'exploitation pour les activités de fabrication et d'emballage de semi-conducteurs par rapport aux pôles traditionnels d'Asie de l'Est et d'Amérique du Nord. Des initiatives à grande échelle telles que l'engagement de capital de 100 milliards USD d'Alat, le nouveau centre de conception de Qualcomm et le programme d'infrastructure d'intelligence artificielle de 1,5 milliard USD de Groq soulignent un paysage concurrentiel axé sur les partenariats qui privilégie le transfert rapide de compétences et la maturation de l'écosystème.

Points Clés du Rapport

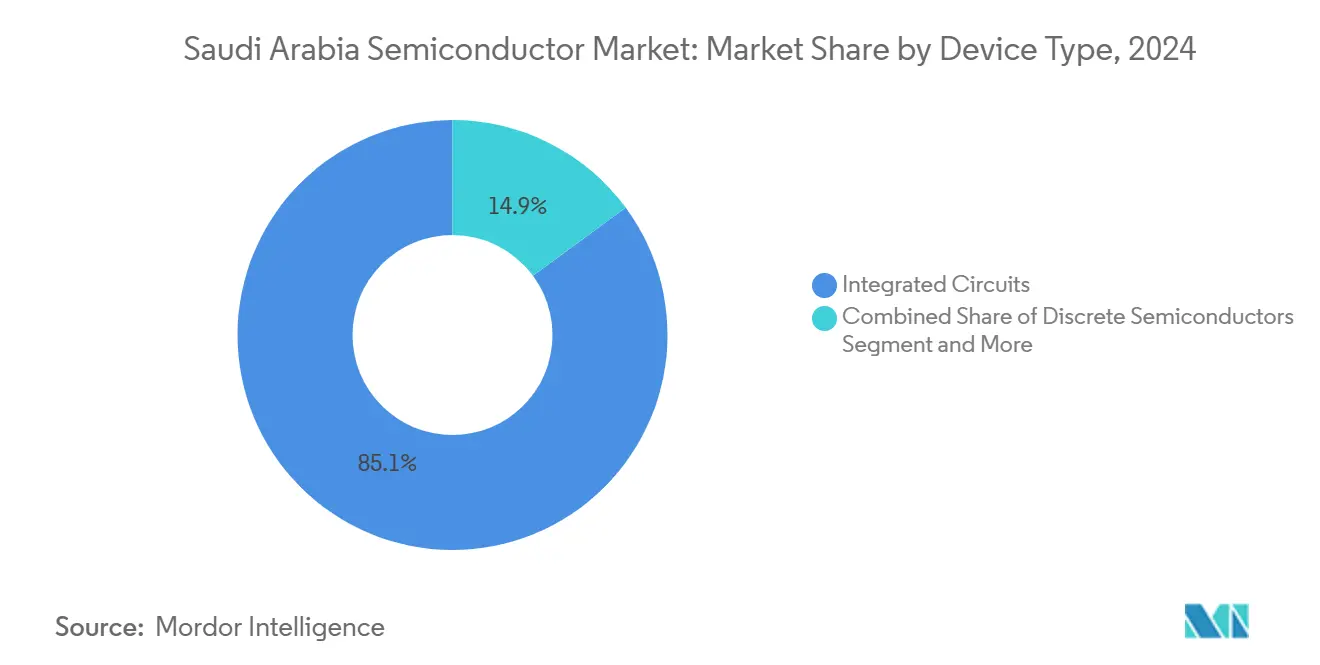

- Par type d'appareil, les circuits intégrés ont dominé avec 85,1 % de la part du marché des semi-conducteurs en Arabie Saoudite en 2024, tandis que les capteurs et MEMS devraient enregistrer le CAGR le plus rapide de 8,3 % jusqu'en 2030.

- Par modèle commercial, le segment des fabricants de dispositifs intégrés détenait 57,3 % de la taille du marché des semi-conducteurs en Arabie Saoudite en 2024, tandis que les fournisseurs de conception/sans usine devraient afficher un CAGR de 8,0 % jusqu'en 2030.

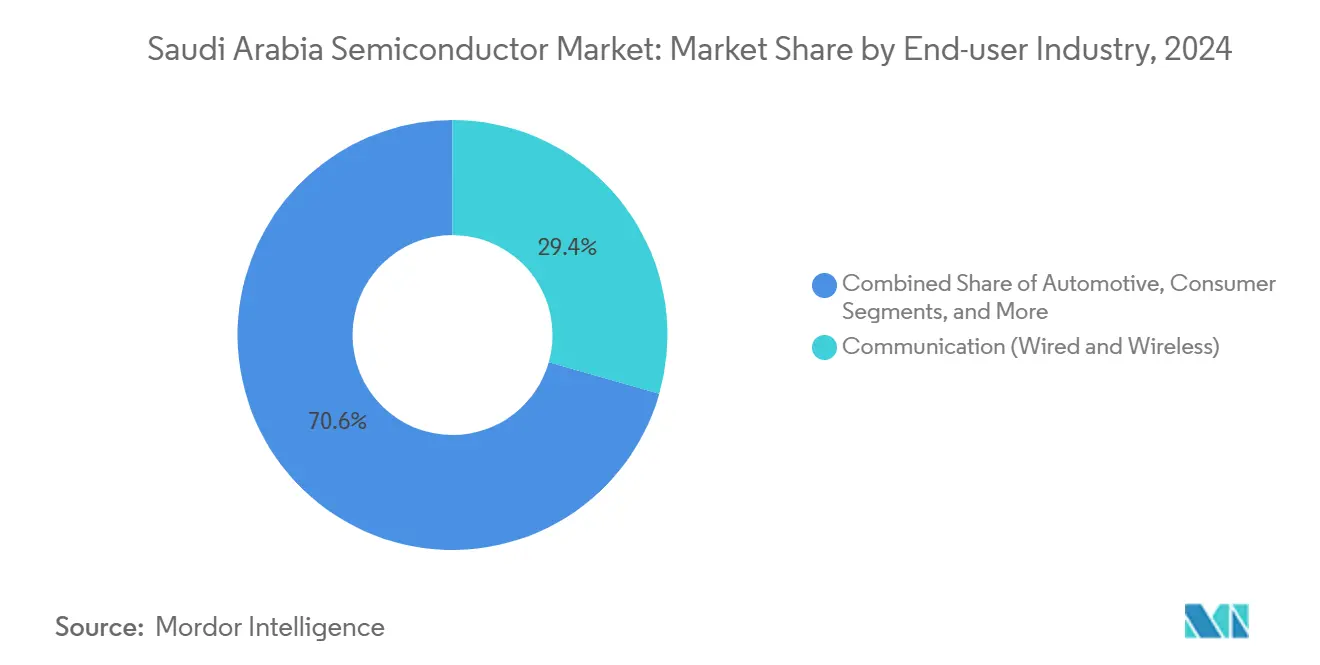

- Par secteur d'utilisation finale, les applications de communication représentaient 29,41 % de la part du marché des semi-conducteurs en Arabie Saoudite en 2024 ; l'utilisation finale liée à l'intelligence artificielle devrait se développer à un CAGR de 8,5 % sur la période 2025-2030.

Tendances et Perspectives du Marché des Semi-conducteurs en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fonds d'investissement gouvernemental de 1 milliard SAR dans les semi-conducteurs | +1.2% | National (Riyad, NEOM) | Moyen terme (2-4 ans) |

| Incitations de Vision 2030 attirant plus de 50 maisons de conception sans usine | +0.9% | National (Riyad, Djeddah, Dammam) | Long terme (≥ 4 ans) |

| Demande intérieure croissante pour les puces de centres de données axées sur l'intelligence artificielle | +1.5% | National ; débordement régional | Court terme (≤ 2 ans) |

| Feuille de route de fabrication de véhicules électriques stimulant l'adoption des circuits intégrés automobiles | +0.8% | Ville économique du Roi Abdallah | Moyen terme (2-4 ans) |

| Abondance d'énergie renouvelable à faible coût réduisant les charges d'exploitation des usines de fabrication | +0.7% | NEOM et zones d'énergie renouvelable | Long terme (≥ 4 ans) |

| Initiatives public-privé de fonderie quantique | +0.4% | Sites de KAUST et d'Aramco | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fonds d'investissement gouvernemental de 1 milliard SAR dans les semi-conducteurs

Le fonds dédié aux technologies de pointe de 1 milliard SAR (266 millions USD) fournit du capital d'amorçage, des subventions salariales et un soutien à la relocalisation aux nouvelles entreprises de conception de puces entrantes, avec pour objectif d'accueillir 50 sociétés de conception locales d'ici 2030. Par l'intermédiaire du Pôle National des Semi-conducteurs, trois entreprises confirmées et dix prospects ont déjà entamé des négociations de licences et d'installations. [2]Quartz, "L'Arabie Saoudite se lance dans les semi-conducteurs, mais n'essaie pas encore de battre Nvidia," qz.com Le fonds cible intentionnellement les dispositifs à nœuds matures et spécifiques aux applications, permettant aux acteurs du marché des semi-conducteurs en Arabie Saoudite d'éviter une concurrence frontale avec les leaders des nœuds avancés tels que TSMC et Intel. Les incitations structurées comprennent des compléments salariaux indexés localement pour les ingénieurs saoudiens, des packages d'accueil et des procédures d'incorporation accélérées, répondant ainsi aux pénuries de capital et de ressources humaines qui entravent généralement les nouveaux pôles de semi-conducteurs.

Les incitations de Vision 2030 créent un écosystème complet de conception sans usine

Un ensemble de mesures réglementaires et fiscales dans le cadre de Vision 2030 va au-delà du capital-risque. Le programme des Sièges Régionaux accorde aux multinationales qualifiées un impôt sur les sociétés de 0 % sur les revenus éligibles ainsi que des quotas d'arabisation assouplis, réduisant considérablement le coût d'établissement d'une présence de conception dans les corridors du marché des semi-conducteurs en Arabie Saoudite. Un pipeline de formation coordonné, piloté par la Cité du Roi Abdulaziz pour la Science et la Technologie et 16 universités partenaires, a déjà formé plus de 400 concepteurs de micropuces et chercheurs en fabrication. Les services de soutien à la propriété intellectuelle intégrés au programme atténuent les obstacles perçus liés aux risques juridiques, renforçant davantage l'attractivité du marché des semi-conducteurs en Arabie Saoudite pour les maisons de conception internationales.

La demande intérieure croissante pour les puces de centres de données axées sur l'intelligence artificielle stimule l'expansion du marché

L'allocation de 40 milliards USD du Fonds d'Investissement Public à la technologie de l'intelligence artificielle et les contrats d'approvisionnement pluriannuels de HUMAIN pour plusieurs centaines de milliers d'unités de processeurs graphiques haut de gamme établissent un débouché garanti à court terme pour les semi-conducteurs avancés. Des projets de centres de données tels que l'usine d'intelligence artificielle à zéro émission nette de DataVolt d'une valeur de 5 milliards USD à NEOM créent des clients d'ancrage qui élèvent la demande nationale en processeurs, mémoires et circuits intégrés d'interconnexion à haute vitesse. L'objectif de gérer 7 % des charges de travail mondiales d'entraînement de modèles d'intelligence artificielle d'ici 2030 implique une consommation de silicium soutenue bien au-dessus de la production nationale actuelle, renforçant l'importance stratégique de l'expansion du marché des semi-conducteurs en Arabie Saoudite.

La feuille de route de fabrication de véhicules électriques stimule les opportunités dans les semi-conducteurs automobiles

L'installation de 155 000 unités de Lucid Motors et l'usine prévue de 240 000 unités de Ceer sous-tendent un besoin intérieur croissant en circuits intégrés de gestion de l'alimentation, en ensembles de capteurs et en processeurs pour systèmes d'aide à la conduite avancés. Les véhicules électriques nécessitent entre 600 et 800 USD de semi-conducteurs par unité, dépassant les 400 USD de contenu dans les voitures à moteur à combustion interne et se traduisant par une augmentation de plusieurs centaines de millions de dollars pour le marché des semi-conducteurs en Arabie Saoudite d'ici le milieu de la décennie. L'engagement de Ceer d'atteindre 45 % d'approvisionnement local intensifie les opportunités de qualification des fournisseurs pour les prestataires de conception et d'emballage opérant dans le Royaume.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de talents techniques locaux et déficit de compétences en conception de puces | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Absence d'usines de fabrication à nœuds avancés (< 7 nm) dans le Royaume | -1.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Restrictions géopolitiques sur les licences d'exportation pour les processeurs graphiques d'intelligence artificielle de pointe | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les importations d'équipements d'investissement | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le manque de talents techniques locaux freine le développement avancé des semi-conducteurs

Malgré une hausse de 24 % de la disponibilité des talents en intelligence artificielle en Arabie Saoudite en 2024, la concurrence pour les ingénieurs expérimentés en lithographie sub-10 nm, en emballage avancé et en accélérateurs d'apprentissage automatique reste intense. Le Centre d'Excellence pour l'Intelligence Artificielle Générative de KAUST et les nouveaux programmes d'enseignement en semi-conducteurs constituent des solutions à moyen terme ; pour la période 2025-2027, de nombreux acteurs du marché des semi-conducteurs en Arabie Saoudite s'appuient encore sur des spécialistes expatriés ou des collaborations de conception transfrontalières. Les différentiels de coûts de main-d'œuvre avec les secteurs de la finance et de l'énergie compliquent davantage le recrutement.

L'absence d'usines de fabrication à nœuds avancés limite la production de semi-conducteurs à haute valeur ajoutée

L'Arabie Saoudite a privilégié la fabrication externalisée à nœuds matures, ce qui se traduit par une capacité nationale limitée pour les tranches sub-7 nm essentielles aux accélérateurs d'intelligence artificielle et aux processeurs mobiles phares. La dépendance à l'égard de fonderies éloignées expose les chaînes d'approvisionnement aux tensions géopolitiques et aux risques d'allocation de capacité, plafonnant la création de valeur pour le marché des semi-conducteurs en Arabie Saoudite. Bien que cette contrainte évite la construction d'usines de fabrication à forte intensité capitalistique, elle retarde également la participation aux couches de produits à marges les plus élevées de la chaîne de valeur mondiale des semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Circuits Intégrés Dominent Malgré la Croissance des Capteurs

Les circuits intégrés ont contribué à hauteur de 85,1 % des revenus de 2024, consolidant la position dominante au sein du marché des semi-conducteurs en Arabie Saoudite. [3]Argaam, "L'Arabie Saoudite lance un fonds de 1 milliard SAR…," argaam.com L'expansion des centres de données hyperscale nationaux et les déploiements d'informatique en nuage ont maintenu une demande élevée pour les processeurs centraux de classe serveur, les processeurs graphiques et les mémoires. Les circuits intégrés logiques sont de plus en plus personnalisés pour les charges de travail de traitement du langage naturel et d'inférence de grands modèles de langage commandées par les clients de HUMAIN et Datavolt. La taille du marché des semi-conducteurs en Arabie Saoudite pour les circuits intégrés devrait croître parallèlement à la trajectoire globale du secteur, portée par les cas d'usage de l'intelligence artificielle, des télécommunications et de l'automobile.

Les capteurs et MEMS, bien que représentant une base plus modeste, devraient enregistrer le CAGR le plus rapide de 8,3 % jusqu'en 2030. Les programmes de véhicules électriques chez Lucid et Ceer amplifient l'adoption des capteurs inertiels, de pression et de groupe motopropulseur, tandis que les déploiements de villes intelligentes à l'échelle nationale soutiennent la demande de composants de surveillance environnementale et de santé structurelle. Les mises à niveau de l'Industrie 4.0 sur les sites d'Aramco et de SABIC créent des volumes supplémentaires pour les MEMS industriels, élargissant encore l'ensemble des opportunités adressables. À mesure que les connexions IoT prolifèrent dans la vallée de l'hydrogène de NEOM, les puces de fusion de capteurs et d'analyse en périphérie sont prêtes à connaître une croissance accélérée des expéditions au sein du marché des semi-conducteurs en Arabie Saoudite.

Par Modèle Commercial : Le Leadership des Fabricants de Dispositifs Intégrés Face au Défi des Fournisseurs Sans Usine

Les fabricants de dispositifs intégrés ont maintenu un leadership en termes de revenus de 57,3 % en 2024 en s'appuyant sur des réseaux de fabrication mondiaux et des systèmes de qualité de niveau automobile établis pour des clients tels que Lucid Motors et Ceer. Les fabricants de dispositifs intégrés multinationaux — Samsung, STMicroelectronics, Infineon — associent des technologies de processus à l'étranger à des partenaires de distribution saoudiens pour servir les clients industriels et énergétiques, renforçant les schémas d'approvisionnement fondés sur la confiance.

Les fournisseurs de conception/sans usine, cependant, progressent à un CAGR de 8,0 %, soutenus par les subventions du Pôle National des Semi-conducteurs et les licences accélérées. Le centre de conception de Qualcomm à Riyad et le développement de coprocesseurs de réseaux de neurones de Groq illustrent un mode d'entrée centré sur la propriété intellectuelle qui convient à la stratégie à faible intensité capitalistique du Royaume. À mesure que les objectifs de localisation exercent une pression sur les chaînes d'approvisionnement automobiles et d'intelligence artificielle, la part de marché des semi-conducteurs en Arabie Saoudite des entreprises sans usine devrait augmenter régulièrement, créant une demande parallèle de services de conception nationaux pour la vérification, les tests et l'emballage avancé.

Par Secteur d'Utilisation Finale : Le Leadership des Communications Mis au Défi par la Montée en Puissance de l'Intelligence Artificielle

L'infrastructure de télécommunications a maintenu une part de 29,41 % des revenus de 2024, ancrée par les déploiements de macro-cellules 5G, les passerelles de câbles sous-marins et les dorsales ethernet métropolitaines qui utilisent des modules frontaux RF, des processeurs réseau et des émetteurs-récepteurs optiques. Des opérateurs tels que STC et Zain ont poursuivi des mises à niveau pluriannuelles des réseaux d'accès radio, renforçant une demande stable en puces pour le marché des semi-conducteurs en Arabie Saoudite.

Les charges de travail d'intelligence artificielle, cependant, représentent l'application à la croissance la plus rapide avec un CAGR de 8,5 % jusqu'en 2030, portée par l'allocation de 40 milliards USD du Fonds d'Investissement Public à l'intelligence artificielle et le déploiement informatique de 1,5 milliard USD de Groq. Les architectures du nuage à la périphérie nécessitent des mémoires à large bande passante, des accélérateurs d'intelligence artificielle et des circuits intégrés spécifiques aux applications de commutation à faible latence, augmentant le potentiel de volume en silicium. L'électronique automobile complète les principaux segments de croissance : les onduleurs de groupe motopropulseur, les puces radar pour systèmes d'aide à la conduite avancés et les circuits intégrés de gestion des batteries évoluent en parallèle avec les jalons de production de Lucid et Ceer.

Analyse Géographique

Riyad constitue le noyau des fonctions de conception, de sièges sociaux et de capital-risque au sein du marché des semi-conducteurs en Arabie Saoudite, grâce à sa proximité avec les décideurs politiques et l'écosystème financier au sens large. Le campus du Pôle National des Semi-conducteurs dans la capitale accueille des laboratoires de production pilote, des suites d'outils EDA et un nouveau centre de test de puces parrainé par Alat.

NEOM se distingue comme une zone à double rôle : base de fabrication alimentée par des énergies propres et centre de demande pour les capteurs IoT, les processeurs de vision et l'informatique prête pour le quantique. L'usine à zéro émission nette de Datavolt et la coentreprise robotique de Samsung C&T d'une valeur de 1,3 milliard SAR créent ensemble un environnement en zone vierge pour mettre en valeur une infrastructure intelligente activée par les semi-conducteurs.

La Ville Économique du Roi Abdallah sert de pôle de semi-conducteurs automobiles. Les usines de Lucid et de Ceer ancrent un écosystème croissant de maisons d'emballage d'électronique de puissance et d'intégrateurs de modules de premier rang. La proximité de Dammam avec Saudi Aramco et le Parc Énergétique du Roi Salmane stimule l'adoption de circuits intégrés spécifiques aux applications d'automatisation industrielle et de capteurs d'instrumentation au nouveau pôle de fabrication d'Emerson.

Le campus de KAUST à Thuwal complète la mosaïque géographique avec des actifs de recherche et développement avancés pour l'informatique quantique et la photonique. La collaboration Aramco-Pasqal pour construire le premier ordinateur quantique de la région repose sur des puces de contrôle cryogéniques, façonnant une niche technologique de pointe au sein du marché des semi-conducteurs en Arabie Saoudite.

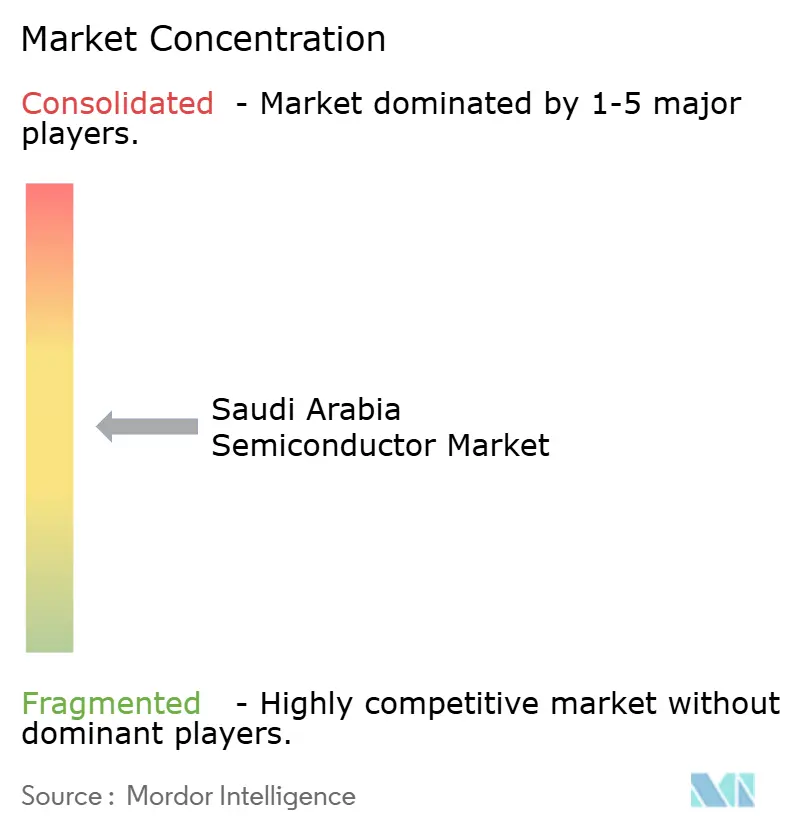

Paysage Concurrentiel

Le marché des semi-conducteurs en Arabie Saoudite présente une rivalité modérée en raison de l'alignement des intérêts des participants dirigé par le gouvernement. L'engagement de 100 milliards USD d'Alat fonctionne à la fois comme véhicule d'investissement et orchestrateur de pôle, favorisant les coentreprises plutôt que la concurrence à somme nulle. Les multinationales adoptent des stratégies d'entrée par partenariat — Qualcomm avec HUMAIN, Groq avec des start-ups locales d'intelligence artificielle — atténuant les conflits de canaux et accélérant le transfert de connaissances. [4]Qualcomm, "Qualcomm et HUMAIN pour développer des centres de données d'intelligence artificielle de pointe," qualcomm.com

Les espaces vierges comprennent l'emballage de microcontrôleurs automobiles, les semi-conducteurs pour onduleurs d'énergie renouvelable et les MEMS spéciaux pour les applications pétrolières et gazières en environnement hostile. Les entreprises locales qui maîtrisent les normes de fiabilité et les conceptions de référence localisées peuvent se tailler des niches durables. L'initiative Pasqal d'Aramco signale une demande au-delà de la logique classique ou de la mémoire, élargissant les paramètres concurrentiels au matériel quantique et neuromorphique.

Leaders du Secteur des Semi-conducteurs en Arabie Saoudite

-

Alat Company

-

STMicroelectronics N.V.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Qualcomm et HUMAIN ont signé un mémorandum pour développer des centres de données d'intelligence artificielle et lancer un Centre de Conception Qualcomm en Arabie Saoudite.

- Mai 2025 : Les États-Unis ont approuvé l'élargissement des exportations de puces Nvidia et AMD vers des clients saoudiens, assouplissant les restrictions antérieures.

- Avril 2025 : Groq a dévoilé un programme d'expansion de l'infrastructure informatique d'intelligence artificielle de 1,5 milliard USD ciblant des sites saoudiens.

- Février 2025 : Datavolt s'est associé à NEOM pour construire une usine d'intelligence artificielle à zéro émission nette de 5 milliards USD prévue pour 2028.

- Février 2025 : Ceer a signé des contrats fournisseurs d'une valeur de 5,5 milliards SAR (1,4 milliard USD) pour son usine de véhicules électriques de 240 000 unités.

- Janvier 2025 : Lucid Motors a rejoint le programme « Fabriqué en Arabie Saoudite » soutenant l'expansion du PIB industriel.

Périmètre du Rapport sur le Marché des Semi-conducteurs en Arabie Saoudite

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (DEL) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Fabricant de Dispositifs Intégrés |

| Fournisseur de Conception/Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| Intelligence Artificielle |

| Gouvernement (Aérospatiale et Défense) |

| Autres Secteurs d'Utilisation Finale |

| Par Type d'Appareil (Le Volume d'Expédition par Type d'Appareil est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (DEL) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés | |||

| Fournisseur de Conception/Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| Intelligence Artificielle | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

| Autres Secteurs d'Utilisation Finale | ||||

Questions Clés Répondues dans le Rapport

Quelle est la prévision de revenus pour les fournisseurs de semi-conducteurs saoudiens d'ici 2030 ?

Les revenus du marché devraient atteindre 4,72 milliards USD en 2030, en hausse par rapport à 3,39 milliards USD en 2025.

Quelle catégorie de dispositifs capte le plus de revenus locaux dans les semi-conducteurs ?

Les circuits intégrés représentaient 85,1 % des revenus de 2024, dominant les ventes nationales.

À quelle vitesse les applications de puces liées à l'intelligence artificielle se développent-elles ?

Les applications d'utilisation finale liées à l'intelligence artificielle devraient croître à un CAGR de 8,5 % entre 2025 et 2030.

Où se situe le principal pôle de fabrication de circuits intégrés automobiles ?

La Ville Économique du Roi Abdallah accueille les usines de véhicules électriques de Lucid et de Ceer, ancrant la demande en circuits intégrés automobiles.

Quel outil politique attire les maisons de conception sans usine étrangères ?

Le programme des Sièges Régionaux de Vision 2030 offre un impôt sur les sociétés de 0 % et des règles d'arabisation assouplies, encourageant les centres de conception multinationaux.

Quel mégaprojet offre l'avantage le plus important en matière d'énergie renouvelable ?

NEOM fournit de l'électricité éolienne et solaire à 1,57-1,70 centime par kWh, réduisant les coûts d'exploitation des usines de fabrication.

Dernière mise à jour de la page le: