Taille et Part du Marché des Semi-conducteurs en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

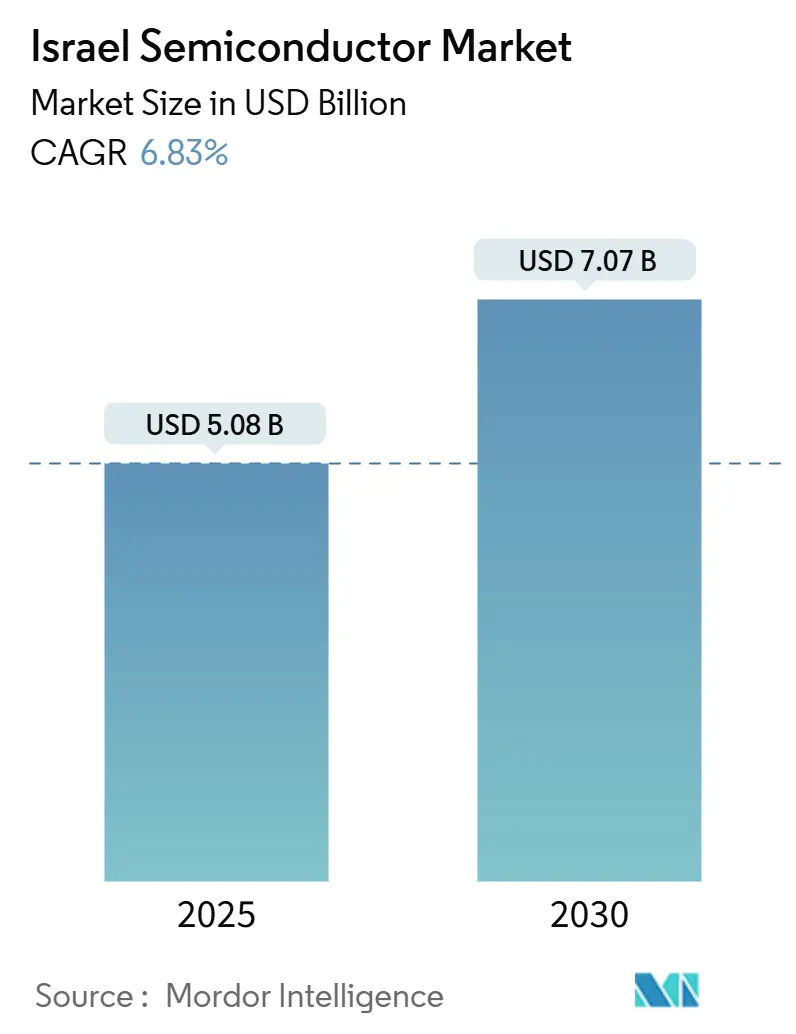

| Taille du Marché (2025) | 5.08 Milliards de dollars |

| Taille du Marché (2030) | 7.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en Israël par Mordor Intelligence

La taille du marché des semi-conducteurs en Israël s'établit à 5,08 milliards USD en 2025 et devrait atteindre 7,07 milliards USD d'ici 2030, progressant à un TCAC de 6,83 %. La combinaison israélienne d'incitations généreuses à la fabrication, d'un écosystème florissant de start-ups d'accélérateurs d'IA et d'une demande soutenue en électronique de défense continue d'ancrer une expansion régulière. Des start-ups telles que Hailo, Innoviz et Valens continuent d'attirer du capital-risque vers la conception de nœuds avancés, tandis que les goulots d'étranglement des fonderies mondiales orientent les commandes analogiques spécialisées et RF vers les usines locales. Dans le même temps, les pénuries de main-d'œuvre qualifiée, les contraintes d'approvisionnement en eau dans le Néguev et les différentiels de coûts énergétiques par rapport à l'Asie tempèrent la compétitivité à long terme, bien que les achats de défense en cours amortissent les fluctuations cycliques.[1]Charlotte Trueman, "Intel Suspend l'Expansion Prévue de son Usine de Fabrication de Semi-conducteurs en Israël," datacenterdynamics.com

Principaux Enseignements du Rapport

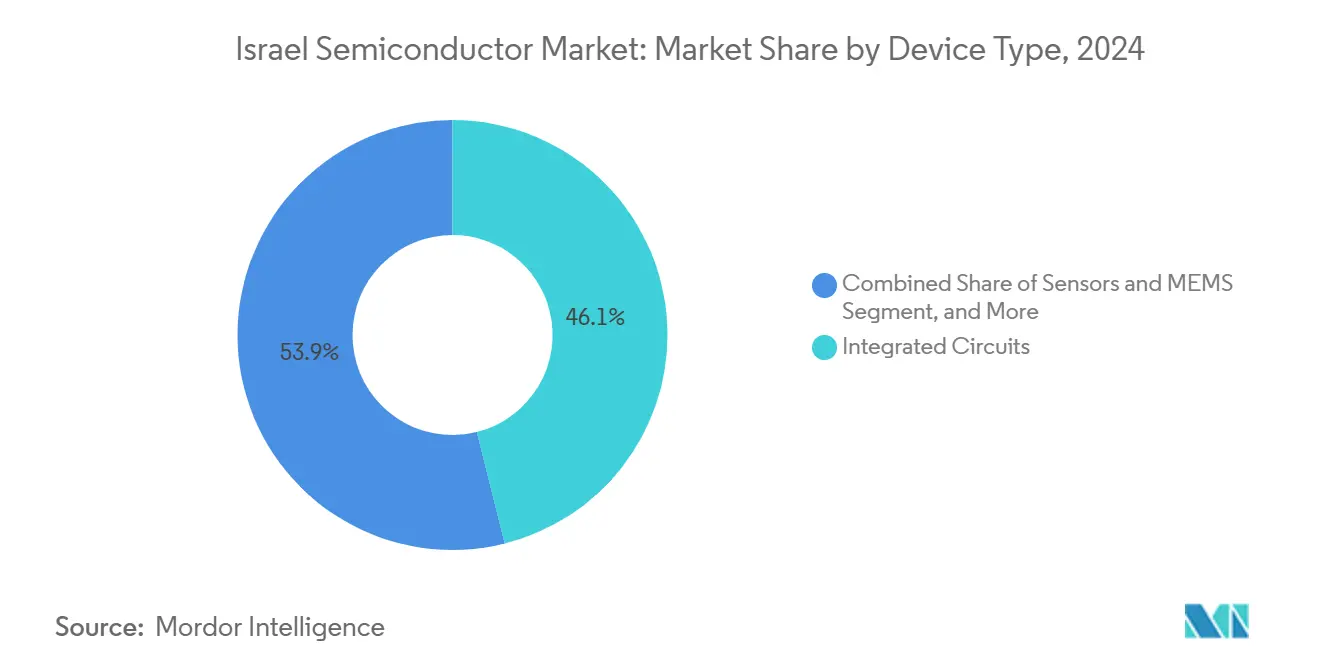

- Par type de dispositif, les circuits intégrés ont dominé avec 46 % de la part du marché des semi-conducteurs en Israël en 2024 ; le segment devrait croître à un TCAC de 10,22 % jusqu'en 2030.

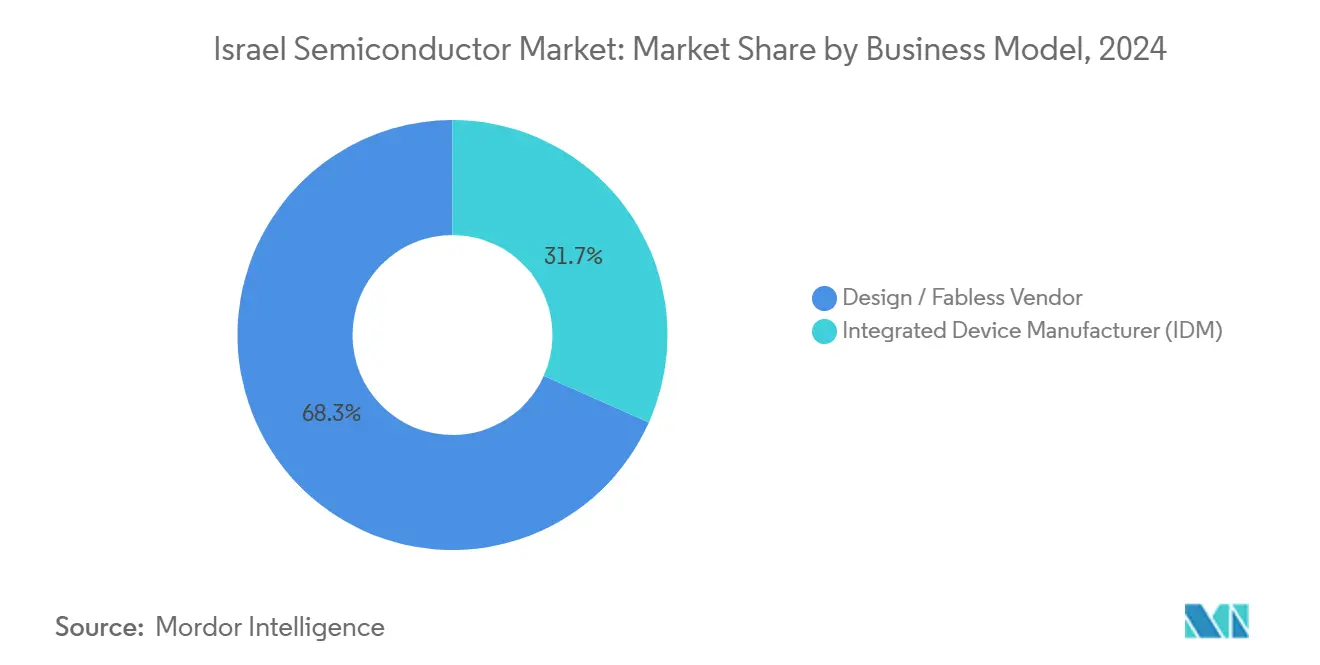

- Par modèle commercial, le segment conception/sans usine détenait 68,33 % de la taille du marché des semi-conducteurs en Israël en 2024 et devrait se développer à un TCAC de 10,98 % jusqu'en 2030.

- Par utilisateur final, la communication a capté 24 % de la part des revenus en 2024, tandis que les applications automobiles devraient enregistrer le TCAC le plus élevé de 9,85 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en Israël

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations à la fabrication soutenues par le gouvernement et allègements fiscaux | +2.10% | National, concentré dans les zones de développement | Long terme (≥ 4 ans) |

| Essor des start-ups d'accélérateurs d'IA stimulant les lancements de nœuds avancés | +1.80% | Mondial, avec l'épicentre dans le couloir Tel Aviv-Haïfa | Moyen terme (2-4 ans) |

| Demande de semi-conducteurs de qualité défense face à l'intensification des besoins de sécurité régionale | +1.20% | National, avec des retombées sur les marchés alliés | Court terme (≤ 2 ans) |

| Contraintes de capacité des fonderies mondiales réorientant les commandes vers les usines israéliennes | +0.90% | Mondial, notamment le débordement de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance rapide de l'écosystème local de modules LiDAR et radar de qualité automobile | +1.10% | Marchés automobiles mondiaux, accent sur l'UE | Long terme (≥ 4 ans) |

| Expansion des constructions de centres de données nationaux nécessitant des circuits intégrés de connectivité à haute vitesse | +0.70% | National, avec des aspirations de hub de données régional | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations à la Fabrication Soutenues par le Gouvernement et Allègements Fiscaux

Les régimes d'entreprise préférée et d'entreprise spécialement préférée d'Israël réduisent l'impôt sur les sociétés à respectivement 7,5 % et 5 %, améliorant considérablement l'économie des usines de fabrication.[2]Équipe Fiscale PwC Israël, "Israël – Crédits d'Impôt et Incitations pour les Entreprises," pwc.com La subvention de 3,2 milliards USD accordée à Intel démontre la détermination politique, même après de brèves pauses de construction en 2024 lorsque du personnel a été mobilisé pour le service national. Le régime d'entreprise technologique préférée réduit davantage les prélèvements pour les entreprises à forte intensité de R&D, contribuant à maintenir la contribution de 6 % d'Israël au PIB des hautes technologies malgré une part de capacité mondiale limitée. Les projets secondaires, notamment l'usine étrangère prévue de 8 milliards USD de Tower Semiconductor, maintiennent toujours le leadership en R&D en Israël, renforçant son statut de pôle d'innovation. La certitude des incitations continue d'attirer les investissements directs étrangers, isolant le marché des semi-conducteurs en Israël des réductions cycliques des dépenses d'investissement.

Essor des Start-ups d'Accélérateurs d'IA Stimulant les Lancements de Nœuds Avancés

Le tour de table de série C de 136 millions USD de Hailo et sa valorisation de licorne mettent en lumière le cluster d'IA en périphérie de Tel Aviv.[3]Shoshanna Solomon, "Le Fabricant Israélien de Puces IA Hailo Devient la Dernière Licorne," timesofisrael.com L'acquisition de Run:ai et Deci par Nvidia pour 1,1 milliard USD valide l'expertise locale en ordonnancement de GPU et en compression automatisée de modèles. Des dizaines de lancements en dessous de 7 nm proviennent désormais de bureaux de conception israéliens ciblant l'accélération de l'inférence, avec le pionnier du calcul photonique CogniFiber vantant des gains de vitesse 1 000 fois supérieurs à ceux des GPU. Les anciens de l'électronique militaire et la proximité du campus israélien de 5 000 personnes de Nvidia forment un aimant à talents auto-renforçant qui élargit l'ensemble des opportunités du marché des semi-conducteurs en Israël.

Demande de Semi-conducteurs de Qualité Défense Face à l'Intensification des Besoins de Sécurité Régionale

L'intensification des perceptions de menaces accélère l'acquisition de processeurs durcis aux radiations, de FPGA sécurisés et de circuits intégrés à large plage de température. Les fournisseurs nationaux bénéficient de contrats préférentiels, garantissant des revenus prévisibles tout en finançant la R&D de nouvelle génération. Les opportunités d'exportation vers des alliés à la recherche d'électronique éprouvée au combat élargissent la demande adressable. Les exigences en matière de sécurité sur puce, de fonctionnalités anti-falsification et de conscience situationnelle activée par l'IA s'alignent bien avec les compétences en circuits intégrés spécialisés d'Israël, soutenant les flux de trésorerie à court terme qui stabilisent le marché des semi-conducteurs en Israël lors de la volatilité macroéconomique.

Contraintes de Capacité des Fonderies Mondiales Réorientant les Commandes vers les Usines Israéliennes

Les pénuries persistantes dans les lignes analogiques, RF et d'emballage avancé des fonderies asiatiques ont déplacé les volumes excédentaires vers les installations israéliennes. Tower Semiconductor a enregistré un chiffre d'affaires de 1,44 milliard USD en 2024 grâce à la demande de diversification pour les procédés de puissance RF et de capteurs d'image. Intel Foundry Services exploite ses actifs de Kiryat Gat pour offrir une sécurité de chaîne d'approvisionnement occidentale face aux points chauds géopolitiques en Asie de l'Est. La proximité des équipementiers automobiles européens raccourcit les délais de livraison, ajoutant à l'avantage concurrentiel d'Israël.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries chroniques de main-d'œuvre qualifiée malgré les programmes d'immigration | -1.40% | National, aigu dans les rôles d'ingénierie | Long terme (≥ 4 ans) |

| Limitations d'utilisation de l'eau impactant la mise à l'échelle des usines dans la région du Néguev | -0.80% | Sud d'Israël, zones de développement du Néguev | Moyen terme (2-4 ans) |

| Volatilité des coûts énergétiques par rapport aux pôles de fabrication asiatiques | -0.60% | National, particulièrement les usines à forte intensité énergétique | Moyen terme (2-4 ans) |

| Prime de risque géopolitique gonflant les coûts d'assurance et de logistique | -0.50% | National, avec des retombées sur les partenaires de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries Chroniques de Main-d'œuvre Qualifiée Malgré les Programmes d'Immigration

Les lacunes mondiales en matière de recrutement dans les semi-conducteurs se traduisent par des pénuries locales aiguës, avec 67 000 postes non pourvus projetés dans le monde d'ici 2030. L'effectif d'Intel en Israël est tombé en dessous de 9 000 en 2025 malgré les ajouts de capacité, le niveau le plus bas depuis une décennie. Les mobilisations pour le service de réserve ont perturbé les calendriers de conception lors des conflits de 2024. Bien que des programmes d'immigration existent, les compétences spécialisées en ingénierie des procédés prennent des années à développer, entraînant une inflation salariale qui réduit les avantages de coût des fonderies. Le recrutement agressif de Nvidia, visant 5 000 employés, intensifie la concurrence pour les talents.

Limitations d'Utilisation de l'Eau Impactant la Mise à l'Échelle des Usines dans la Région du Néguev

Les usines de logique avancée consomment jusqu'à 10 millions de gallons par jour, et la capacité de dessalement du Néguev est en retard par rapport à la demande prévue. L'utilisation industrielle de l'eau pourrait doubler d'ici 2035, obligeant les usines israéliennes à atteindre des taux de recyclage de 90 % comparables aux références de TSMC. Le risque de sécheresse induit par le climat menace la continuité de la production et augmente les dépenses d'investissement pour les systèmes de récupération, compliquant les projets de migration de nœuds à grande échelle. La pénurie d'eau plafonne donc la limite supérieure de la croissance en volume du marché des semi-conducteurs en Israël, même si la création de valeur reste intacte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Stimulent le Leadership en Innovation

Les circuits intégrés ont généré 46,1 % de la taille du marché des semi-conducteurs en Israël en 2024 et devraient afficher le TCAC le plus rapide de 10,22 % jusqu'en 2030. L'élan des circuits intégrés analogiques provient de la plateforme BCD de Tower Semiconductor, qui prend en charge les rails d'alimentation LiDAR automobile et la régulation de tension des serveurs IA. Les ASIC logiques destinés à l'inférence IA en périphérie soutiennent les revenus des services de conception, tandis que les mémoires spécialisées pour les systèmes de défense critiques augmentent les volumes de niche. Les lancements en dessous de 7 nm soulignent un pivot vers les nœuds de pointe, mais les lignes BCD matures à 65 nm soutiennent toujours la fiabilité automobile. Les catégories discrets, optoélectronique et MEMS complètent les performances des circuits intégrés en fournissant des commutateurs de puissance, des liaisons en photonique sur silicium et des capteurs inertiels, mais restent secondaires en valeur absolue. Le secteur des semi-conducteurs en Israël continue de capitaliser sur son héritage profond en DSP de communication pour les SoC de bande de base 5G et 6G de nouvelle génération, étendant le leadership en conception au-delà des bastions analogiques traditionnels.

Les leviers de croissance de second ordre comprennent l'intégration hétérogène et la photonique sur substrat, qui permettent aux concepteurs locaux d'empiler des couches RF, logiques et optiques dans un seul boîtier. Cette évolution réduit la latence du système et la consommation d'énergie, des attributs de performance prisés dans les véhicules autonomes et les plateformes ISR de défense. Le financement local en capital-risque privilégie les équipes de circuits intégrés qui marient des architectures définies par logiciel avec des accélérateurs en silicium dédiés. Par conséquent, la part du marché des semi-conducteurs en Israël détenue par les circuits intégrés devrait augmenter à mesure que les charges de travail centrées sur les logiciels poursuivent des stratégies de déchargement matériel qui favorisent la prolifération des ASIC et des ASSP.

Par Modèle Commercial : La Domination Conception/Sans Usine Reflète la Force de la Propriété Intellectuelle

Les fournisseurs conception/sans usine représentaient 68,33 % de la part du marché des semi-conducteurs en Israël en 2024 et devraient probablement élargir leur portée à un TCAC de 10,98 % jusqu'en 2030. Le modèle à faible intensité capitalistique permet aux entreprises de déployer des ressources vers la création de propriété intellectuelle plutôt que vers l'amortissement des usines de fabrication de plaquettes, atténuant les chocs de demande macroéconomiques. Le flux de redevances de CEVA, dérivé à 90 % des licences en Asie-Pacifique, illustre des bénéfices évolutifs sans actifs fixes supplémentaires. Les start-ups adoptent un schéma similaire, lançant des productions chez TSMC, GlobalFoundries ou Intel, puis réinvestissant les marges dans des architectures de nouvelle génération.

Les opérateurs IDM restent essentiels pour la capacité souveraine. Kiryat Gat d'Intel fournit une production de pointe et des retombées de connaissances en matière de procédés, bien que les réductions d'effectifs et la pause de construction soulignent le risque opérationnel. Tower Semiconductor chevauche les services de fonderie et la technologie propriétaire, répondant aux clients de circuits intégrés RF et de puissance à la recherche d'ajustements de procédés sur mesure. Collectivement, les approches hybrides et purement sans usine assurent la résilience du marché des semi-conducteurs en Israël à travers les nœuds technologiques et les cycles des marchés finaux.

Par Secteur d'Utilisation Final : La Communication Mène l'Expansion Multi-Sectorielle

La communication a capté 24 % de la taille du marché des semi-conducteurs en Israël en 2024, portée par le transport 5G, les émetteurs-récepteurs optiques et les jeux de puces Wi-Fi 6. Les modules de photonique sur silicium à 1,6 Tbps de Tower Semiconductor aident les opérateurs hyperscale à atteindre des objectifs de bande passante d'entraînement IA en forte croissance. Les accords A-PHY de Valens avec Intel Foundry Services ouvrent des extensions ethernet automobiles et industrielles jusqu'à des liaisons de 15 m.

L'électronique automobile constitue le secteur vertical à la croissance la plus rapide avec un TCAC de 9,85 %, catalysé par les victoires LiDAR d'Innoviz et les solutions de sécurité V2X d'Autotalks acquises par Qualcomm en 2025. Les charges de travail d'inférence IA, gérées par des accélérateurs en périphérie de Hailo et Deci, créent un vecteur de croissance élevée parallèle au sein des marchés des centres de données et embarqués. La défense, l'automatisation industrielle et les segments grand public complètent la demande, chacun tirant parti de puces israéliennes spécialisées pour se différencier sur les performances, la fiabilité ou la sécurité plutôt que sur la tarification en volume.

Analyse Géographique

Les activités de semi-conducteurs d'Israël se concentrent le long du couloir côtier Tel Aviv-Haïfa, où les universités et les agences de R&D de défense forment un réseau d'innovation dense. Cette région abrite la majorité des bureaux de conception sans usine et sert de centre mondial d'IA d'Intel. Les zones de développement gouvernementales dans le Néguev offrent des concessions foncières et des abattements fiscaux, attirant des usines à fort volume malgré les mises en garde liées à la sécurité de l'eau. La demande intérieure seule ne peut pas absorber la capacité, de sorte que plus de 80 % de la production cible les marchés d'exportation, principalement l'Europe pour l'automobile et l'Asie-Pacifique pour les SoC sans fil et grand public.

Le positionnement géographique d'Israël offre un chevauchement de fuseaux horaires avec l'Europe et les États-Unis tout en restant à courte distance des pôles de fonderies asiatiques, permettant des boucles efficaces de conception-production-validation. Les tensions géopolitiques en cours augmentent les primes d'assurance et les coûts logistiques, mais stimulent simultanément la demande de puces sécurisées produites localement. Intel et Nvidia citent la diversification de la chaîne d'approvisionnement et la cyber-résilience comme principales raisons d'élargir leurs empreintes israéliennes. Les constructeurs automobiles européens préfèrent les pièces RF et LiDAR israéliennes pour compenser la dépendance à l'Asie et atténuer le risque de sanctions.

Les stratégies d'expansion internationale s'appuient sur la concession de licences technologiques et les coentreprises plutôt que sur des usines en construction à l'étranger. L'installation indienne proposée de 8 milliards USD de Tower Semiconductor illustre comment le savoir-faire israélien migre à l'échelle mondiale tandis que la R&D à plus forte marge reste au pays. De même, les cœurs DSP de CEVA alimentent les smartphones chinois et coréens sans nécessiter une production locale de plaquettes. Les constructions régionales de centres de données renforcent la demande nationale de circuits intégrés de connectivité et soutiennent le marché des semi-conducteurs en Israël lors des ralentissements des cycles de l'électronique grand public.[4]Soumyarendra Barik, "Tower se Rapproche d'une Usine Indienne à 8 Milliards USD," indianexpress.com

Paysage Concurrentiel

L'arène des semi-conducteurs en Israël présente une concentration modérée, les cinq premiers acteurs contrôlant environ 45 % des revenus. Intel domine la logique avancée, tandis que Tower prévaut dans la fonderie analogique spécialisée. CEVA et Valens mènent respectivement la concession de licences de propriété intellectuelle et les interfaces série à haute vitesse. Cette division du travail réduit les guerres de prix directes, permettant aux entreprises de coexister dans des niches complémentaires. Des barrières telles que le savoir-faire en matière de procédés, les certifications de qualité militaire et les relations durables avec les équipementiers découragent les nouveaux entrants.

Les mouvements stratégiques mettent l'accent sur la différenciation technologique. La dépense de 1,1 milliard USD de Nvidia pour Run:ai et Deci renforce sa pile d'orchestration et de compression de modèles, intégrant la propriété intellectuelle israélienne dans les feuilles de route mondiales des GPU. Le déploiement BCD à 65 nm de Tower la positionne pour l'électrification des groupes motopropulseurs automobiles. Le lancement du DSP 6G de CEVA s'aligne sur les opérateurs planifiant la densification en ondes millimétriques. La consolidation reste sélective ; les grands conglomérats sélectionnent des start-ups qui comblent les lacunes architecturales plutôt que de poursuivre des fusions axées sur l'échelle.

La rareté des talents qualifiés façonne la concurrence autant que le capital. Les entreprises courtisent les ingénieurs par des incitations en actions et des options de travail hybride, tandis que les subventions gouvernementales de reconversion visent à rapatrier les professionnels expatriés. Bien que les coûts de l'eau et de l'énergie pèsent sur l'économie des sites du Néguev, les subventions et les considérations de sécurité soutiennent une croissance continue, bien que mesurée, de la capacité. Dans l'ensemble, la profondeur technologique plutôt que l'étalonnage des coûts définit la rivalité au sein du marché des semi-conducteurs en Israël.

Leaders du Secteur des Semi-conducteurs en Israël

Tower Semiconductor Ltd.

Nova Ltd.

Camtek Ltd.

CEVA, Inc.

Valens Semiconductor Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Sony a annoncé son intention de céder son unité de puces IdO israélienne dans le cadre de restructurations de portefeuille.

- Juin 2025 : Qualcomm a acquis Autotalks pour jusqu'à 400 millions USD afin de renforcer ses offres V2X.

- Mai 2025 : Tower Semiconductor a déclaré un chiffre d'affaires de 358,2 millions USD au premier trimestre, en hausse de 9 % en glissement annuel.

- Février 2025 : Camtek a nommé Lior Aviram Président Exécutif, signalant un accent plus fort sur les fusions et acquisitions.

Périmètre du Rapport sur le Marché des Semi-conducteurs en Israël

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (DEL) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de Dispositifs Intégrés (IDM) |

| Fournisseur Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (DEL) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | |||

| Fournisseur Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des semi-conducteurs en Israël en 2025 ?

Le secteur est évalué à 5,08 milliards USD en 2025 et devrait atteindre 7,07 milliards USD d'ici 2030.

Quel taux de croissance annuel composé est prévu pour le secteur des puces en Israël jusqu'en 2030 ?

Un TCAC de 6,83 % est attendu pour la période 2025-2030.

Quel type de dispositif génère actuellement le plus de revenus ?

Les circuits intégrés détiennent 46 % des revenus de 2024 et devraient progresser à un TCAC de 10,22 % jusqu'en 2030.

Pourquoi les bureaux de conception sans usine dominent-ils le paysage des puces du pays ?

Les régimes fiscaux préférentiels et une solide base de talents en R&D permettent aux entreprises de se concentrer sur la propriété intellectuelle tout en utilisant des fonderies mondiales pour la production.

Comment Israël s'attaque-t-il à la pénurie de main-d'œuvre qualifiée en ingénierie des semi-conducteurs ?

Les programmes d'immigration gouvernementaux, les subventions de reconversion et les packages d'actions compétitifs visent à attirer et à retenir les ingénieurs, bien que des lacunes en matière de recrutement persistent.

Quel rôle jouent les applications de défense dans l'écosystème local des puces ?

La demande militaire de processeurs robustes et sécurisés fournit des revenus stables et finance la R&D pour des composants de nouvelle génération à haute fiabilité.

Dernière mise à jour de la page le: