Taille et part du marché des semiconducteurs en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

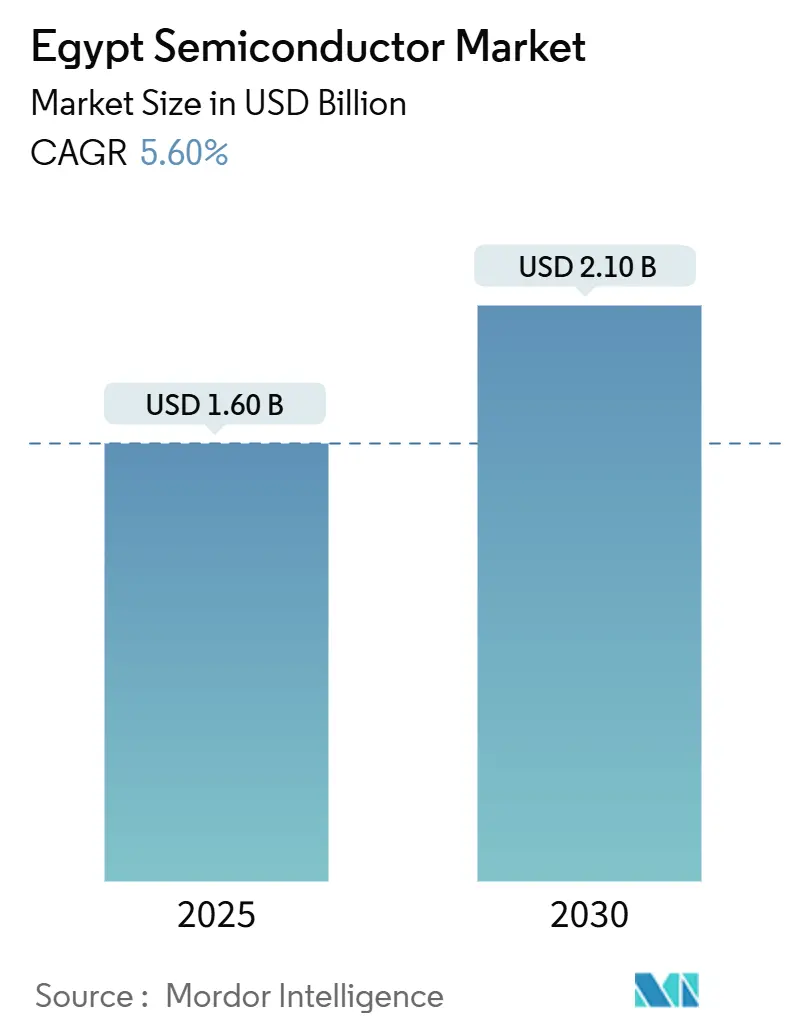

| Taille du Marché (2025) | 1.60 Milliards de dollars |

| Taille du Marché (2030) | 2.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs en Égypte par Mordor Intelligence

La taille du marché des semiconducteurs en Égypte s'élevait à 1,60 milliard USD en 2025 et devrait atteindre 2,10 milliards USD d'ici 2030, reflétant un CAGR de 5,60 % sur l'horizon de prévision. Les incitations de la Vision 2030 de l'Égypte, son rôle dans la Zone de libre-échange continentale africaine (ZLECAf), et la hausse régulière des investissements directs étrangers renforcent cet élan de croissance. Les gains rapides dans l'assemblage local de smartphones, le déploiement de projets de centres de données hyperscale, et la demande soutenue des installations d'énergie renouvelable élargissent les opportunités adressables pour les fournisseurs de puces. Les fabricants de dispositifs intégrés (IDM) multinationaux continuent d'ancrer la chaîne de valeur nationale à travers des centres de conception et des accords d'assemblage au niveau des cartes, tandis qu'un écosystème sans usine naissant émerge autour du parc technologique Smart Village. Dans le même temps, les contrôles à l'exportation américains sur les outils de lithographie avancés, la fiabilité intermittente du réseau électrique en dehors des zones industrielles, et les contraintes en devises fortes pour les importations d'équipements en capital constituent des vents contraires structurels que les fabricants doivent surmonter.

Principaux enseignements du rapport

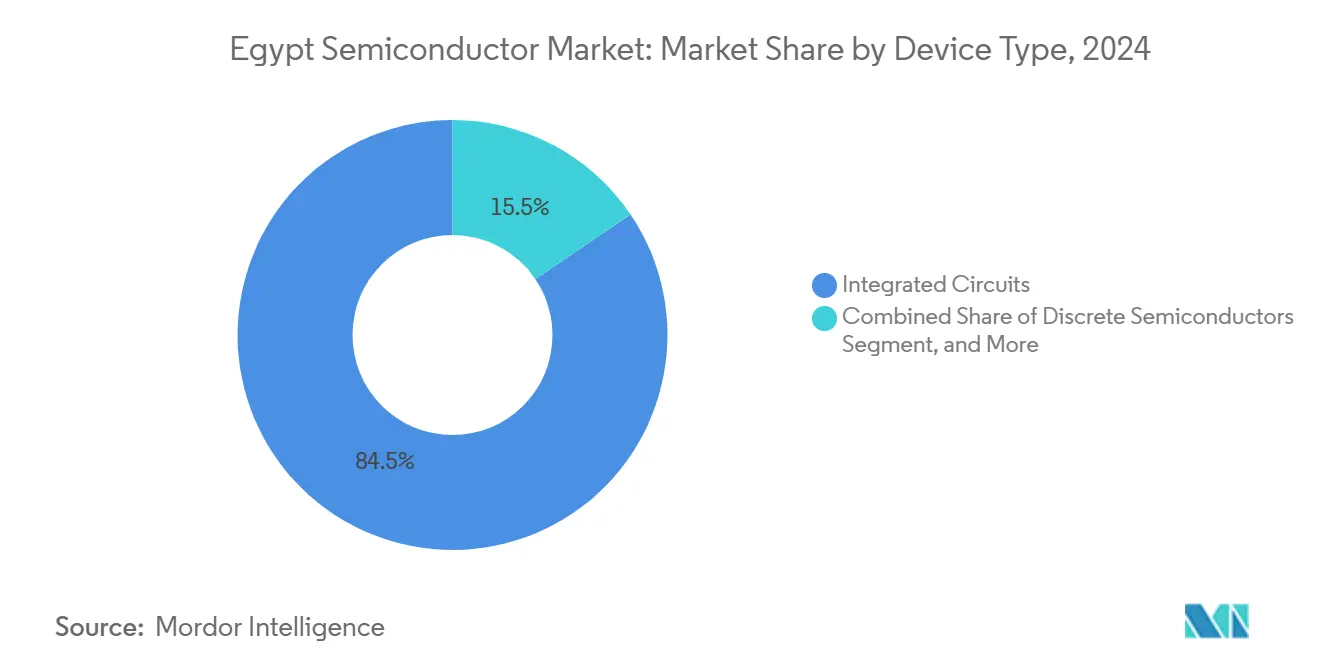

- Par type de dispositif, les circuits intégrés représentaient 84,47 % de la part du marché des semiconducteurs en Égypte en 2024, tandis que les capteurs et MEMS devraient afficher la croissance la plus rapide, progressant à un CAGR de 7,2 % jusqu'en 2030.

- Par modèle commercial, les entreprises IDM détenaient une part de 68,3 % de la taille du marché des semiconducteurs en Égypte en 2024, tandis que le segment conception/sans usine devrait se développer à un CAGR de 6,6 % jusqu'en 2030.

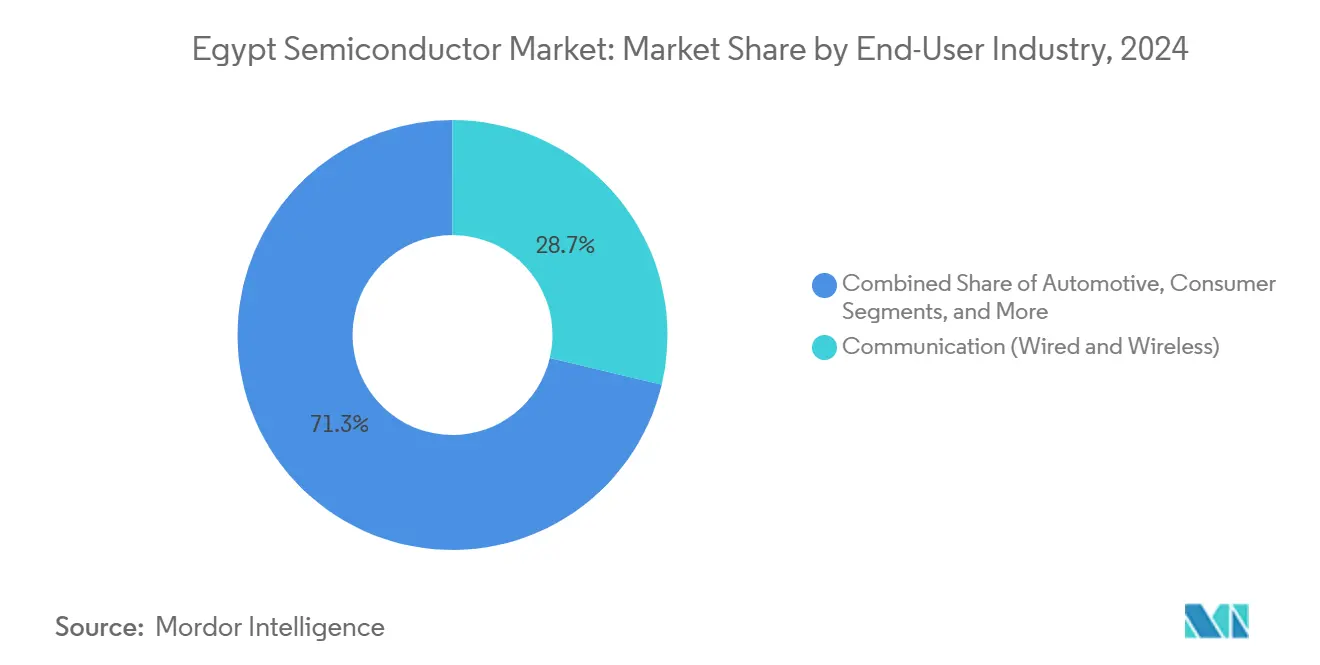

- Par utilisateur final, les applications de communication étaient en tête avec 28,71 % de la part du marché des semiconducteurs en Égypte en 2024, tandis que les déploiements d'intelligence artificielle sont positionnés pour un CAGR de 7 % jusqu'en 2030.

Tendances et perspectives du marché des semiconducteurs en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations aux semiconducteurs de la Vision 2030 de l'Égypte | +1.2% | National (Smart Village, zones industrielles) | Moyen terme (2 à 4 ans) |

| Expansion de l'assemblage local d'électronique automobile | +0.8% | National (10 du Ramadan, Beni Suef) | Moyen terme (2 à 4 ans) |

| Énergies renouvelables à grande échelle stimulant la demande de dispositifs de puissance | +0.6% | National (Nouvelle Capitale Administrative, Benban) | Long terme (≥ 4 ans) |

| Construction de centres de données hyperscale et souverains | +0.9% | National (Smart Village, Zone économique du Canal de Suez) | Court terme (≤ 2 ans) |

| Avantages tarifaires à l'exportation de la ZLECAf pour les usines égyptiennes | +0.4% | Afrique continentale | Long terme (≥ 4 ans) |

| Partenariats sino-égyptiens dans les bureaux de conception | +0.7% | National (Smart Village) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales aux semiconducteurs de la « Vision 2030 de l'Égypte »

Des leviers politiques majeurs tels que les exonérations fiscales, les terrains subventionnés et le dédouanement accéléré abaissent les barrières à l'entrée pour les investisseurs en semiconducteurs. L'inauguration du premier Centre gouvernemental de données et d'informatique en nuage d'Égypte en 2024 a créé un nœud national de base d'une capacité de 120 pétaoctets, stimulant immédiatement la demande de processeurs avancés et de puces mémoire.[1]Egypt Today, "Le président Sissi inaugure le premier Centre gouvernemental de données et d'informatique en nuage d'Égypte," egypttoday.com Un fonds de co-investissement de 300 millions USD avec Tsinghua Unigroup alloue des dépenses de R&D aux installations de conception de puces, encourageant des activités à valeur ajoutée qui font évoluer l'Égypte au-delà du simple assemblage de cartes. Ces incitations s'articulent avec l'objectif du ministère des Communications de porter la contribution du secteur TIC au PIB de 5,8 % à 8 % d'ici 2030, intensifiant la demande de puces dans de multiples secteurs verticaux. Le dispositif politique impose également que le capital du secteur privé contribue à hauteur de 50 % de l'investissement total d'ici l'exercice 2024/2025, créant un pipeline prévisible pour les usines commerciales. Collectivement, ces mesures ajoutent environ 1,2 point de pourcentage au CAGR global du marché des semiconducteurs en Égypte.

Expansion de l'assemblage local d'électronique automobile

L'usine CKD de 30 000 unités de Geely Auto à Gizeh, opérationnelle depuis janvier 2025, déploie des robots de soudage laser et des lignes SMT haute vitesse qui reposent sur des microcontrôleurs, des capteurs et des dispositifs de puissance. Les incitations financières gouvernementales pour les acheteurs de véhicules électriques, ainsi que les exemptions de droits de douane sur les batteries importées, accélèrent la demande de circuits intégrés de gestion de batterie et de modules de puissance à large bande interdite. Le complexe d'électronique grand public de 700 millions USD de Samsung à Beni Suef exporte vers 55 pays, soulignant le rôle de l'Égypte en tant que hub électronique régional qui absorbe un contenu semiconducteur significatif. Les règles de contenu local qui poussent les composants de véhicules électriques à 60 % d'ici 2027 incitent à l'approvisionnement national, favorisant des partenariats stratégiques entre les équipementiers automobiles et les concepteurs de puces sans usine. Ensemble, ces développements ajoutent environ 0,8 point de pourcentage au CAGR prévu du marché des semiconducteurs en Égypte.

Construction de centres de données hyperscale et souverains

Le centre de données Tier III de Telecom Egypt se connecte à 10 stations d'atterrissage sous-marines, positionnant le pays comme un nœud d'interconnexion régional et stimulant la demande d'ASIC de mise en réseau, de transceivers optiques et de mémoire haute densité. Le centre de données Kemet de 450 millions USD en construction dans la Zone économique du Canal de Suez hébergera des services cloud accélérés par l'IA qui reposent sur des GPU, des mémoires à haute bande passante et des puces d'inférence spécialisées. La première région de cloud public de Huawei Cloud en Afrique du Nord, lancée en 2024, rapatrie les charges de travail d'entraînement de l'IA et intensifie les exigences en processeurs de serveurs avancés. Les initiatives de calcul souverain telles que le partenariat G42-Benya amplifient l'adoption de puces spécialisées pour la cryptographie de niveau défense. Ces projets combinés ajoutent environ 0,9 point de pourcentage à la croissance à long terme.

Énergies renouvelables à grande échelle stimulant la demande de dispositifs de puissance

La centrale hybride solaire-batterie Obelisk de 1,1 GW intègre 200 MWh de stockage, nécessitant des MOSFET en carbure de silicium à fort courant et des pilotes de grille robustes. L'Égypte prévoit de porter la part des énergies renouvelables dans le mix énergétique de 13 % en 2023 à 42 % en 2030, multipliant la demande de matrices d'onduleurs, de circuits intégrés de gestion de l'alimentation et de modules de raccordement au réseau. Un complexe de silicium de 172 millions USD à Nouvel Alamein exploite 40 millions de tonnes de réserves de quartz, offrant des matériaux en amont pour des démarrages de tranches localisés. Les dispositifs SiC 2 kV de ROHM figurent déjà dans les systèmes utilitaires de SMA Solar Technology, confirmant que le marché s'oriente vers des solutions à large bande interdite. Dans l'ensemble, les énergies renouvelables contribuent à environ 0,6 point de pourcentage au CAGR du secteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions à l'exportation de lithographie avancée | −1.8% | Accès mondial aux outils de pointe | Court terme (≤ 2 ans) |

| Problèmes de fiabilité du réseau électrique en dehors des zones industrielles | −0.7% | National (rural, périurbain) | Moyen terme (2 à 4 ans) |

| Pénuries de devises fortes pour les importations d'équipements | −1.1% | National | Court terme (≤ 2 ans) |

| Rareté des talents seniors en conception de circuits intégrés | −0.9% | Le Caire, Alexandrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'exportation de lithographie avancée

Les règles américaines de novembre 2023 classent l'Égypte comme une juridiction nécessitant une licence pour les outils sub-7 nm, les photomasques et les scanners EUV, plafonnant effectivement les usines nationales aux nœuds technologiques matures.[2]Clyde and Co, "Les États-Unis publient des contrôles mis à jour sur les exportations de semiconducteurs visant les juridictions intermédiaires," clydeco.com Le traitement des licences peut prolonger les délais de livraison jusqu'à 12 mois, érodant la compétitivité dans l'électronique grand public à cycle de renouvellement rapide. L'accès restreint contraint les acteurs locaux à s'appuyer sur des fonderies étrangères pour les matrices logiques avancées, diluant la capture de valeur de la fabrication nationale. Cette contrainte soustrait environ 1,8 point de pourcentage au CAGR prévu.

Problèmes de fiabilité du réseau électrique en dehors des zones industrielles

Les analyses par arbre de défaillance révèlent des affaissements de tension et une instabilité de fréquence dans les régions situées au-delà des parcs industriels de premier plan, exposant les usines à des arrêts imprévus et à des pertes de rendement. Bien que les groupes électrogènes diesel et les turbines à gaz de secours atténuent les risques, ils font grimper les coûts d'exploitation de 5 à 10 % pour les entreprises situées à Alexandrie et en Haute-Égypte. Des projets de modernisation du réseau de transport sponsorisés par le gouvernement sont en cours, mais n'atteindront pas une couverture nationale avant 2027. Ce problème freine la croissance du marché de 0,7 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés maintiennent leur dominance face à la montée en puissance des capteurs

Les circuits intégrés ont conservé une part de marché de 84,47 % sur le marché des semiconducteurs en Égypte en 2024, soutenus par des projets de centres de données et d'assemblage de smartphones qui absorbent de grands volumes de CPU, de processeurs d'application et de DRAM. La taille du marché des semiconducteurs en Égypte pour les circuits intégrés devrait se développer en parallèle avec les déploiements de calcul hyperscale, tandis que les puces à élément sécurisé gagnent du terrain dans les programmes gouvernementaux de carte d'identité électronique. La demande de microcontrôleurs reflète la production croissante des lignes d'appareils électroménagers et automobiles, comme en témoigne Samsung qui a obtenu des commandes de MCU en 16 nm destinées aux marques mondiales de téléphones mobiles.

Les capteurs et MEMS, progressant à un CAGR de 7,2 %, bénéficient de l'expansion de l'assemblage automobile et de l'automatisation industrielle. Les cellules de soudage robotisé de Geely nécessitent des capteurs inertiels et de position, tandis que les packs de gestion de batterie pour véhicules électriques utilisent des jauges de pression MEMS. Les dispositifs de puissance discrets, notamment les MOSFET SiC, soutiennent les onduleurs des parcs solaires, et l'optoélectronique capitalise sur le plan de l'Égypte de construire la plus grande usine de câbles à fibre optique de la région.

Par modèle commercial : le contrôle des IDM fait face à une cohorte sans usine en forte croissance

Les IDM représentaient 68,3 % de la taille du marché des semiconducteurs en Égypte en 2024, tirant parti de leurs usines captives et de leurs partenariats d'assemblage locaux pour faire face aux pressions liées aux devises et aux douanes. La ligne de cartes mères d'Intel avec METRA-BORAQ illustre cette résilience d'intégration verticale. Cependant, les maisons axées sur la conception se développent rapidement : la plateforme de CAO en nuage de l'Université américaine du Caire réduit les obstacles au cycle de conception et stimule la création de startups.

Les fournisseurs de conception/sans usine — croissant à un CAGR de 6,6 % — s'appuient sur le pipeline de R&D du fonds sino-égyptien de 300 millions USD pour mettre en production des puces spécifiques à l'application pour l'inférence IA et la télématique automobile. Si-Ware Systems réalise déjà 20 millions USD de chiffre d'affaires annuel grâce à des dispositifs de spectroscopie et de synchronisation, démontrant la viabilité commerciale de la voie sans usine.

Par secteur d'utilisation final : la communication maintient sa position de leader tandis que l'IA accélère

L'infrastructure de communication a représenté 28,71 % de la part du marché des semiconducteurs en Égypte en 2024, portée par 10 atterrissages de câbles sous-marins et des calendriers de déploiement 5G ambitieux. Les usines locales de smartphones exploitées par quatre des cinq plus grands équipementiers mondiaux visent collectivement 9 millions de téléphones mobiles d'ici 2026, renforçant la demande en frontal RF et en bande de base.

Les déploiements d'intelligence artificielle devraient afficher un CAGR de 7 % jusqu'en 2030, portés par la Stratégie nationale d'IA de l'Égypte visant à former 30 000 spécialistes et à incuber 250 entreprises axées sur l'IA. Les utilisateurs automobiles et industriels ajoutent un volume régulier grâce aux groupes motopropulseurs de véhicules électriques et aux modernisations d'usines intelligentes, tandis que les lignes de gros électroménagers grand public absorbent des ASIC à signal mixte et des circuits intégrés de commande de moteur.

Analyse géographique

La chaîne de valeur des semiconducteurs en Égypte est spatialement concentrée le long de quatre corridors : Smart Village au Caire, 10 du Ramadan/Beni Suef, la Zone économique du Canal de Suez et Nouvel Alamein. La participation à la ZLECAf donne aux usines domiciliées dans ces zones un accès en franchise de droits à un marché de 1,3 milliard de personnes, et l'Égypte a capturé 22 % de la valeur ajoutée manufacturière de l'Afrique en 2020.[3]CNUCED, "Les progrès de l'intégration africaine renforcent les perspectives de transformation économique en Égypte," unctad.org Le hub du Canal de Suez — qui abrite déjà le centre de données Kemet de 450 millions USD — offre un dédouanement accéléré et un poste de transformation électrique dédié de 500 MW, en faisant le site privilégié pour l'assemblage de silicium de qualité centre de données.

Smart Village regroupe les talents en conception de puces, soutenu par le centre de R&D appuyé par Tsinghua Unigroup et le cloud national de CAO. La stabilité électrique industrielle à l'intérieur du 10 du Ramadan attire l'assemblage de smartphones et d'appareils électroménagers ; le campus de 700 millions USD de Samsung et l'usine de téléphones mobiles de Vivo produisant 500 000 unités par mois sont des locataires phares. L'usine quartz-vers-silicium de Nouvel Alamein intègre la matière première en amont, réduisant la dépendance aux importations de substrats de tranches. Malgré ces avantages, les règles uniformes de licence à l'exportation signifient qu'aucune province égyptienne ne peut contourner le plafond de lithographie avancée, soulignant la nécessité d'alliances stratégiques avec des fonderies étrangères.

Paysage concurrentiel

Le marché des semiconducteurs en Égypte présente un degré modéré de fragmentation. Aucune entreprise ne contrôle une part significative des revenus nationaux, et les cinq premiers fournisseurs détiennent collectivement une part nominale, positionnant le marché dans un terrain intermédiaire contestable. Les IDM mondiaux tels que STMicroelectronics et Intel tirent parti de stratégies de co-localisation pour associer des hubs de conception à l'assemblage au niveau des cartes, atténuant les frictions logistiques et de change. Les champions locaux comme Si-Ware Systems et Atoms se différencient en ciblant des applications de niche — spectroscopie proche infrarouge et vérification assistée par IA, respectivement — avec des empreintes en capital plus légères.[4]The FutureList, "Mémo d'innovation IA d'Atoms," thefuturelist.com

Les mouvements stratégiques de 2025 soulignent le dynamisme concurrentiel. L'insertion des dispositifs SiC de ROHM dans les onduleurs SMA accélère l'adoption par l'Égypte des technologies à large bande interdite, poussant les concurrents à égaler les références d'efficacité. La coentreprise de Signify avec Gila Al Tawakol Electric pour la fabrication de LED démontre une intégration latérale dans l'optoélectronique tout en ancrant la sécurité d'approvisionnement pour les projets d'éclairage régionaux. Les liens entre l'éducation et l'industrie façonnent davantage le récit concurrentiel ; par exemple, le Centre de nanoélectronique de l'Université américaine du Caire alimente directement les diplômés dans les maisons de conception multinationales et indigènes, atténuant le goulot d'étranglement des talents qui freine les projets avancés.

Leaders du secteur des semiconducteurs en Égypte

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le ministère des Communications d'Égypte a confirmé des plans pour tripler la production locale de smartphones à 9 millions d'unités d'ici 2026, avec quatre équipementiers mondiaux engagés dans des usines.

- Mai 2025 : ROHM Semiconductor a déployé des MOSFET SiC 2 kV dans les systèmes photovoltaïques à grande échelle de SMA Solar Technology.

- Mars 2025 : Le gouvernement a lancé la Stratégie nationale d'IA (2025-2030), visant 30 000 spécialistes formés et 250 entreprises axées sur l'IA.

- Février 2025 : Vivo a commencé la production à plein régime de 500 000 smartphones par mois dans son usine du 10 du Ramadan.

Périmètre du rapport sur le marché des semiconducteurs en Égypte

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique/stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Autres secteurs d'utilisation final |

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation final | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

| Autres secteurs d'utilisation final | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semiconducteurs en Égypte en 2025 ?

Le marché s'élève à 1,60 milliard USD en 2025 et devrait atteindre 2,10 milliards USD d'ici 2030.

Quel est le CAGR prévu pour le secteur des semiconducteurs en Égypte ?

La croissance est prévue à 5,60 % entre 2025 et 2030.

Quelle catégorie de dispositifs domine les expéditions en Égypte ?

Les circuits intégrés sont en tête avec une part de 84,47 % en 2024, reflétant une forte demande des smartphones et des centres de données.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les déploiements d'intelligence artificielle affichent la croissance la plus rapide, projetée à un CAGR de 7 % jusqu'en 2030.

Comment les contrôles à l'exportation américains affectent-ils les usines égyptiennes ?

Les exigences de licence pour les outils sub-7 nm limitent l'accès à la lithographie avancée, plafonnant la capacité de l'Égypte à produire des puces de pointe.

Quel rôle joue la ZLECAf pour les entreprises locales de semiconducteurs ?

L'accès en franchise de droits aux marchés africains renforce la compétitivité à l'exportation pour les opérations d'assemblage et de conditionnement basées en Égypte.

Dernière mise à jour de la page le: