Taille et Part du Marché des Fonderies de Semi-conducteurs en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

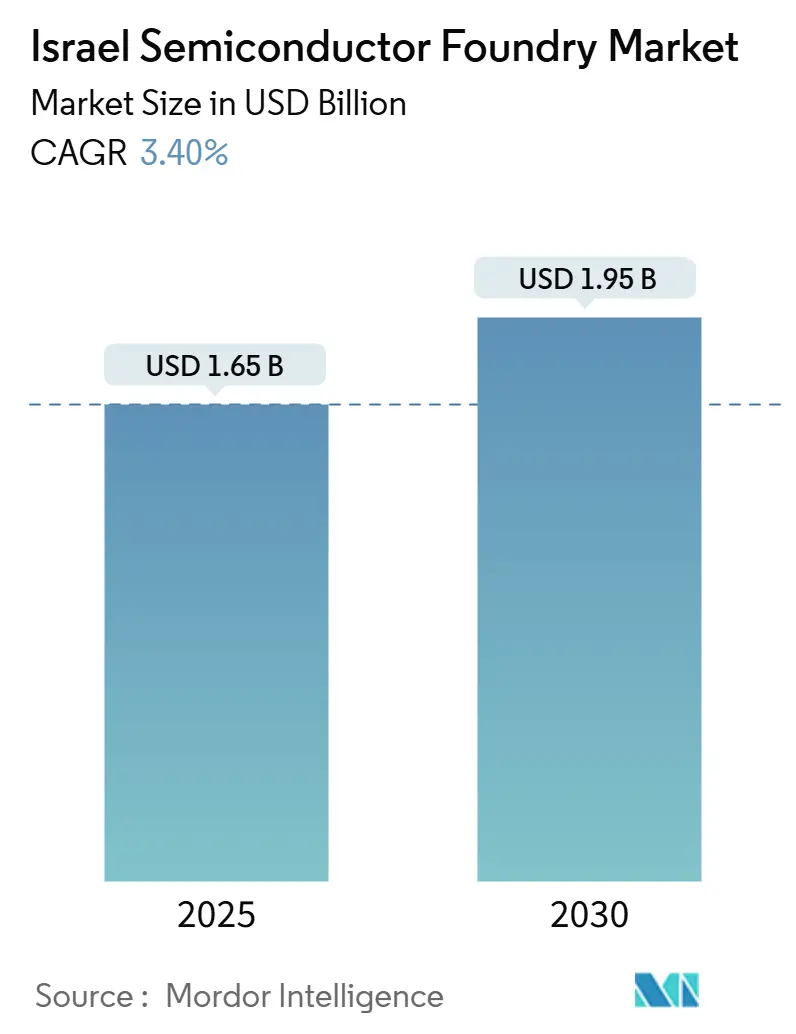

| Taille du Marché (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2030) | 1.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs en Israël par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs en Israël est évaluée à 1,65 milliard USD en 2025 et devrait atteindre 1,95 milliard USD d'ici 2030, avec une expansion à un CAGR de 3,4 %. Une croissance modérée mais régulière reflète un écosystème en maturation qui constitue désormais une alternative stratégique aux capacités asiatiques pour les clients occidentaux. Les incitations gouvernementales continuent d'attirer les capitaux privés, tandis que la demande de procédés analogiques avancés, de signaux mixtes et de photonique élargit la base de clients. Les gains d'efficacité d'échelle obtenus grâce à la production sur 300 mm compensent la hausse des dépenses d'investissement, et le regroupement des talents en conception et en fabrication permet des transferts technologiques rapides. La montée des risques géopolitiques ne fait que renforcer l'attrait de l'approvisionnement national, positionnant le marché des fonderies de semi-conducteurs en Israël pour capter une part croissante dans les chaînes de valeur mondiales.

Points Clés du Rapport

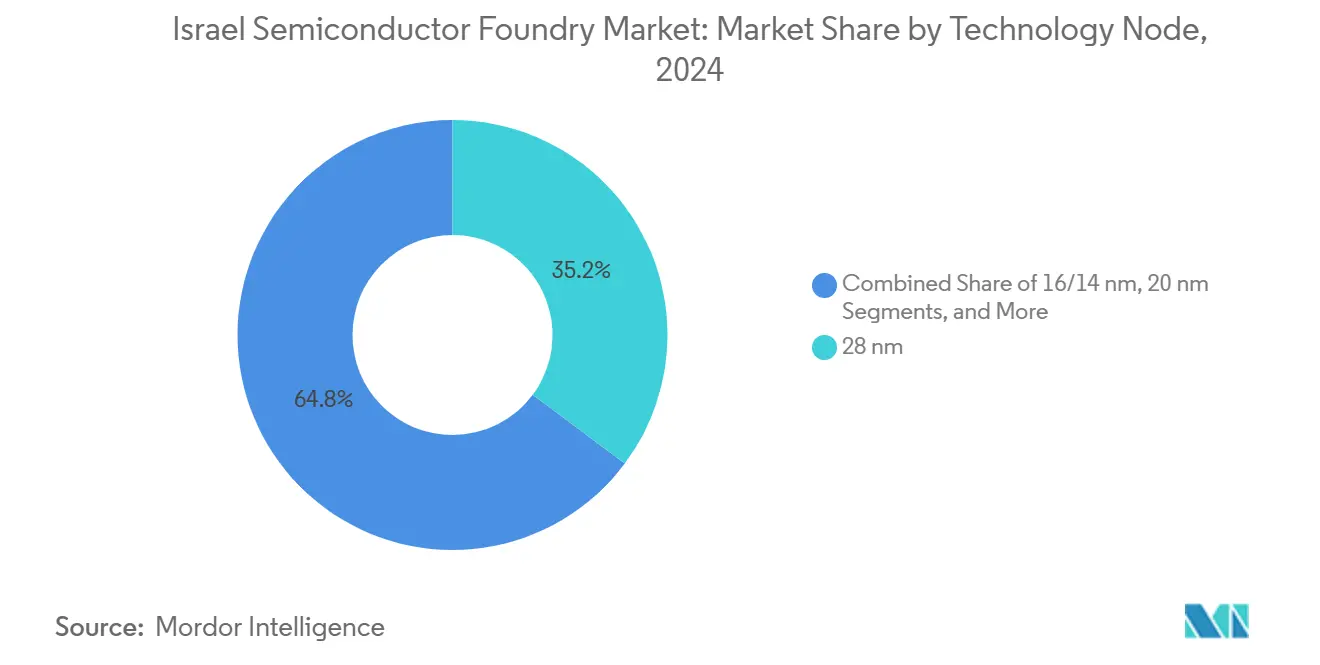

- Par nœud technologique, le 28 nm a dominé avec une part de revenus de 35,2 % en 2024, tandis que les nœuds 10/7/5 nm et en dessous devraient progresser à un CAGR de 9,5 % jusqu'en 2030.

- Par taille de plaquette, les 300 mm représentaient 60,5 % de la part du marché des fonderies de semi-conducteurs en Israël en 2024 et devraient se développer à un CAGR de 6,4 % jusqu'en 2030.

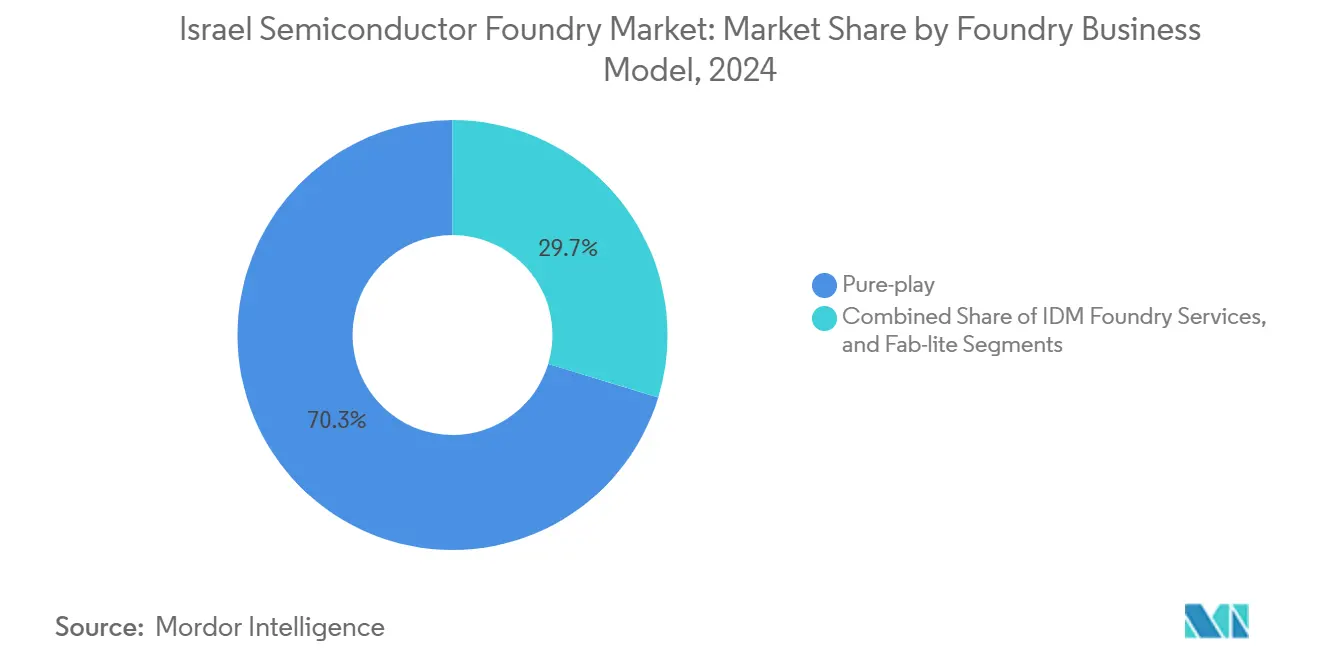

- Par modèle commercial, le segment pure-play détenait 70,3 % de la taille du marché des fonderies de semi-conducteurs en Israël en 2024, et ce même segment enregistre le CAGR projeté le plus rapide à 7,4 % jusqu'en 2030.

- Par application, l'électronique grand public et la communication représentaient 45,1 % de part en 2024 ; l'informatique haute performance devrait croître à un CAGR de 9,8 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs en Israël

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales et subventions pour les fabs à nœuds avancés | +1.2% | National, concentré à Kiryat Gat et Haïfa | Moyen terme (2-4 ans) |

| La demande mondiale en IA/HPC pousse vers des procédés avancés | +0.8% | Mondial, avec des retombées sur les installations israéliennes | Long terme (≥ 4 ans) |

| Expansion de l'écosystème de conception fabless national | +0.6% | National, avec des pôles à Tel Aviv et Haïfa | Long terme (≥ 4 ans) |

| Exigences d'approvisionnement local dans la défense et l'aérospatiale | +0.4% | National, avec une concentration de contractants de défense | Moyen terme (2-4 ans) |

| Impératif de sécurité nationale pour diversifier les sources d'approvisionnement hors des fonderies asiatiques | +0.5% | Mondial, au bénéfice des installations israéliennes | Moyen terme (2-4 ans) |

| Corridors de R&D université-fonderie accélérant l'innovation | +0.3% | Régional, pôles du Technion et de l'Université Hébraïque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales et Subventions pour les Fabs à Nœuds Avancés

La loi israélienne sur l'encouragement des investissements en capital accorde jusqu'à 12,8 % des coûts de projet et ajoute une préférence tarifaire de 15 % dans les marchés publics, rendant les grandes fabs économiquement viables. La fab38 d'Intel, d'une valeur de 25 milliards USD, a reçu une subvention de 3,2 milliards USD, validant l'ampleur de cette politique. Les compensations à l'achat obligent les contractants étrangers à localiser la technologie, garantissant une demande continue de plaquettes nationales. Le cadre lie également les avantages fiscaux à l'expansion des effectifs, créant une boucle de rétroaction positive pour l'emploi qualifié. Collectivement, ces mesures réduisent les délais de retour sur investissement et soutiennent la formation de capital à long terme du marché des fonderies de semi-conducteurs en Israël.[1]Département du Commerce des États-Unis, "Israël – Vendre au Gouvernement," export.gov

La Demande Mondiale en IA/HPC Pousse vers des Procédés Avancés

Les moteurs d'inférence IA et l'informatique exascale nécessitent des cœurs logiques denses et des interconnexions à haute bande passante, stimulant les tape-outs en dessous de 10 nm. Le programme national de supercalculateur d'Israël déploiera 16 000 pétaflops de capacité, augmentant la demande dérivée pour les circuits intégrés analogiques avancés et photoniques. Les fonderies spécialisées en photonique sur silicium répondent aux contraintes strictes de puissance et de performance pour les entrées/sorties optiques, un goulot d'étranglement critique dans les centres de données de nouvelle génération. McKinsey projette que les semi-conducteurs centrés sur l'IA pourraient créer plus de 2 000 milliards USD de valeur annuelle d'ici 2040 ; l'expertise analogique unique d'Israël positionne les fabs locales pour capter la partie à forte marge de cette courbe de demande.[2]Tower Semiconductor, "Tower Semiconductor publie ses résultats financiers du premier trimestre 2025," towersemi.com

Expansion de l'Écosystème de Conception Fabless National

Plus de soixante-dix startups en IA générative et des centres de conception mondiaux de Google et Microsoft forment un réseau dense autour de Tel Aviv et Haïfa. Ces entreprises se co-localisent avec les fonderies pour raccourcir les cycles d'itération, permettant un prototypage rapide sur des nœuds analogiques matures à 65 nm ainsi que sur des nœuds de pointe à 7 nm. Des programmes tels que ST-Up de STMicroelectronics accordent aux startups israéliennes un accès préférentiel aux PDK et aux navettes MPW, amplifiant davantage la demande de plaquettes. Cette boucle vertueuse conception-fabrication maximise l'utilisation des usines, renforçant la planification des capacités du marché des fonderies de semi-conducteurs en Israël.[3]STMicroelectronics, "ST-Up," st.com

Exigences d'Approvisionnement Local dans la Défense et l'Aérospatiale

Elbit Systems et Rafael approvisionnent des ASIC durcis aux radiations dans le cadre de règles obligatoires de contenu national dépassant 45 % pour les sous-systèmes stratégiques. Les contrats de défense intègrent des engagements d'approvisionnement pluriannuels, protégeant les fonderies des ralentissements cycliques. Le secteur nécessite des cycles de qualification ultra-longs et des plages de température étendues, des domaines où l'héritage analogique d'Israël excelle. Une commande de défense aérienne de 200 millions USD signée en 2025 a à elle seule sécurisé plusieurs centaines de démarrages de plaquettes sur son cycle de vie, ancrant le débit de base des usines.[4]Elbit Systems, "ESLT 12.31.2022 20-F," elbitsystems.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des fabs de pointe | -0.9% | National, affectant toutes les principales installations | Court terme (≤ 2 ans) |

| Contraintes en ressources en eau et en électricité | -0.7% | Régional, concentré dans le sud d'Israël | Moyen terme (2-4 ans) |

| Approvisionnement national limité en produits chimiques ultra-purs | -0.5% | National, affectant toutes les fonderies | Moyen terme (2-4 ans) |

| Pénurie de talents en dessous de 10 nm en Israël | -0.4% | National, avec une concentration dans les pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés des Fabs de Pointe

La migration vers de nouveaux nœuds fait grimper le prix unitaire des équipements, poussant les investissements sur une seule ligne au-delà de 20 milliards USD. L'arrêt temporaire par Intel d'une expansion de 15 milliards USD à Kiryat Gat en 2024 a signalé une discipline en matière de capital, même parmi les acteurs établis. La hausse des coûts des masques EUV et la métrologie de contrôle des procédés allongent le délai de retour à l'équilibre, en particulier lorsque les prix de vente moyens se compriment dans les cycles matures. Les licenciements sur le même site en 2025 illustrent comment les pressions sur les coûts d'exploitation se traduisent par une optimisation des effectifs, compliquant les décisions d'expansion des capacités.

Contraintes en Ressources en Eau et en Électricité

Une seule fab de 300 mm peut utiliser 5 à 10 millions de gallons d'eau ultra-pure par jour, en concurrence avec l'agriculture dans un climat aride. Les usines de dessalement et de récupération atténuent mais n'éliminent pas le risque d'approvisionnement, notamment lors des vagues de chaleur. La fiabilité du réseau électrique constitue un autre point de blocage ; des événements de coupure localisés peuvent mettre au rebut des lots entiers, forçant des investissements dans des générateurs de secours. La concentration des installations dans le Néguev amplifie l'exposition à la fois à la pénurie de ressources et aux perturbations sécuritaires, tempérant la croissance à court terme du marché des fonderies de semi-conducteurs en Israël.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Les Procédés Avancés Stimulent une Croissance Premium

La classe 28 nm a capté 35,2 % des revenus de 2024, ancrant les volumes pour les microcontrôleurs automobiles et les circuits analogiques industriels. Pourtant, le niveau 10/7/5 nm devrait délivrer un CAGR de 9,5 % grâce aux accélérateurs IA et aux puces de mise en réseau haute performance, élargissant régulièrement la taille du marché des fonderies de semi-conducteurs en Israël pour la logique de pointe. L'adoption initiale de l'EUV reste sélective, mais l'intégration de la photonique à ces géométries génère des prix de vente moyens plus élevés et maintient les marges brutes résilientes. Le développement parallèle sur 16/14 nm sert de pont optimisé en coûts, soutenant les systèmes d'aide à la conduite avancés où le 7 nm reste non économique.

Les nœuds matures à partir de 45 nm continuent de dominer l'analogique, la gestion de l'alimentation et la RF ; Tower Semiconductor exploite une plateforme 65 nm pour les modules frontaux Wi-Fi de nouvelle génération, prolongeant la pertinence des volumes bien au-delà de l'horizon de prévision. Une stratégie hybride prévaut donc : maintenir des nœuds matures à haut rendement pour le débit tout en poussant des modules spécialisés sur des géométries avancées où la latence et la bande passante dictent les performances. Ce portefeuille en haltère protège le marché des fonderies de semi-conducteurs en Israël des chocs de demande sur un nœud unique et maximise les chargements d'usine sur l'ensemble des cycles de vie des produits.

Par Taille de Plaquette : La Domination des 300 mm Renforce les Économies d'Échelle

Avec 60,5 % des revenus en 2024, les plaquettes de 300 mm constituent le socle du leadership en matière de coûts, offrant des avantages en termes de puces par plaquette essentiels pour des devis compétitifs. Les flux RF-SOI, photoniques et NVM embarqués sont désormais tous qualifiés sur 300 mm, permettant l'intégration de systèmes sur puce multifonctions et réduisant le nombre de boîtiers. L'amortissement du capital est plus long, mais un débit élevé comprime la dépréciation par puce, maintenant la position dominante du marché des fonderies de semi-conducteurs en Israël pour ce diamètre.

La capacité en 200 mm sert les ASIC automobiles hérités et l'analogique industriel, où les cycles de qualification dépassent dix ans. Les fonderies exploitent également les lignes 200 mm pour le prototypage rapide, équilibrant l'économie des lots 300 mm avec l'agilité. Les outils inférieurs à 150 mm restent limités aux navettes de recherche, mais conservent leur pertinence pour l'expérimentation à très haute tension ou avec des matériaux exotiques. Le maintien d'une stratégie de taille de plaquette à plusieurs niveaux aligne donc les courbes d'amortissement avec l'évolution du mix des marchés finaux, préservant la rentabilité globale des fabs.

Par Modèle Commercial de Fonderie : Le Leadership Pure-Play Reflète les Avantages de la Spécialisation

Les opérateurs pure-play contrôlaient 70,3 % des revenus de 2024, soulignant la préférence des clients pour une capacité neutre en matière de propriété intellectuelle. Tower Semiconductor a réalisé un chiffre d'affaires de 1,44 milliard USD, enregistrant une progression de 9 % en glissement annuel au premier trimestre 2025 grâce à l'expansion des réservations analogiques et RF. Les feuilles de route centrées sur les procédés permettent une migration rapide du pilote à la production de masse, offrant aux clients fabless des rendements prévisibles. Cette spécialisation attire les hyperscalers qui ne peuvent pas risquer les conflits de produits internes des IDM, renforçant la position du marché des fonderies de semi-conducteurs en Israël pour les pure-plays.

Les services de fonderie IDM monétisent la capacité interne excédentaire mais se concentrent principalement sur les nœuds matures, limitant la capture de parts dans les nouvelles conceptions. Les modèles fab-lite combinent la propriété intellectuelle de conception avec la fabrication avancée externalisée, utiles pour les acteurs de niche qui ont besoin à la fois de flux propriétaires et d'un accès aux nœuds de pointe. La résiliation de l'acquisition proposée de Tower par Intel en 2023 a réaffirmé la valeur stratégique de l'indépendance, maintenant la diversité du portefeuille clients et atténuant les chevauchements concurrentiels.

Par Application : L'Accélération HPC Remodèle les Schémas de Demande

L'électronique grand public et la communication sont restées la plus grande tranche en 2024 avec 45,1 %, portées par les modules frontaux RF pour smartphones et les chipsets Wi-Fi. Néanmoins, l'informatique haute performance est en voie d'atteindre un CAGR de 9,8 %, catalysée par les déploiements nationaux de supercalculateurs et l'entraînement de modèles d'IA générative. Les exigences massives de bande passante sur boîtier favorisent les modules de photonique sur silicium que seule une poignée de fonderies peut fabriquer, faisant monter les prix de vente moyens et la taille du marché des fonderies de semi-conducteurs en Israël pour les plaquettes orientées HPC.

L'adoption automobile de l'autonomie de niveau 4 élève la nomenclature des semi-conducteurs à 1 400 USD par véhicule d'ici 2030, mettant l'accent sur la conformité à la sécurité fonctionnelle où l'héritage analogique d'Israël excelle. Les secteurs industriel et IoT bénéficient de longs cycles de vie des produits, orientant une demande stable en 200 mm. La défense et le médical restent des niches plus petites mais à forte marge, nécessitant des procédés durcis aux radiations ou biocompatibles qui prolongent les queues de revenus au-delà des cycles grand public.

Analyse Géographique

Le sud d'Israël, ancré par le campus Intel de Kiryat Gat, abrite les plus grandes salles blanches prêtes pour l'EUV du pays et gère la production à haut volume en 10 nm et 7 nm. Les améliorations routières gouvernementales et un pipeline dédié de dessalement de l'eau soutiennent la continuité de la fabrication, bien que le site se trouve à portée des menaces sécuritaires régionales qui augmentent les coûts d'assurance et de logistique. La poursuite de la construction de la Fab38, une fois reprise, doublera presque la capacité installée et élargira la taille du marché des fonderies de semi-conducteurs en Israël pour les plaquettes de pointe.

Les pôles du nord autour de Haïfa et Yokneam se spécialisent dans la R&D ainsi que dans les procédés spéciaux. Les collaborations avec le Technion génèrent des cœurs de propriété intellectuelle qui migrent directement vers la production locale, raccourcissant les délais de commercialisation. La décision d'Applied Materials de doubler ses effectifs israéliens depuis 2021 souligne la pertinence mondiale de la région dans l'innovation en matière d'équipements. La base technologique diversifiée de la région amortit les taux d'utilisation des fabs lors des ralentissements de la consommation.

Le centre d'Israël est centré sur l'écosystème de conception de Tel Aviv, où les équipes de puces multinationales et de startups se co-localisent avec le capital-risque. Cette proximité accélère les boucles de rétroaction PDK et stimule de nouveaux tape-outs, alimentant une demande régulière dans les fabs voisines. Les corridors de navettage inter-pôles permettent la mobilité des talents, créant un marché du travail intégré unique qui soutient la croissance du marché des fonderies de semi-conducteurs en Israël malgré sa petite empreinte géographique.

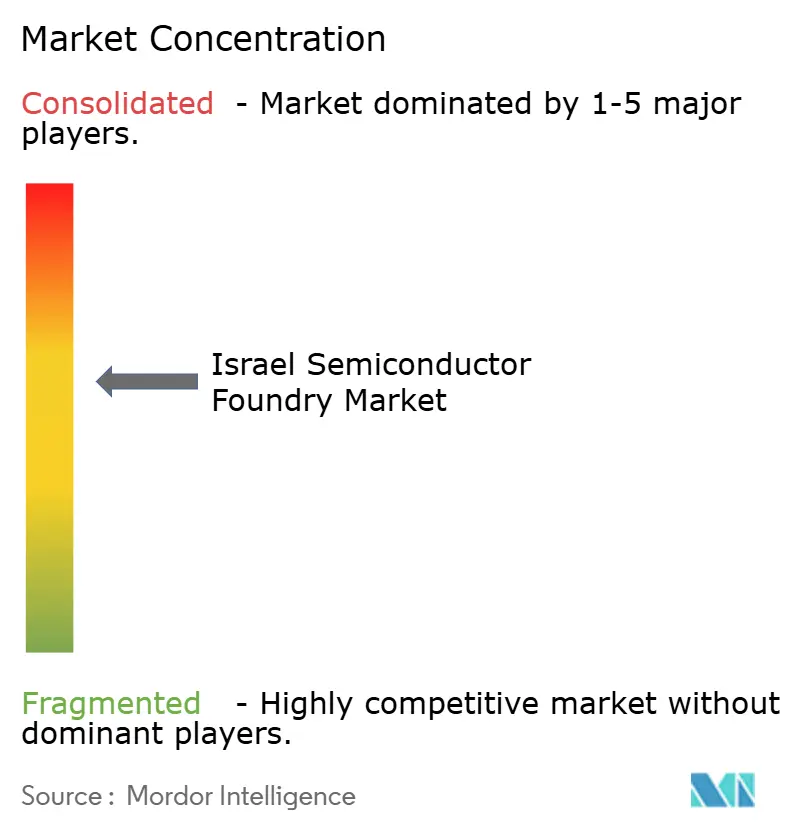

Paysage Concurrentiel

Le marché est modérément concentré : les deux premiers acteurs — Tower Semiconductor et Intel Foundry Services — captent la majorité de la part de revenus en 2024. Tower exploite son leadership sectoriel en photonique sur silicium et en RF-SOI, livrant des émetteurs-récepteurs optiques de 1,6 Tbps en production de masse en 2024. Intel assure la fabrication à haut volume en 10 nm et pilote le 7 nm auprès de clients internes et externes, bien que des licenciements récents liés à la maîtrise des coûts puissent retarder l'expansion.

La concurrence se concentre de plus en plus sur la valeur spécialisée plutôt que sur le volume de plaquettes. Les modulateurs 400G/voie de Tower, co-développés avec OpenLight, illustrent une montée en gamme vers l'emballage à photonique intégrée. Intel teste des substrats à cœur en verre et un empilement 3D avancé pour différencier ses offres de fonderie. Des opportunités existent dans les semi-conducteurs composés et l'intégration hétérogène, des domaines où les acteurs nationaux plus petits s'associent avec le monde académique pour une validation rapide de concept.

Les fournisseurs d'équipements façonnent davantage le paysage. Applied Materials gère son plus grand centre de R&D hors des États-Unis en Israël, conférant un accès anticipé aux chimies de dépôt et de gravure de nouvelle génération pour les fabs locales. Cette intégration étroite avec les fournisseurs élève les rampes de rendement des procédés, offrant un avantage structurel en matière de coûts qui renforce la compétitivité du marché des fonderies de semi-conducteurs en Israël.

Leaders du Secteur des Fonderies de Semi-conducteurs en Israël

-

Tower Semiconductor Ltd.

-

Intel Foundry Services

-

GlobalFoundries Inc.

-

TSMC

-

Samsung Foundry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Sony a ouvert des discussions pour céder Sony Semiconductor Israel, signalant une potentielle consolidation du portefeuille.

- Juillet 2025 : Nvidia s'est engagé à investir 2 milliards NIS (566 millions USD) pour un campus de R&D dans le nord d'Israël afin de soutenir ses 5 000 employés.

- Juin 2025 : Intel a procédé à des licenciements dans sa fab de Kiryat Gat dans le cadre d'une optimisation plus large des coûts.

- Mai 2025 : Nebius et le gouvernement ont lancé un supercalculateur national de 16 000 pétaflops de capacité, dont la mise en service est prévue début 2026.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs en Israël

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Informatique Haute Performance (HPC) |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par Taille de Plaquette | 300 mm |

| 200 mm | |

| <150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Informatique Haute Performance (HPC) | |

| Autres Applications |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des fonderies de semi-conducteurs en Israël en 2025 ?

Le marché s'établit à 1,65 milliard USD en 2025 et devrait atteindre 1,95 milliard USD d'ici 2030.

Quel est le CAGR projeté pour les fonderies israéliennes jusqu'en 2030 ?

Un CAGR de 3,4 % est prévu, porté par la photonique avancée, les accélérateurs IA et les incitations gouvernementales.

Quel nœud technologique connaît la croissance la plus rapide en Israël ?

La catégorie 10/7/5 nm est en tête avec un CAGR projeté de 9,5 % jusqu'en 2030 grâce à la demande en IA et HPC.

Pourquoi les fonderies pure-play dominent-elles en Israël ?

Les clients préfèrent une capacité neutre en matière de propriété intellectuelle ; les pure-plays détiennent 70,3 % de part et affichent un CAGR de 7,4 % jusqu'en 2030.

Quels sont les principaux défis en matière de ressources pour les fabs israéliennes ?

La consommation élevée d'eau et la fiabilité de l'alimentation électrique créent des risques opérationnels dans un climat aride.

Quelles entreprises dominent le paysage concurrentiel ?

Tower Semiconductor et Intel Foundry Services contrôlent ensemble environ deux tiers des revenus du marché.

Dernière mise à jour de la page le: