Taille et part de marché des dispositifs à semiconducteurs en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

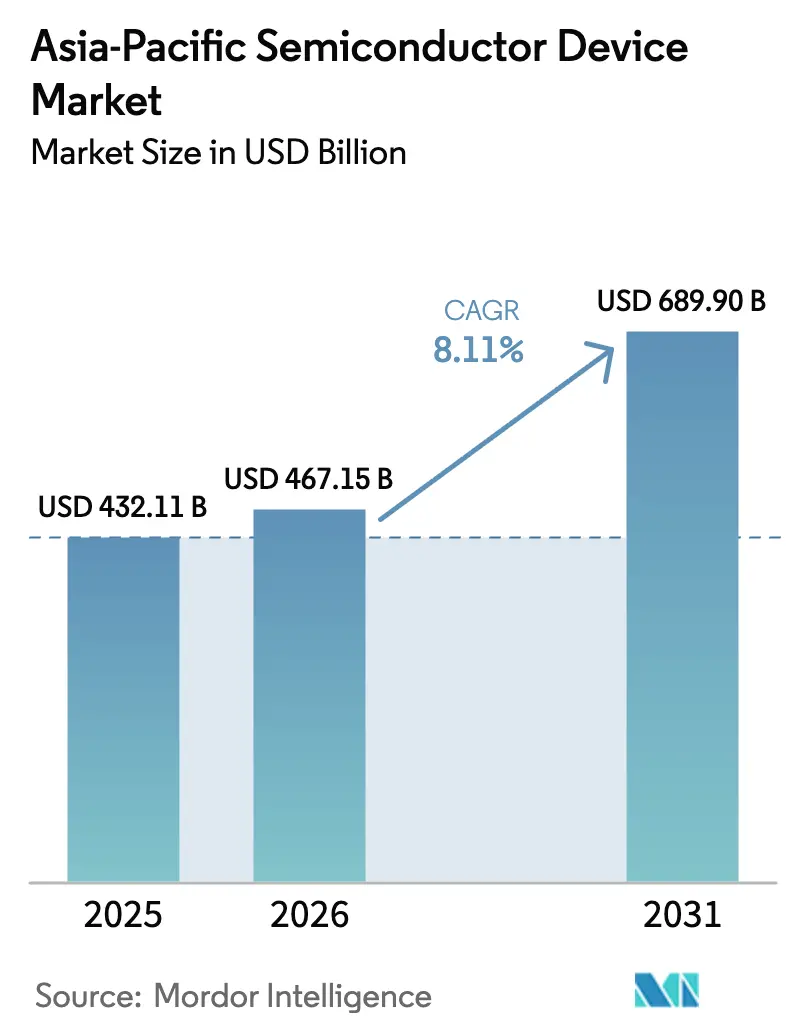

| Taille du marché de l'année de base (2025) | 432.11 Milliards de dollars |

| Taille du Marché (2026) | 467.15 Milliards de dollars |

| Taille du Marché (2031) | 689.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à semiconducteurs en Asie Pacifique par Mordor Intelligence

La taille du marché des dispositifs à semiconducteurs en Asie Pacifique est estimée à 467,15 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 432,11 milliards USD, avec des projections pour 2031 indiquant 689,9 milliards USD, croissant à un CAGR de 8,11 % sur la période 2026-2031. Une demande robuste en dispositifs logiques avancés, en mémoire et en dispositifs de puissance, combinée à l'expansion de la capacité régionale, soutient cette trajectoire. L'élan est renforcé par les subventions gouvernementales pour la fabrication sub-7 nm, le déploiement des réseaux 5G et des réseaux 6G émergents, ainsi que par l'accélération de l'électrification dans les transports et les systèmes d'énergie renouvelable. Les calendriers serrés de migration vers des nœuds avancés dans les fonderies de premier plan et les dépenses en capital soutenues des producteurs de mémoire maintiennent des taux d'utilisation élevés, même en période de volatilité macroéconomique. L'intensification de la concurrence pour les talents qualifiés et les services publics met davantage l'accent sur les gains de productivité, l'emballage avancé et les améliorations de procédés alignées sur le développement durable. Néanmoins, le marché des dispositifs à semiconducteurs en Asie Pacifique demeure le principal pôle mondial de production de tranches, de profondeur d'écosystème et de leadership technologique.

Points clés du rapport

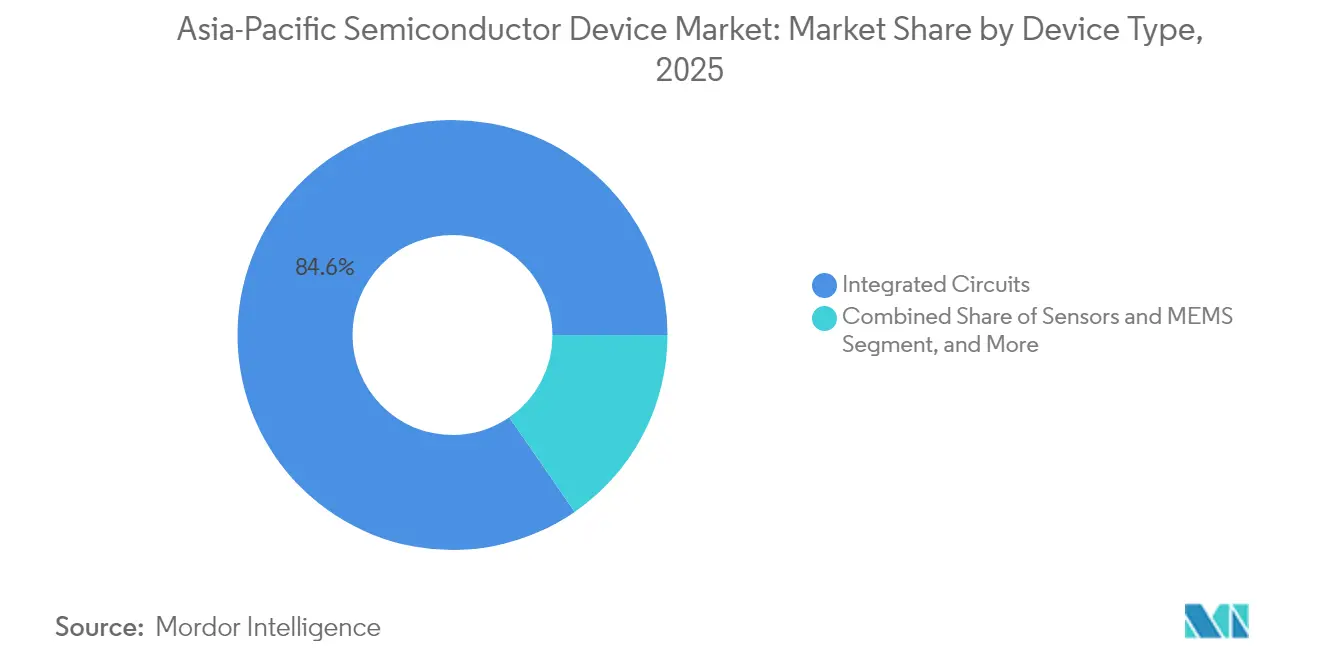

- Par type de dispositif, les circuits intégrés ont capté 84,62 % de la part de marché des dispositifs à semiconducteurs en Asie Pacifique en 2025, tandis que les capteurs et MEMS devraient se développer à un CAGR de 9,54 % jusqu'en 2031.

- Par modèle commercial, le segment IDM détenait 67,05 % de la part de marché des dispositifs à semiconducteurs en Asie Pacifique en 2025 ; les fournisseurs de conception sans usine enregistrent le CAGR projeté le plus élevé à 8,76 % durant la période 2026-2031.

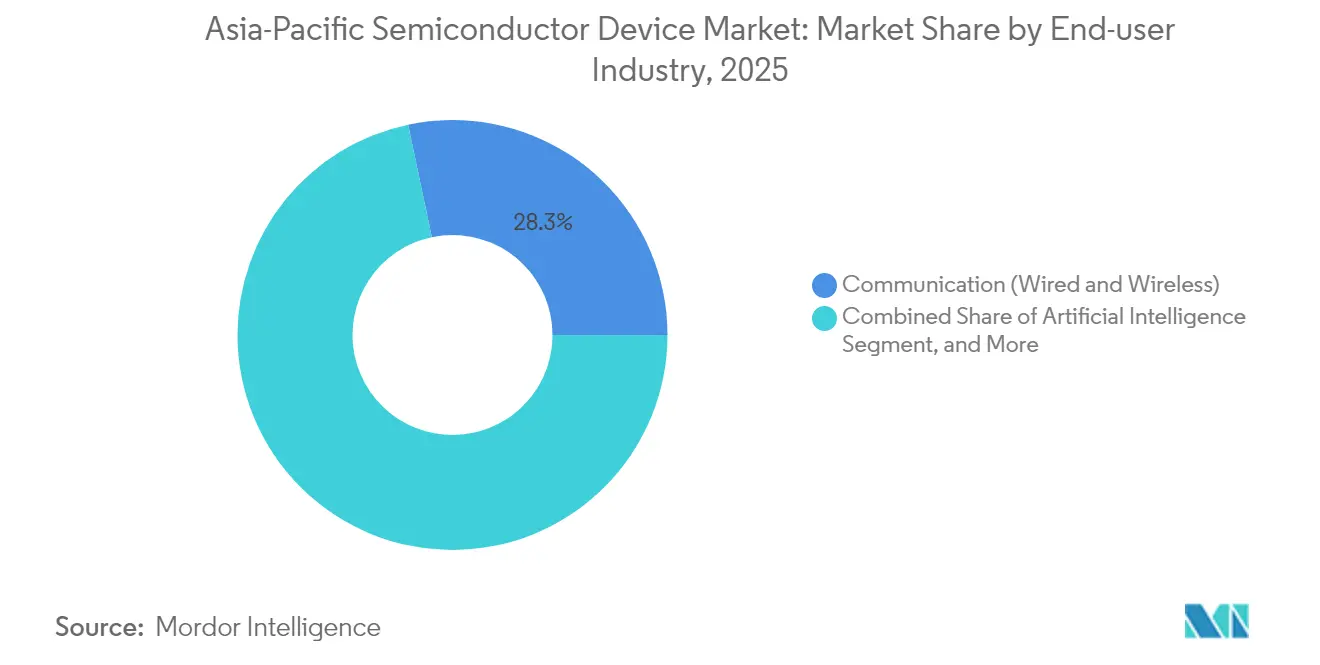

- Par secteur d'utilisation final, les applications de communication représentaient 28,31 % de la part de marché des dispositifs à semiconducteurs en Asie Pacifique en 2025, tandis que les charges de travail liées à l'intelligence artificielle progressent à un CAGR de 9,72 % jusqu'en 2031.

- Par pays, la Chine était en tête avec 51,62 % de la part de marché des dispositifs à semiconducteurs en Asie Pacifique en 2025, mais l'Inde devrait connaître la croissance la plus rapide avec un CAGR de 9,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à semiconducteurs en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la demande en informatique centrée sur l'IA | +2.8% | Taïwan, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| Électrification et ADAS dans les véhicules | +1.9% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Déploiements des réseaux 5G/6G | +1.5% | Chine, Corée du Sud, Japon, ASEAN | Moyen terme (2-4 ans) |

| Subventions régionales pour les usines sub-7 nm | +1.2% | Japon, Corée du Sud, Taïwan, Inde | Long terme (≥ 4 ans) |

| Essor du photovoltaïque/ESS stimulant les dispositifs de puissance à large bande interdite | +0.8% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Silicium intégré par les fournisseurs de cloud hyperscale | +0.6% | Demande mondiale, production en Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la demande en informatique centrée sur l'IA

Les accélérateurs d'IA pour les charges de travail d'inférence générative et à la périphérie continuent de solliciter la capacité des fonderies, les nœuds avancés de TSMC (7 nm et plus fins) représentant 74 % du chiffre d'affaires en tranches de l'entreprise en 2024. SK hynix a porté son bénéfice opérationnel trimestriel à un record de 8,08 billions KRW grâce aux ventes de mémoire à haute bande passante (HBM) qui ont quadruplé d'une année sur l'autre.[1]« SK hynix annonce les résultats financiers du T1 2025 », SKHYNIX.COM Samsung a réservé 47,5 billions KRW à l'expansion de la mémoire, axée sur le HBM3E et la logique à grille enveloppante de 3 nm, afin de répondre à la demande des serveurs d'IA. Les fonderies développent des lignes d'emballage de chiplets 2,5D et 3D, mais les contraintes de substrat maintiennent des délais élevés jusqu'en 2026. L'optimisation continue des architectures de réseaux neuronaux, notamment le calcul épars et le traitement en mémoire, devrait réduire la taille des puces par TOPS, mais augmenter le nombre total de démarrages de tranches à mesure que l'IA se répand dans les PC, les smartphones et les nœuds périphériques industriels.

Électrification et ADAS dans les véhicules

La Chine a établi des normes nationales pour plus de 30 semiconducteurs automobiles critiques d'ici 2025 afin de réduire la dépendance aux importations, accélérant l'approvisionnement local en SiC et en MCU. L'adoption régionale des véhicules électriques stimule le contenu en silicium incrémental, la production de véhicules en Asie du Sud-Est se tournant vers des plateformes électriques à batterie qui nécessitent jusqu'à 2,5 fois plus de dispositifs de puissance par unité que leurs équivalents à combustion interne. Samsung Electro-Mechanics prévoit une croissance annuelle de 11 % des expéditions de MLCC automobiles et planifie la production des premiers condensateurs de qualité LiDAR en 2025. STMicroelectronics conserve 32,6 % de part du marché mondial des semiconducteurs de puissance en SiC et accroît sa capacité à Catane et à Wuxi pour soutenir un CAGR à deux chiffres jusqu'en 2030. Les normes obligatoires de sécurité fonctionnelle, telles qu'ISO 26262, continuent de stimuler la demande de circuits intégrés automobiles haute fiabilité pour les domaines de la propulsion, de la détection et du contrôle zonal.

Déploiements des réseaux 5G/6G

La Chine a achevé l'année 2023 avec un taux de pénétration 5G de 90 %, exploitant 1,7 million de stations de base, et vise 1,6 milliard d'abonnés 5G d'ici 2030. La Corée du Sud a été pionnière dans les déploiements 5G en mode autonome et dirige désormais les premiers essais de 6G en s'appuyant sur les fonctionnalités de la version 20 du 3GPP. Les enchères spectrales et le déploiement d'infrastructures en Inde soutiennent une vision d'économie numérique de 1 billion USD d'ici 2025, avec des installations de tours et de petites cellules progressant de 5,1 % d'une année sur l'autre pour atteindre 5,79 millions de sites dans toute l'Asie Pacifique. L'agrégation de porteuses à bandes plus élevées, la détection intégrée et les liaisons sub-THz pour la 6G accroîtront la complexité du frontal RF, augmentant la demande en puces pour les commutateurs à base de nitrure de gallium sur silicium et les amplificateurs de puissance. La densification des réseaux sous-tend les investissements continus dans les émetteurs-récepteurs optiques de liaison frontale, les ASIC de bande de base et les circuits intégrés de synchronisation produits principalement à Taïwan et au Japon.

Subventions régionales pour les usines sub-7 nm

Le Japon a accordé 590 milliards JPY supplémentaires (3,9 milliards USD) à Rapidus, portant le financement public à 920 milliards JPY pour une montée en puissance du procédé 2 nm à Hokkaido. Le plan coréen de super-cluster de semiconducteurs d'une valeur de 471 billions KRW prévoit 16 nouvelles usines et 7,7 millions de démarrages de tranches par mois d'ici 2030. La Mission des Semiconducteurs de l'Inde offre 50 % de soutien en capital aux usines sur site vierge, complétée par des incitations d'État qui portent les subventions globales à 75 % des dépenses éligibles. Taïwan maintient un taux d'imposition préférentiel de 5 % sur les bénéfices réinvestis pour la R&D en semiconducteurs et les achats d'équipements, préservant la domination nationale des fonderies. Ces mesures renforcent la compétitivité régionale, mais risquent de créer une surcapacité si la demande mondiale se ralentit lors des cycles de fin de décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles à l'exportation sur la lithographie avancée et les EDA | −1.8% | Chine, Taïwan, Corée du Sud | Moyen terme (2-4 ans) |

| Pénurie aiguë d'ingénieurs en conception | −1.4% | Taïwan, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Contraintes de durabilité eau-énergie sur les usines | −0.9% | Taïwan, Japon, Chine | Moyen terme (2-4 ans) |

| Cycles baissiers de la mémoire freinant le CAPEX | −0.7% | Corée du Sud, Taïwan, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'exportation sur la lithographie avancée et les EDA

Les décisions successives du Bureau de l'industrie et de la sécurité des États-Unis depuis 2022 restreignent la vente aux usines chinoises de scanners EUV, d'outils d'écriture directe par faisceau d'électrons et de logiciels EDA avancés. Les Pays-Bas et le Japon ont aligné leurs politiques en 2024, étendant les licences aux équipements de multi-patterning deep-UV et PECVD.[2]Willie Shih, « Contrôles à l'exportation sur les équipements de fabrication de puces », CSIS.ORG La Chine a riposté en excluant certains processeurs américains des marchés publics et en augmentant les approbations nationales d'usines d'une valeur de 46 milliards USD. Les IDM multinationales doivent naviguer dans des cadres de conformité divergents, ce qui alourdit les frais juridiques et logistiques. Toutefois, les subventions provinciales et les fournisseurs d'EDA de second rang soutiennent les expansions en cours sur les nœuds à 28 nm et les nœuds matures, atténuant l'impact à court terme sur le marché des dispositifs à semiconducteurs en Asie Pacifique dans son ensemble.

Pénurie aiguë d'ingénieurs en conception

L'Asie Pacifique nécessite jusqu'à 1 million de travailleurs qualifiés supplémentaires d'ici 2030, alors que les volumes de tranches augmentent et que les cycles de conception se raccourcissent. Taïwan seul projette un déficit de 34 000 personnes, ce qui a incité les universités à doubler leur capacité d'accueil dans les programmes de master et l'industrie à financer des formations certifiantes accélérées. L'Inde attire les ingénieurs expatriés avec des exonérations fiscales et des visas accélérés, tandis que le Japon assouplit les exigences linguistiques pour les docteurs étrangers. La hausse des demandes salariales, atteignant des primes de 20 % pour les postes de conception FinFET, et la compression des marges, en particulier chez les petites entreprises sans usine. Les entreprises répondent en automatisant la vérification, en adoptant des outils de mise en page assistés par IA et en développant des centres de conception à distance au Vietnam et en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : domination continue des circuits intégrés avec potentiel haussier des capteurs

Les circuits intégrés ont généré 84,62 % du chiffre d'affaires du marché des dispositifs à semiconducteurs en Asie Pacifique en 2025 et devraient conserver leur position de leader jusqu'en 2031, à mesure que les volumes de logique de pointe, de HBM et de LPDDR6 augmentent. Les transitions vers le nœud 3 nm et la ligne pilote 2 nm planifiée chez Rapidus renforcent la haute densité de valeur des puces logiques produites dans la région. Le rebond cyclique de la mémoire, ancré dans la demande des serveurs d'IA, relève les prix de vente moyens pondérés des tranches, tandis que les MCU de qualité automobile requièrent des fonctionnalités MRAM embarquées sur des procédés de 28 nm au Japon et en Chine.

La catégorie des capteurs et MEMS devrait surpasser le marché des dispositifs à semiconducteurs en Asie Pacifique dans son ensemble avec un CAGR de 9,54 % en raison de l'adoption croissante des radars automobiles, des lidars et de la détection environnementale dans les usines intelligentes. La taille du marché des dispositifs à semiconducteurs en Asie Pacifique pour les capteurs de mouvement MEMS utilisés dans les casques AR/VR pourrait dépasser 4,32 milliards USD d'ici 2031. Les dispositifs de puissance optiques et discrets enregistrent une croissance à un chiffre intermédiaire, portée par la demande de micro-affichages LED et le déploiement des groupes motopropulseurs SiC.

Par modèle commercial : l'échelle des IDM face à l'agilité des entreprises sans usine

Les IDM détenaient 67,05 % de la part de marché des dispositifs à semiconducteurs en Asie Pacifique en 2025, bénéficiant de la profondeur de capital, d'un contrôle strict des procédés et d'une co-optimisation de la conception avec la fabrication. La double orientation de Samsung vers la mémoire et la fonderie amplifie les économies d'envergure, tandis que SK hynix exploite l'intégration verticale pour dominer l'approvisionnement en HBM. Les clients du secteur automobile préfèrent les IDM pour leurs garanties de longévité allant jusqu'à 15 ans.

Les entreprises sans usine, cependant, connaissent une croissance plus rapide avec un CAGR de 8,76 %, grâce à leur spécialisation dans l'inférence IA, le silicium de réseau personnalisé et les conceptions de frontal RF. La série Dimensity de MediaTek, les SOC serveurs RISC-V des start-ups chinoises et les nouveaux acteurs indiens dans les MCU d'IA à la périphérie illustrent ce dynamisme. La résilience de la chaîne d'approvisionnement reste une préoccupation à mesure que la capacité de pointe se resserre, poussant à des stratégies de dépôt sur plusieurs fonderies et à des programmes collaboratifs de co-optimisation conception-technologie (DTCO) avec TSMC et UMC.

Par secteur d'utilisation final : l'échelle de la communication face à la vélocité de l'IA

Les infrastructures de communication ont absorbé 28,31 % du chiffre d'affaires du marché des dispositifs à semiconducteurs en Asie Pacifique en 2025, sous l'impulsion du déploiement de 1,7 million de stations de base 5G par China Mobile et des premières démonstrations 5G-Advanced au Japon. Les radios MIMO massives et les modules optiques de liaison frontale dépendent de FPGA haute performance et de processeurs réseau construits sur des plateformes à 5 nm.

Les charges de travail liées à l'intelligence artificielle représentent l'application à la croissance la plus rapide, progressant à un CAGR de 9,72 % alors que l'inférence hyperscale, automobile et industrielle se généralise. La taille du marché des dispositifs à semiconducteurs en Asie Pacifique pour le silicium de centres de données dédié à l'IA devrait dépasser 86,37 milliards USD d'ici 2031, soutenu par des empilements HBM multicouches dépassant 12 Go par boîtier. L'électrification automobile, l'automatisation industrielle et l'électronique grand public dotée d'IA embarquée soutiennent des profils de demande diversifiés dans toute la région.

Analyse géographique

La Chine a représenté 51,62 % du chiffre d'affaires du marché des dispositifs à semiconducteurs en Asie Pacifique en 2025, expédiant 245,99 milliards d'unités malgré les contrôles à l'exportation, et étendant sa capacité à 10,1 millions de tranches par mois en 2025. Le soutien gouvernemental, les chaînes d'approvisionnement profondes et la consommation endémique d'électronique sous-tendent l'expansion dans les secteurs de la logique, de la mémoire et des composants discrets. L'échelle domestique incomparable de la Chine soutient les investissements dans les nœuds matures et avancés, même si les restrictions à l'exportation compliquent l'approvisionnement en équipements. Les champions locaux SMIC et YMTC s'adaptent en approfondissant la capacité à 28 nm et en innovant dans les architectures NAND 3D. Le statut de « Bouclier de Silicium » de Taïwan est renforcé par la part de fonderie mondiale de 68,8 % de TSMC et la ligne pilote 1,4 nm en cours à Taichung, prévue pour un volume en 2028.

L'Inde, avec un CAGR de 9,29 %, émerge comme le moteur de croissance de la région. L'usine Tata-Powerchip d'une valeur de 11 milliards USD et l'ATMP de Micron d'une valeur de 2,7 milliards USD au Gujarat ancrent l'écosystème naissant, tandis que le programme d'incitation lié à la production compense jusqu'à 50 % des dépenses en capital. La Corée du Sud renforce son leadership en matière de mémoire grâce au méga-cluster de Yongin, visant les premières mises en route de tranches en 2027 et intégrant l'automatisation des usines pilotée par l'IA pour améliorer les rendements. Le Japon s'appuie sur son expertise en matériaux et sur les subventions de l'État pour réintégrer le leadership en logique avec l'effort 2 nm de Rapidus et une usine consortiale de TSMC à Kumamoto. L'ambition de l'Inde de capturer 100 milliards USD de production de semiconducteurs d'ici 2030 dépend de la simplification des autorisations environnementales et de l'approfondissement de la base locale de conception.

Les nations d'Asie du Sud-Est, notamment Singapour et la Malaisie, développent des pôles de sous-traitance et de semiconducteurs analogiques spécialisés. La coentreprise NXP-VIS 300 mm de Singapour vise 55 000 tranches par mois d'ici 2029, renforçant le rôle de la cité-État en tant que pôle avancé de signaux mixtes. Les accords de libre-échange régionaux et les régimes fiscaux favorables continuent d'attirer les investissements dans les services d'assemblage et de test externalisés (OSAT).

Paysage concurrentiel

Le marché des dispositifs à semiconducteurs en Asie Pacifique présente une concentration modérée : les cinq premiers acteurs représentent environ 55 à 60 % du chiffre d'affaires combiné, sous la conduite de TSMC, Samsung, SK hynix, Micron et SMIC. L'expansion mondiale de 165 milliards USD de TSMC comprend trois usines aux États-Unis et un emballage avancé supplémentaire, garantissant l'accès aux clients sans usine tout en atténuant les tensions géopolitiques dans la chaîne d'approvisionnement.[4]« TSMC investit 165 milliards USD aux États-Unis », PR.TSMC.COM Samsung équilibre les gains de parts de fonderie et la rentabilité de la mémoire en accélérant l'adoption de la grille enveloppante à 3 nm. SK hynix renforce son avantage concurrentiel dans la mémoire pour l'IA grâce aux volumes de HBM3E à 12 couches livrés à Nvidia.

Parmi les challengers émergents figurent Rapidus, soutenu par 920 milliards JPY de subventions, et Tata Electronics en Inde. Les IDM chinoises, portées par la demande intérieure, se concentrent sur des niches spécifiques telles que les composants discrets de puissance et la mémoire Flash NOR. Les mouvements stratégiques mettent l'accent sur l'intégration verticale, les engagements en matière de développement durable et les accords de codéveloppement : Denso-Rohm s'aligne sur le SiC automobile, Tenstorrent s'associe au LSTC du Japon sur des accélérateurs RISC-V à 2 nm, et 3M rejoint le consortium américain US-JOINT pour accélérer l'innovation en matière d'emballage.

Les risques côté offre restent concentrés dans la lithographie avancée, les gaz spéciaux et les substrats ABF ; les entreprises atténuent leur exposition par des approvisionnements multiples et des contrats d'achat à long terme. La différenciation par la durabilité prend de l'ampleur, TSMC, Samsung et UMC s'engageant à des objectifs d'énergie renouvelable dépassant 60 % d'ici 2030, en accord avec les exigences des tableaux de bord ESG des clients.

Leaders du secteur des dispositifs à semiconducteurs en Asie Pacifique

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

SK hynix Inc.

Semiconductor Manufacturing International Corporation

United Microelectronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : GlobalWafers America et Apple ont conclu un partenariat pour renforcer l'approvisionnement en tranches avancées pour les usines américaines, consolidant un approvisionnement local résilient.

- Juillet 2025 : TSMC a entamé la construction de quatre usines à 1,4 nm dans le parc scientifique de Taïwan central, avec une production de première phase prévue à 50 000 tranches par mois.

- Juillet 2025 : Samsung a multiplié par 2,5 ses investissements dans le HBM, établissant un plan de dépenses en puces de 47,5 billions KRW pour 2025.

- Mai 2025 : TSMC a confirmé neuf nouvelles usines et une unité d'emballage en réponse à la demande en IA, prévoyant une multiplication par 12 des expéditions de puces IA par rapport à 2021.

- Avril 2025 : SK hynix a affiché un chiffre d'affaires du T1 2025 de 17,64 billions KRW et une marge opérationnelle de 42 % grâce à l'essor des ventes de HBM3E.

- Mars 2025 : Tata Electronics, Himax et Powerchip se sont alliés pour développer la chaîne d'approvisionnement indienne en affichage et en détection IA à ultra-faible consommation.

- Février 2025 : 3M a rejoint le consortium US-JOINT pour accélérer la R&D en emballage avancé avec une nouvelle ligne pilote en Silicon Valley.

Périmètre du rapport sur le marché des dispositifs à semiconducteurs en Asie Pacifique

Un dispositif à semiconducteur est un composant électronique dont le fonctionnement repose sur les propriétés électroniques d'un matériau semiconducteur.

Le marché des dispositifs à semiconducteurs en Asie Pacifique est segmenté par type de dispositif (semiconducteurs discrets, optoélectronique, capteurs, circuits intégrés [analogiques, logiques, mémoire, micro (microprocesseurs, microcontrôleurs et processeurs de signal numérique)]), par secteur d'utilisation final (automobile, communication [filaire et sans fil], grand public, industriel et informatique/stockage de données), et par pays (Japon, Chine, Corée, Taïwan et reste de l'Asie Pacifique). Le rapport propose des prévisions et des tailles de marché en valeur (USD) pour tous les segments ci-dessus.

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autre type de dispositif | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autre optoélectronique | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres capteurs et MEMS | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique | Inférieur à 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Supérieur à 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique/stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Autre secteur d'utilisation final |

| Chine |

| Japon |

| Corée du Sud |

| Taïwan |

| Inde |

| Singapour |

| Malaisie |

| Australie |

| Indonésie |

| Reste de l'Asie Pacifique |

| Par type de dispositif | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autre type de dispositif | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autre optoélectronique | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres capteurs et MEMS | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique | Inférieur à 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Supérieur à 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation final | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

| Autre secteur d'utilisation final | ||||

| Par pays | Chine | |||

| Japon | ||||

| Corée du Sud | ||||

| Taïwan | ||||

| Inde | ||||

| Singapour | ||||

| Malaisie | ||||

| Australie | ||||

| Indonésie | ||||

| Reste de l'Asie Pacifique | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semiconducteurs en Asie Pacifique en 2026 ?

La taille du marché des dispositifs à semiconducteurs en Asie Pacifique a atteint 467,15 milliards USD en 2026 et devrait croître à un CAGR de 8,11 % pour atteindre 689,9 milliards USD d'ici 2031.

Quel type de dispositif détient la plus grande part de chiffre d'affaires ?

Les circuits intégrés sont en tête avec 84,62 % de la part de marché des semiconducteurs en Asie Pacifique en 2025, reflétant leur rôle central dans les applications grand public, industrielles et d'IA.

Qu'est-ce qui stimule la croissance la plus rapide de la demande des utilisateurs finaux ?

Les charges de travail liées à l'intelligence artificielle représentent le segment à la croissance la plus rapide, progressant à un CAGR de 9,72 % alors que l'inférence en centre de données et à la périphérie se développe.

Quel pays connaît la croissance la plus rapide dans la région ?

L'Inde enregistre le CAGR le plus élevé au niveau national, à 9,29 % jusqu'en 2031, soutenu par des incitations gouvernementales significatives et des investissements dans des usines sur site vierge.

Comment les gouvernements soutiennent-ils la fabrication avancée ?

Le Japon, la Corée du Sud, Taïwan et l'Inde offrent des subventions couvrant jusqu'à 75 % des coûts d'usine éligibles, des crédits d'impôt et des contrats d'électricité à long terme pour attirer des capacités sub-7 nm.

Quels risques pourraient freiner la croissance des semiconducteurs en Asie Pacifique ?

Les restrictions à l'exportation, les pénuries de main-d'œuvre qualifiée et les contraintes eau-énergie constituent les principaux vents contraires, réduisant collectivement le CAGR prévu d'environ 4,8 points de pourcentage.

Dernière mise à jour de la page le: