Taille et parts du marché de la gestion des appareils mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

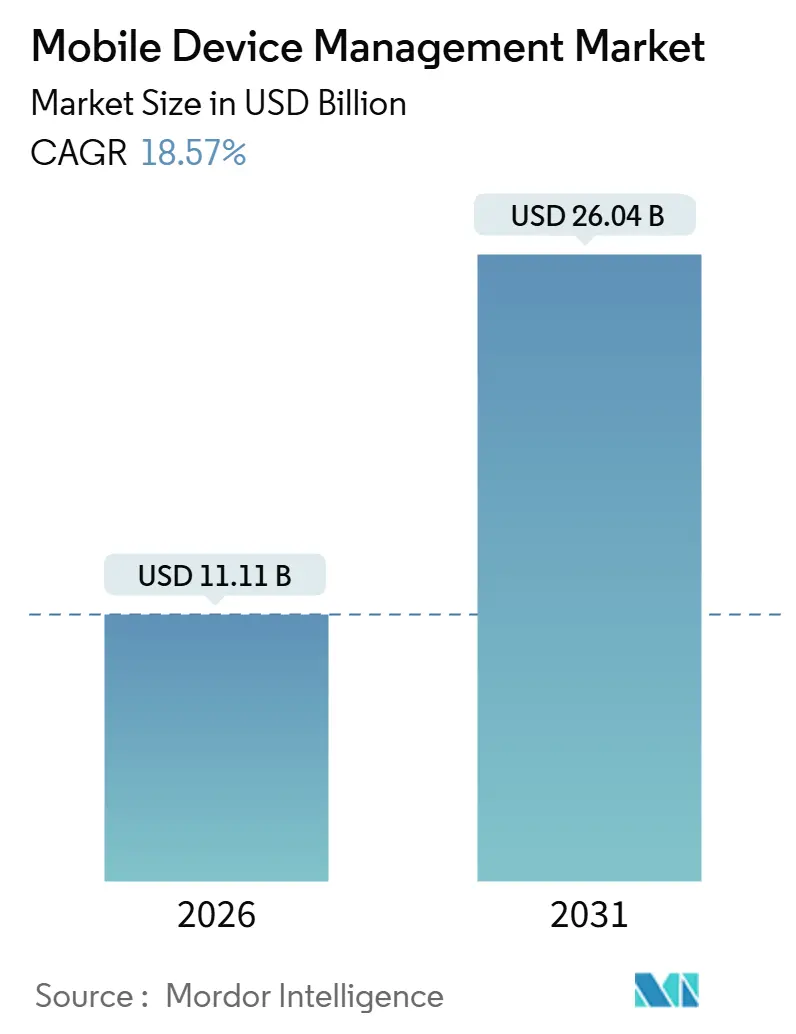

| Taille du Marché (2026) | 11.11 Milliards de dollars |

| Taille du Marché (2031) | 26.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des appareils mobiles par Mordor Intelligence

La taille du marché de la gestion des appareils mobiles s'élève à 11,11 milliards USD en 2026 et devrait atteindre 26,04 milliards USD d'ici 2031, reflétant un TCAC de 18,57 % sur la période. Cette trajectoire traduit un virage décisif vers la sécurité zéro confiance, des normes de cyber-assurance renforcées et des modèles de main-d'œuvre activés par la 5G qui soumettent chaque point de terminaison à un contrôle continu. La gestion unifiée des points de terminaison native du cloud, les exigences strictes des assureurs et l'adoption accélérée du BYOD positionnent désormais le marché de la gestion des appareils mobiles comme une couche critique de réduction des risques pour les entreprises, plutôt que comme une tâche informatique de back-office. La prolifération rapide des capteurs IoT industriels, les mises à niveau de la cryptographie post-quantique et les règles d'approvisionnement liées aux critères ESG élargissent encore davantage l'opportunité adressable. La différenciation concurrentielle se déplace des listes de fonctionnalités vers l'agilité cryptographique démontrable, la transparence du cycle de vie et la fédération d'identité transparente, tandis que les coûts d'intégration, les réglementations sur la confidentialité et les contraintes de batterie sur les appareils robustes tempèrent la dynamique d'adoption à court terme.

Principaux enseignements du rapport

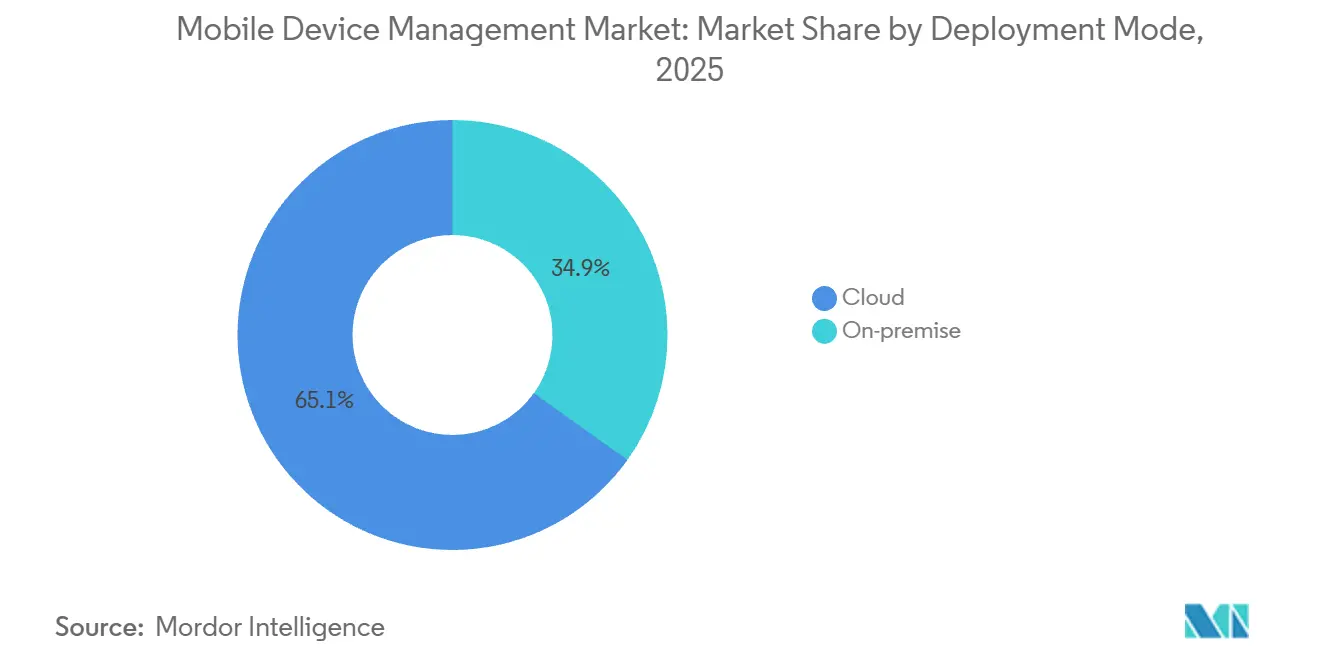

- Par mode de déploiement, le déploiement cloud a capturé 65,13 % de la part des revenus en 2025 et devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par type d'appareil, les smartphones et tablettes ont dominé avec une part de 48,28 % en 2025, tandis que les points de terminaison IoT et IoT industriel sont en passe de progresser à un TCAC de 20,34 % jusqu'en 2031.

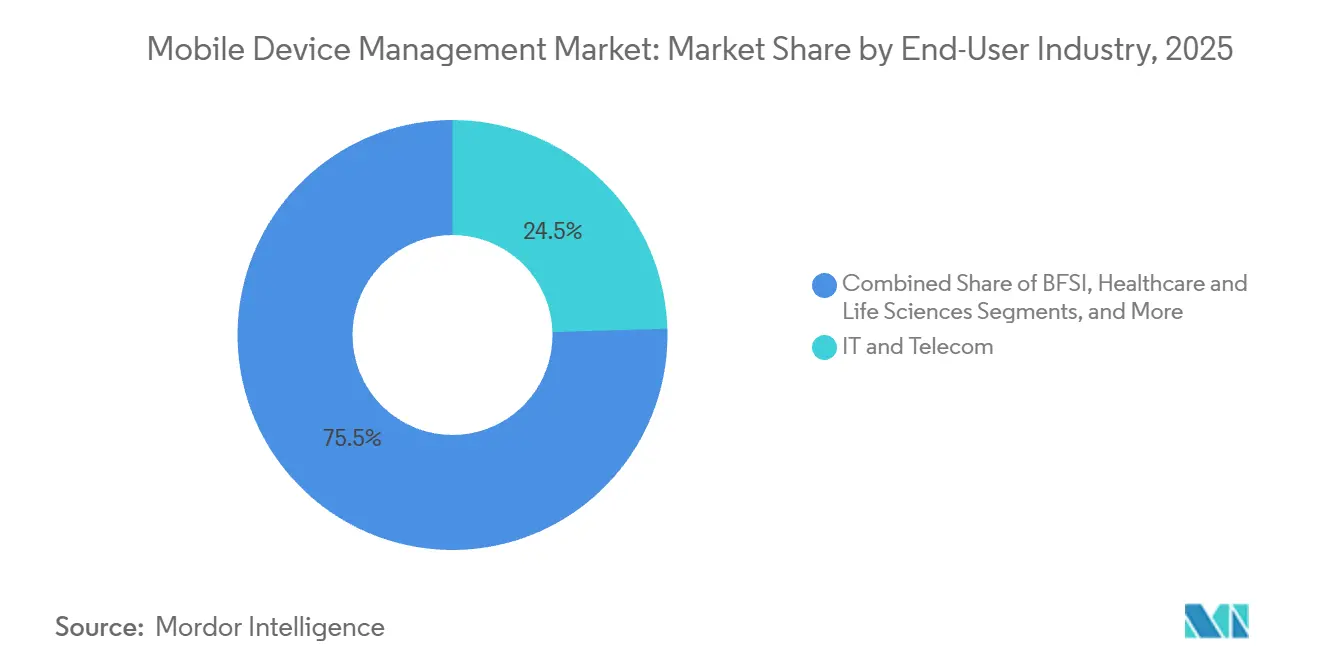

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont détenu une part de dépenses de 24,53 % en 2025, mais la santé et les sciences de la vie devraient croître à un TCAC de 21,32 % jusqu'en 2031.

- Par modèle de propriété, les appareils appartenant à l'entreprise ont conservé une part de 56,91 % en 2025, tandis que les programmes BYOD devraient croître à un TCAC de 21,32 % jusqu'en 2031.

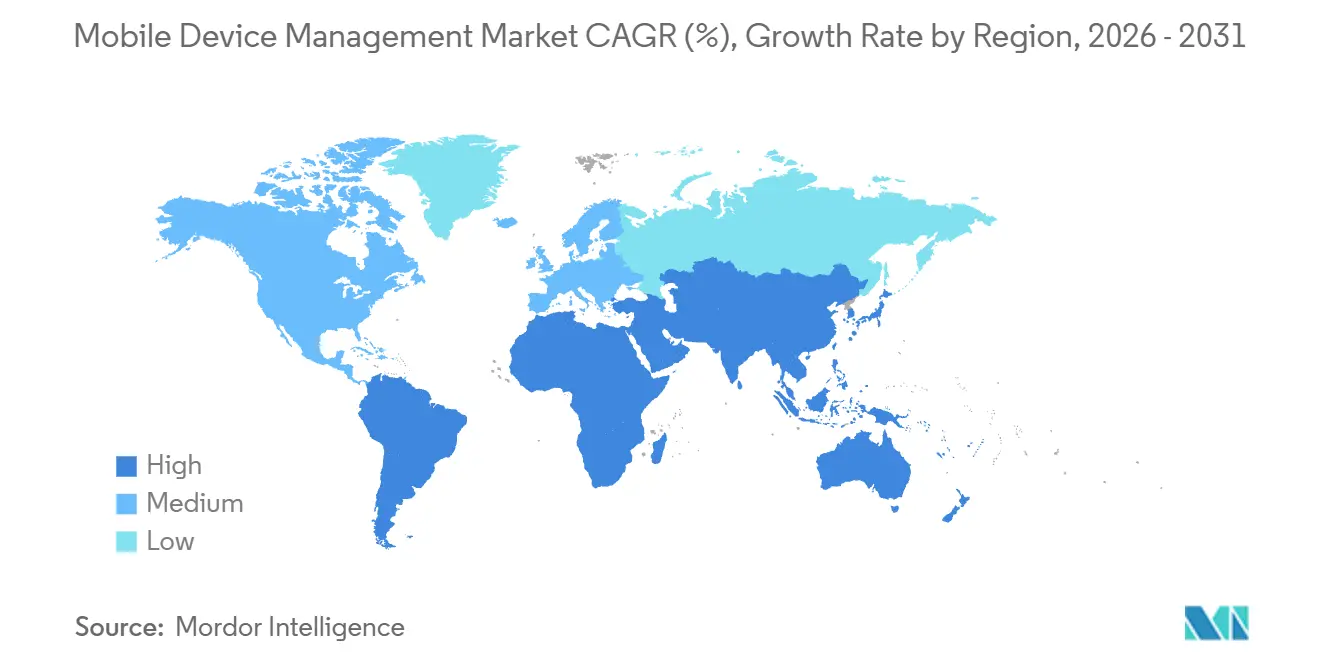

- Par géographie, l'Amérique du Nord représentait 38,71 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 10,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des appareils mobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des politiques BYOD en entreprise | +3.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accélération du passage aux suites de gestion unifiée des points de terminaison natives du cloud | +4.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance des exigences de cyber-assurance pour le contrôle des points de terminaison | +3.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la main-d'œuvre de service sur le terrain activée par la 5G | +2.9% | Mondial, avec une adoption précoce en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Préparations à la sécurité post-quantique renforçant les piles de confiance des appareils | +2.4% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approvisionnement lié aux critères ESG favorisant les fournisseurs d'appareils sécurisés | +1.8% | Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des politiques BYOD en entreprise

Le travail hybride a conduit 82 % des organisations à autoriser les téléphones et tablettes appartenant aux employés sur les réseaux d'entreprise en 2025, contre 67 % en 2023. Cette flotte élargie multiplie les permutations de systèmes d'exploitation, les applications cloud personnelles et les chemins de données non gérés, exigeant une conteneurisation et des contrôles d'effacement à distance. Les assureurs refusent de plus en plus la couverture ou appliquent des surprimes lorsque des points de terminaison non gérés existent, faisant de l'adoption de la gestion des appareils mobiles un prérequis pour le transfert de risque. Les économies réalisées en éliminant les indemnités d'appareils d'entreprise peuvent séduire les équipes financières ; cependant, les pénalités liées aux violations en vertu du RGPD ou du California Consumer Privacy Rights Act peuvent compenser ces économies. En conséquence, les dirigeants considèrent le marché de la gestion des appareils mobiles comme une couverture directe contre les amendes réglementaires et les hausses de primes plutôt que comme un outil d'efficacité optionnel.

Accélération du passage aux suites de gestion unifiée des points de terminaison natives du cloud

Les organisations abandonnent les consoles sur site au profit de plateformes cloud qui consolident téléphones, ordinateurs portables, appareils portables et appareils IoT derrière un tissu de politiques unique. Microsoft Intune, intégré à Azure Active Directory, illustre comment les décisions d'accès conditionnel évaluent désormais l'état de santé de l'appareil en temps réel, l'identité de l'utilisateur et le contexte de l'application.[1]Microsoft Corporation, "Microsoft Intune," microsoft.com La capacité élastique supprime les cycles d'approvisionnement en serveurs, tandis que les mises à jour automatiques garantissent une conformité continue avec les directives zéro confiance émergentes. Les gains à moyen terme comprennent la remédiation par apprentissage automatique de la dérive de configuration et les alertes prédictives de défaillance matérielle, réduisant la charge de travail de gestion des points de terminaison jusqu'à 40 %. Les migrations retardées risquent d'accumuler une dette technique à mesure que les normes émergentes telles que FIDO2 et les algorithmes post-quantiques dépassent les cycles de publication des logiciels sur site.

Montée en puissance des exigences de cyber-assurance pour le contrôle des points de terminaison

Après que les sinistres liés aux rançongiciels ont dépassé 20 milliards USD en 2024, des assureurs tels que Lloyd's of London ont commencé à exiger le chiffrement attesté des appareils, la gestion des correctifs et les capacités d'effacement à distance avant d'émettre ou de renouveler des polices. Le Département des services financiers de l'État de New York a fait écho à cette position en imposant une certification annuelle du contrôle des points de terminaison pour les entités réglementées. Les entreprises qui ne satisfont pas à ces exigences font face à des augmentations de primes de 50 % ou à des exclusions de couverture totales, entraînant le transfert de l'autorité d'approvisionnement en gestion des appareils mobiles des directeurs informatiques aux directeurs financiers. Le risque de reporting financier alimente donc les achats sur le marché de la gestion des appareils mobiles, en particulier dans le secteur de la santé, où une seule violation peut déclencher des amendes HIPAA et des litiges collectifs.

Expansion de la main-d'œuvre de service sur le terrain activée par la 5G

Les réseaux 5G autonomes permettent aux tablettes robustes, aux casques intelligents et aux appareils portables de diffuser des diagnostics vidéo et des instructions en réalité augmentée avec une latence de l'ordre de la milliseconde. Ericsson prévoit 6,4 milliards d'abonnements 5G d'ici 2031, les segments industriels devant capter une part disproportionnée. Les services publics, les entreprises de construction et les opérateurs logistiques regroupent désormais les identifiants eSIM avec les politiques de gestion des appareils mobiles pour appliquer le géorepérage et les niveaux de qualité de service. Les opérateurs qui exploitent le découpage du réseau allouent une bande passante dédiée aux appareils d'entreprise, garantissant que le trafic critique prime sur les données grand public. Le marché de la gestion des appareils mobiles s'étend donc parallèlement à l'adoption de la 5G, car chaque nouveau capteur ou appareil portable nécessite un amorçage sécurisé, des mises à jour du micrologiciel et une vérification de la posture.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'intégration initial avec les piles IAM/ITSM héritées | -2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations fragmentées sur la souveraineté des données | -1.7% | Mondial, avec une concentration en Europe, en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Résistance croissante des employés au suivi des appareils pour des raisons de confidentialité | -1.3% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Marge limitée de batterie/CPU sur les points de terminaison IoT robustes | -0.9% | Mondial, avec un accent sur les secteurs de la fabrication et de la logistique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'intégration initial avec les piles IAM/ITSM héritées

Les entreprises qui s'appuient sur des gestionnaires d'identité et des outils de service d'assistance obsolètes doivent financer des API personnalisées, la synchronisation des annuaires et l'orchestration des flux de travail lors du déploiement d'une gestion des appareils mobiles moderne. Les honoraires de conseil dépassent souvent 500 000 USD, et les projets peuvent durer un an, ce qui met à rude épreuve les budgets des entreprises de taille intermédiaire.[2]IBM Corporation, "MaaS360 with Watson," ibm.com Les protocoles d'authentification mixtes créent des points de défaillance uniques et des retards dans la réponse aux incidents, tandis que les comités de contrôle des changements stricts dans les secteurs de la finance et de la santé prolongent les cycles de test. Cette friction de coût ralentit temporairement l'adoption de la gestion des appareils mobiles parmi les acteurs fortement réglementés.

Réglementations fragmentées sur la souveraineté des données

Le RGPD limite les transferts transfrontaliers sans décisions d'adéquation, la loi chinoise sur la protection des informations personnelles impose le stockage des données sur le territoire national, et la loi indienne sur la protection des données personnelles numériques habilite le gouvernement à désigner des catégories de données critiques. Les fournisseurs de cloud mutualisé doivent construire des centres de données régionaux ou des options hybrides, érodant les économies d'échelle. Les changements de politique à la volée lorsque les employés voyagent entre juridictions restent des fonctionnalités rares, obligeant de nombreuses organisations à maintenir des instances parallèles de gestion des appareils mobiles. La charge de conformité freine donc la croissance du marché de la gestion des appareils mobiles, en particulier pour les entreprises distribuées à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les suites cloud captent les deux tiers des parts

Les plateformes hébergées dans le cloud contrôlaient 65,13 % des revenus de 2025, confirmant leur domination sur le marché de la gestion des appareils mobiles. Le TCAC de 19,12 % du modèle jusqu'en 2031 reflète la mise à l'échelle élastique, les mises à jour automatiques des fonctionnalités et la tarification à l'utilisation qui convertit les dépenses en capital en dépenses d'exploitation. Des fournisseurs tels que Microsoft et VMware exposent des API REST qui s'intègrent aux outils SIEM, IAM et EDR, réduisant les délais d'intégration. Même les institutions de défense et financières qui rejetaient autrefois le cloud public adoptent désormais des plans hybrides qui reflètent les politiques dans des centres de données souverains pour la reprise après sinistre, élargissant encore davantage l'empreinte du cloud.

La gestion autonome des points de terminaison accélère ce changement, car les moteurs d'apprentissage automatique analysent la télémétrie, prédisent les défaillances des composants et corrigent automatiquement la dérive. Gartner estime une réduction de 40 % des coûts de main-d'œuvre d'ici 2029 lorsque les capacités autonomes arriveront à maturité, soulignant pourquoi le marché de la gestion des appareils mobiles favorise la livraison dans le cloud. Le provisionnement zéro contact permet aux appareils d'être expédiés directement aux utilisateurs finaux et de s'inscrire automatiquement via des codes QR, une pratique qui s'est consolidée pendant les confinements liés à la pandémie. La proposition de valeur dépend cependant de l'attestation matérielle et d'une chaîne d'approvisionnement sécurisée, car un micrologiciel compromis peut contourner les protections de gestion à distance avant même que les appareils ne se connectent.

Par type d'appareil : les points de terminaison IoT dépassent les smartphones

Les smartphones et tablettes représentaient 48,28 % des revenus de 2025, mais les points de terminaison IoT industriel croîtront à un TCAC de 20,34 % à mesure que les usines intègrent des modules cellulaires dans les robots, que les flottes déploient des appareils portables robustes et que les services publics installent des compteurs intelligents.[3]Ericsson, "Ericsson Mobility Report," ericsson.com Les connexions IoT cellulaires devraient atteindre 5,6 milliards d'ici 2030, chacune nécessitant une rotation des certificats, des correctifs et des contrôles d'accès au réseau. Les ordinateurs portables restent essentiels pour le développement de code et la modélisation financière, mais les applications basées sur navigateur aplatissent leur courbe de croissance.

Les appareils robustes et portables prospèrent dans les secteurs de la construction, des mines et des environnements cliniques où des conditions difficiles ou des règles de contrôle des infections excluent le matériel grand public. Des protocoles légers tels que OMA-DM et LwM2M réduisent l'empreinte des agents, préservant la batterie et le CPU. Le découpage du réseau 5G offre une bande passante dédiée pour la télémétrie, garantissant un débit fiable pour les véhicules autonomes ou la chirurgie à distance. Ces dynamiques orientent les investissements vers des fonctionnalités axées sur l'IoT au sein du marché de la gestion des appareils mobiles, notamment l'interrogation des politiques tenant compte de la consommation d'énergie et les mises à jour mises en cache en périphérie.

Par secteur d'activité des utilisateurs finaux : la santé devient le moteur de croissance

L'informatique et les télécommunications ont capturé 24,53 % des dépenses de 2025 grâce à l'adoption précoce du BYOD et à la sécurité des postes de travail des développeurs. Pourtant, la santé et les sciences de la vie seront le segment à la croissance la plus rapide du marché de la gestion des appareils mobiles avec un TCAC de 21,32 % jusqu'en 2031, porté par la télésanté, la surveillance à distance des patients et les essais cliniques décentralisés. La loi HIPAA exige le chiffrement, des autorisations basées sur les rôles et la journalisation des audits sur chaque appareil mobile accédant aux dossiers de santé électroniques, propulsant les cycles d'approvisionnement des hôpitaux.

Les services financiers continuent d'investir, maintenant des contrôles des points de terminaison pour satisfaire aux exigences de la loi Gramm-Leach-Bliley et de la norme PCI DSS, bien que la consolidation des agences modère la croissance. Les détaillants déploient des terminaux de point de vente mobiles et des scanners d'inventaire qui s'intègrent aux plateformes ERP, tandis que les fabricants intègrent des tablettes sur les lignes de production pour afficher des listes de contrôle qualité et des alertes de maintenance prédictive. Les achats dans le secteur de l'éducation plafonnent à mesure que les flottes d'appareils post-pandémie vieillissent sans budgets de remplacement, et les préoccupations relatives à la confidentialité limitent le suivi des étudiants. Les opérateurs logistiques appliquent des règles de géorepérage sur les appareils portables pour décourager les déviations d'itinéraire, reflétant la spécificité des cas d'utilisation qui élargit mais fragmente la demande sur le marché de la gestion des appareils mobiles.

Par modèle de propriété : le BYOD s'accélère avec le travail hybride

Le matériel appartenant à l'entreprise a conservé une part de 56,91 % en 2025 ; cependant, les programmes BYOD se développent à un TCAC de 21,32 %, car les employés résistent à l'idée de porter deux appareils. La conteneurisation sépare les données d'entreprise dans des partitions chiffrées ; cependant, des lois sur la confidentialité telles que l'article 88 du RGPD ou le California Consumer Privacy Rights Act obligent les employeurs à désactiver la surveillance intrusive. Les dispositifs de choix de l'appareil personnel réduisent la complexité du support mais limitent la disponibilité des remises sur volume.

Les attentes générationnelles évoluent vers la flexibilité du matériel personnel, et les souscripteurs de cyber-assurance exigent désormais la gestion des applications mobiles sur tout appareil qui touche aux données d'entreprise. Par conséquent, le marché de la gestion des appareils mobiles doit trouver un équilibre entre l'autonomie des utilisateurs et la supervision conforme. Les régions avec des régimes de confidentialité moins stricts adopteront le BYOD plus rapidement, tandis que les comités d'entreprise européens et les syndicats nord-américains pourraient inciter les entreprises à revenir aux modèles d'appareils appartenant à l'entreprise.

Analyse géographique

L'Amérique du Nord détenait une part de 38,71 % en 2025, soutenue par l'adoption précoce du BYOD, des clauses de cyber-assurance rigoureuses et un écosystème de fournisseurs dense. L'Agence américaine de cybersécurité et de sécurité des infrastructures classe la gestion des points de terminaison comme une mesure de protection essentielle pour les infrastructures critiques, accélérant les déploiements dans le secteur public.[4]Cybersecurity and Infrastructure Security Agency, "Cross-Sector Cybersecurity Performance Goals," cisa.gov Les lois canadiennes et mexicaines sur la protection des données stimulent la croissance des instances cloud hébergées régionalement, mais l'Accord États-Unis-Mexique-Canada facilite les flux de données transfrontaliers. La croissance du marché se stabilise à mesure que les grandes entreprises approchent de la saturation, mais les petites entreprises sans personnel informatique dédié restent un vecteur d'expansion significatif pour le marché de la gestion des appareils mobiles.

La trajectoire de l'Europe dépend de la conformité au RGPD et des directives ESG. L'Allemagne, le Royaume-Uni et la France ancrent la demande, tandis que la directive sur le devoir de vigilance en matière de durabilité des entreprises récompense les fournisseurs qui divulguent leur empreinte carbone et soutiennent le droit à la réparation. Les sanctions contre la Russie restreignent les services cloud occidentaux, favorisant le développement d'alternatives nationales. Les comités d'entreprise négocient régulièrement des limitations du suivi des appareils en vertu de l'article 88 du RGPD, affectant davantage l'adoption des fonctionnalités que les volumes de licences.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,23 %, soutenue par le programme Digital India de l'Inde, la poussée vers la fabrication intelligente de la Chine et la vision d'infrastructure Society 5.0 du Japon. Le paysage 5G mature de la Corée du Sud encourage l'adoption précoce des fonctionnalités de gestion des appareils mobiles à faible latence pour les systèmes autonomes. L'Australie et la Nouvelle-Zélande renforcent les bases de cybersécurité grâce aux Huit Essentiels, renforçant le rôle de la gestion des appareils mobiles. Le Moyen-Orient voit une dynamique aux Émirats arabes unis et en Arabie saoudite, tandis que l'adoption naissante en Afrique se concentre dans les écosystèmes fintech du Nigeria et du Kenya. Collectivement, ces initiatives élargissent le marché de la gestion des appareils mobiles mais exigent une localisation des fonctionnalités et un hébergement souverain des données.

Paysage réglementaire

Les déploiements de gestion des appareils mobiles sont de plus en plus façonnés par des règles de sécurité et de gouvernance des données qui renforcent les exigences pour les terminaux gérés et les produits connectés. Dans l'Union européenne, la loi sur la résilience opérationnelle numérique (DORA) est entrée en vigueur en janvier 2025 pour les entités financières, élevant les attentes en matière d'inventaires complets des actifs TIC et de tests de contrôle, des domaines où les consoles MDM et de gestion unifiée des terminaux servent à documenter les appareils gérés, le statut de chiffrement et la conformité de configuration.

Les obligations de souveraineté des données et de sécurité des produits influencent également l'architecture des plateformes et les modèles opérationnels des fournisseurs. La loi européenne sur les données (Data Act) a introduit des obligations d'accès et de portabilité des données applicables à partir du 12 septembre 2025, et ajoute des obligations de conception intégrant la protection des données pour les nouveaux produits connectés à partir du 12 septembre 2026, renforçant l'attention portée à l'interopérabilité et à la transparence du traitement des données autour des terminaux connectés gérés. Par ailleurs, la loi européenne sur la cyber-résilience (règlement (UE) 2024/2847) impose des exigences de cybersécurité pour les produits comportant des éléments numériques et lie la gestion des vulnérabilités à des périodes de support définies (l'article 13 fixe une période de support minimale de cinq ans, sauf si la durée d'utilisation prévue est plus courte), renforçant la demande pour des capacités MDM capables de prouver le déploiement des correctifs, l'exactitude des inventaires et l'application des politiques de cycle de vie à l'échelle des parcs. Aux États-Unis, la norme NIST SP 800-124 Révision 2 continue de fournir une base pour la stratégie de sécurité des appareils mobiles en entreprise, en insistant explicitement sur des approches de gestion centralisée tout au long du cycle de vie de l'appareil.

Analyse de la chaîne de valeur

La chaîne de valeur du MDM commence par les écosystèmes d'appareils et de systèmes d'exploitation qui fournissent l'enrôlement, l'attestation et les points d'ancrage de politiques, puis s'étend aux fournisseurs de plateformes qui livrent le plan de gestion (console, agents, API, analytique et rapports de conformité) sous forme de logiciels et d'abonnements. Les dépendances amont comprennent les capacités des OEM de téléphones, d'appareils robustes et d'IoT pour le provisionnement sans contact et l'identité matérielle sécurisée, ainsi que les services PKI et de certificats pour le chiffrement et l'authentification. Les couches adjacentes de sécurité et d'identité, notamment les IdP, les SIEM, les EDR et la gestion des applications, constituent des points d'intégration clés qui déterminent le périmètre de mise en œuvre et le coût total, en particulier lorsque les entreprises doivent connecter le MDM aux flux de travail IAM et ITSM existants.

En aval, la distribution et la livraison se font via les ventes directes aux entreprises, les places de marché cloud, les partenaires de distribution et les fournisseurs de services de mobilité gérée (MMS) qui regroupent l'approvisionnement, la préparation, le kitting, l'enrôlement, le dépannage et le support aux utilisateurs finaux avec des politiques logicielles pour des parcs importants ou géographiquement dispersés. À mesure que les organisations renforcent la résilience de leur chaîne d'approvisionnement informatique et la gestion des risques liés aux tiers de rang n, la diligence raisonnable des fournisseurs couvre de plus en plus l'hébergement des plateformes, les sous-traitants et les dépendances aux API, poussant les fournisseurs de MDM et les partenaires de services à documenter les contrôles et la continuité opérationnelle. L'évolution vers la gestion unifiée des terminaux et la gestion IoT/Things élargit également la participation à l'écosystème, des opérateurs et intégrateurs 5G privés aux OEM d'appareils industriels, ajoutant davantage de parties prenantes aux cycles d'intégration, d'attribution des identifiants et de renouvellement du cycle de vie.

Paysage concurrentiel

Les cinq premiers fournisseurs - Microsoft, VMware, IBM, JAMF et BlackBerry - détiennent environ 45 % à 50 % des revenus combinés, créant une concentration de marché modérée. Microsoft regroupe Intune avec Microsoft 365, réalisant des ventes croisées auprès d'une base Azure Active Directory bien établie et automatisant le provisionnement zéro contact via Windows Autopilot. VMware Workspace ONE, désormais sous Broadcom, fusionne la virtualisation des postes de travail, la gestion des appareils et l'analyse de sécurité. MaaS360 d'IBM superpose l'IA Watson pour la détection des anomalies, en corrélant la télémétrie avec les modèles de menaces mondiales. JAMF contrôle le créneau Apple, où les secteurs créatif et éducatif dominent, et a récemment conclu un partenariat avec Apple sur l'attestation matérielle.

Des lacunes persistent dans les appareils IoT robustes, où les agents de gestion des appareils mobiles standard épuisent les batteries. Des acteurs émergents comme Hexnode, 42Gears et Scalefusion ciblent les petites entreprises en Inde et en Asie du Sud-Est avec des agents légers et un support en langues locales. Les normes de cryptographie post-quantique du NIST ont déclenché une course à la mise à niveau des algorithmes, bénéficiant aux fournisseurs disposant d'une expertise cryptographique interne approfondie. Des opérateurs, notamment Verizon et AT&T, regroupent la gestion des appareils mobiles avec des forfaits de données 5G, intégrant des vérifications de posture des points de terminaison dans les tranches de réseau et simplifiant l'approvisionnement pour les clients de service sur le terrain.

Des hausses de prix, telles que la hausse de 15 % à 20 % de Broadcom après l'intégration de Workspace ONE avec Symantec, incitent certains clients à évaluer des alternatives, maintenant une dynamique de désabonnement qui empêche l'oligopole. Dans l'ensemble, l'innovation repose sur l'agilité cryptographique, l'ouverture des API et la flexibilité de la souveraineté plutôt que sur la parité classique des fonctionnalités, orientant le marché de la gestion des appareils mobiles vers une différenciation axée sur les services.

Leaders du secteur de la gestion des appareils mobiles

VMware Inc.

Microsoft Corporation (Intune)

IBM Corporation

Citrix Systems Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme repose sur une gouvernance applicative plus approfondie au sein des programmes de gestion des appareils, à mesure que les entreprises renforcent le contrôle sur les versions d'applications, la cadence des mises à jour et l'accès aux ressources sensibles. Les actions de Microsoft Intune en 2026, notamment l'application de versions minimales des applications sur Android et des fonctionnalités de version de service telles que les mises à jour automatiques de la gestion des applications d'entreprise et les améliorations d'enrôlement pour les appareils personnels avec profils professionnels, mettent en évidence des besoins actifs des acheteurs autour de la réduction de l'exposition liée aux clients obsolètes et de la simplification de l'intégration BYOD. Ces développements soutiennent la demande pour des offres MDM qui combinent la posture des appareils, la politique applicative et les décisions d'accès basées sur l'identité au sein d'un seul flux de travail, en particulier pour les organisations qui standardisent sur une gestion native au cloud.

Un second espace blanc concerne le renforcement du plan de gestion et l'auditabilité, motivés à la fois par la pression réglementaire et par le comportement des attaquants qui ciblent les couches de contrôle administratif. La description par la Cloud Security Alliance de l'infrastructure MDM/EMM comme surface d'attaque de type « wiper » d'entreprise renforce l'examen par les acheteurs des contrôles d'accès privilégiés, de l'authentification multifactorielle résistante au phishing, de la préparation à la réponse aux incidents et de l'administration déléguée dans les consoles MDM. Parallèlement, les préparations à la sécurité post-quantique et les tendances d'attestation ancrée dans le matériel élèvent les exigences en matière d'agilité cryptographique et d'assurance d'identité des appareils, créant un espace pour les fournisseurs et partenaires de services capables d'opérationnaliser la rotation des certificats, les signaux de confiance du firmware et la transparence du cycle de vie sur les smartphones, les appareils robustes et les terminaux IoT/IIoT.

Développements récents du secteur

- Juin 2026 : Microsoft a annoncé que des capacités avancées de Microsoft Intune Suite, notamment Intune Remote Help, Advanced Analytics et Microsoft Tunnel pour la gestion des applications mobiles, sont prévues pour être déployées auprès des clients entreprise Microsoft 365 E3 et E5 au T3 2026. Cette initiative renforce la stratégie de regroupement de Microsoft en intégrant des fonctions de gestion et de support à plus forte valeur dans des licences de productivité largement adoptées. Elle accroît également la pression concurrentielle sur les fournisseurs MDM autonomes qui se différencient par des modules complémentaires d'assistance à distance, d'analytique et d'accès sécurisé.

- Avril 2026 : IBM a lancé MaaS360 Smart Device Groups pour permettre une classification des appareils et une application des politiques quasi en temps réel, basées sur une surveillance dynamique des attributs. Cela apporte un levier opérationnel supplémentaire pour les grands parcs où les affectations de groupes statiques ralentissent la réponse à la dérive de configuration et aux risques émergents. Cette capacité soutient une application plus continue des politiques, alignant les flux de travail MDM avec les exigences de confiance zéro et d'audit qui dépendent de la posture actuelle des appareils.

- Mars 2026 : IBM a mis en avant un déploiement à grande échelle dans lequel Beacon Mobility a utilisé MaaS360 pour gérer 10 000 tablettes Android avec un enrôlement, une configuration et des contrôles de sécurité centralisés. Cet exemple souligne le rôle du MDM dans des environnements opérationnellement intensifs comme le transport et la logistique, où le temps de disponibilité des appareils, les configurations standardisées et le support à distance déterminent la fiabilité du service. Il met également en valeur l'écosystème de plateformes et de services autour des déploiements à grande échelle, notamment les processus de provisionnement et la cohérence des politiques auprès d'utilisateurs distribués.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la gestion des appareils mobiles (MDM) couvre les logiciels commerciaux et les services d'abonnement associés utilisés par les équipes informatiques pour enrôler, configurer, sécuriser, surveiller et effacer à distance les terminaux d'entreprise via une console centralisée.

Exclusions du périmètre : les outils autonomes de défense contre les menaces mobiles, les services de connectivité des appareils, et les fonctionnalités de verrouillage ou de suivi purement matérielles sont exclus.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par type d'appareil

- Smartphones et tablettes

- Ordinateurs portables et de bureau

- Appareils robustes et portables

- Points de terminaison IoT/IoT industriel

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Fabrication

- Éducation

- Transport et logistique

- Par modèle de propriété

- Appareils appartenant à l'entreprise

- BYOD

- COPE (Appareils appartenant à l'entreprise, à usage personnel autorisé)

- CYOD (Choix de l'appareil personnel)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour s'assurer que nos hypothèses correspondent à la manière dont les entreprises gèrent réellement leurs parcs d'appareils. Nous nous sommes appuyés sur des types de sources publiques telles que les recommandations en matière de cybersécurité et de mobilité du NIST, les statistiques de communications et d'appareils de l'UIT, et les indicateurs d'emploi et d'adoption numérique de la Banque mondiale et de l'OCDE.

Nous avons également examiné les documents d'entreprise, les présentations aux investisseurs, la documentation produit et la couverture presse fiable pour cartographier les modèles de tarification typiques (par appareil, par utilisateur, et suites de terminaux groupées) et pour suivre l'évolution des déploiements vers les consoles cloud. Lorsque les informations publiques étaient limitées, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, ainsi que les bases de données de brevets pour recouper le langage lié au périmètre des produits et les signaux d'investissement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les hypothèses relatives au nombre d'appareils par employé, aux taux d'adoption du MDM par type de terminal, et aux valeurs contractuelles annuelles typiques à travers les déploiements cloud et sur site. Nous avons échangé avec un ensemble d'acheteurs, de partenaires de distribution et d'intégrateurs de solutions dans les principales régions, afin que la courbe d'adoption reflète les différences en matière de besoins de conformité, d'intensité du travail à distance et de rythmes de renouvellement des appareils.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 13 % | APAC : 44 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché commence par une construction descendante du bassin de demande, où le nombre de terminaux d'entreprise et la pénétration des appareils gérés sont utilisés pour reconstituer la base adressable payante du MDM par région. Ensuite, les dépenses par terminal géré sont appliquées pour obtenir la valeur totale du marché. Pour garder l'estimation réaliste, le résultat est ensuite vérifié à l'aide d'approximations ascendantes sélectives, telles que des points de prix échantillonnés issus de structures contractuelles courantes et des vérifications de canal sur les tailles de transaction typiques, suivies d'ajustements lorsque les deux approches ne s'alignent pas.

Les principales données utilisées dans le modèle comprennent la base installée de smartphones, tablettes et ordinateurs portables utilisés pour le travail, la prévalence des politiques BYOD et COPE en entreprise, les besoins de gestion liés à la conformité dans les secteurs réglementés, les tendances d'adoption des consoles cloud, et la progression moyenne des prix pour les abonnements et le support par appareil. Lorsqu'une donnée n'était pas disponible de manière cohérente, nous avons utilisé un indicateur de substitution prudent et revalidé l'hypothèse lors d'entretiens de suivi afin que l'écart ne gonfle pas le total.

Pour les prévisions, nous utilisons principalement l'analyse de scénarios, appuyée par des vérifications de régression par rapport à des indicateurs avancés tels que la croissance du parc d'appareils, la persistance du travail à distance et le renforcement des politiques de sécurité, également discutés avec les personnes interrogées. La trajectoire de prévision finale n'est retenue qu'après que les contraintes d'adoption à court terme et les tendances de normalisation des prix ont été reflétées dans la construction année par année.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs contrôles afin que les chiffres finaux soient traçables jusqu'à quelques moteurs clairs. Nous comparons les résultats à des signaux indépendants tels que la croissance des terminaux d'entreprise, l'évolution de l'adoption du cloud et les changements dans les mandats de sécurité et de conformité, puis nous examinons tout écart important avant validation finale.

Si un écart important apparaît entre régions ou entre catégories d'appareils, le modèle est révisé et les hypothèses sont retestées lors d'échanges de suivi avec des praticiens. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les attentes en matière d'adoption ou de tarification. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison du dimensionnement du marché de la gestion des appareils mobiles de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour le MDM ne correspondent pas toujours, car les études peuvent comptabiliser des ensembles de produits différents, suivre des calendriers différents pour les années de base, ou appliquer des logiques de tarification différentes selon les appareils et les utilisateurs. Nous avons examiné les principaux moteurs de ces écarts afin que les lecteurs puissent comprendre pourquoi cette dispersion se produit.

Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme MDM par rapport aux outils de terminaux adjacents, de la manière dont les offres groupées sont réparties entre les modules, et du fait que la valeur inclut ou non des services situés hors de l'administration des appareils. Des calendriers de conversion de devises différents et des cadences d'actualisation différentes peuvent également faire évoluer la valeur de l'année en cours vers le haut ou vers le bas, même lorsque la tendance à long terme semble similaire.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,11 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,67 milliards USD (2024) | Utilise une année de base antérieure et une interprétation plus restreinte des appareils et services, dans laquelle les dépenses sont plus étroitement liées aux terminaux exclusivement mobiles et à une fenêtre historique plus courte, ce qui peut maintenir la valeur actuelle plus basse même lorsque la croissance est modélisée plus rapidement. |

| Éditeur sectoriel B | 15,75 milliards USD (2025) | Combine un périmètre de type suite plus large, dans lequel les offres groupées de gestion unifiée des terminaux et les fonctionnalités de gestion adjacentes peuvent être attribuées au total MDM, et applique également une trajectoire d'escalade tarifaire différente sur la fenêtre de prévision. |

L'écart s'explique principalement par ce qui est comptabilisé dans le périmètre du MDM et par la manière dont les suites de terminaux groupées sont réparties, un choix de modélisation utilisé par Mordor Intelligence afin que seuls les logiciels MDM de qualité commerciale et les abonnements associés soient comptabilisés, tandis que les outils autonomes de défense contre les menaces et la connectivité des appareils en sont exclus.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des appareils mobiles ?

Le marché est évalué à 11,11 milliards USD en 2026 et devrait atteindre 26,04 milliards USD d'ici 2031.

À quelle vitesse le marché de la gestion des appareils mobiles devrait-il croître ?

Il devrait afficher un TCAC de 18,57 % entre 2026 et 2031.

Quel mode de déploiement domine les revenus ?

Les plateformes cloud détenaient 65,13 % des revenus de 2025, reflétant la préférence des entreprises pour la mise à l'échelle élastique et le provisionnement zéro contact.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,23 % jusqu'en 2031, portée par des programmes de numérisation à grande échelle en Inde, en Chine et au Japon.

Pourquoi la santé est-elle un secteur vertical à forte croissance ?

La télésanté, la surveillance à distance des patients et les règles strictes de sécurité HIPAA stimulent un TCAC de 21,32 % pour la santé et les sciences de la vie jusqu'en 2031.

Comment les exigences de cyber-assurance influencent-elles l'adoption ?

Les assureurs exigent désormais la preuve du contrôle des points de terminaison, et les entreprises dépourvues de gestion des appareils mobiles font face à des hausses de primes de 50 % ou à des refus de polices, ce qui accélère le déploiement.

Dernière mise à jour de la page le: