Taille et part du marché de la gestion des preuves

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.67 Milliards de dollars |

| Taille du Marché (2031) | 17.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des preuves par Mordor Intelligence

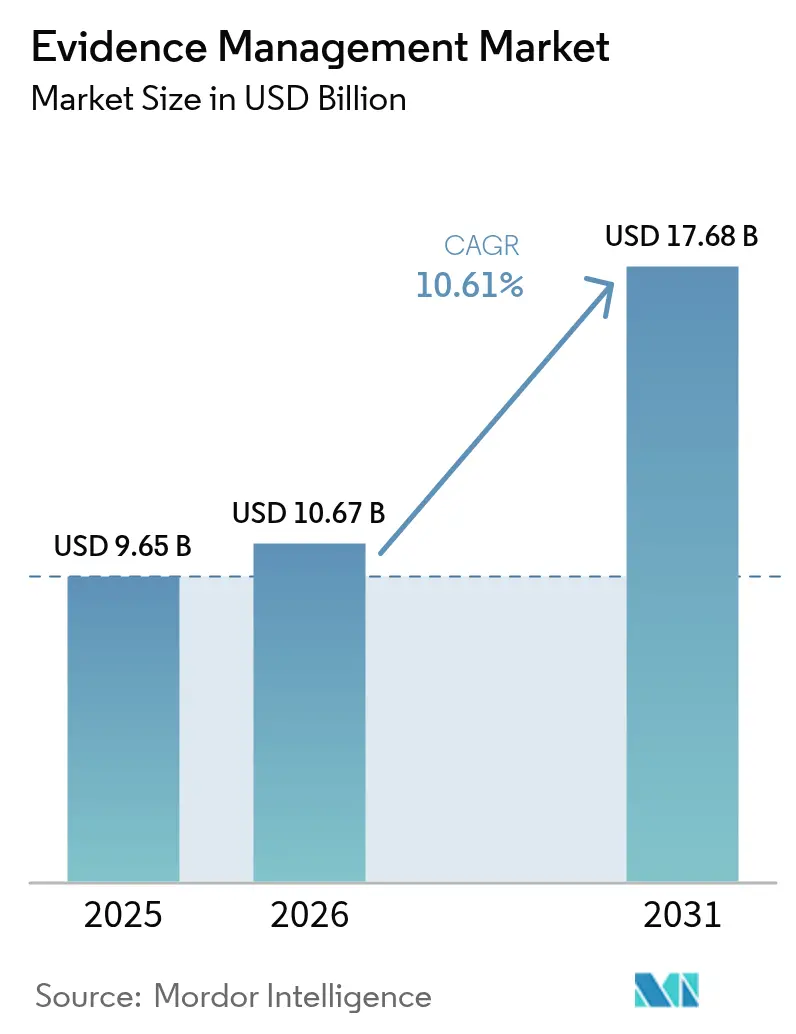

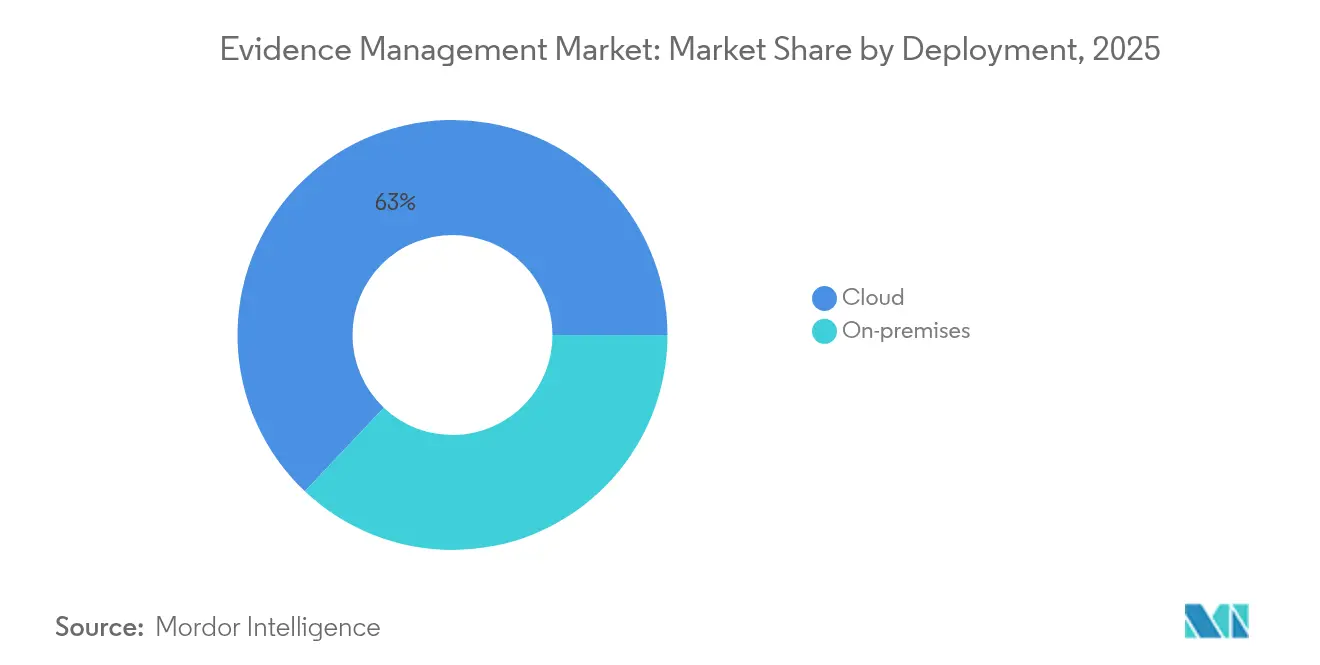

La taille du marché de la gestion des preuves devrait passer de 9,65 milliards USD en 2025 à 10,67 milliards USD en 2026 et est prévue pour atteindre 17,68 milliards USD d'ici 2031 à un TCAC de 10,61 % sur la période 2026-2031. Cette expansion rapide reflète le passage des agences d'un stockage de base sur site vers des écosystèmes privilégiant le cloud, dotés d'intelligence artificielle, qui collectent, classifient et analysent des volumes de preuves multimédias en croissance rapide. Le déploiement cloud, qui prend déjà en charge 63,63 % de l'ensemble des flux de travail, continue de surpasser les alternatives sur site grâce à une tarification par abonnement, à la mise à l'échelle automatique et à la conformité FedRAMP / CJIS, qui réduisent à la fois les coûts d'investissement et les obstacles à l'approvisionnement. Parallèlement, des programmes de subventions fédéraux et étatiques agressifs, tels que le fonds de 400 millions USD du Bureau of Justice Assistance pour les caméras corporelles, poussent même les petits services vers des offres groupées intégrées caméra-plus-logiciel garantissant la chaîne de custody, la reconnaissance faciale et les fonctions de transcription vocale prêtes à l'emploi. Le matériel représente toujours le flux de revenus le plus important, mais les services professionnels et gérés constituent la ligne de croissance la plus rapide, car les agences recherchent l'expertise des fournisseurs pour intégrer l'analytique IA, le hiérarchisation du stockage froid et les modules de présentation en salle d'audience. En parallèle, les réseaux de surveillance des villes intelligentes, la dorsale 5G et les nœuds de calcul en périphérie injectent des pétaoctets de vidéo dans les coffres-forts de preuves municipaux chaque mois, obligeant les administrateurs à migrer des salles d'archives cloisonnées vers des référentiels unifiés inter-agences capables d'identifier en temps quasi réel des armes, des véhicules ou des plaques d'immatriculation.

Principaux enseignements du rapport

- Par déploiement, les modèles cloud ont représenté 62,95 % de la part du marché de la gestion des preuves en 2025 et le cloud enregistre le TCAC le plus élevé de 12,03 % jusqu'en 2031.

- Par composant, les services progressent à un TCAC de 11,28 % jusqu'en 2031 sur le marché de la gestion des preuves et le matériel a enregistré la part la plus importante de 48,17 % en 2025.

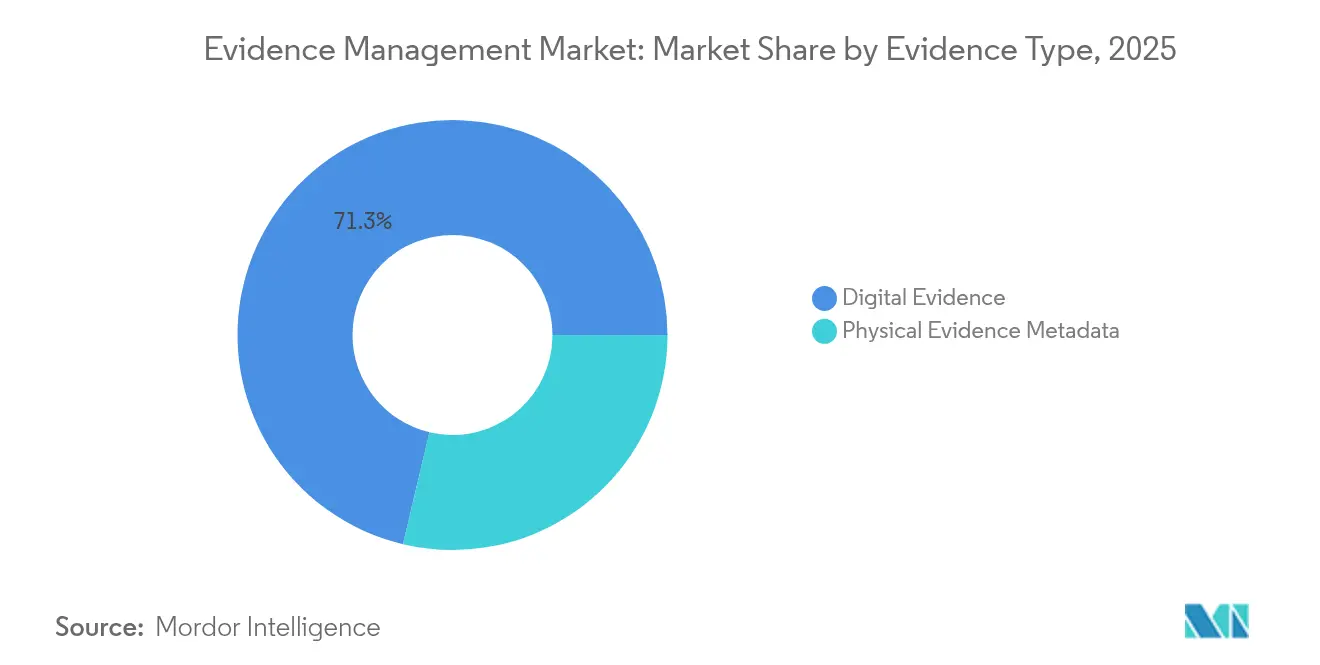

- Par type de preuve, les formats numériques ont représenté 71,30 % de la taille du marché de la gestion des preuves en 2025 et les formats numériques enregistrent le TCAC le plus élevé de 12,33 % jusqu'en 2031.

- Par utilisateur final, les agences de transport enregistrent le TCAC le plus élevé de 11,72 % jusqu'en 2031 sur le marché de la gestion des preuves et les agences d'application de la loi ont enregistré la part la plus importante de 54,08 % en 2025.

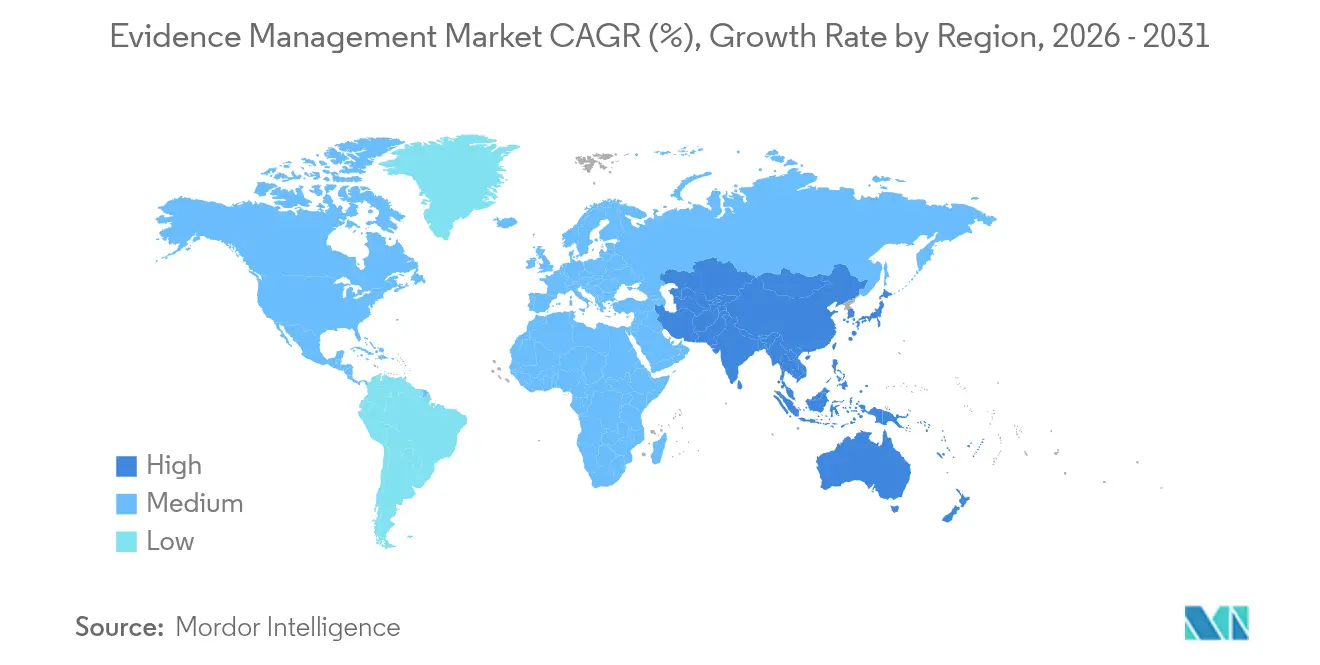

- Par géographie, l'Asie-Pacifique devrait se développer à un TCAC de 11,45 % entre 2026 et 2031 sur le marché de la gestion des preuves et l'Amérique du Nord a enregistré la part la plus importante de 38,48 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des preuves

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du taux de criminalité mondial stimulant la demande de preuves numériques | +1.8% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prolifération des caméras corporelles et embarquées au sein des forces de police | +2.1% | Amérique du Nord en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Vagues de financement gouvernemental pour la modernisation des technologies de sécurité publique | +1.9% | Amérique du Nord et UE en premier lieu, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Croissance explosive des données multimédias générées par les villes intelligentes | +1.2% | APAC en tête, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Analytique pilotée par l'IA pour résorber les arriérés de preuves | +2.3% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mandats d'interopérabilité des données inter-agences | +1.5% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du taux de criminalité mondial stimulant la demande de preuves numériques

Les charges de dossiers liées aux crimes violents et aux fraudes cybernétiques restent élevées, ce qui incite les procureurs à exiger des preuves numériques irréfutables pour obtenir des condamnations.[1]Federal Bureau of Investigation, "Programme de rapports uniformes sur la criminalité," fbi.gov Les agents de patrouille génèrent désormais 40 à 60 heures de vidéo par mois, soit quatre fois le niveau de référence de 2020, obligeant les unités d'archives à abandonner les archives DVD au profit de bibliothèques cloud élastiques qui indexent automatiquement chaque clip. Les services adoptant des plateformes de marché de la gestion des preuves avec transcription intégrée réduisent de plusieurs semaines les délais de communication des pièces, car les enquêteurs peuvent effectuer des recherches par mots-clés dans des centaines de téraoctets de séquences. À mesure que les villes ajoutent des lecteurs de plaques d'immatriculation et des capteurs acoustiques de coups de feu, les flux de métadonnées affluent dans les mêmes référentiels, renforçant la conscience situationnelle et accélérant le délai jusqu'à l'inculpation. Sans ces hubs assistés par l'IA, les agences risquent des arriérés de preuves qui nuisent à la confiance du public et à l'efficacité des procès.

Prolifération des caméras corporelles et embarquées au sein des forces de police

Plus de 20 000 agences dans le monde déploient désormais des caméras corporelles, et de vastes déploiements, tels que le programme national 2024 de la Gendarmerie royale du Canada, attestent du caractère mainstream de cette technologie.[2]Gendarmerie royale du Canada, "Mise en œuvre du programme de caméras corporelles," rcmp-grc.gc.ca Chaque agent produit 8 à 12 Go de données par quart de travail, qui sont automatiquement téléchargées dès que l'appareil est mis en station d'accueil, éliminant ainsi le besoin de transfert manuel de fichiers. Le logiciel du marché de la gestion des preuves moderne chiffre les séquences en transit, attribue des hachages inviolables et associe chaque clip aux numéros d'incident CAD, créant ainsi une piste d'audit du berceau à la salle d'audience. Les fournisseurs intègrent de plus en plus le stockage de premier niveau illimité et la rédaction IA, fidélisant les clients avec des contrats pluriannuels tout en garantissant des dépenses d'exploitation prévisibles. Avec l'ajout des séquences de caméras embarquées et de drones UAV, l'assemblage multi-capteurs permet aux analystes de suivre un suspect de la rue à la ruelle jusqu'à son arrestation, offrant aux jurés un récit cohérent qui améliore les taux de condamnation.

Vagues de financement gouvernemental pour la modernisation des technologies de sécurité publique

Les incitations fédérales restent essentielles : le bureau COPS a déboursé 200 millions USD pour la modernisation technologique en 2024, tandis que la loi sur les infrastructures de 1,2 milliard USD a prévu des dotations pour des coffres-forts de preuves prêts pour le haut débit.[3]Département de justice des États-Unis, "Programmes de subventions technologiques du bureau COPS," justice.gov Les directives relatives aux subventions exigent désormais un cloud conforme au CJIS et des architectures à API ouvertes, incitant les services à abandonner les cadres propriétaires sur site. Les petites villes incapables de financer des plateformes autonomes rejoignent de plus en plus des consortiums au niveau du comté qui partagent une seule instance du marché de la gestion des preuves, réalisant des économies de 30 à 40 % sur le coût total de possession tout en standardisant les flux de travail entre les juridictions. Ces modèles mutualisés simplifient également la communication de pièces pour les procureurs de district qui peuvent émettre une citation à comparaître auprès d'un seul référentiel plutôt que de courir après des DVD dans plusieurs commissariats.

Analytique pilotée par l'IA pour résorber les arriérés de preuves

La plateforme Evidence.com d'Axon Enterprise analyse déjà plus de 400 pétaoctets de médias stockés, identifiant des plaques d'immatriculation, des armes ou des visages en quelques minutes.[4]Axon Enterprise, "Capacités de la plateforme Evidence.com," axon.com Des services similaires intègrent désormais des grands modèles de langage, permettant aux agents de saisir « afficher une berline rouge quittant les lieux à 14h30 » et de recevoir une récupération instantanée du clip. La vision artificielle réduit le temps de révision de plusieurs heures à quelques secondes, libérant les enquêteurs pour le travail de terrain et réduisant considérablement les budgets d'heures supplémentaires. Les procureurs utilisent des transcriptions générées automatiquement et des chronologies vidéo-texte synchronisées pour élaborer leurs dossiers plus rapidement, tandis que les équipes de la défense bénéficient d'une divulgation rapide, soutenant les principes du procès équitable. À mesure que les algorithmes mûrissent, le marquage prédictif identifie des schémas entre les affaires, reliant par exemple des cambriolages par un véhicule de fuite commun, accélérant la résolution des crimes en série et renforçant l'adoption du marché de la gestion des preuves.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés à long terme du cloud et du stockage froid | -1.7% | Mondial, aigu dans les agences aux budgets contraints | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité et d'intégrité des données | -0.9% | Mondial, accru dans les juridictions à haute visibilité | Court terme (≤ 2 ans) |

| Incertitude juridique concernant la souveraineté des données juridictionnelles | -1.1% | UE et APAC en premier lieu, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Connectivité haut débit limitée dans les zones rurales de maintien de l'ordre | -0.8% | Amérique du Nord rurale, APAC, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à long terme du cloud et du stockage froid

Les mandats CJIS poussent les services à conserver les séquences des affaires d'homicide pendant des décennies, et à 0,08 à 0,12 USD par Go par mois, les dépenses augmentent rapidement. Une force de taille moyenne archivant 5 Po par an dépense plus de 500 000 USD annuellement rien que pour le stockage. Les niveaux hybrides atténuent les coûts — des compartiments actifs pour les affaires en cours, des niveaux glacier pour les dossiers clos — mais les frais de récupération et les exigences d'audit compliquent la budgétisation. Les fournisseurs contrent avec des forfaits à tarif fixe « stockage illimité », mais enferment les agences dans des formats propriétaires qui entravent la migration. Les directeurs financiers municipaux exigent donc des modèles de coût total rigoureux avant d'approuver des contrats cloud pluriannuels, ralentissant le déploiement plus large du marché de la gestion des preuves.

Vulnérabilités en matière de cybersécurité et d'intégrité des données

Des rançongiciels ont frappé plusieurs systèmes de preuves policières américains en 2024, mettant en évidence la surface d'attaque des référentiels toujours en ligne. Des violations réussies exposent l'identité des témoins, compromettent les enquêtes en cours et, dans les cas extrêmes, contraignent les procureurs à abandonner les charges lorsque les chaînes de preuves sont compromises. Les agences adoptent désormais des cadres de confiance zéro, l'authentification multifacteur et des hachages ancrés dans la chaîne de blocs, mais ces mesures de protection accroissent la complexité et les besoins en formation. Les fournisseurs cloud se prévalent des certifications ISO 27001 et FedRAMP High, mais les sceptiques soutiennent que tout trésor centralisé représente une cible tentante. Les primes d'assurance pour la couverture cybernétique augmentent, ajoutant 3 à 5 % supplémentaires aux coûts d'exploitation annuels du marché de la gestion des preuves.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les modèles cloud sous-tendent la collaboration inter-agences

Les flux de travail cloud ont généré 62,95 % de la part du marché de la gestion des preuves en 2025 et devraient se développer à un TCAC de 12,03 % jusqu'en 2031. Cette domination découle d'un approvisionnement rapide, d'une facturation basée sur l'utilisation et de boîtes à outils IA intégrées que les configurations sur site égalent rarement. Le déploiement national par la Transportation Security Administration d'un coffre-fort cloud pour les séquences aéroportuaires souligne la confiance fédérale dans l'infrastructure tierce. Les agences utilisent des réseaux de diffusion de contenu mondiaux pour diffuser des clips critiques aux procureurs en quelques secondes, éliminant les délais de messagerie. Pendant ce temps, les modèles hybrides apaisent les équipes préoccupées par la latence des citations à comparaître en mettant en cache les séquences récentes dans des appareils locaux tout en synchronisant les archives vers le cloud la nuit. Les nœuds périphériques élastiques du cloud permettent même l'analytique dans la caméra, signalant une arme quelques secondes seulement après la capture, ce qui en fait l'épine dorsale de facto des groupes de travail multi-agences.

Les déploiements sur site persistent là où les statuts de données souveraines ou l'opération autonome à faible latence sont critiques, comme les grandes forces métropolitaines disposant de centres de données existants. Pourtant, même ces environnements ajoutent de plus en plus une capacité cloud en rafale lors des grands événements pour éviter les pics d'investissement. Les fournisseurs, percevant ce changement, publient désormais les mises à jour en priorité cloud avant de porter les fonctionnalités aux clients sur site, renforçant un cycle vertueux qui cimente le cloud comme modèle de livraison principal du marché de la gestion des preuves.

Par composant : les achats de matériel ancrent des contrats de services à long terme

Le matériel a capturé 48,17 % des revenus de 2025, reflétant le remplacement continu des caméras corporelles de première génération par des unités 4K à grande plage dynamique et des caméras embarquées robustes conçues pour la dorsale 5G. Chaque commande de matériel regroupe généralement des licences SaaS pluriannuelles, assurant des flux de revenus récurrents prévisibles. Les services, bien que moins importants en termes absolus, sont en bonne voie pour un TCAC de 11,28 %, car les services externalisent la migration des données, la formation des utilisateurs et la configuration des politiques vers des équipes dirigées par les fournisseurs. Cette tendance s'aligne sur la taille du marché de la gestion des preuves allouée aux services, qui devrait dépasser 4,47 milliards USD d'ici 2031.

Les revenus des logiciels suivent les empreintes du matériel mais s'accélèrent une fois que les agences ont épuisé les fonds de subventions et se tournent vers l'analytique des preuves, la transcription et les modules prêts pour la salle d'audience. Les SDK multiplateformes invitent des développeurs tiers à créer des tableaux de bord de rédaction, de reconnaissance de plaques d'immatriculation et de chaîne de custody, élargissant ainsi la fidélisation de l'écosystème. Au fil du temps, la valeur différenciante réside non pas dans la caméra elle-même, mais dans les modèles d'IA qui réduisent le travail de révision de 70 %, cimentant les offres groupées matériel-plus-logiciel intégrées comme package d'approvisionnement préféré.

Par type de preuve : les formats numériques éclipsent les pièces à conviction physiques

Les artefacts numériques représentaient 71,30 % des volumes de 2025, un chiffre appelé à augmenter à mesure que la vidéo domine les récits en salle d'audience. La vidéo seule représente environ 60 % des bits entrants, suivie de l'audio provenant des entretiens et des appels au 911. La taille du marché de la gestion des preuves liée à l'analytique vidéo devrait se développer à un TCAC de 12,33 % jusqu'en 2031, car les procureurs exigent un marquage d'objets précis à l'image pour accélérer la communication des pièces. Les preuves documentaires — courriels, journaux de discussion, publications sur les réseaux sociaux — ajoutent une autre veine de croissance, en particulier pour les affaires de fraude et de cybercriminalité.

Les pièces physiques restent importantes, mais les capteurs, les codes-barres et les étiquettes RFID numérisent désormais les événements de chaîne de custody, insérant des métadonnées directement dans le même référentiel que les clips de surveillance. Les modules de détection de contenu synthétique combattent la contamination par les hypertrucages, soulignant comment les plateformes du marché de la gestion des preuves ne se contentent plus de stocker des fichiers — elles arbitrent l'authenticité, une exigence fondamentale pour l'acceptation par les juges.

Par utilisateur final : les agences de transport redéfinissent la trajectoire de croissance

Les services d'application de la loi ont généré 54,08 % de la demande de 2025, confirmant leur rôle central dans la création de preuves. Pourtant, les autorités de transport — aéroports, métros et police portuaire — sont les plus fortes progressantes, avançant de 11,72 % annuellement grâce aux mandats politiques et aux flux de passagers à haute densité. Les forces de sécurité aéroportuaire intègrent les flux des caméras corporelles et des caméras de vidéosurveillance avec les journaux de contrôle d'accès, permettant aux enquêteurs de reconstituer les incidents depuis le trottoir jusqu'à la porte d'embarquement.

Les secteurs de la défense, des tribunaux et de l'assurance apportent une largeur supplémentaire : la police militaire recherche des coffres-forts déployés en avant qui fonctionnent hors ligne, les procureurs demandent des portails unifiés pour extraire les pièces à conviction directement dans les dossiers d'affaires, et les assureurs analysent les séquences des caméras embarquées pour détecter les collisions simulées. Ces secteurs adjacents élargissent le marché adressable total de la gestion des preuves, encourageant les fournisseurs à modulariser leurs offres afin que les acheteurs non liés à l'application de la loi puissent adopter uniquement les flux de travail dont ils ont besoin.

Analyse géographique

L'Amérique du Nord a généré 3,71 milliards USD en 2025, soit 38,48 % de la part du marché mondial de la gestion des preuves, et bénéficie de mandats de caméras corporelles bien établis ainsi que de riches canaux de subventions qui amortissent les cycles d'approvisionnement. La collaboration entre agences dans 18 000 services municipaux génère une demande de renouvellement constante, et les législatures des États continuent de légiférer sur l'interopérabilité des plateformes, orientant de nouveaux fonds vers des mises à niveau logicielles conformes aux directives CJIS et NIJ. Les fournisseurs pilotent souvent des fonctionnalités de R&D — traduction vocale, floutage automatique des identificateurs des agents — au sein des forces métropolitaines américaines avant de les exporter.

L'Asie-Pacifique, bien que plus petite aujourd'hui, affiche le TCAC le plus rapide de 11,45 % alors que les réseaux de villes intelligentes en Inde, en Chine, à Singapour et au Japon branchent des millions d'objectifs IoT sur des coffres-forts centralisés. Les ministères régionaux donnent la priorité à l'analytique situationnelle basée sur l'IA, et des consortiums public-privé financent de grands pods cloud pour satisfaire les règles de souveraineté des données. L'Agence nationale de police du Japon prévoit d'équiper chaque agent de patrouille d'une caméra corporelle d'ici 2026, créant un pipeline continu de matériel et de licences. Pendant ce temps, les villes de rang 2 de l'Inde répliquent les déploiements phares de Delhi et de Mumbai, accélérant la demande en aval pour des outils de transcription multilingue et de relecture en salle d'audience.

L'Europe progresse grâce aux cadres de renseignement transfrontaliers qui exigent des formats de preuves standardisés entre les États membres. Le RGPD oblige les fournisseurs à intégrer une logique de conservation affinée et des flux de travail de suppression à la demande des citoyens, qui influencent désormais les demandes de fonctionnalités dans d'autres régions. L'Amérique latine et le Moyen-Orient représentent des frontières émergentes ; l'urbanisation et des budgets de sécurité publique croissants stimulent des projets pilotes qui regroupent la vidéo de drones, le scraping des réseaux sociaux et l'analytique vidéo en temps réel. Malgré les lacunes en matière de bande passante dans les provinces rurales, la connexion satellitaire et l'accès sans fil fixe 5G contribuent à étendre la couverture, garantissant que chaque juridiction peut désormais souscrire à une solution crédible de marché de la gestion des preuves sans ériger de nouveaux centres de données.

Paysage concurrentiel

Le marché de la gestion des preuves reste modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 35 % des revenus mondiaux. Axon Enterprise est en tête grâce à un portefeuille verticalement intégré caméra-plus-cloud, renforcé par une expansion de 200 millions USD des centres de données internationaux annoncée en octobre 2024. Motorola Solutions suit, tirant parti de son acquisition d'Ava Security en 2024 pour intégrer des analytiques vidéo avancées dans sa plateforme CommandCentral. NICE, Genetec, Oracle et Tyler Technologies complètent le tableau, se différenciant chacun via des API ouvertes, des bibliothèques d'analytique ou des connecteurs pour les systèmes judiciaires.

L'intensité concurrentielle se concentre sur les fonctionnalités IA telles que la transcription en temps réel, la rédaction automatique et la reconnaissance faciale ou d'objets. Les fournisseurs s'empressent de réduire les heures de travail de révision, car les budgets de personnel des agences restent stables. Les fabricants de matériel consolident les relations en regroupant des licences cloud illimitées du marché de la gestion des preuves avec chaque caméra vendue, convertissant les dépenses d'investissement en revenus récurrents. Les spécialistes en logiciels purs contrent via des couches d'ingestion indépendantes du matériel qui permettent aux agences de mélanger les marques de caméras corporelles sans perdre les fonctionnalités de recherche.

L'activité de fusions et acquisitions est robuste, les acteurs en place cherchant des technologies de niche : Motorola Solutions a acheté Ava Security pour 445 millions USD ; Genetec a acquis Kantech pour l'intégration du contrôle d'accès, et Oracle a forgé une alliance stratégique avec l'Association internationale des chefs de police pour élaborer des normes cloud adaptées aux petits services. Les jeunes pousses se concentrent sur les preuves d'intégrité par chaîne de blocs et la détection des hypertrucages, des domaines où les acteurs établis n'ont pas encore établi leur leadership. Étant donné que les directives de subventions exigent de plus en plus une interopérabilité à API ouvertes, les fournisseurs qui cloisonnent les données risquent d'être disqualifiés des grands appels d'offres, poussant le paysage vers des écosystèmes plus ouverts.

Leaders du secteur de la gestion des preuves

NICE Ltd

QueTel Corporation (Omnigo)

Hitachi Vantara Corporation

Lexipol LLC

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Axon Enterprise s'est engagée à investir 200 millions USD pour ajouter des régions cloud en Europe et en APAC, réduisant la latence et satisfaisant les lois sur la souveraineté des données.

- Septembre 2024 : Motorola Solutions a finalisé son acquisition d'Ava Security pour 445 millions USD, intégrant des analytiques cloud natives à son portefeuille vidéo existant.

- Août 2024 : NICE Ltd. a dévoilé une suite de gestion des preuves enrichie par l'IA qui traite des heures de vidéo en quelques minutes et met en évidence les images clés.

- Juillet 2024 : Oracle s'est associé à l'Association internationale des chefs de police pour élaborer des normes de preuves cloud pour les services aux ressources limitées.

Portée du rapport mondial sur le marché de la gestion des preuves

La gestion des preuves implique la supervision et l'organisation des preuves liées à un événement, en garantissant leur intégrité pour toutes les parties prenantes. L'étude examine les facteurs qui favorisent et freinent l'adoption de ces systèmes. Elle englobe les outils physiques, les logiciels de tenue de dossiers et les services essentiels à la mise en œuvre et à la maintenance d'un système de gestion des preuves.

Le marché de la gestion des preuves est segmenté par déploiement (sur site et cloud), composant (matériel (caméra corporelle, caméra embarquée pour véhicule, caméra à l'échelle de la ville et vidéo de transports en commun), logiciel et services) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Sur site |

| Cloud |

| Matériel | Caméras corporelles |

| Caméras embarquées pour véhicules | |

| Caméras à l'échelle de la ville | |

| Vidéo de transports en commun | |

| Logiciel | |

| Services (conseil, formation, support) |

| Preuves numériques | Vidéo |

| Audio | |

| Image | |

| Documents | |

| Métadonnées de preuves physiques |

| Agences d'application de la loi |

| Agences de transport |

| Agences fédérales et de défense |

| Tribunaux et procureurs |

| Compagnies d'assurance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par composant | Matériel | Caméras corporelles | |

| Caméras embarquées pour véhicules | |||

| Caméras à l'échelle de la ville | |||

| Vidéo de transports en commun | |||

| Logiciel | |||

| Services (conseil, formation, support) | |||

| Par type de preuve | Preuves numériques | Vidéo | |

| Audio | |||

| Image | |||

| Documents | |||

| Métadonnées de preuves physiques | |||

| Par utilisateur final | Agences d'application de la loi | ||

| Agences de transport | |||

| Agences fédérales et de défense | |||

| Tribunaux et procureurs | |||

| Compagnies d'assurance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la gestion des preuves en 2026 ?

Le marché s'établit à 10,67 milliards USD et devrait croître à un TCAC de 10,61 % sur la période 2026-2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les flux de travail cloud sont en tête avec une part de 62,95 % en 2025 et devraient se développer à un TCAC de 12,03 %, les agences cherchant un stockage évolutif et conforme au CJIS.

Quel segment offre la plus grande opportunité de croissance pour les fournisseurs ?

Les services — englobant le conseil, la migration et la formation — progressent à un TCAC de 11,28 % alors que les agences cherchent de l'aide pour intégrer l'analytique IA dans les flux de travail quotidiens.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,45 %, portée par la Mission des villes intelligentes de l'Inde et le déploiement national de caméras corporelles au Japon.

Quel est le principal défi lié aux coûts auquel font face les agences ?

Les dépenses de stockage cloud conforme à long terme peuvent dépasser 500 000 USD annuellement pour les forces de taille moyenne, les poussant vers des modèles hybrides à niveaux chaud-froid.

Dernière mise à jour de la page le: