Taille et part du marché australien de la construction d'infrastructures de transport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

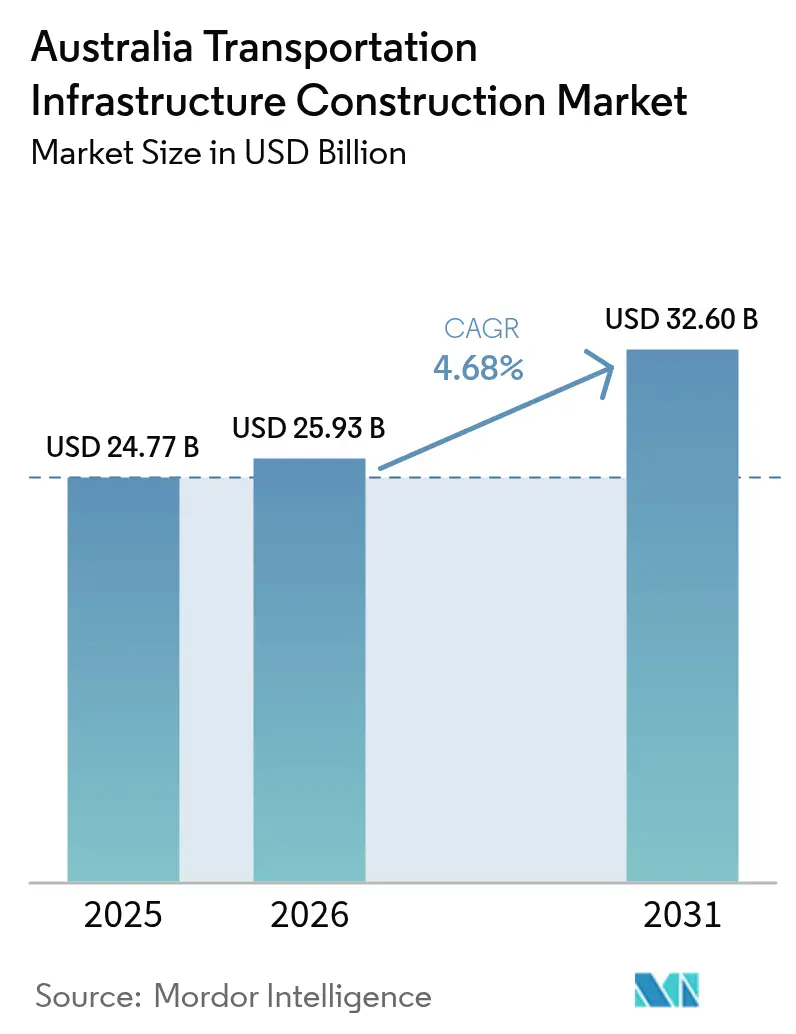

| Taille du marché de l'année de base (2025) | 24.77 Milliards de dollars |

| Taille du Marché (2026) | 25.93 Milliards de dollars |

| Taille du Marché (2031) | 32.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la construction d'infrastructures de transport par Mordor Intelligence

La taille du marché australien de la construction d'infrastructures de transport en 2026 est estimée à 25,93 milliards USD, en croissance par rapport à la valeur de 2025 de 24,77 milliards USD, avec des projections pour 2031 affichant 32,6 milliards USD, croissant à un TCAC de 4,68 % sur la période 2026-2031.

La certitude budgétaire gouvernementale, l'intégration du fret intermodal, les impératifs de décarbonation et les modernisations du nord motivées par la défense soutiennent collectivement cette expansion régulière.[1]Gouvernement australien, Programme d'investissement dans les infrastructures 2025-26,

Département des infrastructures, des transports, du développement régional, des communications et des arts, infrastructure.gov.au Les programmes d'électrification ferroviaire, les interfaces portuaires à plus grande capacité et l'adoption des jumeaux numériques continuent d'attirer des capitaux, même si les pénuries de main-d'œuvre poussent les accords salariaux à des niveaux records. Les investisseurs privés accélèrent leur participation grâce à des structures sophistiquées de partenariat public-privé qui atténuent le risque de construction tout en élargissant les opportunités de rendement à long terme. Parallèlement, la gestion des coûts des mégaprojets et les primes d'assurance pour les actifs exposés au risque climatique restent des contraintes importantes, ce qui incite à adopter des cadres de gouvernance plus solides et des provisions pour imprévus élargies dans les projets de nouvelle construction et de rénovation.

Principaux enseignements du rapport

- Par type, les routes ont dominé avec une part de revenus de 51,05 % en 2025 ; les voies ferrées devraient se développer à un TCAC de 5,43 % jusqu'en 2031.

- Par type de construction, la nouvelle construction détenait une part de 64,12 % en 2025, tandis que la rénovation progresse à un TCAC de 5,18 % jusqu'en 2031.

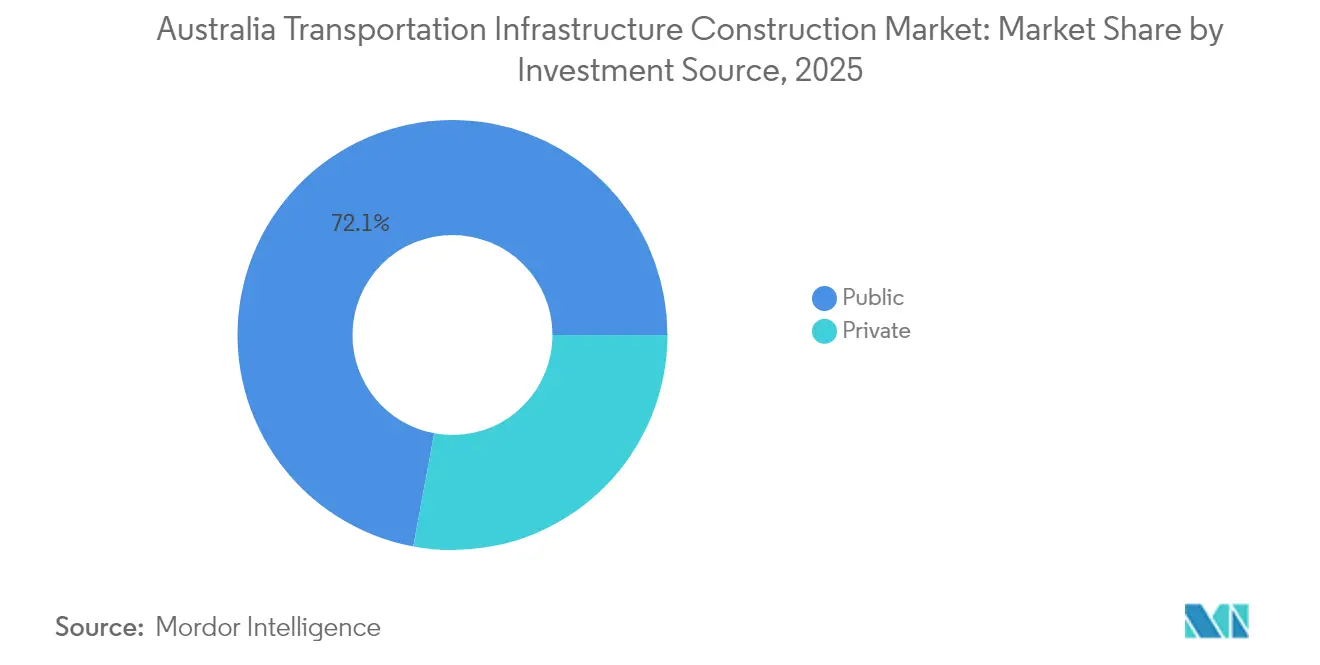

- Par source d'investissement, le financement public représentait 72,08 % de la part de marché australien de la construction d'infrastructures de transport en 2025, tandis que l'investissement privé devrait se développer à un TCAC de 5,78 % jusqu'en 2031.

- Par géographie, la Nouvelle-Galles du Sud a dominé avec une part de revenus de 29,45 % en 2025 ; le Queensland devrait croître à un TCAC de 5,94 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de la construction d'infrastructures de transport

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allocations budgétaires fédérales et étatiques robustes | +1.2% | National, avec une concentration en Nouvelle-Galles du Sud et au Queensland | Moyen terme (2 à 4 ans) |

| Accélération du chemin de fer intérieur et des projets du Grand Sydney Ouest | +0.8% | Corridors de Nouvelle-Galles du Sud, du Queensland et de Victoria | Long terme (≥ 4 ans) |

| Hausse de la demande de fret intermodal | +0.6% | Corridors nationaux de fret, zones de connectivité portuaire | Moyen terme (2 à 4 ans) |

| Mandats de décarbonation stimulant l'électrification ferroviaire | +0.5% | Centres urbains et corridors interétatiques | Long terme (≥ 4 ans) |

| Mandats relatifs aux jumeaux numériques et au BIM améliorant la certitude des coûts | +0.4% | Grands projets métropolitains, marchés publics | Moyen terme (2 à 4 ans) |

| Modernisation des routes du nord menée par la défense (Initiative DAR) | +0.3% | Territoire du Nord, Extrême-Nord du Queensland | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des allocations budgétaires fédérales et étatiques robustes accélèrent le pipeline d'infrastructures

Les allocations fédérales et étatiques de 17,1 milliards USD pour les routes et les voies ferrées dans le cycle 2025-26 ancrent un pipeline glissant de 120 milliards USD qui oriente les dépenses vers une création de capacité proactive[2]Infrastructure Australie, « Rapport sur la capacité du marché 2024 », Infrastructure Australie, infrastructureaustralia.gov.au. Le programme METRONET d'Australie-Occidentale utilise un engagement quadriennal de 6 milliards USD pour synchroniser les modernisations ferroviaires, routières et des quartiers de gares. Le Programme d'investissement dans les transports et les routes du Queensland applique une philosophie similaire portant sur l'ensemble du réseau, en coordonnant les fonds du Programme fédéral d'investissement dans les infrastructures avec les mécanismes de livraison de l'État. La part des travaux attribués aux contractants de premier rang est passée à 59 % en 2025, les gouvernements ayant regroupé de grands lots complexes favorisant les entreprises capables d'intégration de la conception numérique et de gestion des actifs sur l'ensemble du cycle de vie.

L'accélération du chemin de fer intérieur et des projets du Grand Sydney Ouest crée des corridors de transport intégrés

L'épine dorsale ferroviaire de fret de 1 700 kilomètres du Chemin de fer intérieur et la ligne Sydney Metro Western Sydney Airport illustrent une planification à l'échelle des corridors qui fusionne les interfaces ferroviaires, routières et aéroportuaires. Le Chemin de fer intérieur vise à transférer une part significative du fret du camion au rail et à réduire les temps de transit en dessous de 24 heures, tout en soutenant les objectifs de décarbonation. Le programme du Grand Sydney Ouest superpose un programme ferroviaire de 5,25 milliards USD avec 2,3 milliards USD de travaux routiers complémentaires pour desservir un bassin de 2 millions de résidents à terme. La livraison anticipée de la liaison Forrestfield-Aéroport de Perth démontre l'effet multiplicateur économique de ces modèles intégrés.

La hausse de la demande de fret intermodal remodèle les priorités d'investissement dans les infrastructures

Les volumes de fret intérieur devraient augmenter de 26 % entre 2020 et 2050, avec une hausse de 77 % pour le fret routier et de 5,7 % pour le fret ferroviaire, ce qui oblige à investir dans des terminaux intégrés et des liaisons portuaires. Le parc logistique de Moorebank et la modernisation du chenal du Port de Brisbane pour 3,5 milliards USD illustrent comment les interfaces combinées rail-route-port réduisent la congestion côté terre et améliorent l'efficacité du fret. Les améliorations des quais pour les croisières, comme le terminal Luggage Point de Brisbane, renforcent la tendance vers des zones portuaires à usage multiple.

Les mandats de décarbonation accélèrent l'électrification ferroviaire et les infrastructures de transport propre

Le transport contribue à hauteur de 21 % des émissions nationales de gaz à effet de serre ; un objectif de zéro émission nette pour 2050 positionne le rail électrifié, les corridors de recharge pour véhicules électriques et les actifs de distribution d'hydrogène comme des priorités de construction[3]Département du changement climatique, de l'énergie, de l'environnement et de l'eau, « Aperçu du programme de câblage de la nation », DCCEEW, dcceew.gov.au. Le Fonds Flotte du Futur d'Aurizon de 50 millions USD soutient des pilotes de locomotives à batteries et à hydrogène. Le programme de câblage de la nation alloue 20 milliards USD pour les lignes de transmission essentielles à l'électrification ferroviaire et au déploiement des chargeurs pour véhicules électriques, bien que l'opposition communautaire aux nouveaux corridors présente un risque calendaire.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et inflation salariale | -1.1% | National, aiguë en Nouvelle-Galles du Sud et à Victoria | Court terme (≤ 2 ans) |

| Dépassements de coûts dans les travaux de tunnelisation des mégaprojets | -0.7% | Grandes zones métropolitaines avec des projets de tunnelisation | Moyen terme (2 à 4 ans) |

| Opposition communautaire à l'acquisition de corridors en terrain vierge | -0.4% | Zones rurales et péri-urbaines, corridors de transmission | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance pour les actifs exposés au risque climatique | -0.3% | Nord de l'Australie, zones d'infrastructures côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de main-d'œuvre qualifiée et l'inflation salariale limitent la capacité de livraison des projets

La réalisation des infrastructures nécessite 90 000 travailleurs supplémentaires, mais les métiers de la construction font face à un vieillissement de la main-d'œuvre, à des flux migratoires limités et à une demande concurrente provenant du secteur du logement[4]Département de l'emploi et des relations professionnelles, « Liste nationale des priorités en matière de compétences 2025 », DEWR, dewr.gov.au. Les accords syndicaux triennaux en Nouvelle-Galles du Sud augmentent les salaires de 26 %, portant la rémunération de base des corps de métier de niveau trois à 237 000 USD, tandis que l'accord comparable du Queensland fait passer les taux horaires des charpentiers au-dessus de 65 AUD d'ici 2027. Les incitations gouvernementales à l'apprentissage et les programmes de formation liés à l'industrie visent à combler les lacunes dans le pipeline, mais soutiendront l'offre de main-d'œuvre à moyen terme plutôt qu'à court terme.

Les dépassements de coûts dans la tunnelisation des mégaprojets menacent les rendements sur investissement et les financements futurs

Les projets de plus de 1 milliard USD ont enregistré en moyenne des dépassements de 30 % depuis 2001, ajoutant 34 milliards USD à l'exposition des contribuables. La ligne City and Southwest du Sydney Metro est passée de 11,5 milliards USD à plus de 20 milliards USD en raison des conditions géotechniques et des mises à niveau de sécurité, tandis que Metro West affiche une escalade similaire. Les coûts du Chemin de fer intérieur ont suivi une trajectoire comparable, passant de 4,4 milliards USD à 31,4 milliards USD, soulignant la nécessité d'une prévision de la demande plus rigoureuse et d'approbations par phases.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'accélération des voies ferrées remet en cause la domination des routes

Les routes ont généré plus de la moitié des revenus de 2025, mais les voies ferrées affichent la plus forte dynamique de croissance avec un TCAC de 5,43 %. Le programme du Chemin de fer intérieur à lui seul soutient une transition vers un équilibre modal en visant un doublement du fret ferroviaire Melbourne-Brisbane d'ici 2050. Les travaux d'aérodrome et de tabliers de l'aéroport international du Grand Sydney Ouest élèvent les exigences en matière de routes d'accès à grande capacité et de bretelles métro, tandis que l'investissement dans les ports et les voies navigables intérieures se concentre sur l'approfondissement des chenaux et les modernisations des quais pour accueillir des navires plus grands. Les techniques de conception numérique et la maintenance prédictive intègrent le contrôle des coûts, positionnant les actifs ferroviaires et portuaires pour des gains de parts soutenus au sein du marché australien de la construction d'infrastructures de transport.

La taille du marché australien de la construction d'infrastructures de transport pour les voies ferrées devrait se développer plus rapidement que celle des routes, grâce aux objectifs d'émissions, aux corridors de fret intégrés et à un plan national de fabrication ferroviaire qui relève les seuils de contenu local. En revanche, le segment routier du secteur australien de la construction d'infrastructures de transport poursuit des mises à niveau de la sécurité et de la résilience des actifs plutôt qu'une expansion pure de la capacité. Les ports et les voies navigables intérieures s'assurent une niche en modernisant les infrastructures de croisière et de conteneurs, et le segment des voies aériennes connaît des dépenses régulières liées au déploiement par phases de l'Aéroport international du Grand Sydney Ouest et aux programmes de réhabilitation de pistes parallèles dans les principaux aéroports de la côte est.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation gagne en dynamisme malgré la prédominance de la nouvelle construction

La nouvelle construction a capté une part de 64,12 % en 2025, les gouvernements ayant favorisé les projets phares tels que le Chemin de fer intérieur et le Sydney Metro plutôt que les modernisations progressives. La rénovation, cependant, affiche un TCAC de 5,18 % jusqu'en 2031, car les gestionnaires d'actifs accordent la priorité aux barrières de sécurité, à la résilience aux inondations et à la surveillance numérique des conditions pour prolonger les performances du cycle de vie. La série de sécurité de la Bruce Highway illustre ce changement, en canalisant 7,2 milliards USD vers l'élargissement des voies, le renforcement des ponts et les systèmes de transport intelligents.

Au sein du marché australien de la construction d'infrastructures de transport, les dépenses de rénovation s'intensifient également en raison des exigences de résilience climatique et de l'essor des contrats de maintenance axés sur la performance qui regroupent les travaux de renouvellement avec l'exploitation. La nouvelle construction reste indispensable pour les corridors de croissance émergents au Queensland et dans le nord de l'Australie, mais fait face à un examen plus rigoureux des coûts. La taille du marché australien de la construction d'infrastructures de transport pour les actifs de rénovation réduit ainsi l'écart avec les dépenses en terrain vierge sur l'horizon de prévision.

Par source d'investissement : la dynamique du secteur privé remet en cause la prédominance publique

Les entités publiques ont contribué à hauteur de 72,08 % de la valeur de 2025, le Programme fédéral d'investissement dans les infrastructures et les budgets étatiques continuant de dominer. Néanmoins, le capital privé s'accélère à un TCAC de 5,78 %, porté par des fonds de pension et des constructeurs mondiaux en quête de rendements indexés sur l'inflation. Le Tunnel de métro de Melbourne, le North East Link et le Western Ridge Crusher illustrent un appétit robuste pour les modèles de concession basés sur la disponibilité ou le risque de demande qui répartissent le risque géotechnique et d'interface entre les parties.

Les modèles de financement hybrides nourrissent la profondeur du marché australien de la construction d'infrastructures de transport en tirant parti de l'expertise de livraison privée tout en maintenant la supervision des politiques publiques. La part de marché du marché australien de la construction d'infrastructures de transport des transactions de partenariat public-privé s'élargit à mesure que les gouvernements plafonnent l'exposition directe de leur bilan. Les dispositions de partage des risques concernant l'escalade des coûts et la réduction des émissions de carbone deviennent des clauses standard, permettant une clôture financière et une mobilisation de la construction plus rapides malgré une macro-volatilité persistante.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Nouvelle-Galles du Sud détient 29,45 % de la valeur de 2025 grâce au portefeuille Sydney Metro de 63 milliards USD, aux navettes ferroviaires portuaires et à l'alignement de l'enceinte de l'Aéroport international du Grand Sydney Ouest. La planification intégrée entre Transport for NSW et les agences fédérales rationalise les approbations, mais les dépassements de coûts cumulatifs tempèrent la flexibilité du financement futur. L'État a également expérimenté les jumeaux numériques à la station Gadigal pour améliorer la mise en service et la maintenance des actifs.

Le Queensland enregistre la trajectoire de croissance la plus élevée à un TCAC de 5,94 % jusqu'en 2031, stimulé par les modernisations de la Bruce Highway, les préparatifs du corridor olympique et le programme Logan-Gold Coast Faster Rail. L'État déploie des modernisations axées sur le fret pour améliorer l'efficacité de la chaîne d'approvisionnement, tout en investissant dans des routes résilientes au changement climatique dans les zones nordiques exposées aux cyclones. L'approfondissement du chenal du Port de Brisbane et les lots d'interface rail-route sécurisent davantage la compétitivité commerciale.

Victoria se concentre sur la décongestion métropolitaine via le North East Link de 15,8 milliards USD et les travaux préliminaires de la Suburban Rail Loop, tandis que l'Australie-Occidentale met l'accent sur la connectivité du secteur des ressources dans le cadre de METRONET et de l'initiative de transport de charges du Pilbara. Le Territoire du Nord exploite l'investissement dans la défense à travers les corridors DAR, et la Tasmanie tire parti de l'interconnecteur sous-marin Marinus pour soutenir ses ambitions d'exportation d'énergie renouvelable. Collectivement, ces projets intègrent la spécialisation régionale et soutiennent le profil de croissance diversifié du marché australien de la construction d'infrastructures de transport.

Paysage concurrentiel

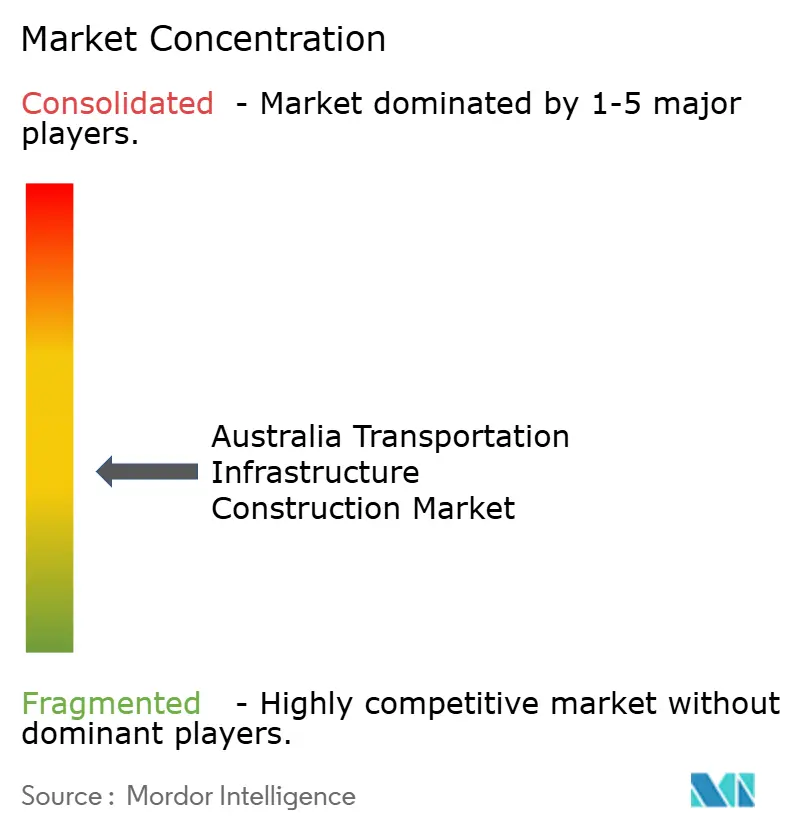

Le marché reste modérément fragmenté, avec un score de 6 sur une échelle de concentration de 10 points, les cinq premiers acteurs commandant environ 60 % de la valeur agrégée. Les contractants de premier rang tels que CPB Contractors, John Holland et Lendlease Engineering consolident leurs parts en intégrant des capacités de conception, de livraison et d'exploitation qui satisfont les préférences gouvernementales pour une contractualisation à interface unique. L'acquisition de Clough par Webuild introduit une expertise supplémentaire en tunnelisation et en hydroélectricité, s'alignant sur les mandats de mobilité durable.

Les entreprises spécialisées excellent dans les travaux maritimes, les systèmes ferroviaires et la transmission à haute tension, permettant des coentreprises qui combinent des portées et des profils de risque complémentaires. La technologie des jumeaux numériques et la maîtrise du BIM deviennent des critères de sélection essentiels, récompensant les soumissionnaires capables de fournir des prévisions de coûts transparentes et un séquençage de la construction. Les partenariats de développement de la main-d'œuvre avec les instituts de formation professionnelle atténuent les pénuries de main-d'œuvre, tandis que la construction modulaire et les machines de tunnelisation automatisées aident à compenser l'inflation salariale.

L'accent mis sur la résilience climatique et la réduction des émissions dans les évaluations des appels d'offres encourage les contractants à moderniser leurs parcs d'équipements avec des installations à faibles émissions et à piloter des machines alimentées à l'hydrogène ou au diesel renouvelable. La souscription plus stricte des assureurs pour les risques d'inondation et d'incendie renforce l'accent sur la conception adaptative, ouvrant des opportunités de conseil pour les cabinets d'ingénierie intégrés dans des consortiums. Dans l'ensemble, les dirigeants adoptent des portefeuilles équilibrés couvrant des mégaprojets de premier plan et des cadres de rénovation de plus petite envergure pour réduire la volatilité du carnet de commandes au sein du marché australien de la construction d'infrastructures de transport.

Leaders du secteur australien de la construction d'infrastructures de transport

CPB Contractors

Lendlease

Hutchinson Builders

John Holland

Fulton Hogan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Les entreprises du groupe CIMIC ont inauguré la section urbaine du Sydney Metro, livrant 21 stations sur un service automatisé avec des intervalles de pointe de quatre minutes et mobilisant plus de 1 000 fournisseurs locaux.

- Août 2025 : La phase 1 de Marinus Link a atteint la décision finale d'investissement, permettant le commerce interétatique d'énergie renouvelable et prévoyant 1 milliard USD d'économies sur les coûts carbone évités.

- Juin 2025 : Webuild a finalisé l'acquisition de Clough, ajoutant plus de 6 milliards AUD de carnet de commandes d'infrastructures australiennes axé sur le ferroviaire et l'hydroélectricité.

- Mai 2025 : Sedgman de CIMIC et CPB Contractors ont décroché un contrat de 757 millions USD pour le Western Ridge Crusher de BHP, intégrant un concasseur de 30 Mtpa et un convoyeur de 12 kilomètres dans le Pilbara.

Périmètre du rapport sur le marché australien de la construction d'infrastructures de transport

Le marché de la construction d'infrastructures de transport comprend les activités de construction pour les installations de transport routier, ferroviaire, aérien et portuaire maritime, qui impliquent la réforme des constructions existantes, la construction de nouvelles infrastructures, et l'extension ou la démolition de projets.

Une évaluation complète du marché australien de la construction d'infrastructures de transport comprend une évaluation de l'aperçu du marché économique, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments du marché dans le rapport. Le rapport met en lumière les tendances du marché telles que les facteurs de croissance, les contraintes et les opportunités dans ce secteur. Le paysage concurrentiel du marché australien de la construction d'infrastructures de transport est décrit à travers les profils des acteurs actifs et essentiels. Le rapport couvre également l'impact de la COVID-19 sur le marché et les projections futures.

Le marché australien de la construction d'infrastructures de transport est segmenté par type (routes, voies ferrées, voies navigables et compagnies aériennes).

Le rapport offre la taille du marché et des prévisions pour le secteur australien de la construction d'infrastructures de transport en termes de valeur (USD) pour tous les segments ci-dessus.

| Routes |

| Voies ferrées |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Reste de l'Australie |

| Par type | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par géographie | Nouvelle-Galles du Sud |

| Victoria | |

| Queensland | |

| Australie-Occidentale | |

| Reste de l'Australie |

Questions clés traitées dans le rapport

Quelle sera la taille du marché australien de la construction d'infrastructures de transport d'ici 2031 ?

Le marché devrait atteindre 32,6 milliards USD d'ici 2031, se développant à un TCAC de 4,68 % à partir de 2026.

Quel État connaît la croissance la plus rapide dans la construction d'infrastructures de transport ?

Le Queensland enregistre le TCAC prévisionnel le plus élevé de 5,94 % jusqu'en 2031, porté par les modernisations de la Bruce Highway et les préparatifs olympiques.

Quel est le principal défi auquel est confrontée la livraison des projets au cours des deux prochaines années ?

Les pénuries aiguës de main-d'œuvre qualifiée combinées à l'inflation salariale réduisent la capacité de livraison, retranchant un estimé de 1,1 % du TCAC prévisionnel.

Comment les jumeaux numériques influencent-ils les résultats des projets ?

Les mandats BIM gouvernementaux et les pilotes de jumeaux numériques sur les projets de métro et d'autoroute améliorent la certitude des coûts et la rapidité de mise en service, positionnant les premiers adoptants pour un avantage concurrentiel.

Dernière mise à jour de la page le: