Taille et parts du marché de la construction en Europe de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

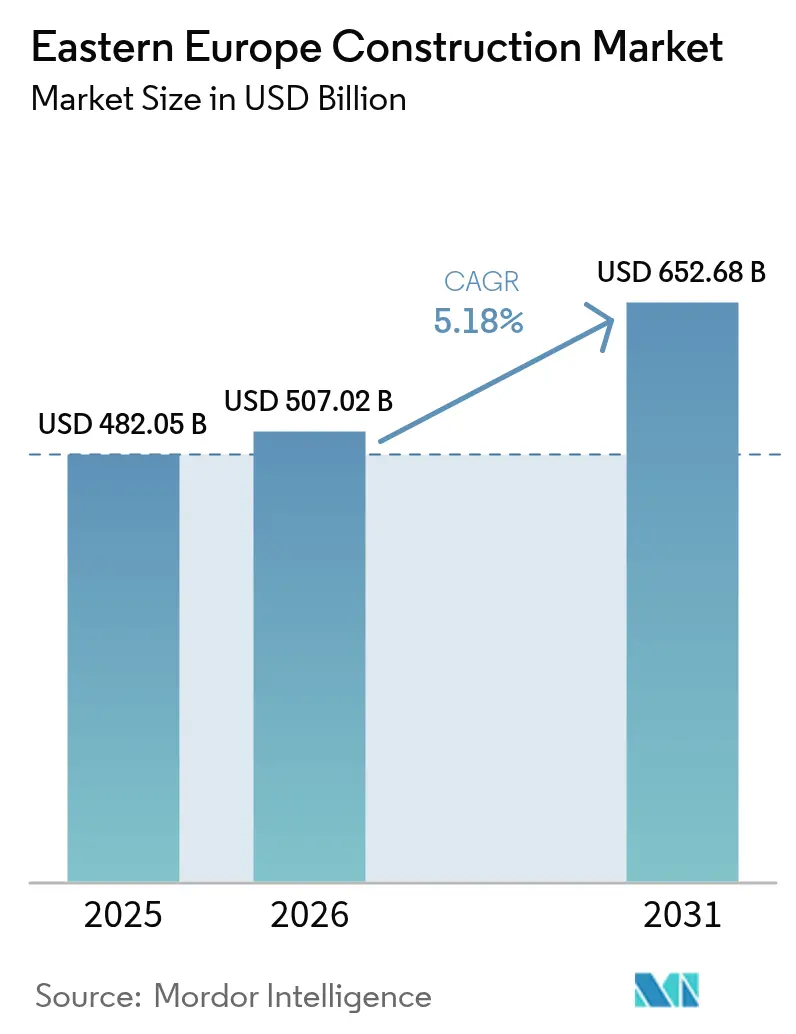

| Taille du marché de l'année de base (2025) | 482.05 Milliards de dollars |

| Taille du Marché (2026) | 507.02 Milliards de dollars |

| Taille du Marché (2031) | 652.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

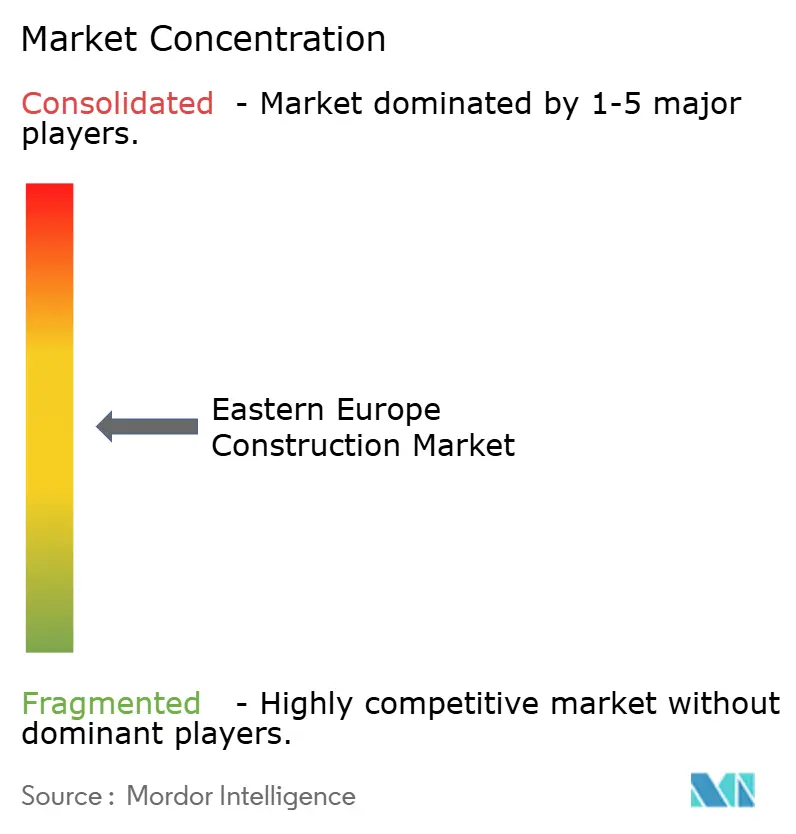

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Europe de l'Est par Mordor Intelligence

La taille du marché de la construction en Europe de l'Est devrait passer de 482,05 milliards USD en 2025 à 507,02 milliards USD en 2026 et devrait atteindre 652,68 milliards USD d'ici 2031, à un TCAC de 5,18 % sur la période 2026-2031. La croissance actuelle reflète la convergence de la reconstruction d'après-guerre, de la modernisation accélérée des infrastructures de l'Union européenne et d'un vaste déploiement des énergies renouvelables qui oriente des capitaux considérables vers les réseaux de transport, d'énergie et numériques. L'infrastructure demeure le segment d'ancrage, les programmes publics continuent de dominer le financement, et les efforts de reconstruction de l'Ukraine attirent des flux sans précédent d'investissements directs étrangers. Les capitaux privés reviennent dans le sillage de l'amélioration progressive des conditions de taux d'intérêt, tandis que les contraintes sur les chaînes d'approvisionnement en ciment et en acier poussent l'industrie vers l'intégration verticale. Les méthodes modernes de construction commencent à bouleverser les traditions de chantier, portées par la rareté de la main-d'œuvre, les mandats de modélisation des données du bâtiment (BIM) et des règles de réduction des émissions de carbone plus strictes.

Principaux enseignements du rapport

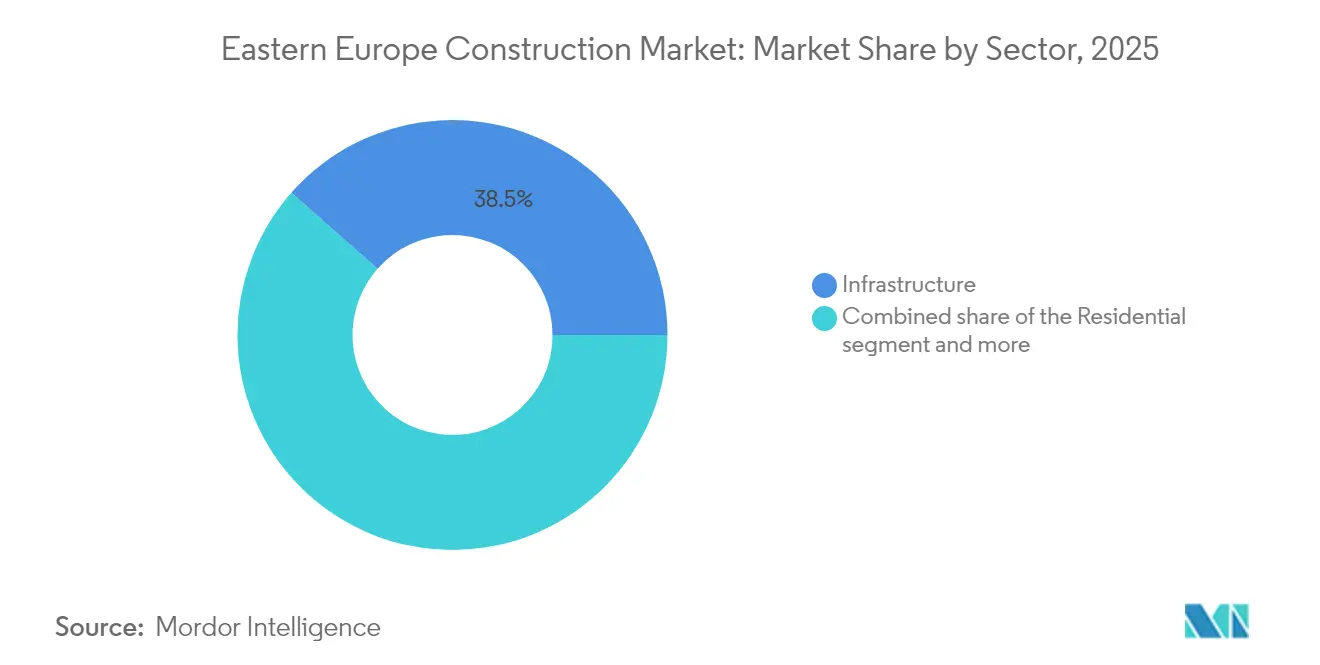

- Par secteur, l'infrastructure a représenté 38,49 % du marché de la construction en Europe de l'Est en 2025, et ce même segment devrait afficher le TCAC le plus rapide, à 7,28 %, d'ici 2031.

- Par type de construction, la nouvelle construction a représenté 60,85 % de la taille du marché de la construction en Europe de l'Est en 2025, tandis que l'activité de rénovation progresse à un TCAC de 6,15 % grâce aux mises à niveau des actifs vieillissants.

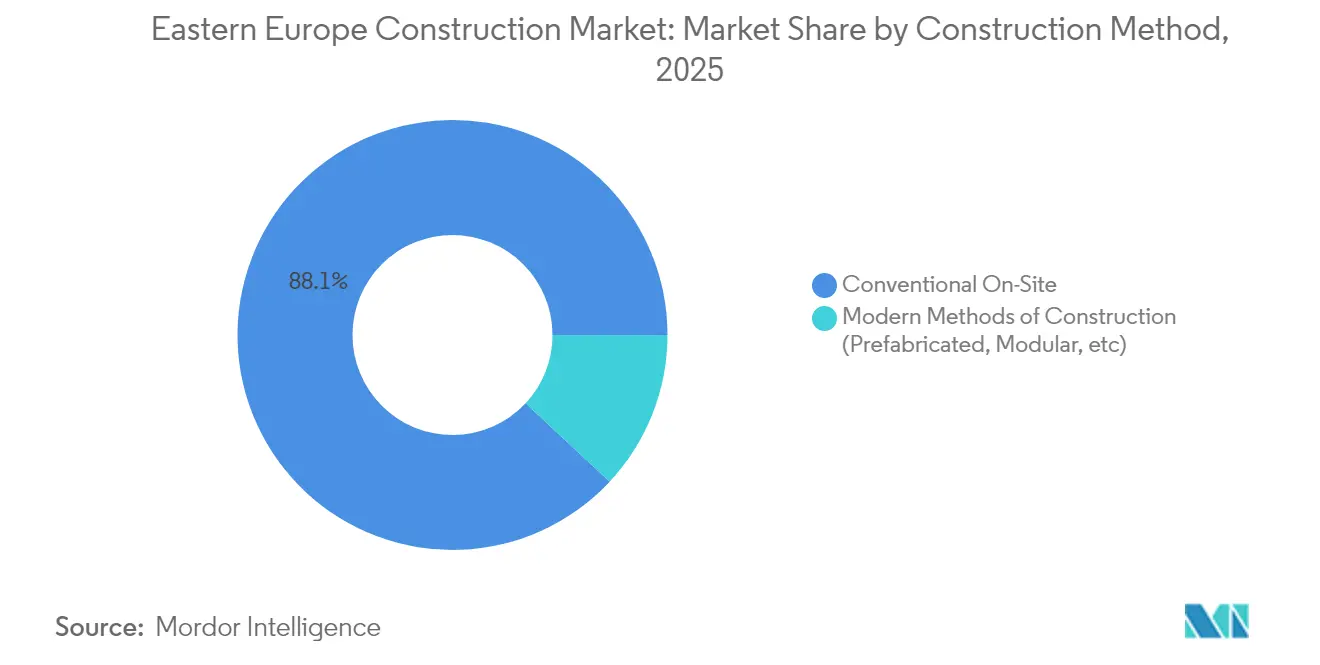

- Par méthode de construction, la construction conventionnelle sur chantier a conservé 88,05 % des parts du marché de la construction en Europe de l'Est en 2025 ; les solutions préfabriquées et modulaires gagnent en dynamisme à un TCAC de 8,65 % d'ici 2031.

- Par source d'investissement, le financement public a contrôlé 54,10 % des dépenses de 2025, mais les projets à financement privé mènent le peloton avec un TCAC de 7,45 % d'ici 2031, à mesure que les investisseurs réintègrent la reconstruction et les énergies renouvelables.

- Par zone géographique, la Roumanie a contribué à hauteur de 21,20 % des revenus régionaux de 2025, tandis que l'Ukraine devrait enregistrer le TCAC le plus rapide, à 6,78 %, grâce à des programmes de relance de plusieurs milliards de dollars.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Europe de l'Est

Analyse de l'impact des moteurs*

| Moteur | (%) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de programmes d'infrastructure financés par l'UE | +1.8% | Économies de cohésion de l'UE | Moyen terme (2 à 4 ans) |

| Déploiement rapide d'actifs d'énergie renouvelable | +1.5% | Roumanie, Hongrie, Pologne | Moyen terme (2 à 4 ans) |

| Retour des investissements directs étrangers dans la reconstruction de l'Ukraine d'après-guerre | +1.2% | Ukraine et pays voisins | Long terme (≥ 4 ans) |

| Pic de demande de logements collectifs abordables dans les corridors urbains | +0.9% | Bucarest, Varsovie, Budapest, Prague | Court terme (≤ 2 ans) |

| Mandats de jumeau numérique et de BIM dans les marchés publics | +0.6% | Lettonie, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Modules en bois préfabriqués pour satisfaire les quotas de construction verte | +0.5% | Allemagne, Pologne, République tchèque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux de programmes d'infrastructure financés par l'UE

Les pays de cohésion de l'UE ont bénéficié de 25,8 milliards EUR (28,1 milliards USD) pour 2021-2027 au titre du Mécanisme pour l'interconnexion en Europe, débloquant d'importants programmes pour les corridors ferroviaires, routiers, énergétiques et numériques. La mise à niveau ferroviaire du réseau MAV en Hongrie combine à elle seule 1,0 milliard EUR (1,1 milliard USD) de financements de la Banque européenne d'investissement avec un cofinancement national, soulignant le rôle catalyseur des capitaux publics mixtes. L'appel MIE Transport 2024 a introduit 2,5 milliards EUR (2,7 milliards USD) supplémentaires et a ouvert l'éligibilité à l'Ukraine et à la Moldavie, élargissant ainsi le vivier de projets adressables. La conformité au droit des marchés publics de l'UE et aux normes environnementales incite les entrepreneurs à moderniser leurs processus numériques. Dans l'ensemble, ces mesures ancrent un carnet de commandes pluriannuel qui devrait maintenir les carnets de commandes du génie civil bien remplis à moyen terme[1]Adina Vălean, « Lancement de l'appel MIE Transport 2024 », Agence exécutive européenne pour le climat, les infrastructures et l'environnement, cinea.europa.eu.

Déploiement rapide d'actifs d'énergie renouvelable

La transition énergétique de l'Europe de l'Est catalyse la demande de construction dans les domaines de la production, du transport et du stockage d'énergie. Le Corridor d'énergie verte reliant l'Azerbaïdjan, la Géorgie, la Hongrie et la Roumanie représente une opportunité de 10 milliards EUR (10,9 milliards USD) pour construire 1 100 km de lignes à haute capacité capables de transporter 4 GW d'énergie propre. La Hongrie a réservé 52,5 millions EUR (57,2 millions USD) pour moderniser son réseau afin de tripler sa capacité solaire d'ici 2030, nécessitant de nouveaux postes électriques et une automatisation accrue. En Roumanie, un parc éolien de 400 MW à Peștera II a attiré 30 millions EUR (32,7 millions USD) de la BEI, tandis que le projet Pecineaga de 93 millions USD est en cours de construction. DTEK, société d'origine ukrainienne, déploie un portefeuille de 5 GW sur quatre marchés de l'UE, en canalisant près de 163 millions USD vers des parcs éoliens et solaires en phase de développement précoce. Ces investissements accélèrent le renforcement du réseau, les travaux de fondation et l'installation de composants dans toute la région[2]Valdis Dombrovskis, « La Commission européenne approuve 52,5 millions EUR pour la modernisation du réseau électrique hongrois », Commission européenne, ec.europa.eu.

Retour des investissements directs étrangers dans la reconstruction de l'Ukraine d'après-guerre

L'UE a approuvé 50 milliards EUR (54,4 milliards USD) pour la relance de l'Ukraine, tandis que les besoins totaux de reconstruction sont estimés à 451 milliards EUR (491,6 milliards USD). Les multinationales se positionnent tôt : CRH a injecté 500 millions USD en Ukraine depuis 1999, dont 80 millions USD après l'invasion de 2022, et a repris Dyckerhoff Cement Ukraine pour sécuriser l'approvisionnement en ciment. La facilité Ukraine FIRST propose une assistance technique pour les actifs prioritaires allant des réseaux électriques aux logements sociaux. La production nationale de ciment s'est stabilisée à 7,97 millions de tonnes en 2024, et les exportations ont été multipliées pour atteindre 1,7 million de tonnes, illustrant une adaptation rapide de l'offre. La dynamique des investissements directs étrangers stimule donc la demande de matériaux de construction et fait avancer les activités d'appels d'offres pour les infrastructures critiques[3]Andriy Kostin, « Note technique sur la facilité Ukraine pour la reconstruction des infrastructures », Banque européenne d'investissement, eib.org.

Pic de demande de logements collectifs abordables dans les corridors urbains

La formation de nouveaux ménages et la réduction de la taille des logements poussent les villes à accélérer la livraison d'appartements. Le parc de logements de Cluj-Napoca a augmenté de 12 % entre 2011 et 2018, les districts péri-urbains absorbant la majeure partie de la nouvelle offre à mesure que les infrastructures de transport s'amélioraient. Des promoteurs tels que Kesz Group ont commencé les travaux des appartements Corallis à Bucarest en 2024, un programme de cinq tours prévu pour être achevé en 2027, pour un montant de 54,5 millions USD. Les déficits persistants d'accessibilité financière et les faibles pipelines de logements sociaux créent un plancher de demande solide. Par conséquent, les travaux résidentiels urbains devraient maintenir leur part malgré les vents contraires du financement.

Analyse de l'impact des freins*

| Frein | (%) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt élevés comprimant la liquidité des promoteurs | -1.1% | Ensemble de la région | Court terme (≤ 2 ans) |

| Pénuries aiguës de main-d'œuvre qualifiée entraînant une inflation salariale | -0.8% | République tchèque, Moldavie, Pologne | Moyen terme (2 à 4 ans) |

| Retards chroniques d'obtention de permis liés aux réformes anti-corruption | -0.6% | Roumanie, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement transfrontaliers dans les chaînes d'approvisionnement en ciment et en rond à béton | -0.4% | Frontière Pologne-Ukraine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt élevés comprimant la liquidité des promoteurs

Les taux directeurs ont oscillé entre 4,5 % et 8,1 % depuis 2023, érodant les ratios de couverture de la dette et compromettant certains projets spéculatifs. La Banque centrale européenne a depuis commencé à réduire ses taux directeurs, resserrant les écarts de rendement de l'immobilier commercial et relançant partiellement les flux de transactions. Les prêteurs privés sont revenus de manière sélective en Europe centrale et orientale après une accalmie d'une décennie, mais la souscription reste prudente. Les promoteurs font donc face à une période de capitaux serrés, susceptible de tempérer la croissance au cours des deux prochaines années.

Pénuries aiguës de main-d'œuvre qualifiée entraînant une inflation salariale

Les deux tiers des entreprises de construction tchèques ont signalé des postes non pourvus en 2024, et les entreprises moldaves ont signalé des pénuries à hauteur de 30 %, contre 16 % en 2021. L'enquête 2025 de Deloitte sur l'immobilier en Europe centrale classe les coûts et la disponibilité de la main-d'œuvre avant le financement comme le défi le plus pressant du secteur. Les gouvernements s'attaquent à ce déficit par des initiatives de requalification et des régimes de visa assouplis ; la Hongrie et la Grèce ont allégé les règles d'entrée pour les travailleurs saisonniers de la construction. La suppression par la Roumanie des exonérations fiscales salariales pour les travailleurs de chantier risque d'aggraver l'escalade des coûts. À moins que les flux migratoires ne compensent les déficits intérieurs, la hausse des salaires pourrait comprimer les marges des entrepreneurs à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : L'infrastructure, à la fois ancre et accélérateur

L'infrastructure a contribué à hauteur de 38,49 % aux revenus de 2025 et devrait progresser à un TCAC de 7,28 %, le plus rapide parmi tous les secteurs, définissant ainsi le vecteur de croissance de la taille du marché de la construction en Europe de l'Est. Les mégaprojets ferroviaires tels que la modernisation hongroise à 2,162 milliards EUR (2,4 milliards USD) et les extensions d'autoroutes transnationales en Roumanie avancent de concert avec les mises à niveau du réseau électrique comme le Corridor d'énergie verte à 10,9 milliards USD. Les travaux sur les infrastructures énergétiques sont en outre soutenus par les mises à niveau du réseau hongrois à 57,2 millions USD visant à tripler la capacité solaire d'ici 2030.

L'activité résidentielle est mitigée : la demande d'appartements urbains reste forte, comme en témoigne le projet Corallis à Bucarest à 54,5 millions USD, mais les taux élevés et les prix fonciers élevés limitent l'accessibilité hypothécaire. Les travaux commerciaux s'orientent vers des rénovations de bureaux à faible émission de carbone, illustrées par la tour à ossature bois de Skanska à Prague, tandis que les constructions industrielles et logistiques bénéficient de la relocalisation et de la croissance du commerce électronique malgré les frictions liées aux permis de construire.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : La rénovation s'accélère sous l'effet des mandats d'efficacité

Les nouvelles constructions ont maintenu 60,85 % des revenus de 2025, consolidant leur rôle de plus grande part du marché de la construction en Europe de l'Est. Cependant, les travaux de rénovation s'accélèrent à un TCAC de 6,15 % à mesure que les actifs de l'ère soviétique font l'objet de rénovations d'efficacité énergétique pour satisfaire aux normes de performance européennes. L'Ukraine offre un mélange unique, où le déminage et la reconstruction partielle des réseaux de services publics sont des prérequis à la nouvelle construction à pleine échelle.

Le financement de l'UE récompense de plus en plus les projets de rénovation en profondeur, facilitant le financement de l'isolation des façades, des mises à niveau des systèmes de chauffage, ventilation et climatisation (CVC) et de l'installation de compteurs intelligents. La rareté de l'espace dans les centres-villes et la complexité des procédures d'autorisation inclinent davantage l'économie vers la réutilisation adaptative, notamment chez les propriétaires commerciaux qui doivent atteindre des seuils de budget carbone.

Par méthode de construction : La préfabrication entre dans le courant dominant

Les techniques conventionnelles sur chantier contrôlaient encore 88,05 % du chiffre d'affaires de 2025, mais les méthodes modernes progressent à un TCAC de 8,65 %, érodant la domination traditionnelle du marché de la construction en Europe de l'Est. La part préfabriquée de la Pologne, à 6,5 %, signale une adoption précoce comparée aux 11 % de l'Allemagne, tandis que les mandats BIM réduisent les courbes d'apprentissage pour les flux de travail modulaires.

L'obligation BIM lettone de 2025, combinée à l'adoption croissante de modules en bois, devrait orienter les marchés publics vers des solutions intégrées hors chantier. La préfabrication atténue également les pénuries de main-d'œuvre qualifiée et accélère les délais de déploiement, renforçant ainsi son bien-fondé économique dans toute la région.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : Les fonds publics détiennent la majorité, mais les capitaux privés gagnent en dynamisme

Les budgets publics ont fourni 54,10 % des dépenses de 2025, grâce aux enveloppes de cohésion de l'UE et aux prêts multilatéraux. L'allocation de 25,8 milliards EUR (28,1 milliards USD) du Mécanisme pour l'interconnexion en Europe et le programme de relance de 50 milliards EUR (54,4 milliards USD) de l'Ukraine soulignent l'ampleur du financement soutenu par les contribuables.

Les dépenses privées progressent à un TCAC de 7,45 %, portées par des initiatives sectorielles telles que le déploiement de 5 GW d'énergies renouvelables de DTEK et les acquisitions d'usines de ciment de CRH. Les baisses de taux de la Banque centrale européenne et le resserrement de l'offre d'actifs verts inclinent en outre davantage les investisseurs vers les pipelines de développement, signalant une répartition du financement plus équilibrée d'ici la fin de la décennie.

Analyse géographique

La Roumanie a dominé les revenus régionaux avec une part de 21,20 % en 2025, en tirant parti de sa position de pont entre l'Europe occidentale et la mer Noire. Les travaux en cours sur l'autoroute A3 (92,7 millions USD) et le parc éolien Pecineaga à 93 millions USD illustrent l'étendue des pipelines de transport et d'énergie. Cependant, la production 2024 a reculé de 4 % après sept années de gains rapides, à la suite de l'expiration des allègements fiscaux sur les salaires et de la persistance de l'inflation des matériaux.

L'Ukraine est positionnée pour afficher le TCAC le plus rapide, à 6,78 %, d'ici 2031, ancrée par des programmes multilatéraux et une industrie cimentière nationale qui s'est stabilisée à 7,97 millions de tonnes en 2024. Deux nouvelles lignes de fours sont prévues à Kryvyi Rih et Ivano-Frankivsk, et la facilité Ukraine FIRST mobilise une assistance technique pour les routes, les hôpitaux et les pôles énergétiques.

Les marchés secondaires tels que la Hongrie, la Croatie et la Bulgarie bénéficient des fonds de cohésion de l'UE et des interconnecteurs transfrontaliers. La rénovation ferroviaire hongroise à 1,1 milliard USD et la mise à niveau du réseau à 57,2 millions USD illustrent un pipeline riche en opportunités de génie civil et de systèmes électriques. La deuxième liaison à 400 kV Grèce-Bulgarie est déjà en construction, et le Corridor d'énergie verte ajoute 10,9 milliards USD supplémentaires de travaux de réseau. La Pologne s'impose comme un précurseur en matière de passation de marchés numériques, avec des appels d'offres BIM et une demande modulaire affichant un potentiel de croissance supérieur à la moyenne.

Paysage concurrentiel

L'arène de la construction en Europe de l'Est est modérément fragmentée, mêlant des poids lourds mondiaux à des spécialistes locaux agiles. Les mégaprojets d'infrastructure favorisent généralement les multinationales telles que STRABAG, Skanska et PORR, dont les bilans et la profondeur d'ingénierie satisfont aux critères des projets complexes. Les créneaux résidentiels et commerciaux, en revanche, attribuent souvent les marchés à des entreprises régionales capables de naviguer dans les réglementations municipales et les réseaux de clients.

La consolidation stratégique s'est accélérée en 2024 lorsque Duna Aszfalt Zrt. a acquis 100 % de Mota-Engil Central Europe, rebaptisée ensuite Duna Polska, élargissant ainsi son empreinte dans l'exploitation minière et la construction routière. Du côté des matériaux, l'acquisition de Dyckerhoff Cement Ukraine par CRH sécurise l'approvisionnement local en clinker et renforce l'effet de levier de l'intégration verticale à l'approche d'une reconstruction à grande échelle.

Les capacités numériques s'imposent comme un différenciateur clé. Les entrepreneurs maîtrisant le BIM et les flux de travail modulaires ont tendance à distancer leurs concurrents dans les évaluations des appels d'offres publics en Lettonie et en Pologne. Les énergies renouvelables représentent un nouveau terrain de concurrence, avec des entreprises EPC spécialisées en lice pour le déploiement de 5 GW de DTEK et les contrats de renforcement du réseau liés au Corridor d'énergie verte. L'intégration de la chaîne d'approvisionnement, notamment dans le ciment et l'acier, offre une marge de défense des marges face à la volatilité des prix des intrants.

Leaders de l'industrie de la construction en Europe de l'Est

Strabag

Skanska

PORR

Budimex

Metinvest

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : La Roumanie a obtenu 30 millions EUR (32,7 millions USD) de la Banque européenne d'investissement pour le parc éolien Peștera II de 400 MW ; la construction a débuté en 2025.

- Février 2025 : L'UE a accordé 15,4 millions EUR (16,8 millions USD) pour la ligne à 400 kV Bălți–Suceava qui renforcera l'interconnexion Moldavie-Roumanie ; le coût total du projet s'élève à 77 millions EUR (83,9 millions USD).

- Septembre 2024 : Duna Aszfalt Zrt. a acquis 100 % de Mota-Engil Central Europe S.A., la rebaptisant Duna Polska S.A. pour renforcer sa présence en Europe centrale.

- Septembre 2024 : CRH Ukraine BV a finalisé l'acquisition d'une participation de 99,9775 % dans Dyckerhoff Cement Ukraine, ajoutant deux cimenteries à sa base d'actifs et portant l'investissement cumulé dans le pays à 500 millions USD.

Périmètre du rapport sur le marché de la construction en Europe de l'Est

Le marché de la construction en Europe de l'Est couvre les projets de construction en croissance dans différents secteurs, tels que la construction commerciale, la construction résidentielle, la construction industrielle, les infrastructures (construction de transport) et la construction d'énergie et de services publics, ainsi que par zone géographique : Roumanie, Hongrie, Croatie, Ukraine, Bulgarie et reste de l'Europe de l'Est. Dans le cadre du périmètre du rapport, celui-ci analyse également les acteurs clés et le paysage concurrentiel du marché de la construction en Europe de l'Est.

| Résidentiel | Appartements / copropriétés |

| Villas / maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Roumanie |

| Hongrie |

| Croatie |

| Ukraine |

| Bulgarie |

| Reste de l'Europe de l'Est |

| Par secteur | Résidentiel | Appartements / copropriétés |

| Villas / maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par zone géographique | Roumanie | |

| Hongrie | ||

| Croatie | ||

| Ukraine | ||

| Bulgarie | ||

| Reste de l'Europe de l'Est | ||

Questions clés abordées dans le rapport

Quelle est la valeur du marché de la construction en Europe de l'Est en 2026 ?

Le marché était évalué à 507,02 milliards USD en 2026.

À quelle vitesse la construction en Europe de l'Est devrait-elle croître d'ici 2031 ?

Les prévisions indiquent une expansion à un TCAC de 5,18 %, pour atteindre 652,68 milliards USD.

Quel secteur détient la plus grande part des dépenses régionales ?

L'infrastructure est en tête avec 38,49 % des revenus de 2025.

Quel pays connaît la croissance la plus rapide ?

L'Ukraine devrait enregistrer un TCAC de 6,78 % d'ici 2031.

Quelle part le financement public détient-il en 2025 ?

Les sources publiques ont représenté 54,10 % des dépenses.

Quelle est l'ampleur de l'opportunité liée à la préfabrication et au modulaire ?

Les méthodes modernes progressent à un TCAC de 8,65 %, surpassant les techniques traditionnelles sur chantier.

Dernière mise à jour de la page le: