Taille et parts du marché de la construction au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

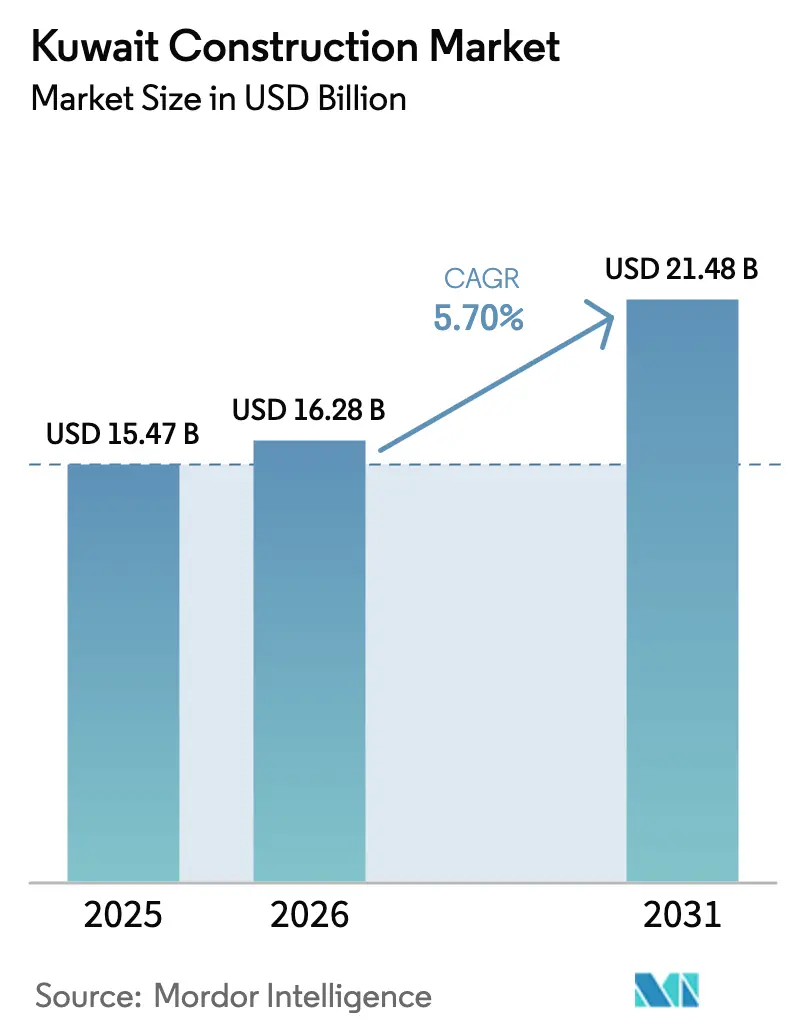

| Taille du marché de l'année de base (2025) | 15.47 Milliards de dollars |

| Taille du Marché (2026) | 16.28 Milliards de dollars |

| Taille du Marché (2031) | 21.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Koweït par Mordor Intelligence

La taille du marché de la construction au Koweït devrait s'étendre de 15,47 milliards USD en 2025 et 16,28 milliards USD en 2026 à 21,48 milliards USD d'ici 2031, enregistrant un TCAC de 5,70 % entre 2026 et 2031.

Les dépenses publiques robustes consacrées aux projets phares de la Vision 2035, la hausse des investissements directs étrangers et l'accélération de la transition vers des méthodes de construction modulaires soutiennent l'élan malgré des plafonds budgétaires plus stricts. La suspension parlementaire de mai 2024 a débloqué des attributions de contrats d'une valeur de 1,9 milliard USD au cours de 2025, quadruplant les niveaux de 2024 et signalant un passage décisif de la planification à l'exécution[1]Équipe éditoriale MEED, "Le Koweït attribue 1,9 milliard USD de contrats en 2025". L'activité résidentielle domine, le retard en matière de logements sociaux ayant atteint 105 000 demandes en 2025, entraînant un TCAC de 6,93 % qui dépasse tous les autres segments et soutenant des mandats ambitieux pour 30 % de composants modulaires ou imprimés en 3D dans les mises en chantier de logements publics. La participation privée progresse à un TCAC de 6,73 % grâce aux plateformes de co-investissement de la Kuwait Investment Authority qui ont attiré plus de 10 milliards USD pour des mégaprojets à usage mixte tels que Silk City et South Saad Al-Abdullah. Néanmoins, les techniques conventionnelles sur site restent prédominantes, représentant 93,23 % des dépenses de 2025, tandis que les méthodes modernes se développent rapidement à un TCAC de 7,93 % sous l'impulsion des mandats du ministère des Travaux publics en faveur de composants préfabriqués en usine.

Principaux enseignements du rapport

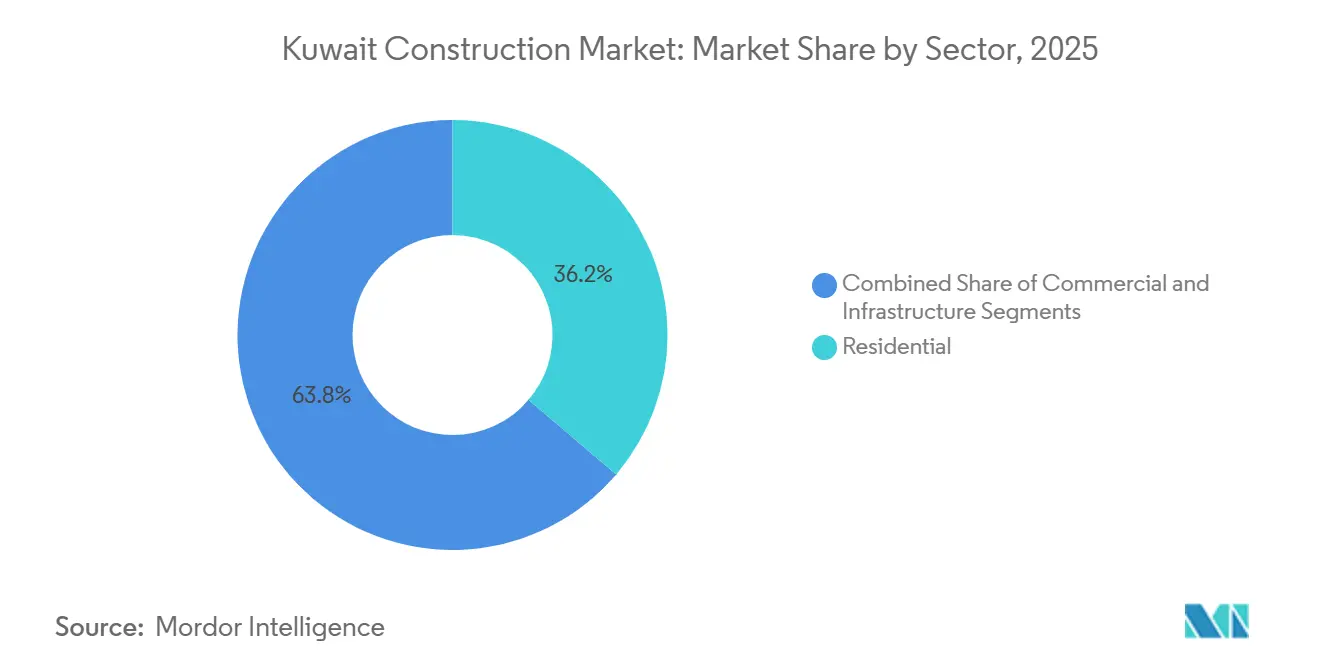

- Par secteur, le résidentiel a dominé avec 36,23 % des parts du marché de la construction au Koweït en 2025 et progresse à un TCAC de 6,93 % jusqu'en 2031.

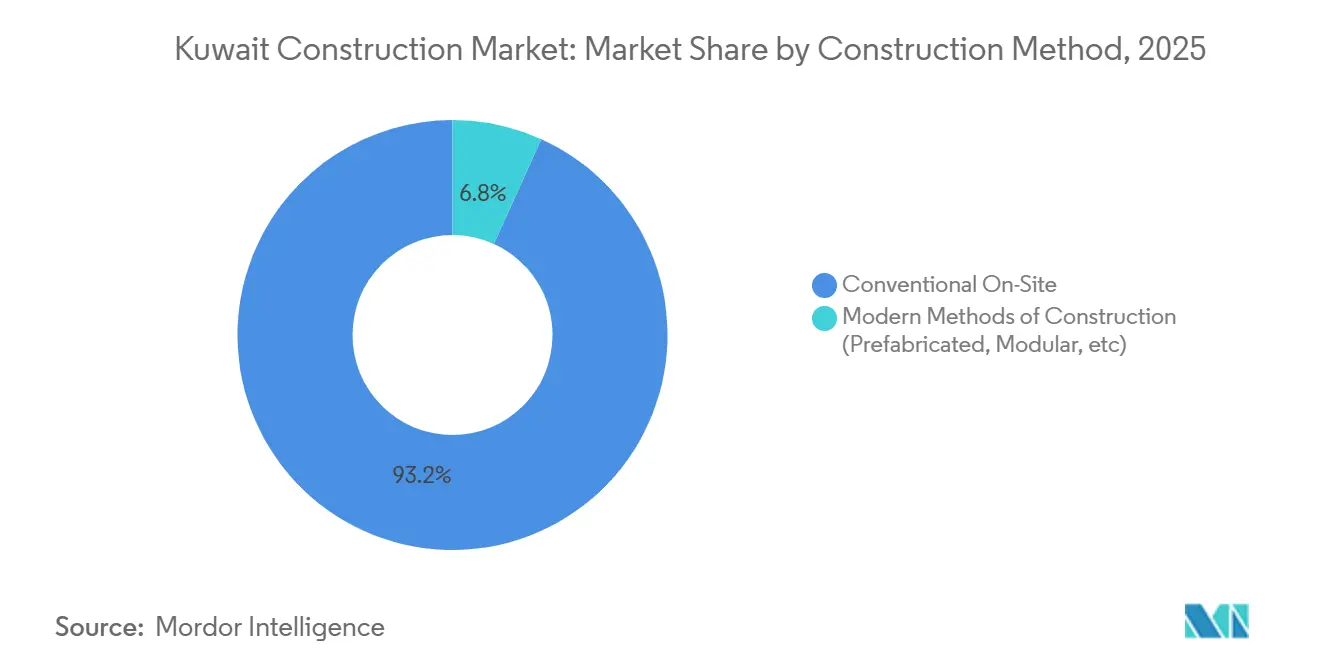

- Par méthode de construction, les techniques conventionnelles sur site représentaient 93,23 % de la taille du marché de la construction au Koweït en 2025, tandis que les méthodes modulaires se développent à un TCAC de 7,93 % jusqu'en 2031.

- Par source d'investissement, les dépenses publiques représentaient 72,23 % des dépenses de 2025, mais l'investissement privé enregistre le TCAC projeté le plus élevé de 6,73 % jusqu'en 2031.

- Par gouvernorat, Kuwait City représentait 37,23 % de la valeur de 2025, tandis que le reste du Koweït connaît la croissance la plus rapide avec un TCAC de 7,13 % jusqu'en 2031.

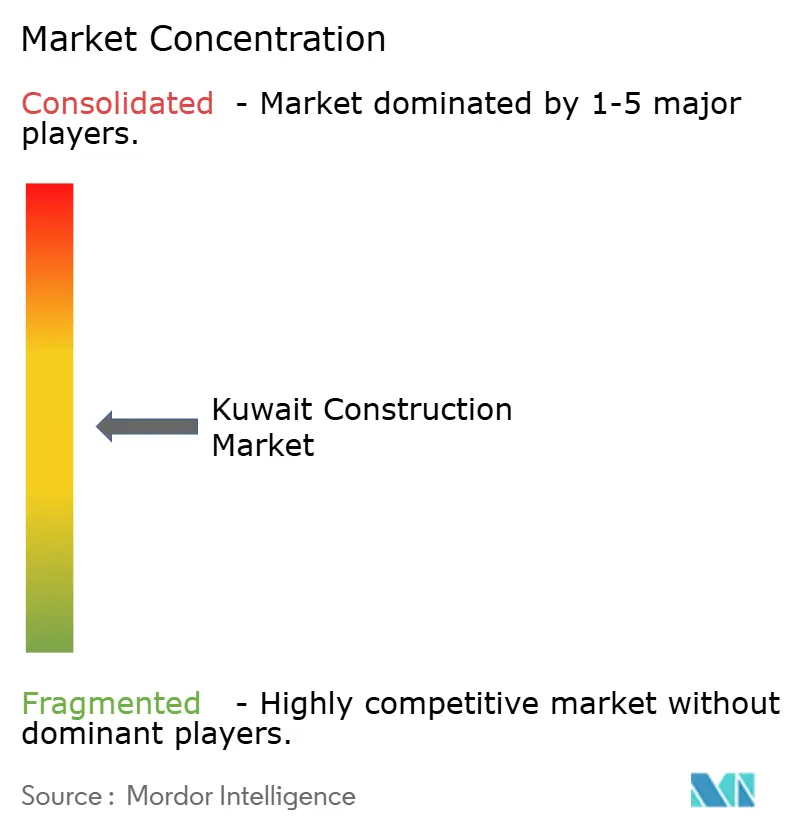

- Combined Group Contracting, KCPC, MAK, Hyundai E&C et JGC contrôlaient ensemble moins de 40 % des valeurs contractuelles de 2025, soulignant un paysage modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction au Koweït

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mégaprojets de la Vision 2035 entrant en phase de construction complète | +1.8% | Kuwait City, Jahra, Al-Zour | Moyen terme (2-4 ans) |

| Co-investissement du fonds souverain débloquant plus de 10 milliards USD d'IDE | +1.2% | Silk City, South Saad Al-Abdullah | Long terme (≥ 4 ans) |

| Accélération du programme de logements modulaires et imprimés en 3D | +1.1% | Jahra, Farwaniya, Mutlaa | Moyen terme (2–4 ans) |

| Code de construction durable 2025 stimulant les rénovations | +0.9% | Kuwait City, Hawalli | Court terme (≤ 2 ans) |

| Mandats de villes intelligentes compatibles 5G | +0.7% | Silk City, South Saad Al-Abdullah | Long terme (≥ 4 ans) |

| Montée en puissance de l'hydrogène bleu/vert et du CCUS à Al-Zour | +0.6% | Al Ahmadi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre des mégaprojets de la Vision 2035 du Koweït entrant en phase de construction complète

La Vision 2035 est passée de manière décisive du plan directeur à la construction après que la suspension parlementaire de mai 2024 a levé un blocage législatif de 13 ans, déclenchant 1,9 milliard USD d'attributions de contrats en 2025 et comprimant les cycles d'approvisionnement pour Silk City, South Saad Al-Abdullah et l'expansion du port Mubarak Al-Kabeer. Les recettes pétrolières s'établissant en moyenne à 78 USD par baril début 2026 offrent une marge budgétaire, tandis que 300 projets actifs d'une valeur de 115 milliards USD signalent des opportunités durables, même si moins de 60 % ont atteint la clôture financière. L'activité concentrée à Kuwait City, Jahra et Al-Zour remodèle les marchés du travail régionaux, poussant la croissance du PIB hors pétrole à 3,3 % en 2026. Les entrepreneurs font désormais face à des délais de livraison agressifs qui favorisent les entreprises dotées de solides capacités de gestion de projet et de trésorerie.

Plateforme de co-investissement en infrastructure soutenue par le fonds souverain débloquant plus de 10 milliards USD d'IDE à partir de 2025

Le pivot de la Kuwait Investment Authority vers le co-investissement en infrastructure domestique canalise les capitaux étrangers vers des coentreprises accordant 30 % à 40 % de participation en échange d'une expertise en conception et en exploitation. L'infrastructure de la Phase 1 de Silk City est déjà en service, et les tours résidentielles de la Phase 2 entament leur construction fin 2026. South Saad Al-Abdullah reproduit ce modèle avec China Gezhouba à la tête d'une construction de ville intelligente de 4 milliards USD. Les contrats à performance pénalisent les retards de calendrier, rompant avec la norme traditionnelle koweïtienne du coût majoré, et les ventes immobilières ont bondi de 28 % en glissement annuel au premier semestre 2025, portées par la confiance dans les délais des mégaprojets.

Accélération des programmes de logements modulaires et imprimés en 3D pour résorber le retard de 92 000 unités

Les demandes de logements sociaux pourraient atteindre 197 000 d'ici 2035, incitant à des mandats exigeant qu'au moins 30 % des unités utilisent des éléments modulaires ou imprimés en 3D d'ici 2028. Le projet pilote de 3 345 unités à Jahra réduit la main-d'œuvre sur site de 40 % et divise par deux le délai de construction à 18 mois. Avec trois autres villes lançant des appels d'offres pour 40 000 unités modulaires, les investissements dans la chaîne d'approvisionnement en soudage automatisé et en usines d'assemblage locales se développent rapidement.

Mise à jour obligatoire du Code de construction durable du Koweït 2025 stimulant les rénovations écoénergétiques

La révision du code de 2025 oblige chaque bâtiment commercial de plus de 5 000 m² à réduire son intensité énergétique de 25 % d'ici décembre 2027, sous peine d'amendes croissantes, convertissant instantanément 18 millions de m² de bâtiments anciens en cibles de rénovation[2]Direction de l'Agence de protection de l'environnement du Koweït, "Révision du Code de construction durable 2025". Des mesures prescriptives telles que les façades à double vitrage et les toitures prêtes pour le solaire favorisent les entrepreneurs dotés de compétences en gestion de bâtiments et en intégration au réseau, tandis que les inspections trimestrielles à partir de janvier 2026 compriment les délais de livraison. Les propriétaires conformes précoces captent des primes de loyer de 12 % à 18 %.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée liées aux quotas de koweïtisation 2024 | −0.8% | Kuwait City, Al-Zour | Court terme (≤ 2 ans) |

| Volatilité des coûts de l'acier et du ciment face au MACF de l'UE et aux taxes à l'exportation | −0.6% | National | Moyen terme (2-4 ans) |

| Loi de consolidation budgétaire plafonnant les dépenses en capital | −0.5% | Projets publics à l'échelle nationale | Court terme (≤ 2 ans) |

| Conformité aux normes de rareté de l'eau augmentant les coûts sur site | −0.4% | Sites en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre qualifiée intensifiées par les quotas de koweïtisation

Les non-nationaux occupent encore 78,7 % des emplois, mais les contrats publics doivent désormais employer 70 % à 98 % de nationaux koweïtiens, réduisant la main-d'œuvre expérimentée pour la supervision de chantier, la coordination BIM et l'ingénierie CCUS[3]Département des statistiques de l'Organisation internationale du travail, "Main-d'œuvre du Koweït T1 2024". L'inflation salariale de 18 % à 25 % depuis 2023 érode les marges sur les contrats à prix fixe, tandis que les programmes de formation professionnelle accusent un retard allant jusqu'à deux ans par rapport aux besoins du secteur.

Volatilité des coûts de l'acier et du ciment face au mécanisme d'ajustement carbone aux frontières de l'UE et aux taxes régionales

Les surtaxes du mécanisme d'ajustement carbone aux frontières de l'UE et les droits d'exportation saoudiens sur le ciment ont augmenté les coûts à l'arrivée de 12 % à 18 % et réduit les volumes entrants de 22 % au premier semestre 2025, fragilisant les contrats signés avant les changements de politique. Les petites entreprises subissent des pressions de liquidité en renégociant les clauses d'indexation des prix ou en absorbant des pertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le résidentiel mène l'agenda de résorption du déficit d'offre au Koweït

Le résidentiel représentait 36,23 % de la taille du marché de la construction au Koweït en 2025 et croît à un TCAC de 6,93 % jusqu'en 2031, porté par une file d'attente croissante pour les logements sociaux et des mandats de livraison modulaire réduisant les cycles de construction à 18 mois[4]Direction de l'Agence de protection de l'environnement du Koweït, "Révision du Code de construction durable 2025". Les appartements représentent environ 65 % des mises en chantier, reflétant la rareté des terrains et les prix élevés des parcelles urbaines, tandis que la construction de villas se concentre à Jahra et South Sabah Al-Ahmad, où les concessions foncières réduisent les coûts d'entrée. Les premiers adoptants du modulaire, souvent des coentreprises avec des fabricants étrangers, sont bien positionnés pour capter des parts de marché importantes dans la construction au Koweït à mesure que les appels d'offres se multiplient.

Le segment commercial est en retrait tant en termes de parts que de croissance, mais soutient la diversification de la Vision 2035. Les immeubles de bureaux s'orientent vers des rénovations écoénergétiques satisfaisant le code de 2025, et les installations industrielles et logistiques prospèrent dans la zone franche de Silk City et le cluster pétrochimique d'Al-Zour. Les surfaces commerciales se réduisent face à une pénétration du commerce électronique supérieure à 30 %, réorientant les capitaux vers des formats expérientiels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de construction : les nouvelles constructions dominent, les rénovations progressent

Les nouvelles constructions représentaient 80,23 % de la valeur de 2025, Silk City, South Saad Al-Abdullah et le port Mubarak Al-Kabeer étant entrés dans des phases de génie civil lourd. Bien que les capitaux concentrés en début de cycle biaisent les profils de trésorerie, les prix élevés du pétrole offrent un coussin pour l'accélération des appels d'offres, soutenant la vigueur continue du marché de la construction au Koweït.

Les dépenses de rénovation, représentant 19,77 % en 2025, égalent la croissance des nouvelles constructions à un TCAC de 6,93 % grâce au mandat de certification énergétique. Environ 18 millions de m² de bâtiments anciens à Kuwait City et Hawalli doivent moderniser leurs façades, systèmes CVC et équipements de contrôle pour éviter des amendes croissantes, créant des flux de travail réguliers et des gains de loyers premium.

Par méthode de construction : le conventionnel prévaut, le modulaire s'accélère

Les pratiques conventionnelles sur site représentent encore 93,23 % des dépenses de 2025, mais les techniques modulaires se développent à un TCAC de 7,93 % sous les objectifs du ministère des Travaux publics visant 30 % de préfabrication dans les logements sociaux. La taille du marché de la construction au Koweït attachée aux offres modulaires est prête à bondir une fois que les normes alignées sur l'ISO 19208 feront leur apparition au troisième trimestre 2026, simplifiant les approbations. Les investissements dans la chaîne d'approvisionnement, les lignes de soudage automatisé et les chantiers d'assemblage locaux réduisent les écarts de tolérance et renforcent le contenu local.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par source d'investissement : le capital privé s'accélère

Les entités publiques ont financé 72,23 % de la valeur de 2025, mais le capital privé progresse à un TCAC de 6,73 % à mesure que les mandats de co-investissement des fonds souverains attirent les promoteurs mondiaux dans des coentreprises. Le secteur de la construction au Koweït s'adapte entre-temps à des cycles de paiement plus longs et à des plafonds d'endettement plus stricts qui favorisent les entreprises bien capitalisées capables de combler les écarts de trésorerie.

Analyse géographique

La croissance de Kuwait City, portée par les rénovations, s'articule autour d'un retard de 18 millions de m² de bâtiments vieillissants désormais soumis à des mandats de réduction énergétique de 25 %. Les appartements en hauteur dominent la nouvelle offre urbaine, les coûts fonciers de 3 250 USD par m² limitant les villas. Silk City, bien qu'administrativement rattachée à la capitale, fonctionne comme un mégaprojet autonome doté d'une enveloppe de 130 milliards USD intégrant une chaussée de 36 km et cinq îles artificielles.

La vocation industrielle d'Al Ahmadi comprend le projet IWPP d'ACWA Power de 3,3 milliards USD et des projets pilotes d'hydrogène bleu/vert exigeant des compétences EPC spécialisées. Les goulets d'étranglement logistiques pour le transport d'eau par camion à 8 KD par m³ et le manque d'hébergement pour les travailleurs font grimper les coûts de 10 % à 15 % par rapport aux références de Kuwait City. Hawalli offre de denses opportunités de rénovation, tandis que Farwaniya bénéficie de la croissance logistique à proximité de l'aéroport et du débordement du logement de milieu de gamme.

Les gouvernorats du reste du Koweït sont les grands gagnants de la décentralisation. Jahra accueille le projet pilote modulaire de 3 345 unités et des appels d'offres pour 40 000 unités supplémentaires de logements sociaux. Le plan de ville intelligente de 4 milliards USD de South Saad Al-Abdullah, l'infrastructure de 2 milliards USD de Mutlaa City et la mise à niveau des eaux usées de Jahra de 1,2 milliard USD remodèleront collectivement la distribution de la main-d'œuvre et la demande en services publics jusqu'en 2031.

Paysage concurrentiel

Les cinq premiers entrepreneurs ont sécurisé moins de 40 % des attributions de 2025, confirmant une concentration modérée qui laisse de la place aux spécialistes de taille intermédiaire. Les entreprises locales dominent les travaux de génie civil mais externalisent de plus en plus les périmètres numériques et MEP aux EPC mondiaux. La koweïtisation de la main-d'œuvre augmente les coûts et stimule les investissements dans la formation, mais les taux d'obtention de diplômes restent inférieurs à 40 %, prolongeant les pénuries de main-d'œuvre qualifiée.

La construction modulaire et les rénovations énergétiques sont des espaces blancs émergents. Seulement 32 % des entrepreneurs interrogés ont réalisé des projets pilotes modulaires, mais les mandats de 30 % de préfabrication dans les logements publics feront rapidement monter la demande en puissance. Les précurseurs dotés de processus alignés sur l'ISO 19208 et de capacités de jumeau numérique sont positionnés pour dégager des marges premium. L'intégration technologique, les réseaux 5G, le séquençage piloté par BIM et la préparation à la capture de carbone offrent une différenciation à mesure que les clusters de villes intelligentes et d'hydrogène se multiplient.

Les grands acteurs internationaux tels qu'ACWA Power, Technip Energies, JGC et Fluor captent les périmètres EPC à haute complexité. Les coentreprises combinant l'accès local aux clients et la profondeur d'ingénierie étrangère sont désormais la norme dans les poursuites de mégaprojets, comme en témoignent l'offre VINCI–Van Oord pour le port Mubarak Al-Kabeer et le partenariat de KCPC avec China Gezhouba à South Saad Al-Abdullah.

Leaders du secteur de la construction au Koweït

Combined Group Contracting Co.

Kuwait Company for Process Plant Construction & Contracting (KCPC)

Mushrif Trading & Contracting Co.

Mohammed Abdulmohsin Al-Kharafi & Sons (MAK)

Hyundai Engineering & Construction Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Bechtel a remporté des services FEED et de gestion de projet d'une valeur de 1,2 milliard USD pour une usine d'hydrogène vert à Al-Zour.

- Octobre 2025 : VINCI et Van Oord ont formé une coentreprise pour soumissionner à l'expansion du port Mubarak Al-Kabeer d'une valeur de 9 milliards USD.

- Septembre 2025 : Petrofac a décroché un contrat de 4 milliards USD pour le projet de pétrole lourd de Lower Fars.

- Juin 2025 : Larsen & Toubro a remporté jusqu'à 720 millions USD pour un gazoduc de 300 km vers les hubs du nord.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché de la construction au Koweït comme la valeur annuelle de la main-d'œuvre sur site, des matériaux et des services professionnels nécessaires à la construction, l'extension ou la rénovation de projets résidentiels, commerciaux, industriels et d'infrastructure civile à travers le pays. Les projets planifiés, budgétisés ou en cours d'exécution enregistrés dans les registres officiels sont comptabilisés dès le début des dépenses physiques.

Exclusion du périmètre : les travaux liés aux plateformes pétrolières et gazières offshore, aux logements informels construits par leurs propriétaires et aux installations temporaires de chantier sont exclus de ce périmètre.

Aperçu de la segmentation

- Par secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industriel et logistique

- Autres

- Infrastructure

- Infrastructure de transport (routes, voies ferrées, voies aériennes, autres)

- Énergie et services publics

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Conventionnel sur site

- Méthodes modernes de construction (préfabriquées, modulaires, etc.)

- Par source d'investissement

- Public

- Privé

- Par gouvernorat

- Kuwait City

- Al Ahmadi

- Hawalli

- Farwaniya

- Reste du Koweït

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des promoteurs de projets, des contractants EPC, des métreurs, des responsables de la construction et des consultants sectoriels répartis à Kuwait City, Al Ahmadi et Farwaniya. Les entretiens ont permis de valider les délais moyens des projets, les répartitions typiques des coûts et la conversion réaliste des phases aéroport et métro annoncées à KWD 3,9 milliards en dépenses annuelles.

Recherche documentaire

Notre équipe a ouvert le modèle avec des informations gouvernementales telles que les comptes nationaux du Bureau central des statistiques, les annexes de dépenses en capital du ministère des Finances, le pipeline de la Kuwait Authority for Partnership Projects et les données de remise de la Public Authority for Housing Welfare. Nous avons complété ces données avec des registres de projets de MEED Projects, des bulletins de permis de construire, des notes de la GCC Contractors Association et des indices de prix des matériaux de construction publiés par la Chambre de commerce du Koweït. Les outils d'abonnement de D&B Hoovers, Dow Jones Factiva et Volza ont fourni des répartitions de revenus d'entreprises, des avis d'appels d'offres et des indices d'expédition qui nous ont aidés à réconcilier les lignes de coûts des matériaux à forte composante d'importation. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références publiques et payantes ont alimenté les vérifications des données et la clarté du récit.

Dimensionnement du marché et prévisions

Nous avons reconstitué la production annuelle par une agrégation descendante de la formation brute de capital fixe historique, ventilée par lignes budgétaires spécifiques à la construction, puis filtrée par des pondérations de stade de projet. Les résultats ont été recoupés avec des pools de revenus d'entrepreneurs échantillonnés et le prix de vente moyen multiplié par les ventes de ciment en sacs pour ajuster les totaux. Les variables clés alimentant le modèle comprennent la valeur des projets attribués, les approbations de permis de construire, les expéditions de ciment, les dépenses en capital du gouvernement, le prix du Brent (indicateur de la marge budgétaire) et la demande de logements liée à la population. Une régression multivariée a relié ces facteurs aux tendances de dépenses passées avant de les projeter jusqu'en 2030 selon des scénarios de base, optimiste et de retard.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux tendances des prix des matériaux et aux jalons d'avancement des projets. Les réviseurs seniors examinent les anomalies, et les données sont actualisées chaque année, avec des mises à jour en cours de cycle lorsque les calendriers des mégaprojets évoluent de manière significative.

Pourquoi notre référence de construction au Koweït inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des périmètres, des taux de change et des hypothèses de retard de projet variables.

Les principaux facteurs d'écart pour ce marché comprennent l'inclusion ou non des dépenses de rénovation, la façon dont les projets PPP bloqués sont décotés, le traitement de l'inflation sur les contrats pluriannuels et le mois choisi pour la conversion du dinar en dollar. L'approche rigoureuse de Mordor aligne le périmètre sur les dépenses réelles sur site, applique une décote pondérée par l'avancement aux projets annoncés et actualise les devises au taux annuel moyen, produisant ainsi une référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 15,40 Md (2025) | Mordor Intelligence | - |

| USD 8,90 Md (2024) | Regional Consultancy A | Omet les dépenses d'infrastructure publique et utilise le taux de change de 2022 |

| USD 14,33 Md (2025) | Trade Journal B | Comptabilise les attributions de contrats sans ajustement de retard et suppose un TCAC de 7,6 % |

En résumé, la vue côte à côte montre que lorsque l'étendue du périmètre, la pondération de l'avancement et la logique monétaire sont harmonisées, notre chiffre reste centré et reproductible, offrant aux décideurs un point de départ stable pour la stratégie et l'analyse des risques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction au Koweït ?

Il est évalué à 16,28 milliards USD en 2026 avec une prévision d'atteindre 21,48 milliards USD d'ici 2031.

À quelle vitesse le secteur devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,7 % entre 2026 et 2031.

Quel segment domine les dépenses aujourd'hui ?

La construction résidentielle est en tête avec 36,23 % de la valeur de 2025, portée par la demande en logements sociaux.

Où l'activité de construction connaît-elle la croissance géographique la plus rapide ?

Le reste du Koweït progresse à un TCAC de 7,13 % jusqu'en 2031, porté par les gouvernorats situés en dehors de Kuwait City tels que Jahra.

Quelle est la concentration de la concurrence entre entrepreneurs ?

Les cinq premiers acteurs contrôlent moins de 40 % des attributions de contrats, indiquant une concentration modérée et une place pour les nouveaux entrants.

Dernière mise à jour de la page le: