Taille et part du marché des fonds spéculatifs du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

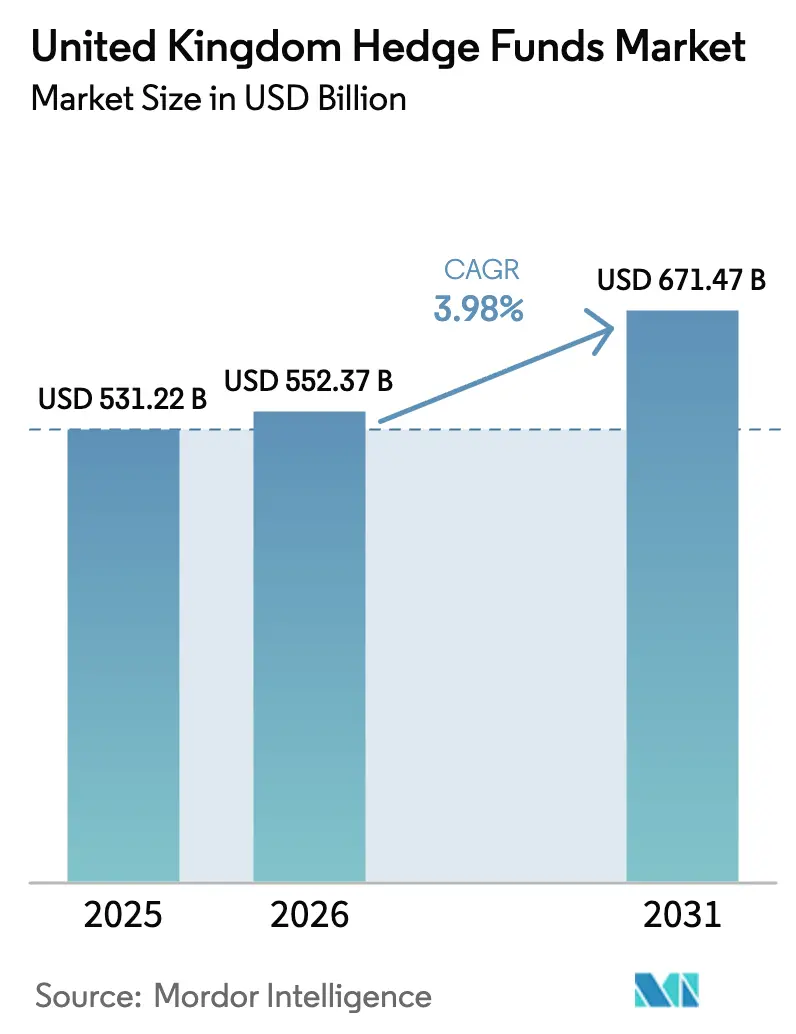

| Taille du marché de l'année de base (2025) | 531.22 Milliards de dollars |

| Taille du Marché (2026) | 552.37 Milliards de dollars |

| Taille du Marché (2031) | 671.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds spéculatifs du Royaume-Uni par Mordor Intelligence

La taille du marché des fonds spéculatifs du Royaume-Uni était évaluée à 531,22 milliards USD en 2025 et devrait progresser de 552,37 milliards USD en 2026 pour atteindre 671,47 milliards USD d'ici 2031, à un TCAC de 3,98 % durant la période de prévision (2026-2031). La résilience post-Brexit de Londres, une impulsion réglementaire décisive en faveur de l'harmonisation transfrontalière et la réallocation continue des actifs de retraite au détriment des mandats LDI à effet de levier constituent les principaux moteurs de cette expansion. Les institutions orientent de nouveaux capitaux vers des stratégies systématiques et labellisées ESG, tandis que les véhicules UCITS à liquidité quotidienne élargissent la base d'investisseurs régionaux et réduisent le risque de liquidité perçu. Les dépenses technologiques consacrées aux données alternatives, à l'exécution native dans le cloud et à la connectivité à faible latence redéfinissent l'avantage concurrentiel, permettant aux gérants de générer de l'alpha dans des conditions macroéconomiques volatiles. Toutefois, la hausse des coûts de conformité, la migration des talents vers des fonds américains et l'incertitude persistante concernant le passeport européen demeurent des vents contraires ; une position favorable à la croissance du Trésor de Sa Majesté et de la FCA maintient le marché des fonds spéculatifs du Royaume-Uni sur une trajectoire ascendante ferme.

Principaux enseignements du rapport

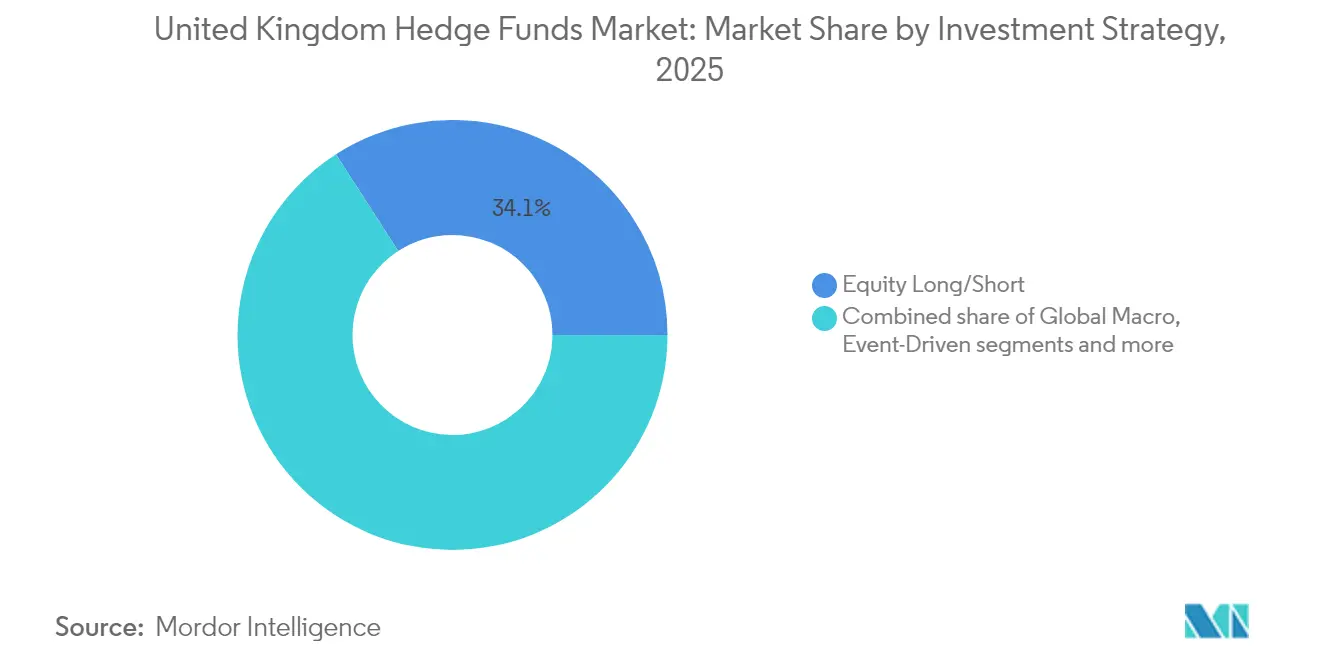

- Par stratégie d'investissement, les actions long/short ont représenté 34,12 % de la part du marché des fonds spéculatifs du Royaume-Uni en 2025, tandis que la stratégie macro globale devrait afficher le TCAC le plus rapide, à 6,22 %, d'ici 2031.

- Par type d'investisseur, les fonds de pension ont détenu 56,25 % de la part du marché des fonds spéculatifs du Royaume-Uni en 2025 ; les family offices devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

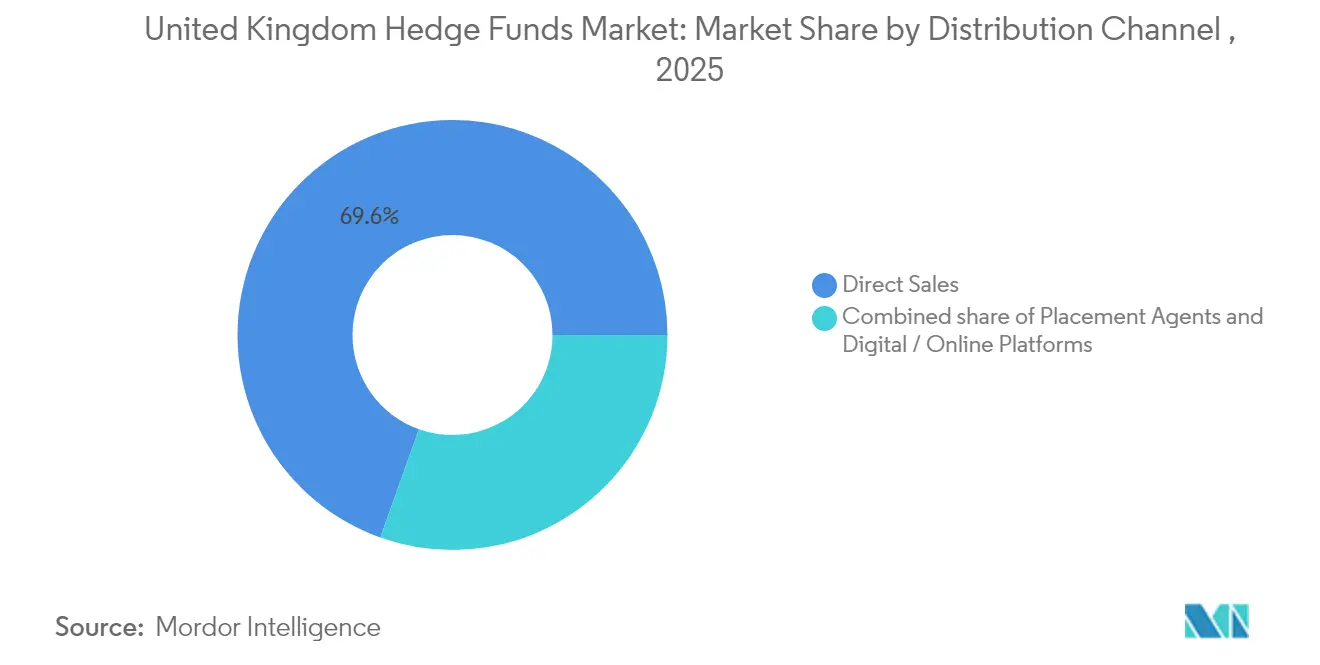

- Par canal de distribution, les ventes directes ont représenté 69,55 % de la taille du marché des fonds spéculatifs du Royaume-Uni en 2025, tandis que les plateformes numériques/en ligne devraient croître à un TCAC de 5,15 %.

- Par domicile et structure du fonds, les fonds onshore au Royaume-Uni ont représenté une part de 45,32 % de la taille du marché des fonds spéculatifs du Royaume-Uni en 2025, et les fonds spéculatifs conformes aux UCITS devraient se développer à un TCAC de 4,55 %.

- Par localisation des investissements, Londres a capté une part de 37,15 % du marché des fonds spéculatifs du Royaume-Uni en 2025 et constitue également le centre à la croissance la plus rapide, avec un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds spéculatifs du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réorientation post-LDI des régimes de retraite britanniques vers les actifs alternatifs | +1.2% | Royaume-Uni, îles Anglo-Normandes | Moyen terme (2-4 ans) |

| Essor des structures de fonds spéculatifs conformes aux UCITS/AIFMD | +0.8% | Royaume-Uni et UE | Long terme (≥ 4 ans) |

| Afflux de capitaux ESG dans les stratégies durables | +0.6% | Mondial, centré sur Londres | Moyen terme (2-4 ans) |

| Environnement macroéconomique riche en volatilité déverrouillant l'alpha | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Attractivité de Londres pour les talents quantitatifs | +0.4% | Londres | Long terme (≥ 4 ans) |

| Adoption de technologies de données alternatives et d'exécution native dans le cloud | +0.5% | À l'échelle du Royaume-Uni, centré sur Londres | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réorientation post-LDI des régimes de retraite britanniques vers les actifs alternatifs

Le choc sur le marché des gilts en 2022 a mis en évidence les vulnérabilités liées à l'effet de levier dans les portefeuilles LDI, déclenchant une remise en question structurelle parmi les administrateurs de fonds. Les régimes à prestations définies ont relevé leurs allocations alternatives de 14 % à 39 % des actifs risqués, et l'exposition aux fonds spéculatifs avoisine désormais 6 % du total des actifs des régimes, contre zéro au début du millénaire[1]William Schomberg, « Les régimes de retraite britanniques renforcent leur exposition aux fonds spéculatifs après la crise LDI », Reuters, reuters.com. Un montant estimé à 254 milliards USD d'actifs redéployés devrait être orienté vers les fonds spéculatifs avant 2030. La surveillance accrue du régulateur des retraites et des plafonds d'effet de levier plus stricts sur les mandats LDI créent des vents porteurs durables pour les stratégies décorrélées. Les gérants capables de proposer une atténuation du risque baissier et une gestion de la liquidité sont les mieux placés pour remporter ces mandats.

Essor des structures de fonds spéculatifs conformes aux UCITS/AIFMD

Depuis le lancement du Régime des Fonds Étrangers en septembre 2024, 47 nouveaux fonds spéculatifs UCITS ont fait leur entrée sur le marché, marquant une hausse de 34 % par rapport à 2023, et ont attiré 19,05 milliards USD d'investisseurs européens[2]KPMG, « Le Régime des Fonds Étrangers ouvre la porte aux UCITS de l'EEE au Royaume-Uni », kpmg.com. Cette croissance met en évidence l'attrait croissant des enveloppes UCITS en tant que principal passeport pour la distribution européenne. Les assureurs et les gestionnaires de patrimoine désireux d'obtenir des rendements de type fonds spéculatif dans un cadre de distribution grand public sont attirés par les enveloppes UCITS. Ces enveloppes offrent une liquidité et un reporting quotidien de la VNI et imposent des règles strictes de diversification des risques, ce qui en fait un choix privilégié pour les investisseurs institutionnels et particuliers. Bien que les règles de délégation de l'AIFMD posent des défis, les véhicules UCITS représentent une solution évolutive, permettant à la gestion de portefeuille basée à Londres de s'aligner sur les réglementations de commercialisation de l'UE. Cette adaptabilité garantit que les fonds UCITS restent une option compétitive et conforme pour la distribution transfrontalière en Europe.

Afflux de capitaux ESG dans les stratégies durables

À partir de juillet 2024, les Exigences de Divulgation en matière de Durabilité de la FCA ont déployé quatre labels distincts accompagnés d'une clause stricte anti-écoblanchiment. Ces mesures visent à renforcer la transparence et la responsabilité dans les investissements durables. Grâce à des lignes directrices de conformité plus claires, les actifs des fonds spéculatifs durables ont bondi de 23 % d'une année sur l'autre, atteignant 113,03 milliards USD[3]ICAEW, « Exigences de Divulgation en matière de Durabilité de la FCA : ce que les gestionnaires d'actifs doivent savoir », icaew.com. Cette croissance reflète la confiance accrue des investisseurs et la réticence réduite à adopter des stratégies durables. Les family offices ont montré la voie, 43 % d'entre eux ayant augmenté leurs allocations en 2024, témoignant de leur approche proactive en matière de durabilité. Les gérants ont canalisé 2,92 milliards USD vers des flux de données climatiques, des modèles de risque de transition et des ressources d'intendance, élevant considérablement les enjeux pour les nouveaux entrants en créant des barrières à l'entrée plus élevées. Les plateformes systématiques capables d'exploiter habilement des ensembles de données ESG détaillées récoltent les fruits de leur statut de précurseur, se positionnant comme des leaders dans le paysage évolutif de l'investissement durable.

Environnement macroéconomique riche en volatilité déverrouillant l'alpha

La volatilité multi-actifs a atteint des sommets post-2008 en 2024, alimentée par la bifurcation des trajectoires de taux, les chocs d'approvisionnement en matières premières et les courants croisés géopolitiques. Les fonds macro basés au Royaume-Uni ont enregistré un rendement moyen de 18,7 %, surpassant le composite global des fonds spéculatifs d'environ 1 000 points de base. Les spécialistes discrétionnaires ont exploité la convexité des taux d'intérêt sur les gilts et les obligations souveraines de l'UE à courte duration, tandis que les suiveurs de tendance systématiques ont capturé des mouvements prolongés sur les devises et les matières premières. Le fuseau horaire de Londres, à cheval entre les sessions américaines et asiatiques, combiné à une liquidité dense et une connectivité multi-courtier, permet un déploiement rapide du risque.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude réglementaire sur le passeport européen post-Brexit | −0.9% | Royaume-Uni – UE | Long terme (≥ 4 ans) |

| Durcissement du HMRC sur la taxe sur les commissions de performance et les intérêts portés | −0.6% | Royaume-Uni | Moyen terme (2-4 ans) |

| Migration des talents vers des fonds américains en raison de la rémunération | −0.4% | Centré sur Londres | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de diligence opérationnelle et de cybersécurité | −0.3% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire sur le passeport européen post-Brexit

En raison de l'absence d'équivalence globale, la base d'investisseurs de l'UE s'est contractée d'environ 35 %. Cela a contraint les gérants à naviguer dans les dépôts de placement privé dans les 27 États membres, augmentant considérablement la complexité des processus de conformité. Des clauses de reporting et de délégation plus strictes en vertu de l'AIFMD II, dont l'entrée en vigueur est prévue en avril 2024, ont entraîné une flambée des frais juridiques et des coûts opérationnels, augmentant jusqu'à 60 %. Ces changements ont exercé une pression supplémentaire sur les entreprises de taille intermédiaire, dont beaucoup n'ont pas la taille suffisante pour absorber de tels coûts. En conséquence, plusieurs entreprises ont transféré leurs fonctions de négociation et de conformité à Dublin ou à Luxembourg, sapant l'avantage traditionnel de clustering de Londres et réduisant son rôle de hub central. De plus, tant que la clarté sur ces réglementations reste insaisissable, l'incitation pour les nouveaux lancements de fonds à s'établir au sein du bloc de l'UE continue de croître, poussée par la nécessité de garantir un accès plus fluide au marché des investisseurs européens.

Durcissement du HMRC sur la taxe sur les commissions de performance et les intérêts portés

En 2024, près de 10 000 particuliers fortunés ont quitté le Royaume-Uni, poussés par des enquêtes rétroactives sur des systèmes de rémunération déguisée et les indications du Parti travailliste concernant le durcissement des exemptions non-dom. Ces mesures ont créé une incertitude significative pour les personnes aisées et les professionnels du secteur financier. Le HMRC a émis des redressements fiscaux rétroactifs à plus de 200 professionnels des fonds spéculatifs, épuisant les capitaux en commandite par des remboursements importants et des pénalités. De plus, les propositions de traiter les intérêts portés comme un revenu ordinaire pourraient porter le taux d'imposition effectif à 45 %, incitant certains gestionnaires de portefeuille à envisager des options de relocalisation en Suisse et à Singapour, qui offrent des régimes fiscaux plus favorables. La hausse des coûts des services de conseil, notamment en matière de conformité et de planification fiscale, fait peser une charge disproportionnée sur les gérants émergents. Cette pression financière accélère la consolidation dans le secteur, les petits acteurs ayant du mal à rivaliser avec les grandes firmes plus établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par stratégie d'investissement : Les approches systématiques stimulent la génération d'alpha

Les stratégies actions long/short ont capté 34,12 % du marché des fonds spéculatifs du Royaume-Uni en 2025, portées par des outils améliorés de décomposition des facteurs et des tableaux de bord de risque en temps réel qui affinent les limites d'exposition brute et nette. Les gérants exploitent la dispersion des titres individuels, qui s'est élargie à mesure que les flux de détail et les rotations thématiques ont accentué la volatilité idiosyncratique. La stratégie macro globale, bien que plus modeste aujourd'hui, devrait se développer à un TCAC de 6,22 %, soutenue par la divergence des banques centrales qui crée des opportunités persistantes sur les devises et les taux. Les livres événementiels ont rebondi parallèlement à une reprise de 38 % des annonces de fusions-acquisitions cotées au Royaume-Uni, tandis que les desks de valeur relative profitent de l'élargissement des distorsions sur les courbes de crédit à mesure que le resserrement quantitatif draine les bilans des primaires dealers.

Les géants multi-stratégies tels que Citadel et Millennium allouent dynamiquement des capitaux supplémentaires à travers ces poches, en utilisant des moteurs de budgétisation du risque qui optimisent la contribution marginale au ratio de Sharpe. La taille du marché des fonds spéculatifs du Royaume-Uni liée aux signaux quantitatifs continue d'augmenter, les fonds systématiques représentant 60 % des lancements récents, intégrant des ensembles de données alternatives sur les chaînes d'approvisionnement, l'imagerie satellitaire et le trafic web des consommateurs. Les gérants ont dépensé 1,50 milliard USD en 2024 pour la curation de données, l'ingénierie des caractéristiques et les clusters GPU. Le vivier profond de docteurs à Londres alimente l'adoption de l'apprentissage automatique, et la plateforme Condor reconstruite par Man Group illustre la direction prise avec l'ingestion de données en temps réel et une gouvernance renforcée des modèles.

Par type d'investisseur : Les family offices accélèrent les allocations alternatives

Les fonds de pension contrôlaient 56,25 % du marché des fonds spéculatifs du Royaume-Uni en 2025, les objectifs de ratio de financement plus stricts ayant contraint les administrateurs à diversifier au-delà des compositions traditionnelles 60/40. La réorientation vers des stratégies éloignées des structures LDI à effet de levier à la suite des turbulences sur le marché des gilts ancre des capitaux stables à long terme pour les gérants de fonds spéculatifs. Les family offices, bien que plus modestes en termes absolus, progressent à un TCAC de 6,78 %, le transfert de patrimoine multigénérationnel s'alignant sur des relations directes et des mandats sur mesure. Les assureurs restent des allocataires réguliers, ciblant des stratégies efficientes en capital compatibles avec la directive Solvabilité II.

Les fonds souverains ont ouvert des bureaux à Londres pour sécuriser les flux de transactions et les droits de co-investissement, renforçant le prestige du marché des fonds spéculatifs du Royaume-Uni. Les portails d'intégration numérique réduisent les frictions opérationnelles, permettant aux institutions plus petites et aux organisations caritatives d'investir avec des minimums plus faibles. Les fonds de fonds font face à une compression des frais, les allocataires optant pour une exposition directe et le co-investissement, les forçant à se recentrer vers des services de diligence opérationnelle. L'appétit des family offices pour des produits systématiques alignés sur les critères ESG stimule les opportunités de seeding pour les gérants de niche, favorisant un pipeline entrepreneurial dynamique.

Par canal de distribution : La transformation numérique redéfinit l'accès

En 2025, les ventes directes ont représenté une part dominante de 69,55 % du marché des fonds spéculatifs du Royaume-Uni, soulignant les liens profondément ancrés dans la collecte de capitaux institutionnels. Les Directeurs des Investissements (CIO) et les administrateurs continuent d'accorder de la valeur aux réunions en personne et aux reportings sur mesure lors de l'attribution de mandats de plusieurs millions de livres sterling. Ces interactions en face à face et ces solutions personnalisées restent essentielles pour instaurer la confiance et garantir l'alignement avec les objectifs institutionnels. Cependant, les plateformes numériques sont en essor, affichant un TCAC de 5,15 % grâce à des modules KYC rationalisés qui ont réduit les durées d'intégration de plusieurs semaines à quelques jours seulement. Ce changement reflète la demande croissante d'efficacité et d'intégration technologique dans le processus de collecte de capitaux.

Les agents de placement évoluent, en se concentrant sur la vérification ESG, la diligence en matière de cybersécurité et la navigation dans les nuances réglementaires pour la commercialisation transfrontalière. Ces agents sont de plus en plus perçus comme des intermédiaires essentiels, aidant les fonds à satisfaire aux exigences de conformité strictes tout en répondant aux préoccupations des investisseurs en matière de durabilité et de sécurité. S'appuyant sur l'IA, les moteurs de correspondance analysent les expositions aux facteurs de style et les profils de volatilité, veillant à ce que les préférences des investisseurs s'alignent parfaitement avec les offres des fonds, améliorant ainsi la visibilité pour les gérants de plus petite taille. Cette approche fondée sur la technologie améliore la découverte des fonds et équilibre les chances pour les gérants émergents cherchant à attirer des capitaux institutionnels. Le passage à la diligence opérationnelle virtuelle, une tendance solidifiée par la pandémie, a réduit les barrières géographiques. Cette normalisation des processus virtuels a permis aux allocataires d'évaluer les fonds plus efficacement, quelle que soit leur localisation. En conséquence, le marché des fonds spéculatifs du Royaume-Uni bénéficie d'une base d'allocataires plus large, tout en maîtrisant les frais de déplacement et en favorisant un paysage d'investissement plus inclusif.

Par domicile et structure du fonds : L'arbitrage réglementaire favorise l'optimisation

En 2025, les fonds onshore au Royaume-Uni ont sécurisé une part de marché de 45,32 %, les administrateurs de fonds de pension nationaux ayant favorisé la surveillance familière et les parts en livres sterling. Cette préférence découle de la stabilité perçue et de la familiarité réglementaire offerte par les fonds onshore, qui correspondent aux besoins opérationnels et de conformité des administrateurs de fonds de pension. La FCA, avec ses ajustements AIFMD sur mesure, a allégé le reporting de l'Annexe IV et introduit des niveaux de supervision fondés sur le risque. Ces mesures visent à réduire les charges de coûts, rendant les options onshore plus attrayantes par rapport à leurs homologues offshore. Les véhicules offshore, tels que ceux des îles Anglo-Normandes et des îles Caïmans, continuent de servir les investisseurs finaux en quête de neutralité fiscale. Cependant, ces véhicules sont confrontés à des défis liés à l'augmentation des charges opérationnelles entraînées par des mandats de transparence accrus, ajoutant de la complexité à leur gestion.

Depuis le Brexit, des actifs totalisant 56,54 milliards USD ont été transférés vers l'Irlande et le Luxembourg, garantissant une flexibilité continue en matière de commercialisation dans l'UE. Les fonds conformes aux UCITS, progressant à un TCAC soutenu de 4,55 %, offrent une liquidité quotidienne dans un cadre de diversification des risques, en faisant un favori pour les plateformes de gestion de patrimoine. En 2024, les Fonds d'Actifs à Long Terme (LTAF) ont été introduits, conçus pour des stratégies illiquides telles que le crédit privé, captant de nouveaux flux des pensions à cotisations définies. Cette diversité structurelle permet au marché des fonds spéculatifs du Royaume-Uni de naviguer dans des horizons de liquidité variés et des paysages réglementaires divers, tout en maintenant la gestion de portefeuille à Londres.

Analyse géographique

Londres demeure le noyau incontesté du marché des fonds spéculatifs du Royaume-Uni, avec une part de 37,15 % en 2025 et un TCAC projeté de 5,12 %. L'abolition des plafonds de bonus en 2024, conjuguée à un pic des investissements directs étrangers, a consolidé son avantage sur New York et Hong Kong pour la liquidité multi-actifs et le capital humain. Les grandes banques ont relevé les grilles de rémunération des experts quantitatifs et des traders d'exécution, renforçant l'attractivité de la ville pour les talents. L'exécution native dans le cloud, les centres de données colocalisés et les liaisons fibre à faible latence vers les marchés américains et européens maintiennent la compétitivité des coûts de trading. L'adoption précoce par la FCA des règles de divulgation en matière de durabilité différencie davantage Londres aux yeux des allocataires engagés dans les critères ESG.

Le Sud-Est de l'Angleterre fonctionne comme une extension stratégique, absorbant les fonctions sensibles aux coûts tout en maintenant la proximité avec les contreparties. Le corridor allant de Reading à Brighton accueille des opérations de cybersécurité, des centres de gestion administrative de fonds et des centres d'archivage de données. Une meilleure connectivité ferroviaire et en fibre optique permet aux gestionnaires de portefeuille d'assurer une supervision des risques en temps réel depuis des bureaux satellites sans compromettre la qualité d'exécution. Les écosystèmes de parcs d'affaires de la région attirent également les start-ups déployant des outils d'analyse pilotés par l'IA et d'approvisionnement en liquidité pour le marché plus large des fonds spéculatifs du Royaume-Uni.

L'Écosse et le Nord-Ouest de l'Angleterre apportent des spécialisations de niche qui diversifient l'empreinte géographique. Le bac à sable fintech d'Édimbourg accélère les pilotes de technologie réglementaire, tandis que les partenariats universitaires de Glasgow alimentent les équipes de trading systématique en diplômés en science des données. Manchester se concentre sur la réconciliation des transactions et l'analytique de conformité, tirant parti de coûts d'exploitation plus faibles et d'un solide vivier de talents STEM. Bien que la prise de décision en matière d'investissement gravite vers Londres, les centres régionaux atténuent la concentration du risque opérationnel et cultivent l'expertise locale, renforçant la résilience du secteur des fonds spéculatifs du Royaume-Uni.

Paysage concurrentiel

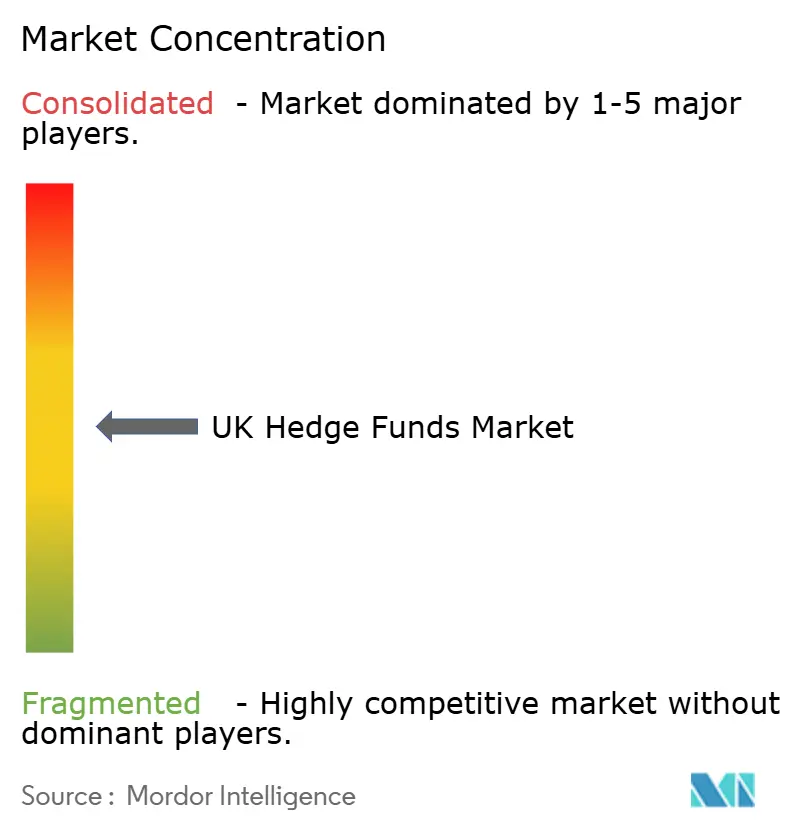

Sur le marché des fonds spéculatifs du Royaume-Uni, les 20 premiers gérants contrôlent près de la moitié des actifs sous gestion (AUM), ce qui indique une concentration de marché modérée. Ces géants multi-stratégies s'appuient sur les économies de plateforme, la gestion centralisée des risques, une infrastructure de recherche partagée et des réductions de frais liées à l'échelle pour attirer des pods de trading. Leur capacité à opérer à grande échelle leur permet de négocier des conditions favorables et de maintenir un avantage concurrentiel. Grâce à leurs importantes ressources financières, ils bénéficient d'un accès prioritaire aux flux de données premium et aux venues d'exécution de pointe, essentiels au maintien de l'efficacité opérationnelle. Cet avantage concurrentiel oblige les acteurs de taille intermédiaire à se concentrer sur des niches spécialisées à forte conviction pour se différencier sur le marché.

La technologie définit la frontière concurrentielle. Man Group a investi 125,6 millions USD dans la modernisation de sa plateforme Condor pour intégrer des bibliothèques d'apprentissage automatique, des analyses du carnet d'ordres en temps réel et des contrôles automatisés de gouvernance des modèles. Les géants américains Citadel, Millennium et Point72 ont augmenté leurs effectifs à Londres, gonflant les niveaux de rémunération à des niveaux records et déclenchant une spirale salariale qui presse les petites boutiques. Les stratégies systématiques conformes aux critères ESG représentent un espace blanc lucratif, mais les dépenses en données et en gouvernance nécessaires pour obtenir le label de durabilité de la FCA limitent le nombre de nouveaux entrants.

La distribution est également en mutation. Les places de marché fintech mettent en relation les allocataires et les gérants par empreinte factorielle et tolérance à la liquidité, réduisant les frais d'intermédiation. Les agents de placement se réorientent vers le conseil en matière de cyber-résilience et de diligence opérationnelle pour maintenir leur pertinence. Le renforcement de la surveillance de la FCA sur l'évaluation, les conflits d'intérêts et la gouvernance des poches latérales ajoute des couches de conformité qui favorisent les maisons bien capitalisées. En conséquence, les gérants émergents recherchent des accords de seeding auprès des family offices pour atteindre une taille critique, garantissant que le marché des fonds spéculatifs du Royaume-Uni maintient un renouvellement entrepreneurial malgré les pressions liées à l'échelle.

Leaders du secteur des fonds spéculatifs du Royaume-Uni

Man Group plc

Marshall Wace LLP

Citadel Europe LLP

Millennium Capital Partners LLP

Brevan Howard Asset Management LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Jane Street a déclaré un chiffre d'affaires record de trading de 20,5 milliards USD pour 2024, éclipsant plusieurs desks FICC de banques d'investissement et soulignant la rentabilité de la tenue de marché sur les ETF et de l'arbitrage systématique.

- Avril 2025 : Le Trésor de Sa Majesté a ouvert une consultation sur un cadre AIFMD à niveaux lié à la valeur liquidative nette, promettant un reporting allégé pour les fonds dont les actifs sont inférieurs à 1,25 milliard USD.

- Mars 2025 : Lumyna Partners s'est associé à Marshall Wace pour lancer un fonds UCITS mondial d'actions long/short, élargissant l'empreinte de distribution grand public de Marshall Wace.

- Février 2025 : Man Group a affiché des flux nets entrants de 1,3 milliard USD au T4 2024, portés par la demande de mandats systématiques long-only.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché britannique des fonds spéculatifs comme l'ensemble des actifs sous gestion détenus par des fonds spéculatifs domiciliés ou gérés au Royaume-Uni qui poursuivent des stratégies de rendement absolu sur des actions, des titres à revenu fixe, des devises et des mandats multi-actifs.

Note sur l'exclusion du champ d'application : les commissions de performance, les revenus des sociétés de gestion et les pools offshore sans présence de gestion de portefeuille au Royaume-Uni ne sont pas pris en compte.

Aperçu de la segmentation

- Par stratégie d'investissement

- Actions long/short

- Macro global

- Événementiel

- Valeur relative / Arbitrage

- Quantitatif / Systématique

- Multi-stratégies

- Crédit / Revenu fixe

- Par type d'investisseur

- Fonds de pension

- Compagnies d'assurance

- Fonds souverains

- Family offices

- Particuliers fortunés

- Fonds de fonds

- Par canal de distribution

- Ventes directes

- Agents de placement / Intermédiaires

- Plateformes numériques / En ligne

- Par domicile et structure du fonds

- Fonds onshore au Royaume-Uni (Ltd / LLP / FIA)

- Offshore (îles Anglo-Normandes, îles Caïmans)

- Onshore UE (Irlande, Luxembourg)

- Fonds spéculatifs conformes aux UCITS

- Par région

- Londres

- Sud-Est de l'Angleterre

- Écosse

- Nord-Ouest de l'Angleterre

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de portefeuille, des courtiers et des administrateurs de fonds de pension à Londres, Edimbourg et Jersey. Les conversations ont permis de tester les moteurs de croissance préliminaires (réallocations post-LDI, lancements d'OPCVM) et de fournir des répartitions d'actifs au niveau de la stratégie qui manquent dans les données publiques, que nous avons ensuite réconciliées avec les résultats secondaires.

Recherche documentaire

Nous avons commencé par cartographier l'univers investissable à l'aide des déclarations publiques de la Financial Conduct Authority, des statistiques trimestrielles de la Banque d'Angleterre sur les fonds et des données du HMRC sur les droits de timbre. D'autres couleurs sont venues d'organismes professionnels tels que l'Alternative Investment Management Association, de revues universitaires dans la série SSRN Hedge Fund, et d'ensembles de données ouvertes de la Banque des règlements internationaux. Pour établir le profil des flux de capitaux, nous avons fait appel à des ressources payantes, D&B Hoovers pour les données financières des gestionnaires et Dow Jones Factiva pour les informations sur les transactions. Ces sources permettent d'établir la répartition des actifs sous gestion et des stratégies, mais la liste n'est pas exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante des actifs sous gestion du secteur commence par les actifs des fonds déclarés par la FCA, qui sont ensuite ajustés pour tenir compte du double comptage des structures parapluies et rapprochés des agrégats d'actifs des dépositaires. Certains points de contrôle ascendants, tels que les remontées d'actifs des gestionnaires échantillonnés et la taille moyenne du ticket × le nombre de fonds, permettent d'éviter les surévaluations. Les variables clés comprennent les ratios d'allocation entre les gilts et les produits alternatifs, les nouveaux lancements d'OPCVM, l'effet de levier moyen des prime brokers, les déplacements de capitaux réglementaires et les flux de capitaux labellisés ESG. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie ces facteurs à la croissance historique des actifs sous gestion, avec une analyse de scénario qui superpose des fourchettes de volatilité macro discutées avec les personnes interrogées. Les lacunes dans les données sous-jacentes (par exemple, les actifs de comptes gérés non divulgués) sont comblées en appliquant des réductions de transparence dérivées de nos entretiens principaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux tableaux de flux de fonds de la Banque d'Angleterre et aux indices de stratégie HFR. Les réviseurs principaux signent après la résolution des anomalies. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires en cas d'événements importants, de changements de règles ou de perturbations du marché, afin de garantir que les clients reçoivent toujours notre dernier point de vue.

Pourquoi la base de référence des fonds spéculatifs britanniques de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises mélangent les mesures de revenus, les pools offshore ou les hypothèses non vérifiées sur l'effet de levier.

Parmi les principaux facteurs d'écart figurent certaines études qui suivent les revenus de commissions plutôt que les actifs sous gestion, d'autres qui intègrent les fonds maîtres non britanniques et quelques-unes qui extrapolent la croissance à partir des tendances mondiales sans nettoyer les sous-fonds doublement comptabilisés. Le champ d'application rigoureux de Mordor, son actualisation annuelle et sa validation à deux niveaux minimisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 531,22 B (2025) | Renseignements sur le Mordor | - |

| USD 1,21 T (2024) | Conseil mondial A | Comprend les véhicules offshore qui ne sont pas gérés au Royaume-Uni ; pas d'ajustement pour double compte |

| GBP 250 B (2025) | Association sectorielle B | Convertit les actifs sous gestion déclarés en livres sterling, mais omet les compensations liées à l'effet de levier. |

| USD 10,29 B (2024) | Journal professionnel C | Suivi des revenus de commissions des sociétés de gestion, et non des actifs des clients |

Ces comparaisons montrent que lorsque les variables et le champ d'application changent, les totaux varient considérablement. Notre approche fonde chaque chiffre sur des déclarations transparentes de la FCA, des entretiens corroborés et des ajustements reproductibles, offrant ainsi aux décideurs une base de référence équilibrée et fiable.

Questions clés traitées dans le rapport

Quel TCAC le marché des fonds spéculatifs du Royaume-Uni devrait-il afficher d'ici 2031 ?

Le marché devrait enregistrer un TCAC de 3,98 %, passant de 531,22 milliards USD en 2025 à 671,47 milliards USD d'ici 2031.

Quel groupe d'investisseurs alloue actuellement la plus grande part aux fonds spéculatifs au Royaume-Uni ?

Les fonds de pension détiennent 56,25 % des actifs, reflétant la diversification post-LDI vers les actifs alternatifs.

Pourquoi les structures UCITS sont-elles importantes pour les gérants de fonds spéculatifs du Royaume-Uni après le Brexit ?

Les enveloppes UCITS fournissent un passeport européen reconnu, permettant aux gérants du Royaume-Uni de distribuer des stratégies de fonds spéculatifs à liquidité quotidienne à travers l'Europe malgré la perte des droits de passeportage complets.

Comment la réglementation ESG façonne-t-elle le développement de produits ?

Les Exigences de Divulgation en matière de Durabilité de la FCA ont entraîné une hausse de 23 % des actifs des fonds spéculatifs durables et ont contraint les gérants à investir massivement dans les données ESG et les cadres de vérification.

Quels investissements technologiques différencient les principales sociétés de fonds spéculatifs du Royaume-Uni ?

Les dépenses consacrées aux données alternatives, aux plateformes d'apprentissage automatique accélérées par GPU et aux systèmes d'exécution natifs dans le cloud sous-tendent la génération d'alpha et l'évolutivité opérationnelle pour les principaux gérants.

Le Brexit a-t-il entraîné une délocalisation massive des activités de fonds spéculatifs hors de Londres ?

Bien que certaines firmes de taille intermédiaire aient ouvert des filiales dans l'UE, Londres commande toujours une part domestique de 37,15 % et continue d'attirer des investissements directs étrangers, ancrée par la profondeur des talents et l'accès au marché.

Dernière mise à jour de la page le: