Taille et part du marché du capital-risque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 314.59 Milliards de dollars |

| Taille du Marché (2031) | 596.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capital-risque par Mordor Intelligence

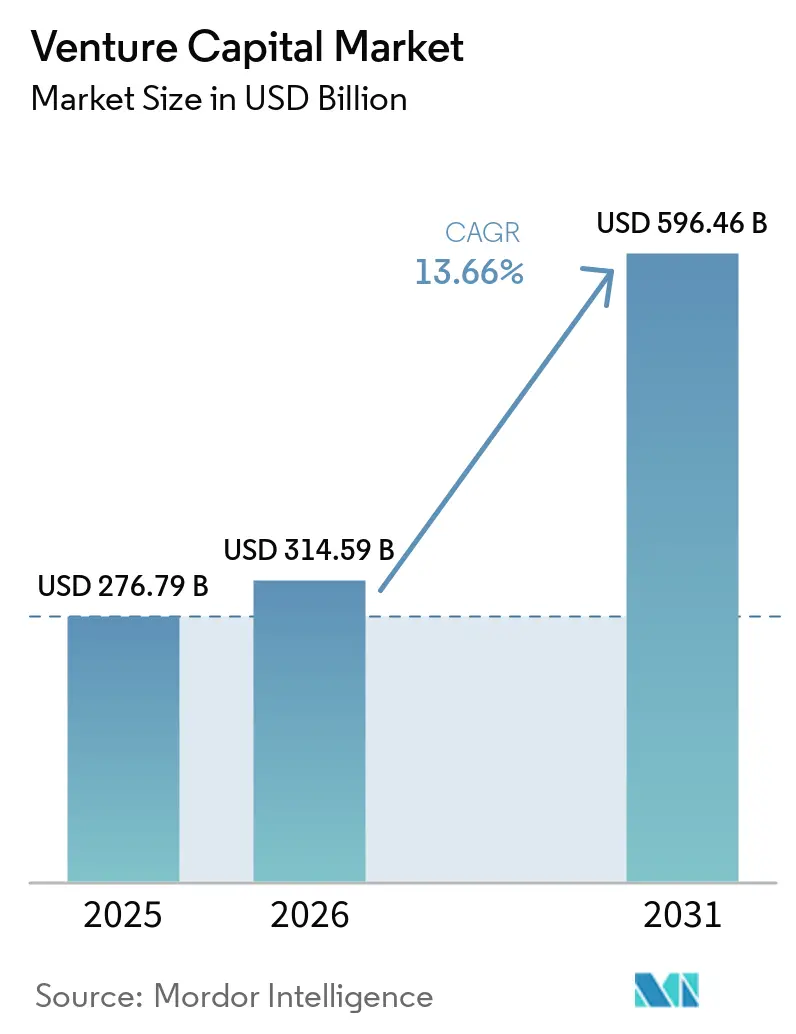

La taille du marché du capital-risque est projetée à 276,79 milliards USD en 2025, 314,59 milliards USD en 2026, et devrait atteindre 596,46 milliards USD d'ici 2031, avec un TCAC de 13,66 % de 2026 à 2031.

Les investisseurs se tournent vers les start-ups natives de l'intelligence artificielle, les fonds souverains réallouent des capitaux à l'étranger, et les branches de capital-risque d'entreprise accélèrent leur cadence de transactions pour sécuriser des avantages technologiques. Les plateformes de négociation secondaire qui améliorent la liquidité pour les commanditaires soutiennent également la dynamique du marché du capital-risque. Les portefeuilles institutionnels continuent de considérer cette classe d'actifs comme offrant des rendements ajustés au risque supérieurs à ceux des actions et obligations traditionnelles[1]Anirban Sen, "Les investisseurs restent fidèles au capital-risque malgré la hausse des taux," Reuters, reuters.com. L'intensité concurrentielle augmente donc à mesure que les firmes traditionnelles se mesurent aux fonds souverains, aux investisseurs d'entreprise et aux véhicules natifs de la cryptomonnaie pour accéder aux meilleures opportunités de transactions.

Principaux enseignements du rapport

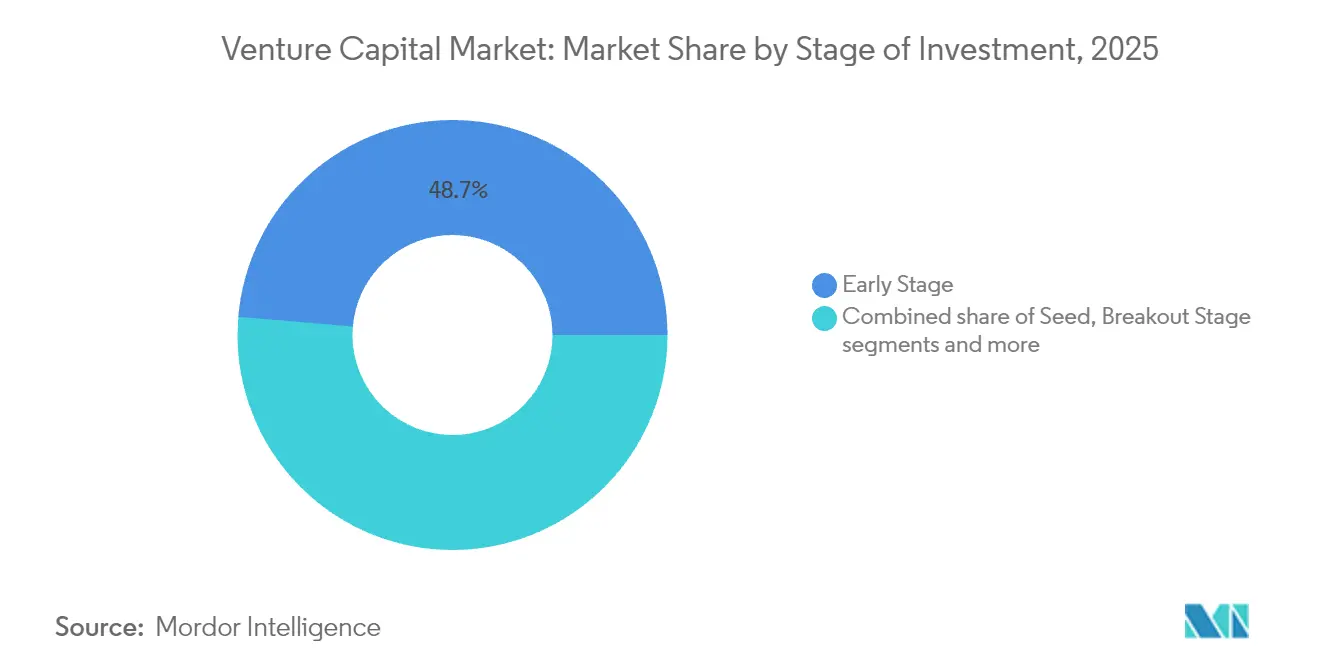

- Par stade d'investissement, les transactions en stade précoce représentaient 48,65 % de la part du marché du capital-risque en 2025, tandis que le financement de la montée en puissance devrait progresser à un TCAC de 9,05 % jusqu'en 2031.

- Par secteur, les logiciels d'entreprise représentaient 26,65 % de la taille du marché du capital-risque en 2025, tandis que la robotique devrait croître à un TCAC de 8,86 % jusqu'en 2031.

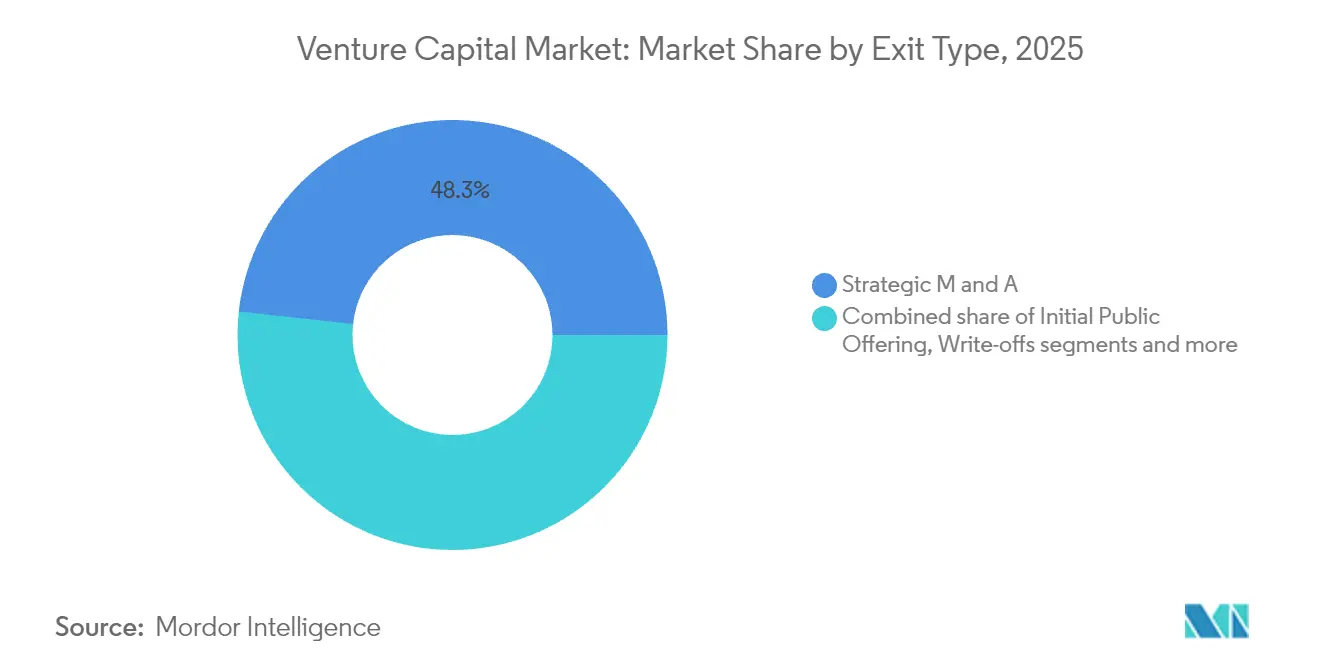

- Par type de sortie, les fusions et acquisitions ont capté 48,25 % du total des sorties en 2025, et les introductions en bourse devraient progresser à un TCAC de 9,45 % à mesure que les marchés publics se normalisent.

- Par géographie, l'Amérique du Nord représentait 46,20 % de la part du marché du capital-risque en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 9,92 % à mesure que les écosystèmes de technologies de pointe arrivent à maturité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du capital-risque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Start-ups natives de l'IA exigeant des tours d'amorçage plus importants | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fonds souverains élargissant leurs allocations en capital-risque hors de leur pays d'origine | +2.1% | Mondial, avec un accent sur les investissements transfrontaliers | Long terme (≥ 4 ans) |

| Branches de capital-risque d'entreprise accélérant le nombre de transactions stratégiques | +1.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Marchés secondaires améliorant la liquidité pour les commanditaires | +1.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Modèles de levée de fonds basés sur des jetons convergeant avec le capital-risque traditionnel | +1.4% | Mondial, adoption dépendante de la réglementation | Long terme (≥ 4 ans) |

| Incitations géopolitiques à la relocalisation pour les secteurs technologiques critiques | +1.2% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Start-ups natives de l'IA exigeant des tours d'amorçage plus importants

Les tours d'amorçage pour les entreprises d'intelligence artificielle ont bondi de 2,1 millions USD en 2019 à 8,7 millions USD en 2024, reflétant les coûts élevés de calcul et de talents[2]Patrick McGee, "Les start-ups IA réécrivent l'économie de l'amorçage," Financial Times, ft.com. Le marché du capital-risque se bifurque entre les entreprises axées sur l'IA qui ont besoin de 5 à 15 millions USD de financement d'amorçage et les entreprises de logiciels traditionnelles qui fonctionnent encore avec 1 à 3 millions USD. Des investisseurs d'entreprise tels que Google Ventures et le Fonds Alexa d'Amazon ont collectivement déployé plus de 3,2 milliards USD dans des tours d'amorçage en IA au cours de 2024. Les firmes de capital-risque ouvrent des bureaux à Montréal, Tel Aviv et Singapour pour accéder aux pôles de talents localisés. Les cycles de vie des fonds s'allongent de 10 à 12 ans pour s'adapter aux délais de commercialisation plus longs de l'IA, remodelant l'horizon de rendement du marché du capital-risque.

Fonds souverains élargissant leurs allocations en capital-risque hors de leur pays d'origine

Les fonds souverains ont engagé 47 milliards USD dans des transactions technologiques à l'étranger en 2024, soit une hausse annuelle de 43 %[3]Katie Roof, "Les fonds souverains chassent la technologie à l'étranger," Wall Street Journal, wsj.com. Le Fonds d'investissement public d'Arabie Saoudite a lancé un véhicule de 8 milliards USD ciblant les start-ups nord-américaines et européennes, et le GIC de Singapour a augmenté son équipe de capital-risque de 65 %. Les capitaux patients de ces fonds évincent les investisseurs institutionnels traditionnels des tours de table de premier plan. Les régimes réglementaires dans les pays bénéficiaires équilibrent désormais l'ouverture économique avec des contrôles de sécurité nationale pour les transactions dans les semi-conducteurs et l'informatique quantique. La consolidation parmi les gestionnaires de fonds s'intensifie car les fonds souverains préfèrent les grandes plateformes multi-millésimes sur le marché du capital-risque.

Branches de capital-risque d'entreprise accélérant le nombre de transactions stratégiques

En 2024, les investisseurs stratégiques ont participé à 47 % de tous les tours de capital-risque, une augmentation notable par rapport à 31 % en 2019. Illustrant cette tendance, Amazon a investi 4 milliards USD dans Anthropic, tandis que Meta a élargi son portefeuille Reality Labs. Les entreprises créent désormais des fonds dédiés, invitent des commanditaires externes et combinent alignement stratégique et gains financiers. Pendant ce temps, les firmes de capital-risque indépendantes se démarquent en privilégiant la neutralité de gouvernance et en offrant des options de sortie plus larges. Le secteur des technologies de santé connaît un intérêt accru, Roche et Novartis ayant augmenté leurs allocations de capital-risque de plus de 80 % en 2024.

Marchés secondaires améliorant la liquidité pour les commanditaires

Les plateformes d'actions privées ont traité plus de 12 milliards USD de transactions en 2024, en hausse de 34 % d'une année sur l'autre. Les services comprennent désormais des avances en capital de croissance, la liquidité des options pour les employés et un soutien consultatif qui complètent la gestion traditionnelle du capital-risque. Les fonds de pension réservent jusqu'à 20 % de leurs allocations aux marchés privés pour les transactions secondaires afin de gérer les appels de capitaux. Des outils de tarification standardisés resserrent les écarts acheteur-vendeur, élargissant la participation aux institutions plus petites. Le règlement par blockchain devrait réduire les délais de compensation, améliorant la transparence sur le marché du capital-risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt élevés comprimant les valorisations | -2.3% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sécheresse des sorties prolongeant les cycles de levée de fonds | -1.8% | Mondial, concentré dans les marchés matures | Moyen terme (2 à 4 ans) |

| Contrôle antitrust accru des fusions-acquisitions technologiques | -1.5% | Amérique du Nord et Europe, impact sélectif en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réorientation des commanditaires vers les fonds de crédit privé | -1.2% | Mondial, porté par les investisseurs institutionnels d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt élevés comprimant les valorisations

Les valorisations moyennes en stade avancé ont chuté de 32 % par rapport aux sommets de 2021 après que les banques centrales ont maintenu les taux directeurs au-dessus de 5 % jusqu'en 2024[4]Tabby Kinder, "Les hausses de taux frappent les valorisations du capital-risque," Financial Times, ft.com. Les tours à la baisse ont bondi de 67 % au cours de l'année, réduisant certains prix des logiciels d'entreprise de 25 à 40 %. Les investisseurs en capital-risque se sont tournés vers les indicateurs de rentabilité, récompensant les entreprises avec des marges durables et une génération de trésorerie. Les dépréciations à la valeur de marché compliquent les nouvelles levées de fonds, allongeant le cycle de recyclage du capital sur le marché du capital-risque. Les analystes ne s'attendent qu'à une expansion progressive des multiples à mesure que les taux baissent en 2026.

Sécheresse des sorties prolongeant les cycles de levée de fonds

Seulement 47 introductions en bourse soutenues par le capital-risque ont été réalisées en 2024 contre 174 en 2021, soit une baisse de 73 % qui a bloqué la liquidité. Les acquisitions technologiques de plusieurs milliards de dollars ont également chuté de 45 % à mesure que les examens réglementaires s'allongeaient jusqu'à deux ans. Les fonds ont recours à des véhicules de continuation pour conserver des actifs matures tout en offrant une liquidité partielle. Les volumes de ventes secondaires ont bondi de 89 % alors que les commanditaires cherchaient des liquidités en l'absence de distributions rares. Les start-ups, quant à elles, resserrent leurs budgets pour survivre à des cycles de vie privés prolongés au sein du marché du capital-risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par stade d'investissement : la dynamique de montée en puissance s'accélère

Le financement de la montée en puissance devrait progresser à un taux composé de 9,05 % jusqu'en 2031, reflétant la taille du marché du capital-risque nécessaire pour des tours de 50 à 200 millions USD qui propulsent des entreprises éprouvées vers une échelle internationale. Les transactions en stade précoce dominent encore avec 48,65 % en 2025 car les pipelines d'innovation en IA restent robustes. Les tours d'amorçage se sont gonflés à mesure que les fondateurs d'IA exigent des chèques plus importants pour couvrir les dépenses de calcul et les talents d'élite, remodelant les attentes sur l'ensemble du marché du capital-risque. Les transactions phares font face à une diligence raisonnable plus rigoureuse à mesure que les investisseurs privilégient la clarté sur la rentabilité. Les distinctions entre stades s'estompent, certains tours de Série A dépassant 100 millions USD lorsque l'adéquation produit-marché est indéniable.

Les investisseurs en stade précoce se concentrent sur des modèles économes en capital capables de résister à des horizons de sortie plus longs sans dilution excessive. Les fonds de montée en puissance couvrent le risque en co-investissant avec des partenaires d'entreprise qui offrent des avantages de distribution. Les spécialistes de l'amorçage utilisent des structures de fonds renouvelables pour verrouiller des engagements récurrents tout en restant agiles sur le marché du capital-risque. Les véhicules de continuation prolongent désormais la durée de vie des fonds pour les actifs performants qui manquent la fenêtre d'introduction en bourse. Les régulateurs mettent à jour les définitions des investisseurs accrédités pour refléter un bassin plus large de participants avertis.

Par secteur : la robotique perturbe la domination des logiciels d'entreprise

Les logiciels d'entreprise ont conservé 26,65 % de la taille du marché du capital-risque en 2025 car la migration vers le cloud et la cybersécurité restent des dépenses fondamentales pour les entreprises. La robotique, cependant, progresse à un TCAC de 8,86 % alors que les pénuries de main-d'œuvre dans la logistique et la santé catalysent la demande d'automatisation. La fintech continue de sécuriser d'importantes allocations pour les plateformes de finance intégrée et de technologie réglementaire qui se connectent aux rails de paiement mondiaux. La technologie de santé se réoriente vers le diagnostic par IA et la médecine personnalisée avec des voies réglementaires claires. Les thèmes de transition énergétique couvrent le stockage à l'échelle du réseau et la capture du carbone, reflétant les incitations politiques au sein du marché du capital-risque.

Des gestionnaires spécialisés créent des fonds axés exclusivement sur l'informatique quantique, la technologie spatiale ou les matériaux avancés. Les investisseurs en robotique mettent l'accent sur des solutions complètes intégrant matériel, logiciel et services de données. Les multiples des logiciels d'entreprise se sont comprimés mais restent premium lorsque les indicateurs de rétention dépassent 120 % de rétention des revenus nets. Les investisseurs en fintech naviguent dans des régimes de conformité plus stricts tout en poursuivant une échelle transfrontalière dans les segments sous-bancarisés. Les secteurs de technologie de pointe exigent des durées plus longues et des réserves plus importantes, incitant les syndicats à mutualiser les capitaux pour des suivis basés sur des jalons.

Par type de sortie : le renouveau des introductions en bourse défie la domination des fusions-acquisitions

Les fusions et acquisitions ont capté 48,25 % des sorties en 2025, confirmant leur statut de principale voie de liquidité pour le marché du capital-risque. Les fenêtres d'introduction en bourse se rouvrent, avec une trajectoire de croissance de 9,45 % à mesure que les multiples publics se stabilisent, attirant les licornes matures vers la cote. Les structures de vente secondaire offrent une liquidité intermédiaire pour les fonds qui souhaitent conserver plus longtemps leurs meilleurs actifs. Les rachats par des sponsors de capital-investissement augmentent pour les entreprises avec des flux de trésorerie durables mais un potentiel de croissance hyper-rapide limité. Les radiations se sont normalisées aux niveaux historiques de référence à mesure que les investisseurs adoptent des filtres de pré-investissement plus stricts.

Les examens antitrust se sont étendus à 24 mois, obligeant les acquéreurs à payer des primes plus élevées ou à prévoir des indemnités de rupture inversées. Malgré un contrôle réglementaire accru, des acheteurs d'entreprise comme Microsoft et Amazon restent actifs, motivés par des avantages stratégiques qui justifient leurs valorisations élevées. Les fonds de continuation servent désormais de lien entre le capital de croissance et les sorties traditionnelles par introduction en bourse. Pendant ce temps, les plateformes secondaires permettent aux employés de monétiser leurs options sans avoir besoin de lever de nouveaux capitaux. Ces voies de sortie hybrides élargissent le paysage de liquidité au sein du marché du capital-risque.

Analyse géographique

L'Amérique du Nord détenait 46,20 % de la part du marché du capital-risque en 2025, ancrée par la Silicon Valley mais de plus en plus soutenue par des pôles émergents comme Austin, Miami et Toronto. Les pôles d'intelligence artificielle et les importants réservoirs de capitaux continuent d'attirer les fondateurs. Le Canada a enregistré 8,3 milliards USD d'investissements, renforcés par la commercialisation de la recherche universitaire. Des fintechs mexicaines comme Clip ont attiré des investisseurs multirégionaux à mesure que les paiements numériques se développaient en Amérique latine. Les raffinements réglementaires permettent des structures de fonds innovantes, notamment les fonds renouvelables et les véhicules basés sur des organisations autonomes décentralisées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,92 %, portée par la résurgence des technologies de pointe en Chine et la scène start-up en maturation au Japon. Les fonds chinois ont levé 23 milliards USD en 2024 après que les orientations sur la sécurité des données ont clarifié les limites d'investissement. Les 4,7 milliards USD d'entrées de capital-risque au Japon soulignent le succès des politiques d'encouragement à l'entrepreneuriat. Les 11,8 milliards USD récoltés par l'Inde reflètent la dynamique continue de la fintech et du SaaS malgré le resserrement mondial. Les économies d'Asie du Sud-Est comme l'Indonésie et le Vietnam attirent des capitaux vers le commerce électronique et la logistique.

L'Europe a attiré 89 milliards USD malgré les vents contraires macroéconomiques, se consolidant autour de Londres, Berlin et Stockholm. Les fonds de technologie de pointe ciblent le quantique et les matériaux avancés issus des spin-offs universitaires. La clarté post-Brexit maintient les flux transfrontaliers, bien que de nombreuses entreprises maintiennent des entités opérationnelles doubles. L'Allemagne renforce son leadership en technologie industrielle en s'appuyant sur son héritage d'ingénierie. Les régulateurs de l'UE affinent les directives sur les investissements alternatifs pour maintenir les protections des investisseurs tout en soutenant le marché du capital-risque.

Paysage concurrentiel

Les 10 premières firmes contrôlent un pourcentage très faible des actifs, soulignant une fragmentation modérée du marché du capital-risque. Sequoia Capital, Andreessen Horowitz et SoftBank Vision Fund diversifient leur couverture sectorielle et leur portée géographique pour rester au rythme des concurrents souverains et d'entreprise. Les fonds renouvelables et les plateformes de syndicat démocratisent l'accès, érodant les structures de frais traditionnelles. L'adoption de la technologie différencie les leaders, les outils de sourcing de transactions pilotés par l'IA raccourcissant les cycles de diligence raisonnable. Les gestionnaires émergents exploitent des niches mal desservies en Asie du Sud-Est, en Amérique latine et en Afrique.

Les mandats axés sur l'impact permettent aux fonds de s'aligner sur des objectifs environnementaux et sociaux tout en satisfaisant les seuils de rendement. Les branches de capital-risque d'entreprise testent des véhicules hybrides qui invitent des commanditaires externes, mêlant optionnalité stratégique et discipline financière. Les cadres de conformité évoluent pour atténuer les conflits de gouvernance lorsque les entreprises co-investissent aux côtés des indépendants. Des gestionnaires d'actifs traditionnels comme BlackRock et Fidelity construisent des franchises de marchés privés, intensifiant la concurrence pour le capital des commanditaires. L'expertise spécifique au domaine dans l'informatique quantique, la biologie synthétique et la fabrication avancée devient un avantage concurrentiel clé au sein du secteur du capital-risque.

Les firmes pionnières déploient des plateformes propriétaires pour aider les sociétés de portefeuille dans le recrutement de talents, l'accélération de la mise sur le marché et la navigation réglementaire. Les spécialistes du marché secondaire ajoutent des lignes de crédit pour offrir aux fondateurs des alternatives de financement non dilutives. Les véhicules de fonds souverains emploient des horizons d'investissement plus longs, les positionnant de manière compétitive dans les arènes à forte intensité de capital. Les fonds natifs de la cryptomonnaie exploitent l'analyse en chaîne pour la détection précoce de la dynamique. Dans l'ensemble, le marché du capital-risque évolue vers une structure multipolaire où la spécialisation thématique et l'effet de levier technologique déterminent la compétitivité à long terme.

Leaders du secteur du capital-risque

Sequoia Capital

Andreessen Horowitz

SoftBank Vision Fund

Tiger Global Management

Accel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Amazon a annoncé un investissement stratégique de 4 milliards USD dans Anthropic, associant des capitaux à des crédits de calcul AWS pour renforcer les capacités en IA.

- Octobre 2024 : Tiger Global Management a clôturé un véhicule de 12,7 milliards USD ciblant les franchises technologiques en stade avancé, sa plus grande levée à ce jour.

- Septembre 2024 : Andreessen Horowitz a lancé un fonds axé sur l'Europe de 600 millions USD pour soutenir des start-ups en logiciels d'entreprise, fintech et IA.

- Août 2024 : General Catalyst a finalisé sa fusion avec Venture Highway, créant une plateforme de 25 milliards USD avec une portée élargie en Asie du Sud et du Sud-Est.

Périmètre du rapport sur le marché mondial du capital-risque

Le marché mondial du capital-risque est l'un des secteurs d'investissement les plus demandés pour les petites et moyennes entreprises. Le rapport couvre une analyse complète du contexte du marché mondial du capital-risque, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises. Le marché mondial du capital-risque est segmenté par type (investisseurs locaux, investisseurs internationaux), par secteur (immobilier, services financiers, alimentation et boissons, santé, transport et logistique, technologies de l'information et services associés, éducation et autres secteurs) et par géographie (Amérique du Nord, Amérique latine, Europe, Asie-Pacifique, Moyen-Orient et Afrique).

| Amorçage |

| Stade précoce |

| Stade de percée |

| Montée en puissance |

| Santé |

| Fintech |

| Logiciels d'entreprise |

| Énergie |

| Transport |

| Robotique |

| Autres secteurs |

| Introduction en bourse |

| Fusions-acquisitions stratégiques |

| Vente secondaire / Rachat |

| Radiations |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par stade d'investissement | Amorçage | |

| Stade précoce | ||

| Stade de percée | ||

| Montée en puissance | ||

| Par secteur | Santé | |

| Fintech | ||

| Logiciels d'entreprise | ||

| Énergie | ||

| Transport | ||

| Robotique | ||

| Autres secteurs | ||

| Par type de sortie | Introduction en bourse | |

| Fusions-acquisitions stratégiques | ||

| Vente secondaire / Rachat | ||

| Radiations | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le capital-risque mondial jusqu'en 2031 ?

Le capital total déployé devrait progresser à un TCAC de 13,66 % entre 2026 et 2031, portant les fonds déployés de 314,59 milliards USD à 596,46 milliards USD.

Quel stade d'investissement connaît la croissance la plus rapide ?

Le financement de la montée en puissance affiche la dynamique la plus forte avec un TCAC de 9,05 % alors que les entreprises lèvent des tours de 50 à 200 millions USD pour atteindre une échelle internationale.

Comment les start-ups d'intelligence artificielle remodèlent-elles le financement d'amorçage ?

Les tours d'amorçage moyens pour les entreprises d'IA ont atteint 8,7 millions USD en 2024, soit plus du triple des niveaux de 2019, pour couvrir les coûts de calcul et les talents à prix élevé.

Quelle géographie devrait afficher le taux de croissance le plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,92 % jusqu'en 2031, portée par le rebond des technologies de pointe en Chine et l'écosystème start-up en maturation au Japon.

Quelle voie de sortie domine actuellement les événements de liquidité soutenus par le capital-risque ?

Les fusions et acquisitions stratégiques représentent 48,25 % des sorties, devançant les introductions en bourse, les ventes secondaires et les rachats.

Quel est le degré de fragmentation du paysage concurrentiel parmi les firmes de capital-risque ?

Les 10 premiers gestionnaires détiennent environ 23 % des actifs, donnant au secteur un score de concentration modéré de 4 sur une échelle de 10 points.

Dernière mise à jour de la page le: