Taille et parts du marché européen du capital-risque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

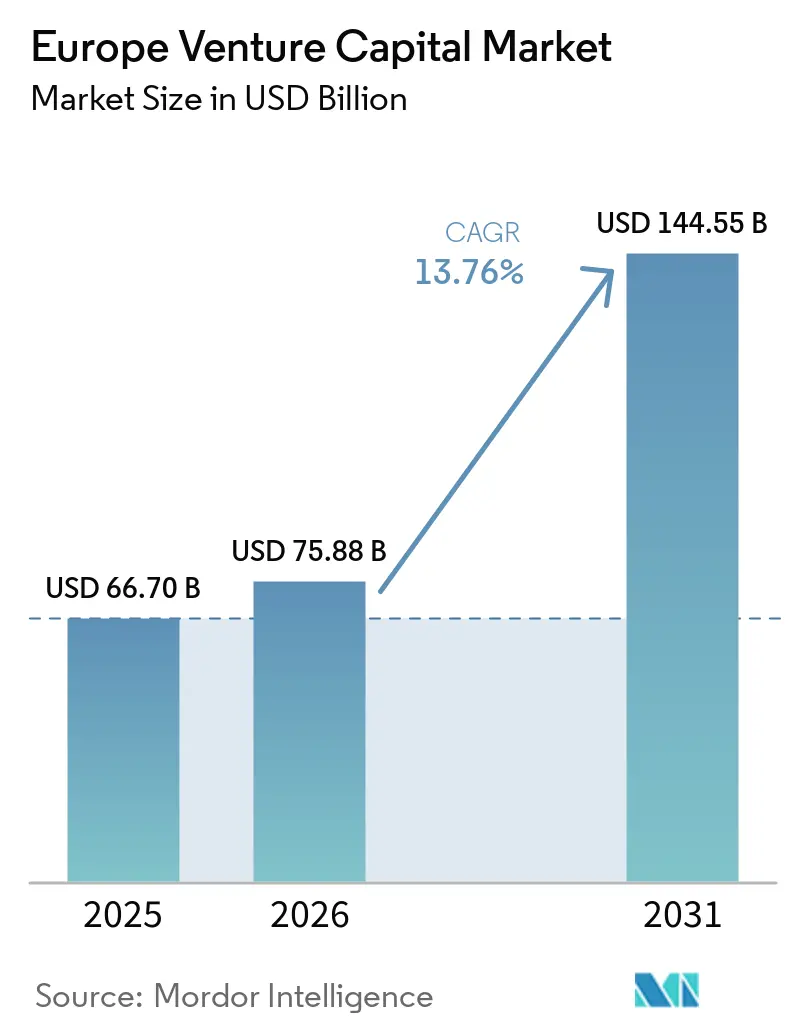

| Taille du marché de l'année de base (2025) | 66.70 Milliards de dollars |

| Taille du Marché (2026) | 75.88 Milliards de dollars |

| Taille du Marché (2031) | 144.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du capital-risque par Mordor Intelligence

La taille du marché européen du capital-risque devrait progresser de 66,70 milliards USD en 2025 et 75,88 milliards USD en 2026 à 144,55 milliards USD d'ici 2031, enregistrant un TCAC de 13,76 % entre 2026 et 2031.

La reprise fait suite à une remise à niveau sur la période 2022-2024, la confiance étant soutenue par des améliorations réglementaires qui ont amélioré l'accès et les options de sortie, ainsi que par un approfondissement des ancres publiques pour le capital en phase avancée. L'adoption de l'ELTIF 2.0 a favorisé les véhicules semi-liquides et permis une distribution plus large, tandis que le Groupe BEI a renforcé la capacité en capital-croissance via l'ETCI 2.0 et une enveloppe de financement technologique élargie. L'intensité concurrentielle est restée élevée, le capital international représentant la majorité des allocations de 2025 et les tours en phase avancée absorbant plus de la moitié de la valeur déployée, ce qui a creusé l'écart de valorisation entre les scale-ups confirmées et les entreprises en phase d'amorçage. Le marché européen du capital-risque navigue entre des canaux de sortie étroits sur les marchés publics et une boîte à outils de liquidité privée plus saine incluant les marchés secondaires et la dette venture, qui améliorent ensemble le recyclage du capital et les distributions sur capital investi au fil du temps.

Principaux enseignements du rapport

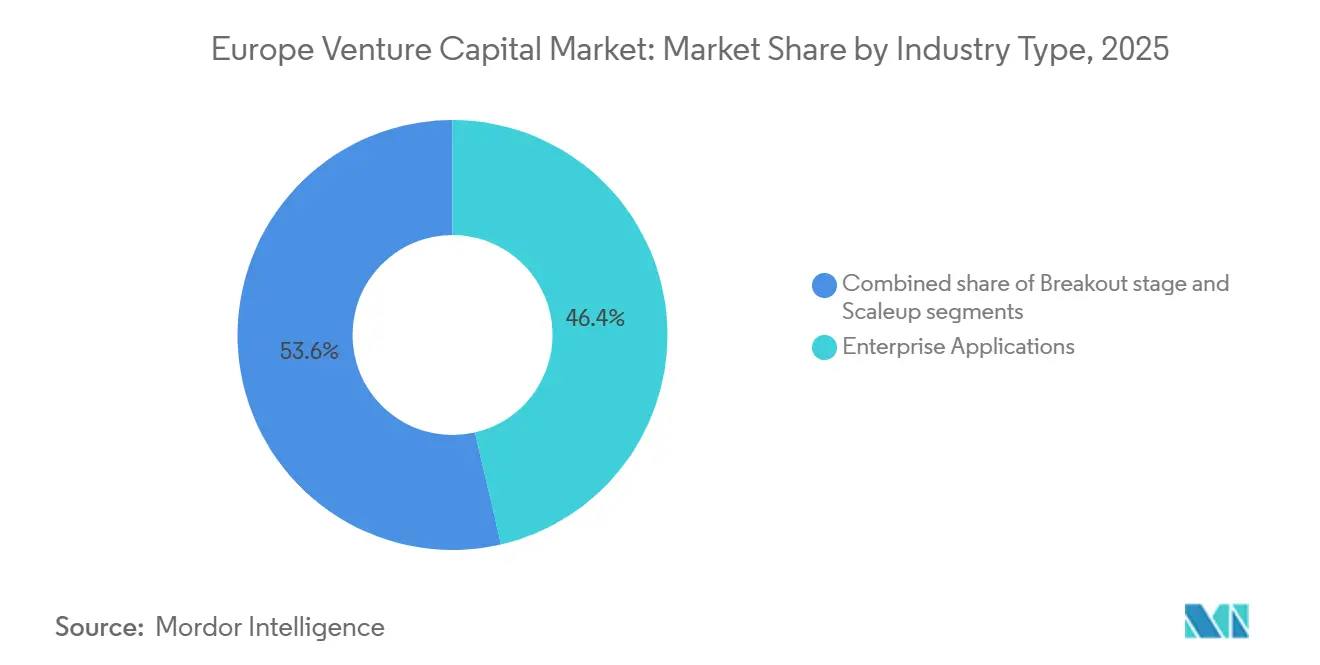

- Par type d'industrie, les Applications d'entreprise ont représenté 46,38 % des parts de revenus du marché européen du capital-risque en 2025, tandis que l'Intelligence artificielle devrait croître à un TCAC de 14,72 % jusqu'en 2031.

- Par stade de démarrage, l'investissement en phase avancée a représenté 56,47 % des parts du marché européen du capital-risque en 2025 et devrait progresser à un TCAC de 10,84 % jusqu'en 2031.

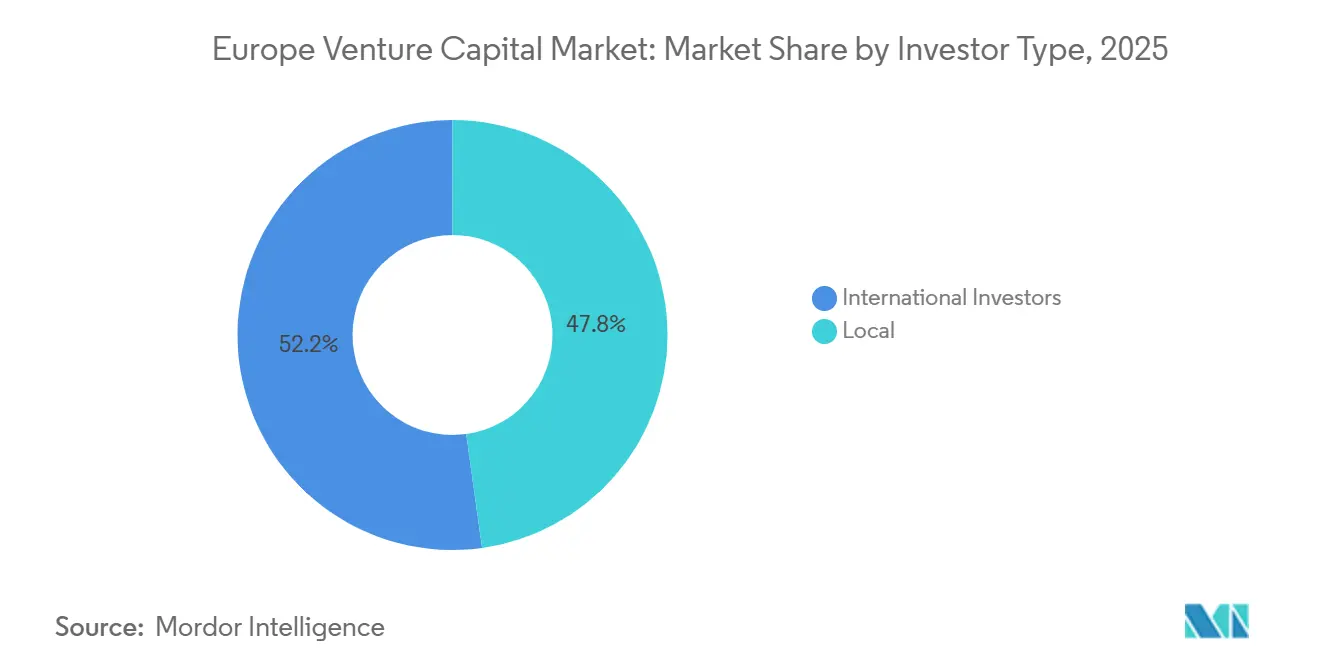

- Par type d'investisseur, les participants internationaux ont capté 52,19 % du marché européen du capital-risque en 2025 et devraient croître à un rythme annuel de 9,63 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 31,16 % des parts du marché européen du capital-risque en 2025, avec un TCAC projeté de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du capital-risque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'ELTIF 2.0 permet un accès semi-liquide au capital-risque pour les particuliers via des structures evergreen et une distribution transfrontalière | +2.3% | Mondial, avec le Luxembourg comme plaque tournante grâce au passeport paneuropéen | Moyen terme (2-4 ans) |

| L'Acte de cotation de l'UE simplifie les prospectus de suivi et de croissance, améliorant les options de sortie et de recotation | +1.8% | À l'échelle de l'UE, avec une forte adoption au Royaume-Uni, en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Les initiatives du FEI et de la BEI telles que l'ETCI et TechEU ancrent le capital-croissance en phase avancée en Europe | +2.1% | États membres de l'UE, avec des pôles de technologies de pointe en Allemagne, en France et dans les pays nordiques | Moyen terme (2-4 ans) |

| Les agendas de souveraineté en IA et en technologies de pointe élargissent le pipeline investissable incluant l'IA, le quantique, les puces et le double usage | +3.4% | Allemagne, France, Royaume-Uni et pays nordiques, avec des retombées vers la fabrication en Europe centrale et orientale | Long terme (≥ 4 ans) |

| La maturation des marchés secondaires de capital-risque et des facilités basées sur la valeur liquidative améliorent les distributions sur capital investi et le recyclage du capital | +1.6% | Royaume-Uni, Allemagne et France, avec des pôles secondaires au Luxembourg | Moyen terme (2-4 ans) |

| Le mandat de paiements instantanés SEPA accélère les infrastructures fintech et l'adoption des paiements B2B | +1.4% | Cœur de la zone euro, avec une couverture complète s'étendant d'ici juillet 2027 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'ELTIF 2.0 ouvre un accès semi-liquide de qualité institutionnelle à la gestion de patrimoine des particuliers

L'ELTIF 2.0 est entré en vigueur en 2024 avec des modifications qui ont élargi le périmètre investissable, ajouté des structures evergreen et supprimé les minimums pour les particuliers, rendant ainsi le véhicule plus compatible avec la distribution en gestion de patrimoine et le passeport transfrontalier sous une seule enveloppe. Le Luxembourg s'est imposé comme domicile principal, et les actifs sous gestion du secteur dans les ELTIF ont atteint près de 20 milliards EUR (23,52 milliards USD) fin 2024, témoignant d'une expansion décuplée par rapport aux niveaux d'avant la réforme, qui s'est maintenue dans les allocations 2025 aux stratégies venture et de croissance. Les gestionnaires ont adopté des structures de fonds de fonds pour combiner une exposition de l'amorçage à la croissance dans des véhicules uniques, atténuer la courbe en J et accommoder des souscriptions et rachats périodiques calibrés sur la valeur liquidative et les seuils de liquidité. Le passeport transfrontalier du régime a élargi la distribution adressable aux canaux de détail dans plusieurs États membres sous des règles harmonisées qui réduisent les enregistrements redondants, soutenant ainsi une formation de capital plus large pour le marché européen du capital-risque. Les clarifications de la Commission européenne en décembre 2025 ont résolu les questions relatives aux seuils de rachat et aux interprétations de maintien du capital, réduisant l'incertitude opérationnelle pour les structures semi-liquides. La combinaison de la semi-liquidité, de l'accès simplifié pour les particuliers et de la portabilité du passeport attire de nouvelles cohortes d'investisseurs sur le marché européen du capital-risque, ce qui diversifie les bases de commanditaires et renforce la résilience des cycles de levée de fonds.

L'Acte de cotation de l'UE réduit de deux tiers la charge des prospectus de suivi

L'Acte de cotation de l'UE, adopté en octobre 2024 et entré en vigueur en novembre 2024, a plafonné les prospectus de suivi à 50 pages, simplifié les prospectus des marchés de croissance des PME à 75 pages et relevé le seuil d'exemption pour les titres fongibles de 20 % à 30 %, ce qui compresse ensemble les délais de mise sur le marché pour les émetteurs et réduit les coûts de conseil et de souscription[1]Équipe éditoriale, « Le paquet de l'Acte de cotation de l'UE entre en vigueur », Mayer Brown, mayerbrown.com . Les périodes d'offre sont raccourcies de six à trois jours ouvrables, et les seuils de déclaration des dirigeants et personnes exerçant des responsabilités dirigeantes ont été relevés à 20 000 EUR (23 526 USD), ce qui allège la charge opérationnelle des équipes de direction et des fonctions de conformité des scale-ups préparant des offres secondaires[2]Équipe éditoriale, « Modifications des règles relatives aux prospectus et accès au marché », Covington & Burling, cov.com . Les examens nationaux des prospectus de suivi ont évolué vers des cycles plus courts par rapport aux niveaux de référence d'avant la réforme, une amélioration opérationnelle qui soutient les stratégies de sortie à double voie pour le marché européen du capital-risque. Les économies cumulées pour les émetteurs cotés dans l'UE sont estimées à 100 millions EUR (117,63 millions USD) par an sur les frais de conformité, ce qui est significatif pour les entreprises technologiques à capitalisation moyenne qui s'appuient sur des levées périodiques entre les financements privés et les fenêtres d'introduction en bourse complètes. Ces mesures améliorent les options de sortie, notamment pour les entreprises qui cherchent à se recôter en Europe ou à lever des capitaux relais via des formats à divulgation allégée conformes à l'Acte de cotation.

Le FEI et la BEI déploient 22,4 milliards EUR (26,3 milliards USD) pour combler les lacunes en capital en phase avancée

Le Groupe BEI a élargi le financement technologique en 2025 avec 22 milliards EUR (25,8 milliards USD) déployés sur des canaux de capital et de dette venture pour catalyser le capital privé et soutenir le financement de la croissance en phase avancée, qui reste un déficit historique en Europe par rapport à l'Amérique du Nord. L'ETCI 2.0 a ajouté 1,3 milliard EUR (1,5 milliard USD) d'engagements en décembre 2025, montant en puissance depuis le lancement initial début 2023 et ancrant davantage de méga-fonds avec des mandats pour soutenir les scale-ups européennes lors de tours en phase avancée[3]Équipe éditoriale, « TechEU, Programmes européens de financement technologique », Banque européenne d'investissement, eib.org . Les engagements du FEI se sont étendus à des véhicules nationaux et sectoriels, comme l'engagement du FEI envers le Seaya Growth Tech Fund, qui canalise des capitaux vers des scale-ups en technologies de pointe et en logiciels nécessitant des chèques de suivi plus importants. La dette venture s'est développée en parallèle, le Groupe BEI représentant une part significative du marché européen de la dette venture en 2025, aidant les entreprises à franchir les étapes de financement ultérieures et à maintenir leur croissance avant les introductions en bourse ou les cessions industrielles. Les instruments combinés réduisent le risque d'exécution pour les grands tours et soutiennent le marché européen du capital-risque à mesure que les entreprises se développent dans plusieurs pays et ont besoin de partenaires de financement cohérents. L'architecture public-privé plus large vise également à maintenir la propriété intellectuelle et la création d'emplois en Europe en ancrant des fonds et des tours qui pourraient autrement être menés depuis l'étranger.

Les mandats de souveraineté en IA et en quantique élargissent les pipelines de technologies de pointe

L'agenda des technologies de pointe en Europe met l'accent sur des capacités souveraines dans l'IA, le quantique et le matériel habilitant tel que les semi-conducteurs, ce qui façonne des pipelines pluriannuels pour l'investissement venture et l'adoption par les entreprises dans les secteurs réglementés. La Stratégie européenne pour le quantique, publiée en juillet 2025, a tracé une voie pour une expansion substantielle des marchés mondiaux du quantique d'ici 2040 et documenté plus de 11 milliards EUR (12,9 milliards USD) d'investissements publics cumulés de l'UE et des États membres ces dernières années, incluant des lignes pilotes dans plusieurs pays. Le vivier de talents est également au cœur des préoccupations, avec de nouvelles académies de compétences et des infrastructures de recherche, ce qui soutient un marché européen du capital-risque plus durable dans les technologies de pointe. Les plateformes de capital-risque et les partenaires de l'écosystème ont signalé des allocations croissantes à la robotique, à l'IA appliquée et aux matériaux de frontière susceptibles de générer des gains de productivité à court terme tout en maintenant un alignement stratégique avec les objectifs de souveraineté. Les mandats alignés sur la souveraineté et les ancres publiques attirent le capital privé aux points d'inflexion clés, réduisant le déficit de financement en phase avancée et renforçant la confiance pour se développer dans des secteurs sensibles. Le mix d'instruments politiques signale un soutien à long horizon, encourageant les fondateurs et les investisseurs à planifier autour de cycles de produits pluriannuels et de parcours de certification réglementaire dans des domaines tels que le chiffrement quantique et l'IA à sécurité critique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement à la sortie et liquidité inégale en phase avancée malgré les réformes | -1.9% | À l'échelle de l'UE, plus aigu en Europe du Sud et dans certaines parties de l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| L'AIFMD II ajoute des outils de gestion de la liquidité et des règles pour les fonds accordant des prêts, alourdissant la charge de conformité et d'exploitation | -1.2% | États membres de l'UE, avec une friction plus élevée pour les gestionnaires de fonds d'investissement alternatifs de plus petite taille dans les principaux domiciles | Moyen terme (2-4 ans) |

| Le renforcement du filtrage des investissements directs étrangers et des contrôles à l'exportation accroît le risque d'autorisation pour les technologies sensibles | -0.9% | Allemagne, France, Pays-Bas et pays nordiques, avec une application à l'échelle de l'UE d'ici 2027 | Long terme (≥ 4 ans) |

| Les obligations de l'Acte européen sur l'IA augmentent les délais de mise sur le marché et l'intensité capitalistique pour les systèmes à haut risque et les modèles d'IA à usage général | -1.5% | À l'échelle de l'UE, avec les coûts les plus élevés dans les pôles de technologies de pointe à forte exposition à l'IA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulots d'étranglement à la sortie persistent malgré les réformes à double voie

L'activité d'introduction en bourse pour les entreprises européennes soutenues par le capital-risque a atteint des niveaux décennaux bas en 2025, ce qui a contraint les distributions et prolongé les périodes de détention dans de nombreux portefeuilles malgré les simplifications apportées par l'Acte de cotation pour les prospectus de suivi et de croissance. Les fusions-acquisitions ont représenté la grande majorité des sorties d'entreprises soutenues par le capital-risque en volume, mais la concentration dans un nombre réduit de transactions plus importantes a laissé de nombreux actifs de niveau intermédiaire dans l'attente de meilleures valorisations ou d'acquéreurs stratégiques plus clairement identifiés. Des introductions en bourse emblématiques comme la cotation de Klarna à New York en 2025 ont montré que certaines scale-ups européennes continuent de préférer la liquidité et la couverture de recherche plus profondes des États-Unis lorsque le sentiment des marchés publics est fragile en Europe. La friction est la plus élevée dans les technologies sensibles, où des autorisations réglementaires supplémentaires s'appliquent et où les examens nationaux peuvent prolonger les délais de transaction et la certitude de clôture. La liquidité inégale en phase avancée pousse les gestionnaires de fonds à réserver davantage de capital pour les tours de suivi, ce qui réduit la disponibilité pour l'amorçage et les séries A sur l'ensemble du marché européen du capital-risque pendant les phases de reprise. Prises ensemble, ces conditions allongent les délais de sortie et compriment les distributions sur capital investi attendues, ce qui maintient la sélectivité des levées de fonds autour des gestionnaires disposant de stratégies de distribution reproductibles sur des marchés difficiles.

Les règles de liquidité de l'AIFMD II ajoutent des frictions opérationnelles pour les fonds accordant des prêts

L'AIFMD II introduit des plafonds d'effet de levier pour les fonds d'investissement alternatifs accordant des prêts, des limites de concentration et des outils de gestion de la liquidité obligatoires pour les structures ouvertes, avec une date d'application clé en avril 2026 qui nécessite des mises à jour des systèmes, des politiques et des tests de résistance périodiques. Les normes techniques de l'Autorité européenne des marchés financiers définissent en outre la compatibilité des fonds ouverts avec les cadres de gestion du risque de liquidité et exigent la sélection d'au moins deux outils de gestion de la liquidité, tels que des seuils de rachat ou une tarification par oscillation, ce qui influencera la structuration des produits dans les stratégies de crédit privé et de dette venture. Un allègement transitoire s'applique aux fonds plus anciens fermés aux nouveaux capitaux, mais les nouveaux véhicules ou ceux encore en phase de levée de fonds doivent respecter la date de conformité de 2026, ce qui accélère les plans de dépenses d'exploitation pour les gestionnaires de plus petite taille. Les tests de résistance standardisés peuvent améliorer la résilience systémique, mais des outils de gestion de la liquidité mal calibrés risquent d'amplifier les sorties si plusieurs fonds activent simultanément leurs seuils en période de stress, ce qui ajoute de la complexité pour les investisseurs évaluant la liquidité et la tarification lors des rachats. Les gestionnaires qui utilisent la dette venture pour financer les tours de capital préféreront probablement des structures fermées moins exposées aux dynamiques de rachat, ce qui influence la conception des millésimes de fonds futurs sur le marché européen du capital-risque. La charge opérationnelle est gérable pour les grandes plateformes disposant d'équipes dédiées, mais elle constitue une barrière pour les gestionnaires émergents sans économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'industrie : l'IA supplante les Applications d'entreprise en tant que principal vecteur de croissance

Les Applications d'entreprise ont représenté 46,38 % des allocations en 2025, tandis que l'Intelligence artificielle devrait croître à un TCAC de 14,72 % jusqu'en 2031, signalant une rotation du leadership de croissance au sein du marché européen du capital-risque. Ces équilibres reflètent une préférence persistante pour les revenus logiciels B2B prévisibles, parallèlement à une conviction croissante dans une IA actionnable qui soutient les flux de travail réglementés et des gains d'efficacité mesurables. Les ancres publiques européennes dans le financement technologique et la formation de capital-croissance en phase avancée renforcent le pipeline de technologies de pointe, permettant aux entreprises d'IA de progresser vers des trajectoires de scale-up robustes sur les marchés locaux avant de poursuivre une expansion mondiale. Les feuilles de route quantiques incluant des programmes de compétences et des lignes pilotes indiquent que les opportunités stratégiques dans le matériel et la sécurité adjacente continueront d'alimenter l'univers investissable pour les investisseurs venture et de croissance au-delà des logiciels d'IA. Le marché européen du capital-risque évolue également pour soutenir l'automatisation industrielle et les déploiements à sécurité critique, qui exigent souvent des certifications et des cycles de mise en œuvre plus longs adaptés aux investisseurs spécialisés. Les entreprises sont des co-développeurs et acheteurs actifs de solutions d'IA et d'automatisation, créant une demande prévisible pour les tours en phase avancée lorsque les jalons d'intégration sont atteints. Les structures de financement sont donc plus échelonnées et axées sur les jalons que lors des cycles précédents, ce qui s'aligne sur les besoins de gouvernance des secteurs réglementés. Le secteur européen du capital-risque adapte les conditions des opérations et la composition des syndicats pour refléter ces réalités, équilibrant le risque technique et les délais de commercialisation dans l'IA et les domaines de technologies de pointe connexes.

La dynamique du segment pour l'IA est façonnée par une combinaison d'ancres de programmes publics, d'achats d'entreprises et d'une densité de talents fondateurs qui continue de s'approfondir dans les principaux pôles, soutenant ensemble la confiance du marché européen du capital-risque dans l'IA comme principal vecteur de croissance. Les Applications d'entreprise restent un pool d'allocation central à mesure que les entreprises du marché intermédiaire et les grandes entreprises modernisent leurs infrastructures de données, de sécurité et de flux de travail, tandis que les fonctionnalités natives de l'IA remodèlent les cartes de produits dans les ventes, le support et les opérations. La capacité en phase avancée de l'ETCI et d'autres programmes du Groupe BEI augmente la probabilité d'une échelle durable dans les Applications d'entreprise et l'IA, soutenant un escalier de financement plus complet dont la région manquait lors des cycles précédents. À mesure que les parties prenantes intègrent les obligations de l'Acte européen sur l'IA, les entreprises du portefeuille qui excellent en matière de conformité peuvent se démarquer dans les appels d'offres et les ventes aux entreprises réglementées, ce qui peut influencer la rotation interne du capital entre les sous-secteurs logiciels au fil du temps. Dans ce contexte, les Applications d'entreprise peuvent continuer à attirer des allocations stables tandis que l'IA prend la tête de la croissance attendue pour le marché européen du capital-risque. Là où les données de parts de marché au niveau sectoriel sont discutées, les Applications d'entreprise détenaient la plus grande part du marché européen du capital-risque en 2025, tandis que l'IA détenait le taux de croissance projeté le plus élevé jusqu'en 2031.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par stade de démarrage : la structure en haltère de la phase avancée comprime la disponibilité pour l'amorçage et les séries A

L'investissement en phase avancée a représenté 56,47 % des allocations en 2025 et devrait progresser à un TCAC de 10,84 % jusqu'en 2031, soulignant une structure en haltère sur le marché européen du capital-risque qui favorise les scale-ups avec une traction avérée. Cette orientation reflète les priorités des commanditaires et des gestionnaires de fonds en matière de préservation du capital, d'économie unitaire et de voies plus rapides vers la liquidité, qui restent centrales alors que les introductions en bourse tardent et que les fusions-acquisitions demeurent la principale voie de sortie. La boîte à outils publique élargie, incluant l'ETCI 2.0, aide à soutenir des tours très importants, tandis que la plateforme de dette venture du Groupe BEI ajoute une autre voie que les entreprises peuvent emprunter pour atteindre la prochaine étape de financement ou se préparer à une sortie. Les écosystèmes en phase précoce continuent de s'adapter avec des preuves de concept plus précises pour les séries A, ce qui encourage des cycles de construction plus légers et une validation plus rapide du mouvement commercial et de la marge brute. Dans cet environnement, les syndicats plus importants s'appuient sur le co-investissement avec des entreprises pour l'adéquation stratégique, tandis que les fonds spécialisés mènent la diligence raisonnable sur les marchés réglementés. À mesure que les conditions de sortie s'améliorent, la planification des réserves peut se normaliser, ce qui soutiendrait une disponibilité de capital plus saine pour l'amorçage et les séries A sur l'ensemble du marché européen du capital-risque. Dans l'intervalle, les gestionnaires disposant de réseaux solides, de références clients précoces et d'une maturité en matière de conformité peuvent se différencier dans des processus compétitifs en phase avancée.

La construction de portefeuille au niveau de la plateforme anticipe désormais fréquemment des besoins de réserves supplémentaires en 2026 et 2027, ce qui accroît la sélectivité à l'amorçage et en série A pendant les cycles de planification 2026. Les sponsors s'attendent également à un recours plus structuré aux financements secondaires et basés sur la valeur liquidative pour soutenir une liquidité partielle et libérer du capital pour de nouveaux déploiements sans sacrifier la participation dans les actifs les plus performants. Cette architecture réduit la pression pour des sorties forcées, ce qui devrait améliorer les distributions sur capital investi à mesure que les canaux de sortie s'ouvrent, et cela bénéficierait aux allocations en amont vers les stratégies d'amorçage et de phase précoce sur le marché européen du capital-risque. Dans le même temps, la concentration en phase avancée implique une concurrence plus forte pour les leaders de catégorie et une barre plus haute pour les tours dimensionnés au-dessus de 100 millions EUR (117,63 millions USD), ce qui nécessite une préparation méticuleuse en matière de gouvernance, de conformité et de métriques opérationnelles. Par stade de démarrage, l'investissement en phase avancée détenait la plus grande portion des parts du marché européen du capital-risque en 2025, et il affiche le taux de croissance projeté le plus élevé parmi les stades jusqu'en 2031. Les fonds qui alignent le soutien opérationnel et la préparation réglementaire sur ces dynamiques peuvent bénéficier d'un accès plus favorable et maintenir des taux de succès plus élevés.

Par type d'investisseur : le capital international détient la majorité des parts dans un contexte de repli des commanditaires nationaux

Les participants internationaux détenaient 52,19 % des allocations en 2025 et devraient croître à 9,63 % jusqu'en 2031, ce qui souligne la dépendance de l'Europe à l'égard des pools de capitaux transfrontaliers pour clôturer les tours en phase avancée sur le marché européen du capital-risque. Cette structure apporte des avantages en termes de chèques plus importants, de spécialisation sectorielle et d'effets de réseau mondiaux pour l'expansion, mais elle concentre également la propriété et la prise de décision en matière de sortie en dehors de l'Europe dans certains cas. Les ancres publiques européennes au niveau des fonds et des entreprises visent à équilibrer ces résultats en attirant le co-investissement et en encourageant des centres de décision onshore pour la propriété intellectuelle stratégique. Le capital-risque d'entreprise des industriels, des acteurs de la santé et des leaders des semi-conducteurs européens continue de compléter la participation internationale dans les domaines stratégiques, aidant les entreprises en phase avancée à trouver des voies commerciales. Les spécialistes des marchés secondaires et les véhicules de continuation dirigés par des sponsors mondiaux restent des fournisseurs de liquidité actifs, achetant des positions auprès de commanditaires sous contrainte de temps et permettant aux gestionnaires de fonds de conserver des actifs plus longtemps, ce qui ajoute de la stabilité aux syndicats incluant des participants étrangers. À mesure que davantage de commanditaires nationaux élargissent leur exposition aux marchés privés en 2026 et 2027, le marché européen du capital-risque pourrait connaître un rééquilibrage progressif entre investisseurs internationaux et locaux. En attendant, les allocateurs mondiaux continuent de façonner les processus les plus compétitifs en phase avancée et d'influencer les modèles de gouvernance des scale-ups.

Les dynamiques par type d'investisseur influencent également le rythme des levées de fonds et les schémas de co-direction entre les pôles, les fonds de croissance mondiaux et les véhicules souverains fixant souvent le rythme des tours et les références de valorisation dans les plans 2026. Les plateformes européennes qui construisent des partenariats transatlantiques et pan-asiatiques crédibles peuvent mieux syndiquer de grandes levées tout en conservant les droits de décision fondamentaux et la gouvernance onshore. Au stade précoce, les fonds d'amorçage ancrés localement et les accélérateurs restent essentiels pour les pipelines de fondateurs et la densité de talents, tandis que les syndicats en phase avancée élargissent la diversité des types d'investisseurs sur le marché européen du capital-risque. À mesure que les régimes réglementaires dans l'IA et les services financiers arrivent à maturité, un soutien opérationnel sophistiqué en matière de conformité devient un facteur déterminant pour remporter des opérations, ce qui favorise les investisseurs disposant de ressources de plateforme alignées sur les nouvelles obligations. L'interaction entre le capital international, le capital-risque d'entreprise et les ancres publiques est donc centrale pour la vélocité des investissements et la préparation aux sorties en 2026 et au-delà.

Analyse géographique

Le Royaume-Uni a conservé 31,16 % des allocations en 2025 et devrait croître à un TCAC de 7,28 % jusqu'en 2031, ce qui en fait le plus grand écosystème national unique du marché européen du capital-risque. L'Allemagne et la France maintiennent un fort élan à mesure que la capacité en phase avancée s'élargit et que les mandats sectoriels dans les technologies de pointe attirent à la fois des intérêts nationaux et transfrontaliers. Sur ces marchés phares, les agendas d'innovation des entreprises et les ancres publiques créent de la profondeur pour les scale-ups, une différence importante par rapport au dernier cycle, où de nombreux tours de croissance ont migré vers l'étranger. L'environnement réglementaire arrive également à maturité, l'Acte de cotation de l'UE facilitant les levées de suivi pour les entreprises cotées envisageant des options à double voie, ce qui influence la conception des stratégies de sortie dans les pôles nationaux. Ces améliorations comptent dans la planification 2026 alors que le marché européen du capital-risque évalue la préparation aux introductions en bourse, les fenêtres de liquidité et l'appétit des sponsors pour les marchés secondaires.

Les instruments politiques de l'Allemagne comprennent un soutien aux scale-ups et aux technologies de frontière qui complètent la formation de capital menée par le marché, ce qui renforce la profondeur en phase avancée et consolide les clusters sectoriels avec des partenariats industriels. L'écosystème institutionnel de la France combine une capacité de financement public avec des plateformes privées dans les logiciels d'entreprise, la santé et l'IA, s'alignant sur le cadre de conformité de l'Acte européen sur l'IA pour positionner les fournisseurs dans les ventes réglementées. Le Royaume-Uni maintient ses atouts dans la fintech, l'IA et les sciences de la vie, avec un intérêt en phase avancée de la part d'investisseurs mondiaux et d'entreprises qui valorisent les talents en ingénierie et les voies d'adoption par les entreprises européennes. La Scandinavie et les Pays-Bas contribuent à des pôles résilients avec une forte adoption numérique et une portée client mondiale, aidés par une forte implication des entreprises dans l'innovation industrielle et l'électrification, ce qui soutient la diversité géographique du marché européen du capital-risque. Avec l'expansion du passeport transfrontalier et des véhicules paneuropéens, les pôles nationaux bénéficient de mécaniques de levée de fonds et de distribution plus cohérentes en 2026.

L'Europe du Sud et certaines parties de l'Europe centrale et orientale font face à une profondeur en phase avancée plus mince et à des risques de calendrier de sortie plus prononcés, notamment dans les technologies sensibles qui nécessitent des examens d'investissements directs étrangers multi-juridictionnels, ce qui peut allonger la diligence et ralentir la clôture des opérations. Ces marchés continuent de bénéficier de fonds paneuropéens et de programmes de co-investissement souverains visant à éviter une stratification permanente, ce qui soutient la formation d'entreprises en phase précoce et les passerelles vers des syndicats en phase avancée sur le marché européen du capital-risque. L'adoption des paiements en temps réel améliorera également l'infrastructure fintech B2B et les services financiers intégrés dans les marchés de la zone euro d'ici 2027, alignant les feuilles de route produits sur les rails instantanés et améliorant la dynamique du fonds de roulement pour les PME. À mesure que davantage de pôles intègrent les avantages de l'Acte de cotation et les obligations de l'Acte européen sur l'IA, les entreprises du portefeuille peuvent planifier leurs sorties et leur conformité de manière plus prévisible, ce qui devrait soutenir un rythme amélioré dans toutes les géographies en 2026 et 2027. Dans ces paramètres, la taille du marché européen du capital-risque reflétera une syndication multi-pays plus forte et une co-direction plus équilibrée entre investisseurs locaux et internationaux à mesure que les marchés phares continuent de mûrir.

Paysage concurrentiel

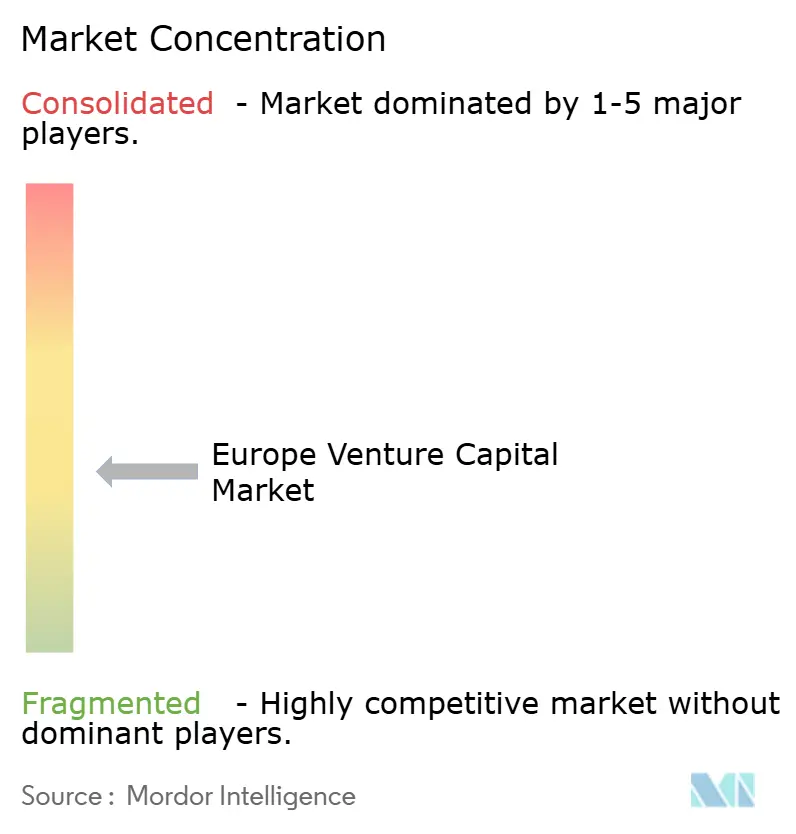

L'intensité concurrentielle au sein du marché européen du capital-risque est élevée en phase avancée et plus sélective en phase précoce, les principaux pôles représentant la majorité de la valeur déployée mais sans qu'aucun gestionnaire ne détienne une part dominante, ce qui indique un écosystème modérément fragmenté. Les plateformes multi-stades continuent de poursuivre un flux d'opérations agnostique en termes de secteurs, de l'amorçage à la série C, tandis que les investisseurs spécialisés se concentrent sur les technologies de pointe, la santé et les logiciels industriels avec un soutien opérationnel et de conformité sur mesure. Les mouvements stratégiques des entreprises leaders en 2024 et 2025 ont renforcé leur capacité de levée de fonds et leur portée opérationnelle, une tendance qui se prolonge dans le positionnement 2026 pour des tours européens plus importants. Balderton a annoncé 1,3 milliard USD sur de nouveaux fonds précoces et de croissance, renforçant sa présence multi-stades sur le continent. Atomico a finalisé une levée de fonds double de 1,24 milliard USD pour soutenir à la fois les investissements précoces et de croissance, augmentant sa capacité à accompagner les entreprises du portefeuille sur plusieurs tours. Eurazeo a ouvert un bureau à Stockholm pour approfondir la couverture nordique et soutenir des véhicules evergreen paneuropéens ciblant la distribution auprès des particuliers et des gestionnaires de patrimoine.

Les investisseurs disposant de plateformes opérationnelles solides en matière juridique, de talents, de finance et de durabilité deviennent plus compétitifs pour remporter les allocations des fondateurs, car la complexité réglementaire accroît la valeur du soutien post-investissement dans des domaines tels que la documentation relative à l'Acte européen sur l'IA et la préparation aux examens d'investissements directs étrangers. Les véhicules secondaires et de continuation soutenus par des institutions mondiales offrent des solutions de liquidité de portefeuille qui peuvent réduire l'exposition des gestionnaires de fonds aux périodes de détention prolongées, ce qui améliore les indicateurs de distributions sur capital investi et soutient la continuité des levées de fonds pour les plateformes expérimentées. La concurrence pour les tours en phase avancée reste intense, les programmes de capital-risque d'entreprise et les fonds de croissance internationaux ciblant les mêmes leaders de catégorie dans l'IA, la santé et les logiciels industriels, ce qui élève le niveau en matière de gouvernance, de mise sur le marché et de qualité de la salle des données. Les entreprises qui se différencient par la valeur opérationnelle, les partenariats co-commerciaux et la structuration de la conformité affichent des taux de succès plus élevés dans les processus disputés sur le marché européen du capital-risque.

L'expansion transfrontalière reste une priorité, les plateformes européennes augmentant leur présence sur le terrain pour sourcer, effectuer la diligence raisonnable et soutenir les entreprises dans les pôles à forte densité. OTB Ventures s'est développé au Luxembourg pour renforcer sa couverture du Benelux et de la France pour ses mandats de technologies de pointe, démontrant la valeur de la proximité avec les fondateurs et les partenaires dans les marchés multi-pays. EQT Life Sciences a avancé son exposition aux soins de santé en phase avancée via des co-directions sélectionnées, soutenant des programmes en phase clinique et construisant des perspectives vers les approbations mondiales et les voies de commercialisation. Ces mouvements signalent une maturité continue des capacités de plateforme, qui s'aligne sur les attentes des fondateurs alors que le marché européen du capital-risque passe de la reprise à une nouvelle phase de croissance dans la planification 2026.

Leaders du secteur européen du capital-risque

Index Ventures

Accel

Balderton Capital

Northzone

Atomico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : la startup britannique de véhicules autonomes Wayve a levé 1,5 milliard USD lors d'un tour de série D mené par Eclipse avec la participation de Balderton Capital et SoftBank, atteignant une valorisation de 8,6 milliards USD et représentant l'une des plus grandes levées d'infrastructure d'IA en Europe, positionnant l'entreprise pour développer sa plateforme d'autonomie mondiale à travers des partenariats avec des équipementiers en Amérique du Nord et en Asie.

- Janvier 2026 : EQT Life Sciences a co-dirigé un tour de série B de 51 millions EUR (60 millions USD) dans Exciva, basée à Heidelberg, pour faire progresser sa thérapie contre la maladie d'Alzheimer vers des essais cliniques de phase 2 dans l'UE, aux États-Unis et au Canada, avec Philip Scheltens rejoignant le conseil d'administration d'Exciva en tant que directeur, démontrant un appétit institutionnel soutenu pour les thérapeutiques neurodégénératives malgré la volatilité du secteur biotechnologique.

- Novembre 2025 : Eurazeo a ouvert un bureau à Stockholm dirigé par la directrice générale Katrin Boström pour renforcer les relations avec les investisseurs nordiques et britanniques, le soutien opérationnel aux entreprises du portefeuille et la levée de fonds pour deux fonds Evergreen paneuropéens ciblant les investisseurs individuels suédois.

- Mars 2025 : OTB Ventures a lancé un bureau au Luxembourg et recruté des cadres supérieurs pour accroître le flux d'opérations au Benelux et en France dans le cadre de son mandat d'investissement paneuropéen en technologies de pointe couvrant la robotique, les technologies spatiales, l'automatisation d'entreprise et l'IA.

Périmètre du rapport sur le marché européen du capital-risque

Le capital-risque est une forme de financement par capital-investissement fourni par des sociétés ou des fonds de capital-risque à des startups, des entreprises en phase précoce et des entreprises émergentes jugées à fort potentiel de croissance ou ayant démontré une forte croissance.

Une analyse de fond complète du marché européen du capital-risque, comprenant une évaluation du marché parent, des tendances émergentes par segments et des marchés régionaux. Les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché sont également couverts dans le rapport.

Le marché européen du capital-risque est segmenté par investissements dans les pays (Royaume-Uni, Allemagne, Finlande, Espagne et autres), par taille d'opération (investissement ange/amorçage, investissement en phase précoce et investissement en phase avancée) et par secteur d'investissement (fintech, pharma et biotech, biens de consommation, industrie/énergie, matériel informatique et services, et autres industries).

| Fintech |

| Pharma et Biotech |

| Biens de consommation |

| Industrie/Énergie |

| IT/Matériel et Services |

| Autres industries |

| Investissement Ange/Amorçage |

| Investissement en phase précoce |

| Investissement en phase avancée |

| Local |

| International |

| Royaume-Uni |

| Allemagne |

| France |

| Suède |

| Pays-Bas |

| Espagne |

| Reste de l'Europe |

| Par type d'industrie | Fintech |

| Pharma et Biotech | |

| Biens de consommation | |

| Industrie/Énergie | |

| IT/Matériel et Services | |

| Autres industries | |

| Par stade de démarrage | Investissement Ange/Amorçage |

| Investissement en phase précoce | |

| Investissement en phase avancée | |

| Par type d'investisseur | Local |

| International | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Suède | |

| Pays-Bas | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen du capital-risque ?

La taille du marché européen du capital-risque a atteint 66,70 milliards USD en 2025 et devrait atteindre 144,55 milliards USD d'ici 2031 à un TCAC de 13,76 % sur la période 2026-2031.

Quels segments sont en tête par parts et par croissance au sein du marché européen du capital-risque ?

Les Applications d'entreprise détenaient 46,38 % des parts en 2025, tandis que l'Intelligence artificielle devrait croître à un TCAC de 14,72 % jusqu'en 2031.

Comment les dynamiques en phase avancée façonnent-elles l'allocation du capital en Europe ?

L'investissement en phase avancée a représenté 56,47 % des allocations en 2025 et est projeté à un TCAC de 10,84 % jusqu'en 2031, soutenu par l'ETCI 2.0 et la capacité de dette venture de la BEI qui réduisent le risque d'exécution pour les tours plus importants.

Quels changements de politique sont les plus pertinents pour les sorties et la liquidité en 2026 ?

L'Acte de cotation de l'UE raccourcit les formats et les délais des prospectus pour les offres de suivi et de croissance des PME, et un marché secondaire en maturation avec des valorisations de valeur liquidative en hausse améliore le recyclage du capital et les distributions sur capital investi.

Comment l'Acte européen sur l'IA affectera-t-il les entreprises d'IA soutenues par le capital-risque en Europe ?

L'Acte impose des obligations pour les systèmes d'IA à haut risque et à usage général couvrant la gestion des risques, la gouvernance des données, la documentation, l'évaluation de la conformité et la supervision humaine, ce qui augmente les besoins en capital à court terme mais peut créer des avantages de confiance dans les secteurs réglementés.

Quelle géographie détient la plus grande part du marché européen du capital-risque ?

Le Royaume-Uni détenait 31,16 % des allocations de 2025, avec un TCAC projeté de 7,28 % jusqu'en 2031, tandis que l'Allemagne et la France affichent un fort élan de reprise soutenu par des ancres publiques et des mandats sectoriels.

Dernière mise à jour de la page le: