Taille et parts du marché du capital-investissement en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

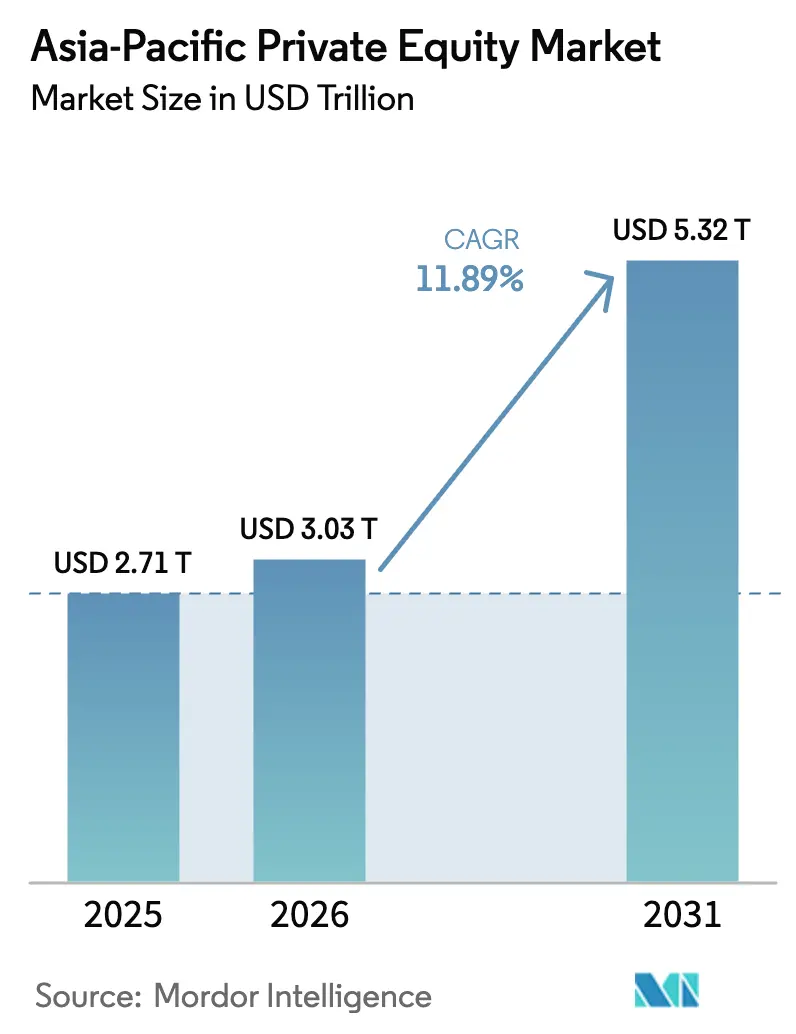

| Taille du marché de l'année de base (2025) | 2.71 Trillions de dollars américains |

| Taille du Marché (2026) | 3.03 Trillions de dollars américains |

| Taille du Marché (2031) | 5.32 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capital-investissement en Asie-Pacifique par Mordor Intelligence

La taille du marché du capital-investissement en Asie-Pacifique devrait passer de 2 710 milliards USD en 2025 à 3 030 milliards USD en 2026 et atteindre 5 320 milliards USD d'ici 2031, à un CAGR de 11,89 % sur la période 2026-2031.

La région est devenue une destination prioritaire pour les capitaux institutionnels mondiaux, alors que les investisseurs rééquilibrent leur exposition en s'éloignant des économies développées à croissance plus lente. Les grands investisseurs souverains et les fonds de pension continuent d'amplifier la taille des transactions, tandis qu'un écart croissant dans le financement bancaire stimule les volumes de prêts directs. Le réalignement géopolitique incite les sponsors à diversifier leurs portefeuilles au-delà de la Chine continentale vers l'Inde, le Japon et certaines économies de l'ASEAN. Par ailleurs, la numérisation, le vieillissement démographique et la transition énergétique élargissent les pipelines de transactions thématiques dans les secteurs de la technologie, de la santé et des infrastructures, soutenant les perspectives de croissance à long terme au sein du marché du capital-investissement en Asie-Pacifique.

Principaux enseignements du rapport

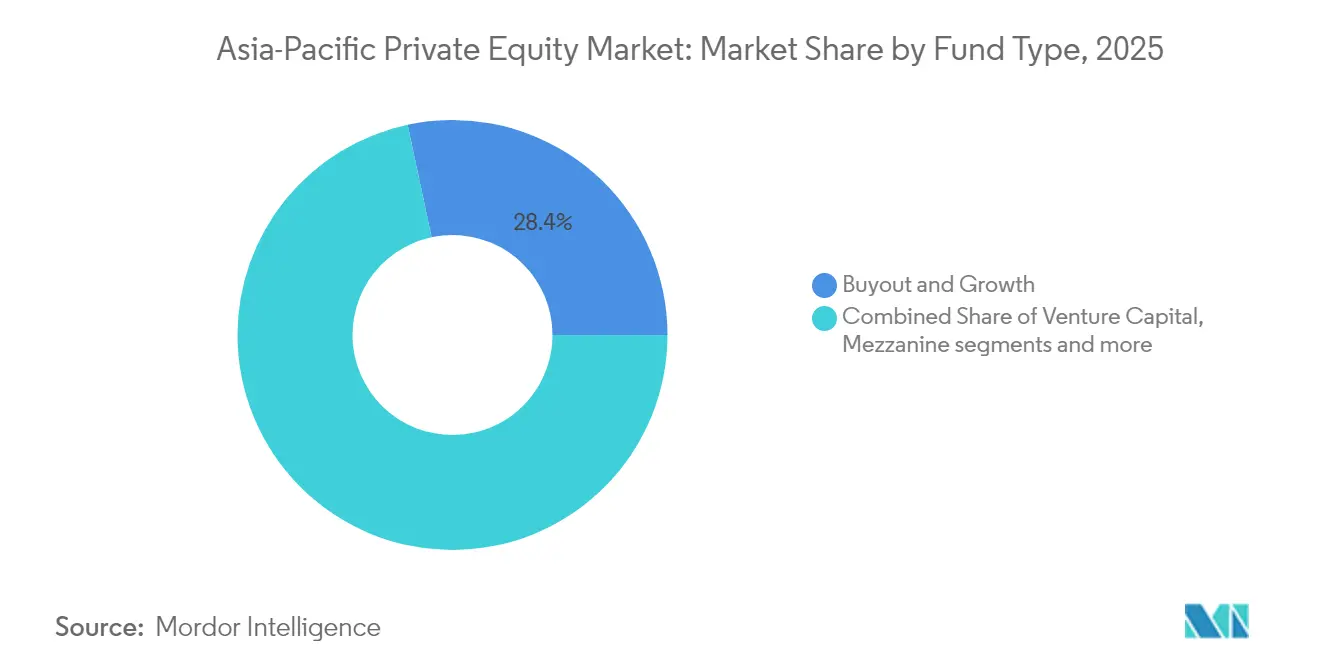

- Par type de fonds, le rachat et la croissance ont conservé une part de revenus de 28,35 % en 2025 ; le capital-risque devrait s'accélérer à un CAGR de 13,97 % durant 2026-2031.

- Par secteur, la technologie a capté 12,05 % de la valeur des transactions en 2025, tandis que la santé devrait connaître la croissance la plus rapide avec un CAGR de 17,92 % sur la période de prévision.

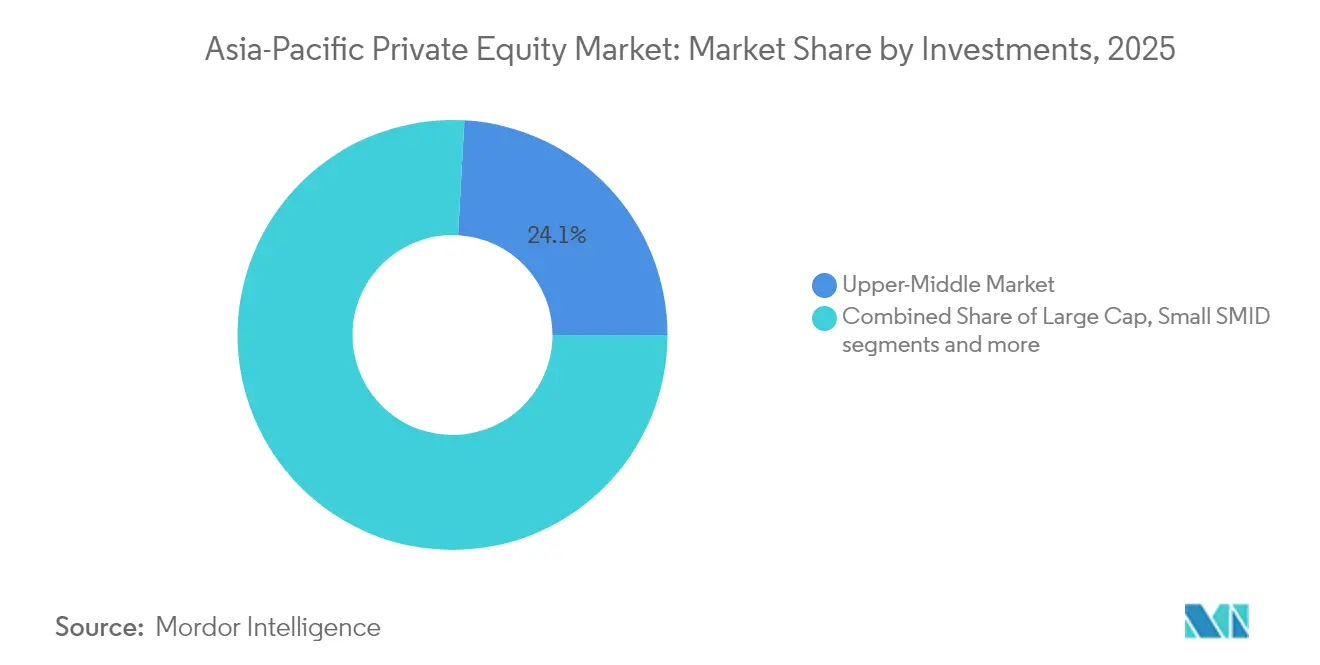

- Par taille d'investissement, les transactions du marché intermédiaire supérieur ont représenté 24,12 % de la taille du marché du capital-investissement en Asie-Pacifique en 2025 ; les transactions petites et SMID devraient progresser à un CAGR de 12,05 %.

- Par géographie, la Chine était en tête avec 22,86 % de la part du marché du capital-investissement en Asie-Pacifique en 2025, tandis que l'Inde devrait croître à un taux composé de 13,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Capital-Investissement en Asie-Pacifique*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Niveaux records de poudre sèche provenant des commanditaires souverains et des fonds de pension | +2.1% | Singapour, Australie, Japon | Moyen terme (2-4 ans) |

| Cessions d'actifs non essentiels liées aux successions d'entreprises | +1.8% | Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Croissance rapide des transactions de crédit privé | +2.3% | Singapour, Hong Kong, Australie | Moyen terme (2-4 ans) |

| Plateformes numériques natives du marché intermédiaire | +1.5% | ASEAN-6 et Inde | Long terme (≥ 4 ans) |

| Libéralisation réglementaire des plafonds de participation étrangère | +1.2% | Vietnam, Thaïlande, Philippines, avec adoption progressive au sein de l'ASEAN | Moyen terme (2-4 ans) |

| Impulsion vers une infrastructure zéro émission nette (énergies renouvelables, chaînes d'approvisionnement pour véhicules électriques) | +1.7% | Mondial, avec des gains précoces en Chine, en Inde et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement record de la poudre sèche transforme l'allocation des capitaux

Les investisseurs souverains et les fonds de pension détiennent environ 34 % des actifs souverains mondiaux et ont augmenté leurs allocations aux marchés privés de 10 % par an au cours de la dernière décennie. Le volume de capitaux non déployés a fait grimper les tickets de transaction, les fonds souverains d'Asie-Pacifique ayant à eux seuls orienté 79,4 milliards USD vers des transactions de capital-investissement en 2023. Les investisseurs du Golfe ont rejoint GIC de Singapour dans des co-investissements de plusieurs milliards de dollars, confirmant une tendance vers des structures économisant les frais et riches en gouvernance. Le déploiement est toutefois devenu plus sélectif, les entités étatiques singapouriennes ayant réduit leurs engagements globaux de plus de 50 % en 2023, tandis que leurs homologues du Golfe ont accéléré leur exposition dans les actifs technologiques et d'infrastructure. Le nouveau mix de capitaux comprime les rendements d'entrée tout en approfondissant simultanément la pile de liquidités disponible pour les commandités. Dans l'ensemble, l'abondance de la poudre sèche continue d'ancrer la dynamique des offres sur l'ensemble du marché du capital-investissement en Asie-Pacifique.

La crise de succession au Japon et en Corée accélère la restructuration des entreprises

Le vieillissement des profils de propriété et la réforme de la gouvernance ont conduit les entreprises japonaises à céder 56 milliards USD d'unités non essentielles depuis 2022, la valeur cumulée la plus élevée depuis la crise financière mondiale. Les cessions représentent désormais 12,6 % des rachats en Asie-Pacifique, contre 5,7 % il y a seulement trois ans, signalant un changement structurel plutôt que cyclique. La privatisation de Toshiba pour 15 milliards USD illustre l'appétit des sponsors pour les restructurations complexes multi-activités, tandis que le véhicule de 3 milliards USD de Carlyle axé sur le Japon souligne un engagement à long terme envers ce thème. Les conglomérats sud-coréens font face à des pressions démographiques parallèles, stimulant des fusions-acquisitions transfrontalières qui permettent aux fonds de capital-investissement régionaux de consolider les chaînes d'approvisionnement industrielles. Des équipes locales dédiées confèrent aux firmes mondiales rapidité d'exécution et aisance culturelle, se traduisant par des avantages concurrentiels dans les négociations bilatérales. Ces facteurs contribuent ensemble à la croissance à court terme intégrée dans le marché du capital-investissement en Asie-Pacifique.

La montée en puissance du crédit privé comble le vide laissé par les banques traditionnelles

Les actifs de crédit privé ont dépassé 1 200 milliards USD dans le monde, et l'Asie-Pacifique a enregistré la hausse régionale la plus rapide, les règles de capital réglementaire bancaire ayant freiné les prêts syndiqués. Les prêteurs alternatifs se tournent vers le refinancement immobilier à Hong Kong et le retard d'infrastructure en Australie, des domaines où les limites de risque des banques commerciales se sont le plus resserrées. Les infrastructures seules nécessitent 26 000 milliards USD d'ici 2030, faisant des stratégies de prêt direct des facilitateurs essentiels des calendriers d'achèvement des projets. Les prêts directs aux entreprises soutenues par des sponsors constituent l'allocation principale, offrant des coupons à taux variable qui couvrent le risque de duration dans un cycle de hausse des taux. La demande des investisseurs est robuste ; 25 à 50 % des allocataires européens appliquent désormais un effet de levier sur leurs portefeuilles de prêts directs et manifestent de l'intérêt pour reproduire ce modèle en Asie. La flexibilité de financement qui en résulte renforce la certitude d'exécution des transactions et soutient la résilience des valorisations sur l'ensemble du marché du capital-investissement en Asie-Pacifique[1]Scott Murdoch, "La croissance du crédit privé en Asie est prête à s'accélérer alors que les banques se retirent," Reuters, reuters.com.

La prolifération des plateformes numériques stimule l'innovation sur le marché intermédiaire

Le financement des technologies financières dans l'ASEAN a bondi de moins de 600 millions USD en 2015 à 6,4 milliards USD en 2024, une multiplication par dix qui a résisté aux replis mondiaux du capital-risque. Les tours de financement en phase précoce absorbent plus de 60 % des flux entrants, reflétant un vaste espace blanc dans les paiements numériques, la néobanque et les verticales de finance intégrée. Parmi les levées de fonds marquantes figurent la Série D de 270 millions USD de Kredivo et l'expansion de 195 millions USD d'Ascend Money, toutes deux soutenues par des bases de consommateurs sous-bancarisés. Les investisseurs comblent également le « chaînon manquant » en injectant des capitaux de croissance dans des entreprises en phase d'expansion telles que Validus, soutenue par un chèque de 20 millions USD de 01Fintech pour le prêt aux PME régionales. La convergence de l'intelligence artificielle, de la chaîne de blocs et des protocoles à sécurité quantique élargit les marchés adressables totaux et diversifie les voies de monétisation. Ce volant technologique amplifie le potentiel de hausse à long terme intégré dans le marché du capital-investissement en Asie-Pacifique.

Analyse de l'Impact des Freins sur le Marché du Capital-Investissement en Asie-Pacifique*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Bifurcation géopolitique États-Unis–Chine | -1.9% | Grande Chine et corridors sortants | Long terme (≥ 4 ans) |

| Fenêtres d'introduction en bourse atténuées prolongeant les périodes de détention | -1.4% | Asie-Pacifique principale | Moyen terme (2-4 ans) |

| Volatilité des changes et divergence des taux érodant les rendements | -1.1% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards de diligence raisonnable liés aux critères ESG et risque de contentieux pour greenwashing | -0.8% | Application plus stricte en Australie et à Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La bifurcation géopolitique fragmente les flux de capitaux transfrontaliers

Environ 1 500 milliards USD d'actifs chinois restent bloqués dans des millésimes de capital-investissement plus anciens, les acheteurs secondaires réclamant des décotes supérieures à 60 %, contre 15 % aux États-Unis et en Europe. Les grandes franchises mondiales n'ont réalisé que cinq nouvelles transactions onshore en Chine en 2024, après en avoir conclu 30 en 2021, tandis que Sequoia s'est scindée en trois marques régionales pour isoler l'exposition réglementaire. Le CFIUS a élargi les obligations de dépôt, ajoutant des coûts de diligence et potentiellement des sanctions civiles en cas de non-conformité, augmentant ainsi les frictions pour le financement transfrontalier des commanditaires. Les commanditaires chinois réorganisent leurs participations dans des fonds occidentaux, comme en témoigne le plan de cession secondaire de 1 milliard USD présenté par China Investment Corporation. L'effet cumulatif est un engorgement de liquidités qui redirige l'attention des sponsors vers l'Inde, le Japon et l'Asie du Sud-Est. Cette fragmentation dilue les corrélations de rendement historiques mais soustrait une impulsion de croissance à court terme du marché du capital-investissement en Asie-Pacifique.

La prolongation des périodes de détention comprime les rendements des investissements

Les taux de distribution dans les fonds de capital-risque d'Asie-Pacifique se situent à des niveaux bas sur plusieurs années, incitant les gestionnaires à conserver les actifs au-delà des cycles habituels de cinq ans. Les marchés d'introduction en bourse restent incohérents : VNG du Vietnam a retiré sa cotation aux États-Unis, et plusieurs plateformes d'Asie du Sud-Est ont reporté leurs introductions en bourse en raison de décalages de valorisation. Les acquéreurs stratégiques, cependant, réintègrent les segments de la santé et des télécommunications, comblant sélectivement le déficit de sorties par des acquisitions d'entreprises. En réponse, les commandités déploient des véhicules de continuation et des tranches de capitaux propres préférentiels pour générer des liquidités intermédiaires pour les investisseurs. Ces mécanismes protègent les taux de rendement internes mais élèvent la complexité au niveau des fonds et les coûts de gouvernance. Par conséquent, les périodes de détention prolongées retranchent 140 points de base du CAGR projeté du marché du capital-investissement en Asie-Pacifique sur le moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Capital-Investissement en Asie-Pacifique

Par type de fonds :

la dynamique du capital-risque défie la domination des rachatsLes stratégies de rachat et de croissance ont conservé 28,35 % de la part du marché du capital-investissement en Asie-Pacifique en 2025, ancrées par des transactions de grande envergure comme la privatisation d'ESR pour 7,11 milliards USD. Le segment bénéficie d'un contrôle de gouvernance plus solide et de la capacité à mener des redressements opérationnels. Le capital-risque, cependant, devrait progresser à un CAGR de 13,97 % entre 2026 et 2031, à mesure que l'adoption numérique s'accélère dans l'ASEAN et en Asie du Sud. Cette croissance attire des allocations croissantes de la part des family offices et des dotations universitaires mondiales à la recherche de positions technologiques en phase précoce, renforçant le marché du capital-investissement en Asie-Pacifique en tant que passerelle vers l'innovation.

La taille du marché du capital-investissement en Asie-Pacifique attribuée aux transactions de capital-risque devrait se développer rapidement, tandis que les stratégies de mezzanine et de détresse profitent du désendettement des entreprises au Japon et en Corée, où les propriétaires vieillissants recherchent des solutions de liquidité. Les gestionnaires de fonds secondaires et de fonds de fonds développent des plateformes régionales à mesure que les commanditaires exigent un rééquilibrage de portefeuille et des liquidités intermédiaires. Le secteur du capital-investissement en Asie-Pacifique au sens large assiste également à la montée en puissance de stratégies hybrides combinant des participations minoritaires en capital avec des tranches de crédit privé pour optimiser les rendements ajustés au risque.

Par secteur :

l'innovation dans la santé dépasse la maturation technologiqueLes transactions technologiques représentaient 12,05 % de l'activité en 2025, mais font face à une normalisation des valorisations à mesure que l'engouement pour l'intelligence artificielle se refroidit. Néanmoins, l'infrastructure des centres de données et les logiciels d'entreprise continuent de soutenir des stratégies à revenus récurrents précieuses pour le marché du capital-investissement en Asie-Pacifique. Les investissements dans la santé devraient progresser à un CAGR de 17,92 % jusqu'en 2031, stimulés par le vieillissement des populations, la prévalence croissante des maladies chroniques et les mises à niveau de capacité pilotées par les politiques au Japon, en Corée du Sud et à Singapour.

La taille du marché du capital-investissement en Asie-Pacifique pour les actifs de santé devrait augmenter fortement à mesure que les sponsors poursuivent des chaînes hospitalières, des organisations de recherche sous contrat et des plateformes de télémédecine offrant des marges stables. Les stratégies immobilières se recoupent à mesure que la demande de centres de données fait monter les valeurs foncières, tandis que les transactions dans les services financiers se concentrent sur les solutions de paiement et de finance intégrée. L'industrie attire des financements liés à la transition énergétique vers les chaînes d'approvisionnement en batteries et les infrastructures d'énergies renouvelables, façonnant une carte d'opportunités diversifiée au sein du secteur du capital-investissement en Asie-Pacifique.

Par investissements :

les opportunités de petite capitalisation défient la domination du marché intermédiaireLes transactions du marché intermédiaire supérieur ont représenté 24,12 % de la taille du marché du capital-investissement en Asie-Pacifique en 2025, portées par les cessions d'actifs non essentiels et les regroupements de plateformes régionales. Pourtant, les transactions petites et SMID devraient progresser de 12,05 % par an jusqu'en 2031, à mesure que la disruption numérique abaisse les barrières à l'entrée et que les spécialistes de niches sectorielles se développent à l'échelle régionale. Les sponsors s'appuient sur des boîtes à outils opérationnelles et des viviers de talents pour professionnaliser les entreprises familiales et débloquer des synergies transfrontalières.

Les transactions de grande capitalisation resteront médiatisées, mais l'efficacité croissante du capital et la concurrence orientent de nombreux investisseurs vers des écosystèmes du marché intermédiaire inférieur offrant une plus grande marge de croissance. Les fonds de crédit privé complètent les capitaux propres par des structures de dette senior garantie, atténuant la dilution pour les fondateurs et lissant le risque de syndication. Ces dynamiques maintiennent la vitalité du marché du capital-investissement en Asie-Pacifique sur l'ensemble du spectre des tailles et soutiennent un entonnoir de sorties diversifié.

Analyse géographique

Marché du Capital-Investissement en Chine

Les défis de sortie en Chine englobent des valorisations bloquées dépassant 1,5 milliard USD, avec des décotes sur le marché secondaire supérieures à 60 %. Malgré ces vents contraires, les mutations démographiques maintiennent l'élan dans les secteurs de la santé et de la montée en gamme de la consommation. La relocalisation parallèle des chaînes d'approvisionnement offre des perspectives pour les actifs manufacturiers et semi-conducteurs en quête de capitaux pour leur expansion internationale.

Marché du Capital-Investissement en Inde et en Asie-Pacifique

L'Inde est devenue le principal bénéficiaire de la rotation des capitaux, enregistrant 71 milliards USD d'investissements directs étrangers en 2024. La libéralisation des plafonds sectoriels et la profondeur des marchés de capitaux domestiques soutiennent une voie de sortie résiliente, comme en témoigne l'amélioration des multiples de réalisation lors des introductions en bourse nationales. Un riche pipeline d'entreprises dans les technologies grand public, les énergies renouvelables et le fintech soutient une trajectoire de croissance à deux chiffres pour le marché du capital-investissement en Asie-Pacifique.

Marché du Capital-Investissement au Japon, en Australie et en ASEAN

La hausse record des transactions au Japon découle des réformes de gouvernance, tandis que l'Australie attire les capitaux des fonds de pension et des assureurs vers la dette d'infrastructure à long terme. Les nations d'Asie du Sud-Est élargissent les opportunités en assouplissant les plafonds de détention étrangère, notamment dans les secteurs stratégiques des télécommunications et de la banque numérique. Collectivement, cette mosaïque géographique offre des avantages de diversification aux allocataires mondiaux qui suivent le marché du capital-investissement en Asie-Pacifique.

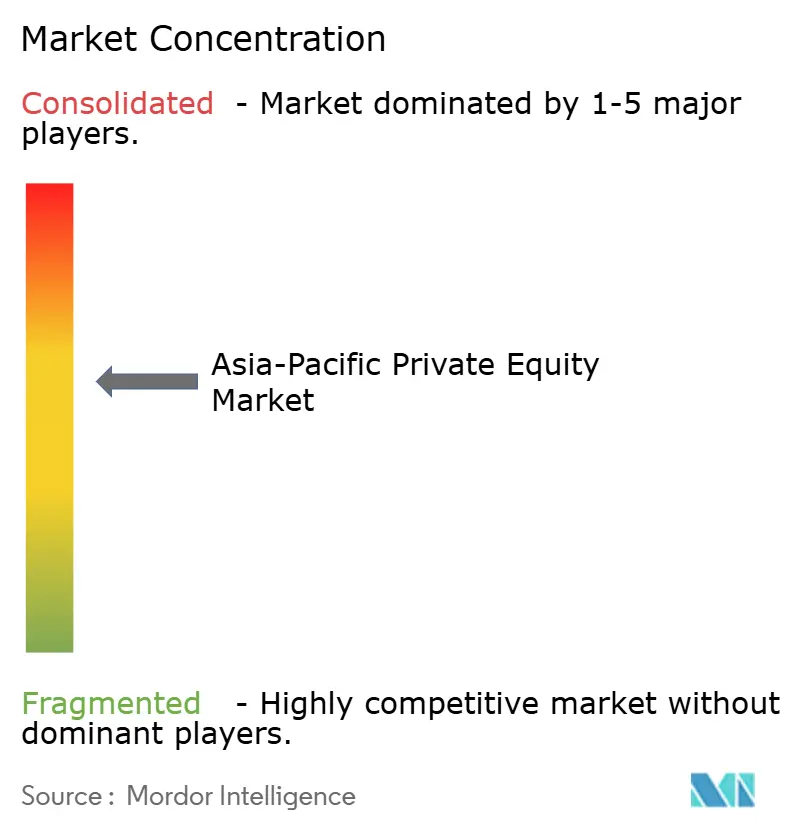

Paysage concurrentiel

Le marché du capital-investissement en Asie-Pacifique présente une structure duale dans laquelle les méga-fonds mondiaux se disputent les cessions d'actifs non essentiels de plusieurs milliards de dollars, tandis que les spécialistes régionaux poursuivent des récits de marché intermédiaire et de croissance. Les leviers de création de valeur opérationnelle — accélération numérique, optimisation des achats et conformité ESG — sont prioritaires à mesure que la hausse des taux dilue l'arbitrage de levier. Les outils d'intelligence artificielle pour le sourcing de transactions et le suivi de portefeuille deviennent la norme, différenciant les firmes qui intègrent des analyses avancées.

Le positionnement stratégique se caractérise par une collaboration croissante entre les sponsors de capital-investissement et les family offices visant des participations de co-contrôle et des périodes de détention plus longues. La formation de capital reste robuste : EQT a sécurisé plus de 10 milliards USD pour son dernier véhicule asiatique et vise 14,5 milliards USD à la clôture finale, tandis que Carlyle a engagé 3 milliards USD exclusivement pour les cessions japonaises[3]Arjun Kharpal, "Carlyle approfondit son engagement au Japon avec un nouveau fonds," CNBC, cnbc.com. Les gestionnaires émergents en crédit privé interviennent là où les banques se retirent, JPMorgan anticipant une expansion substantielle des prêts directs en Asie-Pacifique.

La surveillance réglementaire se renforce ; les examens antitrust et les contrôles des investissements étrangers ont allongé les délais de clôture, incitant à l'inclusion de clauses de contingence dans les contrats de cession-acquisition. Néanmoins, la visibilité du pipeline reste forte à mesure que les conglomérats cèdent leurs activités non essentielles et que les fondateurs recherchent des partenaires institutionnels. La combinaison de liquidités, de réformes structurelles et de mégatendances sectorielles renforce la vitalité concurrentielle du marché du capital-investissement en Asie-Pacifique.

Leaders du secteur du capital-investissement en Asie-Pacifique

KKR

Carlyle

Blackstone

Bain Capital

CVC Capital Partners

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Capital-Investissement en Asie-Pacifique

- Blackstone

- KKR

- Carlyle Group

- Bain Capital

- CVC Capital Partners

- Warburg Pincus

- Nippon Sangyo Suishin Kiko (NSSK)

- Everstone Capital

- J-STAR

- Ascent Capital

- TPG Capital

- EQT

- Permira

- PAG

- Ares Management

- Brookfield Asset Management

- Hillhouse Capital

- Temasek Holdings

- GIC

- SoftBank Investment Advisers (Vision Fund)

Lire l'Analyse des Entreprises du Marché du Capital-Investissement en Asie-Pacifique

Développements Récents du Secteur sur le Marché du Capital-Investissement en Asie-Pacifique

- Juin 2025 : KKR et Brookfield sont en tête des enchères pour la sortie DIG Airgas de Macquarie d'une valeur de 3,6 milliards USD, soulignant la demande pour des actifs d'infrastructure à grande échelle en Asie-Pacifique.

- Juin 2025 : Virgin Australia, soutenue par Bain, fait son retour sur les marchés publics via une introduction en bourse de 1,7 milliard USD, signalant l'amélioration des conditions de sortie pour les entreprises détenues par des sponsors.

- Mai 2025 : Carlyle clôture un fonds axé sur le Japon de 3 milliards USD et agrandit son bureau de Tokyo pour exploiter les transactions liées aux successions.

- Mai 2025 : Warburg Pincus poursuit une offre de 2,4 milliards USD pour l'unité grand public de Fonterra, démontrant un intérêt soutenu pour les actifs alimentaires de marque.

Marché du Capital-Investissement en Asie-Pacifique Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché du capital-investissement en Asie-Pacifique comme la valeur totale des fonds actifs qui regroupent des capitaux provenant d'investisseurs institutionnels et de particuliers qualifiés afin d'acquérir des participations majoritaires ou significatives dans des sociétés non cotées ou sur le point d'être retirées de la cote en Chine, en Inde, au Japon, en Corée du Sud, en Australie, en Asie du Sud-Est et dans les économies plus modestes de la région. La valeur est exprimée en USD et reflète les actifs sous gestion auxquels s'ajoutent les engagements non dépensés, qui ensemble alimentent les revenus de commissions, la capacité d'investissement et les produits de cession tout au long de la fenêtre de prévision, 2019-2030.

Exclusion du périmètre : Les participations minoritaires passives détenues directement par des entreprises ou des entités souveraines sans structure de fonds formelle ne sont pas couvertes.

Segments couverts dans ce rapport

- Par type de fonds

- Rachat et croissance

- Capital-risque

- Mezzanine et détresse

- Fonds secondaires et fonds de fonds

- Par secteur

- Technologie (logiciels)

- Santé

- Immobilier et services

- Services financiers

- Industrie

- Consommation et commerce de détail

- Énergie et électricité

- Médias et divertissement

- Télécommunications

- Autres (transport, etc.)

- Par investissements

- Grande capitalisation

- Marché intermédiaire supérieur

- Marché intermédiaire inférieur

- Petite capitalisation et SMID

- Par géographie

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont complété le travail documentaire par des entretiens structurés et des enquêtes par e-mail auprès de general partners, d'agents de placement, d'allocataires de family offices et de conseillers en finance d'entreprise répartis entre Tokyo, Singapour, Mumbai et Sydney. Les informations relatives à la vitesse de déploiement des dry powder, à l'appétit pour les transactions dans le secteur de la santé et aux extensions typiques de la période de détention ont orienté la sélection des variables et les plages de sensibilité au sein du modèle.

Recherche documentaire

Nous avons commencé par collecter des ensembles de données accessibles au public auprès de sources telles que la Série sur les marchés de capitaux de l'OCDE, les statistiques sur les IDE de la Banque mondiale, les moniteurs de tendances d'investissement de la CNUCED et les publications de balance des paiements des banques centrales, qui ancrent les flux de capitaux régionaux. Les groupements professionnels régionaux, notamment les newsletters ouvertes de l'Asian Venture Capital Journal et les annuaires annuels de la Singapore Venture & Private Capital Association, ont fourni les volumes de transactions, les multiples d'entrée médians et les répartitions par canal de sortie. Les communications d'entreprises, les prospectus d'introduction en bourse et les formulaires 10-K ont été exploités via Dow Jones Factiva, tandis que D&B Hoovers a fourni des instantanés financiers des gestionnaires de fonds. Ces références illustrent l'étendue des sources secondaires consultées ; de nombreuses publications supplémentaires ont contribué aux vérifications des données et au cadrage contextuel.

Dimensionnement du marché et prévisions

Une construction régionale descendante (top-down) part des séries historiques de valeur des transactions et d'actifs sous gestion, reconstituées à partir des données de production et d'échanges relatifs aux flux de capitaux, puis corroborées par des instantanés ascendants (bottom-up) sélectifs tels que la taille moyenne des tickets échantillonnés multipliée par le nombre de transactions et les roulements de revenus de commissions déclarés. Les indicateurs clés, notamment les ratios de dry powder, les multiples médians d'entrée EV/EBITDA, la durée des fenêtres d'introduction en bourse, les objectifs d'allocation des fonds souverains et les tendances de décote sur le marché secondaire, déterminent les paramètres des scénarios. Une régression multivariée avec des superpositions ARIMA projette chaque variable, permettant au modèle de capturer les fluctuations cycliques de la collecte de fonds et les chocs macroéconomiques avant de converger vers une valeur pour 2030. Les lacunes de données dans les volumes de rachés (buyouts) par pays ont été comblées à l'aide de moyennes mobiles sur trois ans étalonnées par rapport à l'activité comparable dans le capital-risque.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à deux niveaux : d'abord pour l'écart par rapport aux tendances historiques et aux références sectorielles, puis pour la réconciliation des anomalies avec les retours d'entretiens. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou macroéconomiques significatifs ; une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Comment la taille du marché du capital-investissement en Asie-Pacifique de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises retiennent des types de fonds, des stades d'investissement, des devises et des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent la prise en compte ou non du capital-risque et des pools mezzanine, le choix entre les AUM et le capital annuel levé, ainsi que le traitement des engagements non tirés ; c'est là que Mordor Intelligence applique une approche cohérente fondée sur les actifs sous gestion et une actualisation annuelle, tandis que d'autres font varier ces paramètres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,71 tn (2025) | Mordor Intelligence | - |

| USD 1,10 tn (2024) | Regional Consultancy A | Omet les engagements non tirés et exclut les rachés (buyouts) au Japon |

| USD 35 bn (2024) | Trade Journal B | Mesure uniquement les nouveaux capitaux levés, et non les AUM totaux |

| USD 0,85 tn (2023) | Global Consultancy C | Comptabilise les fonds actifs inférieurs à USD 5 bn et exclut les fonds secondaires |

Ces comparaisons montrent que lorsque le périmètre est étroit ou que les actualisations sont peu fréquentes, les totaux se compriment ou s'infléchissent de manière imprévisible. En sélectionnant des variables claires, en effectuant des recoupements avec des données primaires et en procédant à des mises à jour annuelles, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du capital-investissement en Asie-Pacifique ?

Le marché s'établit à 3 030 milliards USD en 2026 et devrait atteindre 5 320 milliards USD d'ici 2031, suivant un CAGR de 11,89 %.

Quelle géographie connaît la croissance la plus rapide dans la région ?

L'Inde est en tête avec un CAGR projeté de 13,38 % jusqu'en 2031, portée par de solides flux d'investissements étrangers et la libéralisation réglementaire.

Pourquoi le crédit privé est-il important pour les sponsors en Asie-Pacifique aujourd'hui ?

Le retrait des banques et le durcissement des règles de capital ont créé des déficits de financement, rendant le crédit privé indispensable pour le financement des acquisitions et les projets d'infrastructure représentant des milliers de milliards USD.

Quel secteur offre les meilleures perspectives de croissance ?

La santé arrive en tête de liste, avec une expansion attendue à un CAGR de 17,92 % à mesure que le vieillissement des populations stimule la demande d'infrastructures et de services médicaux.

Dernière mise à jour de la page le: