Taille et part du marché de la finance durable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.06 Trillions de dollars américains |

| Taille du Marché (2031) | 26.93 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la finance durable par Mordor Intelligence

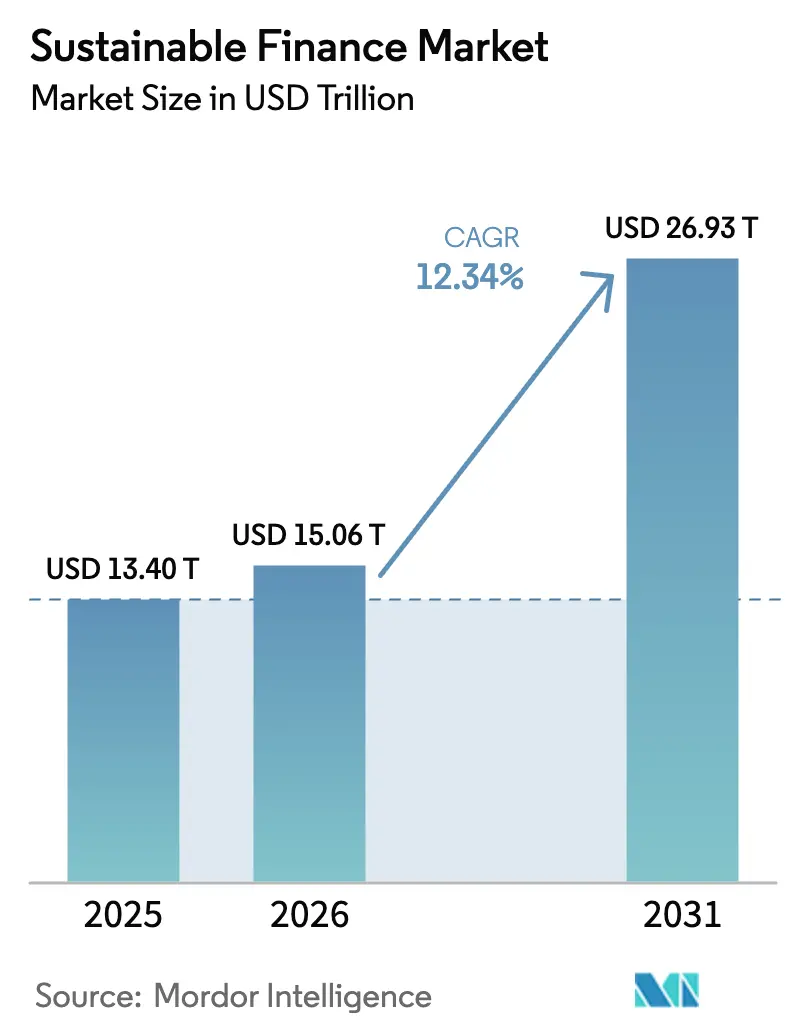

La taille du marché de la finance durable était évaluée à 13,40 billions USD en 2025 et devrait croître de 15,06 billions USD en 2026 pour atteindre 26,93 billions USD d'ici 2031, à un TCAC de 12,34 % au cours de la période de prévision (2026-2031).

L'Europe demeure le plus grand bassin régional, mais les capitaux institutionnels se réorientent rapidement vers l'Asie-Pacifique à mesure que les programmes d'obligations vertes souveraines s'accélèrent. Les tests de résistance climatique des banques centrales, les règles de divulgation obligatoire et les pipelines d'émissions souveraines ont transformé les facteurs environnementaux, sociaux et de gouvernance (ESG) d'indicateurs facultatifs en variables de risque fondamentales pour les banques et les investisseurs mondiaux. L'innovation rapide des produits, des actifs verts tokenisés aux titres de créance liés à la performance, a élargi l'univers investissable et réduit les frictions transactionnelles. Bien que la dynamique réglementaire soit forte, la trajectoire future du marché dépend encore de taxonomies harmonisées, de la dynamique des taux d'intérêt préservant la prime verte, et d'un soutien politique durable aux mandats ESG.

Points clés du rapport

- Par type de transaction, les obligations vertes représentaient 53,88 % de la part du marché de la finance durable en 2025, tandis que les obligations liées à la durabilité et les obligations de transition sont en voie d'augmenter à un TCAC de 14,08 % d'ici 2031.

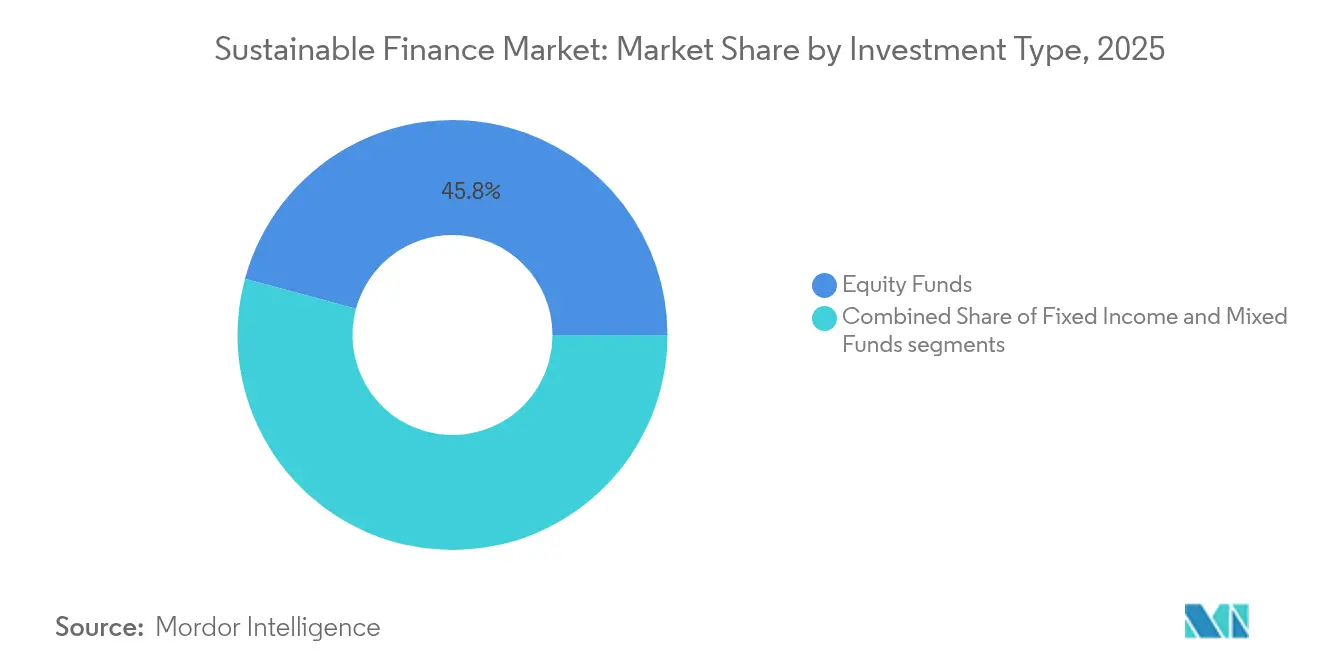

- Par type d'investissement, les fonds actions étaient en tête avec 45,78 % de la part de marché en 2025 ; les stratégies mixtes et multi-actifs devraient se développer à un TCAC de 13,22 % jusqu'en 2031.

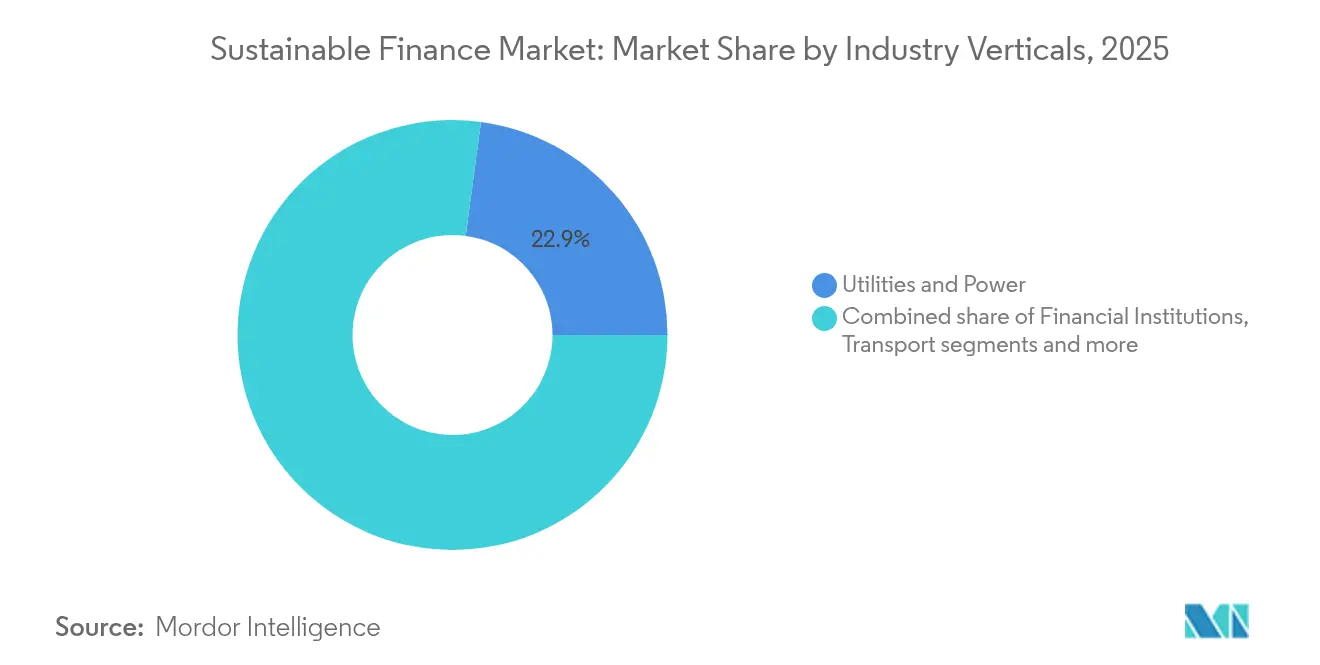

- Par secteur d'activité, les services publics et l'énergie ont capté 22,89 % de la taille du marché de la finance durable en 2025, tandis que les institutions financières devraient afficher le TCAC le plus rapide, à 11,14 %, d'ici 2031.

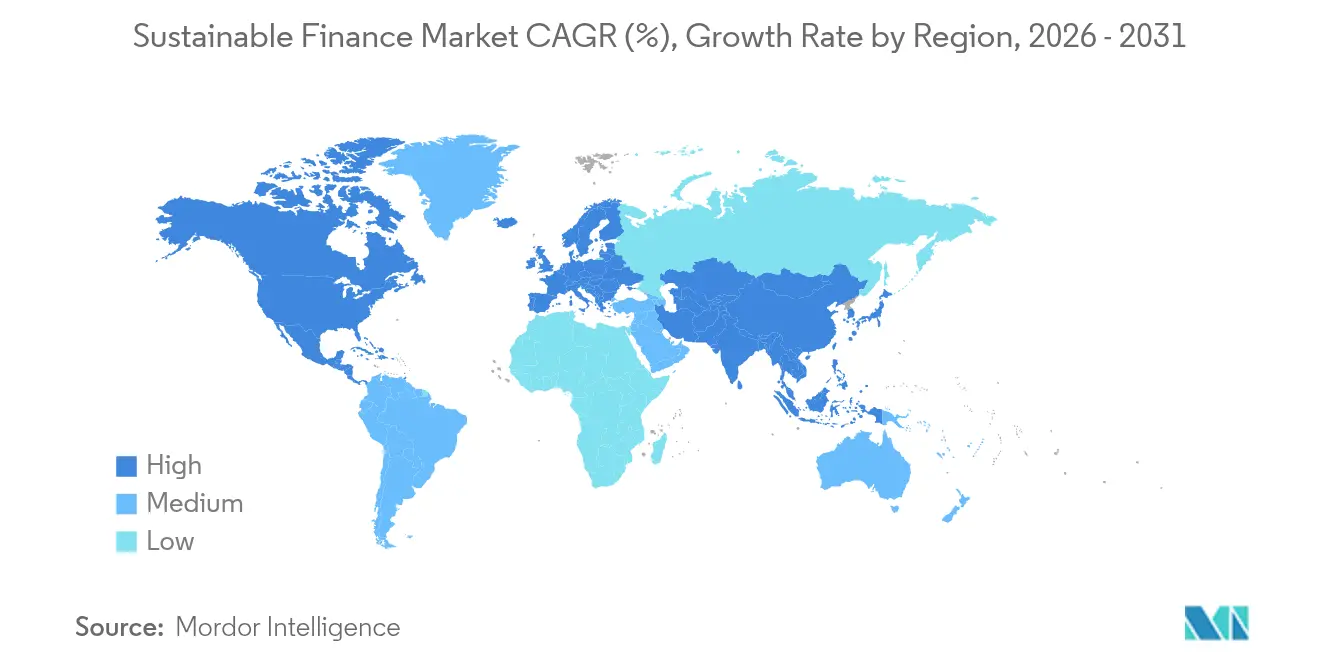

- Par zone géographique, l'Europe détenait une part de revenus de 31,72 % du marché en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 12,53 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché de la Finance Durable*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression réglementaire et divulgations ESG obligatoires | +2.5% | Mondial (leadership de l'UE ; adoption en Asie-Pacifique) | Moyen terme (2-4 ans) |

| Montée de la pression ESG des parties prenantes des entreprises | +1.8% | Amérique du Nord et Europe se diffusant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Rendements ajustés au risque à long terme avérés des actifs ESG | +2.1% | Marchés institutionnels mondiaux | Long terme (≥ 4 ans) |

| Tests de résistance climatique des bilans par les banques centrales | +1.4% | Marchés développés ; économies émergentes sélectives | Moyen terme (2-4 ans) |

| Tokenisation et émission d'actifs verts sur blockchain | +0.9% | Mondial ; adoption précoce à Singapour et à Hong Kong | Long terme (≥ 4 ans) |

| Forte demande de financement pour l'adaptation climatique et la résilience | +1.2% | Mondial ; concentré dans les régions vulnérables au changement climatique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire et divulgations ESG obligatoires

La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige désormais plus de 50 000 entreprises à publier des indicateurs de durabilité détaillés, offrant aux investisseurs une base de données cohérente pour l'analyse de portefeuille[1]Commission européenne, "Directive (UE) 2022/2464 (CSRD)," europa.eu . Des cadres similaires de l'International Sustainability Standards Board sont adoptés au Royaume-Uni, au Japon et en Australie, créant de facto un « langage comptable » mondial pour les données climatiques. Les divulgations obligatoires réduisent l'asymétrie d'information, diminuent les coûts de diligence raisonnable et facilitent la comparaison transfrontalière des émetteurs. Les gestionnaires d'actifs utilisent les nouvelles données pour ajuster les écarts de crédit en fonction du risque de transition, récompensant les emprunteurs conformes par un capital moins coûteux. Les régulateurs souverains intègrent également les exigences de divulgation dans les règles de cotation, étendant la discipline aux entreprises privées et aux entreprises d'État. En conséquence, les considérations ESG sont passées de politiques volontaires à des normes prudentielles fondamentales au sein du marché de la finance durable.

Montée de la pression ESG des parties prenantes des entreprises

Le soutien des actionnaires aux résolutions ESG a atteint 28 % en 2024, signalant une plus grande volonté d'influencer la politique des entreprises[2]BlackRock, "Rapport de vote sur la gestion des investissements 2024," blackrock.com . Les conseils d'administration font face simultanément à des pressions de la part de clients et d'employés qui choisissent de plus en plus leurs fournisseurs et employeurs en fonction de leurs performances en matière de durabilité, accélérant la définition d'objectifs de décarbonation et d'équité sociale. Les institutions financières ont répondu par des engagements importants sur leur bilan : HSBC vise 750 milliards USD en finance durable d'ici 2030, ING cible 162 milliards USD, et Deutsche Bank réserve 540 milliards USD. Ces objectifs publics génèrent une cascade concurrentielle, les pairs égalant ou dépassant les engagements pour éviter le risque de réputation. Les prêteurs resserrent également les clauses de durabilité dans les facilités de crédit renouvelables, renforçant les incitations pour les émetteurs de l'économie réelle. Ensemble, ces forces renforcent un cycle auto-entretenu qui oriente les capitaux supplémentaires vers le marché de la finance durable.

Rendements ajustés au risque à long terme avérés des actifs ESG

Une enquête de 2024 portant sur 700 fonds actions ESG a révélé que 73 % d'entre eux surpassaient les indices de référence conventionnels sur une base ajustée à la volatilité. La surperformance découle du fait que les indicateurs ESG servent de substituts à la qualité de la gestion, à la robustesse de la chaîne d'approvisionnement et à la préparation réglementaire, ce qui se traduit par des flux de trésorerie plus stables. Des travaux académiques montrent que les leaders ESG bénéficient de coûts de financement plus faibles et de baisses moins importantes lors des tensions sur les marchés, améliorant ainsi les ratios de Sharpe. Les administrateurs de fonds de pension et les dotations font de plus en plus de l'intégration ESG une exigence fiduciaire, et non une option complémentaire. La liquidité s'est améliorée à mesure que les teneurs de marché cotent des écarts plus serrés pour les obligations labellisées et les ETF, réduisant les coûts de transaction pour les allocataires. Collectivement, le profil de rendement empirique soutient une croissance durable du marché de la finance durable.

Tests de résistance climatique des bilans par les banques centrales

Le test de résistance climatique 2024 de la Banque centrale européenne portant sur 98 banques couvrant 70 % des actifs de la zone euro a indiqué des pertes potentielles liées au risque de transition pouvant atteindre 75,6 milliards USD dans des scénarios de transition désordonnée[3]Banque centrale européenne, "Test de résistance climatique 2024 : méthodologie et résultats," ecb.europa.eu. La Banque d'Angleterre et la Réserve fédérale des États-Unis ont lancé des pilotes parallèles, intégrant des indicateurs climatiques dans les examens d'adéquation des fonds propres. À mesure que les superviseurs publient leurs résultats, les banques doivent réévaluer les expositions à forte intensité carbone et constituer des réserves en capital contre les pertes dans les scénarios les plus défavorables. Cela pousse les prêteurs à développer leurs portefeuilles de prêts verts et à réduire le financement des combustibles fossiles, réorientant le crédit vers les infrastructures d'énergie renouvelable et les projets de résilience. Les assureurs font face à des tests de solvabilité similaires, entraînant des réallocations de portefeuille côté actif. Ces outils de supervision ancrent le risque ESG dans les cadres prudentiels, accélérant les flux de capitaux vers le marché de la finance durable.

Analyse de l'Impact des Contraintes sur le Marché de la Finance Durable*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de taxonomie mondiale et de standardisation des données | -1.3% | Mondial ; particulièrement difficile pour les marchés émergents | Moyen terme (2-4 ans) |

| Perception d'écoblanchiment et lacunes de crédibilité | -0.8% | Mondial ; plus marqué dans les régimes à faible surveillance | Court terme (≤ 2 ans) |

| Réaction politique et législation anti-ESG (États américains) | -0.9% | Amérique du Nord, avec des effets de débordement sur les flux d'actifs mondiaux | Court terme (≤ 2 ans) |

| Hausse des taux érodant la tarification des obligations à prime verte | -0.7% | Marchés obligataires mondiaux, en particulier les économies développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de taxonomie mondiale et de standardisation des données

Bien que la taxonomie de l'UE fournisse des critères de sélection granulaires, les États-Unis, la Chine et l'Inde ont développé des cadres divergents, obligeant les émetteurs multinationaux à naviguer entre des définitions contradictoires du terme « durable ». Les équipes de conformité doivent cartographier les activités selon plusieurs classifications, ce qui gonfle les coûts d'émission et retarde les délais de transaction. Pour les investisseurs, l'incohérence des données entrave les comparaisons de portefeuilles transfrontaliers et peut réduire l'appétit pour les titres de créance labellisés étrangers. Les emprunteurs des marchés émergents font face aux obstacles les plus importants, car ils manquent souvent de capacité interne pour satisfaire des règles de divulgation variées. Les efforts de l'International Sustainability Standards Board visent à converger les approches, mais une harmonisation complète est peu probable avant 2027. D'ici là, la fragmentation des taxonomies continuera de rogner des points de croissance sur le marché de la finance durable.

Perception d'écoblanchiment et lacunes de crédibilité

L'examen 2024 de l'Autorité européenne des marchés financiers a mis en évidence des incohérences généralisées entre les labels des fonds et les actifs sous-jacents, déclenchant des règles de dénomination plus strictes et d'éventuelles reclassifications. Les gestionnaires d'actifs supportent désormais des coûts d'assurance et d'audit plus élevés pour valider leurs déclarations de durabilité. Les investisseurs, soucieux du risque de réputation, effectuent une diligence raisonnable plus approfondie, allongeant les délais d'allocation et optant parfois pour des indices de référence passifs aux règles claires. Le risque de contentieux augmente, des recours collectifs ciblant la prétendue vente abusive de produits ESG aux États-Unis et en Australie. Les agences de notation ont répondu par des méthodologies plus rigoureuses, déclassant parfois les émetteurs qui surestiment leurs plans de décarbonation. Ces préoccupations de crédibilité peuvent freiner les entrées de capitaux jusqu'à la maturité des normes de mesure d'impact, tempérant l'expansion du marché de la finance durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Finance Durable

Par type d'investissement :

les stratégies multi-actifs gagnent du terrainLes véhicules mixtes et multi-actifs suscitent un intérêt croissant, progressant à un TCAC de 13,22 % jusqu'en 2031, les institutions cherchant un accès diversifié aux actions cotées, au crédit privé et aux infrastructures. Les fonds actions représentent encore 45,78 % de la part du marché de la finance durable en 2025, portés par les solides performances des énergies renouvelables et des technologies propres. Pourtant, l'adoption rapide des produits multi-actifs souligne le désir de capter l'ensemble du spectre de la transition dans un seul mandat. La collaboration Wellington-Vanguard-Blackstone illustre comment les partenariats peuvent démocratiser des stratégies auparavant exclusives. Les poches de marchés privés au sein de ces véhicules canalisent les capitaux vers la modernisation du réseau électrique, le stockage par batteries et les projets carbone fondés sur la nature, des domaines où l'exposition cotée est rare. Les allocations en titres à revenu fixe augmentent également à mesure que les pipelines d'obligations labellisées s'approfondissent ; l'émission mondiale d'obligations durables a approché 1 billion USD en 2024, élargissant la diversification du crédit. Les investisseurs apprécient la possibilité d'ajuster dynamiquement les profils de risque entre les classes d'actifs sans quitter un seul véhicule, renforçant la dynamique en faveur des solutions multi-actifs.

Une deuxième tendance est l'institutionnalisation progressive des ETF thématiques et des mandats suivant des indices liés à l'eau, à l'économie circulaire et à l'inclusion sociale. Ces instruments ont attiré des dotations et des assureurs cherchant à répondre à des objectifs d'impact spécifiques dans le cadre de stratégies climatiques globales, élargissant encore le marché de la finance durable. Pour soutenir l'intégrité des produits, les gestionnaires intègrent des assurances tierces et des flux de données en chaîne, qui raccourcissent les cycles de reporting et renforcent la crédibilité. À mesure que ces structures arrivent à maturité, elles fournissent un modèle pour élargir la taille du marché de la finance durable en mobilisant les capitaux des particuliers et des régimes à cotisations définies.

Par type de transaction :

les titres de créance liés à la performance remodèlent l'émissionLes obligations liées à la durabilité et les obligations de transition constituent le segment à la croissance la plus rapide du marché de la finance durable, progressant à un TCAC de 14,08 %. Les émissions cumulées depuis 2019 ont dépassé 250 milliards USD, soit plus de 10 % de l'univers des obligations vertes. L'attrait réside dans les hausses de coupon si les émetteurs manquent leurs objectifs de décarbonation ou de diversité, alignant les incitations sur l'impact. Les obligations vertes restent cependant des instruments d'ancrage avec une part de 53,88 % des émissions de 2025. La décision de la Banque centrale européenne d'accepter les titres liés à la durabilité comme garantie a accru la liquidité et comprimé les écarts. Les premières dates d'observation en 2025 mettront à l'épreuve l'engagement des émetteurs, mais les données préliminaires suggèrent que la plupart des entreprises sont sur la bonne voie, renforçant la confiance des investisseurs.

Les innovations adjacentes comprennent les obligations bleues finançant la conservation des océans et les obligations de résilience pour l'adaptation climatique. Des souverains tels que l'Uruguay ont été pionniers dans des formats d'obligations souveraines liées à la durabilité intégrant des coupons ajustés au PIB, signalant une optionnalité future pour les autorités fiscales. Des structures de micro-obligations tokenisées à l'essai à Hong Kong pourraient ouvrir le marché de la finance durable aux petites entreprises en réduisant les coûts de règlement. Ensemble, ces développements pointent vers une structure de capital plus granulaire alignée sur les trajectoires de transition, élargissant la participation et augmentant la taille du marché de la finance durable.

Par secteur d'activité :

le secteur financier mène la généralisation de l'ESGLes entreprises de services publics et d'énergie ont attiré 22,89 % des volumes de finance durable en 2025, reflétant des besoins en réseaux et en énergies renouvelables de plusieurs billions de dollars. Pourtant, les banques et les établissements financiers diversifiés affichent le TCAC le plus élevé, à 11,14 %, car ils intègrent des feuilles de route vers la neutralité carbone dans leurs activités de prêt primaire et de conseil. Des engagements tels que les objectifs de 750 milliards à 1 billion USD de HSBC et de 540 milliards USD de Deutsche Bank illustrent comment les stratégies de bilan fondamentales s'orientent vers des expositions alignées sur le climat. Les groupes d'assurance inclinent également leurs comptes généraux vers les infrastructures vertes, ayant identifié de plus faibles corrélations avec le risque de catastrophe par rapport aux portefeuilles traditionnels. Le secteur de la finance durable connaît une création rapide de produits pour le transport, les produits chimiques et l'agriculture, chacun attirant des structures de financement mixte combinant des garanties multilatérales et des titres de créance privés. La croissance des dérivés liés à la durabilité pour le transport maritime et l'aviation témoigne davantage de l'expansion verticale.

En parallèle, les équipes de trésorerie des entreprises intègrent des critères de performance ESG dans les facilités de crédit renouvelables, étendant la finance durable au-delà des émissions sur les marchés de capitaux. Cette pollinisation croisée stimule la demande de prestataires d'assurance externe et de sociétés d'analyse de données, générant un écosystème de services concurrentiel qui renforce le marché de la finance durable. À l'avenir, les entreprises industrielles dans les secteurs difficiles à décarboner devraient recourir massivement aux instruments de transition à mesure qu'elles s'alignent sur les jalons de décarbonation de 2030, élargissant la diversité segmentaire.

Analyse géographique

Marché Européen de la Finance Durable

L'Europe a conservé 31,72 % de la part de marché mondiale de la finance durable en 2025, soutenue par la Taxonomie de l'UE, la CSRD et le Règlement sur la Publication d'Informations en matière de Finance Durable, qui constituent ensemble le cadre réglementaire le plus complet au monde. Les titres verts Bund à double tranche de l'Allemagne et la série BTP Green de l'Italie façonnent la courbe de rendement en euros, ancrant la demande des investisseurs. La politique de garanties de la Banque Centrale Européenne soutient en outre la liquidité du marché. La croissance régionale est portée par le Pacte Vert Européen, qui mobilise 1,08 milliard USD en investissements publics-privés en vue de la neutralité carbone à mi-siècle.

Marché de la Finance Durable en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide, à 12,53 %, d'ici 2031. L'obligation verte souveraine de 824 millions USD émise par la Chine à la Bourse de Londres a signalé l'engagement de Pékin et devrait catalyser les émissions nationales. Singapour entend lever jusqu'à 25,9 milliards USD en obligations vertes et a lancé le Projet Greenprint pour numériser les données de durabilité dans l'ensemble du secteur financier. Le Japon et l'Australie lancent des programmes souverains verts, l'obligation verte de 4,62 milliards USD de Canberra ayant attiré 14,5 milliards USD d'offres de la part de 105 investisseurs mondiaux, illustrant l'appétit excédentaire pour les actifs climatiques de la région Asie-Pacifique. Les nations d'Asie du Sud-Est explorent des mécanismes de financement mixte pour dérisquer les projets d'énergies renouvelables en phase initiale, tandis que l'inclusion par la Banque de Réserve de l'Inde des obligations vertes dans les normes de liquidité statutaire est susceptible de stimuler la demande intérieure.

Marché de la Finance Durable dans les Amériques et au Moyen-Orient et en Afrique

L'Amérique du Nord demeure un important réservoir de capitaux malgré les contestations politiques. Les gestionnaires d'actifs américains contrôlent des milliers de milliards en mandats ESG, et les incitations fédérales prévues par la Loi sur la Réduction de l'Inflation soutiennent le déploiement des énergies renouvelables, orientant les capitaux vers les infrastructures climatiques. La deuxième obligation verte souveraine du Canada, d'un montant de 2,96 milliards USD, qui incluait de manière controversée l'énergie nucléaire, a attiré 66 % d'investisseurs orientés ESG. La dynamique pourrait varier selon la réglementation des États, mais les allocations institutionnelles semblent durables en raison de la prise en compte fiduciaire du risque climatique. Les marchés émergents d'Amérique du Sud et du Moyen-Orient gagnent en importance ; l'obligation liée à la durabilité de l'Uruguay et les émissions municipales vertes envisagées par l'Arabie Saoudite laissent entrevoir une diversification du marché de la finance durable. Bien que ces régions partent de bases plus modestes, l'ambition réglementaire et les besoins en infrastructures suggèrent un potentiel de croissance disproportionné une fois les cadres arrivés à maturité.

Paysage concurrentiel

Le marché de la finance durable présente une concentration modérée : les trois premiers gestionnaires d'actifs, BlackRock, Vanguard et State Street, détiennent des parts significatives mais font face à une concurrence croissante de la part des fintechs, des spécialistes des données ESG et des champions régionaux. L'acquisition par BlackRock de HPS Investment Partners pour 12 milliards USD a créé une plateforme de crédit privé de 220 milliards USD capable de structurer des prêts durables sur mesure, tandis que l'achat de Global Infrastructure Partners pour 3 milliards USD ajoute un pipeline d'infrastructures renouvelables et de transport de 100 milliards USD. Vanguard a renforcé sa capacité d'engagement actionnarial, et State Street intègre des analyses ESG en temps réel dans son réseau de conservation pour fidéliser les clients institutionnels.

Les modèles de partenariat se multiplient. Wellington Management, Vanguard et Blackstone se sont associés sur des portefeuilles climatiques multi-actifs public-privé, démontrant que les acteurs de grande taille valorisent l'expertise spécialisée pour remporter des mandats auprès de clients de fonds de pension et souverains. Pendant ce temps, les banques régionales en Asie, telles que DBS et OCBC, s'appuient sur leurs réseaux locaux pour originer des prêts verts et de transition, distribuant ensuite le risque via des titrisations labellisées. Les plateformes activées par la blockchain opérant à Hong Kong et à Singapour tokenisent des actifs solaires ou d'efficacité énergétique, élargissant les bases d'investisseurs grâce à la fractionnalisation et au règlement instantané.

La pression concurrentielle provient également des fournisseurs de données ESG qui proposent des indicateurs granulaires sur les émissions, la biodiversité et la chaîne d'approvisionnement, permettant aux gestionnaires de taille moyenne de se différencier par l'analyse plutôt que par le volume d'actifs sous gestion. Pour défendre leurs marges, les acteurs établis investissent dans des ensembles de données propriétaires, la mesure d'impact par intelligence artificielle et le reporting client automatisé. La divergence réglementaire entre les juridictions crée un avantage pour les entreprises diversifiées à l'échelle mondiale capables d'absorber les coûts de conformité, tandis que les acteurs locaux agiles prospèrent en adaptant leurs produits aux directives nationales. Sur l'horizon de prévision, la consolidation est probable à mesure que les gestionnaires recherchent des économies d'échelle sur les marchés privés et les infrastructures, tandis que les maisons d'impact spécialisées continueront de se tailler des niches dans le financement de l'adaptation et les solutions fondées sur la nature, élargissant la taille du marché de la finance durable.

Leaders du secteur de la finance durable

BlackRock

Vanguard Group

State Street Global Advisors

Amundi

BNP Paribas Asset Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Finance Durable

- BlackRock

- Vanguard Group

- State Street Global Advisors

- JPMorgan Asset Management

- Citigroup

- Goldman Sachs

- UBS

- Bank of America

- Amundi

- Allianz Global Investors

- BNP Paribas Asset Management

- HSBC Holdings

- Credit Agricole CIB

- NatWest Group

- Morgan Stanley

- AXA Investment Managers

- Deutsche Bank

- Legal & General Investment Management

- Nordea

- Schroders

- Macquarie Group

- ING Group

Lire l'Analyse des Entreprises du Marché de la Finance Durable

Développements Récents dans le Secteur du Marché de la Finance Durable

- Juin 2025 : l'Autorité monétaire de Hong Kong a lancé des offres d'obligations vertes et d'infrastructure institutionnelles pour approfondir le rôle de la ville en tant que pôle de finance verte.

- Juin 2025 : Allianz, BlackRock et T&D Holdings ont convenu d'acquérir Viridium Group pour 3,8 milliards USD, élargissant les capacités d'assurance-vie en portefeuille fermé.

- Avril 2025 : Wellington Management, Vanguard et Blackstone ont formé une alliance stratégique pour des portefeuilles climatiques multi-actifs public-privé.

- Avril 2025 : le ministère des Finances de la Chine a émis sa première obligation verte souveraine offshore de 824 millions USD à la Bourse de Londres.

Portée du rapport mondial sur le marché de la finance durable

La finance durable regroupe les réglementations financières, les stratégies, les méthodologies et les produits conçus pour soutenir les objectifs environnementaux. En finançant ses agents et en poursuivant un objectif de croissance, elle permet au système financier d'interagir avec la population et l'économie. Ce rapport vise à fournir une analyse détaillée du marché de la finance durable. Il se concentre sur les nombreux types de produits et d'applications, la dynamique du marché et les tendances émergentes dans les segments et les marchés régionaux. Il examine l'environnement concurrentiel et les principaux acteurs. Le marché de la finance durable est segmenté par type d'investissement, comprenant les actions, les titres à revenu fixe et l'allocation mixte ; par type de transaction, incluant les obligations vertes, les obligations sociales et les obligations mixtes de durabilité ; par secteur, incluant les services publics, le transport et la logistique, les produits chimiques, l'alimentation et les boissons, et le gouvernement ; et par zone géographique, incluant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient. Le rapport offre la taille du marché de la finance durable en termes de valeur en USD pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Fonds actions |

| Fonds à revenu fixe |

| Allocation mixte et multi-actifs |

| Obligations vertes |

| Obligations sociales |

| Obligations de durabilité |

| Investissement ESG |

| Autres |

| Services publics et énergie |

| Transport et logistique |

| Produits chimiques et matériaux |

| Alimentation, boissons et agriculture |

| Secteur public et gouvernement |

| Institutions financières |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'investissement | Fonds actions | |

| Fonds à revenu fixe | ||

| Allocation mixte et multi-actifs | ||

| Par type de transaction | Obligations vertes | |

| Obligations sociales | ||

| Obligations de durabilité | ||

| Investissement ESG | ||

| Autres | ||

| Par secteur d'activité | Services publics et énergie | |

| Transport et logistique | ||

| Produits chimiques et matériaux | ||

| Alimentation, boissons et agriculture | ||

| Secteur public et gouvernement | ||

| Institutions financières | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la finance durable ?

La taille du marché de la finance durable s'élevait à 15,06 billions USD en 2026 et devrait atteindre 26,93 billions USD d'ici 2031.

Quelle région est en tête du marché de la finance durable aujourd'hui ?

L'Europe détenait 31,72 % de la part du marché mondial de la finance durable en 2025, soutenue par l'architecture réglementaire complète de l'UE.

Quel segment de produits connaît la croissance la plus rapide ?

Les obligations liées à la durabilité et les obligations de transition progressent à un TCAC de 14,08 % jusqu'en 2031, ce qui en fait la catégorie de transaction à la croissance la plus rapide.

Pourquoi les stratégies multi-actifs sont-elles populaires dans l'investissement durable ?

Les institutions préfèrent les véhicules multi-actifs car ils offrent une exposition diversifiée aux actions cotées, au crédit privé et aux infrastructures tout en répondant aux objectifs ESG, et ils progressent à un TCAC de 13,22 %.

Dernière mise à jour de la page le: