Taille et part du marché des fonds spéculatifs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

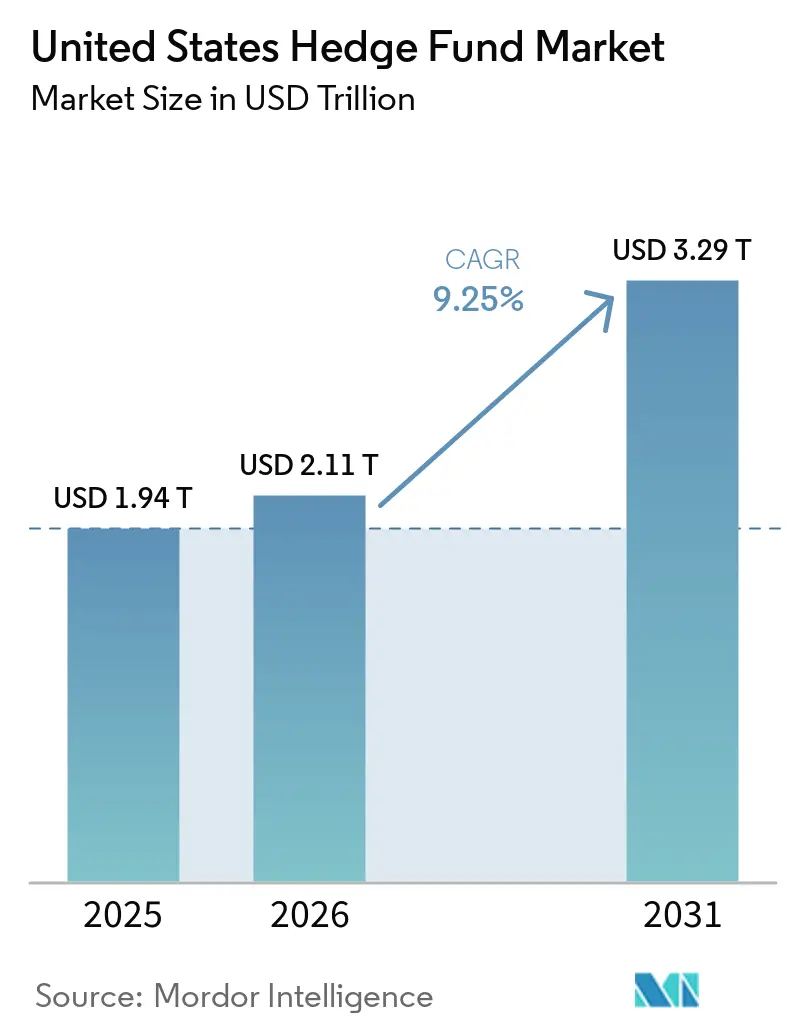

| Taille du marché de l'année de base (2025) | 1.94 Trillions de dollars américains |

| Taille du Marché (2026) | 2.11 Trillions de dollars américains |

| Taille du Marché (2031) | 3.29 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fonds spéculatifs aux États-Unis par Mordor Intelligence

La taille du marché des fonds spéculatifs aux États-Unis devrait passer de 1 940 milliards USD en 2025 à 2 110 milliards USD en 2026 et devrait atteindre 3 290 milliards USD d'ici 2031 à un TCAC de 9,25 % sur la période 2026-2031.

Les allocations institutionnelles se réorientent vers les fonds spéculatifs, les allocateurs cherchant un alpha non corrélé dans un régime caractérisé par une dispersion plus élevée, une volatilité normalisée et une divergence des politiques entre les principales banques centrales. Les actifs du secteur ont dépassé 5 000 milliards USD en 2025, et les entrées nettes de 79 milliards USD ont marqué le déploiement le plus important depuis 2015, les rendements moyens de 11,8 % ayant surpassé les portefeuilles traditionnels 60/40 pour la quatrième année consécutive. La composition des stratégies s'oriente vers les plateformes multi-stratégies qui ont absorbé une large part des nouveaux capitaux en 2025, tandis que les gérants macro et actions long ou short bénéficient de la dispersion multi-actifs et des titres individuels[1]Commission américaine des valeurs mobilières et des changes, « Conseillers en fonds privés », Commission américaine des valeurs mobilières et des changes, sec.gov. Les dynamiques d'échelle restent au centre des préoccupations, les grands fonds de plus de 5 milliards USD détenant 30,7 % des actifs, tandis que les gérants plus petits de moins de 1 milliard USD se développent plus rapidement, soutenus par des comptes gérés séparément qui réduisent les frictions opérationnelles pour les institutions et les investisseurs fortunés.

Points clés du rapport

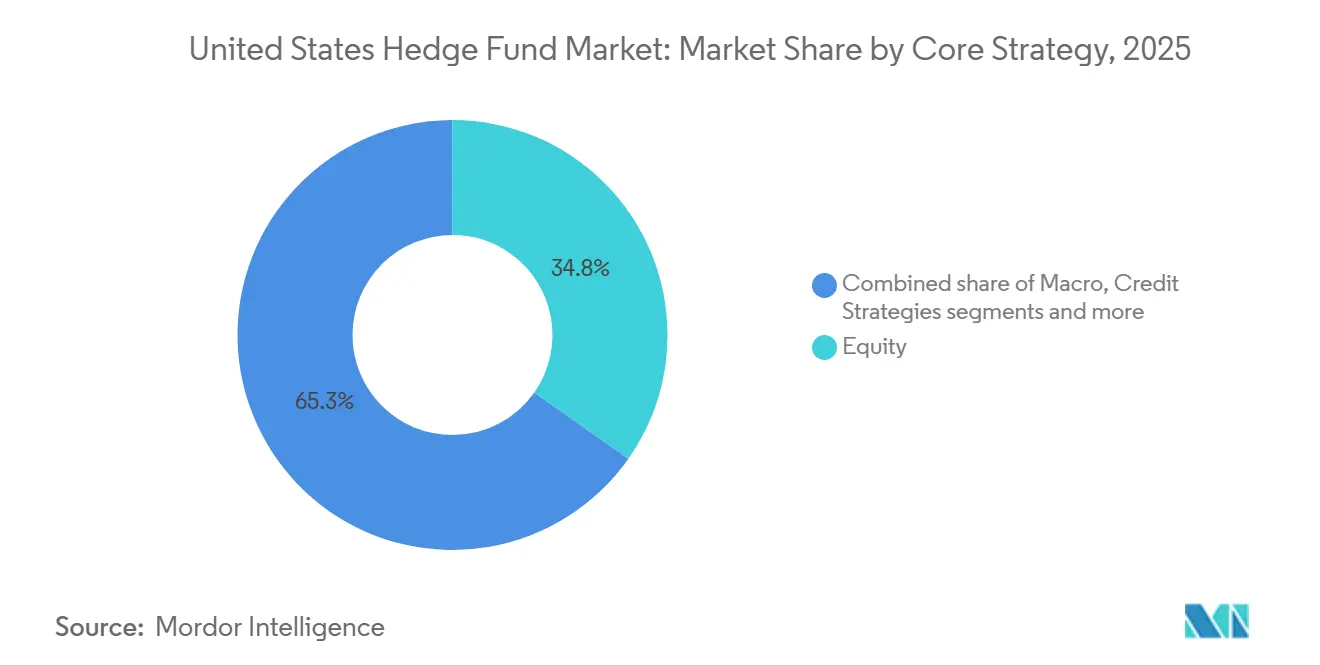

- Par stratégie d'investissement principale, le marché des fonds spéculatifs aux États-Unis a vu les actions dominer avec une part de 34,8 % en 2025, tandis que la macro devrait croître à un TCAC de 8,8 % jusqu'en 2031.

- Par taille de fonds, le marché des fonds spéculatifs aux États-Unis comptait des grands fonds de plus de 5 milliards USD détenant une part de 30,7 % en 2025, tandis que les petits fonds de moins de 1 milliard USD devraient se développer à un TCAC de 11,8 % jusqu'en 2031.

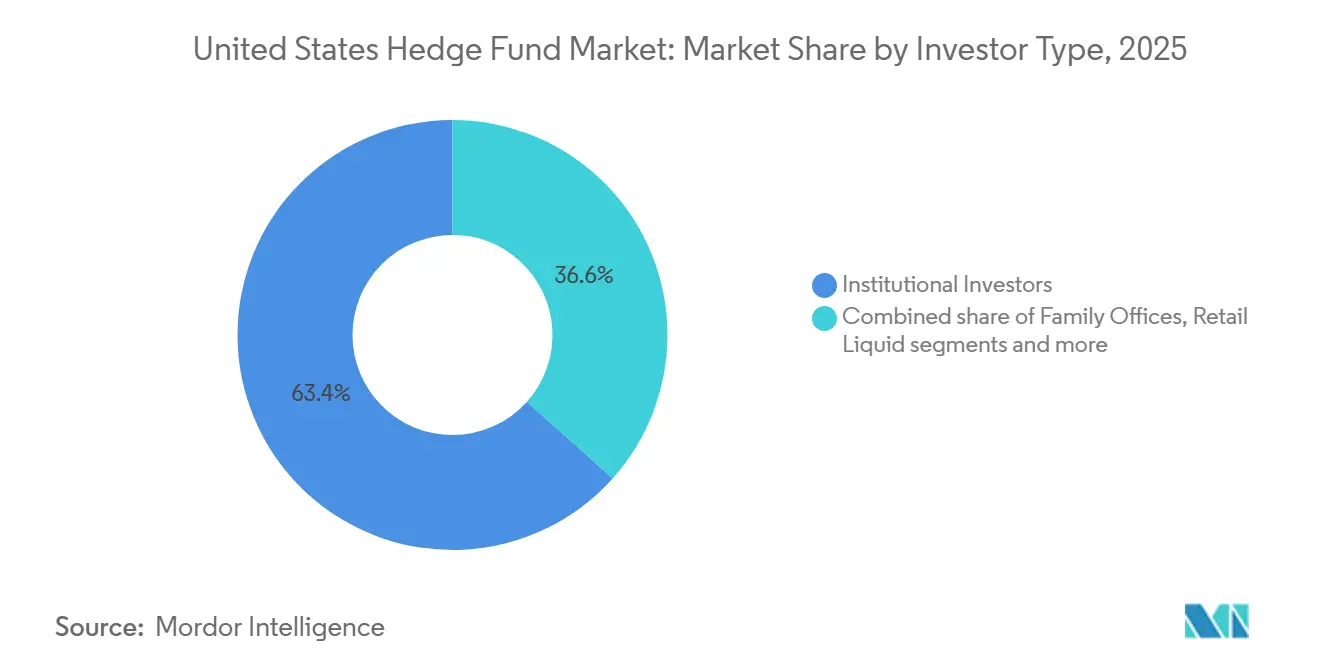

- Par type d'investisseur, le marché des fonds spéculatifs aux États-Unis comptait des investisseurs institutionnels détenant une part de 63,4 % en 2025, tandis que les family offices devraient croître à un TCAC de 7,9 % jusqu'en 2031.

- Par géographie, le marché des fonds spéculatifs aux États-Unis a vu le Nord-Est représenter une part de 49,4 % en 2025, tandis que le Sud devrait croître à un TCAC de 8,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fonds spéculatifs américains

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | hujn |

|---|---|---|---|

| Appétit institutionnel pour un alpha non corrélé | +1.8% | Mondial, plus fort dans les fonds de pension publics et les dotations américains | Moyen terme (2-4 ans) |

| Écart élevé des taux directeurs américains élargissant les opérations de valeur relative | +1.2% | Marchés obligataires américains, secondairement en Europe et en Asie | Court terme (≤ 2 ans) |

| La rotation micro-sectorielle des actions stimule la dispersion | +1.5% | Amérique du Nord avec répercussions sur les actions européennes et de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Règles de transparence des frais des fonds privés de la SEC | +0.9% | Cadres réglementaires de conformité aux États-Unis | Long terme (≥ 4 ans) |

| Concentration et capacité dans les pods multi-gérants | +1.1% | Plateformes multi-gérants américaines avec impact secondaire sur les pôles européens | Moyen terme (2-4 ans) |

| Migration des talents vers les plateformes de crédit privé | +0.7% | Centres d'actifs alternatifs aux États-Unis et au Royaume-Uni avec répercussions en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appétit institutionnel pour un alpha non corrélé

Les allocateurs institutionnels ont déployé 79 milliards USD dans des fonds spéculatifs en 2025, les fonds de pension publics et les dotations ayant rééquilibré leurs portefeuilles vers des sources d'alpha liquides capables de diversifier le risque actions et le risque de duration. Les régimes américains, y compris les grands systèmes étatiques, ont manifesté un intérêt renouvelé pour les mandats qui privilégient l'atténuation des risques et les alternatives liquides, conformément aux évolutions plus larges de l'allocation d'actifs mises en évidence dans de récentes enquêtes institutionnelles[2]State Street, « Réussir dans des environnements volatils », State Street, statestreet.com. En 2025, 63 % des investisseurs institutionnels américains s'attendaient à ce que les stratégies actives dominent les résultats jusqu'en 2026 et ont cité une meilleure délivrance d'alpha par les fonds spéculatifs depuis 2020 par rapport à la décennie précédente. La rupture de corrélation entre actions et obligations sur une longue période en 2025 a affaibli la construction 60/40 et renforcé le rôle des expositions couvertes et neutres au marché dans le marché des fonds spéculatifs aux États-Unis. Dans le même temps, 71 % des institutions ont signalé un glissement vers une allocation 60/20/20 intégrant un rôle plus important pour les actifs alternatifs, les fonds spéculatifs captant une part significative de la tranche incrémentale.

Élargissement de l'écart des taux directeurs américains stimulant les opérations de valeur relative

La prime des taux directeurs américains par rapport aux pairs en 2025 a maintenu des opportunités de valeur relative sur les marchés obligataires, où les gérants négocient les mauvaises valorisations entre les contrats à terme sur bons du Trésor et les marchés au comptant, ainsi que les écarts de base entre devises. La Commission américaine des valeurs mobilières et des changes a adopté un mandat de compensation centrale pour le marché des bons du Trésor fixant la compensation au comptant au 31 décembre 2026 et la compensation des pensions au 30 juin 2027, ce qui augmentera sensiblement les exigences globales de marge initiale pour les opérations de base à effet de levier. L'analyse du Comité consultatif sur les emprunts du Trésor indique une augmentation de 58,4 milliards USD de la marge globale à mesure que la compensation centrale s'étend aux flux au comptant et de pension. La compensation croisée entre la FICC et le CME pourrait réduire la marge initiale pour les positions compensatoires sur contrats à terme sur bons du Trésor et de pension jusqu'à 75 %, ce qui préserverait l'efficacité du capital pour les participants à la valeur relative si les régulateurs approuvent et si les chambres de compensation mettent en œuvre avant la date limite. En l'absence de compensations pratiques, les gérants du marché des fonds spéculatifs aux États-Unis pourraient réduire leur exposition aux opérations de base, ce qui comprimerait les écarts et diminuerait la capacité même si la demande institutionnelle de rendements obligataires non corrélés augmente[3]Wellington Management, « Perspectives des fonds spéculatifs 2026 : 3 raisons pour lesquelles les fonds spéculatifs correspondent au marché actuel », Wellington Management, wellington.com.

Rotation micro-sectorielle des actions favorable à la dispersion

La dispersion des actions a atteint des niveaux pluriannuels en 2025, les rotations factorielles et sectorielles ayant créé un terrain fertile pour les sélectionneurs de titres et les approches neutres au marché qui isolent l'alpha idiosyncratique. La concentration des indices est restée élevée, les 10 premières composantes du S&P 500 représentant un poids disproportionné, ce qui a accentué la nécessité de gérer les expositions factorielles tout en exploitant la dispersion sous-jacente. Les fonds actions long ou short discrétionnaires ont affiché de solides résultats en 2025, et les stratégies neutres au marché ont généré un alpha positif, les gérants exploitant la rotation micro-sectorielle et les écarts de valorisation. Les valeurs biotechnologiques et certaines valeurs de santé ont connu des baisses prolongées par rapport à leurs sommets antérieurs, mais le renouveau des fusions-acquisitions et les catalyseurs de pipeline ont créé un potentiel de hausse événementiel moins dépendant de la direction générale des indices. À l'étranger, les réformes de gouvernance du Japon ont soutenu une reprise des opérations sur titres en 2025, ce qui a diversifié davantage les opportunités mondiales des fonds actions long ou short pour les gérants basés aux États-Unis.

Règles de transparence des frais des fonds privés de la SEC

Bien que certaines parties des règles de 2023 sur les conseillers en fonds privés aient fait l'objet de contestations juridiques, la SEC a intégré l'intention politique dans ses examens et ses mesures d'application en mettant l'accent sur la transparence des frais et des dépenses pour les conseillers en fonds privés. En août 2025, la SEC a sanctionné un conseiller en fonds privés pour des allocations de frais inappropriées et a ordonné la restitution des gains et des pénalités, ce qui a souligné que les pratiques de frais négligentes engagent la responsabilité même sans intention frauduleuse. Les priorités d'examen 2026 maintiennent l'accent sur les calculs de frais, l'allocation des dépenses, les méthodologies de valorisation et le traitement préférentiel, y compris les lettres d'accompagnement, ce qui alourdit les exigences opérationnelles pour les programmes de conformité des fonds spéculatifs. Les plateformes multi-gérants font également face à des questions sur les mécanismes de commissions de performance lorsque les gains et pertes au niveau des pods sont compensés au niveau de la société, ce qui accroît le risque de commissions calculées sur l'exposition brute plutôt que nette. Les directeurs de la conformité du marché des fonds spéculatifs aux États-Unis renforcent les tests indépendants, la qualité des informations communiquées aux commanditaires et la documentation des comités consultatifs des commanditaires, les conclusions d'examen se convertissant plus souvent en renvois pour mesures d'application.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts technologiques et de licence de données | -0.6% | Mondial, concentré dans les stratégies quantitatives et systématiques | Long terme (≥ 4 ans) |

| Exigences de marge de compensation des bons du Trésor plus élevées | -0.9% | Marchés américains des bons du Trésor et des pensions, affectant les participants aux opérations de base | Court terme (≤ 2 ans) |

| Pics de rachats des particuliers lors de chocs d'aversion au risque | -0.4% | États-Unis et Europe, en particulier les structures d'alternatives liquides | Court terme (≤ 2 ans) |

| Budgets de frais comprimés pour les actions long ou short | -0.5% | Mondial, plus fort dans les mandats institutionnels américains et européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts technologiques et de licence de données

L'escalade des coûts des données alternatives et des frais de fournisseurs a progressé à un rythme rapide entre 2023 et 2025, les gérants systématiques ayant élargi leur utilisation des flux de transactions, des données web et des données géospatiales, ce qui a intensifié les pressions budgétaires sur l'ensemble du marché des fonds spéculatifs aux États-Unis. L'adoption plus large de l'IA pour la recherche, l'analyse et l'automatisation des flux de travail a accru la demande de calcul haute performance et de stockage, ce qui peut porter les dépenses technologiques annuelles à des montants importants pour les plateformes à forte intensité de données. Les principaux gérants quantitatifs ont divulgué l'étendue de leurs patrimoines de données et de leurs cycles de développement de modèles, ce qui illustre le fardeau infrastructurel que les gérants plus petits peinent à reproduire sans économies d'échelle. Les plateformes multi-stratégies qui centralisent l'acquisition de données et partagent les coûts entre les pods bénéficient d'un avantage d'efficacité, ce qui élève les obstacles concurrentiels pour les gérants quantitatifs émergents. Par ailleurs, la SEC a mis en garde contre la déformation des capacités d'IA et continue de mettre l'accent sur des informations équitables et exactes, ce qui ajoute des tâches de conformité pour les gérants intégrant l'IA dans leurs processus d'investissement[4].

Exigences de marge de compensation des bons du Trésor plus élevées

Le mandat de compensation des bons du Trésor soumettra une large part des activités au comptant et de pension à la compensation centrale, que le Comité consultatif sur les emprunts du Trésor a estimé augmenter la marge initiale globale de 58,4 milliards USD à mesure que les volumes compensés quotidiennement augmentent. Une opération de base à effet de levier qui associe une position courte sur contrats à terme sur bons du Trésor à une position longue au comptant financée par pension fait face à une augmentation des besoins en garanties, car la jambe au comptant doit porter une marge initiale une fois la compensation requise. Les programmes de compensation croisée entre la FICC et le CME pourraient réduire sensiblement les marges combinées pour les positions compensatoires, ce qui restaurerait l'efficacité du capital si la SEC et la CFTC accordent les approbations et si les chambres de compensation mettent en place les liens opérationnels d'ici fin 2026. Si la compensation croisée est retardée ou limitée, de nombreux participants à la valeur relative du marché des fonds spéculatifs aux États-Unis réduiront leurs expositions, ce qui comprimerait les écarts, réduirait la capacité des stratégies et pèserait sur la liquidité du marché des bons du Trésor. Les délais et les choix de conception détermineront la persistance de la capacité de valeur relative, ce qui constitue un déterminant clé des flux d'alpha obligataires en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par stratégie d'investissement principale : les fonds multi-stratégies captent le glissement des mandats institutionnels

Les stratégies actions ont représenté 34,8 % de la part du marché des fonds spéculatifs aux États-Unis en 2024, et les stratégies macro sont en passe de croître à un TCAC de 8,8 % jusqu'en 2030, les allocateurs privilégiant les flux de rendements non corrélés lorsque les trajectoires des politiques divergent. Les plateformes multi-stratégies qui combinent des pods actions, crédit et macro au sein de cadres de gestion des risques centralisés ont attiré une part significative des entrées nettes de 2025, ce qui a validé l'attrait de la liquidité, de la capacité et des rendements ajustés au risque constants dans un contexte de dispersion accrue. Ces plateformes bénéficient d'une infrastructure partagée, d'une acquisition centralisée de données et d'une allocation flexible du capital qui permet aux gérants d'orienter le risque vers les opportunités les plus attractives selon les styles et les classes d'actifs. Les équipes événementielles ont continué à bénéficier d'un calendrier actif de fusions-acquisitions où l'évolution des signaux antitrust a élargi les écarts de fusion pour les spécialistes gérant des portefeuilles de risques diversifiés. Dans le crédit, la compression des écarts a conduit les gérants à être sélectifs et à se concentrer sur les segments structurés et de niche où la dispersion reste élevée et où les catalyseurs idiosyncratiques génèrent des gains.

Les fonds macro ont capitalisé sur la valeur relative des taux et des devises ainsi que sur la divergence des politiques entre les États-Unis, l'Europe et le Japon, tandis que les gérants actions long ou short se sont appuyés sur la dispersion des titres individuels et la rotation factorielle. L'arbitrage convertible et les stratégies de volatilité ont préservé une convexité positive en 2025, même si certains portefeuilles d'arbitrage obligataire ont dû faire face à une rapide révision des taux et à l'évolution des règles de garantie. Au sein du marché des fonds spéculatifs aux États-Unis, les plateformes multi-stratégies continuent de rééquilibrer dynamiquement le capital vers les tranches à ratio de Sharpe plus élevé tout en protégeant les budgets de baisse grâce à des limites de risque au niveau de la société. Les stratégies de niche, notamment les matières premières et les titres liés à l'assurance, ont servi de diversificateurs utiles en 2025 et ont offert aux allocateurs des leviers supplémentaires pour gérer la corrélation lors des périodes de stress sur les taux ou les actions.

Par taille de fonds : les petits fonds exploitent les structures de comptes gérés séparément pour capter la prime des gérants émergents

Les grands fonds de plus de 5 milliards USD contrôlaient 30,7 % des actifs en 2025, tandis que les petits fonds de moins de 1 milliard USD se développent à un TCAC de 11,8 %, les institutions élargissant leurs mandats pour capter un alpha agile dans le marché des fonds spéculatifs aux États-Unis. La taille du marché des fonds spéculatifs aux États-Unis pour les petits fonds est appelée à croître plus rapidement à mesure que les comptes gérés séparément gagnent du terrain auprès des fonds de pension, des dotations et des family offices qui préfèrent une meilleure transparence, une personnalisation accrue et des contrôles de gouvernance renforcés. Les structures de comptes gérés séparément aident les nouveaux gérants à se développer en s'appuyant sur l'infrastructure opérationnelle institutionnelle sans l'intensité en temps et en capital des véhicules collectifs traditionnels, ce qui raccourcit le chemin de l'incubation à une capacité significative. Les fonds de taille intermédiaire entre 1 milliard et 5 milliards USD occupent un terrain stratégique intermédiaire avec une taille suffisante pour accéder aux grands allocateurs tout en conservant suffisamment d'agilité pour éviter les contraintes de capacité qui peuvent peser sur les plus grandes plateformes. En 2025, les allocateurs ont montré une volonté croissante d'équilibrer les engagements entre les méga-plateformes et les gérants émergents ciblés afin de diversifier le risque de modèle et de réduire l'exposition aux facteurs surchargés.

La structure des coûts et l'intensité des données favorisent les gérants à grande échelle, ce qui rend les relations de distribution et de prime brokerage essentielles pour les petites entreprises cherchant à compenser les coûts technologiques fixes qui augmentent avec les données alternatives et les flux de travail d'IA. Les comptes gérés séparément atténuent certains de ces obstacles en standardisant le reporting et l'analyse des risques pour les commanditaires institutionnels tout en permettant une meilleure adéquation de la liquidité et des frais que les fonds collectifs traditionnels. À mesure que le marché des fonds spéculatifs aux États-Unis évolue, nous voyons les gérants de petite et moyenne taille mettre l'accent sur un processus différencié, une capacité ciblée et des budgets de risque clairs pour préserver leur avantage tout en se développant de manière réfléchie. Ces choix de positionnement soutiennent un glissement plus large des allocateurs vers des portefeuilles qui combinent des plateformes multi-stratégies résilientes avec des spécialistes qui exploitent des inefficacités persistantes.

Par type d'investisseur : les family offices doublent leurs allocations aux fonds spéculatifs par crainte de l'inflation

Les investisseurs institutionnels détenaient 63,4 % du capital des fonds spéculatifs aux États-Unis en 2025, tandis que les family offices constituent la cohorte d'allocateurs à la croissance la plus rapide avec un TCAC de 7,9 %, cherchant une protection contre l'inflation et une gestion dynamique du risque baissier au sein du marché des fonds spéculatifs aux États-Unis. Les family offices qui privilégient la couverture contre l'inflation ont alloué 9,4 % aux fonds spéculatifs dans le cadre de pondérations plus larges en actifs alternatifs proches de 60 %, selon une enquête de 2026 couvrant des centaines de family offices dans le monde. Une majorité d'institutions mondiales s'attend à des turbulences de marché en 2026 et favorise des cadres qui ajoutent une tranche d'actifs alternatifs au modèle traditionnel 60/40, ce qui soutient davantage les entrées nettes dans le marché des fonds spéculatifs aux États-Unis. La taille du marché des fonds spéculatifs aux États-Unis est également appelée à bénéficier de l'expansion progressive des fonds à intervalles, des fonds d'investissement collectifs et d'autres véhicules qui intègrent des garanties institutionnelles dans des produits conçus pour les canaux de gestion de patrimoine qualifiés. Les investisseurs fortunés, qui représentaient une part significative du capital en 2025, accèdent de plus en plus aux gérants via des comptes gérés séparément et des structures de fonds nourriciers qui peuvent adapter les préférences de liquidité et de reporting.

Les préoccupations en matière de risque citées par les family offices incluent la géopolitique, le risque de valorisation lié à l'IA et la possibilité d'une réaccélération de l'inflation, qui améliorent collectivement le cas des tranches couvertes et neutres au marché capables de réagir plus rapidement aux changements macro ou de régime. De nombreux family offices maintiennent une exposition limitée ou nulle à l'or et aux cryptomonnaies, ce qui renforce le rôle de la gestion active des risques pour protéger le patrimoine lors des baisses. Dans ce contexte, le marché des fonds spéculatifs aux États-Unis offre un mélange d'approches discrétionnaires, quantitatives et multi-stratégies qui peuvent s'aligner sur les objectifs des family offices en matière de préservation du capital, d'efficacité fiscale et de liquidité. Les institutions et les conseillers utilisent également les comptes gérés séparément pour améliorer l'alignement des frais et de la gouvernance entre les mandats, ce qui peut contribuer à soutenir le segment croissant des family offices sur la période de prévision.

Analyse géographique

Le Nord-Est concentre 49,4 % des actifs en 2025, une concentration ancrée par New York et le Connecticut qui reflète la proximité des infrastructures des marchés de capitaux, des viviers de talents profonds et des écosystèmes de conformité bien établis au sein du marché des fonds spéculatifs aux États-Unis. New York reste un pôle pour les gérants multi-actifs mondiaux et les plateformes systématiques, les principales entreprises maintenant d'importants bureaux pour accéder aux allocateurs institutionnels, aux réseaux de prime brokerage et aux partenaires technologiques. Le Connecticut abrite plusieurs des plus grands fonds spéculatifs au monde, dont Bridgewater Associates, et a constitué un cluster financier à hauts salaires qui rémunère bien au-dessus de la médiane de l'État, ce qui sous-tend sa position durable dans la hiérarchie régionale. Cet effet d'agglomération continue d'attirer des prestataires de services et des talents spécialisés, ce qui maintient les avantages de réseau pour les entreprises établies dans le Nord-Est.

L'Ouest maintient une présence significative, portée par les gérants californiens proches des écosystèmes de capital-risque et de capital-investissement qui enrichissent la recherche multi-actifs et le flux d'opérations. Les viviers de talents en stratégies orientées technologie et en science des données dans la région de la Baie soutiennent les approches quantitatives et hybrides qui bénéficient de la proximité avec l'innovation en IA d'entreprise. Le Midwest représentait 9 % des actifs en 2025 et s'appuie sur les marchés dérivés de Chicago et la culture de gestion des risques pour soutenir les stratégies systématiques et de valeur relative. Bien que le capital et les talents continuent de se diriger vers les pôles côtiers, les forces spécialisées de la région dans les taux, la volatilité et les contrats à terme en font un contributeur durable au marché des fonds spéculatifs aux États-Unis.

Le Sud est la région à la croissance la plus rapide avec un TCAC de 8,5 %, les gérants se développant en Floride et au Texas pour optimiser les résultats fiscaux, les bases de coûts et l'accès à un écosystème d'allocateurs locaux en pleine croissance. Miami et West Palm Beach ont attiré des entreprises multi-actifs et multi-stratégies qui valorisent une infrastructure flexible et un climat des affaires favorable, tandis qu'Austin et Dallas ont gagné du terrain auprès des gérants systématiques à la recherche de talents en ingénierie et de coûts d'exploitation plus faibles. Même si cette dispersion se poursuit, les effets de réseau maintiennent la plus grande part des actifs et des plateformes dans le Nord-Est, ce qui signifie que le marché des fonds spéculatifs aux États-Unis conserve une structure à double centre avec un corridor méridional en croissance. Sur la période de prévision, les avantages de coût relatifs et l'élargissement de la base d'allocateurs dans le Sud soutiendront probablement sa trajectoire de croissance plus rapide, tandis que le Nord-Est restera le centre de gravité pour les mandats institutionnels.

Paysage concurrentiel

Le champ concurrentiel équilibre des plateformes multi-stratégies influentes avec une longue traîne de spécialistes en actions, macro, crédit, valeur relative et niches, ce qui soutient un ensemble d'opportunités diversifié dans le marché des fonds spéculatifs aux États-Unis. Les entreprises multi-stratégies se différencient sur les rendements ajustés au risque et les cadres de liquidité, tandis que les gérants spécialisés mettent l'accent sur la convexité, la connaissance sectorielle et la faible corrélation avec les actions et les obligations. Les franchises systématiques et les boutiques discrétionnaires convergent sur l'utilisation de l'apprentissage automatique et des données alternatives, ce qui comprime les cycles d'alpha et place une prime sur la vélocité de la recherche et la gouvernance des données. Les réflexions des principales entreprises mettent en évidence les risques de concentration des indices, ce qui encourage les portefeuilles couverts qui exploitent la dispersion et gèrent les expositions factorielles.

Les actions des entreprises en 2025 et 2026 illustrent l'évolution des stratégies dans le secteur des fonds spéculatifs aux États-Unis. Pershing Square a levé de la dette non garantie en octobre 2025 et a prolongé sa maturité moyenne à un coût du capital compétitif, ce qui soutient un déploiement flexible du capital pour des positions concentrées. En 2025 et 2026, Pershing Square a également divulgué des positions importantes en actions cotées et fourni des mises à jour via des dépôts réglementaires, reflétant une concentration continue sur des valeurs technologiques et de consommation à forte conviction. Les principales plateformes multi-actifs ont continué à investir dans la technologie et les données tout en restituant sélectivement du capital pour optimiser la capacité et maintenir des budgets de risque ciblés, ce qui souligne des modèles de croissance disciplinés dans l'environnement actuel.

Le changement d'infrastructure est un autre vecteur concurrentiel qui influencera la capacité des stratégies et la qualité d'exécution. Le mandat de compensation des bons du Trésor de la SEC et le potentiel de compensation croisée entre la FICC et le CME façonneront la manière dont le capital de valeur relative est déployé entre les contrats à terme et le comptant, ce qui a des implications pour les rendements des gérants et la liquidité du marché jusqu'en 2026. Parallèlement, l'accent mis par la SEC sur la transparence des frais et les politiques de traitement préférentiel oriente les investissements en conformité vers des contrôles et une documentation plus solides, ce qui favorise les gérants dotés d'une infrastructure robuste. À mesure que ces forces se déploient, le marché des fonds spéculatifs aux États-Unis continue de récompenser les plateformes qui combinent une infrastructure durable, une profondeur de recherche et une allocation de capital adaptative.

Leaders du secteur des fonds spéculatifs aux États-Unis

Bridgewater Associates

Citadel LLC

Millennium Management

Renaissance Technologies

DE Shaw & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Pershing Square Capital Management a émis 500 millions USD d'obligations non garanties à 5,5 % sur sept ans échéant en 2032, faisant suite à une émission d'avril 2025 de 650 millions EUR à 4,3 % échéant en 2030, portant sa maturité moyenne pondérée de la dette à six ans à un coût du capital de 3,6 %.

- Décembre 2025 : Citadel LLC, le fonds spéculatif le plus rentable de tous les temps avec 66 milliards USD de capital au 1er février, a atteint ce jalon après avoir restitué près de 5 milliards USD aux investisseurs début 2026, renforçant sa position de leader en termes de performance dans le secteur.

- Décembre 2025 : Howard Hughes Holdings, Inc. a signé un accord définitif pour acquérir Vantage Group Holdings Ltd., une société d'assurance et de réassurance spécialisée, pour environ 2,1 milliards USD en numéraire, Pershing Square s'engageant à fournir jusqu'à 1 milliard USD en actions privilégiées échangeables sans droit de vote pour financer la transaction, dont la clôture est prévue au deuxième trimestre 2026.

- Mai 2025 : Pershing Square HoldCo, L.P. a investi 900 millions USD pour acquérir 9 millions d'actions nouvellement émises de Howard Hughes Holdings à 100 USD par action, portant la participation collective de Pershing Square à 46,9 % et transformant HHH en une société holding diversifiée, avec Bill Ackman reprenant le poste de président exécutif.

Périmètre du rapport sur le marché des fonds spéculatifs aux États-Unis

Les fonds d'investissement qui regroupent et négocient des actifs raisonnablement liquides sont connus sous le nom de fonds spéculatifs. Ils peuvent employer une variété de stratégies sophistiquées de négociation, de construction de portefeuille et de gestion des risques, notamment l'effet de levier, les produits dérivés et la vente à découvert, pour augmenter les rendements. Le contexte du marché est examiné en profondeur, couvrant les tendances du secteur, les facteurs de croissance, les parts de marché, la taille du marché et les prévisions, ainsi que les fournisseurs. La recherche comprend également des évaluations qualitatives et quantitatives basées sur une analyse des données collectées auprès des acteurs du marché et des analystes du secteur à des étapes importantes de la chaîne de valeur du secteur. Le marché des fonds spéculatifs aux États-Unis est segmenté en fonction des stratégies d'investissement principales, qui comprennent les actions, la macro, l'événementiel, le crédit, la valeur relative, les niches et les multi-stratégies, ainsi que les stratégies de contrats à terme gérés et de conseillers en négoce de matières premières. Le rapport offre des tailles de marché et des prévisions pour le marché des fonds spéculatifs aux États-Unis en termes de revenus (USD) pour tous les segments ci-dessus.

| Stratégies actions |

| Stratégies macro |

| Stratégies événementielles |

| Stratégies de crédit |

| Stratégies de valeur relative |

| Stratégies de niche |

| Multi-stratégies |

| Autres |

| Grand (> 5 milliards USD) |

| Moyen (1-5 milliards USD) |

| Petit (< 1 milliard USD) |

| Investisseurs institutionnels |

| Family Offices |

| Particuliers fortunés |

| Alternatives liquides pour le grand public |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par stratégie d'investissement principale | Stratégies actions |

| Stratégies macro | |

| Stratégies événementielles | |

| Stratégies de crédit | |

| Stratégies de valeur relative | |

| Stratégies de niche | |

| Multi-stratégies | |

| Autres | |

| Par taille de fonds | Grand (> 5 milliards USD) |

| Moyen (1-5 milliards USD) | |

| Petit (< 1 milliard USD) | |

| Par type d'investisseur | Investisseurs institutionnels |

| Family Offices | |

| Particuliers fortunés | |

| Alternatives liquides pour le grand public | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance sur 5 ans du marché des fonds spéculatifs aux États-Unis ?

La taille du marché des fonds spéculatifs aux États-Unis est de 2 100 milliards USD en 2026 et devrait atteindre 3 300 milliards USD d'ici 2031 à un TCAC de 9,3 %.

Quelles stratégies ont dominé et lesquelles connaissent la croissance la plus rapide dans le paysage des fonds spéculatifs aux États-Unis ?

Les stratégies actions ont dominé avec une part de 34,8 % en 2024, tandis que les stratégies macro devraient croître à un TCAC de 8,8 % jusqu'en 2031.

Comment les segments d'allocateurs sont-ils positionnés dans les fonds spéculatifs américains pour 2026 ?

Les investisseurs institutionnels détenaient 63,4 % du capital en 2025, tandis que les family offices devraient accroître leurs allocations à un TCAC de 7,9 % et allouer 9,4 % parmi ceux qui privilégient les couvertures contre l'inflation.

Où les actifs sont-ils concentrés par région dans l'écosystème des fonds spéculatifs aux États-Unis ?

Le Nord-Est détenait 49,4 % des actifs en 2025, tandis que le Sud devrait afficher la croissance la plus rapide avec un TCAC de 8,5 % jusqu'en 2031.

Quels signaux récents de flux et de rendements soutiennent le renouveau de la demande pour les fonds spéculatifs américains ?

Les entrées nettes ont atteint 79 milliards USD en 2025, les plus importantes depuis 2015, et les rendements moyens de 11,8 % ont dépassé les portefeuilles 60/40 pour la quatrième année consécutive.

Comment le mandat de compensation des bons du Trésor américain pourrait-il affecter les stratégies de valeur relative des fonds spéculatifs en 2026 ?

Les délais de compensation centrale pour le comptant au 31 décembre 2026 et pour les pensions au 30 juin 2027 devraient augmenter la marge initiale globale de 58,4 milliards USD, avec un allègement potentiel si la compensation croisée entre la FICC et le CME est approuvée et mise en œuvre.

Dernière mise à jour de la page le: