Taille et part du marché de la finance décentralisée (DeFi)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 238.54 Milliards de dollars |

| Taille du Marché (2031) | 770.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la finance décentralisée (DeFi) par Mordor Intelligence

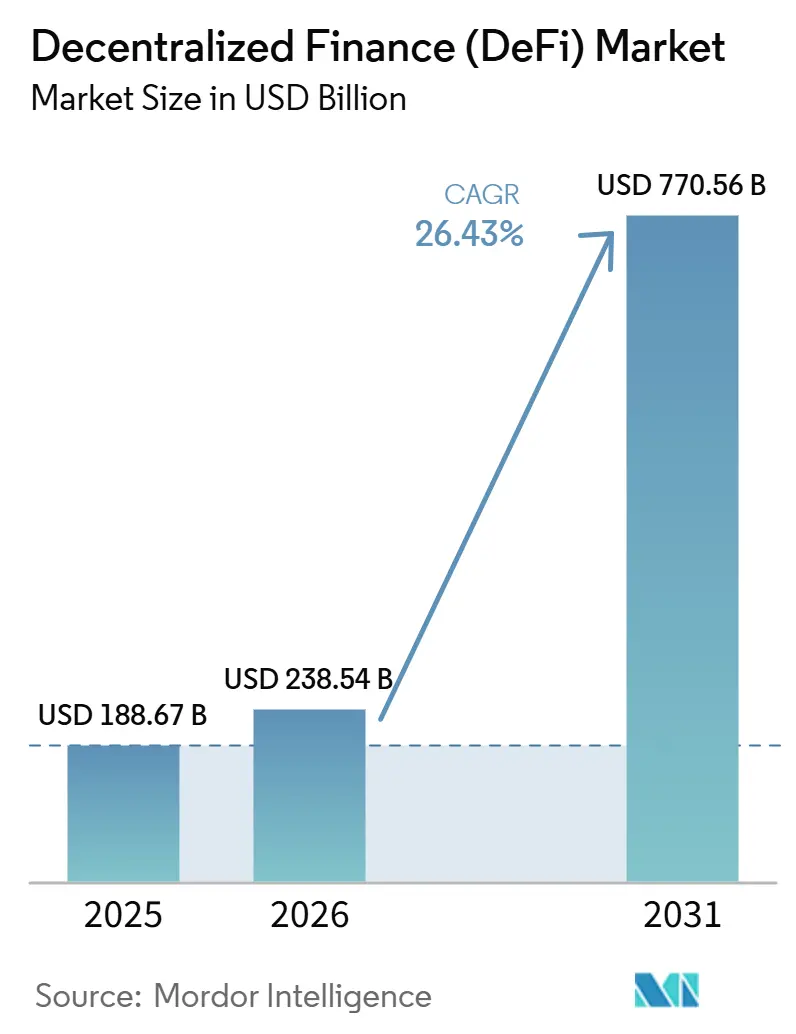

La taille du marché de la finance décentralisée devrait passer de 188,67 milliards USD en 2025 et 238,54 milliards USD en 2026 à 770,56 milliards USD d'ici 2031, enregistrant un CAGR de 26,43 % entre 2026 et 2031.

Les points d'accès soutenus par les politiques, tels que les ETF Bitcoin au comptant, combinés au cadre MiCA de l'Union européenne, attirent les capitaux institutionnels vers des canaux conformes et en chaîne, conçus pour s'intégrer aux normes existantes de conservation et de divulgation. Les pilotes de règlement en stablecoin par les grands réseaux, ainsi que les structures de fiducie alignées sur les banques pour les actifs numériques, rapprochent les opérations DeFi du cœur des flux de travail de trésorerie, de paiements et de gestion de la liquidité. La compression des frais sur la couche 2 et les feuilles de route des rollups qui mettent l'accent sur la scalabilité et la pré-confirmation améliorent l'expérience utilisateur pour les transactions fréquentes de faible montant, tout en maintenant le règlement aligné sur les hypothèses de sécurité de la couche 1 [1]Max Wadington, "La mise à niveau Fusaka : la scalabilité rencontre l'accumulation de valeur," Fidelity Digital Assets, fidelitydigitalassets.com. Ensemble, ces catalyseurs indiquent un cycle de croissance moins lié aux incitations spéculatives et davantage ancré dans la clarté réglementaire, la tokenisation conforme et les rails de niveau paiement que les institutions grand public peuvent adopter dans leurs cadres de contrôle existants.

Principaux enseignements du rapport

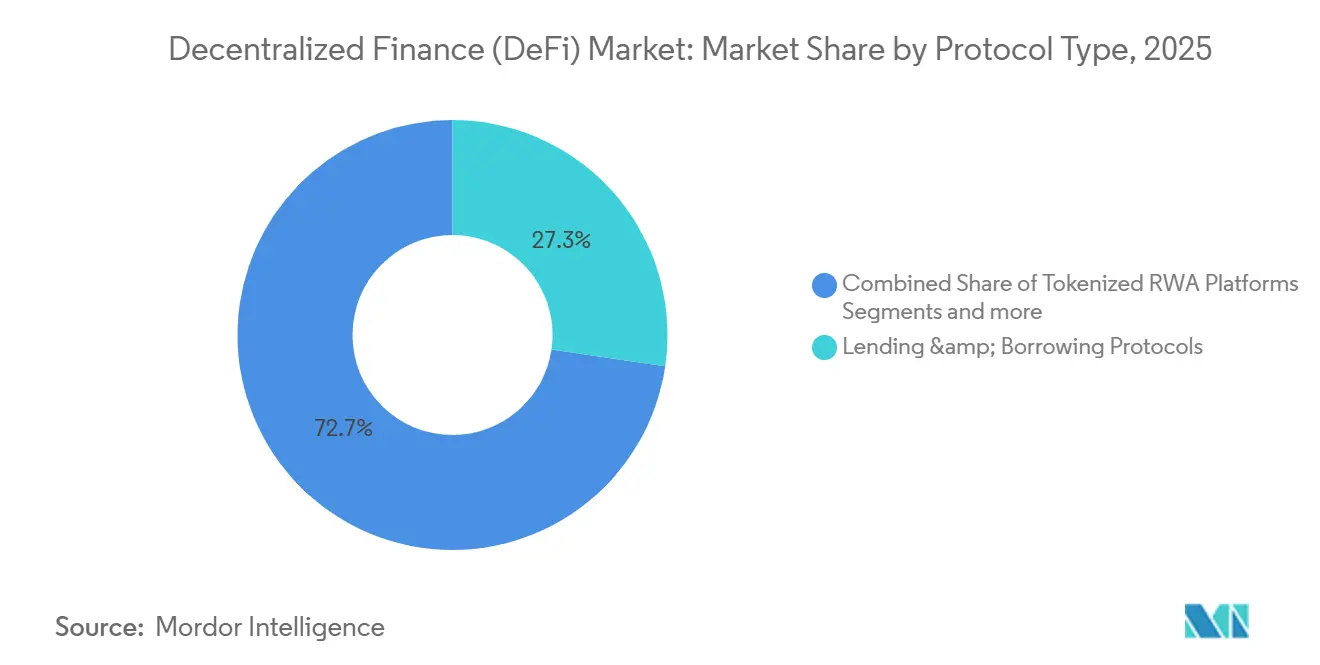

- Par type de protocole, les protocoles de prêt et d'emprunt ont dominé avec 27,33 % de la part du marché de la finance décentralisée en 2025, tandis que les plateformes d'actifs du monde réel tokenisés devraient se développer à un CAGR de 39,72 % jusqu'en 2031.

- Par application d'utilisation finale, l'épargne et le yield farming ont représenté 36,52 % de la part de marché en 2025, et les paiements, envois de fonds et trésorerie transfrontalière devraient croître à un CAGR de 34,67 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs particuliers ont détenu 62,12 % de la part du marché de la finance décentralisée (DeFi) en 2025, tandis que les investisseurs institutionnels et les gestionnaires d'actifs devraient croître à un CAGR de 32,55 % jusqu'en 2031.

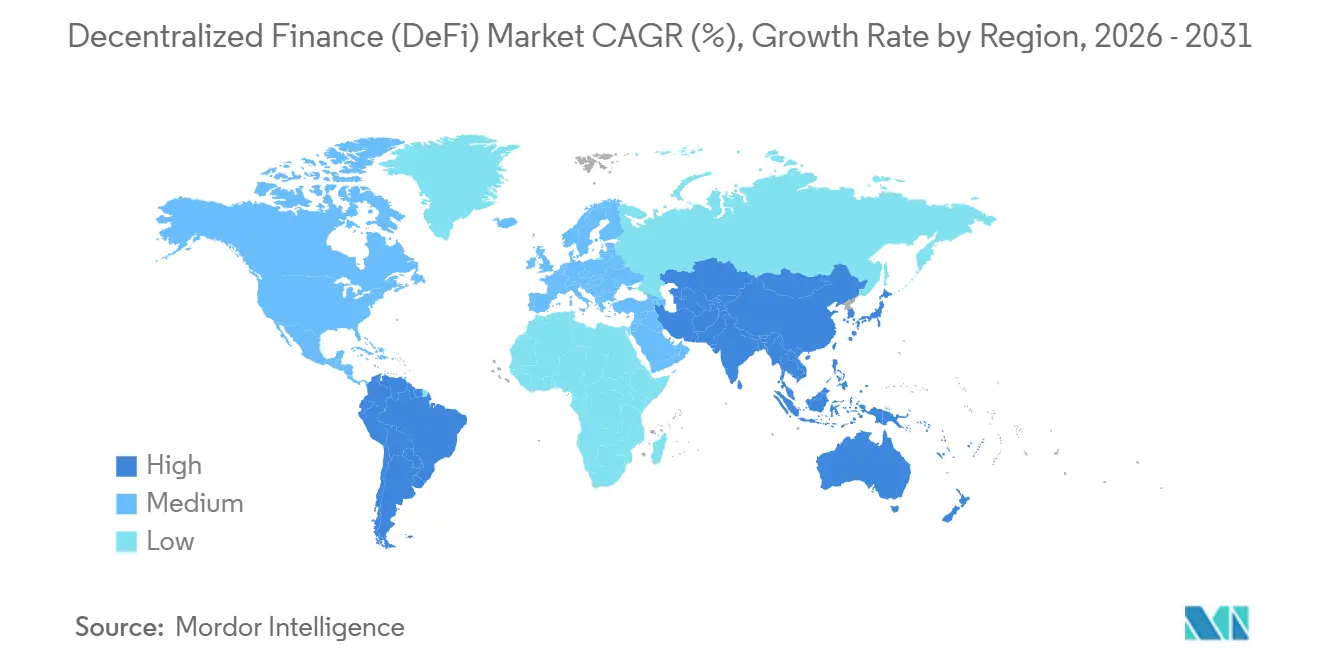

- Par géographie, l'Amérique du Nord a conservé 42,78 % de la part du marché de la finance décentralisée en 2025, et la région Asie-Pacifique devrait progresser à un CAGR de 31,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la finance décentralisée (DeFi)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la valeur totale verrouillée dans les principaux segments DeFi | +4.8% | Mondial, avec Ethereum maintenant 60 % de dominance | Moyen terme (2-4 ans) |

| La clarté réglementaire aux États-Unis (ETF) et dans l'UE (MiCA) débloque les flux institutionnels | +7.2% | Amérique du Nord et UE en cœur, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La compression des frais sur la couche 2 élargit les cas d'usage viables | +3.5% | Mondial, concentré dans les couches 2 d'Ethereum (Base, Arbitrum, Optimism) | Moyen terme (2-4 ans) |

| Les plateformes d'actifs du monde réel tokenisés gagnent une traction de niveau bancaire | +6.9% | Mondial, gains précoces aux États-Unis (BlackRock BUIDL), dans l'UE (conformité MiCA) | Long terme (≥ 4 ans) |

| Les agents robotiques « DeFAI » pilotés par l'IA automatisent les stratégies de rendement | +2.4% | Mondial, avec les écosystèmes Solana et Ethereum en tête | Long terme (≥ 4 ans) |

| Les intégrations de réseaux de paiement relient les rails grand public à la DeFi | +5.6% | Amérique du Nord, UE, marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la valeur totale verrouillée dans les principaux segments DeFi

La profondeur de liquidité sur les principales chaînes et bourses soutient une tarification, un routage et une gestion des garanties plus efficaces, à mesure que le marché DeFi attire des utilisateurs en quête d'une exécution fiable et de chemins de code audités. Des volumes élevés et soutenus de transferts de stablecoins, associés à la croissance de l'activité sur la couche 2, indiquent un changement structurel de la spéculation épisodique vers une utilité de règlement continue qui alimente les revenus des protocoles et la fidélisation des utilisateurs à long terme. À mesure que les capitaux se consolident sur des plateformes dotées d'une gouvernance et d'une sécurité plus solides, le marché bénéficie d'un glissement plus faible et d'écarts plus serrés dans des conditions normales. Les organismes internationaux ont noté que la montée des interconnexions transmet également le stress plus rapidement entre les plateformes, ce qui accroît la valeur de contrôles des risques rigoureux et de sources d'oracles diversifiées[2]Personnel du Conseil de stabilité financière, "Les risques pour la stabilité financière de la finance décentralisée," Conseil de stabilité financière, fsb.org. L'effet net est une structure de marché où la profondeur, la vitesse et la composabilité soutiennent la croissance tout en nécessitant une attention constante au risque systémique et à la transparence dans les principaux pools de liquidité.

La clarté réglementaire aux États-Unis (ETF) et dans l'UE (MiCA) débloque les flux institutionnels

L'approbation des produits négociés en bourse sur le Bitcoin au comptant a créé un cadre réglementé que les allocateurs traditionnels peuvent utiliser dans le cadre des politiques existantes, ce qui réduit les frictions opérationnelles pour une exposition qui interagit souvent en aval avec les plateformes de liquidité DeFi. MiCA définit des voies d'autorisation pour les prestataires de services sur crypto-actifs et établit des exigences de réserve et de divulgation pour les jetons référencés sur des actifs et les jetons de monnaie électronique, améliorant la portabilité et réduisant l'incertitude réglementaire pour les émetteurs et intermédiaires conformes dans l'ensemble du bloc. Les pilotes de réseaux de paiement pour le règlement en stablecoin fonctionnent désormais dans des modèles de partenariat bancaire qui s'alignent sur les processus de réconciliation et de gestion des litiges, un développement qui lie le marché DeFi à l'infrastructure d'acceptation grand public. Les structures bancaires et fiduciaires américaines pour les actifs numériques déplacent davantage la conservation et le règlement sous la supervision prudentielle, ce qui aide les grandes institutions à répondre aux attentes des superviseurs tout en participant à la finance tokenisée. Ensemble, ces cadres réduisent le risque de conformité perçu, permettent des déploiements de produits à grande échelle et déplacent les capitaux des programmes pilotes vers les déploiements en production en Amérique du Nord et en Europe, avec des retombées vers les pôles Asie-Pacifique qui s'alignent sur des règles similaires.

La compression des frais sur la couche 2 élargit les cas d'usage viables

La migration de l'activité vers les rollups a réduit les coûts de transaction et augmenté le débit, ce qui rend les interactions fréquentes de faible valeur réalisables pour les utilisateurs grand public et institutionnels sur le marché DeFi. Les feuilles de route qui ajoutent la pré-confirmation et alignent l'accumulation de valeur sur l'économie des validateurs sont conçues pour maintenir des frais bas tout en renforçant les garanties de règlement sur la couche de base. Des frais plus bas et des confirmations plus rapides élargissent l'ensemble des cas d'usage, tels que les balayages de micro-trésorerie, le rééquilibrage piloté par des agents et le routage à haute fréquence qui n'étaient pas économiques à des régimes de prix du gaz plus élevés. Les fournisseurs de liquidité et les teneurs de marché en bénéficient à mesure que le flux d'ordres se disperse sur les rollups tout en restant composable grâce à la messagerie inter-chaînes et aux ponts canoniques qui reflètent les contraintes de politique. Ces améliorations au niveau du réseau aident le marché DeFi à soutenir l'activité en temps réel dans le trading, le prêt et le règlement, tout en préservant la posture réglementaire que les institutions exigent pour une participation à grande échelle.

Les plateformes d'actifs du monde réel tokenisés gagnent une traction de niveau bancaire

Les fonds tokenisés et les instruments à revenu fixe opèrent désormais dans des structures réglementées avec des voies de rachat claires, des réserves auditées et des rapports transparents en chaîne, ce qui s'aligne sur les normes de conservation et de divulgation de niveau entreprise [3]Équipe éditoriale de Centrifuge, "2026 : ce qu'il faut attendre de la tokenisation des actifs du monde réel," Centrifuge, centrifuge.io. Les grands gestionnaires d'actifs et les banques ont lancé des produits tokenisés qui s'inscrivent dans les protections existantes des investisseurs tout en offrant un règlement plus rapide et une administration plus automatisée, ce qui soutient directement une adoption plus large sur le marché DeFi. Les émetteurs qui rationalisent la titrisation, réduisent les étapes de réconciliation et standardisent les attestations améliorent l'efficacité opérationnelle, ce qui constitue un moteur convaincant pour la migration des pilotes vers la production. Les pools autorisés et les contrôles d'accès tenant compte de l'identité permettent aux acheteurs institutionnels de satisfaire aux exigences de conformité tout en interagissant avec le règlement et la liquidité décentralisés. À mesure que les normes de documentation, les pratiques de conservation et la liquidité secondaire s'améliorent, les plateformes d'actifs du monde réel deviennent une couche d'infrastructure à forte croissance qui relie les instruments traditionnels aux flux de travail DeFi composables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque d'exploitation des contrats intelligents et de manipulation des oracles | -5.2% | Mondial, concentré dans les protocoles à TVL élevée (Ethereum, BSC) | Court terme (≤ 2 ans) |

| Actions d'application AML/KYC sur les applications décentralisées non conformes | -4.7% | Amérique du Nord, UE (application MiCA), APAC (règle de voyage GAFI) | Moyen terme (2-4 ans) |

| La concentration de liquidité sur une poignée de pools élève le risque systémique | -3.8% | Mondial, avec les 10 premiers protocoles de prêt détenant 89 % de la TVL | Moyen terme (2-4 ans) |

| Les actions réglementaires ciblées sur l'effet de levier et les produits dérivés créent de l'incertitude | -4.1% | Amérique du Nord (SEC/CFTC), Royaume-Uni (consultation FCA), UE (supervision MiCA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque d'exploitation des contrats intelligents et de manipulation des oracles

Les incidents de sécurité et les failles logiques peuvent vider les fonds ou perturber la découverte des prix, ce qui affecte la confiance, ralentit l'intégration et augmente le coût du capital pour les nouveaux déploiements sur le marché DeFi. La composabilité amplifie à la fois les avantages et les risques, car un seul contrat défectueux ou un flux de prix erroné peut se propager à travers le prêt, le trading et la gestion des garanties en quelques minutes. Les organismes internationaux ont signalé la centralisation de certains contrôles opérationnels comme un point de défaillance pouvant compromettre les affirmations de décentralisation lorsque la gouvernance et les mises à niveau se concentrent entre quelques acteurs. Ce schéma accroît la prime accordée à la vérification formelle, aux voies de mise à niveau multifactorielles et aux conceptions d'oracles en couches avec des sources de données diversifiées. À mesure que la participation institutionnelle croît, le marché aura besoin de contrôles d'assurance plus solides et d'une réponse aux incidents documentée pour répondre aux attentes associées à la supervision prudentielle.

Les actions réglementaires ciblées sur l'effet de levier et les produits dérivés créent de l'incertitude

Les superviseurs ont signalé des limites sur les produits à fort effet de levier par des actions bloquant certaines structures d'ETF liées aux indices crypto, ce qui indique une préférence politique pour les mesures de limitation des risques. Des consultations parallèles et des déclarations de politique au Royaume-Uni et dans l'Union européenne élargissent la supervision du staking, du prêt et des activités principales sur les crypto-actifs, ce qui augmente les charges de conformité pour les stratégies à fort effet de levier. Les institutions exigent souvent une clarté sur la conservation, le traitement des marges et les structures à l'abri de la faillite avant d'engager leurs bilans dans des produits dérivés à grande échelle, ce qui retarde la formation d'une liquidité plus profonde dans les canaux réglementés. Même avec cette contrainte, la standardisation peut améliorer la stabilité à long terme en réduisant les liquidations forcées et en alignant la conduite du marché sur les règles existantes de protection des investisseurs. Le marché DeFi navigue donc dans un environnement à deux vitesses où les plateformes conformes opèrent sous des règles plus strictes tandis que les plateformes offshore conservent des pratiques plus souples qui fragmentent la liquidité et augmentent les écarts de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protocole : les plateformes d'actifs du monde réel tokenisés émergent comme la couche d'infrastructure à la croissance la plus rapide

Les protocoles de prêt et d'emprunt ont capturé 27,33 % de part en 2025, tandis que les plateformes d'actifs du monde réel tokenisés devraient se développer à un CAGR de 39,72 % jusqu'en 2031, établissant une nouvelle base de croissance pour les capitaux nécessitant une émission, une conservation et des rapports conformes. La tokenisation des expositions aux marchés monétaires et des instruments à revenu fixe dans le cadre des protections existantes des investisseurs crée une rampe d'accès pour les gestionnaires d'actifs et les trésoriers afin d'exploiter la liquidité en chaîne sans compromettre la gouvernance et les contrôles. Les émetteurs qui associent des réserves transparentes à un accès autorisé et des attestations standardisées peuvent rationaliser la réconciliation et réduire les frictions opérationnelles, ce qui renforce l'argument en faveur d'une administration basée sur les jetons à grande échelle. Le marché DeFi voit les plateformes d'actifs du monde réel servir de tissu connectif entre les actifs réglementés et le règlement décentralisé, en intégrant les exigences politiques dans la conception du code et des processus. En conséquence, les protocoles de prêt restent une ancre pour les garanties et le rendement, tandis que les rails d'actifs du monde réel captent la croissance la plus rapide en débloquant des formats de produits qui s'inscrivent dans les mandats traditionnels.

Les bourses continuent de stimuler la découverte des prix et la concentration des volumes, et leur évolution vers l'accumulation de valeur basée sur les frais reflète un changement plus large s'éloignant des modèles à forte incitation sur le marché DeFi. Le leadership en termes de part de marché parmi quelques DEX offre des avantages de liquidité qui accentuent également la nécessité d'oracles robustes et d'une gouvernance transparente des paramètres. La compression des frais sur la couche 2 crée de la place pour une gestion de liquidité plus active et des tailles de transactions plus petites, ce qui élargit la base d'utilisateurs parmi les particuliers et les institutions. L'émission de stablecoins alignée sur les règles de divulgation et de réserve bénéficie de l'intégration des paiements et des partenariats bancaires, qui rapprochent les flux de travail traditionnels des rails en chaîne. Sur la période de prévision, le marché DeFi verra probablement une différenciation des protocoles autour de la préparation à la conformité, des pools autorisés et des rapports institutionnels, les plateformes d'actifs du monde réel ancrant la couche à l'expansion la plus rapide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application d'utilisation finale : le segment des paiements prêt à éclipser l'épargne à mesure que les rails de stablecoins arrivent à maturité

L'épargne et le yield farming ont représenté 36,52 % en 2025, tandis que le segment des paiements, envois de fonds et trésorerie transfrontalière devrait croître à un CAGR de 34,67 % jusqu'en 2031, soutenu par des pilotes de règlement en stablecoin qui s'intègrent directement avec les partenaires bancaires et les réseaux de cartes. Les cas d'usage de niveau paiement se développent parce que le règlement programmable peut réduire les coûts et accélérer la réconciliation sans sacrifier les contrôles anti-fraude et la gestion des litiges. À mesure que ces pilotes passent en production, les entreprises disposent d'outils pour les paiements aux fournisseurs, la trésorerie transfrontalière et les paiements de places de marché qui sont nativement interopérables avec les portefeuilles et les banques. L'épargne reste importante car la distribution de revenus basée sur les frais et les rachats remplacent les modèles à forte incitation, ce qui peut créer des rendements plus stables alignés sur les fondamentaux des protocoles. Ensemble, ces évolutions positionnent le marché DeFi pour combiner des produits de revenus passifs avec un règlement de niveau paiement d'une manière qui diversifie les moteurs de croissance et lisse la volatilité sur les cycles.

Le trading et l'investissement restent une application centrale compte tenu du besoin de découverte des prix, de couverture et de routage entre les actifs et les chaînes sur le marché DeFi. Le pivot vers les commutateurs de frais et l'alignement des revenus des protocoles soutient une économie durable et réduit la dépendance à l'inflation des jetons ou aux subventions au fil du temps. La croissance des paiements dépendra de la conformité des émetteurs et de la fiabilité de niveau réseau pouvant répondre aux normes des commerçants et des banques dans toutes les juridictions. Des coûts de transaction plus bas élargissent les montants de tickets viables pour les paiements grand public et B2B, ce qui augmente le flux adressable pour les stablecoins dans le commerce quotidien. Sur la période de prévision, la combinaison d'applications reflétera la montée des paiements aux côtés d'une demande persistante d'épargne et de trading, avec une conception de produits qui équilibre l'accès sans permission et les contrôles autorisés sur le marché.

Par utilisateur final : la montée en puissance institutionnelle signale une professionnalisation, mais les particuliers restent dominants

Les utilisateurs particuliers ont détenu 62,12 % en 2025, tandis que les investisseurs institutionnels et les gestionnaires d'actifs devraient croître à un CAGR de 32,55 % jusqu'en 2031, reflétant l'impact des cadres réglementés, de l'expansion de la conservation et des structures fiduciaires alignées sur les banques sur la participation au marché DeFi. L'approbation des ETF fournit une voie d'exposition standardisée que de nombreux mandats peuvent adopter dans les cadres fiduciaires et de reporting existants. À mesure que les banques et les entités fiduciaires élargissent leurs services d'actifs numériques, les équipes de trésorerie et les gestionnaires d'actifs disposent de moyens alignés sur les politiques pour interagir avec les rails de jetons et la liquidité DeFi sous la supervision réglementaire. La participation des particuliers reste forte grâce à l'accès sans permission, à l'itération rapide des produits et aux minimums faibles, ce qui soutient une large expérimentation aux côtés des voies institutionnelles. Cette adoption à double voie accroît la valeur du routage et de l'agrégation entre les plateformes, ce qui est une fonction centrale pour la qualité d'exécution sur le marché.

Les institutions exigent généralement des règles claires sur la conservation, les divulgations et la conduite du marché, c'est pourquoi le régime d'autorisation de MiCA, les règles de réserve et les normes opérationnelles améliorent l'argument en faveur d'un déploiement à grande échelle en Europe. Les pilotes de réseaux de paiement et l'émission de stablecoins conformes réduisent davantage les frictions opérationnelles pour les cas d'usage d'entreprise tels que la trésorerie transfrontalière et les paiements aux fournisseurs. Les fournisseurs de liquidité en bénéficient à mesure que les institutions apportent des ordres plus importants sous des contrôles politiques qui lient le règlement et la conservation aux pratiques établies sur le marché DeFi. Sur la période de prévision, le secteur DeFi verra probablement un leadership continu des particuliers en nombre d'utilisateurs et une part institutionnelle croissante en volume à mesure que les canaux de niveau bancaire arrivent à maturité. La combinaison d'un accès réglementé et d'une composabilité ouverte soutient un large éventail d'utilisateurs qui stimule une liquidité plus profonde et une structure de marché plus résiliente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 42,78 % en 2025, soutenue par l'accès réglementé aux ETF, l'expansion de la conservation et les premiers pilotes de réseaux de paiement qui connectent les partenaires bancaires au règlement tokenisé sur le marché DeFi. Les approbations d'ETF ont créé un format de produit familier que les institutions pouvaient intégrer dans les régimes de politique et de divulgation existants, ce qui a accéléré les flux vers les canaux réglementés. Les chartes bancaires et fiduciaires pour les actifs numériques ont déplacé le règlement et la conservation sous la supervision prudentielle, ce qui aligne les interactions DeFi sur les attentes des superviseurs et les contrôles des risques. En parallèle, les pilotes de règlement en stablecoin ont démontré comment l'acceptation par les commerçants, la réconciliation et la gestion des litiges peuvent fonctionner avec des actifs programmables, ce qui attire davantage d'activité de trésorerie vers le marché DeFi. Cette combinaison d'accès aux produits, de supervision et d'utilité des paiements explique pourquoi l'Amérique du Nord maintient une position de leader tout en créant un modèle que d'autres régions adaptent dans leur contexte juridique.

La part de l'Europe reflète une approche basée sur des règles qui codifie les exigences d'autorisation, de réserve et de divulgation dans le cadre de MiCA, ce qui améliore la portabilité pour les émetteurs, les dépositaires et les bourses qui servent le marché DeFi. La combinaison de l'alignement sur la monnaie électronique et des obligations de transfert de fonds intègre l'identité et la traçabilité dans le processus de transfert de crypto-actifs, ce qui favorise les prestataires capables de répondre aux normes opérationnelles dans tous les États membres. Les banques qui expérimentent des jetons de règlement libellés en euros et des instruments tokenisés démontrent comment la région intègre des composants décentralisés avec la plomberie financière établie. Sur la période de prévision, la contribution de l'Europe dépendra de la rapidité avec laquelle les prestataires alignés sur MiCA se développent au-delà des frontières et élargissent les cotations et la conservation sur le marché. L'accent mis sur la divulgation, les réserves et la résilience opérationnelle positionne la région pour une croissance régulière, guidée par les politiques, plutôt que pour des cycles spéculatifs.

L'Asie-Pacifique devrait croître à un CAGR de 31,89 % jusqu'en 2031, à mesure que les pôles réglementaires mettent en œuvre des règles sur les stablecoins et des pilotes de dépôts tokenisés qui permettent une participation conforme au marché DeFi. Les changements de politique régionaux, notamment les cadres pour les fonds et paiements basés sur la blockchain, attirent l'activité vers des canaux supervisés qui interopèrent avec l'infrastructure de niveau bancaire. Les pilotes de réseaux de paiement et les intégrations portefeuille-banque soutiennent le commerce transfrontalier et les envois de fonds, ce qui crée une demande pratique pour les stablecoins dans des corridors réglementés. À mesure que la connectivité s'améliore entre les banques, les dépositaires et les bourses, la liquidité continuera de se diversifier entre les chaînes et les rollups tout en maintenant l'accès aux émetteurs et plateformes conformes sur le marché DeFi. La trajectoire de croissance de la région reflète un équilibre entre l'expérimentation réglementaire dans les pôles et une forte demande des entreprises pour un règlement programmable conforme aux règles locales.

Paysage concurrentiel

Le paysage concurrentiel montre un leadership dans le prêt, les bourses et les stablecoins, mais reste modérément fragmenté avec une concurrence active entre les modèles d'exécution sur le marché DeFi. Les plateformes établies concentrent des volumes significatifs, ce qui améliore l'efficacité du routage et réduit le glissement pour les ordres plus importants dans des conditions normales. Les protocoles passent des incitations en jetons à l'accumulation de valeur basée sur les frais, un schéma qui indique une maturation et un alignement de l'économie des jetons avec l'utilisation réelle. Les émetteurs de stablecoins qui mettent l'accent sur la transparence des réserves et l'alignement réglementaire gagnent en influence grâce à des partenariats avec les réseaux et les partenaires bancaires. Les fournisseurs de tokenisation qui offrent l'émission, la conservation et des rapports standardisés font passer les cas d'usage des pilotes à la production, ce qui attire la demande institutionnelle sur le marché.

Les mouvements stratégiques comprennent l'activation des commutateurs de frais par les principaux DEX qui redirigent les revenus vers l'accumulation de valeur, une alternative durable aux modèles de croissance à forte incitation sur le marché DeFi. Les réseaux de paiement ont lancé des pilotes de règlement en stablecoin qui positionnent les actifs programmables dans les flux de travail de carte et d'acquisition alignés avec les partenaires bancaires. Les banques et les sociétés fiduciaires ont avancé dans la conservation et la tokenisation, tandis que les grandes bourses ont poursuivi des acquisitions pour élargir la couverture des produits dérivés et institutionnelle, signalant une tendance vers des offres hybrides centralisées-décentralisées. Les spécialistes de la tokenisation ont forgé des partenariats avec des fournisseurs d'indices pour démontrer des opérations de niveau production pour les instruments liés aux indices en chaîne. Ces mouvements reflètent un pivot plus large vers la préparation à la conformité, l'échelle opérationnelle et la durabilité des produits sur le marché DeFi.

L'investissement technologique se concentre sur la mise à l'échelle des rollups, la pré-confirmation et l'accumulation de valeur alignée sur les validateurs pour maintenir des frais bas tout en préservant la sécurité et les incitations économiques sur le marché DeFi. L'innovation en matière de paiements met en avant les accréditations agentiques, le règlement programmable et les améliorations de l'acceptation par les commerçants qui réduisent les frictions sans supprimer les contrôles des risques. La croissance des ETF et des ETP améliore les rampes d'accès pour les institutions qui ont besoin de formats réglementés et de clarté en matière de conservation, ce qui améliore le flux de capitaux vers les plateformes conformes. Les mises à jour juridiques et réglementaires élargissent la supervision au staking, au prêt et aux activités connexes, ce qui façonne la conception des produits et les cadres de marge chez les prestataires. Les gagnants seront probablement les plateformes qui combinent la solidité de la gouvernance, une gestion transparente des risques et l'intégration dans des flux de travail de niveau bancaire à grande échelle sur le marché.

Leaders du secteur de la finance décentralisée (DeFi)

MakerDAO

Uniswap Labs

Curve Finance

Lido Finance

Compound Labs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Visa Inc. a annoncé le lancement du règlement en USDC aux États-Unis, permettant aux partenaires émetteurs et acquéreurs de régler les transactions en utilisant le stablecoin USDC de Circle. Cette initiative améliore la vitesse de règlement, la disponibilité sept jours sur sept et la résilience opérationnelle sans impacter l'expérience des porteurs de cartes.

- Décembre 2025 : JPMorgan a lancé le fonds My Onchain Net Yield Fund (MONY) pour les investisseurs qualifiés sur une blockchain publique, permettant le rachat en espèces ou en stablecoins. Le fonds intègre une exposition aux marchés monétaires avec un règlement transparent et efficace via des systèmes basés sur des jetons, démontrant comment des structures de fonds réglementées peuvent opérer en chaîne tout en adhérant aux normes de conservation et en faisant progresser les instruments tokenisés dans la finance décentralisée.

- Décembre 2025 : Uniswap a mis en œuvre des commutateurs de frais de protocole pour les pools V2 et V3 à la suite d'un vote communautaire, canalisant les frais vers des mécanismes d'accumulation de valeur et de rachat de jetons soutenus par les revenus du protocole. Ce développement met en évidence un changement sur le marché DeFi, passant du minage de liquidité à des modèles durables basés sur les frais, alignant la valeur des jetons sur l'utilisation et la génération de revenus.

- Août 2025 : L'acquisition de Deribit par Coinbase vise à améliorer les offres de produits dérivés et la couverture institutionnelle en intégrant des capacités natives DeFi dans des modèles de bourses hybrides. Cette démarche souligne l'importance de la liquidité des produits dérivés, de l'infrastructure de marge et de l'alignement politique pour la participation institutionnelle à la DeFi, tout en reflétant les tendances de consolidation dans l'exécution, la conservation et la diversification des produits sur le marché.

Portée du rapport mondial sur le marché de la finance décentralisée (DeFi)

La finance décentralisée (DeFi) est un système financier basé sur la blockchain qui exploite les contrats intelligents pour automatiser des services tels que le prêt, l'emprunt et le trading. En éliminant les intermédiaires tels que les banques, elle facilite des transactions transparentes et sans permission, offrant des avantages tels que l'efficacité des coûts et des règlements plus rapides, tout en présentant des complexités et des risques associés à la décentralisation.

Le marché de la finance décentralisée (DeFi) est segmenté par type de protocole (échanges décentralisés (DEX), protocoles de prêt et d'emprunt, plateformes d'émission de stablecoins, plateformes d'actifs du monde réel tokenisés, autres), application d'utilisation finale (paiements, envois de fonds et trésorerie transfrontalière, trading et investissement, épargne et yield farming, autres), utilisateur final (utilisateurs particuliers, petites et moyennes entreprises (PME), grandes entreprises, investisseurs institutionnels et gestionnaires d'actifs), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échanges décentralisés (DEX) |

| Protocoles de prêt et d'emprunt |

| Plateformes d'émission de stablecoins |

| Plateformes d'actifs du monde réel tokenisés |

| Autres (produits dérivés, agrégateurs de rendement, staking liquide, etc.) |

| Paiements, envois de fonds et trésorerie transfrontalière |

| Trading et investissement |

| Épargne et yield farming |

| Autres (assurance, infrastructure, GameFi) |

| Utilisateurs particuliers |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Investisseurs institutionnels et gestionnaires d'actifs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de protocole | Échanges décentralisés (DEX) | |

| Protocoles de prêt et d'emprunt | ||

| Plateformes d'émission de stablecoins | ||

| Plateformes d'actifs du monde réel tokenisés | ||

| Autres (produits dérivés, agrégateurs de rendement, staking liquide, etc.) | ||

| Par application d'utilisation finale | Paiements, envois de fonds et trésorerie transfrontalière | |

| Trading et investissement | ||

| Épargne et yield farming | ||

| Autres (assurance, infrastructure, GameFi) | ||

| Par utilisateur final | Utilisateurs particuliers | |

| Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | ||

| Investisseurs institutionnels et gestionnaires d'actifs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché DeFi jusqu'en 2031 ?

La taille du marché DeFi est de 238,54 milliards USD en 2026 et devrait atteindre 770,56 milliards USD d'ici 2031 à un CAGR de 26,43 %, soutenu par l'accès réglementé, la tokenisation et le règlement de niveau paiement.

Quel type de protocole connaît la croissance la plus rapide sur le marché DeFi ?

Les plateformes d'actifs du monde réel tokenisés devraient se développer à un CAGR de 39,72 % jusqu'en 2031, à mesure que l'émission et la conservation conformes s'alignent sur les exigences institutionnelles.

Quel domaine d'application devrait connaître la plus forte accélération sur le marché DeFi ?

Les paiements, envois de fonds et trésorerie transfrontalière devraient croître à un CAGR de 34,67 % grâce aux pilotes de règlement en stablecoin qui répondent aux normes bancaires et des réseaux.

Comment la participation institutionnelle transforme-t-elle le marché DeFi ?

Les investisseurs institutionnels et les gestionnaires d'actifs devraient croître à un CAGR de 32,55 % à mesure que les ETF, la conservation et les structures fiduciaires rendent l'accès aligné sur les politiques opérationnellement réalisable.

Quelles régions sont en tête et connaissent la croissance la plus rapide sur le marché DeFi ?

L'Amérique du Nord a détenu 42,78 % en 2025 sous une supervision mature, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 31,89 % jusqu'en 2031, à mesure que les pôles mettent en œuvre des règles sur les stablecoins et la tokenisation.

Quels risques pourraient ralentir l'expansion du marché DeFi ?

Les principaux risques comprennent les exploits de contrats intelligents, l'application des règles AML/KYC, la concentration de liquidité et les limites ciblées sur l'effet de levier et les produits dérivés qui alourdissent les charges de conformité et opérationnelles.

Dernière mise à jour de la page le: