Taille et parts du marché du capital-investissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

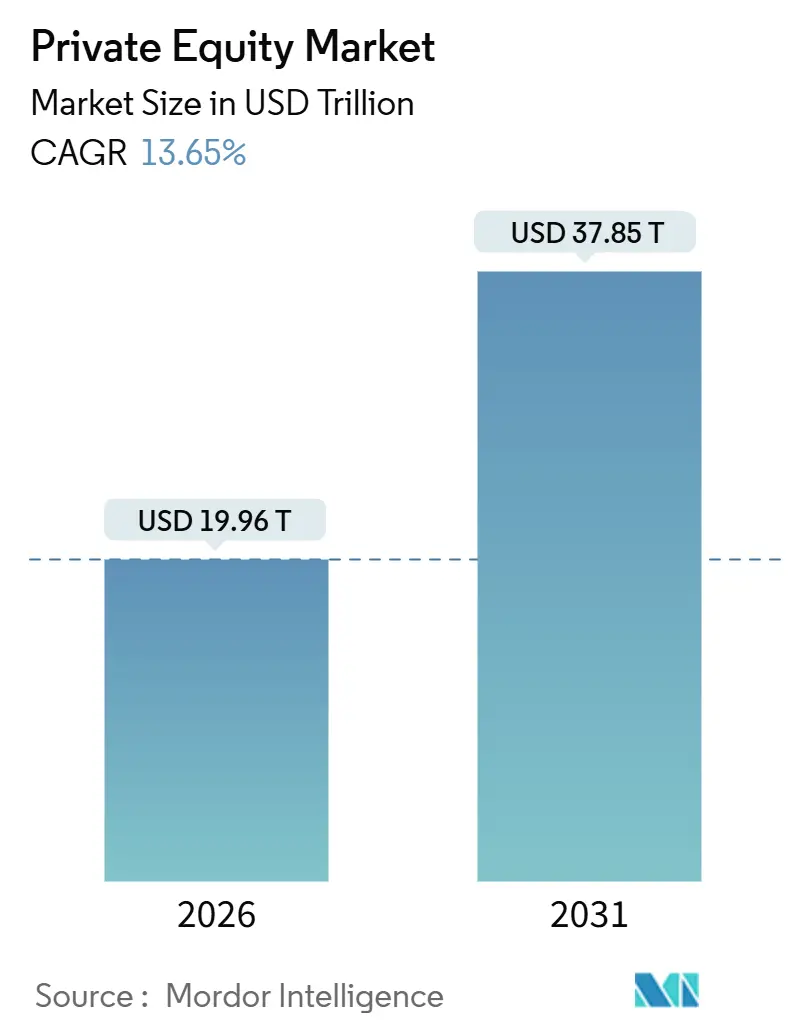

| Taille du Marché (2026) | 19.96 Trillions de dollars américains |

| Taille du Marché (2031) | 37.85 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capital-investissement par Mordor Intelligence

La taille du marché du capital-investissement est estimée à 19 960 milliards USD en 2026 et devrait atteindre 37 850 milliards USD d'ici 2031, à un TCAC de 13,65 % au cours de la période de prévision (2026-2031).

La croissance est portée par 1 200 milliards USD de poudre sèche destinée aux rachats à mi-2025, par des solutions de liquidité alternatives et par un déploiement accru dans des secteurs à forte conviction. Après une compression des valorisations et des goulets d'étranglement à la sortie en 2022-2023, 2025 a vu la valeur mondiale des transactions atteindre 1 500 milliards USD au cours des trois premiers trimestres, avec des projections annuelles comprises entre 1 400 et 2 000 milliards USD. Les multiples d'entrée médians des rachats se sont stabilisés à 11,9x VE/EBITDA en 2024, reflétant la concurrence pour les actifs de qualité malgré des conditions de financement plus strictes.

Le marché secondaire a enregistré 103 milliards USD de volumes de transactions au premier semestre 2025, soit une hausse de 51 % en glissement annuel, avec des projections annuelles dépassant 210 milliards USD. Les véhicules de continuation pilotés par les gestionnaires (GP) ont représenté 87 % du volume GP et 16 à 19 % des sorties soutenues par des sponsors au premier semestre 2025. Les distributions aux commanditaires (LP) ont dépassé les appels de capitaux au premier semestre 2024, mais les ratios DPI médians pour les fonds du millésime 2018 sont restés à 0,6x contre la norme de 0,8x. L'accès des investisseurs particuliers s'est élargi grâce à des structures semi-liquides et à des fonds perpétuels, avec une valeur liquidative agrégée dépassant 400 à 427 milliards USD en 2025, doublant par rapport aux niveaux de fin 2023, et la gestion de patrimoine privé contribuant à hauteur de 18 à 22 % de la collecte de fonds secondaires.

Points clés du rapport

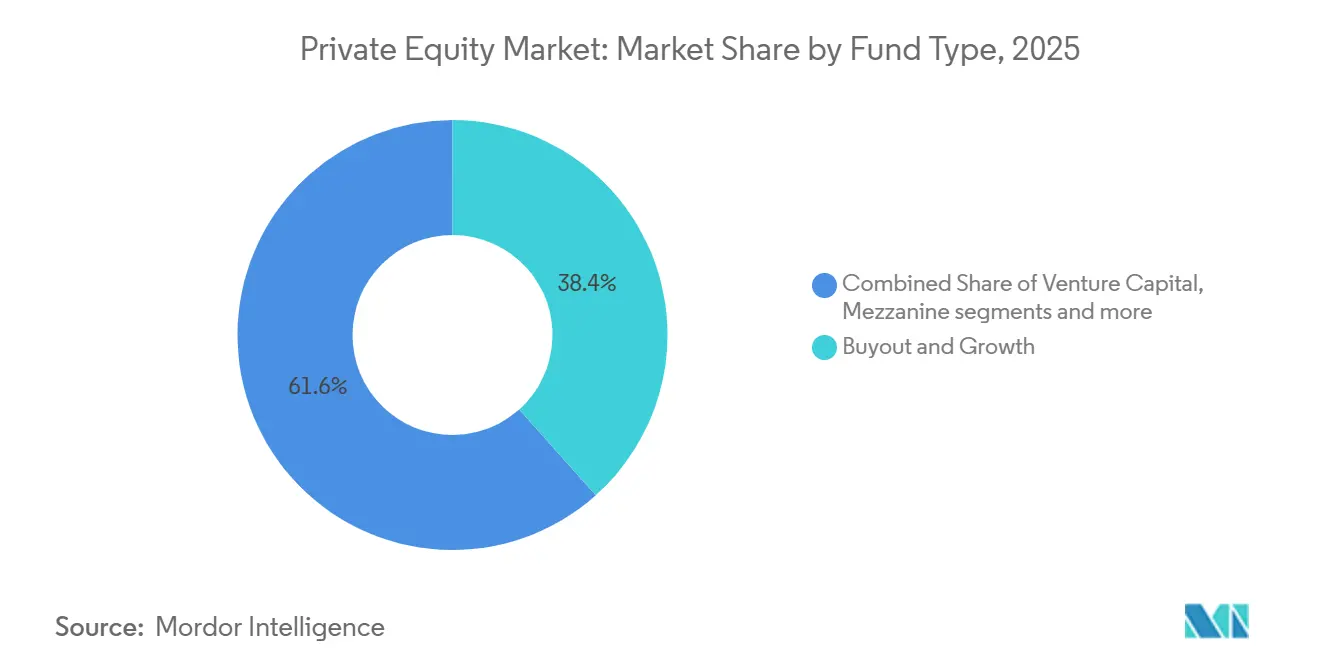

- Par type de fonds, les stratégies de rachat détenaient une part de 38,39 % en 2025, tandis que dans le marché du capital-investissement, les fonds secondaires et fonds de fonds devraient croître au TCAC le plus rapide de 8,84 % jusqu'en 2031.

- Par secteur, la technologie a capté la plus grande part de 32,87 % en 2025, tandis que dans le marché du capital-investissement, l'énergie et l'électricité devrait progresser à un TCAC solide de 11,38 % jusqu'en 2031.

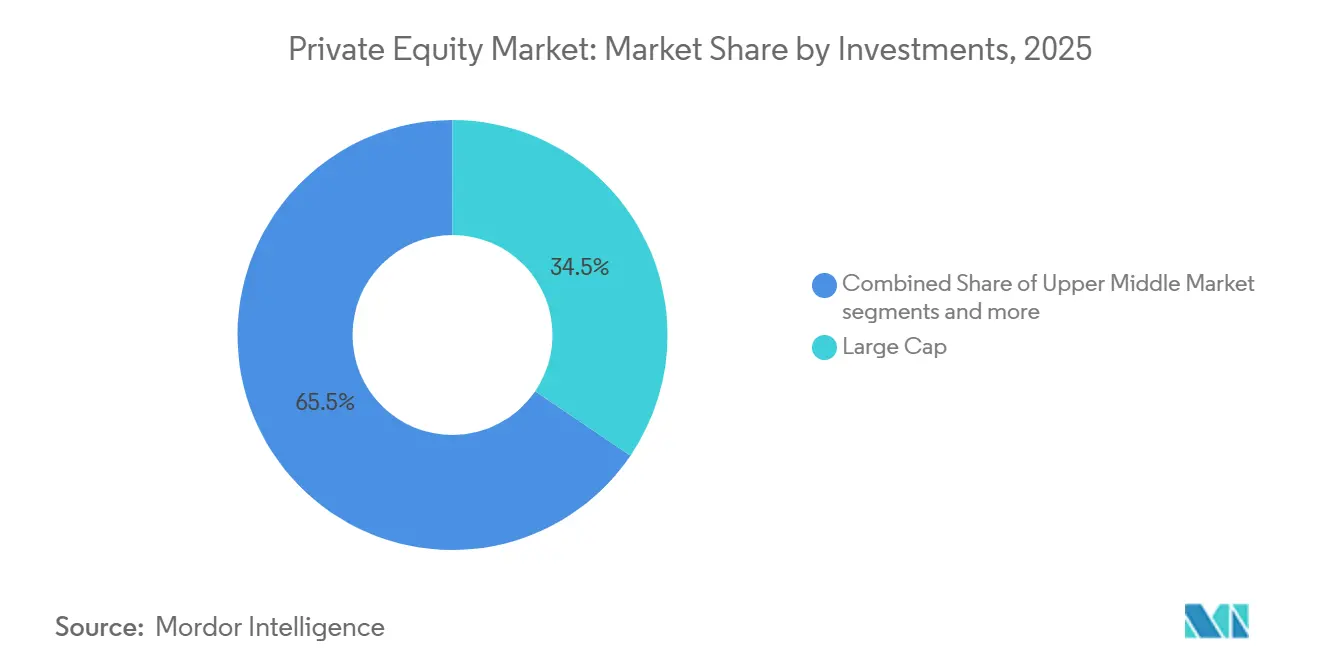

- Par taille d'investissement, les transactions à grande capitalisation ont représenté une part de 34,49 % en 2025, et au sein du marché du capital-investissement, le marché intermédiaire inférieur devrait se développer au TCAC le plus rapide de 9,39 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord était en tête avec une part de 51,87 % en 2025, tandis que dans le marché du capital-investissement, l'Asie-Pacifique devrait enregistrer la croissance la plus élevée à un TCAC de 7,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du capital-investissement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Niveaux records de poudre sèche en attente de déploiement | +2.8% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Hausse des allocations aux actifs alternatifs par les fonds de pension et les fonds souverains | +2.3% | Mondial, porté par l'Amérique du Nord, en augmentation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de transformation numérique en expertise de création de valeur opérationnelle | +2.1% | Cœur mondial, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Liquidité débloquée par les fonds de continuation et les fonds secondaires | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Accès des investisseurs particuliers via des structures semi-liquides / 401(k) | +1.5% | National (centré sur les États-Unis), avec des projets pilotes réglementaires en UE/Royaume-Uni | Long terme (≥ 4 ans) |

| Tokenisation des parts de fonds permettant la propriété fractionnée | +0.9% | Projets pilotes nationaux (États-Unis, Singapour, UE), débordement mondial en phase précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Niveaux records de poudre sèche en attente de déploiement

La poudre sèche des fonds de rachat a atteint 1 200 milliards USD à mi-2025, ce qui accroît la pression pour déployer des capitaux sur le marché du capital-investissement et soutient l'activité transactionnelle à mesure que les taux s'assouplissent. Aux États-Unis, la poudre sèche est passée à 880 milliards USD en septembre 2025, en baisse par rapport au pic de décembre 2024, ce qui signale que le déploiement s'accélère parallèlement à un meilleur accès au marché. La poudre sèche dédiée aux fonds secondaires a atteint entre 302 et 315 milliards USD au troisième trimestre 2025, et en incluant les capitaux alternatifs, le multiple de surplomb a dépassé 2,0x, ce qui soutient le pouvoir de fixation des prix et les volumes pilotés par les gestionnaires[1]Équipe secondaire Jefferies, « Revue du marché secondaire mondial H1 2025 », Jefferies, jefferies.com. Les allocateurs sont sous-pondérés sur les marchés privés par rapport à leurs objectifs et relèvent progressivement leurs allocations au capital-investissement, tandis que le ratio entre les capitaux recherchés et les fonds clôturés est passé à 3,1x en 2025. Les fonds souverains et les fonds de pension rejoignent de grands consortiums pour augmenter leurs engagements, comme en témoigne la privatisation d'Electronic Arts pour 55 milliards USD. Les baisses de taux totalisant 75 points de base jusqu'à fin 2025 ont réduit les coûts de financement des acquisitions, ce qui a supprimé un obstacle visible au déploiement et soutenu un regain d'élan sur le marché du capital-investissement.

Hausse des allocations aux actifs alternatifs par les fonds de pension et les fonds souverains

Les fonds de pension et les fonds souverains ont augmenté ou maintenu leur exposition au capital-investissement en 2025 pour améliorer les rendements et diversifier leurs portefeuilles, ce qui soutient la formation de capital à long terme sur le marché du capital-investissement. L'Accord Mansion House du Royaume-Uni a encouragé les plans à cotisations définies à allouer entre 5 % et 10 % aux marchés privés nationaux d'ici 2030, ce qui introduit un soutien politique aux flux incrémentiels. Les institutions asiatiques ont également augmenté leurs allocations aux infrastructures, une majorité de commanditaires dans une enquête de 2025 indiquant une exposition plus élevée aux fonds de continuation d'infrastructures. Les fonds souverains du Moyen-Orient ont participé à des transactions à grande échelle et se sont concentrés sur l'IA, les centres de données, les semi-conducteurs et les actifs sportifs pour poursuivre une diversification stratégique. La gestion de patrimoine privé gagne en importance, avec une valeur liquidative perpétuelle supérieure à 400 milliards USD en 2025 et la gestion de patrimoine privé représentant 18 % à 22 % de la collecte de fonds secondaires. L'environnement général reste favorable en raison du besoin d'amélioration des rendements dans un régime de taux normalisé, le profil de rendement récent des infrastructures renforçant les mérites de diversification pour les grands allocateurs[2]CBRE IM Research, « Infrastructure Quarterly : T4 2025 », CBRE Investment Management, cbreim.com.

Demande de transformation numérique en expertise de création de valeur opérationnelle

Alors que l'expansion des multiples s'est atténuée, les gestionnaires ont résolument opté pour la création de valeur opérationnelle, l'activation technologique et l'adoption de l'IA pour stimuler la croissance de l'EBITDA sur le marché du capital-investissement. Les sociétés en portefeuille ont signalé une adoption rapide des outils d'IA en 2025, et les dirigeants ont augmenté les budgets logiciels liés à l'IA pour améliorer la productivité et la capture de revenus[3]Bureau du directeur des investissements de Blackstone, « Perspectives d'investissement 2026 », Blackstone, blackstone.com. Les fonds de capital-investissement du marché intermédiaire ont également signalé de larges initiatives en matière d'IA dans leurs participations en portefeuille, indiquant que la capacité numérique est devenue un facteur de différenciation essentiel sur le marché du capital-investissement. Les améliorations opérationnelles confèrent une prime de valeur actionnariale mesurable à la sortie, ce qui incite les entreprises à investir dans des partenaires opérationnels et des équipes sectorielles spécialisées. L'accent s'étend aux technologies de l'information en santé, à l'analytique et à l'optimisation des effectifs, où la valeur des transactions a doublé en 2025 et où l'effet de levier numérique est corrélé au positionnement concurrentiel. Des périodes de détention plus longues renforcent également la nécessité d'une amélioration continue qui démultiplie la création de valeur sous des niveaux d'endettement plus conservateurs.

Liquidité débloquée par les fonds de continuation et les fonds secondaires

Les véhicules de continuation et les fonds secondaires pilotés par les gestionnaires ont constitué le canal de liquidité à la croissance la plus rapide en 2025, soutenant les distributions et réduisant les engorgements à la sortie sur le marché du capital-investissement. Le volume piloté par les gestionnaires a atteint 47 milliards USD au premier semestre 2025 et est en passe de dépasser 100 milliards USD pour l'année, avec des structures mono-actif et multi-actifs réévaluant des actifs qui restent des participations à forte conviction. Les prix ont évolué au-dessus de 90 % de la valeur liquidative pour la majorité des véhicules de continuation mono-actif, tandis que les portefeuilles pilotés par les commanditaires ont également réduit leurs décotes, ce qui a renforcé la confiance des vendeurs. La poudre sèche dédiée aux fonds secondaires a atteint entre 302 et 315 milliards USD au troisième trimestre 2025, tandis que les commanditaires traditionnels et les véhicules de détail ont ajouté une capacité incrémentale, ce qui a accru l'absorption de l'offre pilotée par les gestionnaires. L'adoption s'est élargie à toutes les régions, plus de la moitié des gestionnaires en Asie-Pacifique et environ la moitié des gestionnaires nord-américains prévoyant d'augmenter l'activité pilotée par les gestionnaires au cours des deux prochaines années. Les grands gestionnaires prévoient une croissance structurelle des volumes secondaires vers 400 milliards USD d'ici 2030, ces outils devenant une composante standard du manuel opératoire du marché du capital-investissement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de financement élevés liés aux taux d'intérêt | -1.8% | Mondial, le plus aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Écarts de valorisation acheteur-vendeur freinant les sorties | -1.4% | Cœur mondial, débordement vers toutes les régions | Court terme (≤ 2 ans) |

| Charges de conformité ESG et de reporting d'impact plus strictes | -1.2% | Porté par l'Europe, s'étendant aux commanditaires institutionnels d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| AIFMD II et mandats équivalents de transparence des données | -1.0% | Cœur UE, convergence réglementaire anticipée au Royaume-Uni et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de financement élevés liés aux taux d'intérêt

Des coûts d'emprunt élevés tout au long de 2024 ont réduit l'effet de levier, réduit les marges de service de la dette et comprimé le potentiel de rendement des rachats par endettement sur le marché du capital-investissement[4]Équipe de recherche NEPC, « Rapport trimestriel sur les marchés privés : T3 2025 », NEPC, nepc.com. Les taux ont commencé à s'assouplir fin 2025, mais ils restent au-dessus de la référence 2010-2021, ce qui maintient un obstacle plus élevé pour les stratégies à effet de levier par rapport au dernier cycle. Les ratios de couverture des intérêts pour les emprunteurs en crédit privé sont passés de 3,2x en 2021 à près de 1,5x au premier semestre 2025, tandis qu'une plus grande proportion d'emprunteurs se situe désormais à ou en dessous de 1,5x, ce qui entraîne des structures de prêt plus strictes et une souscription plus conservatrice. Le recours aux mécanismes de paiement en nature a augmenté et s'est manifesté dans les prêts directs de premier rang, ce qui signale une tension chez les emprunteurs et soutient les stratégies opportunistes et de détresse. Les grands sponsors ont trouvé un soulagement sur le marché des prêts syndiqués, où les volumes ont bondi à un record de 404 milliards USD au troisième trimestre 2025, tandis que les sponsors plus petits restaient plus dépendants des prêteurs directs. Une normalisation est attendue à mesure que l'assouplissement se poursuit, mais le marché du capital-investissement s'est recalibré vers un régime de taux élevés prolongés qui met l'accent sur la création de valeur opérationnelle plutôt que sur la pure ingénierie financière.

Écarts de valorisation acheteur-vendeur freinant les sorties

L'activité de sortie s'est améliorée en 2025, mais les déconnexions de valorisation ont persisté pour les millésimes 2021-2022, ce qui a ralenti les réalisations complètes et atténué les distributions dans certaines parties du marché du capital-investissement. Les majorations à la sortie se sont réduites au cours des trois dernières années, tandis que de nombreuses ventes se sont conclues près des valeurs comptables, ce qui a réduit le rôle de l'expansion des multiples à la sortie. Les commanditaires ont favorisé les sorties complètes par rapport aux continuations ou aux recapitalisations par dividendes dans plusieurs sondages, et les gestionnaires se sont adaptés avec des mécanismes d'ajustement de prix, des billets vendeurs et des droits à valeur contingente plus structurés pour combler les écarts de prix. Le carnet de commandes reste élevé avec des dizaines de milliers de sociétés en portefeuille en attente de monétisation, dont un tiers est détenu depuis plus de six ans, ce qui soutient l'utilisation continue des outils pilotés par les gestionnaires en 2026. À mesure que les marchés syndiqués se sont stabilisés et que les taux se sont assainis, les écarts de valorisation ont commencé à se réduire en 2025, ce qui a ouvert des fenêtres pour les introductions en bourse et les cessions stratégiques. La valeur des sorties a atteint 832 milliards USD au troisième trimestre 2025 avec une valeur d'introduction en bourse de 198,7 milliards USD, ce qui représente le niveau le plus élevé depuis 2020.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fonds : les fonds secondaires émergent comme catalyseurs de liquidité face aux goulets d'étranglement à la sortie

Les stratégies de rachat détenaient une part de 38,39 % en 2025, les méga-LBO et l'activité du marché intermédiaire ayant rebondi, tandis que le marché du capital-investissement s'est recentré sur la discipline de prix et des niveaux d'endettement plus stricts. Les multiples d'entrée médians des rachats se sont stabilisés à 11,9x VE/EBITDA en 2024, ce qui est resté au-dessus des normes d'avant la pandémie et a reflété la concurrence pour les plateformes de haute qualité. Les marchés de prêts syndiqués ont rouvert pour soutenir les grandes transactions et les opérations de privatisation, et les prêteurs directs sont restés actifs, ce qui a diversifié les sources de financement sur le marché du capital-investissement. Les tendances de collecte de fonds ont favorisé les gestionnaires dotés d'une expertise opérationnelle, d'une profondeur sectorielle et d'une croissance mesurée des fonds, les commanditaires privilégiant les équipes avec des profils de distribution cohérents. Le manuel opératoire des rachats s'est élargi aux actifs réels, aux capitaux hybrides et aux solutions structurées pour maintenir le rythme de déploiement dans un contexte de taux normalisés.

Les fonds secondaires et fonds de fonds représentent le type de fonds à la croissance la plus rapide à un TCAC de 8,84 % jusqu'en 2031, la classe d'actifs équilibrant le déploiement de capitaux avec la création de liquidité dans le secteur du capital-investissement. Le volume secondaire du premier semestre 2025 de 103 milliards USD a augmenté de 51 % en glissement annuel, et les projections annuelles ont dépassé 210 milliards USD, les transactions pilotées par les gestionnaires approchant la moitié de l'activité secondaire globale. Les prix se sont resserrés, la plupart des véhicules de continuation mono-actif se négociant au-dessus de 90 % de la valeur liquidative, tandis que les portefeuilles pilotés par les commanditaires ont atteint en moyenne 94 % de la valeur liquidative, ce qui reflète une forte demande des acheteurs. La poudre sèche dédiée a continué d'augmenter et a été complétée par des commanditaires traditionnels et des véhicules de détail, ce qui a soutenu l'absorption de l'offre pilotée par les gestionnaires et le rééquilibrage des portefeuilles. L'exposition au capital-risque et aux actions de croissance a augmenté dans les fonds secondaires pilotés par les commanditaires, les sorties liées à l'IA ayant amélioré les conditions de liquidité en phase avancée.

Par secteur : l'infrastructure d'IA propulse le leadership technologique tandis que l'énergie progresse

La technologie a capté 32,87 % de l'activité sectorielle en 2025, soutenue par 469 milliards USD d'investissements mondiaux en capital-investissement dans les TMT et des valorisations élevées pour les logiciels de haute qualité et les actifs d'IA sur le marché du capital-investissement. Le financement de l'IA et de l'apprentissage automatique de 160,8 à 193 milliards USD jusqu'au troisième trimestre 2025 a représenté la majorité de la valeur des transactions de capital-risque, ce qui a montré l'ampleur des capitaux se concentrant dans l'IA par rapport aux autres thèmes de croissance. Les hyperscalers ont augmenté leurs plans de dépenses d'investissement pour 2026 après avoir dépensé environ 415 milliards USD en 2025, en dirigeant la majeure partie vers l'infrastructure d'IA couvrant les centres de données, les semi-conducteurs, les systèmes d'alimentation et la connectivité. Le capital-investissement a massivement investi dans toute la chaîne de valeur des technologies de l'information depuis 2020, notamment dans les centres de données et les semi-conducteurs qui permettent les charges de travail d'IA, pour répondre à une demande incessante en calcul et en énergie. Les multiples des transactions logicielles se sont assouplis par rapport à 2024, mais sont restés au-dessus des niveaux d'avant la pandémie pour les plateformes à forte croissance et activées par l'IA, soutenues par une concurrence persistante pour les actifs critiques.

L'énergie et l'électricité est le secteur à la croissance la plus rapide à un TCAC de 11,38 % jusqu'en 2031, porté par l'électrification, l'expansion du réseau et les besoins en énergie liés à l'IA qui remodèlent le marché du capital-investissement. L'investissement mondial dans l'énergie a approché 3 300 milliards USD en 2025, la majeure partie étant allouée aux énergies renouvelables, au stockage et à l'optimisation du réseau, tandis que les dépenses en stockage d'énergie par batteries se sont développées grâce à la baisse des coûts et à des achats favorables. Les investissements dans le réseau ont atteint des niveaux records en 2024, mais les files d'attente d'interconnexion et l'inflation des matériaux continuent de mettre à l'épreuve les délais des projets et d'accroître la valeur des acteurs d'envergure. La demande d'électricité des centres de données devrait au moins doubler d'ici 2030, tandis que les principaux fournisseurs de services cloud représentent la majeure partie des contrats d'énergie propre pour ces actifs. La collecte de fonds pour les infrastructures s'est accélérée en 2025 et s'est orientée vers les énergies renouvelables et les centres de données, ce qui reflète la conviction des investisseurs dans les plateformes d'actifs réels liées aux charges de travail d'IA et à la modernisation du réseau.

Par investissements : les méga-transactions dominent la valeur tandis que le marché intermédiaire inférieur offre de la résilience

Les transactions à grande capitalisation supérieures à 1 milliard USD détenaient une part de 34,49 % en 2025, les privatisations ayant repris et les ventes entre sponsors s'étant développées grâce à un meilleur accès au financement sur le marché du capital-investissement. L'émission de prêts syndiqués a atteint un record trimestriel au troisième trimestre 2025, et les prêteurs directs ont apporté une capacité significative, finançant ensemble de plus grands LBO à un effet de levier conservateur. La privatisation d'Electronic Arts pour 55 milliards USD par un consortium de sponsors et de fonds souverains a établi un nouveau record pour les LBO et a mis en évidence le rôle des co-investisseurs dans le financement des méga-transactions. Les grandes plateformes ont eu recours plus activement au financement structuré et aux capitaux hybrides pour sécuriser des actifs d'envergure dans les secteurs de la technologie et de la santé en 2025. Les multiples de valorisation du marché intermédiaire supérieur se sont élargis là où les actifs présentaient des revenus durables, des modèles récurrents ou des trajectoires de consolidation justifiant une tarification premium.

Le marché intermédiaire inférieur est le segment de taille de transaction à la croissance la plus rapide à un TCAC de 9,39 % jusqu'en 2031, soutenu par des multiples d'entrée proches de 7,7x VE/EBITDA, un effet de levier plus faible et une plus grande agilité opérationnelle dans le secteur du capital-investissement. Les modèles de revenus orientés services ont réduit l'exposition aux cycles commerciaux et des marchés de capitaux, ce qui a contribué à maintenir le flux de transactions même lorsque les marchés publics étaient volatils. Les coûts de financement ont pesé sur les acheteurs plus petits début 2025 et ralenti les clôtures, mais l'activité s'est améliorée fin 2025 à mesure que les anticipations de taux se sont stabilisées et que les prêteurs ont ajusté leurs structures. Les valorisations ont augmenté pour les tranches d'EBITDA plus importantes au sein du marché intermédiaire, ce qui a renforcé la prime pour l'envergure et la résilience sur le marché du capital-investissement. Les acquéreurs stratégiques sont restés des concurrents actifs avec une moindre sensibilité aux taux et une plus grande capture de synergies, ce qui a influencé la dynamique des enchères et les valorisations finales.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 51,87 % en 2025, soutenue par 880 milliards USD de poudre sèche (en septembre 2025, en baisse par rapport à 1 300 milliards USD en décembre 2024). La valeur des transactions de capital-investissement aux États-Unis a augmenté de 8 % en glissement annuel au premier semestre 2025 pour dépasser 195 milliards USD, tandis que l'activité mondiale de rachat a atteint entre 911 et 1 500 milliards USD, les sponsors nord-américains pilotant les méga-transactions. Les marchés de prêts syndiqués ont traité 404 milliards USD au troisième trimestre 2025, et l'émission mondiale de financement à effet de levier a atteint 1 300 milliards USD, en hausse de 45 % en glissement annuel. Les TMT ont attiré 285,9 milliards USD d'investissements en capital-investissement jusqu'au troisième trimestre 2025, la santé a atteint 73,5 milliards USD, et les investissements en infrastructures et énergie ont totalisé 65,1 milliards USD. Le Canada a enregistré 646 transactions de capital-investissement d'une valeur de 57 milliards CAD (41,63 milliards USD) en 2024, avec une activité 2025 de 488 transactions pour 46 milliards CAD (33,59 milliards USD) en novembre.

L'Asie-Pacifique est la région à la croissance la plus rapide à un TCAC de 7,48 % jusqu'en 2031, portée par une hausse de 73 % en glissement annuel de la valeur des transactions en Inde et une augmentation de 155 % au Japon. L'activité d'investissement cumulée jusqu'au troisième trimestre 2025 a totalisé 75 milliards USD, l'Inde et le Japon contribuant à hauteur de 60 %. La croissance de l'Inde est portée par les plateformes SaaS, la santé, les sciences de la vie et un marché des introductions en bourse favorable. Les allocations institutionnelles aux infrastructures sont passées de 1,3 % en 2020 à 2,2 % en 2024. Le fonds souverain de Chine recherche des acheteurs secondaires pour 1 milliard USD d'investissements en capital-investissement, tandis que la Corée du Sud et les fonds du Moyen-Orient développent leurs investissements régionaux. L'activité de sortie a atteint 54 milliards USD cumulés jusqu'au troisième trimestre 2025, l'Inde et le Japon représentant 60 % de la valeur réalisée.

La valeur des transactions de capital-investissement en Europe a atteint 177 milliards EUR (208,20 milliards USD) au troisième trimestre 2025, soit une hausse de 25 % par rapport au deuxième trimestre, les méga-transactions dépassant 1 milliard EUR (1,18 milliard USD) représentant 32 % de la valeur totale. La valeur des transactions de privatisation a augmenté de 65 % en 2024, avec des exemples notables en 2025 incluant Darktrace et Hargreaves Lansdown. L'activité dans le secteur de la santé a doublé pour atteindre 59 milliards USD, et l'introduction en bourse de Verisure a levé 3,2 milliards EUR, la plus grande introduction en bourse soutenue par le capital-investissement de l'histoire européenne. Les changements réglementaires, notamment l'AIFMD II et l'ELTIF 2.0, visent à renforcer les investissements transfrontaliers, tandis que l'Accord Mansion House du Royaume-Uni cible des allocations de fonds de pension de 5 à 10 % aux marchés privés d'ici 2030.

L'Amérique du Sud et le Moyen-Orient et Afrique affichent une croissance sélective. L'Amérique latine compte 39 licornes et plus de 60 entreprises technologiques prêtes pour des événements de liquidité. Le Brésil est en tête de l'adoption des stablecoins, tandis que l'écosystème fintech du Nigeria arrive à maturité avec des acquisitions notables. Le Moyen-Orient attire des capitaux pour la transition énergétique et les infrastructures, les fonds souverains co-investissant à l'échelle mondiale et nationale.

Paysage concurrentiel

Le marché du capital-investissement est fragmenté au niveau mondial, mais la concurrence s'est intensifiée parmi les gestionnaires d'envergure à mesure que les commanditaires sont devenus plus sélectifs et que les capitaux sont restés concentrés dans des plateformes éprouvées. Les grands gestionnaires ont acquis des pairs plus fréquemment au cours des cinq dernières années que durant la période précédente, ce qui a signalé une consolidation autour de plateformes dotées de capacités durables de collecte de fonds et d'exploitation. La persistance des performances a augmenté pour les meilleurs gestionnaires par rapport aux millésimes précédents, tandis que l'écart entre les quartiles supérieur et inférieur s'est élargi, ce qui a accru la prime sur la sélection des gestionnaires. Les acquéreurs stratégiques ont également concurrencé activement pour les actifs en déployant leurs bilans pour poursuivre des synergies et des horizons d'intégration plus longs que la plupart des sponsors.

La création de valeur opérationnelle a surpassé l'ingénierie financière comme principale source de rendements, ce qui a accru l'accent sur l'accélération des revenus, la tarification et la productivité activée par l'IA sur le marché du capital-investissement. Les gestionnaires ont investi dans des partenaires opérationnels et des talents spécialisés pour l'intégration de l'IA, l'optimisation des prix, la résilience de la chaîne d'approvisionnement et l'analytique des données afin d'élargir le différentiel opérationnel à la sortie. Les sociétés en portefeuille ont élargi leurs cas d'usage de l'IA en 2025, et les dirigeants ont augmenté les budgets logiciels pour l'IA par rapport aux catégories non-IA, ce qui a montré comment l'adoption numérique est désormais une attente de base pour la création de valeur. Le marché du capital-investissement a connu un déploiement actif dans l'infrastructure d'IA et les technologies de santé, où l'adoption numérique correspond à une demande finale durable et soutient un déploiement à grande échelle.

Les opportunités inexploitées comprenaient des actifs industriels sous-détenus, des adjacences d'actifs réels aux développements numériques, et des plateformes du marché intermédiaire inférieur avec des plans opérationnels disciplinés et de multiples voies de sortie. Les infrastructures liées aux charges de travail d'IA, à l'énergie renouvelable et aux réseaux ont présenté un potentiel de déploiement pluriannuel, les plus grands gestionnaires levant des capitaux dédiés pour se développer dans ces domaines. Les véhicules de continuation sont devenus un outil essentiel pour la liquidité et pour prolonger la détention d'actifs à forte conviction, les gestionnaires optimisant la période de détention pour réaliser leurs plans opérationnels. Le marché du capital-investissement a également attiré des capitaux de détail incrémentiels via des structures perpétuelles, ce qui a ajouté une base d'investisseurs plus stable et contracyclique aux côtés des institutions traditionnelles.

Leaders du secteur du capital-investissement

Bain Capital

BC Partners

Blackstone

Brookfield Asset Management

Carlyle Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Blackstone et TPG ont finalisé leur acquisition par privatisation de Hologic, une entreprise leader en technologies médicales pour la santé féminine, pour 18,3 milliards USD, représentant environ 9 % de la valeur totale mondiale des transactions de capital-investissement dans le secteur de la santé pour 2025 et soulignant l'appétit soutenu des investisseurs pour des plateformes de technologies médicales à grande échelle avec des positions de marché défendables.

- Novembre 2025 : Montagu a levé un véhicule de continuation de 2 milliards EUR (2,35 milliards USD) pour Wireless Logic, le principal fournisseur mondial de connectivité gérée, démontrant la viabilité continue des fonds secondaires pilotés par les gestionnaires à grande échelle comme mécanisme de liquidité pour prolonger la détention d'actifs phares tout en offrant aux commanditaires une option de sortie.

- Octobre 2025 : Un consortium dirigé par BlackRock, avec la participation de Nvidia et Microsoft, a acquis Aligned Data Centers pour environ 40 milliards USD (avec un potentiel dépassant 100 milliards USD incluant la dette), marquant la plus grande transaction de centres de données de l'histoire et signalant l'impératif stratégique de sécuriser les infrastructures d'alimentation et de calcul pour soutenir les charges de travail d'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial du capital-investissement comme l'agrégat des actifs sous gestion, des capitaux engagés et des dry powder disponibles pour les fonds qui acquièrent des entreprises ou leur fournissent des capitaux de croissance en dehors des marchés boursiers ; elle couvre les véhicules de type buyout, croissance, venture, secondaires et fonds de fonds dans toutes les régions, devises et secteurs.

Exclusions du périmètre : Le dimensionnement exclut délibérément le crédit privé, les fonds immobiliers, les véhicules d'infrastructure et les stratégies de fonds spéculatifs qui ne recherchent pas de prises de participation majoritaires.

Aperçu de la segmentation

- Par type de fonds

- Rachat et croissance

- Capital-risque

- Mezzanine et actifs en difficulté

- Fonds secondaires et fonds de fonds

- Par secteur

- Technologie (logiciels)

- Santé

- Immobilier et services

- Services financiers

- Industrie

- Consommation et distribution

- Énergie et électricité

- Médias et divertissement

- Télécommunications

- Autres (transport, etc.)

- Par investissements

- Grande capitalisation

- Marché intermédiaire supérieur

- Marché intermédiaire inférieur

- Petite capitalisation et SMID

- Par zone géographique

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les conclusions, notre équipe mène des entretiens structurés et des enquêtes en ligne auprès de general partners, de limited partners, d'agents de placement et d'avocats spécialisés couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le CCG. Les discussions permettent de clarifier les mouvements de capitaux non apparents, les plans de déploiement régionaux des dry powder et les seuils de taux de rendement interne attendus, garantissant ainsi que les données d'entrée du modèle reflètent le sentiment de terrain.

Recherche documentaire

Les analystes de Mordor s'appuient d'abord sur des données macroéconomiques issues de sources de premier rang telles que le Rapport sur l'investissement dans le monde de la CNUCED, les bases de données de finance d'entreprise de l'OCDE, les flux d'investissement mondiaux de la Banque mondiale et les dépôts réglementaires auprès de la SEC américaine et de l'ESMA. Nous les enrichissons avec des informations sectorielles provenant des tableaux de bord publics de Preqin, de S&P Global Market Intelligence et des Rapports sur la stabilité financière du FMI, qui suivent la collecte de fonds, les valeurs de sortie et les revalorisations de la VNI. Les données payantes de D&B Hoovers nous aident à vérifier les déclarations d'AUM des gestionnaires individuels et les structures de frais. Les grands journaux, les portails d'associations et les états financiers audités 10-K complètent le contexte. Cette liste est indicative ; de nombreuses autres sources alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant s'ancre sur l'AUM mondial déclaré et les engagements non appelés, convertis en termes de dollars constants, avant d'être validé par des agrégations d'échantillons de fonds et des vérifications croisées des valeurs de transactions. Les variables clés comprennent les engagements annuels, les taux d'utilisation des dry powder, les ratios sortie/VNI, les rendements des obligations souveraines à 10 ans, la croissance du PIB mondial et les multiples de valorisation du MSCI ACWI, chacun étant prévu par régression multivariée et des techniques ARIMA. Lorsque les échantillons ascendants sous-représentent les gestionnaires émergents, des facteurs d'ajustement sont appliqués en utilisant les tailles de tickets médianes recueillies lors des démarches de recherche primaire.

Cycle de validation des données et de mise à jour

Les résultats intermédiaires passent par trois niveaux de révision : des analyses d'écarts par rapport aux références publiques, des contrôles d'anomalies par des pairs seniors et une validation finale une semaine avant la publication. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des événements significatifs tels que des changements réglementaires ou une volatilité supérieure à 10 % des données trimestrielles de collecte de fonds.

Pourquoi la référence de Mordor en matière de capital-investissement est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des bases de devises et des cadences d'actualisation différents. Certaines ne suivent que les fonds fermés, d'autres comptabilisent les flux de transactions, tandis que quelques-unes s'appuient sur des enquêtes volontaires auprès des gestionnaires.

Les principaux facteurs d'écart comprennent l'inclusion par Mordor des co-investissements et des pools evergreen, notre normalisation annuelle des devises et la pratique de validation des chiffres de dry powder directement auprès des CFO des fonds. Les éditeurs externes excluent souvent les compartiments venture ou s'arrêtent aux produits de transactions déclarés, ce qui comprime leurs totaux et amplifie la croissance perçue.

Comparaison avec les références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,36 T USD (2025) | Mordor Intelligence | - |

| 593,3 Md USD (2025) | Global Consultancy A | Ne comptabilise que les fonds fermés ; exclut les co-investissements et les pools evergreen |

| 530,3 Md USD (2025) | Trade Journal B | Utilise la valeur des transactions annoncées, exclut les fonds venture et de capital-croissance |

La comparaison montre que des périmètres plus étroits réduisent les valeurs de marché de plus d'un ordre de grandeur, tandis que les règles d'inclusion rigoureuses de Mordor, la validation multi-sources et le cycle d'actualisation annuel produisent une référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement documentées.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du capital-investissement ?

La taille du marché du capital-investissement est estimée à 19 960 milliards USD en 2026 et devrait atteindre 37 850 milliards USD d'ici 2031 à un TCAC de 13,65 %.

Quels types de fonds et secteurs sont en tête et connaissent la croissance la plus rapide dans le capital-investissement ?

Les rachats étaient en tête avec une part de 38,39 % en 2025, tandis que les fonds secondaires et fonds de fonds connaissent la croissance la plus rapide à un TCAC de 8,84 % ; la technologie détenait une part de 32,87 % en 2025 et l'énergie et l'électricité est le secteur à la croissance la plus rapide à un TCAC de 11,38 %.

Qu'est-ce qui stimule l'activité transactionnelle et la liquidité dans le capital-investissement en 2026 ?

Une poudre sèche élevée, la réouverture des marchés de prêts syndiqués et l'adoption généralisée des véhicules de continuation pilotés par les gestionnaires et des fonds secondaires stimulent le déploiement et débloquent les sorties, tandis que les véhicules perpétuels de détail ajoutent de la résilience en capital.

Quelles régions offrent le plus fort élan pour le déploiement du capital-investissement ?

L'Amérique du Nord détenait une part de 51,87 % en 2025 avec un accès solide au financement, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à un TCAC de 7,48 %, portée par l'Inde et le Japon et des besoins croissants en infrastructures.

Comment les taux d'intérêt et les conditions de financement affectent-ils les transactions de capital-investissement ?

Des taux plus élevés ont réduit l'effet de levier et pesé sur la couverture, mais l'assouplissement de 2025 et des volumes records de prêts syndiqués ont amélioré l'accès pour les transactions à grande capitalisation, ce qui a orienté la création de valeur vers les améliorations opérationnelles.

Quelles stratégies les meilleurs gestionnaires utilisent-ils pour différencier leurs performances ?

Les entreprises leaders mettent l'accent sur la création de valeur opérationnelle, l'intégration de l'IA, la spécialisation sectorielle et les solutions de liquidité via les véhicules de continuation et les fonds secondaires pour améliorer les rendements et les distributions.

Dernière mise à jour de la page le: