Taille et part de marché des services de notation ESG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.69 Milliards de dollars |

| Taille du Marché (2031) | 18.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de notation ESG par Mordor Intelligence

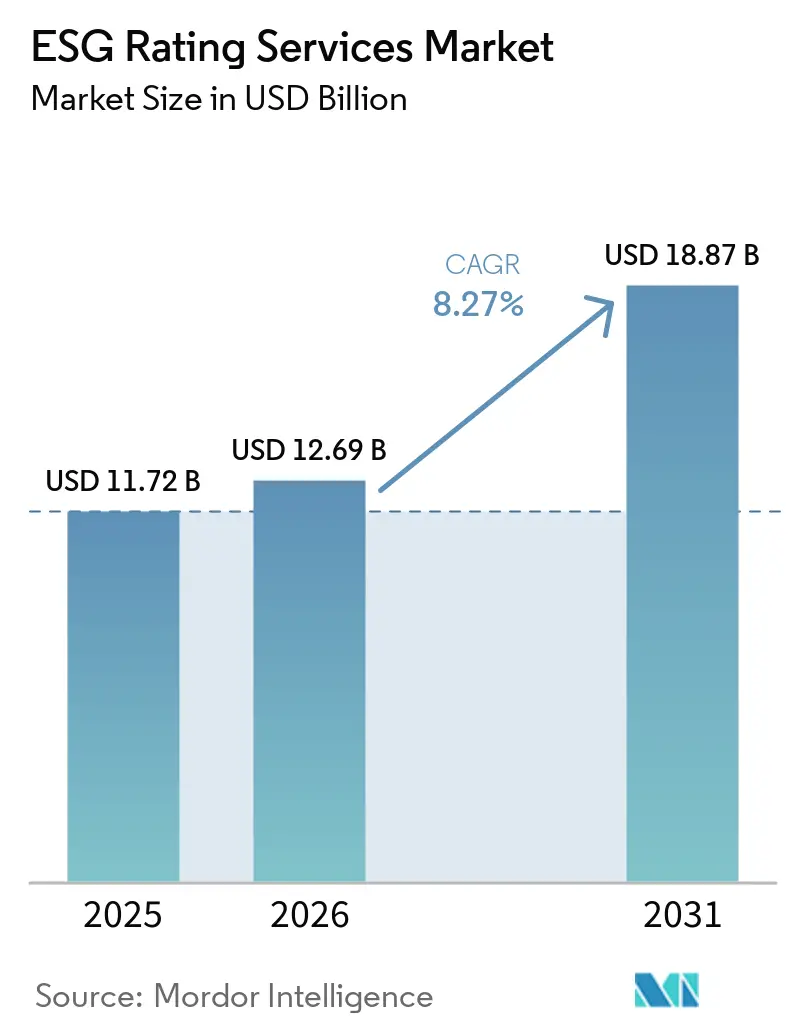

La taille du marché des services de notation ESG était évaluée à 11,72 milliards USD en 2025 et devrait croître de 12,69 milliards USD en 2026 pour atteindre 18,87 milliards USD d'ici 2031, à un TCAC de 8,27 % durant la période de prévision (2026-2031).

Le marché des services de notation ESG connaît une croissance régulière, portée par une demande liée à la conformité découlant des règles de reporting en matière de durabilité des entreprises et des mandats d'assurance. L'adoption de référentiels mondiaux de divulgation améliore la comparabilité transfrontalière, ce qui accroît la demande d'ensembles de données multi-juridictionnels, de méthodologies transparentes et de mises à jour fréquentes des scores. Les prestataires qui intègrent données, analyses, notations et vérification au sein de modèles contrôlés sont bien positionnés pour aider les institutions à standardiser leurs modèles internes et à automatiser les flux de travail de reporting. L'adoption rapide du traitement de données par intelligence artificielle comprime les cycles de mise à jour et améliore l'auditabilité, ce qui est essentiel pour la confiance des investisseurs et l'intégration dans les portefeuilles. Les exigences réglementaires en matière de divulgation explicite des méthodologies, de gestion des conflits et de notations granulaires façonnent davantage le marché. À mesure que les divulgations structurées remplacent le reporting narratif, les institutions recherchent de plus en plus des ensembles de données ESG alignés sur les processus de risque, de valorisation et de gestion responsable. Sur la période de prévision, la formalisation des divulgations liées à la nature et l'intégration climat-nature devraient introduire de nouvelles métriques, mettant l'accent sur l'interopérabilité des plateformes, la transparence et les contrôles de gouvernance.

Principaux enseignements du rapport

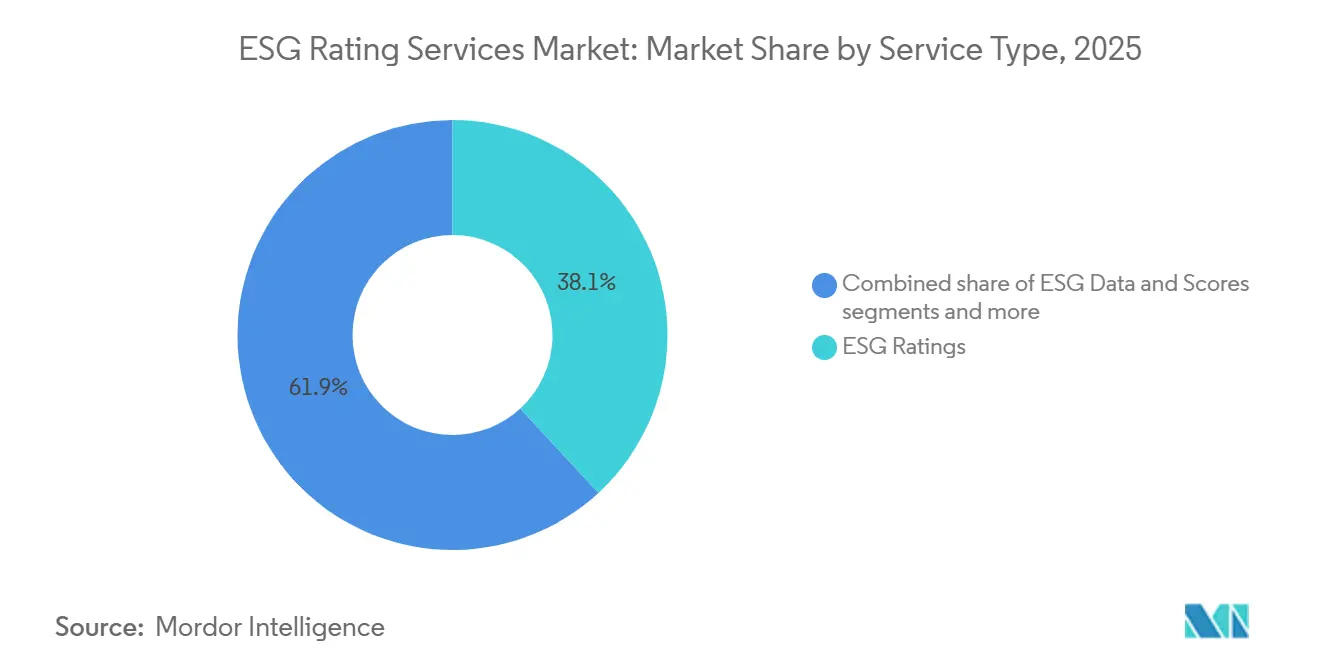

- Par type de service, les notations ESG ont représenté 38,13 % de la part de marché des services de notation ESG en 2025, tandis que l'assurance et la vérification ESG devrait croître à un TCAC de 10,87 % jusqu'en 2031.

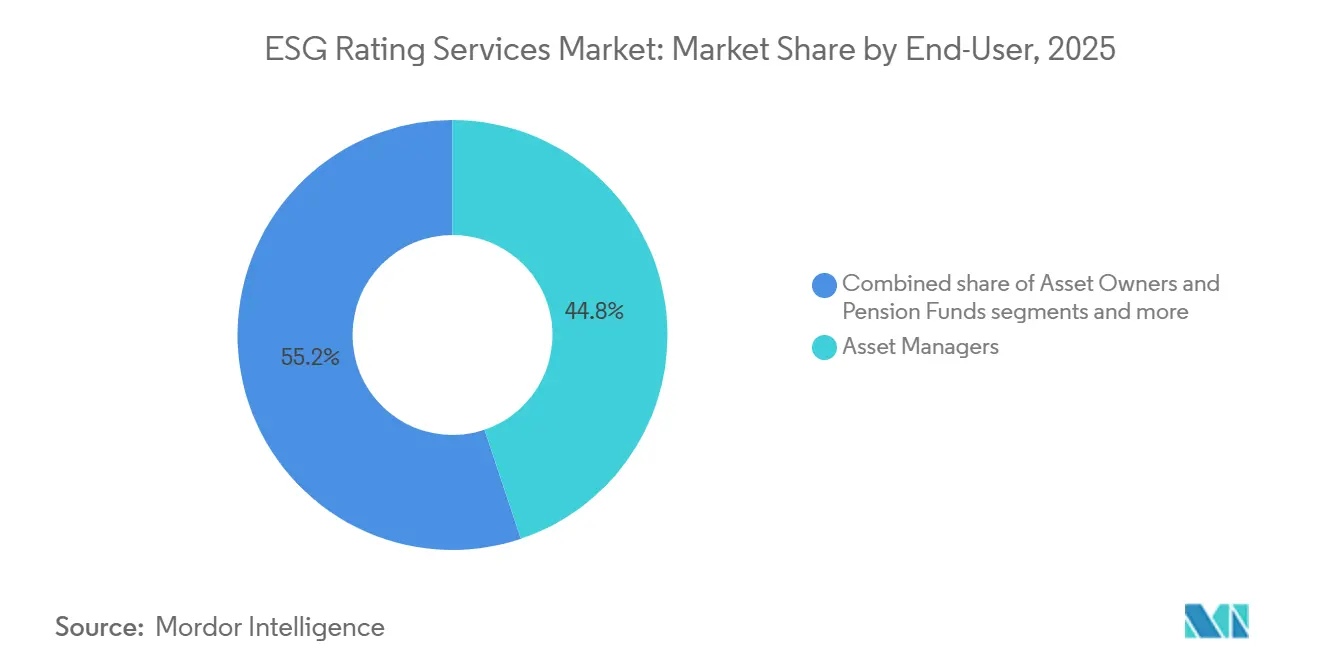

- Par utilisateur final, les gestionnaires d'actifs ont détenu 44,83 % de la part de marché des services de notation ESG en 2025, et les entreprises non financières devraient se développer à un TCAC de 8,83 % jusqu'en 2031.

- Par couverture de classe d'actifs, les instruments de capitaux propres ont représenté 53,62 % de la part de marché des services de notation ESG en 2025, et les marchés privés et alternatifs devraient croître à un TCAC de 8,16 % jusqu'en 2031.

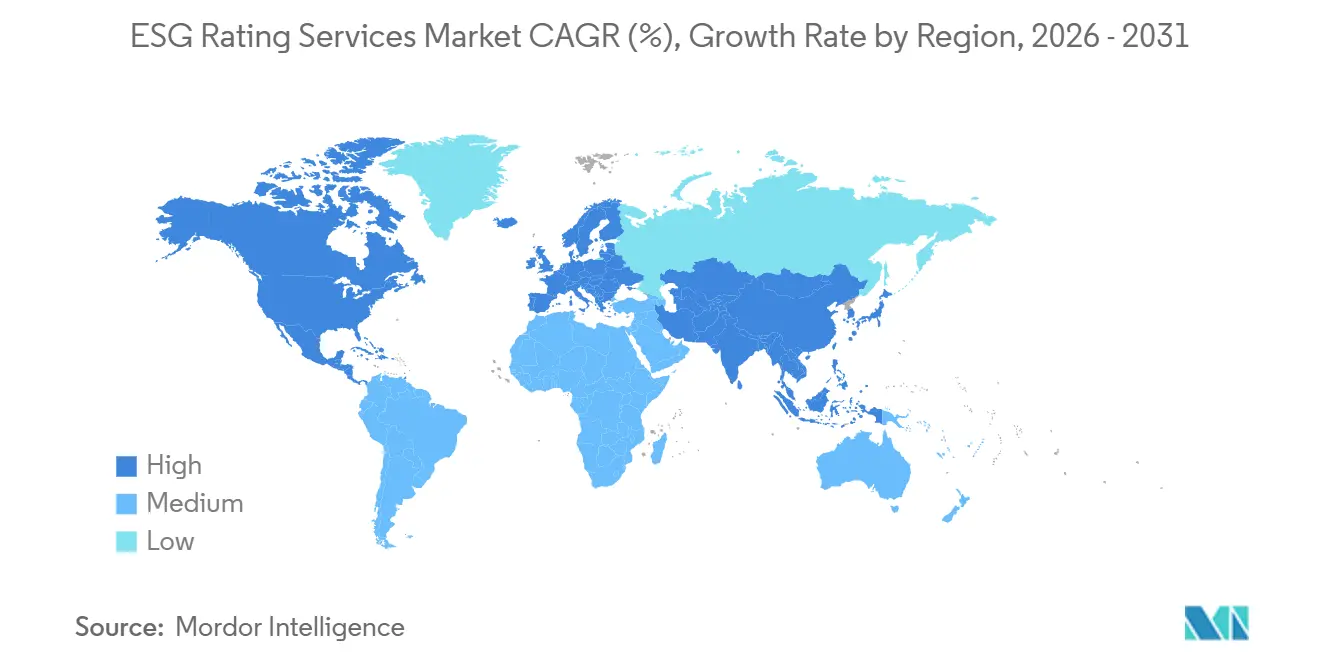

- Par géographie, l'Amérique du Nord a détenu 41,38 % de la part de marché des services de notation ESG en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de notation ESG

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse post-2025 des régimes de divulgation obligatoire (CSRD de l'UE, règle climatique de la SEC, ISSB) | +2.3% | Mondial, concentré dans l'UE, l'Asie-Pacifique, certains États-Unis | Moyen terme (2-4 ans) |

| Recherche de surperformance par les gestionnaires d'actifs via des ensembles de données ESG granulaires prêts pour l'IA | +1.8% | Mondial, gains précoces en Amérique du Nord, en Europe occidentale, à Singapour | Court terme (≤ 2 ans) |

| Consolidation rapide des fournisseurs de données brutes permettant des offres groupées notation/données | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Expansion des métriques liées à la nature et à la biodiversité (TNFD) | +1.2% | Mondial, plus forte dans l'UE et les points chauds de biodiversité en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Intégration fintech des API ESG dans les systèmes de trading et de risque | +1.0% | Mondial, concentré dans les pôles fintech d'Amérique du Nord, Londres, Singapour | Court terme (≤ 2 ans) |

| Demande croissante des investisseurs sur les marchés privés pour des scores ESG comparables | +0.8% | Mondial, avec une adoption à court terme en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse post-2025 des régimes de divulgation obligatoire stimule la demande auprès des prestataires

Les régimes de divulgation obligatoire continuent de s'étendre dans les principales juridictions, ce qui soutient une demande structurelle en matière de notations, de données et d'assurance, à mesure que les entreprises et les institutions financières s'efforcent de se conformer à des règles de reporting granulaires. En Europe, la directive sur le reporting de durabilité des entreprises a introduit des divulgations détaillées en matière de durabilité dans le cadre des normes européennes de reporting de durabilité, qui exigent des entités qu'elles rendent compte des impacts environnementaux et sociaux parallèlement aux risques financiers selon une approche de double matérialité, ce qui génère des besoins récurrents en données comparables et prêtes à l'audit ainsi qu'en méthodologies cohérentes [1]Commission européenne, "Reporting de durabilité des entreprises", Commission européenne, finance.ec.europa.eu. À l'échelle mondiale, les juridictions adoptent et utilisent le référentiel de base de l'International Sustainability Standards Board pour les divulgations climatiques et de durabilité, ce qui favorise la comparabilité entre marchés et réduit les risques de fragmentation pour les émetteurs et les investisseurs multinationaux. Les observateurs du marché font état d'une activité politique soutenue, notamment des étapes d'adoption et d'adoption proposée dans plusieurs pays, ce qui élargit la base adressable pour le marché des services de notation ESG. Aux États-Unis, des mesures au niveau des États, telles que la loi californienne sur le reporting des émissions climatiques, ont fixé des délais précis pour les divulgations de portée 1 et de portée 2 en 2026 et le reporting de portée 3 dans les années suivantes, renforçant le rôle des données, des méthodologies et des services de vérification tiers pour les entreprises ayant des activités significatives dans cet État [2]World Kinect, "Bilan des changements en matière de divulgation climatique en 2025", World Kinect, world-kinect.com. À mesure que ces régimes passent de la première année d'adoption aux cycles récurrents, les prestataires qui alignent leurs ensembles de données, leurs analyses et leur assurance sur les exigences multi-juridictionnelles restent bien positionnés sur le marché des services de notation ESG.

Recherche de surperformance par les gestionnaires d'actifs via des ensembles de données ESG granulaires prêts pour l'IA

Les investisseurs institutionnels continuent de privilégier des données ESG structurées et lisibles par machine qui s'intègrent dans les flux de travail de recherche, de construction de portefeuille et de reporting, ce qui accroît la demande d'intrants plus transparents et mis à jour fréquemment de la part des prestataires de notation et des fournisseurs de données. Des enquêtes récentes auprès des acteurs du marché indiquent que des lacunes en matière de couverture, des préoccupations relatives à la qualité et des incohérences entre fournisseurs persistent, mais qu'il existe un fort appétit pour des analyses prospectives et des métriques de transition climatique susceptibles d'affiner les profils de rendement ajusté au risque, ce qui favorise les architectures de données exposant les changements au niveau des champs et les hypothèses méthodologiques. Les mises à niveau de modèles intégrant l'IA pour ingérer des sources structurées et non structurées, publier de nouvelles données au fur et à mesure de leur collecte et recalculer les scores sur des cycles plus courts prennent désormais en charge des millions de mises à jour de données par mois, ce qui réduit la latence et maintient des signaux plus fiables pour les stratégies quantitatives et fondamentales. Les fonctionnalités de transparence qui montrent les contributions au niveau des indicateurs, les pondérations et les raisons des changements de notation s'alignent également sur les attentes des utilisateurs en matière d'explicabilité, qui avait été une demande centrale des investisseurs au cours des années précédentes [3]MSCI Inc., "Mise à jour du modèle de notations ESG MSCI 2026", MSCI, msci.com. À mesure que les propriétaires et les gestionnaires d'actifs accroissent leur dépendance aux données climatiques et de durabilité pour répondre aux exigences réglementaires et fiduciaires, les ensembles de données et les API de niveau plateforme conformes aux normes internes de gouvernance des données gagnent en préférence sur le marché des services de notation ESG. Des preuves issues de la recherche appliquée en IA suggèrent également que l'apprentissage automatique peut améliorer la détection d'allégations de durabilité peu fiables lorsqu'il est entraîné sur des corpus pertinents, ce qui incite davantage les prestataires à publier une documentation claire et des pipelines de données auditables pour soutenir la supervision.

Expansion des métriques liées à la nature et à la biodiversité (TNFD)

L'évaluation des risques liés à la nature s'intègre dans les pratiques courantes de divulgation à mesure que les organisations s'engagent à publier des informations alignées sur la nature selon des calendriers qui recoupent les cycles de reporting climatique. Des centaines d'entités, dont des institutions financières, se sont publiquement engagées à adopter le cadre du Groupe de travail sur les divulgations financières liées à la nature et à intégrer les évaluations de la nature dans le reporting annuel d'ici l'exercice financier 2026 ou plus tôt, ce qui élargit le périmètre de contenu requis auprès des prestataires de notation et de données. L'International Sustainability Standards Board a lancé un processus d'élaboration de normes pour les risques et opportunités liés à la nature en utilisant le cadre TNFD comme référence, avec un projet d'exposition ciblé pour le sommet mondial sur la biodiversité fin 2026, un signal qui laisse présager une formalisation probable dans les juridictions adoptantes. Le TNFD a aligné son programme technique pour soutenir le flux de travail de l'ISSB, y compris des engagements de calendrier qui réduisent les doublons et aident les émetteurs et les investisseurs à planifier les contrôles et les efforts de collecte de données pour les métriques liées à la nature adjacentes aux métriques climatiques. Cette trajectoire reflète la progression du TCFD vers l'ISSB sur le climat, ce qui implique que le marché des services de notation ESG intégrera des indicateurs liés à la nature dans les scores de référence, les analyses et les offres d'assurance selon la même courbe d'adoption. Les prestataires capables d'unifier les données climatiques et naturelles dans des flux de travail uniques auront un avantage à mesure que les investisseurs recherchent des vues consolidées des risques environnementaux cohérentes avec les nouvelles attentes en matière de reporting.

Intégration fintech des API ESG dans les systèmes de trading et de risque

Les données ESG en temps réel fournies via des API sont intégrées dans les systèmes d'exécution des transactions, de décision de crédit et de risque de portefeuille, ce qui fait passer les données de durabilité de superpositions post-transaction à des flux de travail essentiels pour la tarification, le contrôle des risques et la conformité. La connectivité fintech permet le rééquilibrage automatisé des portefeuilles, la notation des prêts et le reporting, avec des architectures API modulaires qui s'adaptent à l'évolution des règles et des sources de données dans les différentes juridictions, ce qui soutient l'échelle et la résilience pour les banques et les gestionnaires d'actifs. Dans le financement du commerce, les plateformes ont intégré des assistants IA et des modules d'évaluation ESG indépendants développés avec des banques et des organismes sectoriels, ce qui rationalise le traitement des documents et améliore le traitement direct tout en alignant les évaluations des entités sur des cadres reconnus. Ces intégrations introduisent l'ESG dans les opérations quotidiennes pour les utilisateurs des fonctions front, middle et back-office, ce qui redéfinit les attentes en matière de taux de rafraîchissement des données, d'explicabilité et d'intégration avec les outils de risque existants sur le marché des services de notation ESG. À mesure que des juridictions telles que le Canada formalisent des rails de partage de données réglementés et des cadres de supervision pour les participants accrédités, les fintechs qui se préparent à l'accès aux données accrédité et à des flux de travail de données sécurisés gagnent un avantage pour intégrer l'ESG dans la pile financière numérique plus large. La combinaison d'une livraison axée sur les API et d'une IA explicable favorise un meilleur alignement avec les normes internes de gestion des risques de modèle communes aux grandes institutions financières.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds réglementaires sur les modèles mixtes notation-conseil (règlement ESG de l'UE sur les notations) | -1.1% | UE, avec répercussions au Royaume-Uni | Court terme (≤ 2 ans) |

| Faible corrélation persistante entre les prestataires érodant la confiance des investisseurs | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Réaction politique et législation anti-ESG dans certains États-Unis | -0.7% | États-Unis | Moyen terme (2-4 ans) |

| Rareté des données de portée 3 vérifiables pour les PME dans les marchés émergents | -0.6% | Mondial, aiguë en Asie-Pacifique, en Amérique latine, en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plafonds réglementaires sur les modèles mixtes notation-conseil limitent la diversification des revenus

Le règlement de l'Union européenne sur les notations ESG exige une autorisation et une supervision par l'Autorité européenne des marchés financiers et impose une séparation organisationnelle stricte entre l'activité de notation et les services potentiellement conflictuels, ce qui oblige les prestataires à repenser leurs modèles opérationnels et leurs contrôles internes. L'Autorité européenne des marchés financiers a détaillé des barrières physiques, numériques et informationnelles, notamment la séparation des espaces, le contrôle d'accès basé sur les rôles, le filigranage des données et les attestations récurrentes, qui doivent être mises en œuvre et surveillées à des fréquences définies, ce qui augmente les coûts de conformité et la complexité de la gouvernance. Le règlement impose également la transparence sur les méthodologies, les hypothèses de modèle, les limites et l'utilisation de l'IA, ce qui aligne les résultats sur les demandes des investisseurs en matière d'explicabilité mais limite les opportunités de vente croisée qui liaient auparavant les notations aux services de conseil et autres lignes consultatives. Au Royaume-Uni, l'Autorité de conduite financière consulte sur un régime qui exigerait une autorisation et fixerait des normes de gouvernance, de transparence et de gestion des conflits, une démarche qui étendra la supervision réglementaire à un autre marché majeur pour le marché des services de notation ESG. Ensemble, ces règles élèvent la confiance et la comparabilité tout en limitant la flexibilité opérationnelle, ce qui pourrait consolider les parts de marché parmi les prestataires capables de maintenir les exigences de gouvernance à grande échelle. À terme, la désagrégation imposée des notations E, S et G et une divulgation plus claire devraient améliorer la compréhension des utilisateurs même si les prestataires absorbent des coûts structurels plus élevés.

La faible corrélation persistante entre les prestataires érode la confiance des investisseurs

Les différences de périmètre, de mesure et de pondération entre les agences produisent une faible corrélation dans les évaluations ESG des entreprises, ce qui nuit à la comparabilité pour la construction de portefeuille et les décisions de gestion responsable. Des preuves issues d'une analyse multi-prestataires révèlent des corrélations moyennes proches de la moitié, avec un alignement encore plus faible pour des paires de prestataires spécifiques, et cette dispersion complique la conception d'indices et l'analyse de performance relative pour les stratégies ciblant des caractéristiques de durabilité. La recherche académique associe une plus grande divergence dans les notations ESG à des spreads de crédit plus larges pour les entreprises, en particulier lorsque les différences sur le pilier environnemental sont plus importantes, ce qui suggère que les marchés pénalisent l'incertitude dans les évaluations de durabilité essentielles à la tarification du risque. Les réponses réglementaires à ce défi comprennent la désagrégation des notations environnementales, sociales et de gouvernance et l'exigence d'une divulgation transparente des méthodologies afin que les utilisateurs puissent aligner les données sur leurs propres cadres de matérialité et leurs priorités sectorielles. Les propositions de supervision au Royaume-Uni se concentrent également sur la transparence et la fiabilité, reflétant les préoccupations des utilisateurs quant à la manière dont les notations sont construites et à la gouvernance interne soutenant ces résultats. À mesure que les émetteurs élargissent leurs divulgations dans le cadre de la CSRD et des référentiels de l'ISSB, et que les prestataires accroissent la transparence au niveau des indicateurs, le marché des services de notation ESG devrait connaître des améliorations progressives de la convergence sans éliminer les différences méthodologiques légitimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les exigences de vérification propulsent le segment de l'assurance

Les notations ESG ont représenté 38,13 % du marché en 2025, ce qui reflète leur rôle d'output fondamental que de nombreux investisseurs utilisent pour filtrer, mesurer et rendre compte de la performance en matière de durabilité dans de larges univers d'émetteurs. L'assurance et la vérification ESG devrait croître à un TCAC de 10,87 % jusqu'en 2031, une trajectoire soutenue par des régimes de reporting qui exigent aujourd'hui une assurance limitée et indiquent des attentes croissantes en matière d'assurance au fil du temps pour les informations de durabilité incluses dans les rapports annuels, ce qui pousse les entreprises à adopter des contrôles internes analogues au reporting financier. À mesure que les organisations automatisent le pipeline de reporting, le traitement et la validation des données par IA peuvent aider à préparer des ensembles de preuves prêts à l'audit, tandis que les prestataires ajoutent de la transparence aux processus pour renforcer la piste d'audit qui sous-tend l'assurance tierce. Le marché des services de notation ESG bénéficie également d'outils d'analyse pilotés par API qui intègrent le risque climatique dans les systèmes de trading et de crédit, ce qui élargit l'utilisation au-delà des équipes de recherche et de gestion responsable traditionnelles vers les flux de décision de première ligne. En parallèle, les fournisseurs d'ensembles de données qui documentent les modèles, les hypothèses et l'utilisation de l'IA positionnent leurs offres pour un contrôle croissant des régulateurs et des auditeurs au sein du marché des services de notation ESG.

Dans l'ensemble de la gamme, les données et scores ESG bénéficient de la demande des entreprises pour des intrants lisibles par machine pouvant être liés aux résultats financiers et aux priorités de gestion responsable, tandis que les analyses et outils ESG se développent avec des composants modulaires qui s'intègrent dans les plateformes de risque et d'exécution existantes. Le conseil et la personnalisation restent pertinents pour les entreprises de taille intermédiaire et les entités travaillant sur la double matérialité et les exigences sectorielles spécifiques, mais le conseil se concentre de plus en plus sur la cartographie des taxonomies réglementaires vers des modèles de données et des référentiels de preuves pouvant être assurés ou vérifiés. Au fil du temps, l'assurance et la vérification deviennent intégrales aux cycles d'entreprise à mesure que les informations de durabilité s'intègrent dans le reporting audité, ce qui soutient la croissance la plus rapide au sein de la gamme de services. La taille du marché des services de notation ESG pour les offres liées à l'assurance devrait se développer parallèlement aux mandats progressifs et aux mises à niveau des contrôles internes qui réduisent les erreurs de reporting et raccourcissent les délais de clôture dans les cycles annuels, ce qui accroît la valeur des prestataires capables d'intégrer données, notations, analyses et vérification dans un environnement gouverné unique. Les prestataires qui publient une transparence au niveau des indicateurs et des outputs E, S et G désagrégés sont alignés sur les attentes des superviseurs, ce qui soutient directement la confiance des utilisateurs et réduit le risque de modèle dans les institutions réglementées.

Par utilisateur final : les entreprises accélèrent l'adoption sous l'effet des mandats de divulgation

Les gestionnaires d'actifs ont représenté 44,83 % de la demande des utilisateurs finaux en 2025, les institutions intégrant les considérations de durabilité dans la recherche, la construction de portefeuille et la gestion responsable, soutenues par des données d'enquête indiquant que de larges majorités ont l'intention d'augmenter les allocations liées aux caractéristiques de durabilité, avec la performance financière et la gestion des risques comme moteurs centraux. Les entreprises non financières devraient se développer à un TCAC de 8,83 % jusqu'en 2031, le reporting passant du volontaire à l'obligatoire, ce qui accroît la demande de notations permettant d'évaluer la performance, de données cartographiant directement les normes de reporting européennes et internationales, et d'assurance renforçant la confiance dans les informations publiées. Les banques et autres institutions financières intègrent les facteurs ESG dans leurs processus de crédit et de risque, ce qui conduit à l'utilisation de notations et de données pour la cartographie des risques sectoriels, les évaluations des contreparties et l'intégration avec les scénarios climatiques pour répondre aux attentes internes et externes. Les propriétaires d'actifs et les fonds de pension continuent d'appliquer des facteurs de durabilité à leurs portefeuilles, soutenus par des priorités institutionnelles de performance et de contrôle des risques, qui façonnent à leur tour les pratiques de sélection et d'engagement des gestionnaires. Les compagnies d'assurance s'appuient sur les données ESG pour affiner leurs vues sur les risques de souscription et de portefeuille pour les expositions sensibles aux risques physiques et de transition, tandis que les gouvernements et les institutions publiques utilisent les notations et les données pour les cadres de financement liés aux marchés publics et aux politiques sur le marché des services de notation ESG.

Au sein des segments d'entreprises, les différences sectorielles conduisent à des emphases variées sur la mesure de la portée 3, la traçabilité de la chaîne d'approvisionnement et le devoir de diligence en matière de droits de l'homme, ce qui réoriente la demande technologique et de conseil vers l'engagement des fournisseurs et la vérification. Au fil du temps, le marché des services de notation ESG soutient la consolidation des budgets de durabilité dans les fonctions de données et de contrôles d'entreprise qui se coordonnent avec les équipes financières et de conformité pour assurer l'auditabilité et l'alignement avec les évaluations de matérialité. À mesure que les entreprises intègrent le reporting structuré dans les cycles annuels, la demande se tourne vers des demandes de données standardisées, des divulgations méthodologiques claires et des scores explicables pouvant être suivis dans le temps et liés aux leviers de performance de l'entreprise. Les gestionnaires d'actifs ont besoin de mises à jour plus fréquentes et de journaux de modifications au niveau des indicateurs pour soutenir les décisions de portefeuille, ce qui récompense les prestataires qui publient des valeurs de données quotidiennes ou quasi quotidiennes et des recalculs hebdomadaires. Cette cadence opérationnelle soutient le marché des services de notation ESG à mesure que les institutions standardisent les demandes de données des contreparties et alignent les activités de gestion responsable sur l'évolution des règles de divulgation et d'assurance.

Par couverture de classe d'actifs : les marchés privés poursuivent la standardisation

Les instruments de capitaux propres ont représenté 53,62 % de la couverture par classe d'actifs en 2025, ce qui reflète une divulgation plus approfondie parmi les sociétés cotées et des écosystèmes d'indices bien établis qui ont longtemps adopté les scores ESG dans le filtrage et la pondération. La croissance la plus rapide est prévue sur les marchés privés et alternatifs à un TCAC de 8,16 % jusqu'en 2031, les commanditaires exigeant des scores ESG comparables et des analyses de transition prospectives tout au long du cycle de vie de l'investissement, ce qui stimule la demande de cadres adaptés aux contraintes de données des entreprises privées et aux pratiques de reporting au niveau des fonds sur le marché des services de notation ESG. Dans les titres à revenu fixe, l'émission d'obligations labellisées reste un moteur structurel de la demande de données au niveau de l'émetteur et du titre qui s'alignent sur les cadres sur lesquels les investisseurs s'appuient pour le labellisation des fonds et les allégations de produits. Les actifs réels nécessitent une intégration robuste des risques climatiques et physiques qui cartographie les expositions au niveau des actifs et les horizons d'investissement, ce qui accroît la dépendance aux données géospatiales et d'ingénierie qui complètent les informations au niveau de l'émetteur sur le marché des services de notation ESG. Les portefeuilles multi-actifs recherchent des architectures de données unifiées permettant de cartographier les profils de matérialité de différents instruments dans un ensemble de scores et de reporting cohérent pouvant être audité.

Le reporting sur les marchés privés se standardise autour des attentes des investisseurs qui exigent des métriques comparables et auditables ainsi que des analyses de scénarios au niveau de l'entreprise et du fonds. En pratique, les gestionnaires utilisent des ensembles de données construits sur des scénarios climatiques de banques centrales pour quantifier les risques de transition pour les participations sur des horizons de cinq et dix ans, ce qui soutient une mesure cohérente entre les stratégies et les cycles de marché. La taille du marché des services de notation ESG pour les analyses des marchés privés devrait se développer parallèlement aux exigences des commanditaires qui mettent l'accent sur la quantification, la réduction des risques et la création de valeur opérationnelle. Les prestataires qui fournissent des métriques au niveau des sociétés en portefeuille, des vues de matérialité sectorielles et une intégration du cycle de vie depuis la diligence raisonnable pré-transaction jusqu'au conditionnement pré-cession captureront la plus grande croissance à mesure que les commandités font face à des jalons de reporting standardisés pour la formation et la rétention du capital. À mesure que les normes évoluent et que les pratiques d'assurance s'étendent aux portefeuilles privés, le besoin de méthodologies transparentes et d'une documentation claire augmentera davantage sur le marché des services de notation ESG.

Analyse géographique

L'Amérique du Nord a représenté 41,38 % en 2025, soutenue par la dynamique institutionnelle et la politique climatique au niveau des États qui continue de stimuler le reporting des émissions et les divulgations de risques parmi les grandes entreprises, ce qui maintient une demande stable en matière de notations, de données et de vérification dans la région. La loi californienne sur le reporting climatique fixe des calendriers explicites pour le reporting des émissions de gaz à effet de serre de portée 1 et de portée 2 pour les entreprises dépassant un seuil de chiffre d'affaires défini, avec des obligations de portée 3 prévues après le cycle initial, une structure qui accroît la demande d'ensembles de données gouvernés et de vérification tierce. Le Canada s'aligne sur le référentiel de base de l'ISSB et renforce les cadres nationaux dans des domaines adjacents, ce qui crée un environnement prévisible pour les émetteurs et les investisseurs recherchant la cohérence avec les normes mondiales. L'adoption par le Mexique du référentiel de base de l'ISSB aligne les pratiques de divulgation sur les normes mondiales émergentes, une étape qui aide les entreprises multinationales à maintenir des structures de reporting cohérentes dans toute la région nord-américaine. Dans ce contexte régional, le marché des services de notation ESG est caractérisé par des utilisateurs à grande échelle qui privilégient l'accès aux API, les pistes d'audit et les mises à jour rapides, ce qui soutient les investissements dans les plateformes.

L'Asie-Pacifique devrait se développer à un TCAC de 8,98 % jusqu'en 2031, à mesure que davantage de régulateurs s'alignent sur le référentiel de base de l'ISSB et planifient une adoption progressive pour les sociétés cotées, ce qui stimule la demande multi-pays de données comparables et de méthodologies fiables. Les bourses régionales ont développé des cadres de scores ESG locaux et passent désormais à des modèles reconnus internationalement, ce qui soutient la comparabilité transfrontalière pour l'allocation internationale du capital. Dans plusieurs marchés d'Asie-Pacifique, les banques centrales et les régulateurs de marché ont publié des plans juridictionnels pour l'application des normes ISSB, qui fixent des attentes claires pour les entreprises et les investisseurs et élargissent le marché adressable pour les prestataires disposant d'une couverture multilingue et de partenariats de données régionaux. À mesure que les calendriers d'adoption progressent, la demande est la plus forte pour les indicateurs sectoriels spécifiques, l'intégration climat et nature, et les ensembles de données prêts à l'assurance, qui sous-tendent tous la trajectoire du marché des services de notation ESG en Asie-Pacifique. La taille du marché des services de notation ESG pour l'Asie-Pacifique devrait se développer avec une utilisation réglementaire plus large du référentiel de base de l'ISSB, qui aligne les cycles de reporting des entreprises sur les attentes des investisseurs et les besoins de labellisation des produits [4]S&P Global Sustainable1 Staff, "Où en est le monde sur l'adoption de l'ISSB ?", S&P Global, spglobal.com.

L'Europe reste l'environnement réglementaire le plus développé pour le reporting de durabilité, la Commission européenne ayant spécifié des exigences de divulgation étendues dans le cadre de la CSRD et soutenant l'utilisation des normes européennes de reporting de durabilité qui intègrent la double matérialité. Ce cadre accroît le besoin d'ensembles de données vérifiables, de méthodologies claires et de services d'assurance qui s'intègrent dans les cycles de reporting réguliers des grandes entreprises, ce qui maintient une demande robuste sur le marché des services de notation ESG. Parallèlement au reporting des émetteurs, l'UE a introduit un régime de supervision spécifique pour les activités de notation ESG, qui exige une autorisation et des contrôles opérationnels qui élèvent la qualité et réduisent les conflits, renforçant la confiance des utilisateurs dans les notations et les données de base. Dans la gestion d'actifs européenne, les organismes sectoriels font état d'un intérêt continu pour les fonds et stratégies durables à mesure que les investisseurs standardisent les processus de sélection et de gestion responsable, ce qui maintient la demande de données et de notations résiliente à travers les types de produits. À mesure que d'autres régions adoptent les référentiels de base de l'ISSB, l'Europe continue de définir des normes de pratique en matière d'auditabilité et de notations désagrégées qui sont de plus en plus reproduites dans d'autres marchés, ce qui soutient la cohérence inter-régionale pour le marché des services de notation ESG.

Paysage concurrentiel

Les grands prestataires de données et d'indices multi-lignes, ainsi que les spécialistes ESG établis, continuent de dominer grâce à leur échelle, leur couverture et la transparence de leurs méthodologies, ce qui soutient des coûts de changement élevés et des relations clients durables sur le marché des services de notation ESG. La différenciation concurrentielle s'est orientée vers l'ingestion quotidienne de données, le recalcul hebdomadaire des scores et la documentation au niveau des indicateurs qui clarifie les raisons des hausses et des baisses de notation, ce qui est désormais courant parmi les prestataires ayant investi dans des pipelines pilotés par l'IA et une gouvernance rigoureuse des modèles. Les exigences réglementaires de transparence ont en outre catalysé des outputs E, S et G désagrégés et une divulgation détaillée des méthodologies, ce qui s'aligne sur les demandes des investisseurs en matière d'explicabilité et soutient la croissance des produits de gestion responsable et alignés sur la transition sur le marché des services de notation ESG. À mesure que les utilisateurs intègrent les notations dans les directives de portefeuille et la sélection d'indices, la clarté technique sur la construction des indicateurs, les pondérations et le traitement des controverses est devenue une exigence concurrentielle essentielle.

Les schémas stratégiques montrent des investissements soutenus dans la couverture des données brutes, les améliorations des modèles et le conditionnement des produits répondant à des besoins spécifiques des utilisateurs, tels que les outils de transition, les cartes thermiques sectorielles et les objectifs de gestion responsable. Les mises à jour méthodologiques dans les évaluations de durabilité des entreprises ont ajouté des questions de supervision de la gouvernance, affiné la couverture de la sécurité de l'information et élargi les critères de gestion des produits pour des questions telles que les déchets électroniques, ce qui aligne les questions et les preuves sur l'évolution des attentes réglementaires et des parties prenantes. La livraison axée sur les API et l'intégration avec les plateformes fintech élargissent également l'adoption dans le financement du commerce, la décision de crédit et la supervision des risques au-delà des équipes d'investissement de base, ce qui oriente les achats vers des contrats au niveau de l'entreprise et intègre les données ESG plus profondément dans la chaîne de valeur financière. Dans le même temps, les organismes et associations sectoriels ont fait progresser les normes et les pratiques des investisseurs qui renforcent la demande de données de haute qualité et de notations transparentes dans les gammes de produits européens et mondiaux.

Les nouveaux lancements de produits qui mettent l'accent sur la transparence et la fréquence des mises à jour sont les mouvements les plus visibles parmi les principaux prestataires, et ces lancements coïncident souvent avec des améliorations de plateformes qui réduisent la volatilité des notations près des seuils de catégorie pour améliorer la stabilité des signaux de portefeuille. Par exemple, les améliorations de modèles qui ajoutent davantage de points de données, l'incorporation quotidienne de données et le recalcul hebdomadaire aident les utilisateurs à aligner les processus d'investissement sur les informations les plus récentes tout en tenant compte des limites pratiques du turnover grâce à des zones tampons. La reconnaissance sectorielle des prestataires de notation ESG souligne l'expérience et la couverture mondiale, ce qui peut être significatif pour les gestionnaires d'actifs qui exigent une application cohérente des méthodologies dans les régions et les types d'émetteurs. Les prestataires qui publient des offres de données brutes alignées sur les secteurs aux côtés des scores donnent aux utilisateurs la possibilité de construire des vues internes, une tendance qui soutient des cas d'utilisation plus sophistiqués sur le marché des services de notation ESG. Avec l'attention croissante des superviseurs sur la transparence et les conflits, la résilience opérationnelle et la qualité de la documentation sont devenues aussi centrales à la position concurrentielle que l'étendue de la couverture et des méthodologies.

Leaders du secteur des services de notation ESG

MSCI

Sustainalytics / Morningstar

ISS ESG

S&P Global ESG Scores

Moody's ESG Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Morningstar a renforcé ses capacités de conseil en gestion de patrimoine en intégrant Microsoft 365 Copilot. Grâce au protocole de contexte de modèle (MCP) et à Microsoft Copilot Studio, l'entreprise permet des flux de travail sécurisés et rationalisés au sein des systèmes de conseillers établis.

- Mars 2026 : Le London Stock Exchange Group (LSEG) a lancé LSEG Sustainability Ratings and Data, une suite complète de scores et d'analyses ESG. Cette offre permet aux investisseurs et aux institutions financières d'évaluer la gestion par les entreprises des risques et opportunités ESG matériels, facilitant des décisions éclairées en matière d'allocation de capital, d'évaluation comparative et d'engagement.

- Décembre 2025 : L'Autorité de conduite financière du Royaume-Uni a proposé un régime visant à soumettre les notations ESG à une supervision, avec des exigences en matière de transparence, de gouvernance et de gestion des conflits. Le plan vise à rendre les notations plus fiables et comparables pour les utilisateurs sur les marchés. Les entreprises sont encouragées à se préparer à l'autorisation et à fournir des preuves de méthodologies et de contrôles de données robustes.

- Novembre 2025 : L'International Sustainability Standards Board a annoncé le lancement d'un processus d'élaboration de normes pour les risques et opportunités liés à la nature, s'appuyant sur le cadre du Groupe de travail sur les divulgations financières liées à la nature, notamment son approche LEAP, ses recommandations de divulgation, ses métriques et ses orientations. L'ISSB vise un projet d'exposition d'ici la réunion de la COP17 de la Convention sur la diversité biologique en octobre 2026, le TNFD s'engageant à achever tous les travaux techniques en cours, y compris les orientations sectorielles supplémentaires, d'ici le troisième trimestre 2026, puis à suspendre tout développement ultérieur pour soutenir le programme de travail de l'ISSB.

Périmètre du rapport mondial sur le marché des services de notation ESG

Le marché des services de notation ESG est défini comme le secteur fournissant aux organisations des outils et des services pour évaluer, rapporter et divulguer leurs performances environnementales, sociales et de gouvernance (ESG), garantissant la transparence et le respect des normes de durabilité.

Le rapport sur le marché des services de notation ESG est segmenté par type de service (notations ESG, données et scores ESG, analyses et outils ESG, assurance et vérification ESG, conseil/personnalisation), utilisateur final (gestionnaires d'actifs, propriétaires d'actifs et fonds de pension, banques et autres institutions financières, entreprises (non financières), compagnies d'assurance, gouvernements et institutions publiques, autres parties prenantes), couverture par classe d'actifs (instruments de capitaux propres, titres à revenu fixe (entreprises et souverains), marchés privés et alternatifs, actifs réels (infrastructures / immobilier), portefeuilles multi-actifs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Notations ESG |

| Données et scores ESG |

| Analyses et outils ESG |

| Assurance et vérification ESG |

| Conseil / Personnalisation |

| Gestionnaires d'actifs |

| Propriétaires d'actifs et fonds de pension |

| Banques et autres institutions financières |

| Entreprises (non financières) |

| Compagnies d'assurance |

| Gouvernements et institutions publiques |

| Autres parties prenantes |

| Instruments de capitaux propres |

| Titres à revenu fixe (entreprises et souverains) |

| Marchés privés et alternatifs |

| Actifs réels (infrastructures / immobilier) |

| Portefeuilles multi-actifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Notations ESG | |

| Données et scores ESG | ||

| Analyses et outils ESG | ||

| Assurance et vérification ESG | ||

| Conseil / Personnalisation | ||

| Par utilisateur final | Gestionnaires d'actifs | |

| Propriétaires d'actifs et fonds de pension | ||

| Banques et autres institutions financières | ||

| Entreprises (non financières) | ||

| Compagnies d'assurance | ||

| Gouvernements et institutions publiques | ||

| Autres parties prenantes | ||

| Par couverture de classe d'actifs | Instruments de capitaux propres | |

| Titres à revenu fixe (entreprises et souverains) | ||

| Marchés privés et alternatifs | ||

| Actifs réels (infrastructures / immobilier) | ||

| Portefeuilles multi-actifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille du marché des services de notation ESG à l'horizon 2031 ?

La taille du marché des services de notation ESG devrait atteindre 12,69 milliards USD en 2026 et 18,87 milliards USD d'ici 2031, à un TCAC de 8,27 % sur la période 2026-2031.

Quels segments génèrent la demande sur le marché des services de notation ESG aujourd'hui ?

Les notations ESG ont représenté 38,13 % en 2025, tandis que les gestionnaires d'actifs ont représenté 44,83 % de la demande des utilisateurs finaux et les instruments de capitaux propres ont représenté 53,62 % de la couverture par classe d'actifs.

Quels sont les domaines de croissance les plus forts au sein du marché des services de notation ESG ?

L'assurance et la vérification ESG devrait croître à un TCAC de 10,87 %, les entreprises non financières à un TCAC de 8,83 %, les marchés privés et alternatifs à un TCAC de 8,16 %, et l'Asie-Pacifique à un TCAC de 8,98 % jusqu'en 2031.

Comment la réglementation façonne-t-elle les stratégies des prestataires sur le marché des services de notation ESG ?

Les règles de l'UE exigent une autorisation de l'Autorité européenne des marchés financiers, une séparation stricte des services conflictuels et la transparence des méthodologies, tandis que l'Autorité de conduite financière du Royaume-Uni conçoit un régime similaire, ce qui pousse les prestataires à documenter de manière exhaustive les modèles, les contrôles et l'utilisation de l'IA.

Comment les tendances technologiques influencent-elles le marché des services de notation ESG ?

Les prestataires déploient l'IA pour publier des valeurs de données quotidiennes et des recalculs hebdomadaires, exposer des détails au niveau des indicateurs et fournir un accès axé sur les API dans les systèmes de trading, de crédit et de risque, ce qui approfondit l'intégration au niveau de l'entreprise.

Quelles normes vont générer de nouvelles métriques sur le marché des services de notation ESG ?

Les divulgations liées à la nature devraient se formaliser via l'ISSB en utilisant le cadre TNFD comme référence, ce qui indique une intégration plus large climat-nature dans le reporting des entreprises et les flux de travail des investisseurs.

Dernière mise à jour de la page le: