Taille et part du marché des systèmes de propulsion pour UAV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.92 Milliards de dollars |

| Taille du Marché (2031) | 19.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

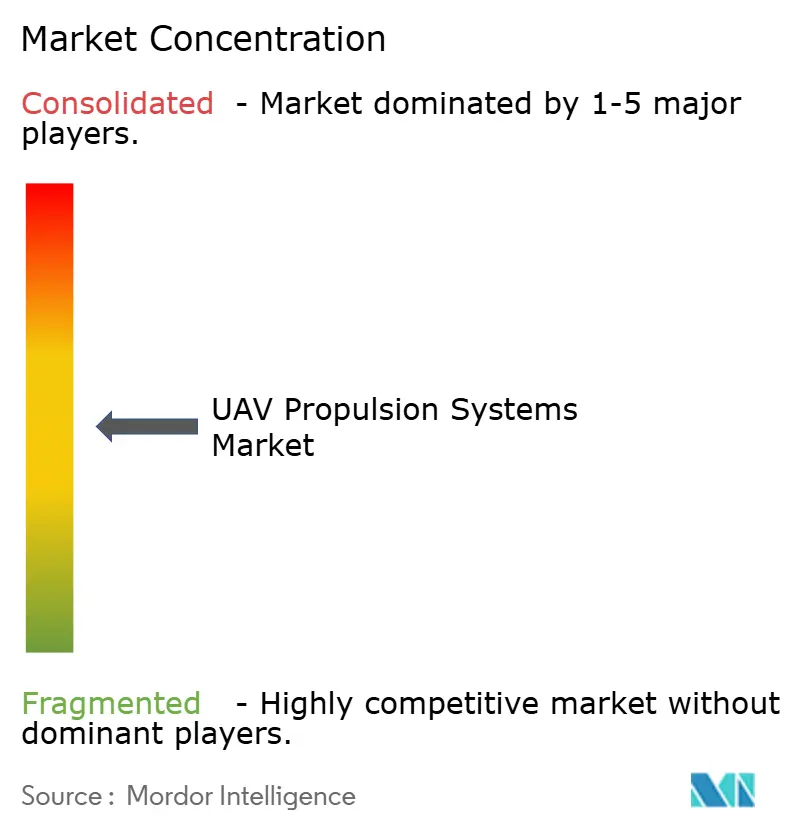

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de propulsion pour UAV par Mordor Intelligence

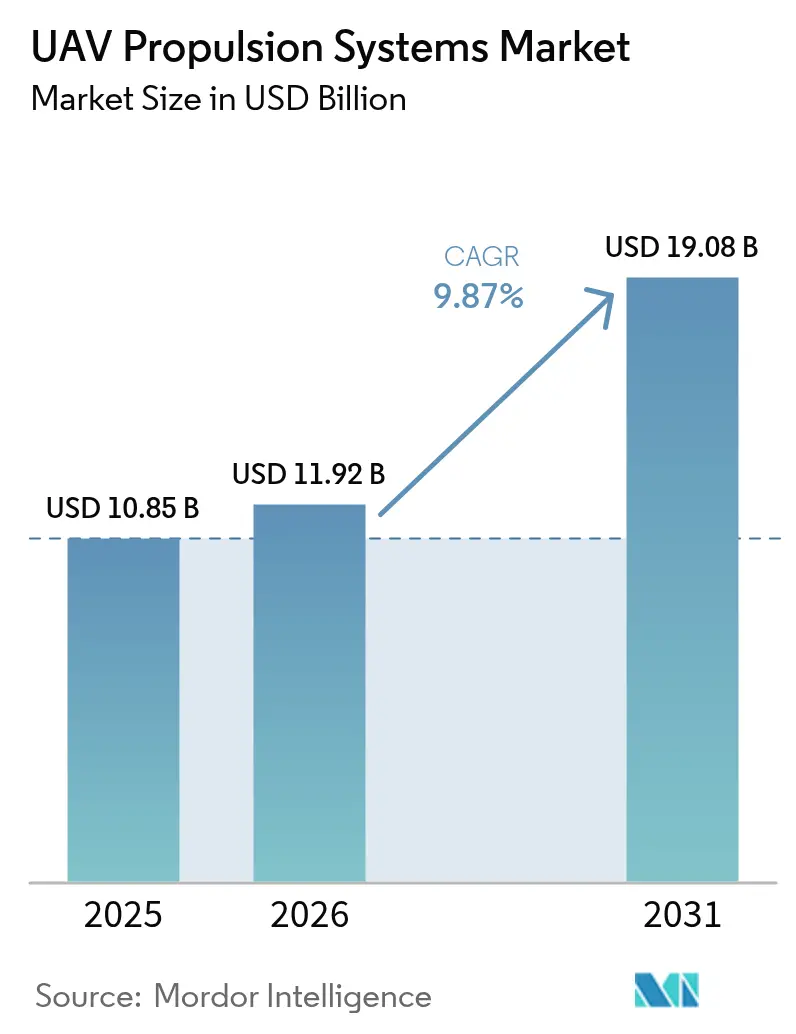

La taille du marché des systèmes de propulsion pour UAV était évaluée à 10,85 milliards USD en 2025 et devrait croître de 11,92 milliards USD en 2026 pour atteindre 19,08 milliards USD d'ici 2031, à un CAGR de 9,87 % durant la période de prévision (2026-2031). La croissance découle d'une forte dépense de défense, de l'augmentation des exigences en matière d'autonomie, et de la maturation rapide des architectures électriques-hybrides et à hydrogène qui répondent aux critères de discrétion, d'endurance et de coût des opérations modernes. La fabrication additive réduit le nombre de composants de turbines, les piles à combustible gagnent en densité de puissance, et les turbogénérateurs avancés transforment la logistique en carburant lourd en énergie électrique dans les bases éloignées. Parallèlement, les contraintes liées au contrôle des exportations et aux matières premières compliquent l'approvisionnement, faisant de la stratégie de propulsion un facteur décisif dans les calendriers de programmes et la disponibilité des flottes. Collectivement, ces forces reconfigurent la conception des plateformes, les modèles de maintenance et les feuilles de route d'acquisition sur l'ensemble du marché des systèmes de propulsion pour UAV.

Principaux enseignements du rapport

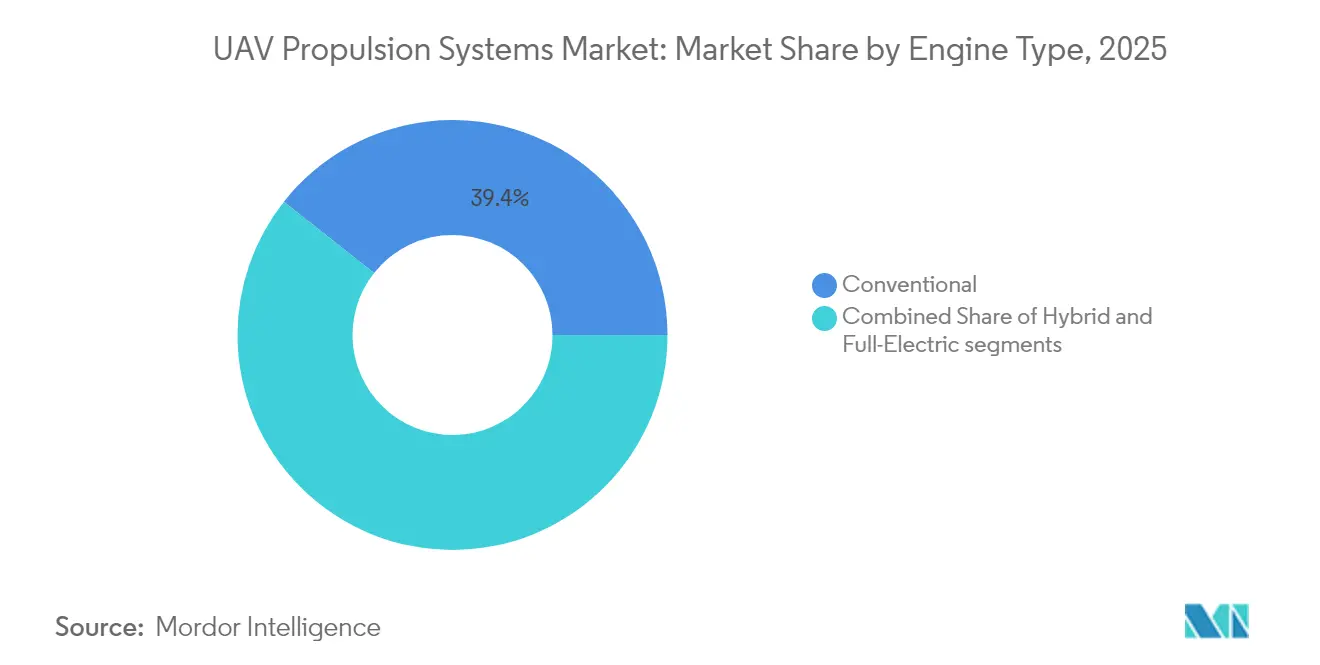

- Par type de moteur, les unités conventionnelles ont dominé le marché des systèmes de propulsion pour UAV avec 39,35 % de part en 2025 ; les systèmes entièrement électriques devraient croître à un CAGR de 12,68 % jusqu'en 2031.

- Par type de carburant, l'essence a capturé une part de 43,05 % de la taille du marché des systèmes de propulsion pour UAV en 2025, tandis que les systèmes à hydrogène ont enregistré le CAGR le plus élevé à 13,08 % jusqu'en 2031.

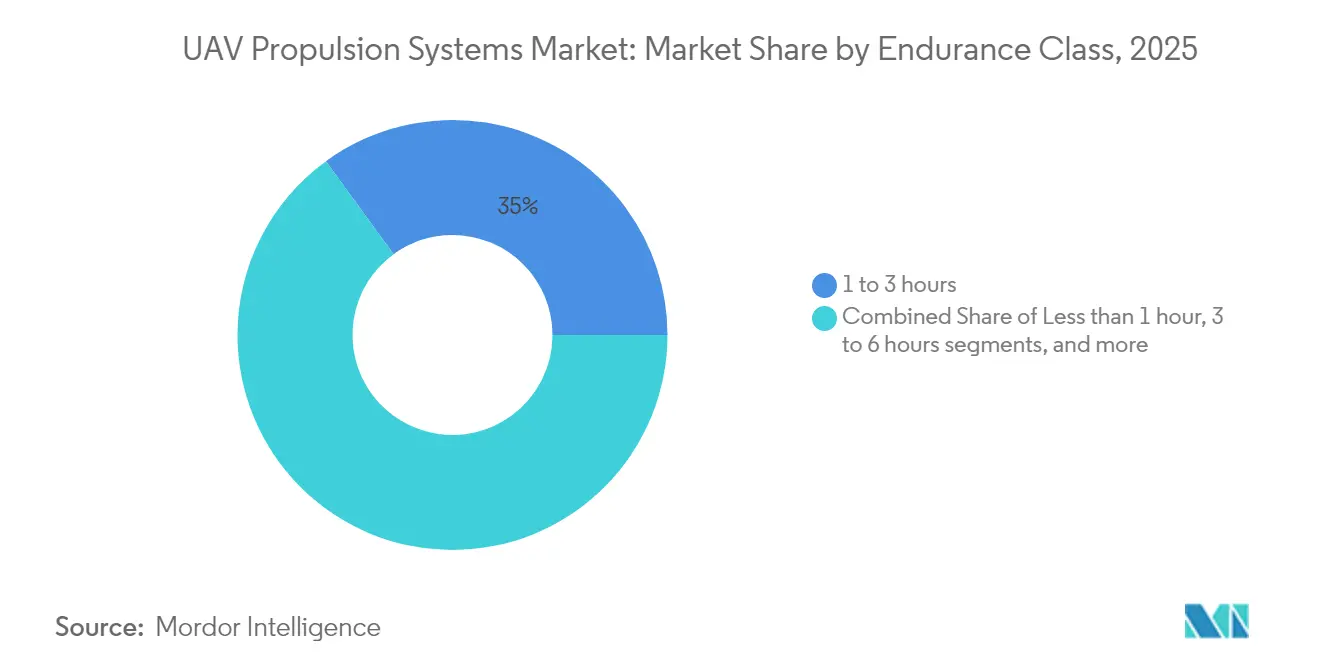

- Par classe d'endurance, la catégorie 1 à 3 heures détenait une part de 35,02 % en 2025 ; les plateformes dépassant 6 heures progressent à un CAGR de 10,12 % jusqu'en 2031.

- Par type d'UAV, les plateformes tactiques représentaient 40,78 % du chiffre d'affaires 2025 ; les systèmes HALE ont affiché le CAGR le plus rapide à 12,06 % durant la fenêtre de prévision.

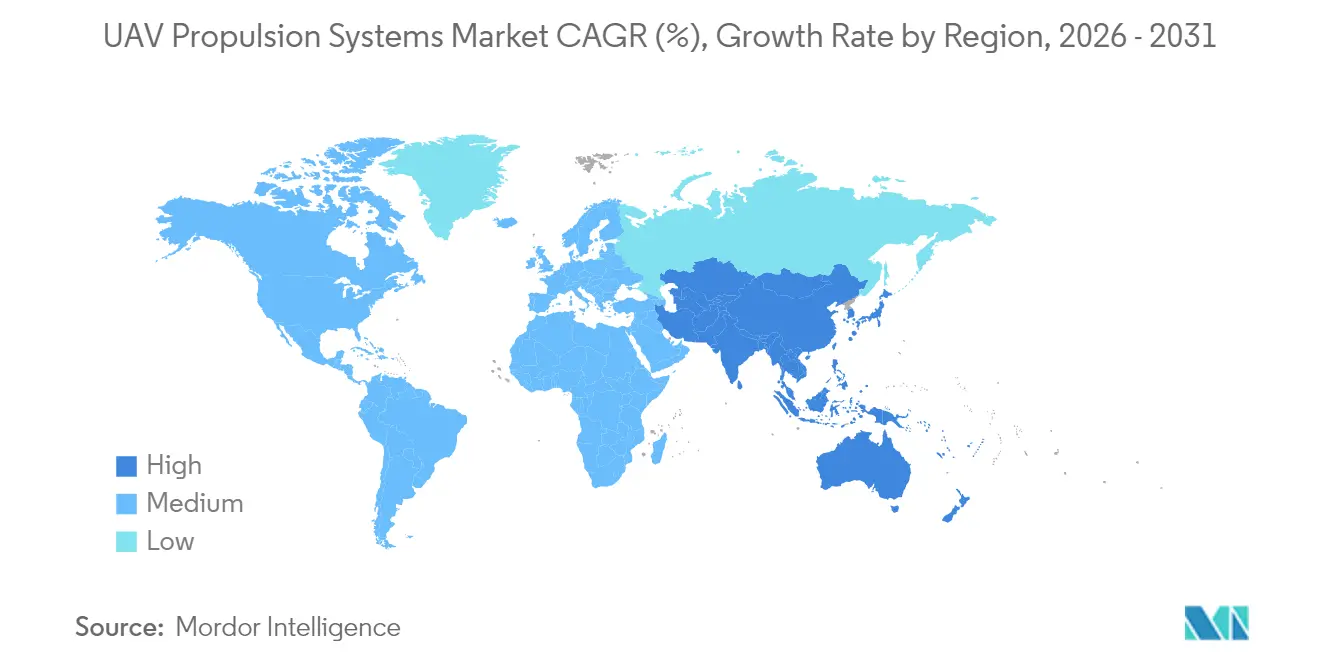

- Par géographie, l'Amérique du Nord a conservé une part de 33,40 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 11,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de propulsion pour UAV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande en propulsion électrique et hybride-électrique | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Opérations de drones en essaim militaires et systèmes de combat autonomes | +1.8% | Amérique du Nord et UE en tête, expansion vers les marchés de défense de l'APAC | Court terme (≤ 2 ans) |

| Budgets de modernisation de la défense pour les UAV MALE/HALE | +1.5% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Kits de modernisation de drones en tant que service | +0.9% | Mondial, axé sur les opérateurs de flottes existantes | Moyen terme (2 à 4 ans) |

| Percées dans les prolongateurs d'autonomie à pile à combustible à hydrogène | +1.2% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Déflation des coûts des micro-turbines fabriquées par fabrication additive | +0.7% | Pôles de fabrication en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en propulsion électrique et hybride-électrique

La propulsion électrique et hybride-électrique réduit les signatures acoustiques et infrarouges, simplifie la maintenance dans les bases austères, et allège la chaîne d'approvisionnement en remplaçant le carburant liquide en vrac par des batteries modulaires. Le démonstrateur hybride XRQ-73 SHEPARD de la DARPA, propulsé par le système de 1 250 lb de Northrop Grumman, illustre comment les configurations en série offrent une autonomie de plusieurs heures sans compromettre la discrétion.[1]Agence pour les projets de recherche avancée de défense, "Démonstrateur hybride-électrique XRQ-73 SHEPARD," darpa.mil Le turbogénérateur de 1 MW de Honeywell amplifie ces gains pour les drones cargo lourds, triplant les niveaux de puissance antérieurs et permettant des moteurs électriques distribués sur des ailes plus grandes. Les ministères de la défense budgétisent désormais des drones à pénétration silencieuse qui évitent la détection acoustique aux distances de standoff frontalières. Les services d'acquisition soulignent la simplicité des unités remplaçables en ligne qui réduisent le temps moyen de réparation, faisant de la propulsion électrique-hybride un élément central des futurs appels d'offres. En conséquence, le marché des systèmes de propulsion pour UAV voit les acteurs établis s'associer à des spécialistes des onduleurs, des batteries et de la gestion thermique pour équilibrer les objectifs de rapport puissance/poids avec la durabilité sur le champ de bataille.

Opérations de drones en essaim militaires et systèmes de combat autonomes

Les concepts d'essaim déploient des dizaines à des centaines de petits drones en réseau qui saturent les défenses, exigent une réponse rapide à la poussée, et acceptent une attrition plus élevée. Les expériences d'"effets lancés" de l'armée américaine présentent des moteurs miniatures et des ventilateurs électriques conçus pour la production en masse et l'autodiagnostic avant vol.[2]Army Recognition, "Effets lancés de l'armée américaine et mises à jour du Gray Eagle 25M," armyrecognition.com Le réarmement allemand de 100 milliards EUR (117,7 milliards USD) fait des munitions rôdeuses et des ailiers autonomes des domaines de dépenses prioritaires, créant des opportunités à grand volume pour des pods de propulsion identiques qui s'enclenchent dans des cellules jetables. Les groupes motopropulseurs nécessitent des interfaces numériques communes afin que les contrôleurs de mission à intelligence artificielle puissent gérer les gaz, l'état de santé et l'arrêt d'urgence à travers l'essaim. La standardisation accélère les lignes d'assemblage en dépôt et réduit le coût du cycle de vie, un indicateur clé lorsque chaque mission peut consommer des dizaines de véhicules. L'adoption des essaims accélère donc l'innovation des mini-moteurs et étend la capacité de production au sein du marché des systèmes de propulsion pour UAV.

Budgets de modernisation de la défense pour les UAV MALE/HALE

Les forces armées allouent des fonds records aux plateformes de surveillance et de frappe à longue endurance qui reposent sur une propulsion robuste. La mise à niveau du moteur du Gray Eagle 25M de la Garde nationale de l'armée américaine offre plus de 40 heures à 29 000 pieds et illustre la demande d'efficacité en carburant lourd en altitude. Le programme de réarmement allemand de 100 milliards EUR (117,9 milliards USD) oriente de nouveaux capitaux vers les munitions rôdeuses et les ailiers autonomes, stimulant la R&D sur les groupes motopropulseurs à travers l'Europe. Les acheteurs militaires valorisent les données étendues sur le temps moyen entre révisions, la logistique standardisée et les modules réparables sur le terrain. Les fournisseurs qui prouvent leur endurance dans des conditions climatiques difficiles peuvent obtenir des contrats premium et des revenus de soutien pluriannuels. L'investissement dans la défense soutient ainsi les volumes de base et les courbes d'apprentissage qui se répercutent ensuite sur les segments civils du marché des systèmes de propulsion pour UAV.

Percées dans les prolongateurs d'autonomie à pile à combustible à hydrogène

Les piles à combustible à hydrogène combinent un échappement silencieux avec une densité d'énergie supérieure aux batteries, offrant une endurance discrète. Le vol d'essai du Raybird de Skyeton a atteint 15 heures planifiées sur hydrogène gazeux, démontrant la viabilité de niveau militaire pour le renseignement, la surveillance et la reconnaissance à faible signature.[3]FuelCellsWorks, "UAV Raybird à propulsion hydrogène de Skyeton," fuelcellsworks.com Le F300 IE-FLIGHT d'Intelligent Energy atteint 1,5 kW/kg grâce au rejet de chaleur à haute température, permettant aux petites ailes de porter des capteurs plus lourds sans pénalités de carburant. Les ventilateurs de refroidissement émettent un minimum de bruit, préservant la discrétion lors des missions nocturnes. Les obstacles logistiques diminuent à mesure que les agences de défense testent des électrolyseurs mobiles qui rechargent des réservoirs composites dans les avant-postes avancés. La propulsion à hydrogène débloque donc de nouveaux ensembles de missions et positionne la logistique verte comme un multiplicateur de force au sein du marché des systèmes de propulsion pour UAV.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Plafonnement de la densité d'énergie des batteries | -1.4% | Mondial, affectant tous les segments d'UAV électriques | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en aimants à terres rares | -0.8% | Mondial, avec impact aigu sur les fabricants de moteurs | Moyen terme (2 à 4 ans) |

| Restrictions au contrôle des exportations (ITAR/MTCR) | -0.6% | Marchés internationaux, fabricants basés aux États-Unis | Long terme (≥ 4 ans) |

| Seuils ultra-faibles de signature thermique et acoustique pour l'espace aérien contesté | -0.4% | Points chauds indo-pacifiques, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement de la densité d'énergie des batteries

Les chimies lithium-ion restent bloquées près de 300 Wh/kg ; les sorties eVTOL tactiques à des décharges de 10 à 60 °C déclenchent une dégradation rapide et réduisent la durée de vie des batteries à moins de 100 cycles de combat.[4]ACS Publications, "Performance des batteries dans les conditions eVTOL," pubs.acs.org Les temps de vol résultants de 20 à 30 minutes obligent les armées à stocker des batteries de rechange ou à ajouter des boosters hybrides, augmentant la charge logistique. Les pics thermiques nécessitent des enceintes refroidies par liquide qui ajoutent du poids et réduisent la charge utile. Les prototypes à état solide et lithium-soufre sont prometteurs mais nécessitent une mise à l'échelle pour satisfaire aux règles de sécurité de l'OTAN. En attendant, les limites des batteries plafonnent l'adoption purement électrique, modérant le rythme d'expansion dans certains segments du marché des systèmes de propulsion pour UAV.

Contraintes d'approvisionnement en aimants à terres rares

Les moteurs à couple élevé reposent sur le néodyme et le dysprosium, raffinés à 80 % en Chine. Les prochaines obligations d'approvisionnement américaines augmentent les coûts et allongent les délais de livraison pour les lignes de moteurs nationales. La substitution par des aimants en ferrite réduit la dépendance mais double le volume du moteur, nuisant à l'efficacité aérodynamique. Les projets miniers en Australie et aux États-Unis atténueront la pression après 2028, mais nécessitent des capitaux initiaux que les petits fournisseurs n'ont pas. La rareté actuelle pousse les services d'acquisition vers des moteurs hybrides à teneur réduite en aimants, ralentissant l'adoption tout-électrique sur le marché des systèmes de propulsion pour UAV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les architectures électriques stimulent l'innovation

Les moteurs conventionnels détenaient 39,35 % du marché des systèmes de propulsion pour UAV en 2025, témoignant d'une fiabilité ancrée pour les environnements chauds, à haute altitude et sablonneux. Pourtant, les unités entièrement électriques progressent à un CAGR de 12,68 % grâce aux avantages en matière de discrétion, de maintenance et de modularité qui résonnent avec les doctrines modernes. Les générateurs hybrides comblent les lacunes de charge utile en confiant les charges de croisière aux turbines à carburant lourd tandis que les batteries alimentent la pénétration silencieuse. Les micro-turbines imprimées à la demande démocratisent les performances à réaction pour les munitions jetables, intensifiant la concurrence entre les filières à combustion et électriques. Les investisseurs orientent la R&D vers des onduleurs à noyau commun et des jumeaux numériques qui réduisent les temps d'arrêt non planifiés, renforçant les courbes d'adoption sur le marché des systèmes de propulsion pour UAV.

Les intégrateurs de plateformes préfèrent les moteurs livrés en sous-systèmes scellés avec surveillance de l'état de santé embarquée alimentant des analyses à l'échelle de la flotte. Les moteurs électriques atteignent 98 % d'efficacité en croisière, réduisant considérablement les traces infrarouges. À l'inverse, les deux-temps à carburant lourd restent essentiels pour les avant-postes arctiques et désertiques où des générateurs de classe kilowatt alimentent les chauffages embarqués et les kits de dégivrage. Les agences d'acquisition demandent donc une architecture plug-and-play qui bascule entre les modes de puissance, accélérant la réutilisation des composants et réduisant l'exposition aux stocks de pièces de rechange. Cette philosophie modulaire sous-tend la dominance prévue des conceptions hybrides-prêtes sur le marché des systèmes de propulsion pour UAV.

Par type de carburant : l'hydrogène émerge comme solution d'autonomie

L'essence détenait une part de 43,05 % de la taille du marché des systèmes de propulsion pour UAV en 2025, soutenue par sa disponibilité mondiale et sa fiabilité de démarrage à froid éprouvée. Les solutions à hydrogène enregistrent le CAGR le plus élevé à 13,08 % à mesure que les gains de densité de puissance et la mise à l'échelle de l'infrastructure d'hydrogène vert convergent pour permettre des sorties prolongées à des profils acoustiques quasi silencieux. Les variantes JP-8 à carburant lourd maintiennent leur pertinence pour les utilisateurs de défense qui privilégient la commonalité logistique et la sécurité à bord des navires. Les configurations uniquement à batterie dominent les classes de charge utile inférieures à 10 kg où les missions durent moins d'une heure. Des démonstrateurs tels que le prototype à aile fixe à hydrogène liquide de Chine prouvent que le carburant cryogénique peut soutenir les grands UAV, bien que les normes de stockage et d'évacuation soient encore en cours d'élaboration.

Les engins à assistance solaire restent une niche étroite mais stimulent la recherche sur les matériaux pour les photovoltaïques ultraminces qui pourraient s'associer à des prolongateurs d'autonomie à hydrogène. Les temps de ravitaillement en gaz comprimé surpassent les cycles de recharge des batteries, donnant à l'hydrogène un avantage en disponibilité pour les modèles à haute fréquence de sortie. Le choix du carburant influence la stratégie de refroidissement, la planification des missions et les indicateurs de comptabilité carbone, qui apparaissent désormais dans les appels d'offres publics européens et asiatiques. Les fournisseurs conçoivent donc des réservoirs modulaires et des vannes à déconnexion rapide qui s'intègrent à plusieurs tailles de cellules, préservant la valeur résiduelle à mesure que les choix technologiques évoluent sur le marché des systèmes de propulsion pour UAV.

Par classe d'endurance : les opérations prolongées stimulent la demande

La classe 1 à 3 heures a capturé la plus grande part de 35,02 % du marché des systèmes de propulsion pour UAV en 2025, car elle correspond aux capacités actuelles des batteries et aux itinéraires d'inspection courants. Les plateformes dépassant 6 heures progressent à un CAGR de 10,12 % à mesure que la sécurité des frontières, la patrouille maritime et les chantiers de construction recherchent une surveillance persistante. Le coût de propulsion augmente fortement avec l'endurance car les piles hybrides ou à combustible ajoutent du poids aux systèmes et de la complexité d'intégration. Cependant, le coût total par heure de vol diminue lorsque les missions remplacent des hélicoptères habités ou des satellites, un argument clé dans les débats sur les budgets de défense. Les solutions à longue endurance s'avèrent également précieuses pour les relais de télécommunications et la recherche atmosphérique, élargissant le mix de clients.

Les hélices hybrides-électriques répartissent les charges entre les pointes de batterie pour la montée et la croisière à combustion interne, atténuant les pics thermiques tout en allongeant l'autonomie. Le choix du carburant, la méthode de refroidissement et l'architecture de redondance créent des chemins de nomenclature divergents pour les équipementiers, mettant les chaînes d'approvisionnement à l'épreuve. Les capteurs qui surveillent les vibrations et la chimie des gaz d'échappement alimentent des modèles d'intelligence artificielle qui prédisent la durée de vie utile restante, une nécessité pour les plateformes qui restent en vol plusieurs jours. L'endurance dicte donc la logistique des pièces de rechange, l'allocation de la bande passante satellitaire et même les primes d'assurance, élevant son rôle dans les décisions d'achat au sein du marché des systèmes de propulsion pour UAV.

Par type d'UAV : les systèmes HALE mènent l'innovation

Les UAV tactiques ont généré 40,78 % du chiffre d'affaires en 2025 en raison de leur large utilisation dans la reconnaissance et l'acquisition d'objectifs. Les plateformes HALE progressent à un CAGR de 12,06 % car les agences de télécommunications, de surveillance environnementale et de défense ont besoin d'une couverture continue rivalisant avec les satellites. L'endurance à haute altitude nécessite une propulsion avec une consommation spécifique de carburant exceptionnelle ou des modules de renforcement hybrides à pile à combustible fonctionnant dans l'air raréfié. La poussée vers les concepts HALE solaires-électriques stimule de nouvelles formulations d'isolation de moteurs et de lubrifiants basse température.

Les mini et micro UAV reposent sur des batteries compactes et des moteurs à entraînement direct à faible bruit, les rendant idéaux pour l'inspection urbaine et les missions de première intervention. Les types MALE occupent des rôles intermédiaires tels que la surveillance de pipelines et la patrouille maritime, généralement avec des moteurs à pistons à carburant lourd complétés par des démarreurs-générateurs électriques. Le type d'UAV détermine donc les choix d'adhésifs, les conceptions de refroidissement et le micrologiciel de contrôle, influençant l'ensemble du flux de travail d'approvisionnement. Les fournisseurs qui proposent des noyaux de propulsion communs sur plusieurs catégories d'UAV peuvent tirer parti des économies d'échelle et simplifier les pièces de rechange, renforçant leur positionnement sur le marché des systèmes de propulsion pour UAV.

Analyse géographique

L'Amérique du Nord a maintenu une part de 33,40 % en 2025 car les programmes du Pentagone, les corridors d'essai de la FAA et les capitaux de la Silicon Valley se conjuguent pour créer une demande robuste et des pipelines de certification rapides. Les subventions de la DARPA et d'AFWERX réduisent le risque des moteurs en phase précoce, tandis que les tests à bord des navires de la marine américaine évaluent le ravitaillement en hydrogène en mer. La politique aligne les crédits énergétiques des États avec les mises à niveau des microréseaux des bases, incitant à l'adoption hybride.

L'Asie-Pacifique affiche le CAGR le plus fort à 11,32 % car la charte de l'économie à basse altitude de la Chine, d'un billion de yuans, encourage les filières de propulsion nationales et subventionne les flottes d'essai à pile à combustible. L'initiative Atmanirbhar de l'Inde oriente les fonds de compensation vers des laboratoires de pistons à carburant lourd et hybrides pour réduire la dépendance aux composants électroniques importés. Le Japon est pionnier dans les hybrides électriques à turbine à gaz pour l'eVTOL urbain, et la Corée du Sud inclut les drones à hydrogène dans son plan directeur d'exportation de défense. La diversité des codes réglementaires crée une complexité de variantes d'exportation mais stimule l'innovation parallèle, élargissant les opportunités globales au sein du marché des systèmes de propulsion pour UAV.

L'Europe croît régulièrement à mesure que l'AESA impose des plafonds de bruit et de CO₂ qui orientent les dépenses vers l'électrique et l'hydrogène. La France et l'Allemagne cofinancent HyPoTraDe pour valider les corridors de fret à hydrogène transfrontaliers. Le Royaume-Uni soutient des centres de turbines additives qui accélèrent les démonstrations de certification de type pour les moteurs à carburant lourd destinés aux programmes d'ailiers loyaux. La tarification du carbone améliore le retour sur investissement des groupes motopropulseurs à zéro émission, et les réseaux de recherche collectifs assurent le partage des enseignements, renforçant l'élan continental sur le marché des systèmes de propulsion pour UAV.

Paysage concurrentiel

Le marché des systèmes de propulsion pour UAV associe de grandes entreprises aérospatiales historiques, des motoristes spécialisés et des startups en pleine croissance. Rolls-Royce et General Electric adaptent des noyaux de turboréacteurs civils à des drones militaires plus légers, associant des données de fiabilité historiques à une réduction progressive du poids. Honeywell couple son savoir-faire en turbogénérateurs à des onduleurs avancés pour produire des modules hybrides-électriques clés en main prêts pour les intégrateurs de drones cargo. L'accord de partenariat entre Kratos et GE fusionne l'héritage des petits moteurs avec la puissance de production en masse, indiquant un glissement du secteur vers la collaboration plutôt que l'intégration verticale.[5]GE Aerospace, "Partenariat pour les petits moteurs avec Kratos," ge.com

Des perturbateurs de la fabrication additive tels que Beehive Industries réduisent le nombre de pièces de plusieurs milliers à moins de vingt, divisant les coûts par deux et facilitant la maintenance. Les pionniers des piles à combustible Intelligent Energy et H3 Dynamics sécurisent des adaptations aérospatiales en prouvant des piles à rapport puissance/poids élevé avec refroidissement intégré. Pendant ce temps, les développeurs de moteurs sans aimants ciblent l'indépendance de la chaîne d'approvisionnement vis-à-vis des terres rares. L'intensité concurrentielle se concentre sur la vitesse de certification, la modélisation du coût du cycle de vie et le support d'intégration pour les systèmes avioniques et thermiques. Les fournisseurs qui intègrent des jumeaux numériques et des analyses de maintenance prédictive dans leurs packages de propulsion gagnent un avantage grâce à la réduction du risque opérateur et des temps d'arrêt, renforçant leur emprise sur les contrats stratégiques au sein du marché des systèmes de propulsion pour UAV, fragmenté mais en consolidation rapide.

La consolidation du marché s'accélère : AeroVironment acquiert BlueHalo pour fusionner propulsion, guerre électronique et autonomie dans un seul catalogue ; Honeywell s'aligne avec Regal Rexnord pour l'actionnement eVTOL. Les fournisseurs disposant de réseaux de réparation intégrés verticalement et d'analyses de jumeaux numériques sécurisent des contrats de logistique basée sur la performance à long terme, renforçant les coûts de changement et poussant le marché des systèmes de propulsion pour UAV vers une concentration plus élevée.

Leaders du secteur des systèmes de propulsion pour UAV

Honeywell International Inc.

Rolls-Royce plc

General Electric Company

UAV Engines Limited

Hirth Engines GmbH (UMS SKELDAR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'armée américaine a attribué à Electra Aero un contrat de recherche sur l'innovation pour les petites entreprises (SBIR) de 1,9 million USD pour étudier les avantages de la propulsion hybride-électrique. Le contrat exige qu'Electra Aero mène des activités de maturation technologique et de réduction des risques pour évaluer les capacités de mission de l'aéronef, comme son modèle EL9, en se concentrant spécifiquement sur l'autonomie et la consommation de carburant.

- Juin 2025 : H3 Dynamics et XSun ont dévoilé des plans pour un drone tribride solaire-hydrogène-électrique capable de 12 heures et 600 km d'autonomie.

- Juin 2025 : GE Aerospace et Kratos ont fait progresser leurs petits moteurs GEK800 et GEK1500 dans le cadre d'un nouveau pacte de partenariat.

- Novembre 2024 : L'armée de l'air américaine a attribué 12,4 millions USD à Beehive Industries pour développer des moteurs jetables de 200 lb de poussée fabriqués par fabrication additive.

Périmètre du rapport mondial sur le marché des systèmes de propulsion pour UAV

Le système de propulsion d'un UAV produit et fournit la puissance nécessaire pour assurer un vol continu. Alors que les systèmes de propulsion conventionnels pour UAV stockent l'énergie sous forme de carburant et utilisent un moteur à combustion interne pour entraîner les hélices, un système de propulsion électrique utilise des dispositifs de stockage d'énergie, tels que des batteries et des piles à combustible. Dans une configuration hybride, deux technologies de propulsion sont intégrées à bord d'un UAV et fonctionnent en tandem pour éliminer les limitations de performance des systèmes de propulsion individuels. La prévision du marché est basée sur les installations en ligne de vol des systèmes de propulsion intégrés à bord des différents types d'UAV livrés dans le monde.

Le marché des systèmes de propulsion pour UAV est segmenté par type, application, type d'UAV et géographie. Par type, le marché est segmenté en conventionnel, hybride et entièrement électrique. Par application, le marché est segmenté en civil, commercial et militaire. Par type d'UAV, le marché est segmenté en micro, mini, tactique, MALE et HALE. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de propulsion pour UAV dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Conventionnel |

| Hybride |

| Entièrement électrique |

| Essence |

| Carburant lourd |

| Hydrogène |

| Batterie (Li-ion, Li-S) |

| Assistance solaire |

| Moins d'1 heure |

| 1 à 3 heures |

| 3 à 6 heures |

| Plus de 6 heures |

| Micro UAV |

| Mini UAV |

| UAV tactique |

| UAV MALE |

| UAV HALE |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de moteur | Conventionnel | ||

| Hybride | |||

| Entièrement électrique | |||

| Par type de carburant | Essence | ||

| Carburant lourd | |||

| Hydrogène | |||

| Batterie (Li-ion, Li-S) | |||

| Assistance solaire | |||

| Par classe d'endurance | Moins d'1 heure | ||

| 1 à 3 heures | |||

| 3 à 6 heures | |||

| Plus de 6 heures | |||

| Par type d'UAV | Micro UAV | ||

| Mini UAV | |||

| UAV tactique | |||

| UAV MALE | |||

| UAV HALE | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de propulsion pour UAV ?

Le marché est évalué à 11,92 milliards USD en 2026 et devrait atteindre 19,08 milliards USD d'ici 2031.

Quel type de moteur connaît la croissance la plus rapide sur ce marché ?

Les architectures entièrement électriques progressent à un CAGR de 12,68 %, dépassant les systèmes conventionnels et hybrides.

Pourquoi l'hydrogène gagne-t-il du terrain dans la propulsion des UAV ?

Les piles à combustible à hydrogène offrent une densité d'énergie supérieure aux batteries, permettant des vols de plus de 15 heures en n'émettant que de l'eau, ce qui satisfait aux prochaines réglementations environnementales.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 11,32 %, portée par des initiatives à grande échelle en Chine et des programmes de fabrication indigène en Inde.

Comment les limitations des batteries affectent-elles les opérations des UAV ?

Les batteries lithium-ion plafonnent la densité d'énergie près de 300 Wh/kg, limitant le vol purement électrique à moins d'une heure et incitant à se tourner vers des solutions hybrides ou à hydrogène.

Quels facteurs augmentent la concentration du marché ?

La complexité de la certification, le contrôle de la chaîne d'approvisionnement des matériaux avancés et la nécessité d'une expertise intégrée électrique-hybride favorisent les fusions et les alliances stratégiques parmi les principaux fournisseurs de propulsion.

Dernière mise à jour de la page le: