Taille et Part du Marché du Spectre TV White Space

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 180.41 Millions de dollars américains |

| Taille du Marché (2031) | 498.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 22.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Spectre TV White Space par Mordor Intelligence

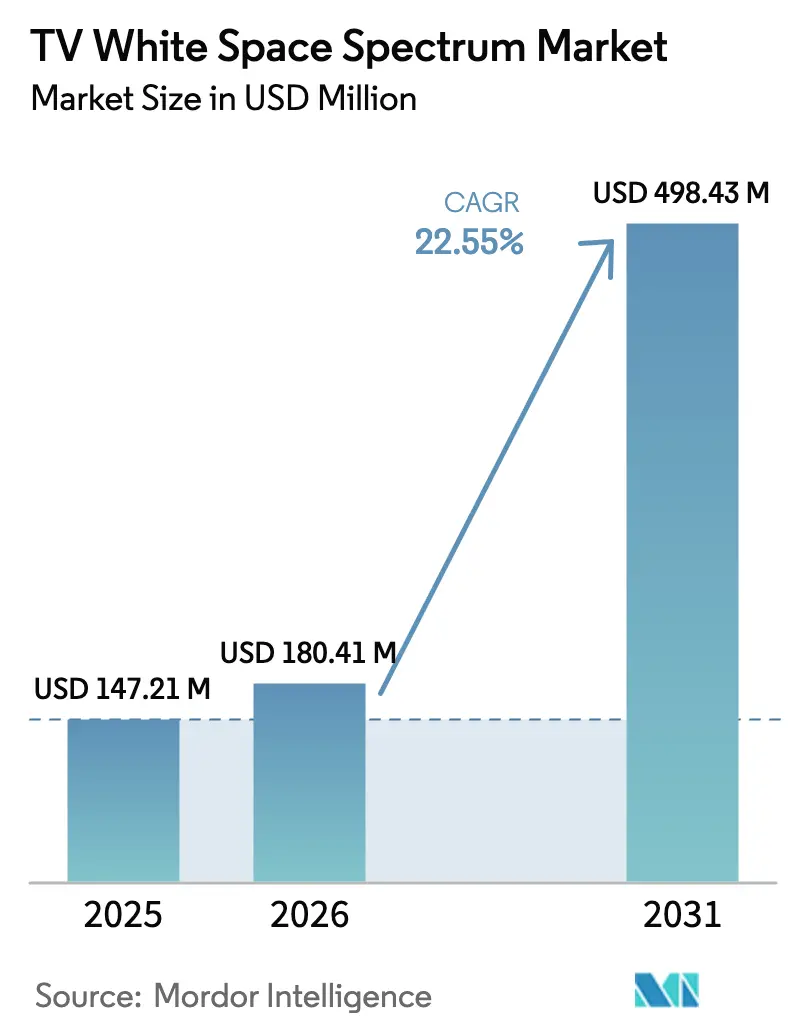

La taille du marché du spectre TV White Space (TVWS) devrait croître de 147,21 millions USD en 2025 à 180,41 millions USD en 2026 et devrait atteindre 498,43 millions USD d'ici 2031, à un TCAC de 22,55 % sur la période 2026-2031. Les programmes gouvernementaux de haut débit rural, l'adoption croissante de l'agriculture de précision et la demande croissante de connectivité sub-GHz économique sont les principaux moteurs de cette expansion. Les premiers adoptants continuent d'afficher des indicateurs favorables de coût total de possession par rapport aux alternatives à spectre sous licence, incitant les nouveaux entrants à accélérer les essais sur le terrain. Les bases de données de spectre gérées dans le nuage ont abaissé les barrières techniques, permettant aux petits fournisseurs d'accès à Internet d'activer des liaisons en quelques semaines plutôt qu'en quelques mois. Par ailleurs, les opérateurs cellulaires établis traitent de plus en plus le TVWS comme une couche complémentaire pour les zones difficiles d'accès, une évolution qui soutient l'augmentation des volumes d'équipements et l'érosion des prix.

Principaux Enseignements du Rapport

- Par type d'appareil, les stations de base TVWS fixes ont dominé avec une part de marché de 45,62 % du spectre TV White Space en 2025, tandis que les modules IoT devraient progresser à un TCAC de 23,88 % jusqu'en 2031.

- Par application, l'accès haut débit et la connectivité rurale représentaient une part de 56,64 % de la taille du marché du spectre TV White Space en 2025, et l'agriculture intelligente devrait se développer à un TCAC de 24,05 % jusqu'en 2031.

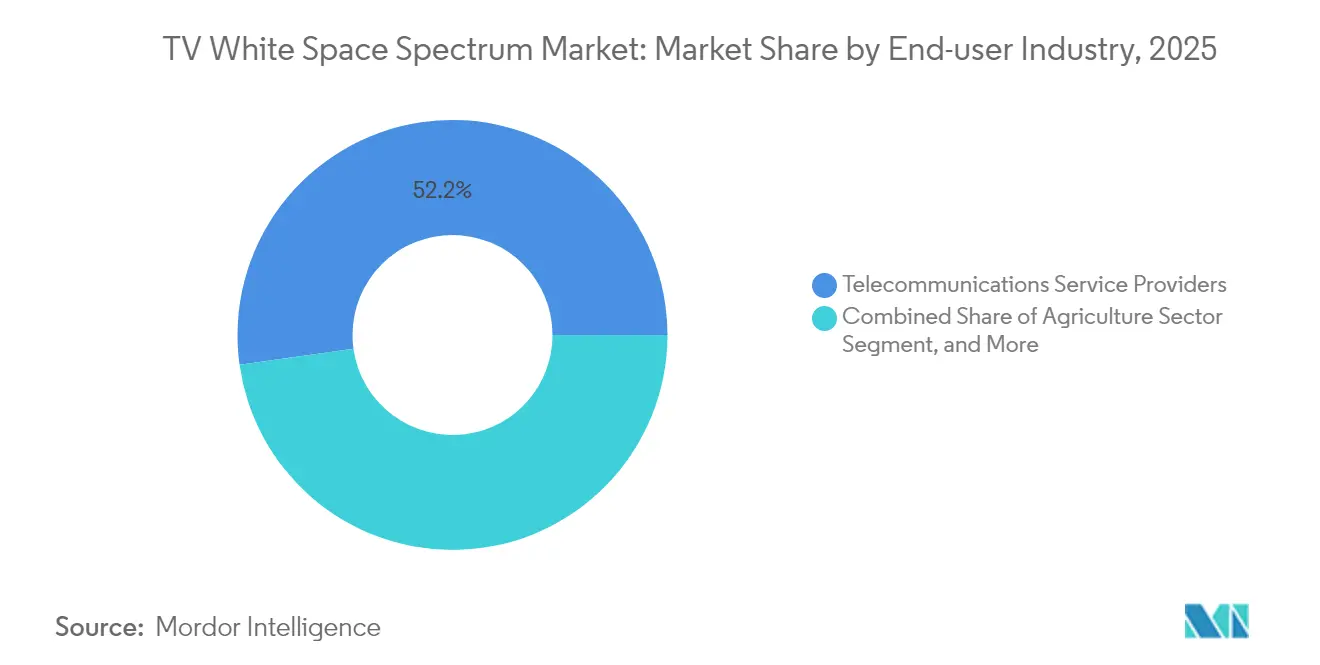

- Par secteur d'utilisation final, les fournisseurs de services de télécommunications détenaient une part de revenus de 52,21 % en 2025, tandis que le secteur agricole devrait enregistrer le TCAC le plus élevé de 25,63 % de 2025 à 2031.

- Par bande de fréquences, l'UHF a capturé une part de revenus de 70,62 % en 2025, mais la VHF est positionnée pour la croissance la plus rapide, avec un TCAC de 25,20 % sur la période de prévision.

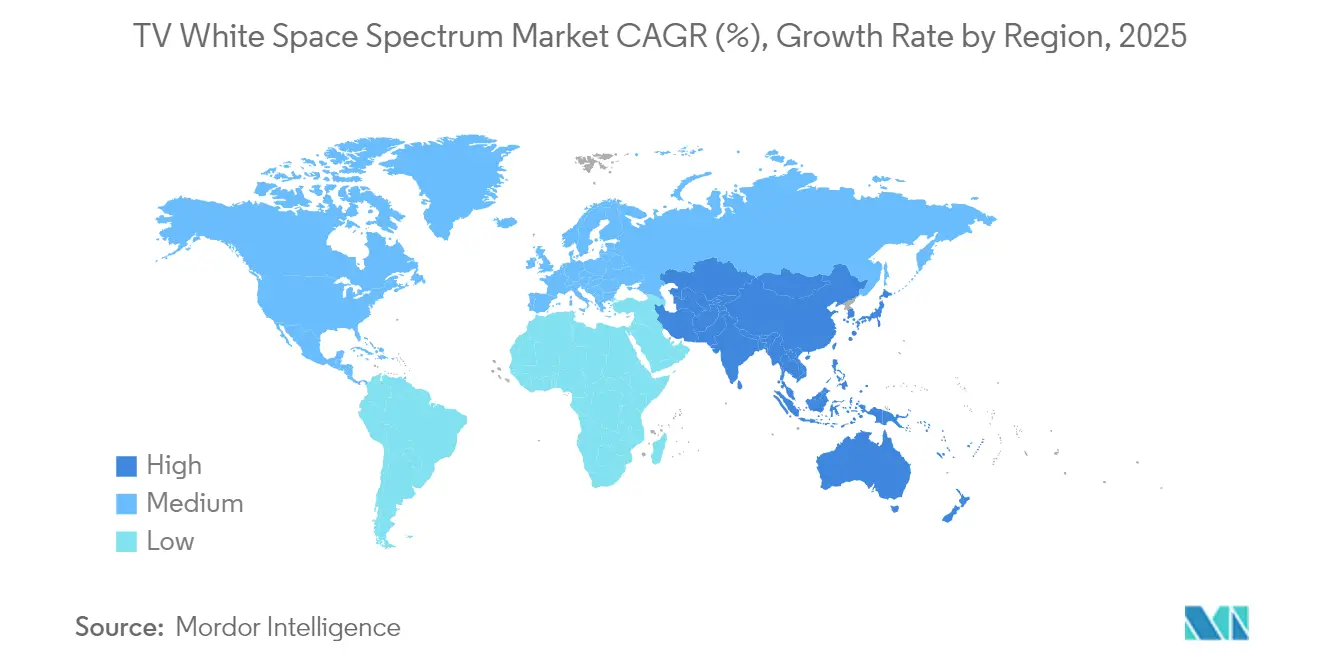

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,92 % en 2025, et la région Asie-Pacifique devrait croître à un TCAC de 26,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Spectre TV White Space

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats gouvernementaux de haut débit rural | +4.20% | Mondial, avec un impact concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement accéléré de projets pilotes d'agriculture intelligente | +3.80% | Mondial, particulièrement fort dans les régions agricoles d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avantage de coût par rapport au spectre sous licence pour les fournisseurs d'accès à Internet | +5.10% | Mondial, avec le plus fort impact dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Progrès rapide des bases de données de spectre gérées dans le nuage | +2.90% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Congestion des ondes millimétriques poussant vers des alternatives sub-GHz | +3.40% | Mondial, concentré dans les zones urbaines et périurbaines à forte utilisation du spectre | Moyen terme (2-4 ans) |

| Demande de réseaux privés en terrain vierge dans les marchés émergents | +4.00% | Principalement Asie-Pacifique, Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de haut débit rural

Les autorités fédérales et régionales orientent des capitaux pluriannuels vers la connectivité du dernier kilomètre, et le TVWS représente l'une des rares voies sub-GHz sans coûts de licence de spectre. Le Fonds d'opportunité numérique rurale des États-Unis a réservé 20,4 milliards USD pour le déploiement du haut débit, incitant les opérateurs à combiner la dorsale fibre avec des points d'accès TVWS pour couvrir les zones peu peuplées.[1]Commission fédérale des communications, "Aperçu du Fonds d'opportunité numérique rurale," FCC, fcc.gov Le plan Décennie numérique de l'Union européenne vise une couverture complète des services gigabit d'ici 2030, et les États membres testent le TVWS comme technologie intermédiaire pour les zones reculées. Les régulateurs africains sont allés encore plus loin en subventionnant les radios à espace blanc pour réduire le nombre de stations de base nécessaires pour chaque groupe rural. Ces mandats raccourcissent les délais de retour sur investissement pour les fournisseurs de services, motivant les fabricants de matériel à rationaliser les kits d'installation que des entrepreneurs non spécialisés peuvent déployer.

Déploiement accéléré de projets pilotes d'agriculture intelligente

Les projets d'agriculture de précision s'appuient de plus en plus sur la télémétrie à grande portée pour optimiser l'irrigation, la fertilisation et les machines autonomes. Étant donné que les parcelles agricoles dépassent fréquemment 1 000 hectares, les opérateurs se tournent vers des liaisons TVWS qui s'étendent sur 10 kilomètres ou plus sans ligne de visée directe, une portée rarement possible à 2,4 GHz ou 5 GHz. Les projets pilotes du Département de l'agriculture des États-Unis ont signalé une réduction de 40 % du coût de connectivité par acre lors de l'adoption du TVWS pour les liaisons montantes de capteurs de sol.[2]Département de l'agriculture des États-Unis, "Programmes d'agriculture de précision," USDA, usda.gov Le programme d'agriculture Society 5.0 du Japon a démontré un résultat similaire, enregistrant une meilleure prévisibilité du rendement des cultures après avoir densifié les réseaux de capteurs avec une dorsale TVWS. À mesure que les plateformes agro-industrielles collectent des données de terrain plus granulaires, la résilience de la connectivité est devenue aussi vitale que le débit, ce qui élève davantage les liaisons sub-GHz sans licence dans les critères d'approvisionnement.

Avantage de coût par rapport au spectre sous licence pour les fournisseurs d'accès à Internet

Chaque MHz-pop de spectre sous licence entraîne des frais récurrents, des dépôts réglementaires et parfois des primes d'enchères. De nombreuses économies rurales ne peuvent pas supporter ces frais généraux, étant donné que le revenu client par utilisateur reste inférieur à 15 USD par mois. En revanche, le TVWS exploite les bandes de garde intégrées dans les allocations de diffusion, de sorte que les fournisseurs d'accès à Internet ne paient pas de frais d'accès. Des études de terrain dans le projet Mawingu au Kenya ont démontré une réduction de 70 % des dépenses sur cinq ans lors du remplacement du TVWS par une dorsale micro-ondes sous licence.[3]Conseil pour la recherche scientifique et industrielle, "Essais TVWS Mawingu au Kenya," CSIR, csir.co.za Des comparaisons similaires aux États-Unis montrent que les coûts d'acquisition du spectre dépassent les coûts d'infrastructure matérielle dans les comtés à faible densité, inversant le profil de dépenses typique des opérateurs urbains. À mesure que davantage de régulateurs approuvent des bases de données dynamiques, ces économies se composeront probablement, car les opérateurs auront besoin de moins d'études de propagation manuelles.

Progrès rapide des bases de données de spectre gérées dans le nuage

Les équipements à espace blanc ne sont plus fournis avec des tables de consultation statiques. Au lieu de cela, les radios interrogent des services en nuage qui intègrent des données de terrain, des conditions atmosphériques et des calendriers de diffusion en direct. La Commission fédérale des communications a certifié des bases de données améliorées par apprentissage automatique en 2024, augmentant la capacité effective en réduisant les marges de protection de 30 %. L'Autorité de développement des médias et de l'infocomm de Singapour a lancé une base de données nationale qui ajuste dynamiquement la puissance de transmission en temps réel, améliorant l'efficacité spectrale de 25 %.[4]Autorité de développement des médias et de l'infocomm, "Cadre réglementaire TVWS amélioré," IMDA, imda.gov.sg Étant donné que les algorithmes mettent automatiquement à jour le micrologiciel, les petits fournisseurs d'accès à Internet bénéficient de protections contre les interférences de niveau entreprise sans avoir à recruter des ingénieurs RF à temps plein, ce qui abaisse sensiblement le seuil de compétences pour l'entrée sur le marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lobbying des titulaires de licences de diffusion | -2.80% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cadres réglementaires mondiaux fragmentés | -3.20% | Mondial, affectant particulièrement les déploiements transfrontaliers | Long terme (≥ 4 ans) |

| Disponibilité limitée des jeux de puces et coûts de nomenclature plus élevés | -2.10% | Mondial, avec concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque d'interférence perçu par rapport au LTE-NB-IoT | -1.90% | Mondial, plus fort dans les marchés disposant d'une infrastructure IoT cellulaire établie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lobbying des titulaires de licences de diffusion

Les réseaux de télévision ont fortement investi dans le spectre hérité et considèrent l'empiètement sans licence comme une dilution des revenus. Les groupes de pression soutiennent régulièrement que des niveaux de puissance TVWS plus élevés pourraient dégrader la réception hertzienne, même si des essais évalués par des pairs montrent un impact minimal. En 2024, l'Association nationale des diffuseurs a demandé à la Commission fédérale des communications de retarder la mise en œuvre des limites de puissance élargies, introduisant des obstacles procéduraux qui ont ralenti les déploiements.[5]Association nationale des diffuseurs, "Commentaires sur les limites de puissance TVWS," NAB, nab.org Les associations européennes de diffusion ont coordonné des campagnes similaires, pressant les régulateurs de renforcer les normes de précision de géolocalisation, ce qui augmenterait la complexité et le coût des radios. Une telle résistance prolonge les délais des projets, ajoutant une incertitude qui dissuade les investisseurs conservateurs.

Cadres réglementaires mondiaux fragmentés

Aucun organisme unique n'harmonise les règles TVWS entre les Amériques, l'Europe, l'Afrique et la région Asie-Pacifique. Les plafonds de puissance, les limites de hauteur d'antenne et les protocoles de base de données varient selon les juridictions, obligeant les fournisseurs à proposer plusieurs variantes de références. Les fournisseurs d'équipements doivent certifier chaque modèle pays par pays, un processus qui peut durer 6 à 12 mois par marché cible. L'Institut européen des normes de télécommunications publie une référence de base, tandis que la Commission fédérale des communications en maintient une autre, et chacune exige des suites de tests de laboratoire uniques.[6]Institut européen des normes de télécommunications, "Norme harmonisée pour les appareils à espace blanc TV," ETSI, etsi.org La fragmentation restreint l'échelle de fabrication et ralentit la courbe des prix, limitant l'adoption dans les régions sensibles aux budgets jusqu'à ce que l'alignement des politiques s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type d'appareil : l'intégration IoT accélère l'évolution des stations de base

La catégorie des stations fixes a généré 45,62 % de la taille du marché du spectre TV White Space en 2025, reflétant son rôle d'actif d'ancrage pour les déploiements de haut débit rural. Les opérateurs positionnent généralement ces unités sur des tours de 20 mètres de hauteur, atteignant des rayons de 8 à 15 kilomètres qui réduisent les coûts de dorsale dans les zones à faible densité. Les feuilles de route des fournisseurs associent désormais les plateformes fixes à des réseaux d'antennes modulaires, permettant aux fournisseurs de services de réutiliser le matériel pour la division de secteurs à mesure que la densité des abonnés augmente.

Les modules IoT, bien qu'ils ne représentent actuellement qu'une petite part des revenus, devraient afficher un TCAC de 23,88 %, ce qui pourrait contribuer à combler l'écart en une décennie. Les fabricants de semi-conducteurs ont commencé à intégrer la logique de requête de base de données directement dans le micrologiciel des puces, réduisant le coût de la nomenclature de 30 % par rapport aux dongles de première génération. À mesure que les clients de l'agriculture et de la surveillance environnementale font passer le nombre de capteurs à des milliers, les baisses de coût par bit devraient accélérer les expéditions unitaires. Les appareils portables et les liaisons de dorsale diverses complètent le mix, bénéficiant de cœurs radio définis par logiciel qui basculent entre TVWS, Wi-Fi et LoRa dans le même boîtier.

Par application : l'agriculture intelligente transforme l'économie de la connectivité rurale

Les applications d'accès haut débit et de connectivité rurale ont généré 56,64 % des revenus en 2025, consolidant leur position de référence pour l'adoption commerciale. Les plans résidentiels subventionnés s'appuient sur des débits de données compris entre 10 et 100 Mbps, que les radios TVWS actuelles peuvent maintenir sur des longueurs de ligne dépassant largement le sans-fil fixe traditionnel.

L'agriculture intelligente, cependant, détient l'élan, progressant à un TCAC de 24,05 % à mesure que les exploitations numérisent leurs opérations de terrain. Les nœuds multi-capteurs relaient l'humidité du sol, le microclimat et la position du bétail en quasi temps réel, le tout via des liaisons sub-GHz qui prospèrent sous le feuillage là où les liaisons à ondes millimétriques échouent. Les municipalités déploient également des passerelles à espace blanc pour les réseaux d'éclairage intelligent et de sécurité publique, bien que ces segments soient en retard par rapport à l'agriculture tant en termes d'échelle de déploiement que de vitesse de financement.

Par secteur d'utilisation final : le secteur agricole perturbe les modèles télécom traditionnels

Les fournisseurs de services de télécommunications ont conservé une part de 52,21 % en 2025, principalement parce qu'ils possèdent des sites de tours et des lignes fibre qui alimentent les stations de base. Leurs offres multi-services permettent la subvention croisée des zones rurales à faible marge avec des activités urbaines rentables, leur conférant un avantage en termes de coût d'acquisition par rapport aux challengers en terrain vierge.

Pourtant, le secteur agricole enregistre la plus forte expansion, affichant un TCAC de 25,63 % et captant des budgets auprès des fournisseurs d'intrants de précision désireux de regrouper la connectivité avec des plateformes d'analyse. Les entreprises de services publics et les producteurs d'énergie superposent des radios à espace blanc sur des actifs de réseau intelligent et de surveillance à distance, misant sur les avantages de longue portée et de pénétration du feuillage indisponibles dans les bandes NB-IoT cellulaires. Les agences gouvernementales complètent la demande, s'appuyant sur des remorques à espace blanc pour les communications de reprise après sinistre lorsque les lignes terrestres tombent en panne.

Par bande de fréquences : l'adoption de la VHF s'accélère malgré la domination de l'UHF

L'UHF commande 70,62 % des installations car elle bénéficie d'une clarté réglementaire mondiale et d'un silicium abondant. La bande associe une propagation favorable à un débit respectable, permettant des plans de 5 à 20 Mbps qui satisfont la plupart des ménages ruraux.

La VHF, bien qu'encore de niche, est l'histoire de croissance, progressant à un TCAC de 25,20 % à mesure que la rareté du spectre comprime les inventaires UHF. Les porteuses VHF voyagent plus loin et épousent le terrain, permettant à un seul mât de couvrir 40 % de surface supplémentaire par rapport à une cellule UHF équivalente. Le coût des équipements reste 20 à 30 % plus élevé en raison de volumes d'expédition plus faibles, mais le support des bases de données et la fabrication d'antennes s'améliorent, indiquant une convergence des prix dans la seconde moitié de la décennie.

Analyse Géographique

L'Amérique du Nord domine le marché du spectre TV White Space, représentant 37,92 % des revenus en 2025, portée par une politique de spectre synchronisée, des subventions fédérales et un écosystème de fournisseurs fertile. Le Fonds d'opportunité numérique rurale verse des paiements échelonnés à mesure que les jalons de couverture sont atteints, réduisant le risque de crédit pour les opérateurs plus petits. Les régulateurs canadiens suivent des schémas similaires, et le régulateur des télécommunications mexicain a lancé des consultations pour aligner les protocoles de base de données sur les normes américaines, suggérant un potentiel bloc d'équipements nord-américain contigu. Les géants agricoles de la région dans le Midwest et les Provinces des Prairies ancrent davantage la demande grâce à des déploiements d'agriculture de précision dépassant 1 million d'hectares connectés.

La région Asie-Pacifique est la plus rapide à progresser, avançant à un TCAC de 26,02 % jusqu'en 2031, car les gradients de densité de population créent des cas d'usage à la fois ruraux et urbains. Le Département des télécommunications de l'Inde a approuvé des projets pilotes à l'échelle des États couvrant des villages répartis sur des terrains diversifiés, et les premières données montrent un capital de déploiement inférieur de 50 % par rapport à la fibre du dernier kilomètre. La Chine intègre le TVWS dans son programme de revitalisation rurale, même en déployant la 5G dans les villes, tandis que le Japon et la Corée du Sud exploitent la bande pour les liaisons IoT d'usines intelligentes et agricoles. Les nations d'Asie du Sud-Est, telles que Singapour, la Malaisie et l'Indonésie, harmonisent les frais de spectre et l'accès aux bases de données, offrant aux fabricants un marché contigu de plus de 650 millions de personnes.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en termes de part immédiate mais offrent un potentiel à long terme. L'Institut européen des normes de télécommunications a intensifié ses efforts pour standardiser les protocoles ; cependant, les régimes de licences pays par pays entravent encore les lancements commerciaux. Le Brésil et la Colombie évaluent les données pilotes avant de finaliser les règles, et les régulateurs africains s'appuient sur des partenariats public-privé dans lesquels des ONG font don d'équipements aux écoles et aux cliniques. Une fois l'harmonisation renforcée, la demande refoulée sur ces continents pourrait porter le total mondial bien au-delà des prévisions actuelles.

Paysage Concurrentiel

Le secteur reste modérément concentré, les cinq premiers fournisseurs contrôlant une part significative des expéditions grâce à une combinaison de plateformes de stations de base propriétaires et de services de bases de données en nuage. L'initiative Airband de Microsoft intègre la gestion du spectre avec le calcul en périphérie, lui conférant un levier lorsqu'elle courtise des gouvernements d'État qui valorisent les solutions clés en main. Carlson Wireless et Adaptrum se différencient grâce à des radios définies par logiciel capables de se réaccorder sur les plans de canaux mondiaux, un atout indispensable pour les opérateurs cherchant un levier de coût via un matériel commun.

Les mouvements stratégiques se concentrent sur l'intégration verticale. Les fournisseurs de bases de données s'associent avec des fabricants de jeux de puces pour intégrer des piles de requêtes directement dans le silicium, assurant la fidélisation car les constructeurs de cartes ne peuvent pas remplacer les fournisseurs de bases de données sans recertification. Les acteurs de taille moyenne ciblent les équipementiers agricoles en regroupant des modules à espace blanc dans des réseaux de capteurs, permettant aux agriculteurs d'acheter la connectivité par défaut. L'activité de brevets a augmenté de 18 % en 2024, principalement axée sur la formation de faisceaux adaptative et la prédiction d'interférences par intelligence artificielle ; de tels dépôts créent des fossés mais augmentent également les charges de redevances pour les entrants tardifs.

Les tendances de prix sont à la baisse ; le prix de vente moyen des stations de base fixes a diminué de 12 % en 2024, alors que le volume atteignait 30 000 unités. Pourtant, les marges restent stables car les opérateurs paient des frais annuels de service de base de données, un modèle de revenus qui isole les fournisseurs de la marchandisation du matériel. Avec l'alignement réglementaire international encore inégal, les acteurs établis utilisent leurs équipes de conformité pour entraver les rivaux plus petits qui manquent d'expertise juridique spécifique à chaque région.

Leaders du Secteur du Spectre TV White Space

Microsoft Corp. (Airband Initiative)

Alphabet, Inc. (Project Taara)

Adaptrum, Inc.

Carlson Wireless Technologies, Inc.

6Harmonics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Innonet s'est associé au CSIR Afrique du Sud pour faire don de stations de base et d'antennes d'une valeur de 120 000 USD pour des projets pilotes dans le Cap-Occidental, visant à stimuler la demande qui évolue vers des commandes commerciales une fois les preuves de performance concluantes.

- Juin 2025 : Microsoft a étendu sa couverture Airband au Kenya en ajoutant des liaisons TVWS gérées via des bases de données en nuage Azure, une initiative qui couple la connectivité avec son écosystème logiciel et fidélise les revenus en nuage en aval.

- Avril 2025 : La Commission fédérale des communications a finalisé de nouvelles règles de certification de bases de données qui réduisent les marges de protection, libérant effectivement davantage de canaux utilisables par comté, ce qui stimule le marché adressable des équipements sans enchères de spectre supplémentaires. Les fournisseurs qui intègrent déjà des prédictions par apprentissage automatique dans le micrologiciel bénéficient d'un avantage de premier entrant.

- Février 2025 : L'Autorité de développement des médias et de l'infocomm de Singapour a relevé les limites maximales de puissance isotrope rayonnée équivalente pour l'IoT agricole, élargissant les zones de couverture à cellule unique de 40 % et réduisant le nombre d'infrastructures pour les exploitants agricoles, ce qui devrait accélérer les achats de modules.

Portée du Rapport sur le Marché Mondial du Spectre TV White Space

| Stations de Base TVWS Fixes |

| Appareils TVWS Portables |

| Modules IoT |

| Autres Types d'Appareils |

| Accès Haut Débit / Connectivité Rurale |

| Communications IoT et M2M |

| Agriculture Intelligente |

| Ville Intelligente et Sécurité Publique |

| Fournisseurs de Services de Télécommunications |

| Services Publics et Énergie |

| Secteur Agricole |

| Sécurité Publique et Gouvernement |

| VHF (54 - 216 MHz) |

| UHF (470 - 698 MHz) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Appareil | Stations de Base TVWS Fixes | ||

| Appareils TVWS Portables | |||

| Modules IoT | |||

| Autres Types d'Appareils | |||

| Par Application | Accès Haut Débit / Connectivité Rurale | ||

| Communications IoT et M2M | |||

| Agriculture Intelligente | |||

| Ville Intelligente et Sécurité Publique | |||

| Par Secteur d'Utilisation Final | Fournisseurs de Services de Télécommunications | ||

| Services Publics et Énergie | |||

| Secteur Agricole | |||

| Sécurité Publique et Gouvernement | |||

| Par Bande de Fréquences | VHF (54 - 216 MHz) | ||

| UHF (470 - 698 MHz) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché du spectre TV White Space ?

Le marché est évalué à 180,41 millions USD en 2026 et devrait atteindre 498,43 millions USD d'ici 2031.

Quel segment domine les ventes d'appareils ?

Les stations de base TVWS fixes détenaient une part de 45,62 % en 2025, dominant le paysage des appareils.

Quelle application se développe le plus rapidement ?

L'agriculture intelligente affiche la croissance la plus rapide, progressant à un TCAC de 24,05 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique connaît-elle une croissance aussi rapide ?

Les programmes nationaux en Inde, en Chine et en Asie du Sud-Est subventionnent le haut débit rural et les projets pilotes d'agriculture de précision, stimulant l'adoption à un TCAC de 26,02 %.

Comment l'économie du TVWS se compare-t-elle à celle du spectre sous licence ?

Les opérateurs économisent jusqu'à 70 % sur les dépenses en capital sur cinq ans car le TVWS n'entraîne aucun coût de licence de spectre et nécessite moins de tours.

Quelle tendance réglementaire favorise l'adoption ?

Les bases de données gérées dans le nuage approuvées par des organismes tels que la Commission fédérale des communications automatisent le contrôle des interférences, réduisant les marges de protection et libérant une capacité de canal supplémentaire.

Dernière mise à jour de la page le: