Taille et part du marché HDMI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

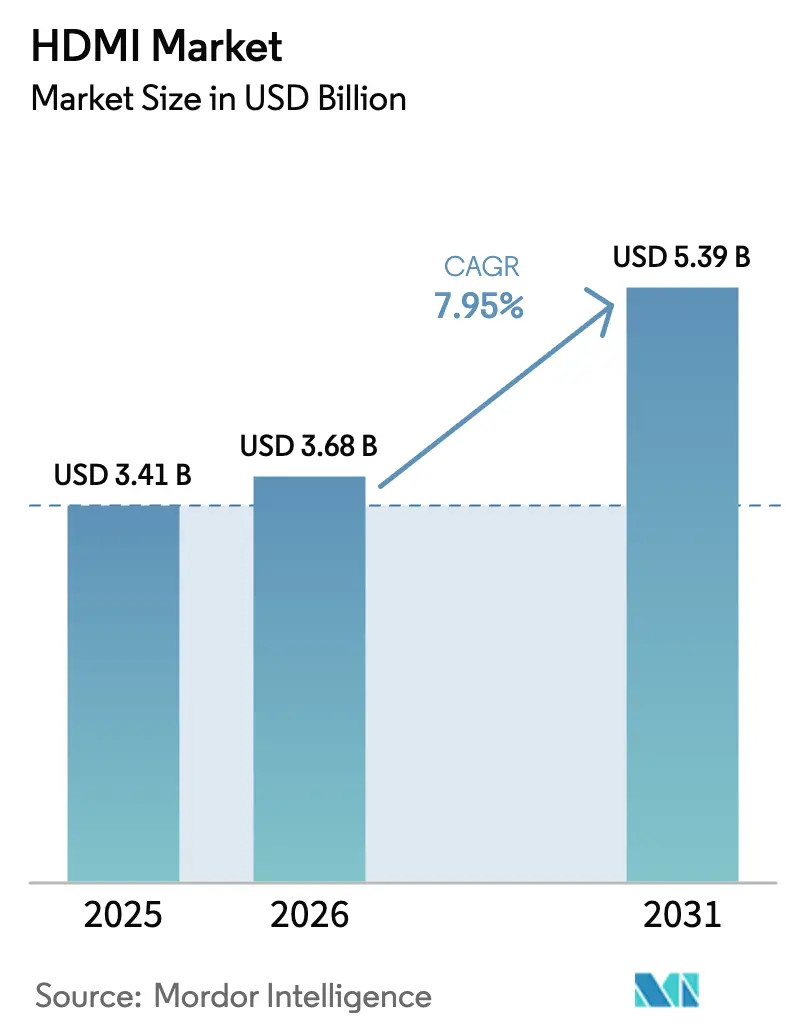

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 5.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché HDMI par Mordor Intelligence

La taille du marché HDMI était évaluée à 3,41 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 5,39 milliards USD d'ici 2031, à un CAGR de 7,95 % durant la période de prévision (2026-2031). La demande s'élargit à mesure que les écosystèmes d'affichage 8K et 16K passent du concept à la réalité commerciale, que les systèmes d'infodivertissement automobile migrent vers des habitacles multi-écrans, et que les installations audiovisuelles professionnelles se standardisent sur une infrastructure à câble unique. Le déploiement de HDMI 2.2 avec une bande passante de 96 Gbps garantit que l'interface reste pertinente pour la vidéo ultra-haute résolution tout en prenant en charge les cas d'usage émergents sensibles à la latence dans le domaine du jeu vidéo et de l'e-sport. L'Asie-Pacifique domine le marché HDMI grâce à des chaînes d'approvisionnement électroniques verticalement intégrées, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide à mesure que les gouvernements financent des projets de villes intelligentes et des initiatives d'apprentissage numérique. La consolidation continue — notamment l'acquisition par Amphenol Corp. des unités de réseaux mobiles de CommScope — signale un virage stratégique vers des portefeuilles verticalement intégrés couvrant la connectivité filaire, optique et RF.

Principaux enseignements du rapport

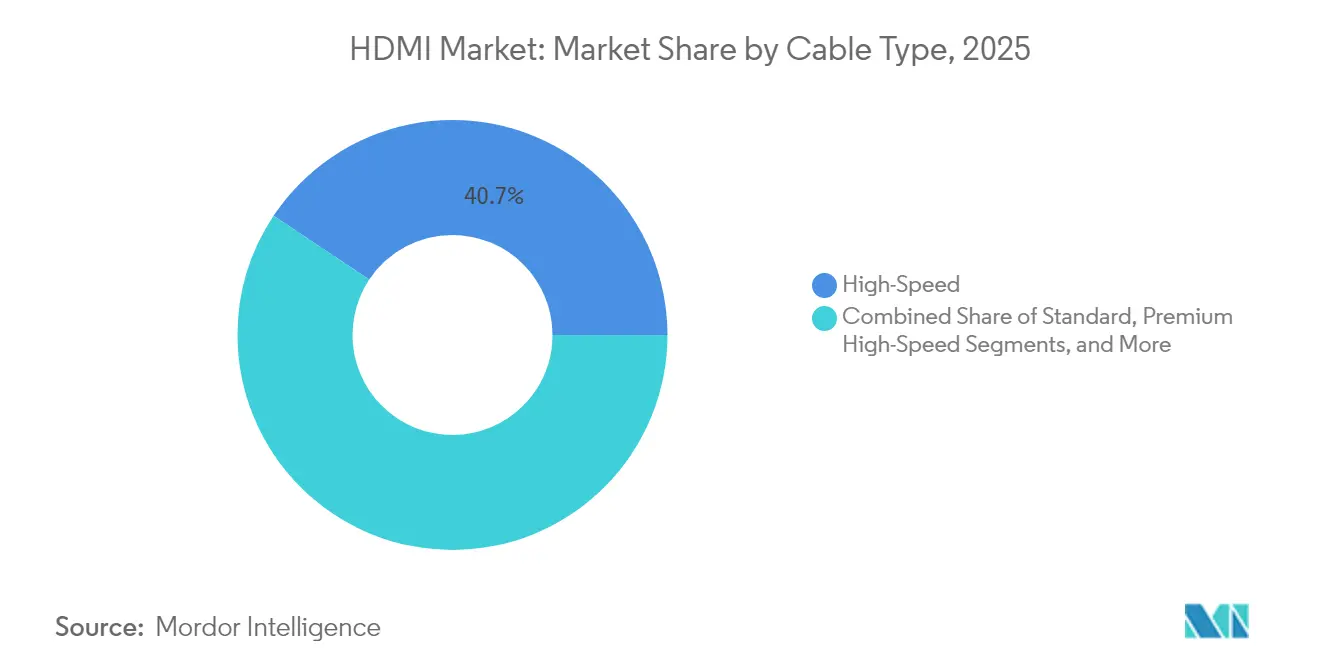

- Par type de câble, la haute vitesse détenait 40,65 % de la part du marché HDMI en 2025, tandis que l'ultra haute vitesse est en passe d'atteindre le CAGR le plus élevé de 9,28 % d'ici 2031.

- Par type de connecteur, le type A menait avec 75,92 % de la taille du marché HDMI en 2025 ; les connecteurs automobiles de type E devraient se développer à un CAGR de 8,32 % jusqu'en 2031.

- Par version HDMI, la version 2 conservait 58,02 % de part en 2025, mais la version 2.1 progresse à un CAGR de 10,06 % grâce à l'adoption des téléviseurs 8K.

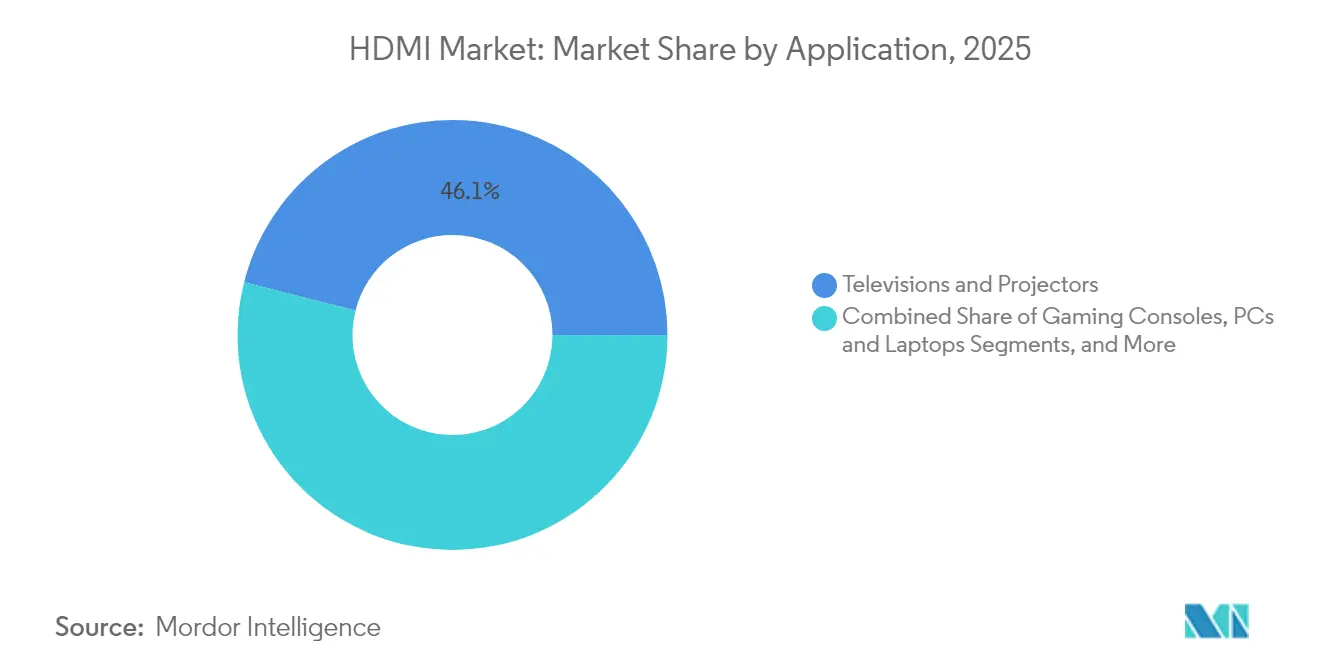

- Par application, les téléviseurs et projecteurs captaient 46,05 % de la part du marché HDMI en 2025, tandis que l'infodivertissement automobile devrait afficher le CAGR le plus rapide de 9,74 % d'ici 2031.

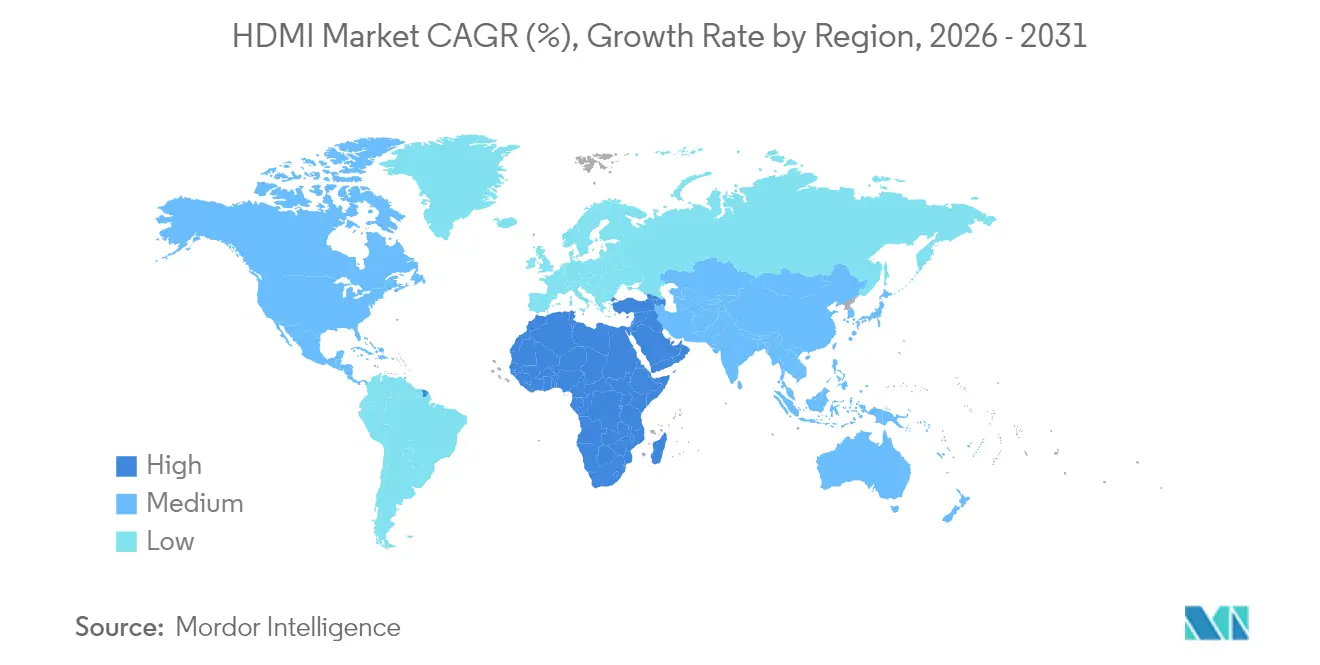

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 38,12 % des revenus en 2025 ; la région Moyen-Orient et Afrique devrait croître à un CAGR de 9,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché HDMI

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des téléviseurs 8K nécessitant des câbles HDMI 2.1 ultra haute vitesse | +1.8% | Asie de l'Est, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration par les constructeurs automobiles de systèmes avancés d'infodivertissement et de connectivité ADAS | +1.5% | Mondial, notamment en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Expansion des arènes d'e-sport exigeant des commutateurs à faible latence | +0.9% | Amérique du Nord, en progression en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de l'UE pour une infrastructure audiovisuelle à câble unique dans les salles de classe intelligentes | +0.7% | Europe, avec des retombées sur d'autres marchés développés | Moyen terme (2 à 4 ans) |

| Adoption rapide des décodeurs OTT stimulant les dongles à faible coût | +1.2% | Asie du Sud, marchés émergents | Court terme (≤ 2 ans) |

| Avancées des semi-conducteurs permettant des câbles HDMI à fibre optique active de 100 m | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des téléviseurs 8K nécessitant des câbles HDMI 2.1 ultra haute vitesse

Les câbles ultra haute vitesse s'intègrent dans les circuits de distribution grand public à mesure que les fabricants d'écrans augmentent le nombre de ports de deux à quatre interfaces pleine bande passante. Le système sur puce Pentonic 800 de MediaTek permet aux marques de téléviseurs de milieu de gamme de prendre en charge quatre entrées HDMI 2.1, éliminant ainsi les goulots d'étranglement multi-appareils antérieurs.[1]MediaTek Inc., "Communiqué de presse Pentonic 800," mediatek.com La Consumer Technology Association confirme que les téléviseurs 4K dépassent désormais 50 % de pénétration dans les foyers américains, préparant le terrain pour un cycle de remplacement 8K qui renforcera la demande de câbles haut de gamme.[2]Consumer Technology Association, "Fiche d'information sur les téléviseurs Ultra HD," cta.tech Hisense s'est engagé à livrer ses modèles 2025 avec quatre ports HDMI 2.1, soulignant comment les entrées/sorties haut de gamme se diffusent dans les segments grand public.

Intégration par les constructeurs automobiles de systèmes avancés d'infodivertissement et de connectivité ADAS

Les équipementiers automobiles intègrent plusieurs écrans intérieurs 4K, des interfaces gestuelles et des affichages tête haute à réalité augmentée qui nécessitent chacun des liaisons multi-gigabits. Les connecteurs HDMI de type E robustifiés répondent aux normes automobiles de vibration et de température, propulsant un CAGR de 8,7 % pour ce facteur de forme. Bien que MIPI A-PHY offre une meilleure immunité aux interférences électromagnétiques, le vaste écosystème de HDMI et sa compatibilité ascendante motivent des initiatives de consortium visant à renforcer les spécifications de fiabilité pour les déploiements embarqués.

Expansion des arènes d'e-sport exigeant des commutateurs à faible latence

Les salles de jeu professionnelles investissent dans des matrices à latence surveillée qui gèrent des dizaines de flux 4K120 simultanés sans compression. Le nouveau protocole d'indication de latence introduit dans HDMI 2.2 fournit aux intégrateurs des diagnostics de chemin en temps réel, une condition préalable pour la diffusion de tournois synchronisés. Le trafic des consoles de jeu, représentant déjà 46,7 % des revenus d'application en 2024, continue d'ancrer cette demande spécialisée.

Mandats de l'UE pour une infrastructure audiovisuelle à câble unique dans les salles de classe intelligentes

Un cadre de la Commission européenne de 210 millions EUR pour les technologies éducatives stipule un câblage audio-vidéo unifié, accélérant les déploiements HDMI sur câble unique. Les intégrateurs professionnels spécifient désormais des solutions hybrides cuivre-fibre qui pérennisent les espaces d'apprentissage face aux futurs écrans 16K tout en conservant la compatibilité universelle des appareils HDMI.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du mode alternatif USB-C dans les segments mobiles et ordinateurs portables | -1.3% | Mondial, appareils haut de gamme | Moyen terme (2 à 4 ans) |

| Volatilité du cuivre et des terres rares faisant monter les prix de vente moyens | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Limites de fiabilité thermique dans les conditions automobiles extrêmes par rapport à MIPI A-PHY | -0.6% | Marchés automobiles mondiaux | Long terme (≥ 4 ans) |

| Charge des redevances de propriété intellectuelle HDMI 2.1 pesant sur les petits fabricants d'équipements | -0.4% | Mondial, marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du mode alternatif USB-C dans les segments mobiles et ordinateurs portables

Le mode alternatif USB-C transporte la vidéo 4K via un connecteur réversible, permettant aux appareils plus fins de supprimer une prise HDMI dédiée.[3]HDMI Licensing Administrator, "Spécification du mode alternatif USB-C," hdmi.org Cependant, il mobilise les quatre voies haute vitesse, empêchant le débit de données USB simultané et plafonnant la scalabilité au-delà des niveaux de performance HDMI 1.4. Les observateurs du secteur s'attendent à une coexistence plutôt qu'à un remplacement, notamment dans les ordinateurs portables de jeu et les ordinateurs portables créatifs qui nécessitent des sorties HDMI 2.1 pleine bande passante.

Volatilité du cuivre et des terres rares faisant monter les prix de vente moyens

Les prix de référence du cuivre ont augmenté de 75 % depuis 2020, les projets de transition énergétique pesant sur l'offre. La CNUCED avertit que la demande pourrait dépasser la capacité de raffinage de plus de 40 % d'ici 2040, comprimant les marges brutes des câbles et désavantageant les petits assembleurs disposant de capacités de couverture limitées.[4]CNUCED, "Mise à jour du commerce mondial – Cuivre," unctad.org Les fournisseurs de premier rang contrecarrent la volatilité par la substitution à la fibre optique, qui réduit la teneur en cuivre par mètre et ouvre la voie à un positionnement haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : l'ultra haute vitesse commande le cycle de mise à niveau

Les câbles haute vitesse ont conservé la plus grande part de 40,65 % du marché HDMI en 2025, soutenant une base installée considérable de téléviseurs et de consoles 4K. L'ultra haute vitesse, cependant, mène la croissance à un CAGR de 9,28 %, portée par les exigences de jeu 8K60 et 4K144. Les conceptions hybrides actives à fibre optique entrent en production de masse à mesure que les fabricants d'équipements cherchent à dépasser 10 m de câblage sans amplificateurs, signalant un virage qualitatif vers des architectures riches en fibres.

L'innovation en fibre optique active élève la capacité de transport à 48 Gbps et au-delà tout en atténuant les interférences électromagnétiques, ce qui est essentiel dans les salles d'imagerie médicale et les dorsales de diffusion. Le câble à fibre optique active HDMI 2.0 de 100 m d'Amphenol Socapex valide l'intérêt commercial du transport longue distance sans latence. À mesure que les coûts des composants baissent, la fibre optique active devrait éroder la domination du cuivre et élargir le marché HDMI adressable dans les installations d'entreprise et de défense.

Par type de connecteur : l'omniprésence du type A face à la disruption automobile

Les connecteurs de type A représentaient 75,92 % de la taille du marché HDMI en 2025, reflétant une intégration quasi universelle dans les téléviseurs, les décodeurs et les ordinateurs. Les variantes de type E de qualité automobile, étanchéifiées contre les vibrations et les infiltrations de liquides, devraient enregistrer le CAGR le plus rapide de 8,32 % d'ici 2031 à mesure que la numérisation des habitacles s'accélère. Les formats Mini (type C) et Micro (type D) restent courants dans les caméras d'action et les ordinateurs monocarte, mais font face à la pression de la convergence vers le mode alternatif USB-C.

Les équipementiers automobiles exigent des connecteurs validés à 125 °C ambiants et 1 000 h de vibrations cycliques, des obstacles que la plupart des prises HDMI grand public ne peuvent pas satisfaire. Les fournisseurs capables de répondre aux régimes d'essai AEC-Q100 et ISO 16750 commandent donc des primes de prix, faisant pencher l'équilibre concurrentiel vers des spécialistes de l'interconnexion bien établis. La nature spécialisée du type E réduit également le risque de substitution, soutenant une niche de croissance défendable au sein du marché HDMI plus large.

Par version HDMI : la version 2.1 devient la nouvelle référence

La version 2.0 maintenait 58,02 % de part de revenus en 2025, mais la version 2.1 progresse le plus rapidement à un CAGR de 10,06 % à mesure que le jeu à 120 Hz et la diffusion 8K migrent vers les produits de milieu de gamme. Des fonctionnalités telles que le taux de rafraîchissement variable, le HDR dynamique et le mode faible latence automatique sont désormais des prérequis pour les programmes de certification des consoles, accélérant les délais de transition des fabricants d'équipements.

Le lancement de HDMI 2.2 double la bande passante agrégée à 96 Gbps et introduit une métrique de latence en temps réel, devançant les revendications concurrentes de DisplayPort 2.1 et des liaisons automobiles propriétaires. Les fournisseurs de propriété intellectuelle en semi-conducteurs proposent déjà des blocs PHY prêts à l'emploi pour les FPGA et les ASIC, ce qui comprime les cycles de R&D et démocratise l'accès à la dernière révision. L'élan de l'écosystème reste donc un fort vent porteur pour le marché HDMI.

Par application : l'infodivertissement automobile prend de l'avance

Les téléviseurs et projecteurs représentaient 46,05 % de la part du marché HDMI en 2025 et continuent d'ancrer les volumes. L'infodivertissement automobile est cependant l'application à la croissance la plus rapide avec un CAGR de 9,74 % à mesure que les architectures de véhicules électriques favorisent le calcul centralisé et les tableaux de bord haute résolution. Les consoles de jeu soutiennent la demande de chaînes de signal à ultra-faible latence, tandis que l'affichage numérique professionnel bénéficie de solutions alimentation-données sur câble unique déployées dans les hubs de transport et les arènes sportives.

Les plateformes automobiles intègrent désormais le divertissement pour les passagers arrière, les tableaux de bord et les affichages tête haute à réalité augmentée, chacun relié via des connexions blindées à haute bande passante. À mesure que l'autonomie de niveau 3 se généralise, le nombre d'écrans — et donc de points d'interface — augmentera, élargissant encore la taille du marché HDMI dans le secteur de la mobilité.

Par secteur d'utilisation final : la consolidation des fabricants d'équipements façonne la demande

Les entreprises d'électronique grand public détenaient 60,22 % de part de revenus en 2025, mais les équipementiers automobiles et les fournisseurs de rang 1 affichent le CAGR le plus élevé de 9,02 % d'ici 2031. Les salles de médias et de divertissement déploient des commutateurs professionnels pour prendre en charge les flux 8K en direct, tandis que le secteur de la santé adopte HDMI pour l'imagerie endoscopique et la robotique chirurgicale. Les fournisseurs d'automatisation industrielle intègrent des mini-connecteurs robustes dans les panneaux opérateurs, illustrant la portée de HDMI au-delà de ses racines dans le divertissement.

La croissance automobile catalyse des partenariats entre fabricants de puces, spécialistes de l'interconnexion et intégrateurs de tableaux de bord. Les fournisseurs proposant des connecteurs qualifiés AEC-Q ainsi que des hybrides optiques-cuivre se différencient dans un segment intolérant aux erreurs de paquets ou aux défaillances thermiques, renforçant les barrières à l'entrée pour les assembleurs de câbles génériques.

Par canal de distribution : l'engagement direct avec les fabricants d'équipements progresse

La vente au détail et le commerce électronique représentaient 57,25 % du marché HDMI en 2025, reflétant des volumes orientés vers les consommateurs. L'approvisionnement direct auprès des fabricants d'équipements se développe à un CAGR de 8,12 % à mesure que les constructeurs automobiles, les fabricants d'écrans et les entreprises d'avionique exigent des configurations de broches personnalisées, des surmoulages et des conditionneurs de signal en ligne. Les cycles de conception serrés et la nécessité de tests de conformité spécifiques aux applications font passer les achats de la distribution sur catalogue aux alliances stratégiques avec les fournisseurs.

À mesure que la complexité des produits augmente — notamment avec les hybrides à fibre optique active — le support technique approfondi devient un facteur de différenciation, encourageant des relations plus étroites entre fabricants d'équipements et fournisseurs. Cette évolution des canaux renforce l'importance stratégique des fournisseurs de connectivité verticalement intégrés.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,12 % des revenus mondiaux en 2025, grâce à la fabrication à grande échelle de la Chine, aux usines d'écrans avancés du Japon et aux grandes marques de téléviseurs de Corée du Sud. Les fabricants de puces régionaux tels que MediaTek accélèrent la prolifération des ports HDMI, tandis que les initiatives de normalisation locales explorent des interfaces de nouvelle génération à 192 Gbps pour réduire la dépendance à la propriété intellectuelle étrangère. Les chaînes d'approvisionnement intégrées compriment les cycles de développement et soutiennent des prix compétitifs, aidant l'Asie à maintenir son leadership sur le marché HDMI.

L'Amérique du Nord affiche des dépenses par habitant élevées pour les systèmes home cinéma haut de gamme, les arènes d'e-sport et l'innovation automobile. Cela se traduit par des prix de vente moyens supérieurs à la moyenne pour les câbles ultra haute vitesse à 48 Gbps et les commutateurs matriciels de qualité professionnelle. L'Europe privilégie la conformité réglementaire ; un appel d'offres de 210 millions EUR pour des solutions audiovisuelles de salles de classe intelligentes formalise les mandats à câble unique, assurant une demande prévisible pour les fournisseurs certifiés.

Le Moyen-Orient et l'Afrique devraient afficher un CAGR de 9,41 % d'ici 2031 à mesure que les projets de villes intelligentes, d'hôtellerie et d'éducation déploient des affichages UHD et des plateformes d'apprentissage à distance. Les investissements du Conseil de coopération du Golfe catalysent les déploiements d'écrans dans les grandes salles, tandis que l'expansion des télécommunications africaines stimule l'adoption des décodeurs. L'Amérique du Sud affiche une adoption régulière menée par le Brésil, bien que la volatilité des devises tempère parfois les importations d'électronique grand public.

Paysage concurrentiel

Le marché HDMI affiche une concentration modérée : les cinq plus grands fournisseurs représentent un peu moins de 50 % des revenus, laissant de la place aux spécialistes de niche et aux assembleurs régionaux. L'acquisition par Amphenol Corp. des actifs sans fil extérieurs de CommScope pour 2,1 milliards USD en 2025 illustre une stratégie d'élargissement des portefeuilles de connectivité couvrant le cuivre, l'optique et le RF. TE Connectivity investit dans la R&D en fibre optique active pour capter les opportunités de diffusion longue distance et médicales, tandis que Molex LLC s'appuie sur son expérience en conception automobile pour sécuriser des contrats d'interface de tableau de bord.

La gestion de la propriété intellectuelle reste centrale ; le HDMI Licensing Administrator recense près de 1 900 adoptants actifs, créant un écosystème large mais contrôlé qui pénalise les clones non conformes. Les fabricants d'équipements sensibles aux coûts dans les marchés émergents font face à des obstacles liés aux frais de licence et aux laboratoires de test, encourageant indirectement la consolidation vers des fournisseurs mieux capitalisés. Pendant ce temps, des liaisons spécifiques à l'automobile comme MIPI A-PHY menacent les parts dans les véhicules, incitant le Forum HDMI à prioriser la robustesse électromagnétique dans les prochaines révisions.

L'innovation produit s'oriente vers les hybrides riches en fibres : le câble à fibre optique active HDMI 2.0 de 100 m d'Amphenol Socapex a remporté des distinctions dans le secteur naval et valide un segment haut de gamme inadapté aux concurrents à faible coût. L'orientation stratégique tourne donc autour de l'intégration des émetteurs-récepteurs optiques, du perfectionnement des performances thermiques automobiles et du renforcement des services de conformité — chacun élevant de nouvelles barrières à l'entrée et façonnant la dynamique future du marché HDMI.

Leaders du secteur HDMI

Aten International Co. Ltd.

Belkin International Inc.

Nordost Cables

The Chord Company Ltd.

Extron

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le Forum HDMI a publié la spécification HDMI 2.2 prenant en charge le 16K60 et doublant le débit à 96 Gbps.

- Mai 2025 : le HDMI Licensing Administrator a promu la nouvelle norme à Computex, mettant en avant les charges de travail d'intelligence artificielle et les fonctionnalités de jeu Ultra96.

- Avril 2025 : Amphenol Corp. a annoncé des ventes record au premier trimestre 2025 de 4,8 milliards USD, citant la demande en informatique de données et en interconnexion.

- Janvier 2025 : Amphenol Corp. a finalisé son acquisition pour 2,1 milliards USD des activités de réseaux mobiles de CommScope, ajoutant 1,2 milliard USD de ventes annuelles projetées.

- Décembre 2024 : Amphenol Socapex a présenté un câble à fibre optique active HDMI 2.0 de 100 m ne nécessitant aucune alimentation externe.

Portée du rapport mondial sur le marché HDMI

HDMI, ou interface multimédia haute définition, est une norme pour la transmission de signaux audio et vidéo de haute qualité. Elle a été conçue pour remplacer les câbles audio/vidéo analogiques, notamment le connecteur DVI, utilisé pour des applications spécifiques. L'étude suit les revenus générés par la vente de plusieurs types de câbles HDMI utilisés dans diverses applications. Elle suit également les moteurs, les défis et les facteurs macroéconomiques du marché.

Le marché HDMI est segmenté par type de câble (standard, haute vitesse, haute vitesse premium et ultra haute vitesse), type de connecteur (type A [standard], type B [double liaison], type C [mini], type D [micro] et type E), application (consoles de jeu, téléviseurs, téléphones mobiles, systèmes automobiles, ordinateurs portables et tablettes, et autres), et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Standard |

| Haute vitesse |

| Haute vitesse premium |

| Ultra haute vitesse |

| Fibre optique active |

| Type A (standard) |

| Type B (double liaison) |

| Type C (mini) |

| Type D (micro) |

| Type E (automobile) |

| 1.4 et antérieure |

| 2 |

| 2.1 |

| Consoles de jeu |

| Téléviseurs et projecteurs |

| Smartphones et tablettes |

| Systèmes d'infodivertissement automobile |

| Ordinateurs et ordinateurs portables |

| Affichage numérique et écrans commerciaux |

| Autres applications |

| Fabricants d'équipements d'électronique grand public |

| Équipementiers automobiles et fournisseurs de rang 1 |

| Salles de médias et de divertissement |

| Technologies de l'information et télécommunications |

| Santé |

| Industrie et autres |

| Vente directe aux fabricants d'équipements |

| Vente au détail et commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de câble | Standard | ||

| Haute vitesse | |||

| Haute vitesse premium | |||

| Ultra haute vitesse | |||

| Fibre optique active | |||

| Par type de connecteur | Type A (standard) | ||

| Type B (double liaison) | |||

| Type C (mini) | |||

| Type D (micro) | |||

| Type E (automobile) | |||

| Par version HDMI | 1.4 et antérieure | ||

| 2 | |||

| 2.1 | |||

| Par application | Consoles de jeu | ||

| Téléviseurs et projecteurs | |||

| Smartphones et tablettes | |||

| Systèmes d'infodivertissement automobile | |||

| Ordinateurs et ordinateurs portables | |||

| Affichage numérique et écrans commerciaux | |||

| Autres applications | |||

| Par secteur d'utilisation final | Fabricants d'équipements d'électronique grand public | ||

| Équipementiers automobiles et fournisseurs de rang 1 | |||

| Salles de médias et de divertissement | |||

| Technologies de l'information et télécommunications | |||

| Santé | |||

| Industrie et autres | |||

| Par canal de distribution | Vente directe aux fabricants d'équipements | ||

| Vente au détail et commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché HDMI ?

Le marché HDMI est évalué à 3,68 milliards USD en 2026 et devrait atteindre 5,39 milliards USD d'ici 2031 à un CAGR de 7,95 % durant la période 2026-2031.

Quel type de câble connaît la croissance la plus rapide ?

Les câbles ultra haute vitesse se développent à un CAGR de 9,28 % d'ici 2031, portés par les exigences du jeu 8K et à haute fréquence d'images.

Pourquoi le secteur automobile est-il important pour HDMI ?

L'infodivertissement automobile et les écrans ADAS nécessitent des liaisons robustes à haute bande passante ; les connecteurs de type E affichent donc un CAGR de 8,32 %, faisant des véhicules l'application à la croissance la plus rapide.

En quoi HDMI 2.2 améliore-t-il les versions précédentes ?

HDMI 2.2 double la bande passante agrégée à 96 Gbps, prend en charge la vidéo 16K60 et introduit des métriques d'indication de latence pour la synchronisation en temps réel dans le jeu vidéo et l'audiovisuel professionnel.

Quelles régions connaissent la croissance de marché la plus rapide ?

La région Moyen-Orient et Afrique devrait croître à un CAGR de 9,41 % d'ici 2031 à mesure que les investissements dans les villes intelligentes et l'apprentissage numérique accélèrent la demande de connectivité.

Comment la volatilité de la chaîne d'approvisionnement affecte-t-elle les prix HDMI ?

L'inflation des prix du cuivre et la rareté des terres rares font monter les prix de vente moyens, incitant les fournisseurs à adopter des conceptions hybrides à fibre optique active qui réduisent la dépendance au cuivre tout en soutenant des marges haut de gamme.

Dernière mise à jour de la page le: