Taille et part de marché de la télévision et du décodeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 323.9 Millions d'unités |

| Volume du Marché (2031) | 422.79 Millions d'unités |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

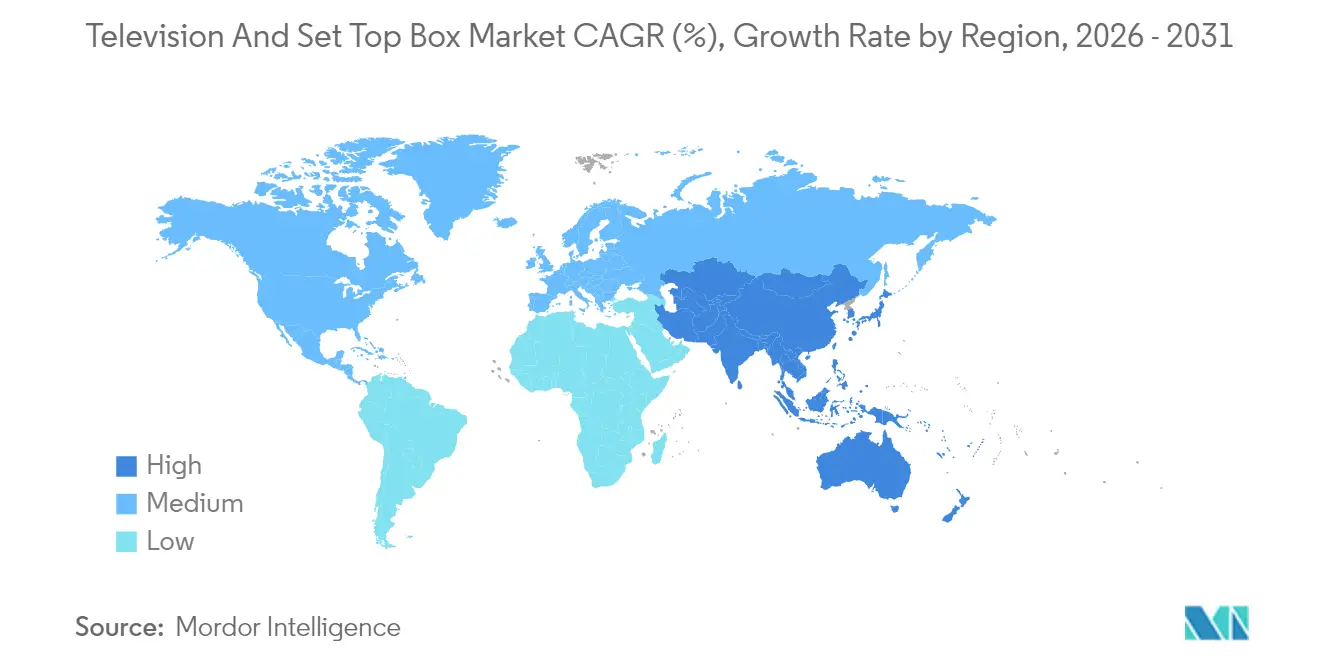

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télévision et du décodeur par Mordor Intelligence

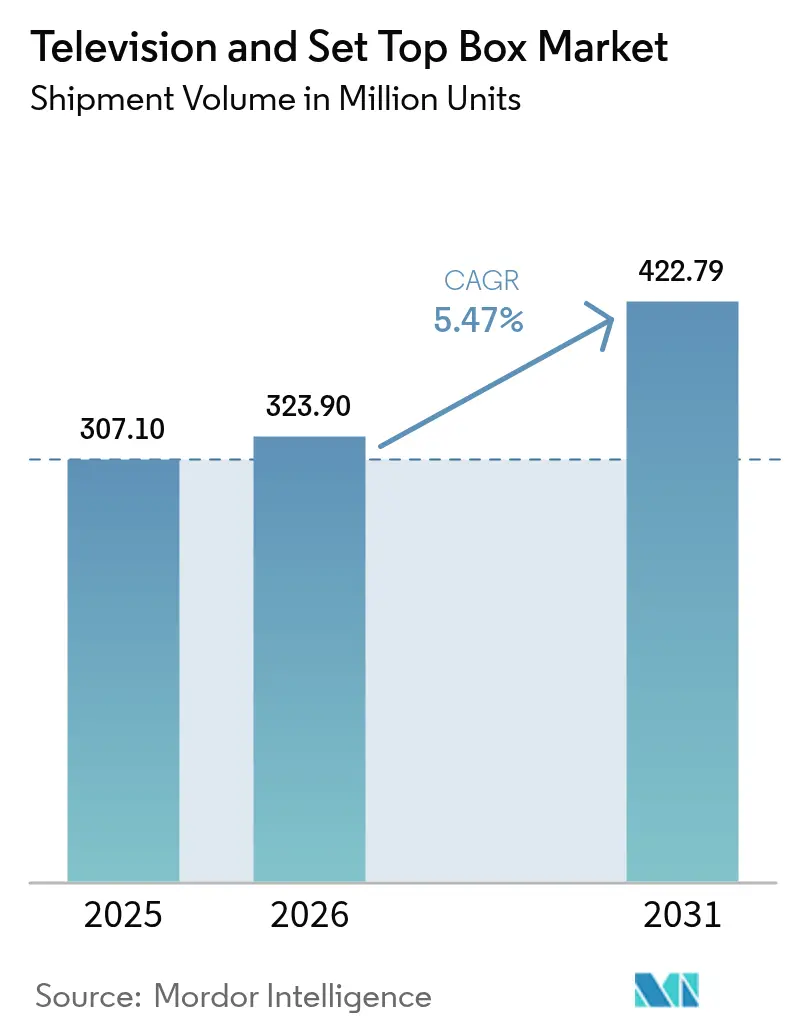

La taille du marché de la télévision et du décodeur devrait passer de 307,10 millions d'unités en 2025 à 323,9 millions d'unités en 2026 et devrait atteindre 422,79 millions d'unités d'ici 2031, à un CAGR de 5,47 % sur la période 2026-2031. Le marché de la télévision et du décodeur s'éloigne des équipements de diffusion traditionnels pour évoluer vers des écosystèmes connectés où les systèmes d'exploitation des téléviseurs intelligents, les dongles de streaming et les interfaces pilotées par l'IA remodèlent les cycles de renouvellement et le pouvoir de fixation des prix. La définition ultra-haute 4K demeure le principal facteur de résolution grand public, tandis que les programmes de transition numérique pilotés par les gouvernements et l'expansion des systèmes hybrides satellite-IP ruraux ouvrent de nouveaux segments de demande adressable. Les fabricants de la région Asie-Pacifique tirent parti de leur échelle pour raccourcir les délais de mise sur le marché et comprimer les coûts, même si les acheteurs nord-américains et européens se tournent vers les dalles premium grand format. Par ailleurs, les modèles publicitaires basés sur la périphérie créent des flux de revenus récurrents qui compensent partiellement la pression sur les marges exercée par la hausse des coûts des semi-conducteurs et des dalles.[1]Samsung Electronics, "Samsung conserve son leadership mondial sur le marché des téléviseurs pour la 19e année consécutive," samsung.com

Principaux enseignements du rapport

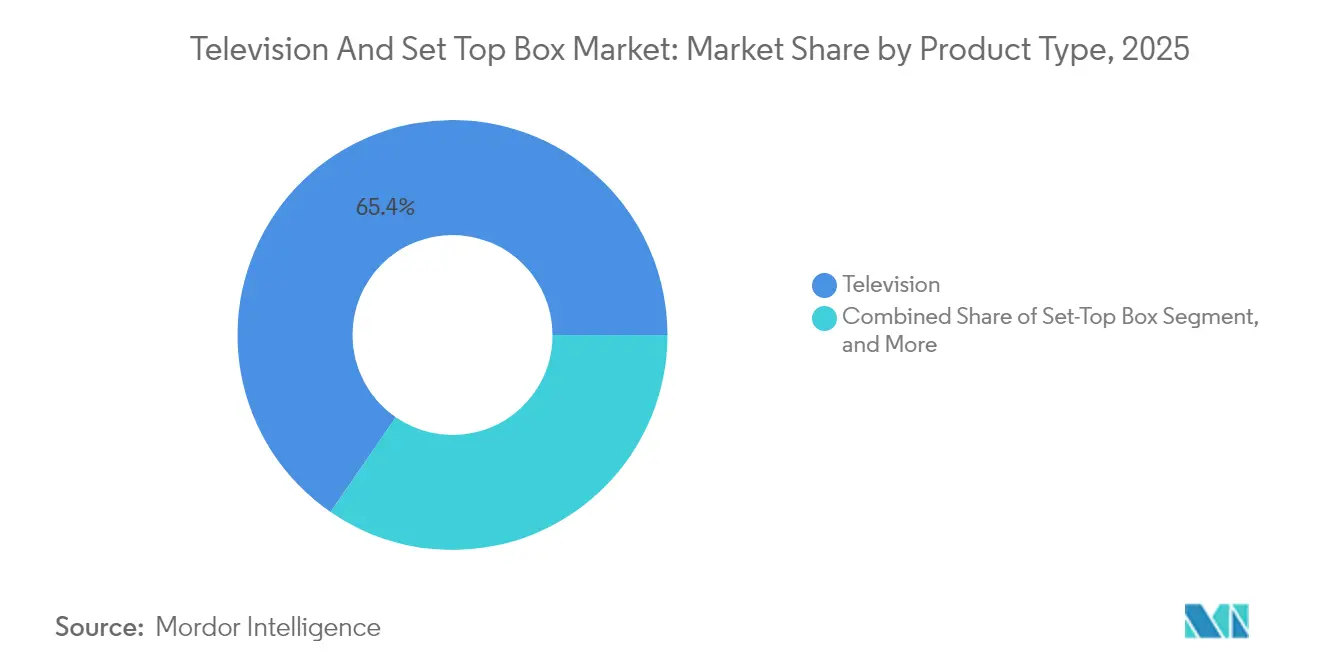

- Par type de produit, les dongles et bâtonnets de streaming ont progressé à un CAGR de 7,74 % entre 2026 et 2031, dépassant les téléviseurs qui ont conservé 65,40 % de la part de marché de la télévision et du décodeur en 2025.

- Par résolution, la 4K représentait 43,85 % de la part de marché de la télévision et du décodeur en 2025, tandis que le segment 8K affichait la croissance la plus rapide, avec un CAGR de 6,95 % jusqu'en 2031.

- Par taille d'écran, la catégorie 56-64 pouces était en tête avec 31,95 % de la part de marché de la télévision et du décodeur en 2025 ; les écrans de 75 pouces et plus devraient afficher un CAGR de 7,58 % jusqu'en 2031.

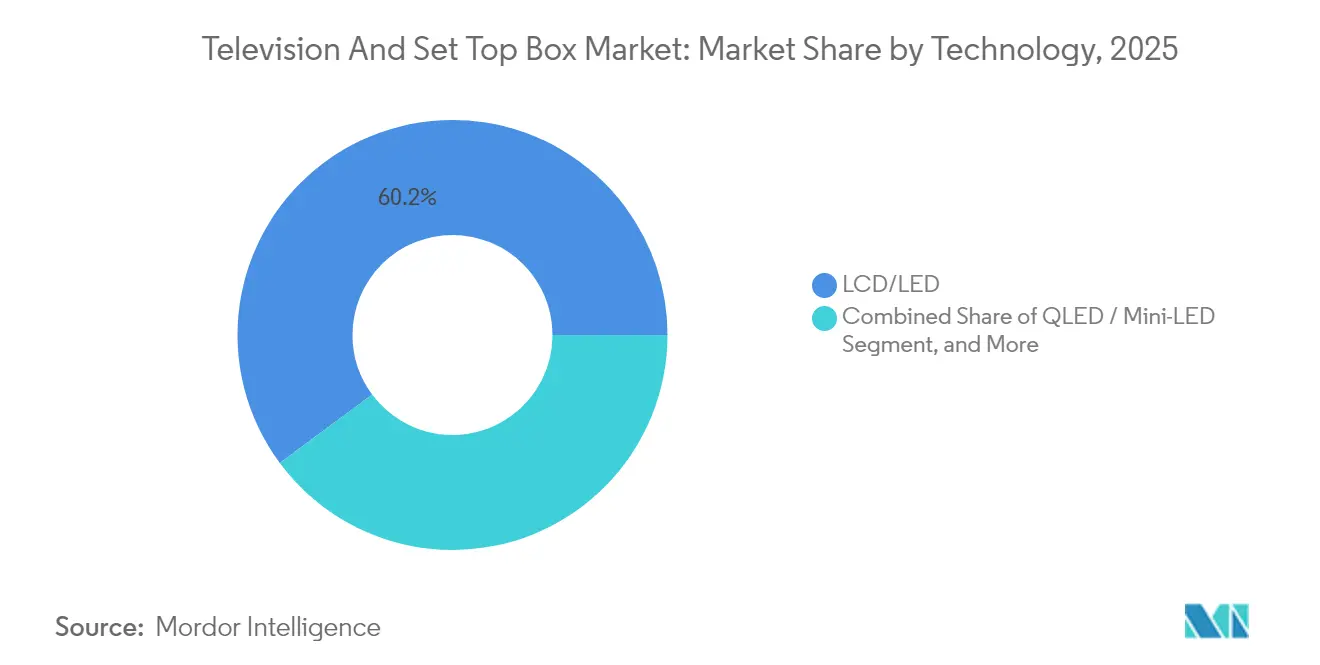

- Par technologie, LCD/LED détenait 60,15 % de la part de marché de la télévision et du décodeur en 2025, tandis que QLED et Mini-LED combinés devraient progresser de 7,46 % par an jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient 75,85 % de la taille du marché de la télévision et du décodeur en 2025 ; le segment commercial et institutionnel devrait afficher un CAGR de 7,06 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 42,20 % de la part de marché de la télévision et du décodeur en 2025 et devrait afficher un CAGR de 6,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la télévision et du décodeur

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration rapide des consommateurs vers la 4K et la 8K UHD | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Écosystèmes de systèmes d'exploitation pour téléviseurs intelligents | +1.0% | Marchés développés à l'échelle mondiale | Court terme (≤2 ans) |

| Transition numérique imposée par les gouvernements | +0.8% | Asie-Pacifique émergente, Afrique, Amérique latine | Long terme (≥4 ans) |

| Interfaces personnalisées pilotées par l'IA | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Publicité interactive basée sur la périphérie | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Couverture rurale par satellite LEO | +0.4% | Zones rurales dans le monde entier | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Migration rapide des consommateurs vers les contenus UHD 4K et 8K

La demande croissante d'écrans à plus haute résolution comprime les cycles de remplacement et fait monter les prix de vente moyens. Bien que le matériel 8K existe, le manque de contenu natif freine l'adoption, de sorte que la 4K continue de dominer les décisions de renouvellement. BenQ Corporation prévoit que l'adoption à grande échelle de la 8K se fera au mieux dans six ans, ce qui confirme la primauté commerciale à moyen terme des dalles 4K.[2]BenQ Corporation, "Pourquoi l'adoption de la 8K prendra 6 à 10 ans," benq.com Le vaste portefeuille de brevets 8K de Samsung est également susceptible d'influencer les structures de coûts et les licences concurrentielles. Le marché de la télévision et du décodeur mise donc sur la 4K comme principal facteur de valeur, tout en considérant la 8K comme une voie premium à plus long terme.

Les écosystèmes de systèmes d'exploitation pour téléviseurs intelligents accélèrent les cycles de remplacement

Les écosystèmes logiciels sont désormais au cœur de la différenciation des produits. Les téléviseurs Samsung 2025 intègrent Vision AI pour personnaliser les recommandations et les commandes vocales. LG s'associe à Microsoft Copilot pour ajouter des fonctionnalités de productivité, réduisant la durée de vie perçue des produits et encourageant des intervalles de renouvellement de 4 à 5 ans. La fragmentation des plateformes — Android TV, Roku, webOS et autres — crée des écosystèmes fermés qui fidélisent les utilisateurs aux interfaces de marque. En conséquence, les revenus des services et la publicité ciblée progressent parallèlement aux revenus matériels, stimulant ainsi le marché de la télévision et du décodeur.

Programmes de transition numérique imposés par les gouvernements

L'Union internationale des télécommunications coordonne les délais d'extinction des signaux analogiques, stimulant la demande d'équipements dans des pays tels que le Nigéria, l'Afrique du Sud et l'Indonésie.[3]Union internationale des télécommunications, "État de la transition vers la télévision numérique terrestre dans le monde," itu.int Les subventions accordées aux décodeurs conformes et aux écrans à faible consommation d'énergie génèrent des achats prévisibles sur plusieurs années. Ces transitions échelonnées offrent aux fabricants une visibilité claire sur la production et soutiennent les initiatives d'assemblage local qui bénéficient des incitations à l'emploi dans les marchés émergents.

Interfaces utilisateur personnalisées pilotées par l'IA améliorant l'ARPU

Les algorithmes d'IA analysent de vastes historiques de visionnage pour proposer des chaînes personnalisées, ce qui améliore les indicateurs d'engagement et les CPM publicitaires. Vision AI de Samsung, par exemple, analyse les intentions et les habitudes pour affiner les promotions contextuelles. Les assistants vocaux collectent des données supplémentaires sur les foyers, permettant une segmentation publicitaire granulaire. Bien que l'expérience de Roku montre que la croissance des appareils sans ciblage raffiné offre une monétisation limitée, l'ensemble du secteur de la télévision et du décodeur anticipe des gains d'ARPU progressifs à mesure que la maturité de l'IA progresse.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des dalles et des semi-conducteurs | -1.1% | Mondial | Court terme (≤2 ans) |

| Saturation des marchés développés | -0.9% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥4 ans) |

| Basculement vers le mobile et le PC | -0.6% | Mondial, jeunes générations | Moyen terme (2-4 ans) |

| Réglementation carbone et relative aux déchets électroniques sur les grands écrans | -0.3% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des dalles et des semi-conducteurs

Le verre d'affichage, les circuits intégrés de pilotage et les mémoires ont connu un rebond des coûts depuis mi-2024. La concentration de la fabrication de dalles en Asie de l'Est expose les marques à des risques géopolitiques et logistiques. Les fournisseurs de taille plus modeste ne disposent pas de leviers de couverture et doivent soit absorber les coûts, soit augmenter les prix de détail, ce qui pèse sur les marges. Les grandes entreprises privilégient l'intégration verticale et les accords à long terme sur les tranches de silicium, mais ces couvertures ne compensent que partiellement le frein négatif de 1,1 point de pourcentage sur le CAGR du marché de la télévision et du décodeur.

Saturation des marchés développés

Un taux de pénétration proche de 100 % en Amérique du Nord et en Europe occidentale allonge les cycles de remplacement et déplace l'attention vers les références premium plutôt que vers les volumes. Les mises à jour logicielles peuvent actualiser les téléviseurs existants, diluant davantage la demande matérielle à court terme. En conséquence, les fabricants se tournent vers les écrans commerciaux, les déploiements sur les marchés émergents et la monétisation des logiciels pour soutenir la croissance sur le marché de la télévision et du décodeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils de streaming reconfigurent la consommation

La taille du marché de la télévision et du décodeur pour les téléviseurs a conservé une part de 65,40 % des revenus 2025, mais les dongles et bâtonnets de streaming ont affiché le CAGR le plus élevé du segment, à 7,74 %. Les dongles tirent leur essor de leur portabilité, de leur facilité d'installation et de leur faible prix d'entrée, réduisant la pertinence des décodeurs câble et satellite traditionnels. Dans les régions où la télévision payante traditionnelle reste dominante, les boîtiers hybrides satellite-IP répondent à la fois aux besoins de visionnage linéaire et OTT. Parallèlement, l'intégration dans les téléviseurs intelligents réduit la demande future de dongles autonomes dans les économies développées, mais les marchés émergents adoptent encore des accessoires bas de gamme comme première étape vers le contenu connecté. Les marques intègrent de plus en plus de chaînes de télévision en streaming gratuit financées par la publicité (FAST) dans leurs interfaces, accroissant ainsi l'engagement et la collecte de données.

Les guerres des prix sur les bâtonnets — Roku face à Amazon Fire TV et Xiaomi — compriment les marges tout en élargissant la base installée, ce qui alimente à son tour l'inventaire publicitaire. Les fabricants de téléviseurs répliquent en intégrant des fonctionnalités de système d'exploitation comparables directement dans les dalles, préservant ainsi le contrôle de la chaîne de valeur. Ce bras de fer garantit la diversité des produits, mais brouille également les frontières entre catégories, ce qui signifie que de nombreux foyers utilisent désormais plusieurs appareils de streaming parallèlement à des dalles intelligentes, gonflant le nombre total d'unités adressables au sein du marché de la télévision et du décodeur.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par résolution : la 4K en pilier, la 8K en aspirante

La part de marché de la télévision et du décodeur pour la 4K a atteint 43,85 % en 2025 et continue de dominer les renouvellements en milieu de cycle, portée par des rendements de production matures et une abondance de contenu natif via les plateformes OTT. Les acheteurs souhaitant passer à la gamme supérieure perçoivent des bénéfices visuels tangibles par rapport à la HD sur les tailles de dalles grand public, aidant les téléviseurs 4K à maintenir une valeur convaincante. À l'inverse, la catégorie 8K, bien qu'affichant un CAGR de 6,95 %, n'a livré que 143 000 unités en 2024, ce qui reflète son déficit en contenu et son positionnement prix premium. Les fabricants de matériel n'en continuent pas moins de promouvoir la 8K pour défendre leurs prix de vente moyens et leur leadership de marque.

Les fabricants appliquent la mise à l'échelle par IA pour pallier la rareté du contenu natif, espérant ainsi constituer une base installée avant l'avènement véritable de la diffusion 8K. BenQ Corporation n'anticipe pas d'adoption de masse avant 2031 au plus tôt, ce qui suggère une domination continue de la 4K sur toute la période de prévision. La HD et la Full HD persistent dans les pays émergents axés sur les coûts et dans les installations commerciales où les contraintes de bande passante et de contenu rendent la 4K superflue.

Par taille d'écran : le plus grand devient la norme

La catégorie 56-64 pouces a capté 31,95 % des ventes 2025, mais la tranche 75 pouces et plus affichera un CAGR de 7,58 % alors que les consommateurs recherchent une immersion comparable à celle d'une salle de cinéma. Le prix par pouce diagonal pour les LCD 75 pouces est tombé en dessous de 500 USD dans les enseignes grand public, réduisant la prime de renouvellement et incitant les acheteurs à sauter les tailles intermédiaires. Les fabricants misent sur le marketing par surface, vendant des écrans plus grands plutôt que simplement plus d'unités, pour maintenir le revenu par foyer.

Les acheteurs commerciaux suivent la même tendance, spécifiant des écrans de 98 pouces pour les salles de réunion et la signalétique. En conséquence, les fabricants de dalles adaptent leurs installations pour des substrats plus grands, réalisant des économies d'échelle qui se répercutent sur des prix utilisateurs finaux plus bas, renforçant le cercle vertueux au sein du marché de la télévision et du décodeur.

Par technologie : QLED et Mini-LED comblent l'écart

LCD/LED détenait encore la première place sur le marché de la télévision et du décodeur avec une part de revenus de 60,15 % en 2025, grâce à des structures de coûts favorables. Pourtant, QLED et Mini-LED ont progressé de 7,46 % par an, les acheteurs soucieux du rapport qualité-prix se tournant vers la vivacité des points quantiques et la luminosité à gradation locale. Samsung a livré 8,34 millions de téléviseurs QLED en 2024, soit 46,8 % de ce sous-segment. Les stratégies d'imitateur rapide des marques chinoises — Hisense et TCL — doublent les volumes premium annuellement, faisant pression sur les leaders établis.

Les réseaux de microlentilles du Mini-LED augmentent la luminance de crête tout en évitant la rémanence de l'OLED, en faisant un favori des foyers pour les salons lumineux. L'OLED, autrefois au sommet, subit une compression des marges à mesure que les coûts de production convergent avec ceux des LCD avancés. Les fabricants diversifient désormais leurs gammes technologiques pour se prémunir contre la volatilité des coûts des matériaux et l'évolution des goûts des consommateurs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : la demande commerciale diversifie les revenus

Le résidentiel est resté dominant avec 75,85 % des ventes 2025, mais les applications commerciales et institutionnelles ont progressé de 7,06 % par an, amortissant les baisses cycliques de remplacement par les consommateurs. Le commerce de détail, l'hôtellerie et la restauration rapide déploient des panneaux de menu numériques et des systèmes d'orientation interactifs, stimulant les volumes dans les dalles de signalétique spécialisées. Les entreprises installent des systèmes IPTV et de capture OTA pour les communications sur site, privilégiant des décodeurs robustifiés bénéficiant d'un support étendu des microprogrammes.

Les budgets de l'enseignement allouent des fonds aux écrans interactifs grand format et aux appareils de streaming de cours, améliorant l'engagement en classe. Les tableaux de télémétrie et les solutions de divertissement pour les soins de santé nécessitent des boîtiers hygiéniques certifiés, commandant des prix premium. Cette diversification limite la volatilité des revenus et répartit le risque d'approvisionnement en composants à travers le marché de la télévision et du décodeur.

Analyse géographique

L'Asie-Pacifique a généré 42,20 % des revenus mondiaux 2025 et progressera à un CAGR de 6,53 %, portée par la production à grande échelle de la Chine et l'expansion à deux chiffres des foyers équipés de téléviseurs intelligents en Inde. Les champions nationaux TCL et Hisense tirent parti de coûts de main-d'œuvre plus bas et d'incitations étatiques pour accélérer les expéditions premium, réduisant l'écart avec les acteurs coréens établis. Les initiatives numériques gouvernementales en Indonésie, au Vietnam et aux Philippines élargissent les volumes unitaires, tandis que le Japon et la Corée du Sud maintiennent leur leadership technologique grâce aux essais 8K et aux normes audiovisuelles immersives.

L'Amérique du Nord présente un marché mature mais lucratif où les dalles 4K et 8K grand format dominent l'espace de vie. Les marques coréennes ont capté 52 % de la part unitaire parmi les adultes américains, reflétant un capital de marque durable. La région affiche un solide CAGR de revenus de 7,92 % porté par la montée en gamme premium plutôt que par l'expansion unitaire, les consommateurs adoptant les assistants vocaux, les jeux vidéo sur console et les variantes HDR avancées. Les échanges commerciaux dans le cadre de l'accord USMCA soutiennent une logistique en flux tendu depuis les centres d'assemblage mexicains, modérant le risque de stock pour les distributeurs.

La croissance de l'Europe est plus stable, contrainte par les obligations d'efficacité énergétique et l'achèvement précoce de la transition analogique. Les règles d'écoconception imposent des microprogrammes d'économie d'énergie et des emballages recyclables, ajoutant des coûts de conformité que les entrants asiatiques de taille plus modeste pourraient avoir du mal à supporter. Néanmoins, l'Allemagne, le Royaume-Uni et la France privilégient les téléviseurs 4K de 65 pouces et plus, et l'adoption de l'OLED reste la plus forte dans les capitales d'Europe occidentale. L'Europe centrale et orientale émergente bénéficie de vents favorables liés à la transition numérique similaires à ceux de certains pays africains, offrant aux marques une piste de remplacement à long terme une fois que les indicateurs économiques se stabiliseront.

Paysage concurrentiel

Le marché de la télévision et du décodeur présente une fragmentation modérée. Samsung a conservé son leadership global pour une 19e année consécutive avec une part mondiale de 28,3 % et près de 50 % de contrôle sur les téléviseurs dont le prix dépasse 2 500 USD. LG mise sur l'OLED et les alliances de jeu en nuage pour renforcer son positionnement premium, mais la percée de TCL dans la tranche haut de gamme au quatrième trimestre 2024 illustre comment les tactiques chinoises agressives de rapport qualité-prix érodent la domination coréenne. La croissance soutenue à deux chiffres des expéditions de Hisense reconfigure davantage les hiérarchies de parts de marché.

Sur le plan stratégique, les leaders investissent dans les écosystèmes logiciels pour se différencier au-delà de la technologie des dalles. Vision AI de Samsung et le partenariat de LG avec Copilot illustrent la convergence de la productivité, du contrôle de la maison intelligente et du divertissement sur un seul écran. La résilience de la chaîne d'approvisionnement détermine désormais la stabilité de la marge brute ; les usines de dalles intégrées verticalement ou les accords OLED sécurisés — comme l'utilisation par Sony de Samsung Display QD-OLED — atténuent les chocs sur les composants.

Les spécialistes des appareils de streaming comme Roku et Amazon représentent une concurrence adjacente, captant l'influence sur l'interface du salon. Pourtant, comme les fabricants de dalles intègrent des couches de système d'exploitation équivalentes, les prix de vente moyens des appareils de streaming autonomes se compriment, forçant ces marques à se concentrer davantage sur la publicité et la licence de plateforme. La matrice concurrentielle couvre donc les couches matérielle, logicielle et de services, le succès dépendant de la résonance de marque, de la fidélisation à la plateforme et d'une gestion disciplinée des coûts à travers le marché de la télévision et du décodeur.

Leaders du secteur de la télévision et du décodeur

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Co., Ltd.

Sony Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Samsung a déployé Vision AI sur ses modèles Neo QLED et QLED, approfondissant la curation de contenu personnalisée et la publicité ciblée.

- Février 2025 : LG et Microsoft ont étendu l'IA Copilot aux téléviseurs intelligents 2025, intégrant la productivité contrôlée par la voix et la gestion de la maison intelligente.

- Janvier 2025 : TCL a dépassé LG dans les ventes trimestrielles de téléviseurs premium, soulignant l'élan chinois dans les catégories à haute marge.

- Décembre 2024 : Sony a étendu son approvisionnement en QD-OLED auprès de Samsung Display pour ses prochains modèles phares de nouvelle génération.

Périmètre du rapport mondial sur le marché de la télévision et du décodeur

L'étude couvre les tailles et les tendances du marché pour les téléviseurs et les décodeurs. Un décodeur est un appareil qui permet au téléviseur de devenir une interface utilisateur vers Internet et équipe un téléviseur pour recevoir et décoder les émissions de télévision numérique (TNT). L'étude de marché a également cartographié les impacts significatifs de la pandémie de COVID-19 et d'autres indicateurs macroéconomiques pour aboutir aux projections globales du marché.

Le marché des décodeurs est segmenté par technologie (satellite/DTH, IPTV et câble), résolution (SD, HD et ultra-HD et supérieur) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le marché de la télévision est segmenté par résolution (HD/FHD, 4K et 8K), taille (32 pouces et en dessous, 39-43 pouces, 48-50 pouces, 55-60 pouces et 65 pouces et au-dessus), technologie (LCD, OLED et QLED) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions de marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Télévision |

| Décodeur |

| Dongles/Bâtonnets de streaming |

| SD |

| HD/FHD |

| 4K |

| 8K et au-dessus |

| 32" et en dessous |

| 33–43" |

| 44–55" |

| 56–64" |

| 65–74" |

| 75" et au-dessus |

| LCD/LED |

| QLED / Mini-LED |

| OLED |

| Téléviseur à laser / à projection |

| Résidentiel |

| Commercial et institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Télévision | |

| Décodeur | ||

| Dongles/Bâtonnets de streaming | ||

| Par résolution | SD | |

| HD/FHD | ||

| 4K | ||

| 8K et au-dessus | ||

| Par taille d'écran | 32" et en dessous | |

| 33–43" | ||

| 44–55" | ||

| 56–64" | ||

| 65–74" | ||

| 75" et au-dessus | ||

| Par technologie | LCD/LED | |

| QLED / Mini-LED | ||

| OLED | ||

| Téléviseur à laser / à projection | ||

| Par utilisateur final | Résidentiel | |

| Commercial et institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la télévision et du décodeur en 2026 ?

Le marché s'établit à 323,9 milliards USD en 2026 avec une prévision d'atteindre 422,79 milliards USD d'ici 2031, impliquant un CAGR de 5,47 %.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les dongles et bâtonnets de streaming affichent un CAGR de 7,74 %, dépassant les téléviseurs et les décodeurs traditionnels.

Quelle résolution domine l'adoption par les consommateurs ?

Les dalles 4K détiennent une part de revenus de 43,85 % et demeurent le facteur de renouvellement principal, tandis que l'adoption de la 8K est encore naissante.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique représente 42,20 % des revenus 2025 et maintient le CAGR régional le plus rapide à 6,53 % jusqu'en 2031.

Qui est le leader mondial du marché de la télévision ?

Samsung a conservé la première position pour la 19e année consécutive avec une part mondiale de 28,3 % et un contrôle quasi total de la tranche de prix supérieure à 2 500 USD.

Pourquoi les installations commerciales sont-elles importantes ?

Les déploiements commerciaux et institutionnels progressent à un CAGR de 7,06 %, fournissant un flux de revenus stable qui amortit la saturation du marché grand public.

Dernière mise à jour de la page le: