Taille et part du marché des infrastructures de diffusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.77 Milliards de dollars |

| Taille du Marché (2030) | 8.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de diffusion par Mordor Intelligence

La taille du marché des infrastructures de diffusion a atteint 5,77 milliards USD en 2025 et devrait progresser jusqu'à 8,27 milliards USD d'ici 2030, enregistrant un TCAC de 7,47 %. La demande s'accélère à mesure que les diffuseurs rénovent leurs installations héritées, passent des chaînes de signal en Interface Numérique Série à celles basées sur le Protocole Internet (IP), et intègrent des flux de travail natifs en nuage prenant en charge les normes de distribution 4K, 8K, Plage Dynamique Élevée (HDR) et NextGen. L'intensification du visionnage en continu par-dessus le réseau (OTT), les essais sur le terrain de la 5G-Broadcast et les délais nationaux de basculement numérique renforcent les dépenses en capital, tandis que la tension dans les chaînes d'approvisionnement en puces spécialisées fait monter les coûts matériels tout en incitant les opérateurs à se tourner vers les services gérés. À mesure que les dépenses se déplacent des actifs fixes vers les logiciels et les opérations externalisées, les fournisseurs mettent l'accent sur les contrats de cycle de vie, les portefeuilles de services axés sur la sécurité et les micro-services permettant aux stations de faire évoluer l'encodage, la diffusion et la bande passante de contribution à la demande. Les opportunités régionales varient : l'Amérique du Nord maintient des investissements premium autour de l'ATSC 3.0, l'Europe finance des mises à niveau des services publics liées au réaménagement du spectre, et les gouvernements d'Asie-Pacifique s'engagent à subventionner le renouvellement des émetteurs ruraux pour combler la fracture numérique.

Principaux enseignements du rapport

- Par composant, le matériel a dominé avec 46,78 % de la part du marché des infrastructures de diffusion en 2024 ; les services progressent à un TCAC de 9,89 % jusqu'en 2030.

- Par technologie, l'OTT/streaming a représenté une part de 37,88 % de la taille du marché des infrastructures de diffusion en 2024, tandis que la diffusion en nuage enregistre le TCAC le plus rapide à 7,79 % jusqu'en 2030.

- Par modèle de déploiement, le déploiement sur site a représenté 59,98 % des revenus de 2024 ; les solutions en nuage et virtualisées ont progressé à un TCAC de 9,67 % jusqu'en 2030.

- Par utilisateur final, les réseaux de télévision commerciale ont représenté une part de 28,76 % en 2024, tandis que les plateformes OTT ont enregistré un TCAC de 7,91 % entre 2025 et 2030.

- Par application, la transmission et la distribution ont capté une part de 31,24 % en 2024 ; la diffusion et le contrôle principal progressent à un TCAC de 8,19 % jusqu'en 2030.

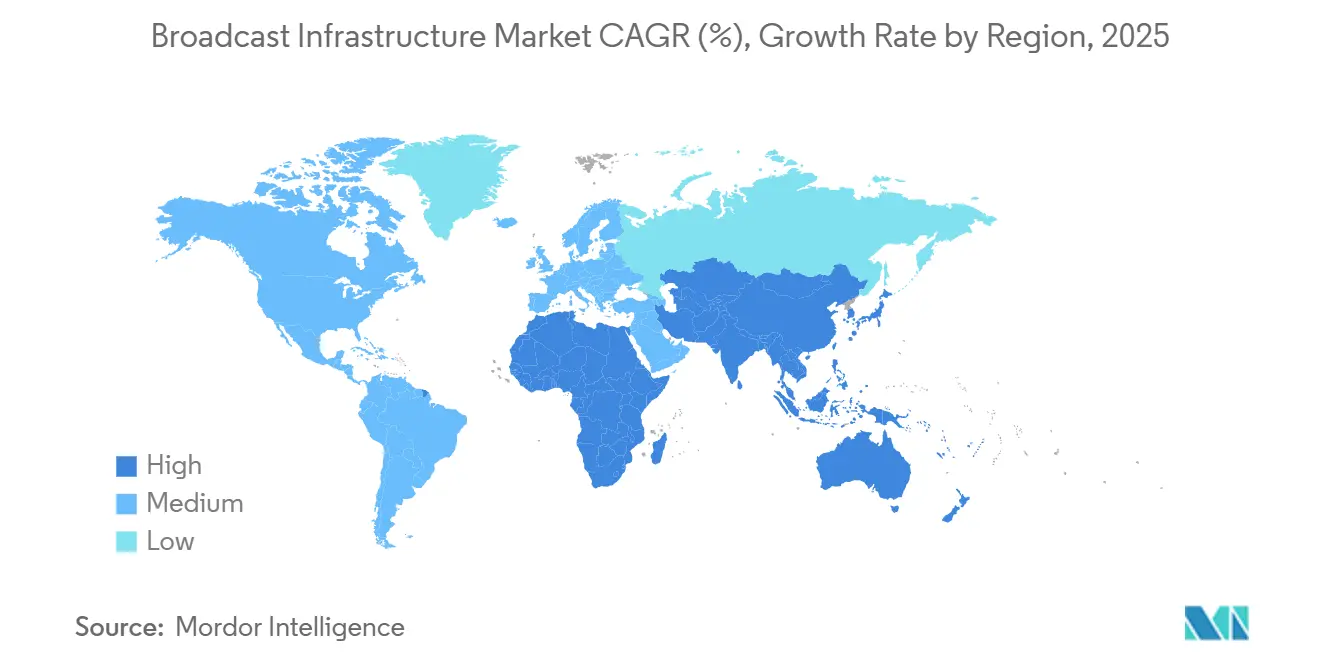

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 33,88 % en 2024 ; l'Asie-Pacifique affiche le TCAC le plus rapide à 7,97 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des infrastructures de diffusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition de la SD/HD vers la 4K/8K + HDR | +1.8% | Mondial ; premiers déploiements en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Basculement numérique imposé par les gouvernements | +1.5% | Économies en développement ; Afrique du Sud, Amérique latine, Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des plateformes OTT et diffusion basée sur IP | +2.1% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption sur le terrain de la 5G-Broadcast (FeMBMS) | +0.9% | Cœur pilote en Asie-Pacifique ; extension à l'Europe et aux Amériques | Long terme (≥ 4 ans) |

| Flux de travail de production à distance natifs en nuage | +1.2% | Amérique du Nord et UE ; expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contenu hyper-personnalisé piloté par l'IA | +0.8% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition de la SD/HD vers la 4K/8K et mises à niveau HDR

L'adoption de l'ultra-haute définition (UHD) impose une réingénierie de bout en bout des caméras, routeurs, commutateurs et chaînes de distribution. Les diffuseurs publics en Allemagne, en France et au Royaume-Uni ont réservé 2,3 milliards EUR (2,6 milliards USD) pour des déploiements UHD entre 2024 et 2026. [1]"Stratégie UHD 2024-2026," Union Européenne de Radio-Télévision, ebu.ch Les détenteurs de droits sportifs considèrent la 4K et le HDR comme des standards de base, contraignant les installations à migrer vers le tissu IP SMPTE ST 2110. La mise à niveau technologique améliore également l'efficacité énergétique, générant des économies opérationnelles qui compensent partiellement les pics de dépenses en capital. Les feuilles de route des fournisseurs privilégient désormais les interfaces 25 GbE et 100 GbE ainsi que la compression JPEG-XS pour préserver la qualité d'image à des débits binaires gérables. À mesure que la pénétration des écrans 8K grand public progresse, les diffuseurs pérennisent leurs investissements en spécifiant des marges de bande passante dans les matrices de commutation et les baies de stockage.

Programmes de basculement numérique imposés par les gouvernements

Les régulateurs accélèrent les arrêts de l'analogique pour récupérer le spectre sous 700 MHz au profit des données mobiles. La Stratégie Nationale du Spectre 2025 de la National Telecommunications and Information Administration cible un réaménagement plus fluide en partageant des modèles de propagation et en finançant des filtres de transition. [2]"Stratégie Nationale du Spectre 2025," National Telecommunications and Information Administration, ntia.gov L'Afrique du Sud a prolongé les bons de subvention afin que les ménages à faibles revenus puissent remplacer les décodeurs analogiques, débloquant des commandes pour environ 400 sites d'émission d'ici 2025. Des incitations similaires au Brésil et en Indonésie compriment les calendriers de mise à niveau des réseaux, créant des pics d'approvisionnement qui favorisent les intégrateurs clés en main disposant de services de site éprouvés. Les calendriers de conformité stimulent également la demande de sondes de surveillance qui valident les signaux DVB-T2 et ISDB-T.

L'essor des plateformes OTT nécessite une diffusion basée sur IP.

La part du streaming dans l'audience en prime time a dépassé 36 % aux États-Unis en 2024, surpassant le câble pour la première fois. [3]"AWS Elemental fait progresser l'encodage," Amazon Web Services, aws.amazon.com Des plateformes telles que Netflix et Disney+ étendent leurs nœuds de tête de réseau régionaux, incitant les diffuseurs à se tourner vers des encodeurs définis par logiciel et des outils de multiplexage statistique qui unifient les sorties linéaires et à la demande. Les fournisseurs de services en nuage répondent avec des instances de calcul optimisées pour les médias, approchant des gains d'efficacité d'encodage de près de 40 %, permettant aux opérateurs d'ajouter des échelles de débit adaptatif sans nouvelle capacité en rack. Le marché des infrastructures de diffusion gravite de plus en plus autour des accords de niveau de service (SLA) pour la latence, le basculement et le conditionnement juste-à-temps, élevant le rôle de l'intégration continue et du DevOps dans les opérations de diffusion.

Flux de travail de production à distance natifs en nuage

Les événements en direct exploitent désormais des salles de contrôle virtualisées où les talents et les directeurs techniques se connectent via un réseau haut débit géré. L'Union Européenne de Radio-Télévision a réduit les coûts de déploiement des camions de reportage extérieur de 30 % lors des événements cyclistes de 2024 grâce à la production distribuée. Les micro-services mélangent l'audio, la vidéo et les graphiques dans le nuage, permettant une allocation flexible des équipes et une empreinte réduite sur site. La latence côté talent reste inférieure à 200 ms, acceptable pour les intercuts dans les discussions en panel. À mesure que les réseaux privés 5G arrivent à maturité, les latences de commutation en nuage diminueront davantage, ouvrant la production à distance aux salles de rédaction de niveau intermédiaire et aux sports universitaires. Les fabricants d'équipements intègrent des tableaux de bord d'orchestration pour rationaliser le provisionnement multi-nuage et le routage des flux géré par les droits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour la rénovation des infrastructures héritées | -1.4% | Mondial ; aigu pour les petits diffuseurs et les diffuseurs publics | Moyen terme (2 à 4 ans) |

| Pénurie de spectre et obstacles à la réallocation | -0.8% | Amérique du Nord urbaine, Europe ; corridors métropolitains encombrés | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les chaînes de diffusion IP | -0.6% | Mondial ; s'intensifie dans les centres d'origine d'informations critiques | Court terme (≤ 2 ans) |

| Manque de compétences en ingénierie de diffusion virtualisée | -0.9% | Amérique du Nord et Europe ; pénurie imminente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour la rénovation des infrastructures héritées

Le remplacement des installations à base de coaxial par une commutation ST 2110 double souvent les coûts opérationnels à court terme, car les chemins SDI en diffusion simultanée doivent rester actifs pendant la migration. Les capteurs de caméras spécialisés ont augmenté de 18 % en 2024 en raison des pénuries de puces, gonflant les lignes d'équipement dans les budgets des diffuseurs. Les stations de service public, dépendant des dotations annuelles, reportent certains cycles de renouvellement, créant un patchwork basé sur l'âge qui complique la gestion des pièces de rechange. Les modèles de location et les nœuds d'encodage à la demande allègent les dépenses, mais les approbations des conseils d'administration ralentissent encore les réarchitectures d'installations à plusieurs millions de dollars. Les petits diffuseurs locaux évaluent le risque d'investissements échoués si les normes évoluent à nouveau avant l'amortissement.

Vulnérabilités de cybersécurité dans les chaînes de diffusion basées sur IP

Les protocoles ouverts introduisent des surfaces d'attaque absentes dans les liaisons SDI point à point. Des incidents de rançongiciels dans deux centres de diffusion européens fin 2024 ont interrompu plusieurs chaînes pendant plusieurs heures, forçant la lecture d'urgence sur bande. Les cadres de confiance zéro, les VLAN segmentés et la détection d'anomalies en temps réel ajoutent des coûts et de la complexité, notamment là où les systèmes de gestion des actifs médias (MAM) s'intègrent à l'informatique d'entreprise. Les primes d'assurance cyber pour les diffuseurs ont augmenté de 22 % en 2025, reflétant une perception accrue des menaces. La conformité aux normes ISO 27001 et ETSI TS 103 645 devient un critère d'approvisionnement, bénéficiant aux fournisseurs qui intègrent des services de renforcement et des pipelines de micrologiciels sécurisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services catalysent l'adoption des infrastructures gérées

Le matériel a maintenu 46,78 % de la part du marché des infrastructures de diffusion en 2024, ancré par les caméras, routeurs, serveurs et émetteurs haute puissance qui restent indispensables aux flux de travail linéaires. Pourtant, le segment des services croît à un TCAC de 9,89 % jusqu'en 2030, à mesure que les stations externalisent les centres d'opérations réseau (NOC) 24h/24 et 7j/7, la maintenance sur le terrain et la conformité aux normes. Ce pivot permet aux services financiers de traiter l'infrastructure comme une dépense opérationnelle, lissant les flux de trésorerie et réorientant le capital vers le contenu premium.

La demande croissante d'évaluations de vulnérabilité, d'audits d'interopérabilité 2110 et de bacs à sable de reprise après sinistre positionne les intégrateurs comme des partenaires stratégiques. Les réservations de Vidéo SaaS de Harmonic ont augmenté de 18 % en 2024, démontrant comment les revenus récurrents compensent les commandes cycliques de matériel. Les mises à niveau logicielles ajoutent des couches de valeur grâce à des transcodeurs à faible latence et à des analyses de qualité activées par l'IA, aidant les fournisseurs à monétiser les bases installées sans expédier de nouveau matériel. Le marché des infrastructures de diffusion bénéficie lorsque les accords de cycle de vie regroupent les pièces de rechange, les micrologiciels et la formation, car ils réduisent les pénalités liées aux temps d'arrêt imprévus.

Par technologie : la diffusion en nuage affiche la trajectoire la plus rapide

Les flux de travail OTT et streaming ont capté 37,88 % des revenus en 2024, à mesure que les audiences se tournaient vers des catalogues personnalisés et des interfaces propices au visionnage en rafale. Néanmoins, les liaisons terrestres et satellitaires héritées restent centrales pour la couverture nationale et la distribution résiliente aux catastrophes. La diffusion en nuage offre le TCAC le plus fort à 7,79 %, portée par la pénétration du haut débit gigabit et les familles d'instances optimisées pour les médias qui réduisent les délais de démarrage pour les chaînes éphémères.

Les diffuseurs assemblent des encodeurs conteneurisés, des serveurs d'origine et des modules d'insertion dynamique de publicités (DAI) pour servir à la fois les flux linéaires et à la demande depuis un plan de contrôle unifié. Lors des qualifications du Championnat d'Europe 2024, un grand réseau public a lancé 24 flux éphémères temporaires en moins de trois heures, illustrant les gains d'élasticité. Les opérateurs satellitaires traditionnels intègrent des concentrateurs de multiplexage virtuel afin que les affiliés puissent insérer des publicités locales sans équipement de liaison montante complet. À mesure que la réplication inter-régions arrive à maturité, le basculement entre nuages rivalisera avec les garanties de redondance terrestre, faisant du nuage le choix par défaut pour l'origination secondaire.

Par modèle de déploiement : les solutions en nuage et virtualisées gagnent en dynamisme

Les déploiements sur site ont représenté 59,98 % des dépenses de 2024, reflétant les investissements réalisés dans les routeurs SDI, les multivisionneurs et les encodeurs hérités qui offrent encore un service fiable. Cependant, les implémentations en nuage et virtualisées progressent à un TCAC de 9,67 % à mesure que la gouvernance d'entreprise accepte le contrôle du contenu dans des nuages publics chiffrés. Les approches hybrides — où le signal en bande de base sensible au temps reste sur site et les charges de travail non en direct débordent vers le nuage — émergent comme des compromis pragmatiques.

Les salles de rédaction commerciales virtualisent de plus en plus l'ingestion, l'édition proxy et la journalisation de conformité, qui sont des tâches intensives en calcul mais légères en latence. Les passerelles pair à pair déchargent les fichiers mezzanine la nuit, libérant la bande passante diurne pour les interventions en direct. Avec une tarification par abonnement liée aux heures d'encodeur, les équipes financières traitent les renouvellements technologiques comme des services à l'utilisation. Les stations locales devraient rester prudentes pour la diffusion principale jusqu'à ce que la latence déterministe de classe C sur l'internet public devienne viable.

Par utilisateur final : les plateformes OTT propulsent l'innovation en matière d'infrastructure.

Les réseaux de télévision commerciale détenaient une part de 28,76 % en 2024, tirant parti de la portée publicitaire et des revenus de syndication pour financer des preuves de concept NextGen TV. Les diffuseurs de service public maintiennent des mandats de service universel et des obligations d'alerte d'urgence, soutenant la demande d'émetteurs haute puissance et de têtes de réseau redondantes. Les plateformes OTT s'accélèrent à un TCAC de 7,91 % à mesure que les leaders des abonnements étendent les nœuds de périphérie dans les villes de niveau 2, réduisant la latence aller-retour et favorisant les échelles de débit adaptatif 4K.

Les géants du streaming poursuivent des micro-services pour le conditionnement juste-à-temps, l'insertion de publicités côté serveur et les fragments Common Media Application Format (CMAF) à faible latence pour atteindre un délai verre à verre inférieur à 5 secondes. Pendant ce temps, les studios de production se tournent vers la finition native en nuage, permettant aux coloristes et aux monteurs son de collaborer à distance, ce qui réduit les frais généraux des installations. Les opérateurs câblés adoptent des passerelles vidéo IP pour réduire les racks QAM et gagner de la marge spectrale pour le haut débit DOCSIS 4.0, confirmant la convergence IP comme une tendance universelle dans toutes les classes d'utilisateurs finaux.

Par application : la diffusion et le contrôle principal se modernisent pour une portée multi-plateforme

La transmission et la distribution ont représenté 31,24 % des revenus en 2024, couvrant les systèmes d'antennes terrestres, les liaisons montantes satellitaires et les contrats de réseau de distribution de contenu (CDN) qui acheminent les flux finalisés vers les téléspectateurs. Pourtant, la diffusion et le contrôle principal afficheront un TCAC de 8,19 % car les chaînes ont besoin d'une automatisation flexible pour mettre en file d'attente des flux éphémères, régionaliser l'image de marque et produire plusieurs renditions en continu par-dessus le réseau à partir du même programme.

Les contrôles principaux de nouvelle génération s'appuient sur une orchestration pilotée par API afin que les systèmes de trafic puissent appeler dynamiquement des éléments d'image de marque pour les chaînes FAST (Streaming TV gratuit financé par la publicité). Les feuilles de route des fournisseurs intègrent un contrôle qualité basé sur l'apprentissage automatique qui alerte les opérateurs sur les dérives de niveau sonore ou les désalignements de sous-titres avant la diffusion des clips. Les nœuds d'ingestion pré-conditionnent simultanément les actifs VOD, réduisant les coûts de traitement et assurant la conformité sur les fenêtres de droits linéaires et à la demande. À mesure que la publicité basée sur les événements se généralise, les contrôles principaux intègrent des flux de données en temps réel pour déclencher des coupures publicitaires adressables, tissant de nouveaux modèles de monétisation dans les opérations linéaires traditionnelles.

Analyse géographique

L'Amérique du Nord a conservé 33,88 % des revenus de 2024, les diffuseurs ayant adopté la diffusion de données ATSC 3.0 et la production à distance en nuage. Les consolidations de groupes de stations génèrent des économies d'échelle, permettant à des concentrateurs partagés de gérer la diffusion pour des groupes d'affiliés dans plusieurs zones de marché désignées. Les cadres de la Commission Fédérale des Communications encouragent la migration volontaire vers l'ATSC 3.0, et les agences d'aide aux catastrophes des États financent les fonctionnalités d'alerte d'urgence de nouvelle génération, assurant une expansion continue des infrastructures.

L'Europe affiche un investissement équilibré, mené par la modernisation des services publics liée aux mandats d'énergie verte. Les diffuseurs mettent hors service les générateurs hérités en les remplaçant par des onduleurs lithium-ion et un refroidissement intelligent, réduisant l'empreinte carbone des installations. Les organismes de réglementation régionaux synchronisent le dégagement du spectre, aidant les opérateurs terrestres numériques à échanger de la capacité de canal contre une efficacité de multiplexage. Des marchés comme l'Espagne intègrent HbbTV pour les applications interactives, nécessitant des routeurs IP hybrides et des serveurs d'applications à l'intérieur des têtes de réseau.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,97 % à mesure que les gouvernements canalisent les mesures de relance vers la connectivité rurale. L'Autorité de Régulation des Télécommunications de l'Inde met aux enchères des bandes de garde soutenant les pilotes 5G-Broadcast, tandis que le Système de Télévision de Chine achève la Phase 2 de son réseau d'essai 8K avant les grands événements sportifs. L'Autorité Australienne des Communications et des Médias approuve des réseaux à fréquence unique pour économiser la couverture des communautés insulaires, déclenchant des programmes de consolidation des émetteurs. Les fournisseurs de vidéo multicanal d'Asie du Sud-Est se tournent vers des super-applications OTT, alimentant les déploiements de CDN et l'adoption de la diffusion en nuage multi-locataires. Le bouquet linguistique unique de chaque pays et l'alignement des fuseaux horaires compliquent les flux de travail, augmentant la demande de sous-titrage multilingue et de mise en cache de périphérie localisée.

Paysage concurrentiel

La concentration du marché reste modérée, les cinq plus grands fournisseurs contrôlant près de 48 % des revenus. Les spécialistes du matériel établis se transforment en fournisseurs de solutions en tant que service, regroupant des logiciels d'orchestration et une intégration de haute qualité. Le redressement de Harmonic en 2024 illustre l'avantage des contrats SaaS récurrents qui compensent les renouvellements cycliques du matériel d'encodage. Evertz met à niveau son orchestration Magnum pour gérer les flux IP et en bande de base dans des installations mixtes, captant des commandes de réseaux sportifs transfrontaliers. Rohde & Schwarz tire parti de son expertise en émetteurs pour piloter la 5G-Broadcast avec l'opérateur de tours Vantage Towers en Allemagne, créant une nouvelle ligne de revenus autour de la distribution directe vers les appareils.

Les hyperscalers en nuage intensifient la concurrence : Amazon Web Services positionne Elemental Media Services dans des plans directeurs de diffusion clés en main, offrant une diffusion de reprise après sinistre à la tarification à l'usage. Microsoft inaugure le déploiement Azure des flux de référence SMPTE ST 2110, courtisant les alliances NewsTech. Des start-ups telles que Zixi et Sienna positionnent des passerelles de protocole qui garantissent une contribution à ultra-faible latence sur des réseaux non gérés, attirant des ligues sportives de niche à la recherche d'une production à distance rentable. La dynamique de course aux brevets se concentre sur les décisions d'encodage de confiance basées sur l'IA, les algorithmes de mise en cache de périphérie et les protocoles de contribution résilients.

Les partenariats stratégiques se multiplient. LiveU s'associe à One Media Mexico sur la double distribution ATSC 3.0, fusionnant des encodeurs de terrain cellulaires liés avec des mises à niveau d'émetteurs. Imagine Communications signe des alliances avec des fournisseurs d'accès Internet télécoms pour intégrer des canaux de périphérie sur des passerelles haut débit, assurant la qualité de service pour les sports premium. Les fournisseurs se différencient par la conformité : l'obtention des certifications ISO 27001, DPP COMPLY et CSA STAR répond aux contrôles de sécurité et de gouvernance croissants des diffuseurs. Dans l'ensemble, le passage de l'écosystème aux modèles d'abonnement stabilise la visibilité des revenus, mais oblige les vendeurs d'équipements traditionnels à remodeler les incitations commerciales autour des revenus récurrents annuels plutôt que des transactions d'investissement ponctuelles.

Leaders du secteur des infrastructures de diffusion

Evertz Technologies Limited

Harmonic Inc.

Imagine Communications Corp.

Grass Valley USA LLC

Rohde & Schwarz GmbH & Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Amazon Web Services a activé quatre nouvelles zones locales AWS optimisées pour les charges de travail médias à São Paulo, Mumbai, Paris et Melbourne, réduisant la latence de streaming de bout en bout jusqu'à 35 % pour les fournisseurs OTT régionaux.

- Juillet 2025 : Evertz et Microsoft Azure ont annoncé une solution conjointe de production à distance à faible latence qui synchronise les flux multi-caméras entre les régions en moins de 150 ms, démontrée lors d'un tournoi international d'esports en direct.

- Mai 2025 : Harmonic a introduit une plateforme de diffusion UHD/HDR en tant que service par abonnement, permettant aux diffuseurs de taille moyenne de lancer des chaînes natives en nuage en moins de 48 heures avec prise en charge intégrée des déclencheurs publicitaires SCTE-224.

- Mars 2025 : Rohde & Schwarz a achevé le premier déploiement national de 5G-Broadcast en Allemagne, activant 350 sites d'émetteurs qui diffusent du contenu UHD en accès libre directement sur les smartphones sans consommer de données cellulaires.

Portée du rapport mondial sur le marché des infrastructures de diffusion

| Matériel |

| Logiciel |

| Services |

| Diffusion terrestre numérique |

| Diffusion par satellite |

| IPTV |

| OTT / Streaming |

| Diffusion en nuage |

| Sur site |

| En nuage / Virtualisé |

| Hybride |

| Diffuseurs de service public |

| Réseaux de télévision commerciale |

| Opérateurs câblés et satellitaires |

| Plateformes OTT / Services de streaming |

| Studios de production et de post-production |

| Production de contenu |

| Contribution et liaisons |

| Diffusion et contrôle principal |

| Transmission / Distribution |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par technologie | Diffusion terrestre numérique | ||

| Diffusion par satellite | |||

| IPTV | |||

| OTT / Streaming | |||

| Diffusion en nuage | |||

| Par modèle de déploiement | Sur site | ||

| En nuage / Virtualisé | |||

| Hybride | |||

| Par utilisateur final | Diffuseurs de service public | ||

| Réseaux de télévision commerciale | |||

| Opérateurs câblés et satellitaires | |||

| Plateformes OTT / Services de streaming | |||

| Studios de production et de post-production | |||

| Par application | Production de contenu | ||

| Contribution et liaisons | |||

| Diffusion et contrôle principal | |||

| Transmission / Distribution | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quel TCAC le marché des infrastructures de diffusion prévoit-il entre 2025 et 2030 ?

Le marché devrait croître à un TCAC de 7,47 %, passant de 5,77 milliards USD en 2025 à 8,27 milliards USD d'ici 2030.

Quel segment de composant se développe le plus rapidement ?

Les services gérés et le support professionnel affichent un TCAC de 9,89 % à mesure que les diffuseurs passent des achats d'investissement aux opérations basées sur l'abonnement.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions gouvernementales pour le basculement numérique, les pilotes 5G-Broadcast et la pénétration croissante de l'OTT alimentent un TCAC de 7,97 % en Asie-Pacifique.

Comment la 5G-Broadcast influencera-t-elle la distribution traditionnelle ?

La 5G-Broadcast permet une livraison directe vers les appareils sans consommation de données cellulaires, offrant des options de diffusion simultanée efficaces en termes de spectre pour les événements en direct et les alertes d'urgence.

Quels défis de sécurité accompagnent la migration vers la diffusion IP ?

Les flux de travail IP ouverts élèvent le risque cyber, incitant à investir dans la segmentation à confiance zéro, la détection d'anomalies en temps réel et les audits de conformité ISO 27001.

Dernière mise à jour de la page le: